Tamanho e Participação do Mercado de Torres de Telecomunicações da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

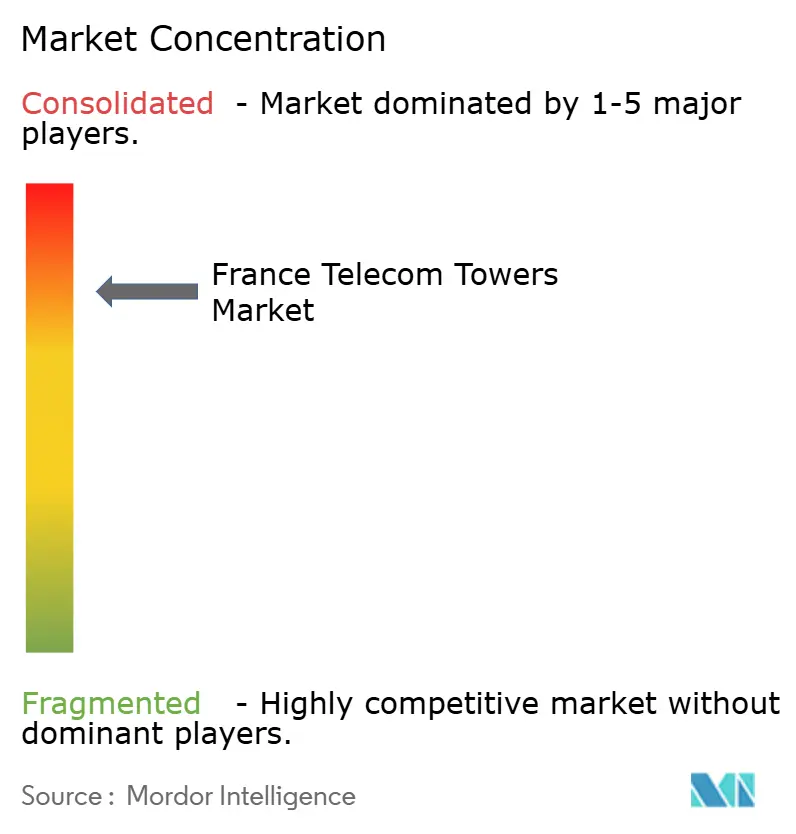

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da França por Mordor Intelligence

Espera-se que o tamanho do Mercado de Torres de Telecomunicações da França cresça de USD 1,79 bilhão em 2025 para USD 1,87 bilhão em 2026 e está previsto para atingir USD 2,36 bilhões até 2031 a uma CAGR de 4,72% no período 2026-2031.

As obrigações aceleradas de implantação de 5G, a expansão da presença de TowerCos independentes e a adoção de energia renovável sustentam o momentum de crescimento do mercado de torres de telecomunicações da França. As estratégias de desinvestimento das operadoras continuam a remodelar as estruturas de propriedade, enquanto a densificação em coberturas em Paris, Lyon e Marselha sustenta taxas de arrendamento premium. O aumento dos preços do aço e os prazos mais longos de conexão à rede elétrica em áreas rurais exercem pressões de custo; no entanto, subsídios governamentais direcionados mitigam as barreiras econômicas em comunas mal atendidas. O apelo comercial dos modelos de hospedagem neutra, aliado às atualizações de fibra até a torre que viabilizam a monetização de computação de borda, amplia o mix de receitas para os proprietários de torres.

Principais Conclusões do Relatório

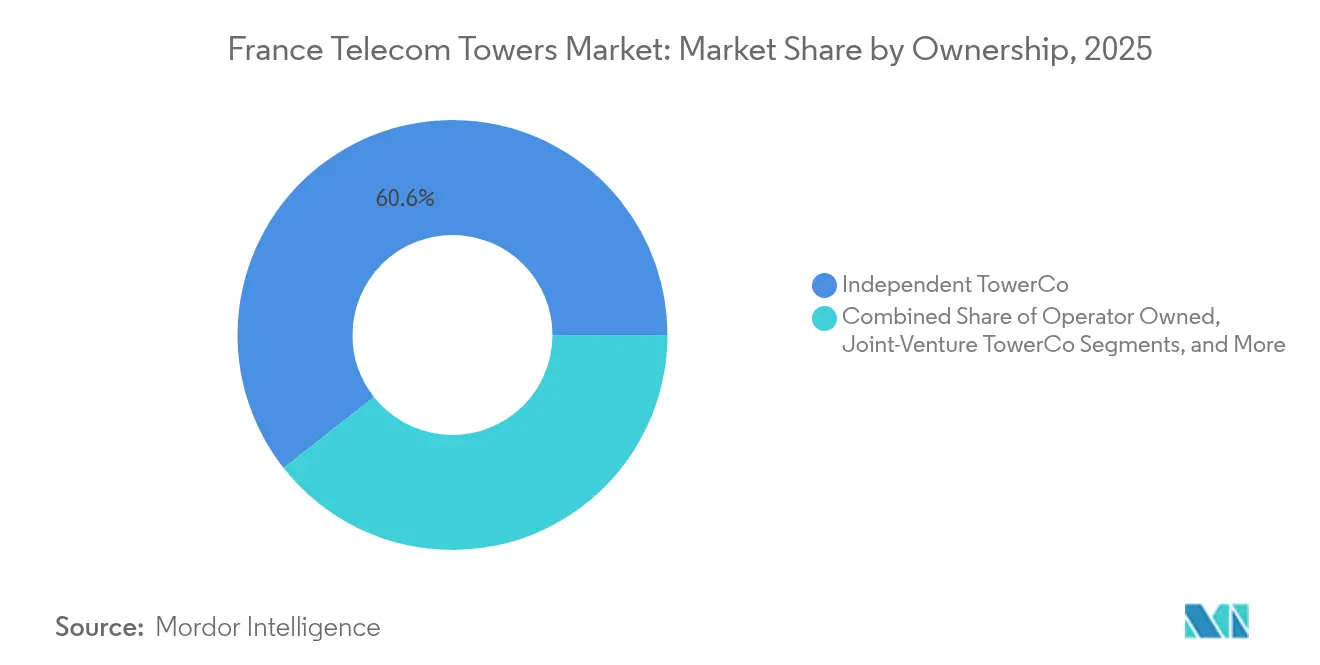

- Por propriedade, as TowerCos independentes detinham 60,62% da participação do mercado de torres de telecomunicações da França em 2025 e estão avançando a uma CAGR de 6,44% até 2031.

- Por tipo de instalação, as implantações em cobertura representaram 49,86% do tamanho do mercado de torres de telecomunicações da França em 2025, enquanto os sites em solo ficam atrás, mas ainda se expandem a uma CAGR de 5,53% até 2031.

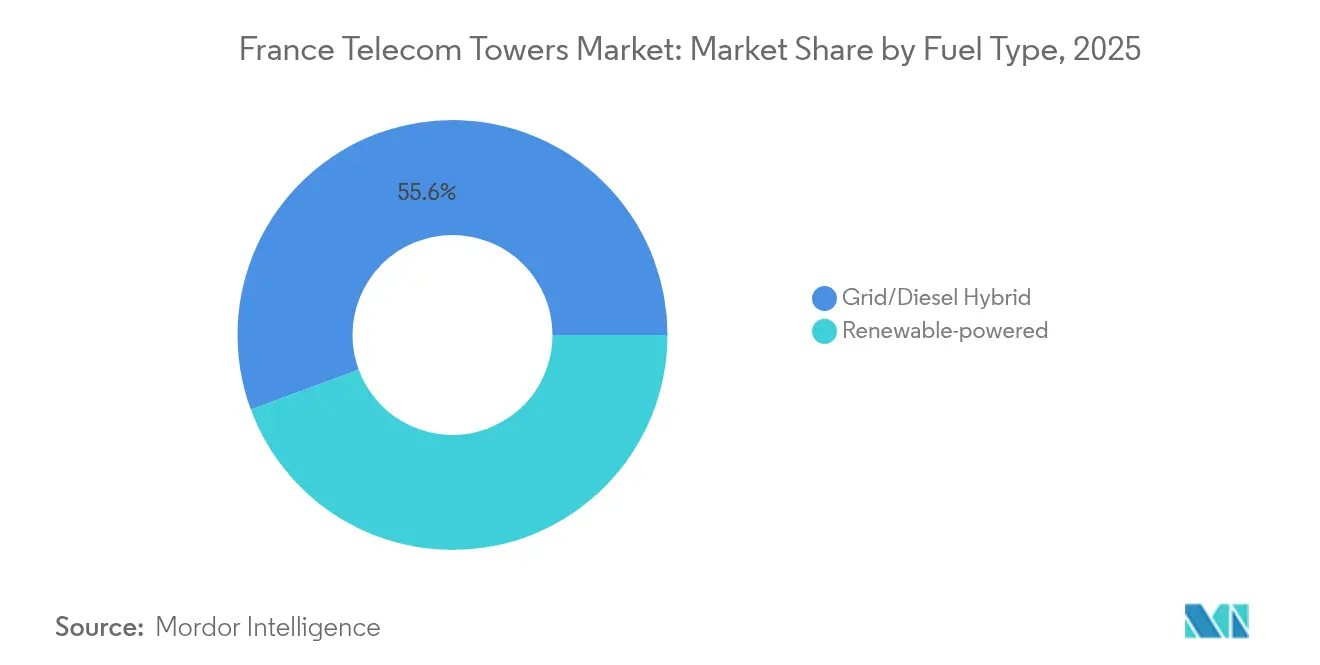

- Por tipo de combustível, os híbridos rede/diesel detinham 55,63% da participação do mercado de torres de telecomunicações da França em 2025, enquanto os sites alimentados por energia renovável estão crescendo a uma CAGR de 13,78% até 2031.

- Por tipo de torre, os monopolos capturaram 44,72% do tamanho do mercado de torres de telecomunicações da França em 2025; as estruturas stealth e camufladas estão projetadas para crescer a uma CAGR de 10,84% durante 2026-2031.

- Em termos geográficos, a região Île-de-France gerou a maior receita em 2025, e Provence-Alpes-Côte d'Azur está prevista para exibir a CAGR mais rápida de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de implantação de 5G | +1.8% | Foco nacional em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| Crescente demanda de hospedagem neutra por MVNOs | +1.2% | Distritos comerciais e zonas industriais | Longo prazo (≥ 4 anos) |

| Subsídios rurais do "Novo Acordo Móvel" | +0.9% | Comunas rurais priorizadas pela ARCEP | Curto prazo (≤ 2 anos) |

| Atualizações de backhaul de fibra até a torre | +1.1% | Corredores urbanos e suburbanos de alto tráfego | Médio prazo (2-4 anos) |

| Vencimentos de arrendamentos em coberturas em torno das Olimpíadas de Paris | +0.3% | Corredores de locais na Île-de-France | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia verde | +0.6% | Regiões com políticas renováveis favoráveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os mandatos acelerados de implantação de 5G impulsionam a aceleração da infraestrutura

As condições das licenças regulatórias exigem cobertura 5G nacional até 2030, obrigando as operadoras a antecipar os cronogramas de construção de torres e a atualizar os sites existentes antes da demanda orgânica. A Free Mobile lidera com mais de 20.420 sites 5G autorizados, enquanto a Orange controla a maior presença na faixa de 3,5 GHz com aproximadamente 11.128 localizações. [1]Agência Nacional de Frequências, "Observatório ANFR em 1º de abril de 2025," anfr.frOs marcos obrigatórios criam receita previsível para o mercado de torres de telecomunicações da França por meio de compromissos garantidos de locação, mesmo quando a adoção pelo consumidor ainda está amadurecendo. O monitoramento de conformidade pela ARCEP reduz o risco de investimento e incentiva as TowerCos a posicionar ativos antecipadamente em corredores rurais programados para ativação em fases, garantindo assim taxas de arrendamento premium.

A crescente demanda de hospedagem neutra por MVNOs transforma a economia de utilização

Os MVNOs e as redes privadas corporativas preferem proprietários agnósticos em relação à infraestrutura, permitindo que as TowerCos independentes atraiam inquilinos adicionais por site em comparação com portfólios cativos de operadoras. A TOTEM France, por exemplo, atingiu uma taxa de ocupação de 1,43 no primeiro trimestre de 2025 e tem como meta 1,5 até 2026, destacando a crescente monetização multilocatário. O modelo de ativos compartilhados reduz os custos de duplicação para operadoras menores e acelera o tempo de entrada no mercado para implantações de IoT industrial. Uma maior taxa de ocupação eleva os rendimentos de fluxo de caixa para os proprietários, o que, por sua vez, apoia a expansão financiada por dívida em todo o mercado de torres de telecomunicações da França. [2]Orange SA, "Comunicado de Imprensa sobre Estratégia de 5G e Computação de Borda," orange.com

Os subsídios de conectividade rural criam oportunidades de crescimento direcionadas

O framework do Novo Acordo Móvel subsidia até EUR 2,133 bilhões de investimento das operadoras, com 4.374 zonas validadas e mais de 2.600 sites ativos até setembro de 2023 pela ARCEP.FR. As torres multioperadoras subsidiadas garantem fluxos de receita de base em comunas esparsamente povoadas, melhorando a viabilidade econômica de configurações com dois a três inquilinos. As TowerCos independentes estão estrategicamente posicionadas para capturar esses contratos, aproveitando sua neutralidade para hospedar todas as operadoras em um único mastro.

As atualizações de fibra até a torre viabilizam a monetização de computação de borda

A migração de micro-ondas para backhaul de fibra eleva a capacidade individual do site de menos de 1 Gbps para níveis de gigabit de dois dígitos, estabelecendo as bases para nós de borda na torre e caches de CDN. O roteiro tecnológico da Orange enfatiza a reutilização de sites macro existentes em vez de erguer novos postes, desde que estejam habilitados para fibra. As TowerCos podem, portanto, arrendar espaço adicional para provedores de nuvem ou conteúdo, diversificando as fontes de receita além da locação de equipamentos de rádio.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis rígidas de zoneamento de exposição a RF | -0.8% | Centros urbanos densos, incluindo Paris, Lyon, Marselha | Longo prazo (≥ 4 anos) |

| Oposição municipal a sites macro acima de 30 m | -0.6% | Nacional, mais forte em distritos residenciais e de patrimônio histórico | Médio prazo (2-4 anos) |

| Aumento dos prazos de conexão à rede elétrica em áreas rurais | -0.4% | Comunas remotas com capacidade elétrica limitada | Curto prazo (≤ 2 anos) |

| Preços mais altos do aço inflacionando o capex | -0.7% | Impacto nacional em todos os programas de novas construções | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rígidas de exposição a RF restringem a implantação urbana

Os municípios franceses aplicam limites de campo eletromagnético (EMF) mais baixos do que as diretrizes internacionais, obrigando as operadoras a realizar consultas públicas estendidas que podem prolongar os ciclos de aprovação em até 12 meses.[3]Cidade de Paris, "Relatório de Informação sobre a Regulamentação de EMF," paris.fr Os testes adicionais, a documentação e os possíveis redesenhos inflam os orçamentos dos projetos e atrasam as datas de entrada em operação, moderando a taxa de crescimento do mercado de torres de telecomunicações da França em algumas zonas metropolitanas.

A oposição municipal impulsiona a preferência por soluções camufladas

Os moradores frequentemente contestam estruturas macro com mais de 30 metros por razões estéticas e de valorização imobiliária, direcionando as operadoras para instalações stealth que são 20-40% mais caras, mas mais rápidas de aprovar sob os códigos de patrimônio histórico. O custo premium adiciona pressão aos orçamentos de capital, mas simultaneamente alimenta a demanda por designs stealth especializados, influenciando tanto o mix de produtos quanto os ecossistemas de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Lideram a Transformação do Mercado

As TowerCos independentes controlavam 60,62% da participação do mercado de torres de telecomunicações da França em 2025, a maior entre as categorias de propriedade, e espera-se que se expandam a uma CAGR de 6,44% até 2031. Essa trajetória sublinha uma mudança de uma década de ativos cativos de operadoras para hospedagem neutra, catalisada por transações de venda e arrendamento de volta e pelo incentivo regulatório ao compartilhamento de infraestrutura. A Cellnex France sozinha concordou em adquirir mais de 12.300 mastros adicionais da Bouygues, Free Mobile e SFR/Hivory em negócios que ultrapassaram EUR 371 milhões no primeiro semestre de 2024, impulsionando sua presença doméstica para cerca de 30% do total de sites de terceiros.

As Mobile Network Operators continuam a desinvestir postes não estratégicos para liberar capacidade de balanço patrimonial para investimentos em espectro e RAN, mas retêm coberturas urbanas de alto valor e localizações críticas para a defesa. Estruturas de joint-venture também surgem, permitindo que as operadoras compartilhem o risco financeiro enquanto acessam a alavancagem do balanço patrimonial das TowerCos. O mercado de torres de telecomunicações da França, portanto, inclina-se para um modelo híbrido onde proprietários independentes dominam a expansão greenfield, enquanto as operadoras se concentram em otimizar recursos de fibra e espectro.

Por Instalação: Implantações em Cobertura Capitalizam a Densificação Urbana

As coberturas representaram 49,86% do tamanho do mercado de torres de telecomunicações da França em 2025, refletindo as preferências em nível de cidade por antenas mascaradas que se integram aos horizontes urbanos. Os municípios favorecem essas soluções porque evitam conflitos de uso do solo no nível do solo e encurtam os ciclos de audiências públicas. Nos arrondissements de alta densidade de Paris, uma cobertura pode acomodar três ou mais inquilinos, extraindo receita incremental de espaço estrutural escasso e aumentando os rendimentos dos proprietários.

As torres em solo ainda dominam as paisagens rurais, onde a terra é abundante e o zoneamento é mais permissivo. No entanto, as avaliações de impacto ambiental e as sobreposições de proteção do patrimônio histórico estão estendendo os prazos de pré-construção, especialmente ao longo de parques nacionais e corredores de châteaux. O crescimento em coberturas, portanto, continua a uma CAGR de 5,53%, superando os novos inícios em solo, e reforça a composição de receita centrada no ambiente urbano do mercado de torres de telecomunicações da França.

Por Tipo de Combustível: A Adoção de Energia Renovável Acelera Apesar da Dominância da Rede Elétrica

Os híbridos rede/diesel representaram 55,63% da participação do mercado de torres de telecomunicações da França em 2025, um legado da infraestrutura elétrica nacional confiável e das práticas padronizadas de backup. As operadoras, no entanto, enfrentam crescente pressão das partes interessadas para descarbonizar, impulsionando implantações experimentais de soluções de solar mais bateria em mastros remotos e estações de retransmissão em alta altitude. Os sites alimentados por energia renovável estão registrando uma CAGR de 13,78% até 2031, a mais rápida entre todos os segmentos de combustível, impulsionada pelos compromissos corporativos de emissões líquidas zero e pelas expansões antecipadas de precificação de carbono da UE.

A adoção pelo mercado é moderada pelo limitado apetite por acordos de compra de energia de longa duração; apenas 4% da carga dos membros da Cleee estava sob contratos verdes em 2025, porque os diretores financeiros temem a futura deflação dos preços da energia solar. Mesmo assim, kits híbridos com pacotes de baterias modulares e controladores inteligentes estão se tornando competitivos em custo à medida que os preços do íon de lítio caem. As TowerCos veem uma oportunidade de vender pacotes renováveis completos junto com contratos de arrendamento, aprofundando a fidelidade dos inquilinos e diferenciando as ofertas de serviços dentro do mercado de torres de telecomunicações da França.

Por Tipo de Torre: Designs Stealth Ganham Tração em Meio a Restrições Estéticas

Os monopolos retinham 44,72% do tamanho do mercado de torres de telecomunicações da França em 2025, em grande parte devido à sua favorável relação custo de capital por altura e ao processo de licenciamento simples em zonas sem patrimônio histórico. No entanto, as variantes stealth e camufladas estão exibindo uma CAGR de 10,84%, refletindo a insistência das câmaras municipais no impacto visual mínimo. Nos bairros medievais ao redor de Lyon e Bordeaux, contêineres montados em fachadas disfarçados de chaminés ou torres de igrejas contornam as objeções que frequentemente inviabilizam as propostas convencionais de treliça.

Materiais avançados transparentes a RF e a miniaturização de antenas agora permitem que postes stealth correspondam à capacidade de carga de pequenos monopolos, corroendo a histórica penalidade de custo-desempenho. As TowerCos que investem em bibliotecas de design e modelagem de gêmeos digitais podem satisfazer os planejadores locais mais rapidamente, capturando assim vantagens de tempo até a receita que superam os custos incrementais de materiais. A mudança para stealth é, portanto, tanto uma resposta de conformidade quanto uma alavanca comercial dentro do mercado de torres de telecomunicações da França.

Análise Geográfica

A Île-de-France gerou a maior contribuição de receita para o mercado de torres de telecomunicações da França em 2025, beneficiando-se da população mais densa, da elevada demanda por tráfego de dados e dos mandatos acelerados de cobertura 5G antes do ciclo olímpico de 2024-2025. As taxas médias mensais de arrendamento aqui são 18-25% acima da média nacional, e as locações típicas em coberturas excedem 1,6 por site devido à forte presença de MVNOs.

Provence-Alpes-Côte d'Azur e Auvergne-Rhône-Alpes estão crescendo rapidamente, apoiadas pelo tráfego turístico e pelos clusters de digitalização industrial em torno da logística portuária de Marselha e do corredor de biotecnologia de Lyon. Essas regiões enfrentam restrições mais rígidas de patrimônio histórico, levando a um mix maior de antenas camufladas ou montadas em fachadas; no entanto, os programas de subsídio para comunas rurais ajudam a financiar a conectividade em hinterlândias montanhosas. Nos próximos cinco anos, Provence-Alpes-Côte d'Azur está projetada para registrar uma CAGR de 6,08%, o ritmo regional mais rápido no mercado de torres de telecomunicações da França.

A iniciativa do Novo Acordo Móvel direciona EUR 2 bilhões para construções multioperadoras em departamentos esparsamente povoados, como Lozère e Creuse, reduzindo a histórica lacuna de penetração entre a França metropolitana e a rural. Os territórios ultramarinos — incluindo Reunião e Guadalupe — oferecem caminhos de expansão de nicho, embora condições climáticas extremas exijam designs resistentes a ciclones e orçamentos de manutenção mais elevados.

Cenário Competitivo

As TowerCos independentes dominam a narrativa estratégica, mas o setor de torres de telecomunicações da França ainda exibe concentração de nível médio devido ao controle contínuo das operadoras sobre ativos urbanos selecionados. A Cellnex France concluiu sua aquisição da Hivory e está no caminho certo para integrar outros 12.000 sites por meio de conversões em múltiplas fases da Bouygues e da Free Mobile, reforçando sua liderança nacional. Para satisfazer as medidas antitruste, a Cellnex desinvestiu 3.226 localizações por USD 835 milhões, um movimento que abriu espaço para a Phoenix Tower International e outros concorrentes.

A TOTEM France permanece como o braço de infraestrutura da Orange e reportou EUR 178 milhões em receita no primeiro trimestre de 2025, impulsionada por uma taxa de ocupação crescente e serviços auxiliares, como gestão de energia de sites. Seu portfólio enfatiza coberturas urbanas alimentadas por fibra, posicionando a empresa para monetizar a futura demanda de computação de borda sem expansão greenfield pesada.

A diferenciação estratégica depende cada vez mais de capacidades digitais — inspeções habilitadas por drones, gêmeos 3D e agendamento de manutenção baseado em IA — que a TDF Infrastructure está implementando em todo o país. A integração de energia renovável e módulos de dados de micro-borda representam a próxima fronteira competitiva, com vários proprietários pilotando abrigos solares com backup de bateria que hospedam cargas de trabalho de RAN e computação de baixa latência.

Líderes do Setor de Torres de Telecomunicações da França

Cellnex France

TOTEM France (Orange)

TDF Infrastructure

American Tower France

Phoenix Tower International France

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ARCEP abriu uma consulta pública sobre a regulamentação de serviços em nuvem sob a lei SREN, potencialmente moldando a economia dos nós de borda.

- Março de 2025: A TDF Infrastructure implantou gêmeos digitais baseados em drones para otimização de ativos em todo o país.

- Janeiro de 2025: A DIF Capital Partners adquiriu o braço de fibra da TDF, sublinhando o foco estratégico nos ativos principais de torres.

- Dezembro de 2024: A ARCEP divulgou indicadores expandidos de qualidade de FttH que influenciam indiretamente os padrões de backhaul de torres.

Escopo do Relatório do Mercado de Torres de Telecomunicações da França

As torres de telecomunicações, projetadas para suportar antenas e equipamentos de comunicação, desempenham um papel fundamental na transmissão sem fio. Essas torres capacitam as redes móveis a cobrir vastas áreas, facilitando a transmissão e recepção contínua de sinais entre dispositivos móveis e a infraestrutura de rede. As torres de telecomunicações vêm em vários designs e tamanhos, dependendo da localização e dos requisitos de rede, como torres de treliça, monopolos e torres estaiadas.

O mercado de torres de telecomunicações da França é segmentado por propriedade (sites de propriedade de operadoras, de propriedade privada e cativos de Mobile Network Operator), instalação (cobertura e solo) e tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de volume (unidades) para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações da França em 2026?

O tamanho do mercado de torres de telecomunicações da França atingiu USD 1,87 bilhão em 2026 e está projetado para subir para USD 2,36 bilhões até 2031.

Qual CAGR é esperada para as receitas de torres francesas até 2031?

As receitas do setor estão previstas para avançar a uma CAGR de 4,72% entre 2026 e 2031.

Qual modelo de propriedade detém a maior participação?

As TowerCos independentes lideraram com 60,62% de participação de mercado em 2025 e continuam a superar os outros modelos.

Por que as implantações em cobertura estão crescendo mais rápido do que as torres em solo?

As regras municipais de impacto visual e a necessidade de cobertura 5G urbana densa levam os proprietários a antenas montadas em edifícios que enfrentam menos objeções locais.

Como estão as tendências das torres alimentadas por energia renovável?

Os sites exclusivamente renováveis representam o segmento de combustível de crescimento mais rápido, expandindo-se a uma CAGR de 13,78% à medida que as operadoras buscam compromissos de emissões líquidas zero.

Qual é a perspectiva para as taxas de ocupação entre os provedores de hospedagem neutra?

A TOTEM France tem como meta uma taxa de ocupação de 1,5 até 2026, e ganhos semelhantes são esperados entre os pares à medida que a demanda de MVNOs e redes privadas aumenta.

Página atualizada pela última vez em: