Tamanho e Participação do Mercado de MNO de Telecomunicações da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 45.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

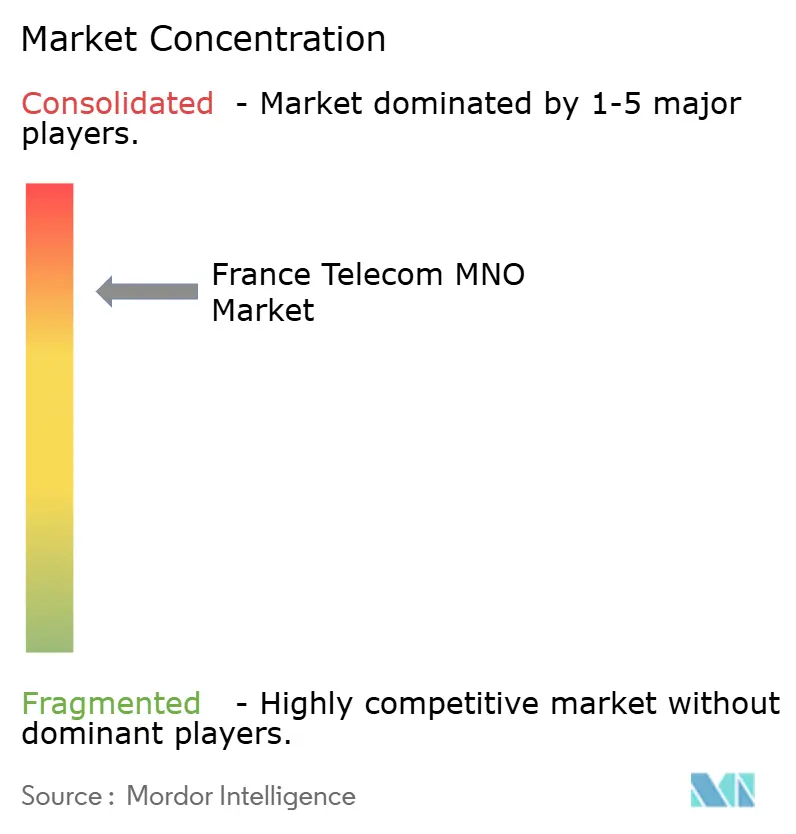

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da França pela Mordor Intelligence

Prevê-se que o tamanho do Mercado de MNO de Telecomunicações da França cresça de USD 45,52 mil milhões em 2025 para USD 47,01 mil milhões em 2026, com previsão de atingir USD 55,23 mil milhões até 2031 a uma CAGR de 3,28% no período 2026-2031.

O impulso de curto prazo provém da rápida implementação do 5G autónomo, dos pacotes fixo-móvel respaldados por fibra e de uma viragem em direção a serviços de digitalização empresarial, fatores que estão a remodelar a composição das receitas. Os operadores estão a canalizar capital para o espetro de 3,5 GHz, zonas privadas de 5G e plataformas de computação de borda que permitem qualidade diferenciada para aplicações de uso intensivo de dados. As diretivas regulatórias sobre partilha de redes e ecodesign estão a reforçar a disciplina de custos, enquanto os requisitos de resiliência cibernética e eficiência energética estão a alterar as prioridades de investimento. A concorrência crescente entre Orange, SFR, Bouygues Telecom e Free Mobile mantém a pressão sobre os preços, mesmo com o aumento do consumo de dados, levando as operadoras a desbloquear novo valor a partir de IoT, conetividade em nuvem e serviços geridos.

Principais Conclusões do Relatório

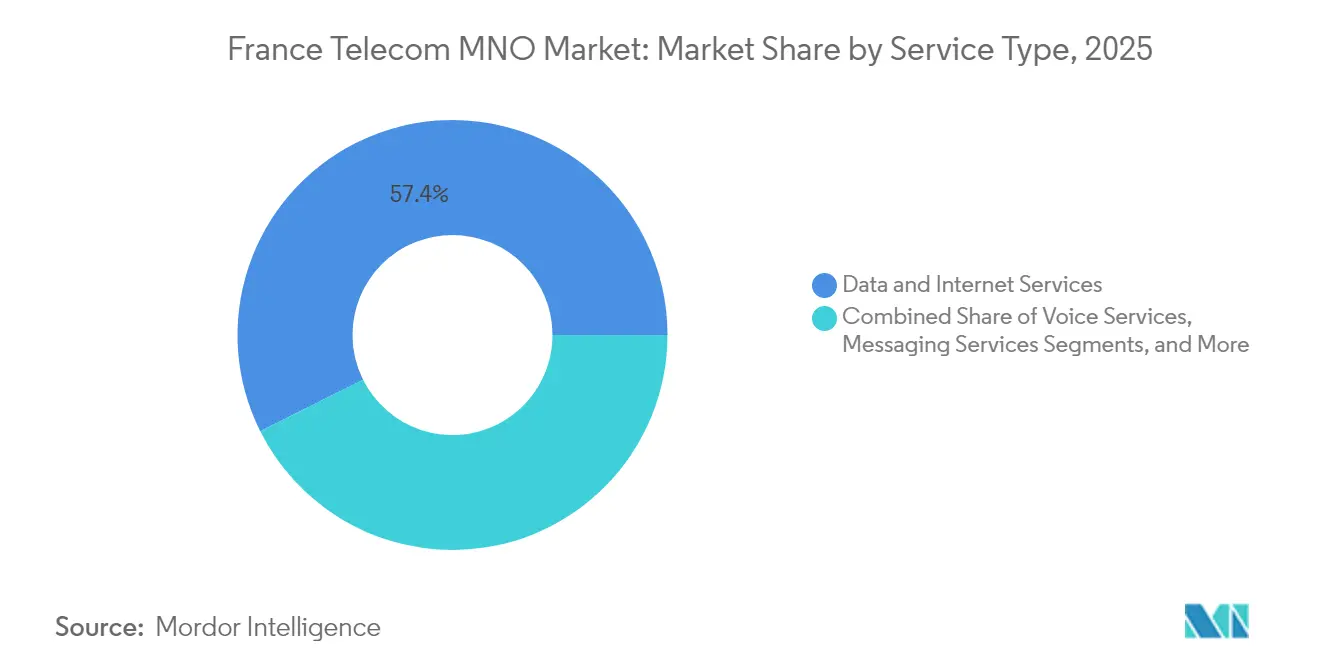

- Por tipo de serviço, os serviços de dados e internet detinham 57,39% da participação no mercado de MNO de telecomunicações da França em 2025, enquanto os serviços de IoT e M2M estão projetados para crescer a uma CAGR de 3,39% até 2031.

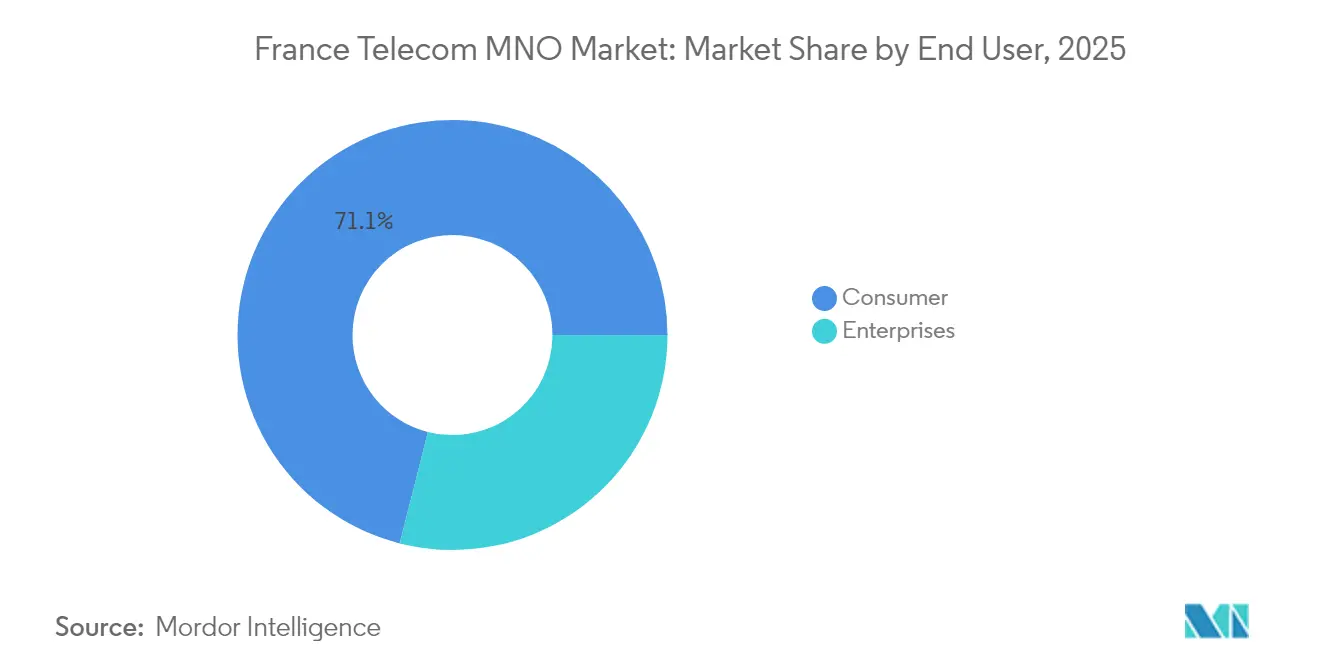

- Por utilizador final, o segmento de consumidores representou 71,05% do tamanho do mercado de MNO de telecomunicações da França em 2025; o segmento empresarial está a avançar a uma CAGR de 3,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão da cobertura 5G e o FWA impulsionam carteiras centradas em dados | +0.8% | Nacional, ganhos iniciais em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| Os pacotes FMC respaldados por fibra aumentam o ARPU fixo/móvel | +0.6% | Nacional, acelerado em zonas rurais | Curto prazo (≤ 2 anos) |

| O streaming de vídeo e os jogos em nuvem impulsionam a procura de dados móveis | +0.5% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Os projetos de Indústria 4.0 empresariais aceleram a adoção de SIM de IoT | +0.4% | Regiões industriais, Île-de-France, Auvergne-Rhône-Alpes | Médio prazo (2-4 anos) |

| Libertação do espetro de 3,5 GHz para redes privadas 5G SA | +0.3% | Principais zonas industriais | Longo prazo (≥ 4 anos) |

| Os canais de terminais apenas com eSIM reduzem a taxa de abandono e o custo de aquisição | +0.2% | Nacional, segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Cobertura 5G e o FWA Impulsionam Carteiras Centradas em Dados

Os primeiros lançamentos de 5G autónomo estão a deslocar a economia móvel, uma vez que o fatiamento premium de redes eleva o ARPU e alivia a congestão nas horas de pico [1]The Fast Mode, "Os Utilizadores do iPhone 15 Têm o Primeiro Contacto com o Orange 5G+," thefastmode.com. O Acesso Sem Fios Fixo (FWA) aproveita os ativos de rádio existentes para servir agregados familiares rurais sem fibra, permitindo às operadoras monetizar o espetro com maior eficiência enquanto alargam o alcance competitivo. A oferta de Rede Central 5G como Serviço da Orange reduz os custos de entrada para operadores regionais, acelerando a cobertura nacional e fomentando a inovação em serviços. À medida que as cargas de trabalho sensíveis à latência migram para a borda, o mercado de MNO de telecomunicações da França favorecerá os fornecedores capazes de combinar acesso de baixa latência com proximidade à nuvem.

Os Pacotes FMC Respaldados por Fibra Aumentam o ARPU Fixo/Móvel

A integração perfeita de FTTH de gigabit e 5G está a aumentar o gasto das famílias e a reduzir a taxa de abandono, uma vez que 20,6 milhões de lares subscrevem agora FTTH com uma taxa de adesão de 78% [2]Deepomatic, "Principais Conclusões do Panorama do Mercado de Fibra do FTTH Council," deepomatic.com . A Bouygues Telecom demonstrou um ARPU fixo de EUR 33 enquanto estabilizava os preços móveis através da promoção de planos tudo-incluído, confirmando que as ofertas convergentes podem isolar as receitas de estratégias baseadas exclusivamente no preço [3]Bouygues, "Apresentação do 1.º Semestre de 2024," bouygues.com. Os operadores que integrem orquestração inteligente de serviços e atendimento multicanal captarão o maior valor ao longo do ciclo de vida do cliente.

O Streaming de Vídeo e os Jogos em Nuvem Impulsionam a Procura de Dados Móveis

O consumo médio mensal aumentou para 14,3 GB por utilizador em 2024, um crescimento de 18% em termos homólogos, sendo o vídeo responsável pela maior parte do tráfego. Os jogos em nuvem elevam os requisitos de latência e variação de atraso, levando os operadores a adotar caching de borda e parcerias de backhaul por satélite com a Eutelsat para preservar a qualidade da experiência [4]Telecoms.com, "A Orange Investe nas Capacidades LEO da Eutelsat," telecoms.com. O escalonamento bem-sucedido de preços depende agora de velocidades garantidas e conteúdos incluídos em vez de volume ilimitado isoladamente, reforçando a necessidade de análise granular de redes no mercado de MNO de telecomunicações da França.

Os Projetos de Indústria 4.0 Empresariais Aceleram a Adoção de SIM de IoT

As empresas de manufatura e logística estão a realizar projetos-piloto de redes privadas de 5G e redes de sensores para permitir monitorização em tempo real e automação. A Orange Business apoia estas implementações com a sua plataforma Live Objects, que combina gestão de dispositivos, análise e segurança numa única solução integrada. À medida que se espera que as linhas globais de IoT celular atinjam 6,4 mil milhões até 2029, os operadores franceses que dominem soluções verticais converterão a conetividade em contratos multicamada que aumentam a margem.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A concorrência feroz de preços mantém o ARPU combinado estagnado | -0.9% | Nacional, mais pronunciado em zonas urbanas | Curto prazo (≤ 2 anos) |

| Penetração de SIM >110% limita o crescimento orgânico de assinantes | -0.5% | Nacional, saturação em todas as regiões | Longo prazo (≥ 4 anos) |

| A regulamentação de ecodesign e eficiência energética aumenta os custos operacionais | -0.3% | Nacional, impulsionado pela conformidade | Médio prazo (2-4 anos) |

| A incerteza sobre o calendário do leilão de ondas milimétricas atrasa os planos de capex | -0.2% | Nacional, afeta a estratégia 5G | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Concorrência Feroz de Preços Mantém o ARPU Combinado Estagnado

Desde que a Free Mobile perturbou os preços, o preço nominal de um pacote típico caiu 45% entre 2011 e 2016, e os operadores ainda têm dificuldade em repercutir os prémios de qualidade de rede nos consumidores. O Opensignal continua a classificar a Orange no topo em velocidade de download e cobertura, mas o seu ARPU móvel permanece amplamente estagnado porque os utilizadores sensíveis ao preço mudam rapidamente quando surgem promoções. Este desconto perpétuo obriga as operadoras a perseguir a eficiência e a diversificação de serviços em vez de aumentos de preço no mercado de MNO de telecomunicações da França.

Penetração de SIM >110% Limita o Crescimento Orgânico de Assinantes

Existem 83,4 milhões de SIM ativos versus 68 milhões de residentes, não deixando espaço para novos compradores e transformando os ganhos de assinantes em transferências de quota de soma zero. A recente perda de 1,3 milhões de assinantes da SFR mostra com que rapidez o abandono pode erodir a escala num ambiente saturado. Os operadores devem, portanto, redirecionar-se para produtos que aumentem o ARPU, como linhas de IoT, redes privadas e serviços de cibersegurança, que desvinculem o crescimento das contagens brutas de SIM no mercado de MNO de telecomunicações da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Impulsiona a Inovação em IoT

Os serviços de Dados e Internet asseguraram 57,39% da participação no mercado de MNO de telecomunicações da França em 2025, deslocando a voz como principal pilar de receita. O tamanho do mercado de MNO de telecomunicações da França para IoT e M2M está definido para expandir a uma CAGR de 3,39% até 2031, refletindo o apetite empresarial por maquinaria conectada e redes de cidades inteligentes. Os pacotes de OTT e PayTV alargam a fidelização à medida que as operadoras integram a Netflix, a Disney+ e aplicações de streaming locais em interfaces unificadas que reduzem o abandono fora do pacote. As receitas de voz e mensagens declinam à medida que os clientes migram para alternativas de comunicação por cima da rede, mas permanecem relevantes para roaming de entrada e obrigações regulatórias de emergência.

O crescimento contínuo do tráfego de dados obriga os operadores a densificar os sites de rádio e a introduzir computação de borda, enquanto o impulso dos projetos de IoT encoraja o investimento em núcleos de rede leves e plataformas de gestão de dispositivos. À medida que as redes privadas de 5G emergem para as Olimpíadas de Paris e campi industriais, o mercado de MNO de Telecomunicações da França registará receitas por bit mais elevadas para fatias especializadas do que para banda larga móvel de melhor esforço. Os operadores que integrem análise, segurança e integração na nuvem juntamente com a conetividade captarão a maior parte do valor neste segmento ascendente do mercado de MNO de telecomunicações da França.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Utilizador Final: O Crescimento Empresarial Acelera a Transformação Digital

O segmento de consumidores ainda contribui com 71,05% das receitas de 2025, mas o seu crescimento é modesto devido à concorrência de preços e à saturação de SIM. Em contrapartida, o tamanho do mercado de MNO de telecomunicações da França ligado a serviços empresariais está a crescer a uma CAGR de 3,62%, impulsionado pela implementação da Indústria 4.0, pela adoção de SD-WAN e pela migração para a nuvem. A Orange Business ilustra a mudança com o seu lançamento de SD-WAN Essentials, que integra segurança e gestão de desempenho baseada em IA para escritórios de menor dimensão.

Estima-se que ofertas centradas em tecnologia, como GenAI gerido, nuvem híbrida e segurança de confiança zero, capturem 87% da carteira de telecomunicações B2B até 2027. À medida que as empresas procuram pilhas de conetividade e TI unificadas, as operadoras que ofereçam experiência consultiva superarão aquelas que fornecem apenas largura de banda. O mercado de MNO de telecomunicações da França recompensa, portanto, os incumbentes capazes de combinar resiliência de infraestrutura com capacidades de abordagem ao mercado centradas em soluções, adaptadas às necessidades específicas de cada setor.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A nível nacional, o mercado de MNO de telecomunicações da França beneficia de infraestrutura avançada e cobertura universal de 4G, mas as disparidades regionais moldam os perfis de receita. A Île-de-France gera o ARPU mais elevado, impulsionado pelo uso urbano intenso e por uma concentração de sedes que adotam conetividade empresarial premium. A Auvergne-Rhône-Alpes e os Hauts-de-France contribuem de forma significativa através da digitalização da manufatura, de centros logísticos e de projetos-piloto de mobilidade inteligente. Os departamentos rurais ganham cobertura através do programa Nouveau Deal Mobile, que elevou a pegada de 4G de 45% para 88% entre 2018 e 2023.

À medida que a implementação de fibra se acelera, os operadores aproveitam o Acesso Sem Fios Fixo para chegar a aldeias isoladas, mantendo o retorno sobre o espetro. O tamanho do mercado de MNO de Telecomunicações da França nos territórios ultramarinos permanece menor, mas apresenta um potencial de crescimento desproporcionalmente elevado graças às novas libertações de espetro na Martinica e na Guadalupe, que suportam uma melhoria do 4G e as nascentes implementações de 5G. A cobertura de 5G ponderada pela população varia significativamente: a Free Mobile reivindica 94% de alcance, enquanto a Orange se concentra na profundidade em corredores de alto tráfego, atingindo 60% das áreas metropolitanas com camadas de banda média mais rápidas.

Os planos de desativação do cobre introduzem complexidade de transição regional, porque o PSTN legado serve casos de uso empresarial de nicho em regiões de baixa densidade. Os operadores encadeiam, assim, as migrações com a construção de redes de fibra para evitar lacunas de serviço e penalizações regulatórias. A geografia intersecta, portanto, a inovação de serviços e as obrigações regulatórias, direcionando o capital para os locais onde as sinergias fixo-móvel maximizam o rendimento ao longo do ciclo de vida no mercado de MNO de telecomunicações da França.

Panorama Competitivo

Quatro operadores dominam o mercado de MNO de telecomunicações da França, mas nenhum ultrapassa um terço da quota, mantendo a rivalidade intensa. A Orange lidera com 31% de quota móvel e 39% de quota fixa, aproveitando métricas de rede superiores e amplitude empresarial para impor prémios seletivos. A SFR controla 24%, mas enfrenta um excesso de dívida e recente abandono de clientes, o que suscita revisões de ativos que poderiam catalisar a consolidação do mercado. A Bouygues Telecom persegue uma diferenciação centrada na qualidade, tendo recentemente adquirido a La Poste Telecom para adicionar 2,3 milhões de clientes e reforçar o alcance no retalho. A Free Mobile permanece o perturbador de preços baixos, promovendo planos ilimitados e ampla disponibilidade de 5G para atrair clientes que mudam de operador.

As iniciativas estratégicas refletem pontos fortes variados. A aliança satelital da Orange com a Eutelsat alarga a cobertura a sites marítimos, de aviação e governamentais remotos, diversificando as receitas para além das pegadas terrestres. A Bouygues Telecom apresentou a sua marca B.IG para reforçar os pacotes familiares e perseguir a venda ascendente no segmento médio de mercado. A modernização da rede da SFR depende do alívio de capex proveniente de potenciais acordos de partilha de espetro, enquanto a Free Mobile explora a expansão com infraestrutura leve e acordos de wholesale competitivos. A diversificação em IoT, 5G privado e cibersegurança é comum a todos os operadores, à medida que procuram resiliência para além dos dados como commodity no mercado de MNO de telecomunicações da França.

Líderes do Setor de MNO de Telecomunicações da França

Orange S.A.

SFR (Altice France)

Bouygues Telecom

Free Mobile (Iliad)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Orange reforçou a sua parceria com a OneWeb para alargar o alcance do satélite em órbita baixa terrestre a clientes empresariais e governamentais.

- Março de 2025: A Orange lançou o primeiro modelo de Rede Central 5G como Serviço do mundo.

- Março de 2025: O Inherent Group adquiriu a CONEXIO Telecom, sinalizando a consolidação em curso na conetividade empresarial.

- Janeiro de 2025: A Nokia concluiu a venda da Alcatel Submarine Networks ao Estado francês.

- Fevereiro de 2024: A Bouygues Telecom concluiu a aquisição da La Poste Telecom por EUR 950 milhões, adicionando 2,3 milhões de clientes.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da França

O estudo fornece uma análise aprofundada do setor de telecomunicações em França. O mercado de telecomunicações francês é segmentado por serviços, os quais são posteriormente classificados em serviços de voz (com fio, sem fio), serviços de dados e mensagens, e OTT e TV paga.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Wholesale, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Wholesale, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de MNO de telecomunicações da França?

O mercado vale USD 47,01 mil milhões em 2026 e está projetado para aumentar para USD 55,23 mil milhões até 2031.

Com que rapidez está a expandir a cobertura 5G em França?

A Free Mobile reivindica 94% de cobertura populacional, enquanto a Orange se concentra em camadas de banda média profunda que agora atingem 60% das áreas metropolitanas.

Qual é o segmento de serviço com crescimento mais rápido?

Os serviços de IoT e M2M estão a expandir-se a uma CAGR de 3,39% até 2031, superando os segmentos de voz e mensagens.

Por que razão o ARPU combinado está estagnado apesar do aumento do tráfego de dados?

A prolongada concorrência de preços entre os quatro operadores nacionais anula o impacto do maior consumo, limitando a capacidade de aumentar os preços.

Que regiões apresentam a maior procura de conetividade empresarial?

A Île-de-France, a Auvergne-Rhône-Alpes e os Hauts-de-France lideram devido às densas atividades de manufatura e logística que necessitam de soluções privadas de 5G e IoT.

Como é que a implementação de fibra afetará os operadores móveis?

Os pacotes FMC respaldados por fibra aumentam o valor do ciclo de vida do cliente e permitem a venda cruzada de serviços premium de 5G e OTT, melhorando a resiliência da margem.

Página atualizada pela última vez em: