Tamanho e Participação do Mercado de Torres de Telecomunicações de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

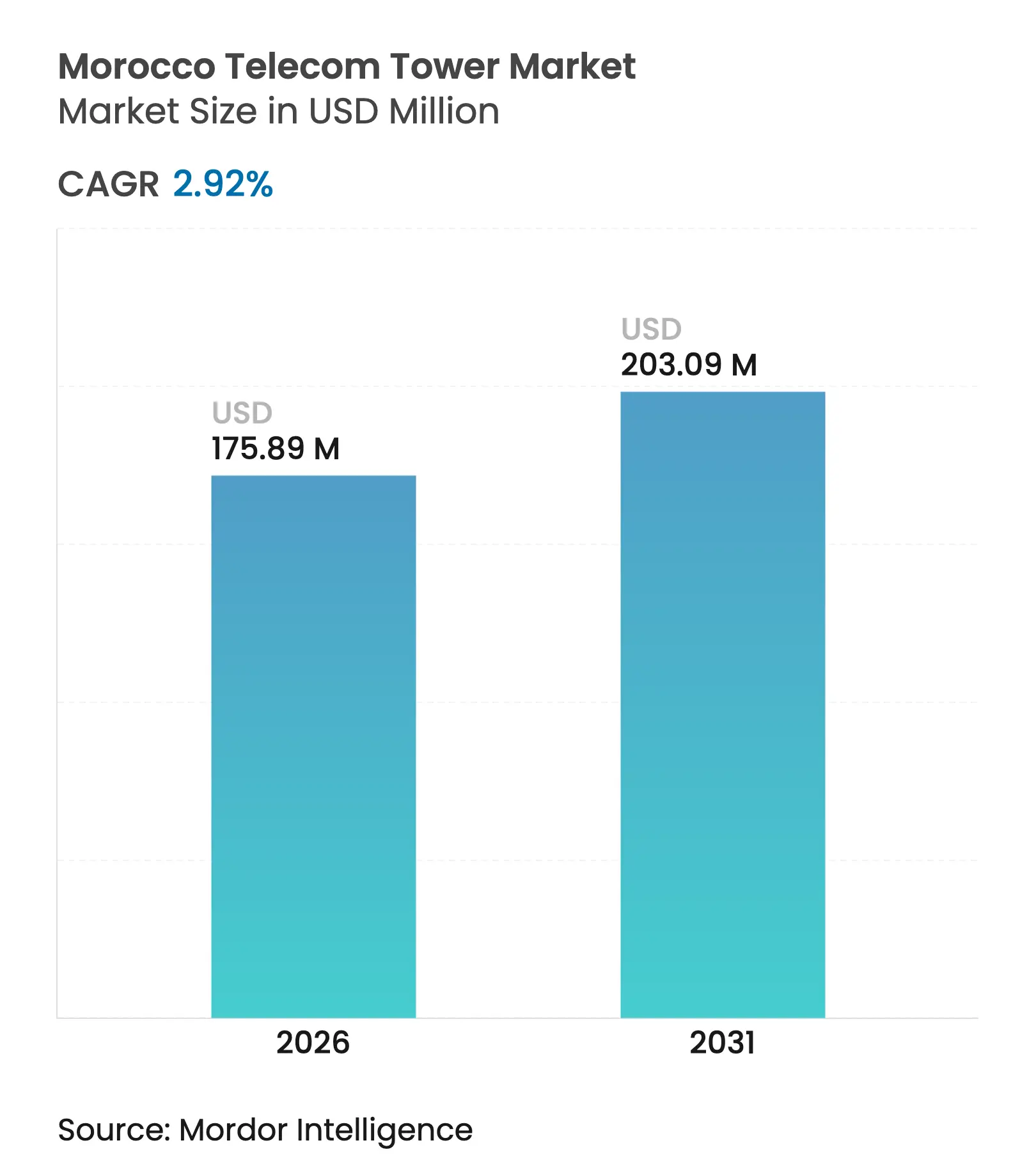

| Tamanho do Mercado (2026) | 175.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 203.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.92% CAGR |

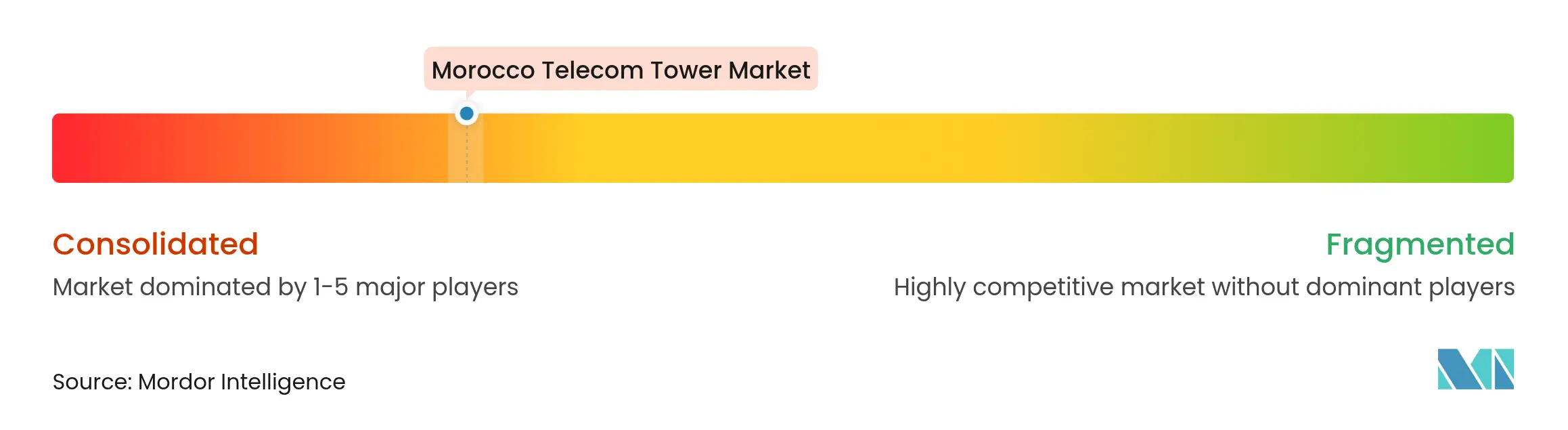

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações de Marrocos por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações de Marrocos em 2026 é estimado em USD 175,89 milhões, crescendo a partir do valor de 2025 de USD 170,90 milhões, com projeções para 2031 a mostrar USD 203,09 milhões, crescendo a um CAGR de 2,92% entre 2026 e 2031.

Esta taxa de crescimento parece modesta à primeira vista, mas oculta uma rápida mudança estrutural à medida que os operadores transitam de construções de ativos autónomos para a partilha colaborativa de infraestruturas, que reduz o capital redundante e acelera a prontidão para o 5G. Os modelos de joint-venture, a crescente adoção de energia renovável e os lançamentos em coberturas urbanas densas estão a remodelar a dinâmica competitiva, mantendo a contagem total de torres numa trajetória moderada. As oportunidades de mercado residem na densificação para o 5G, nos programas de subsídios rurais e nas construções em corredores de cidades inteligentes, ao passo que as pressões decorrem dos longos processos de licenciamento municipal, das elevadas taxas de licença de espetro e dos atrasos na modernização da rede elétrica. As escolhas estratégicas em torno da combinação de combustíveis, da estética das torres e das parcerias de propriedade determinarão a eficácia com que as partes interessadas monetizam o mercado de torres de telecomunicações de Marrocos durante a transição do 4G para a cobertura 5G completa.

Principais Conclusões do Relatório

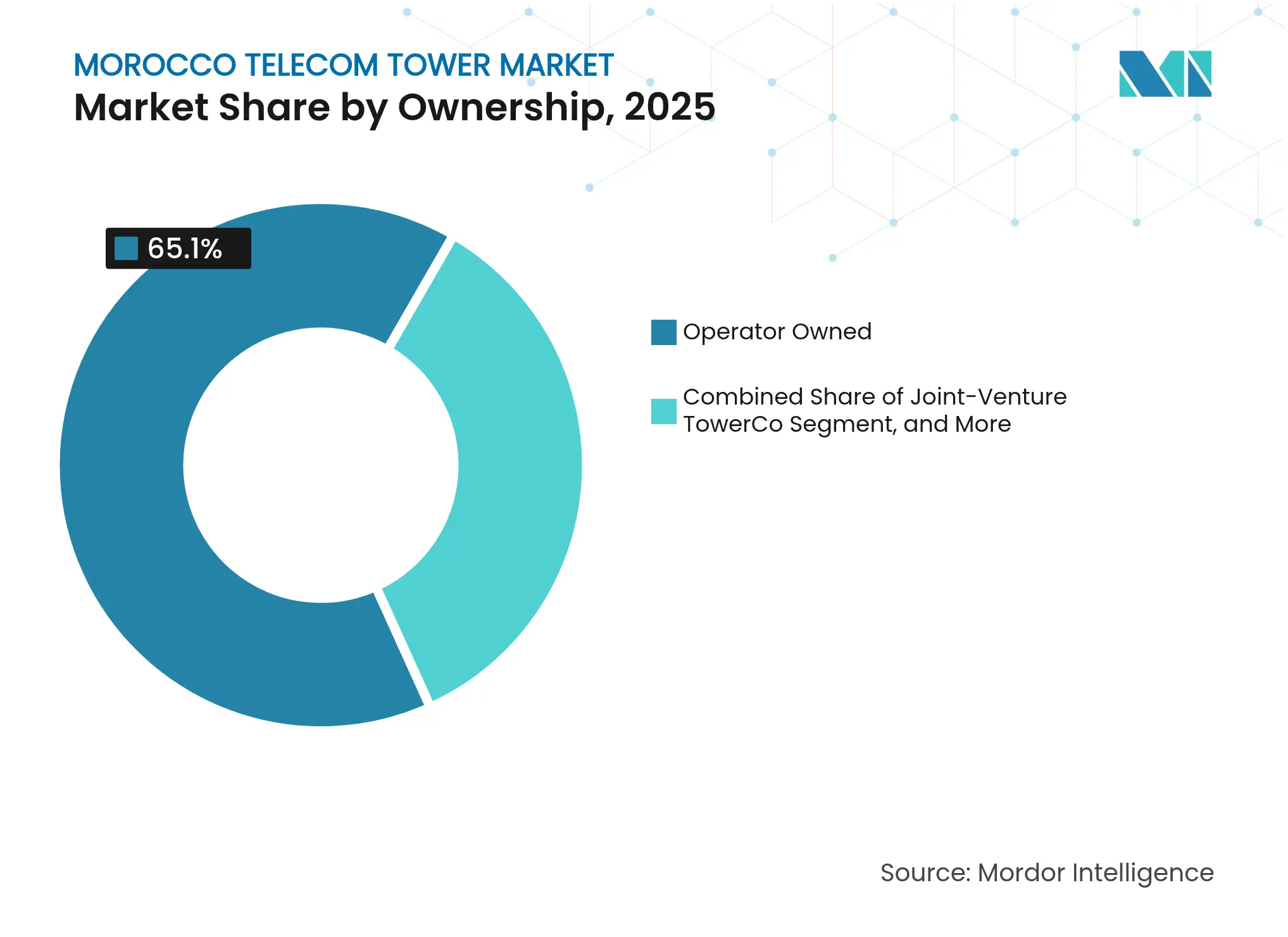

- Por propriedade, os ativos de operadoras proprietárias detinham 65,10% da participação do mercado de torres de telecomunicações de Marrocos em 2025; as TowerCos em joint-venture têm previsão de expansão a um CAGR de 13,15% até 2031.

- Por tipo de instalação, as torres em solo captaram 53,80% do tamanho do mercado de torres de telecomunicações de Marrocos em 2025, ao passo que os locais em cobertura registam o CAGR mais rápido de 4,38% até 2031.

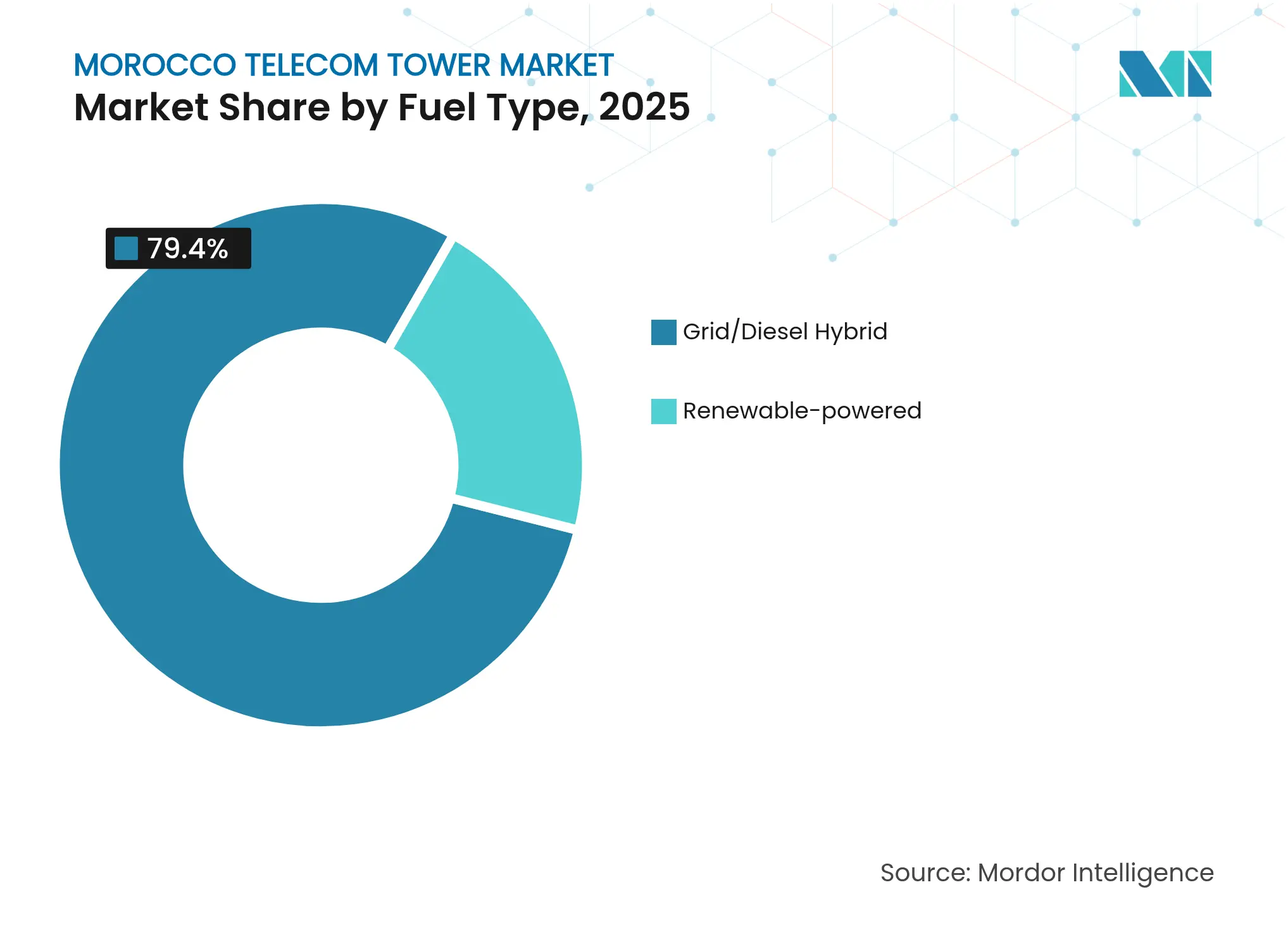

- Por combinação de combustível, os híbridos rede/diesel retiveram 79,40% da participação do tamanho do mercado de torres de telecomunicações de Marrocos em 2025, enquanto os sistemas exclusivamente renováveis crescem a um CAGR de 17,95% à medida que os operadores buscam menor OPEX.

- Por estrutura, os monopolos lideraram com 48,05% da participação do mercado de torres de telecomunicações de Marrocos em 2025; os designs stealth/camuflados registam o CAGR mais rápido de 4,29% até 2031.

- Por modelo de arrendamento, as joint-ventures entre Maroc Telecom e Inwi demonstram como os ativos partilhados podem reduzir o CAPEX individual de torres dos operadores em 35-40%, mantendo as metas de cobertura antes do lançamento do 5G em novembro de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Torres de Telecomunicações de Marrocos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração do lançamento do 5G e mandatos de densificação de rede | +1.2% | Nacional; foco inicial em Casablanca, Rabat, Marraquexe | Médio prazo (2-4 anos) |

| Subsídios governamentais de serviço universal para cobertura rural | +0.8% | Montanhas Atlas, províncias do sul | Longo prazo (≥ 4 anos) |

| Aumento do tráfego de dados móveis e penetração de smartphones | +0.6% | Centros urbanos a nível nacional | Curto prazo (≤ 2 anos) |

| Joint-ventures de partilha de torres reduzem o encargo do CAPEX | +0.4% | Zonas de implantação nacional | Médio prazo (2-4 anos) |

| Poupanças de OPEX com solar mais armazenamento em locais fora da rede | +0.3% | Áreas desérticas e rurais remotas | Longo prazo (≥ 4 anos) |

| Construções em corredores de cidades inteligentes ao longo de novas autoestradas | +0.2% | Corredores de autoestradas, zonas económicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Lançamento do 5G e Mandatos de Densificação de Rede

Os primeiros serviços comerciais 5G de Marrocos chegam em novembro de 2025, apoiados por uma meta governamental de 25% de cobertura populacional em 2026 e 70% até 2030. Atingir estes limiares exige aproximadamente 6.000 locais adicionais, a maioria em aglomerados urbanos densos onde as ondas milimétricas requerem um espaçamento de células mais reduzido. O mercado de torres de telecomunicações de Marrocos entra, portanto, numa fase em que a contagem de locais cresce mais rapidamente do que os rácios de arrendamento, obrigando os operadores a compensar os custos através de ativos passivos partilhados. A TowerCo Maroc Telecom-Inwi, capitalizada em USD 460 milhões, exemplifica como a colaboração reduz o CAPEX individual de torres em cerca de 40%, mantendo os prazos de lançamento intactos. As regras de acesso aberto da ANRT garantem que a Orange Morocco possa co-localizar em locais partilhados, preservando a neutralidade competitiva e aumentando a eficiência de capital. [1]"Marrocos Define Meta de 70% de Cobertura 5G até 2030," Tech Africa News,

Subsídios Governamentais de Serviço Universal para Cobertura Rural

O fundo nacional de serviço universal reembolsa 60-80% dos custos de construção de torres em locais com menos de 50 habitantes por quilómetro quadrado, tornando os locais rurais de baixo ARPU economicamente viáveis. [2]ANRT, "Diretrizes do Fundo de Serviço Universal," anrt.maOs compromissos de subsídio têm uma duração mínima de 10 anos, proporcionando aos investidores fluxos de caixa previsíveis que sustentam contratos de arrendamento de longo prazo. Para o mercado de torres de telecomunicações de Marrocos, esses subsídios atenuam o risco de retorno sobre o investimento nas Montanhas Atlas e na franja saariana, onde a energia da rede é escassa e o backhaul é dispendioso. Os operadores aproveitam estes fundos para expandir o 4G básico hoje e preparar o 5G de banda larga fixa à medida que os custos dos dispositivos diminuem, alinhando os objetivos de cobertura rural com a política mais ampla de coesão territorial.

Aumento do Tráfego de Dados Móveis e Penetração de Smartphones

A adoção de smartphones atingiu 89% nas cidades e 67% nos distritos rurais em 2024, impulsionando o streaming de vídeo e o uso do comércio eletrónico que sobrecarrega os locais 4G existentes. A receita média de dados avançou 15,6% em termos homólogos, justificando construções de locais adicionais mesmo em áreas de cobertura maduras. Os operadores já não podem depender exclusivamente da reconfiguração do espetro; devem densificar as redes para evitar a rotatividade relacionada com congestionamento. O mercado de torres de telecomunicações de Marrocos beneficia, portanto, de uma procura impulsionada pela capacidade que permanece resiliente mesmo quando as adições de assinantes estabilizam, proporcionando um fluxo constante de novos arrendamentos e atualizações de equipamentos.

Joint-Ventures de Partilha de Torres Reduzem o Encargo do CAPEX

A TowerCo Maroc Telecom-Inwi de MAD 4,4 mil milhões (USD 423 milhões) demonstra como a propriedade partilhada reduz as construções redundantes, mantendo a concorrência na camada de equipamentos ativos. Uma estrutura de arrendamento de âncora dupla garantida assegura um fluxo de caixa antecipado, e o arrendamento a terceiros a taxas regulamentadas gera receitas incrementais. Com os custos de espetro a aumentar, os operadores alocam capital escasso para a diferenciação ao nível das antenas em vez de aço e betão duplicados. Este paradigma eleva os rácios de arrendamento, melhora as margens de EBITDA e acelera a transição para práticas profissionais de gestão de torres típicas de mercados africanos mais maduros.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Longos ciclos de licenciamento municipal para novos locais | -0.7% | Distritos históricos de Casablanca, Rabat, Marraquexe | Curto prazo (≤ 2 anos) |

| Elevadas taxas de licença de espetro reduzem os orçamentos de infraestrutura | -0.5% | Alocações nacionais | Médio prazo (2-4 anos) |

| Resistência de proprietários de terrenos em zonas históricas | -0.3% | Medinas da UNESCO e resorts costeiros | Longo prazo (≥ 4 anos) |

| Lentas modernizações da rede elétrica a atrasar locais de energia verde | -0.2% | Áreas rurais fora da rede | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Licenciamento Municipal para Novos Locais

As avaliações ambientais, as aprovações arquitetónicas e as consultas comunitárias prolongam o licenciamento médio para 12-18 meses nas principais cidades. O prazo estende-se ainda mais para instalações camufladas perto de bens do Património Mundial da UNESCO, onde o escrutínio estético é intenso. Estes atrasos administrativos consomem até 60% dos cronogramas dos projetos e elevam a participação dos custos indiretos no capex total para 15-20% em pequenas construções em coberturas. Para o mercado de torres de telecomunicações de Marrocos, esses estrangulamentos ameaçam a realização atempada dos planos de densificação 5G, pressionando as partes interessadas a simplificar os quadros de aprovação de balcão único.

Elevadas Taxas de Licença de Espetro Reduzem os Orçamentos de Infraestrutura

Os leilões 5G da ANRT exigem pagamentos iniciais próximos de USD 100-150 milhões por operador, desviando capital das construções de torres. As operadoras menores enfrentam uma pressão desproporcionada, frequentemente adiando as obrigações de cobertura até que os fluxos de caixa se recuperem. A pressão sobre o capex limita a procura de TowerCos independentes no curto prazo e impõe um teto à rapidez com que o mercado de torres de telecomunicações de Marrocos pode escalar as reformas renováveis ou os programas de expansão rural. [3]"Leilão de Espetro 5G de Marrocos Arrecada USD 300 Milhões," Light Reading, lightreading.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: As Joint-Ventures Transformam a Estrutura do Mercado

As TowerCos em joint-venture detêm a trajetória de crescimento mais rápida a um CAGR de 13,15%, mesmo que os ativos controlados por operadoras mantenham 65,10% da participação do mercado de torres de telecomunicações de Marrocos em 2025. A parceria Maroc Telecom-Inwi liberta capital ao transferir ativos passivos não essenciais para um veículo separado, permitindo que ambos os operadores reafectem fundos para espetro e fibra. Esta estrutura limita a sobreposição nas periferias suburbanas onde os locais de operadora única antes proliferavam, melhorando os rácios de arrendamento e a utilização global dos ativos.

O apoio regulatório contínuo aos princípios de acesso aberto garante que as joint-ventures permaneçam atrativas para inquilinos terceiros, incluindo MVNOs e fornecedores emergentes de redes IoT. Embora as TowerCos independentes permaneçam escassas em comparação com a Nigéria ou o Quénia, o sucesso da parceria inicial poderia catalisar desinvestimentos secundários da Orange Morocco, expandindo ainda mais o mercado de torres de telecomunicações de Marrocos. A integração de plataformas de gestão de ativos baseadas em inteligência artificial nas joint-ventures promete custos de manutenção mais baixos e uma resolução de falhas mais rápida, fortalecendo assim as margens de EBITDA e libertando caixa para futuros projetos de pequenas células 5G.

Por Instalação: A Densidade Urbana Impulsiona o Crescimento em Coberturas

As estruturas em solo ainda representam 53,80% do tamanho do mercado de torres de telecomunicações de Marrocos em 2025, mas os ativos em cobertura lideram o crescimento a um CAGR de 4,38% em meio à crescente escassez de terrenos urbanos. As coberturas de edifícios altos permitem uma densificação rápida sem nova aquisição de terrenos, alinhando-se com os esforços municipais para preservar espaços verdes. As instalações em cobertura atingem tipicamente o ponto de equilíbrio mais rapidamente porque as obras civis são mínimas e a fibra de backhaul está mais próxima, reduzindo o capex por inquilino em até 25%.

Os distritos históricos de Marraquexe e Fez favorecem combinações discretas em coberturas e campanários para evitar intrusão visual, acelerando a procura de antenas tri-banda compactas e pequenas células integradas. A adoção em coberturas também facilita a implantação de ondas milimétricas 5G, onde a linha de visão e a desordem ao nível da rua complicam os designs tradicionais de torres macro. Estes fatores combinam-se para manter as coberturas como elemento central do mercado de torres de telecomunicações de Marrocos à medida que as obrigações de cobertura 5G se intensificam.

Por Tipo de Combustível: A Transição para Renováveis Acelera

Os híbridos rede/diesel dominam 79,40% do tamanho do mercado de torres de telecomunicações de Marrocos em 2025, mas os locais alimentados exclusivamente por renováveis registam um CAGR de 17,95% à medida que os operadores perseguem poupanças de OPEX e metas de ESG. A irradiação solar superior a 2.800 kWh/m² nas províncias do sul, aliada à queda dos custos das baterias, eleva as taxas internas de retorno das reformas solar mais armazenamento acima de 18%, em comparação com menos de 10% para as atualizações exclusivamente a diesel. O programa regional da Orange Africa reporta uma redução de 80% no consumo de combustível e evita 330.000 tCO₂e anualmente, validando a viabilidade comercial.

Os gastos com energia representam até 45% do OPEX dos locais para torres rurais dependentes de diesel; a transição para renováveis reduz essa participação em um terço, aumentando o tempo de funcionamento onde as interrupções da rede elétrica têm uma média de oito horas diárias. Para o setor de torres de telecomunicações de Marrocos, as reformas renováveis proporcionam tanto poupanças de custos como boa vontade regulatória, posicionando os operadores favoravelmente para o financiamento por obrigações verdes e o investimento direto estrangeiro.

Por Tipo de Torre: As Soluções Camufladas Respondem às Preocupações Estéticas

Os monopolos lideram com 48,05% da participação do mercado de torres de telecomunicações de Marrocos, mas as variantes camufladas e dissimuladas crescem mais rapidamente a um CAGR de 4,29% à medida que os municípios ricos em turismo apertam as regras estéticas. Os designs camuflados em forma de palmeira ou minarete custam 20-30% mais no início, mas encurtam os ciclos de licenciamento em meses, compensando o maior capex com uma realização de receitas mais rápida. As estruturas de treliça permanecem essenciais ao longo de autoestradas ou rotas montanhosas que necessitam de alta capacidade de carga de vento, enquanto os mastros estaiados servem aplicações de radiodifusão.

A adoção de designs camuflados é particularmente forte perto das cidades anfitriãs da Copa do Mundo de 2030, onde as autoridades buscam neutralidade visual. À medida que as métricas de ESG e de envolvimento comunitário ganham peso nos scorecards dos operadores, os designs camuflados poderão ultrapassar 15% das novas construções até 2030, acrescentando um nicho premium mas defensável dentro do mercado de torres de telecomunicações de Marrocos.

Análise Geográfica

O corredor atlântico de Casablanca a Rabat alberga mais de 40% da população de Marrocos e a maioria do tráfego de dados móveis, impulsionando uma densidade de torres desproporcionada. Esta região ancora as primeiras implantações 5G, empurrando os operadores para pequenas células em coberturas dentro de distritos de negócios densos. Os centros secundários — Marraquexe, Agadir e Tânger — seguem de perto, equilibrando o afluxo turístico com os mandatos de proteção do património que favorecem torres camufladas.

As extensões rurais nas Montanhas Atlas e na periferia saariana dependem fortemente de subsídios de serviço universal. Estas zonas exigem frequentemente backhaul por satélite e energia renovável devido ao terreno acidentado e às escassas ligações à rede elétrica. Os programas governamentais garantem compromissos mínimos de serviço de 10 anos, mantendo o mercado de torres de telecomunicações de Marrocos economicamente viável onde o retorno sobre o investimento puramente comercial seria insuficiente.

Os corredores de autoestradas que ligam as zonas económicas recebem investimentos em cidades inteligentes que agrupam fibra, sensores IoT e conjuntos de pequenas células. Esta abordagem integrada reforça o papel de Marrocos como porta de entrada comercial Europa-África e apoia a meta de cobertura 5G de 70% até 2030. Em conjunto, estas nuances regionais moldam a alocação de capex, os preços de arrendamento e as escolhas tecnológicas em toda uma pegada nacional diversificada.

Panorama Competitivo

A estrutura do mercado centra-se em três Mobile Network Operators integrados — Maroc Telecom, Inwi e Orange Morocco — cuja escala combinada define o ritmo de investimento. Em vez de erguer aço concorrente em paralelo, os principais intervenientes favorecem agora TowerCos partilhadas que proporcionam rácios de arrendamento mais elevados e cargas de dívida mais baixas. As novas entidades FiberCo e TowerCo da Maroc Telecom ilustram como a separação de portfólio atrai investidores estratégicos e aumenta a transparência regulatória.

A Inwi aproveita a agilidade do financiamento privado para co-liderar joint-ventures, sinalizando uma mudança das batalhas de quota de mercado para a eficiência cooperativa. A Orange Morocco prepara um lançamento 5G paralelo, mas poderá cada vez mais arrendar em vez de construir, especialmente após as regras de acesso aberto da ANRT limitarem as margens de arrendamento. A limitada presença de TowerCos independentes deixa espaço em branco para intervenientes especializados em rural ou energia renovável, mas qualquer novo participante deve navegar numa procura concentrada e num escrutínio regulatório.

As parcerias tecnológicas com a Vodafone Business e a Zoho expandem as camadas de serviço para além da conectividade para SD-WAN, cibersegurança e nuvem. Estas alianças apoiam a diversificação de receitas à medida que os fluxos de voz pura e SMS diminuem. Em conjunto, a colaboração estratégica, as separações de portfólio e as adjacências de serviços digitais definem o ritmo competitivo do mercado de torres de telecomunicações de Marrocos até 2030.

Líderes do Setor de Torres de Telecomunicações de Marrocos

Maroc Telecom

Inwi

Orange Morocco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Vodafone Business e a Maroc Telecom celebraram uma ampla parceria abrangendo soluções de cidades inteligentes, SD-WAN, redes privadas e cibersegurança em todo Marrocos.

- Abril de 2025: A Maroc Telecom comprometeu MAD 10 mil milhões (USD 962 milhões) ao longo de três anos no âmbito do seu sétimo pacto de investimento governamental para redes móveis e fixas de alta velocidade.

- Março de 2025: A Maroc Telecom e a Inwi apresentaram um investimento conjunto de USD 460 milhões criando veículos FiberCo e TowerCo com o objetivo de 1 milhão de ligações de fibra e 6.000 torres em 10 anos.

- Fevereiro de 2025: Mohamed Benchaaboun tornou-se Presidente do Conselho de Administração da Maroc Telecom, substituindo Abdeslam Ahizoune para orientar as prioridades de fibra e 5G.

Âmbito do Relatório do Mercado de Torres de Telecomunicações de Marrocos

O mercado de telecomunicações está amplamente relacionado com as operações e a prestação de infraestruturas para a transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir a sua rede e serviços, o mercado de telecomunicações depende de torres, que são utilizadas para montar equipamentos de rede e de energia de telecomunicações.

O Relatório abrange as Empresas de Torres de Telecomunicações de Marrocos e o Mercado é Segmentado por Propriedade (Operadora Proprietária, Propriedade Privada, Locais Cativos de Mobile Network Operators), por Instalação (Cobertura, Solo), por Tipo de Combustível (Renovável, Não Renovável). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Base Instalada (em Milhares de Unidades) para todos os segmentos acima referidos.

| Operadora proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operators |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operators | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações de Marrocos em 2026?

O tamanho do mercado de torres de telecomunicações de Marrocos é de USD 175,89 milhões em 2026, com previsão de atingir USD 203,09 milhões até 2031.

Qual é a taxa de crescimento esperada para as torres de telecomunicações em Marrocos?

O mercado tem projeção de registar um CAGR de 2,92% de 2026 a 2031, à medida que a partilha de infraestruturas compensa as construções de raiz mais lentas.

Qual modelo de propriedade está a crescer mais rapidamente?

As TowerCos em joint-venture, como a parceria Maroc Telecom-Inwi, registam um CAGR de 13,15% até 2031.

Por que razão os locais em cobertura estão a ganhar popularidade?

As instalações em cobertura crescem 4,38% anualmente porque resolvem a escassez de terrenos urbanos e aceleram a densificação 5G com menor complexidade de licenciamento.

Com que rapidez está a adoção de energia renovável nos locais de torres?

Os sistemas exclusivamente renováveis expandem-se a um CAGR de 17,95% à medida que o solar mais armazenamento reduz o OPEX e se alinha com as metas nacionais de sustentabilidade.

Página atualizada pela última vez em: