Tamanho e Participação do Mercado de Torres de Telecomunicações da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

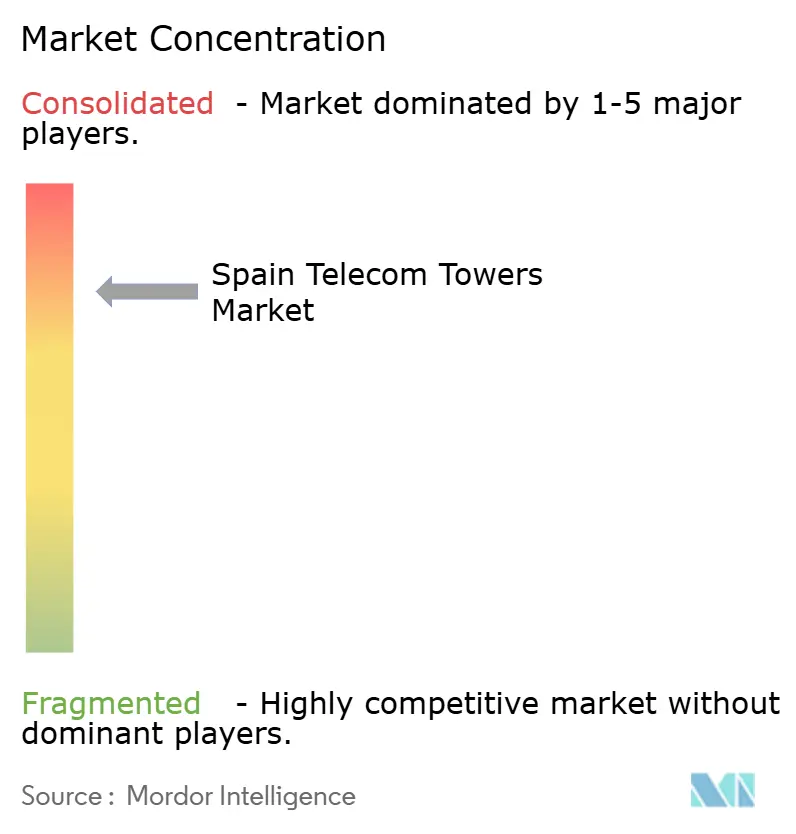

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Espanha por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações da Espanha foi avaliado em USD 0,98 bilhão em 2025 e estima-se que cresça de USD 1,02 bilhão em 2026 para atingir USD 1,23 bilhão até 2031, a um CAGR de 3,91% durante o período de previsão (2026-2031).

A densificação contínua de 5G, uma mudança decisiva em direção à infraestrutura de hospedagem neutra e reformas constantes de energia renovável sustentam essa expansão moderada. As TowerCos independentes continuam a adquirir portfólios de operadoras móveis, convertendo sites de inquilino único em ativos de múltiplos inquilinos que elevam as taxas de ocupação e preservam o fluxo de caixa. Os híbridos diesel conectados à rede permanecem a solução de energia dominante, mas todas as grandes empresas de torres agora vinculam acordos de compra de energia renovável de longo prazo para reduzir a exposição à volatilidade dos preços de eletricidade. Enquanto isso, a aprovação municipal de pequenas células em coberturas em Madri, Barcelona e Valência acelera os ganhos de cobertura urbana, e as redes privadas de 5G em portos e centros logísticos criam nova demanda de ocupação por parte de clientes não pertencentes ao setor de telecomunicações.

Principais Conclusões do Relatório

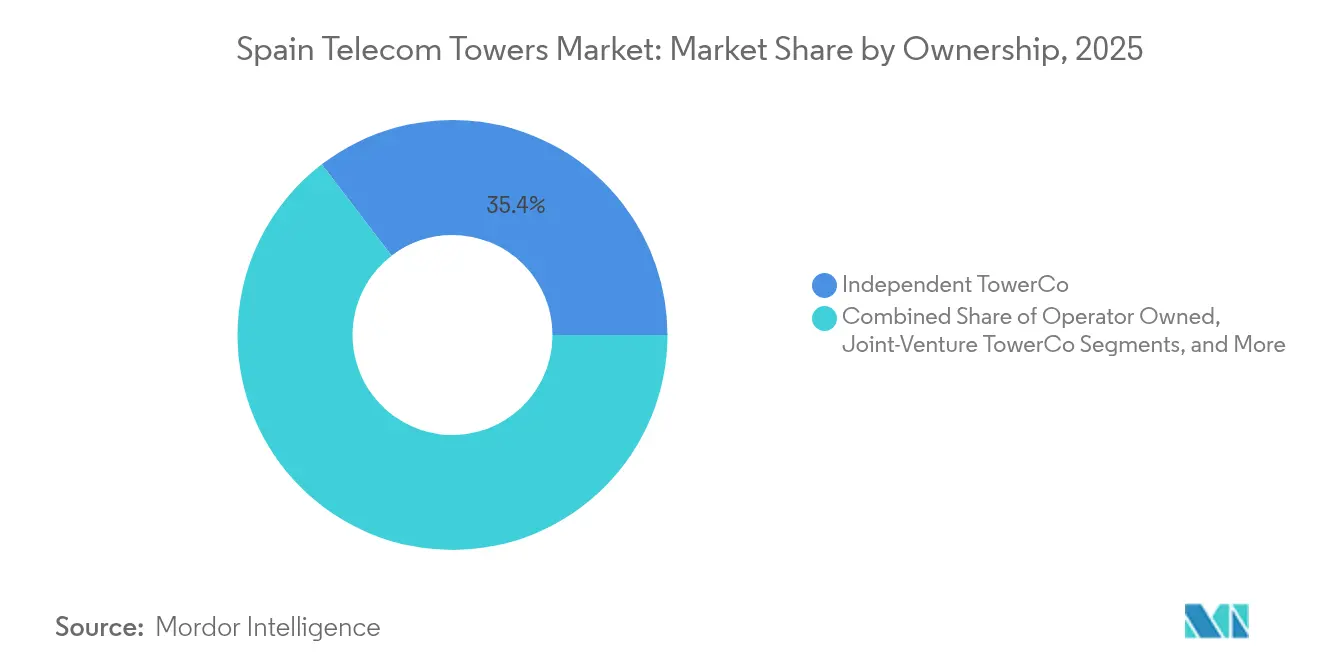

- Por propriedade, as TowerCos independentes lideraram com 35,41% de participação na receita em 2025; o mesmo segmento está se expandindo a um CAGR de 5,43% até 2031.

- Por instalação, os sites em solo capturaram 51,22% da participação do mercado de torres de telecomunicações da Espanha em 2025, enquanto as implantações em cobertura devem crescer a um CAGR de 4,48% até 2031.

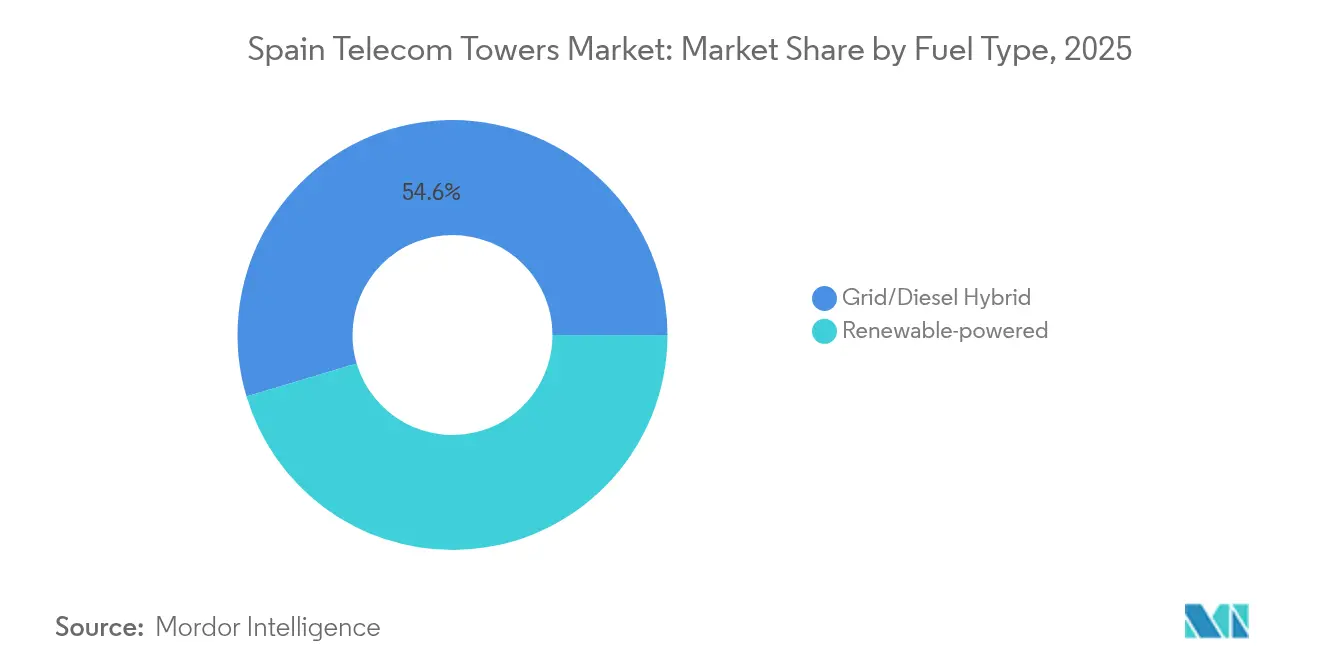

- Por tipo de combustível, os sistemas híbridos rede/diesel detinham 54,62% de participação do tamanho do mercado de torres de telecomunicações da Espanha em 2025, enquanto as torres alimentadas por energia renovável estão crescendo a um CAGR de 12,67% até 2031.

- Por tipo de torre, as estruturas de monopolo representaram 49,87% de participação em 2025, e os projetos stealth/camuflados estão avançando a um CAGR de 5,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de densificação de macrocélulas e pequenas células 5G | +1.2% | Áreas metropolitanas de Madri, Barcelona e Valência | Médio prazo (2-4 anos) |

| Aceleração do compartilhamento de RAN e terceirização de construção sob demanda | +0.8% | Nacional, adoção antecipada em corredores urbanos | Curto prazo (≤ 2 anos) |

| Obrigações de banda larga rural (UNICO) | +0.6% | Castilla-La Mancha, Extremadura e outras regiões rurais | Longo prazo (≥ 4 anos) |

| Consolidação de TowerCos liberando capital de investimento | +0.5% | Nacional, fusões e aquisições concentradas nos principais mercados | Médio prazo (2-4 anos) |

| Redes privadas LTE/5G para indústria e portos | +0.4% | Corredores costeiros de Valência, Barcelona e Bilbao | Médio prazo (2-4 anos) |

| Incentivos de retrofit de energia verde financiados pela UE | +0.3% | Nacional, zonas prioritárias de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Densificação de Macrocélulas e Pequenas Células 5G

As subvenções governamentais no âmbito do programa UNICO alocam EUR 508 milhões para 5G rural e EUR 161,3 milhões para conectividade avançada, acelerando as atualizações de macrossites e as redes de pequenas células urbanas. [1]TM Forum Staff, "A Espanha Aloca Fundos UNICO para 5G Rural," TM Forum, tmforum.orgPrevê-se que os nós de pequenas células cresçam mais de 35% ao ano até 2030, deslocando a economia das torres do arrendamento passivo para soluções de conectividade de ponta a ponta. As operadoras agora agrupam pequenas células em coberturas com macrossites para garantir cobertura contígua, elevando as taxas de ocupação na infraestrutura existente. As alocações de espectro da CNMC e as licenças municipais simplificadas em Madri e Barcelona ditam a velocidade de implantação, enquanto os projetos de cidades inteligentes garantem demanda urbana estável.

Aceleração do Compartilhamento de RAN e Terceirização de Construção sob Demanda pelas Mobile Network Operators

A fusão Orange-MásMóvil de abril de 2024 criou a MasOrange com 42,5% das linhas móveis, estimulando novos acordos de compartilhamento de RAN à medida que os sites sobrepostos são racionalizados. [2]Staff Reporter, "MasOrange Supera Obstáculos Regulatórios," Cinco Días, cincodias.elpais.comAs TowerCos independentes aproveitam o momento: a TOTEM visa um fator de ocupação de 1,5× até 2026 e a Vantage Towers contratou 500 sites de construção sob demanda para a Vodafone e a NOVA. A terceirização transfere o risco de licenciamento e o capital de investimento das operadoras para proprietários especializados, liberando o caixa das operadoras para taxas de espectro e investimentos em redes definidas por software. O modelo reduziu o prazo médio de retorno do site para menos de seis anos, sustentando a resiliência do mercado de torres de telecomunicações da Espanha frente à incerteza macroeconômica.

Obrigações de Banda Larga Rural no Âmbito do Programa UNICO da Espanha

A parcela rural do UNICO financia torres em províncias de baixa densidade onde os retornos comerciais são escassos. As subvenções que cobrem até 90% do custo de construção tornam a implantação viável em Castilla-La Mancha, Extremadura e partes da Galiza. A CNMC supervisiona a equidade dos concursos, garantindo pelo menos dois candidatos de hospedagem neutra por cluster para conter monopólios regionais. As TowerCos que ganham contratos de arrendamento desfrutam de visibilidade de 20 anos com precificação vinculada à inflação, mitigando a volatilidade da receita. À medida que os dispositivos 5G rurais proliferam, a ocupação subsequente proveniente da agricultura habilitada por IoT e dos serviços de emergência reforçará a economia dos sites.

Consolidação entre TowerCos Liberando Poder de Capital de Investimento

A Cellnex registrou EUR 3,941 bilhões em receita em 2024 e continua a reciclar ativos para financiar novas construções, enquanto a American Tower dobrou os dividendos espanhóis acima de EUR 92 milhões em 2024, comprovando o efeito gerador de caixa da escala. [3]Bloomberg News, "Resultados Anuais de 2024 da Cellnex Destacam Escala Europeia," Bloomberg, bloomberg.comBalanços patrimoniais maiores desbloqueiam dívidas mais baratas e empréstimos sindicalizados vinculados à sustentabilidade, reduzindo o custo médio ponderado de capital. As plataformas consolidadas harmonizam a manutenção e a inspeção por gêmeo digital, reduzindo o opex por site em até 15%. A CNMC limita a concentração regional, mas ainda aprova fusões que demonstrem ganhos de qualidade de serviço e compromissos de cobertura rural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos processos de licenciamento municipal e restrições de patrimônio histórico | –0.7% | Centros históricos das cidades, zonas protegidas em todo o país | Curto prazo (≤ 2 anos) |

| Oposição pública a campos eletromagnéticos e impacto visual | –0.4% | Bairros residenciais em municípios urbanos e suburbanos | Médio prazo (2-4 anos) |

| Preços voláteis de eletricidade | –0.3% | Nacional, todas as operadoras de torres | Curto prazo (≤ 2 anos) |

| Incerteza macroeconômica atrasando o capital de investimento das Mobile Network Operators | –0.2% | Nacional, variações de PIB específicas por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Processos de Licenciamento Municipal e Restrições a Sites de Patrimônio Histórico

Os 8.131 municípios da Espanha aplicam regras divergentes, de modo que os prazos para um único mastro em solo variam de oito semanas em Alcobendas a 18 meses no distrito da UNESCO de Toledo. Os sites de patrimônio histórico exigem antenas integradas em fachadas e coberturas na cor da pedra, inflando os orçamentos de construção em até 40%. As implantações de pequenas células em mobiliário urbano enfrentam menos verificações de patrimônio histórico, mas ainda passam por audiências de gestão de tráfego, atrasando as implantações em áreas urbanas densas. As TowerCos mitigam o risco ao antecipar pacotes de licenças para múltiplos sites, mas os processos fragmentados ainda corroem o CAGR do mercado de torres de telecomunicações da Espanha em 0,7 pontos percentuais.

Crescente Oposição Pública a Campos Eletromagnéticos e Poluição Visual

Embora o Real Decreto 1066/2001 estabeleça limites de campos eletromagnéticos espelhando os padrões da ICNIRP, grupos comunitários rotineiramente pedem limites mais rígidos perto de escolas. Os municípios da Catalunha agora exigem monopinos stealth ou antenas embutidas em fachadas, aumentando os gastos com projetos e a complexidade de engenharia. As estruturas camufladas custam 40-60% mais do que os monopolos, mas seu CAGR de 5,66% comprova que os inquilinos pagarão prêmios para garantir licenças. As associações do setor promovem painéis transparentes de campos eletromagnéticos e ferramentas de visita virtual ao site para aliviar as preocupações dos moradores e reduzir os ciclos de objeção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Sustentam o Momentum por meio da Economia de Inquilinos Compartilhados

O segmento representou 35,41% do mercado de torres de telecomunicações da Espanha em 2025, refletindo as desinvestimentos de ativos por operadoras ansiosas para reduzir a alavancagem. As plataformas independentes se beneficiam de taxas de ocupação mais elevadas e ativam acordos de construção sob demanda que ancoram contratos de 10 anos vinculados à inflação, garantindo fluxos de caixa previsíveis. Os 8.771 sites espanhóis da Cellnex a tornam a líder de escala na Europa, enquanto os 7.300 macrossites da TOTEM España abrangem coberturas urbanas e torres em solo rurais.

Os players independentes também lideram na transformação digital, implementando inspeções baseadas em drones e gestão de ativos orientada por inteligência artificial que reduzem os custos rotineiros de operação e manutenção em 12%. Os portfólios de propriedade das operadoras mantêm ativos estratégicos em clusters urbanos densos, mas as restrições de capital desaceleram os ciclos de atualização, impulsionando mais atividades de venda e arrendamento de volta. As TowerCos em joint-venture atuam como veículos de transição, permitindo que as operadoras saiam gradualmente enquanto mantêm influência estratégica. Os cativos de Mobile Network Operator agora representam um nicho para compromissos de defesa e outras coberturas críticas.

Por Instalação: Sites em Solo Mantêm a Primazia enquanto Coberturas Escalam nos Centros Urbanos

As torres em solo controlaram 51,22% da participação do mercado de torres de telecomunicações da Espanha em 2025 graças ao amplo raio de cobertura e às configurações de antenas multibanda mais fáceis. Essas estruturas são adequadas para anéis suburbanos e corredores rurais onde os preços dos terrenos permanecem moderados. No entanto, os sites em cobertura, com crescimento projetado de CAGR de 4,48% até 2031, oferecem densificação rápida sem o obstáculo da aquisição de terrenos.

Somente Madri emitiu mais de 900 licenças para coberturas em 2024, à medida que as operadoras preenchiam lacunas de banda média. Os limites de carga estrutural e as negociações com proprietários prolongam os ciclos de contrato, mas os prêmios de aluguel permanecem modestos em comparação com os arrendamentos de terrenos dentro dos limites da cidade. Os incentivos fiscais governamentais para retrofits de edifícios inteligentes 5G ampliam ainda mais o apelo das coberturas. Até 2030, as TowerCos esperam que a ocupação combinada em coberturas se aproxime de 1,3 em comparação com o atual 1,1, proporcionando potencial incremental para o tamanho do mercado de torres de telecomunicações da Espanha.

Por Tipo de Combustível: Sites Alimentados por Energia Renovável Aceleram com Ventos Favoráveis Econômicos e Regulatórios

Os híbridos rede/diesel detinham 54,62% do tamanho do mercado de torres de telecomunicações da Espanha em 2025 porque garantem tempo de funcionamento durante interrupções na rede elétrica. Essa dominância agora se erode à medida que os híbridos solar-bateria atingem um CAGR de 12,67% em meio à queda dos custos de painéis fotovoltaicos e aos incentivos de créditos de carbono da UE.

Arrays solares piloto na Extremadura mostram retorno do investimento em menos de cinco anos graças a 2.800 horas anuais de luz solar e ao aumento dos preços de energia no atacado. As TowerCos agrupam telemetria de inversores inteligentes com painéis de gestão de sites para prever a degradação das baterias e antecipar visitas técnicas, protegendo o tempo de atividade. O uso de diesel permanece crítico para backup de emergência, especialmente em sites remotos de montanha sem estabilidade na rede elétrica. No entanto, até 2030, as operadoras preveem que as energias renováveis fornecerão 40% das necessidades de energia da rede, reforçando as narrativas de sustentabilidade que ressoam com investidores institucionais.

Por Tipo de Torre: Projetos de Monopolo Dominam enquanto Soluções Stealth Enfrentam Impactos Visuais

Os monopolos absorveram 49,87% da receita de 2025 porque seu pequeno espaço físico e design de instalação rápida se adequam a corredores suburbanos e de rodovias. Os kits de postes de aço padronizados permitem fabricação just-in-time, comprimindo os ciclos de implantação.

As formas stealth e camufladas, ciprestes camuflados e antenas em postes de iluminação, registrarão um CAGR de 5,53% até 2031, impulsionadas por ordenanças estéticas municipais. Embora intensivas em capital, esses projetos desbloqueiam licenças que as treliças convencionais não conseguem obter em zonas de patrimônio histórico. As estruturas de treliça persistem para clusters de transmissão de alta carga e fazendas de torres ao longo da crista mediterrânea, enquanto os mastros estaiados permanecem escassos dada a limitada extensão de planícies abertas da Espanha.

Análise Geográfica

A Grande Madri e Barcelona lideram a onda de investimentos em 5G da Espanha, respondendo por quase metade das novas pequenas células licenciadas em 2024. Os corredores tecnológicos de cada cidade abrigam testbeds privados de 5G para automação logística, impulsionando implantações densas em coberturas e abrigos de micro-borda. Os projetos industriais inteligentes da Catalunha garantem subvenções de desenvolvimento regional da UE que cofinanciam atualizações de macros sub-6 GHz, impulsionando o tamanho do mercado de torres de telecomunicações da Espanha na região.

Os centros costeiros, Valência, Bilbao e Algeciras, priorizam a digitalização portuária e a cobertura de corredores logísticos, ancorando ocupações de redes privadas que estabilizam a receita de arrendamento além do setor móvel. A Andaluzia aproveita a abundante irradiância solar para torres alimentadas por energia renovável, obrigando as operadoras a reformar sites diesel legados. Enquanto isso, cidades do País Basco como San Sebastián aceleram as pequenas células em nível de rua para os picos da temporada de turismo.

A parcela rural do UNICO canaliza investimentos para Castilla-La Mancha, Extremadura, Galiza e Astúrias, onde o terreno acidentado e as populações esparsas anteriormente inibiam as construções. As TowerCos empacotam kits solar-bateria com backhaul de fibra para satisfazer os mandatos de cobertura enquanto reduzem o opex. As Ilhas Baleares e Canárias apresentam desafios logísticos — os equipamentos são transportados por balsa ou avião —, mas os picos de turismo sazonal justificam grades de monopolos compactos integrados com espectro de serviços de emergência.

Cenário Competitivo

O segmento de torres independentes da Espanha abriga três players de peso ao lado de patrimônios residuais de propriedade das operadoras. A Cellnex exerce escala continental e encerrou 2024 com EUR 3,941 bilhões em receita, canalizando caixa para densificação de sites e pilotos de computação de borda. A American Tower aproveita a aquisição global para negociar acordos de compra de energia e lançou um aumento de dividendos que superou EUR 92 milhões das operações espanholas em 2024. A Vantage Towers, apoiada por capital privado, prioriza compromissos de construção sob demanda, tendo garantido contratos com a Vodafone para 500 novos sites.

A TOTEM España, a desinvestimento da Orange, concentra seu foco em coberturas urbanas de alta ocupação e visa 1,5× de ocupação até 2026. Cada empresa investe em software de gêmeo digital e inspeções por drone, reduzindo as visitas de manutenção preventiva e melhorando a análise preditiva de falhas. A sustentabilidade permanece um campo de disputa: o acordo de compra de energia solar de 200 MW da Cellnex supera os rivais em credibilidade de energia verde, enquanto a American Tower testa baterias modulares de fosfato de ferro-lítio para reduzir o tempo de funcionamento do diesel em 70%. As salvaguardas antitruste da CNMC mantêm a escolha dos inquilinos, exigindo desinvestimentos se a concentração de sites exceder os limites regionais.

O potencial de espaço em branco persiste em clusters industriais de 5G e de banda larga rural, onde as TowerCos pioneiras podem garantir arrendamentos concessionários de 20 anos financiados pelo UNICO. A vantagem competitiva depende cada vez mais de ofertas agrupadas — macro, cobertura, pequena célula e computação de borda — em detrimento dos modelos legados apenas passivos. À medida que a consolidação alivia a pressão de financiamento, as operadoras que direcionam o capital de investimento para espectro e software ampliam ainda mais a oportunidade do mercado de torres de telecomunicações da Espanha para hospedeiros neutros.

Líderes do Setor de Torres de Telecomunicações da Espanha

Cellnex Telecom

American Tower Corporation

Vantage Towers

TOTEM España

Axión Infraestructuras de Telecomunicaciones

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A American Tower reportou receita consolidada do quarto trimestre de 2024 de USD 2,548 bilhões, com a Europa contribuindo com USD 835 milhões e uma margem operacional de 55%.

- Dezembro de 2024: A CNMC certificou a MasOrange como a maior operadora móvel da Espanha com 42,5% de participação de mercado, remodelando a dinâmica de ocupação.

- Novembro de 2024: A American Tower dobrou os dividendos espanhóis para superar EUR 92 milhões, sublinhando a geração de caixa ibérica.

- Novembro de 2024: A TOTEM assinou um pacto estratégico com o governo da Espanha para agilizar futuras implantações de torres no âmbito do UNICO.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Espanha

As torres de telecomunicações, abrangendo monopolos, tripoles, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e outras estruturas similares, são cruciais para as comunicações por rádio. Essas torres, frequentemente aterradas ou situadas em coberturas, são equipadas com uma ou mais antenas.

O mercado espanhol de torres de telecomunicações é segmentado por propriedade (sites de propriedade da operadora, de propriedade privada e cativos de Mobile Network Operator), instalação (cobertura e solo) e tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Operadora proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torres de telecomunicações da Espanha?

O mercado está avaliado em USD 1,02 bilhão em 2026 e prevê-se que suba para USD 1,23 bilhão até 2031.

Qual é a velocidade de crescimento da adoção de energia renovável nos sites de torres espanhóis?

Os sites alimentados por energia renovável estão se expandindo a um CAGR de 12,67%, impulsionados pelos incentivos da UE e pela queda dos custos solares.

Qual modelo de propriedade está crescendo mais rapidamente?

As TowerCos independentes lideram o crescimento com um CAGR de 5,43% à medida que as operadoras desinvestem portfólios de torres para se concentrar nos serviços principais.

Como a fusão Orange-MásMóvil afeta a demanda por torres?

A fusão, criando a MasOrange, consolida 42,5% das linhas móveis, remodelando os padrões de ocupação e impulsionando novos contratos de compartilhamento de RAN.

Quais são os principais obstáculos regulatórios para novas construções de torres?

Os longos processos de licenciamento municipal e as regras de sites de patrimônio histórico podem estender a aprovação para 18 meses em zonas históricas, reduzindo a velocidade de implantação.

Onde as redes privadas de 5G estão criando novas oportunidades para torres?

Os portos de Valência e Bilbao e os corredores logísticos próximos a Zaragoza lideram a demanda por mastros de hospedagem neutra que suportam 5G industrial.

Página atualizada pela última vez em: