Tamanho e Participação do Mercado de Torres de Telecomunicações do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

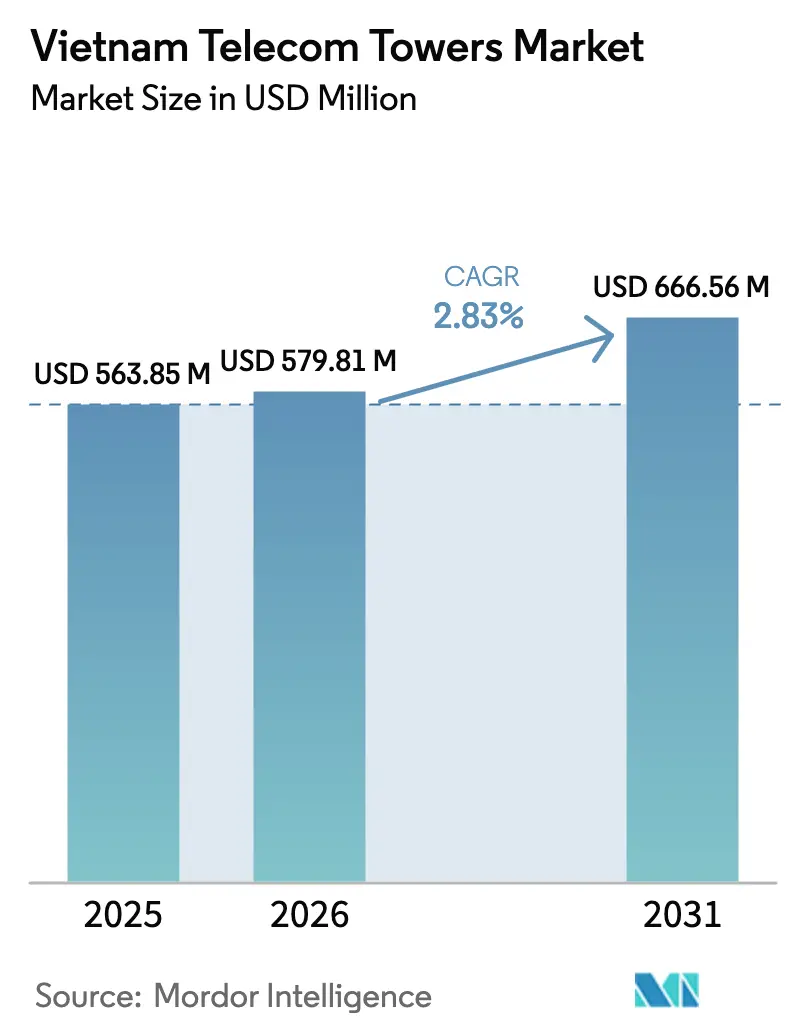

| Tamanho do mercado no ano base (2025) | 563.85 Milhões de dólares |

| Tamanho do Mercado (2026) | 579.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 666.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Vietnã por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações do Vietnã deve crescer de USD 563,85 milhões em 2025 para USD 579,81 milhões em 2026 e está previsto para atingir USD 666,56 milhões até 2031 a um CAGR de 2,83% no período 2026-2031.

Esta perspectiva captura a transição do setor de uma fase de expansão agressiva de redes para uma fase focada em densificação, eficiência energética e monetização de ativos. Metas elevadas de cobertura 5G, regulamentações favoráveis sob a Lei de Telecomunicações de 2024 e crescentes atualizações do sistema de energia sustentam a demanda por novas estruturas, embora o ritmo se modere à medida que a cobertura 4G nacional foi amplamente alcançada. Subsídios governamentais cobrindo 15% dos custos elegíveis de equipamentos 5G e licenciamento simplificado para ativos passivos compartilhados estão catalisando adições de sites, enquanto a disciplina de investimento das operadoras direciona o capital para hotspots urbanos de alto retorno. As empresas de torres independentes estão consolidando posições à medida que transações de venda e arrendamento ajudam as operadoras de redes móveis (MNOs) a liberar caixa para atualizações de espectro e rádio, sustentando crescimento estável no mercado de torres de telecomunicações do Vietnã.

Principais Conclusões do Relatório

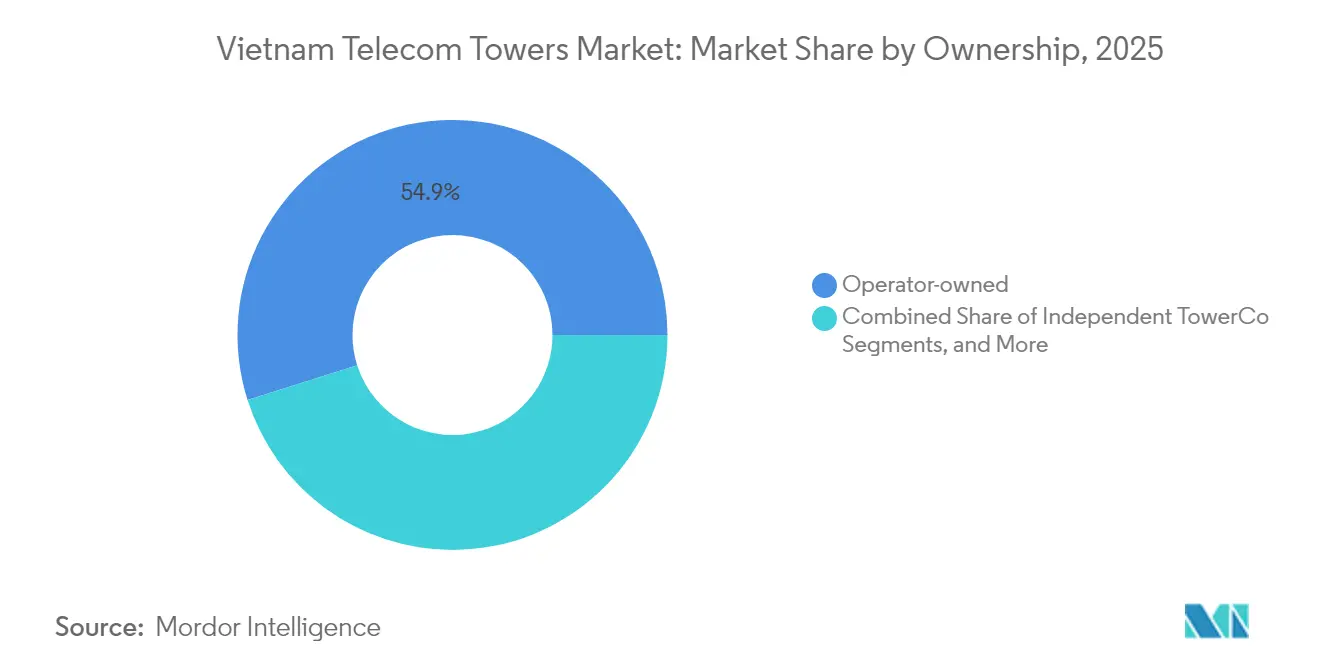

- Por propriedade, os ativos de operadoras detinham 54,88% da participação do mercado de torres de telecomunicações do Vietnã em 2025, enquanto as empresas de torres independentes devem registrar o CAGR mais rápido de 12,1% até 2031.

- Por instalação, as torres em solo lideraram com uma participação de receita de 68,73% em 2025; as instalações em cobertura devem se expandir a um CAGR de 5,01% até 2031.

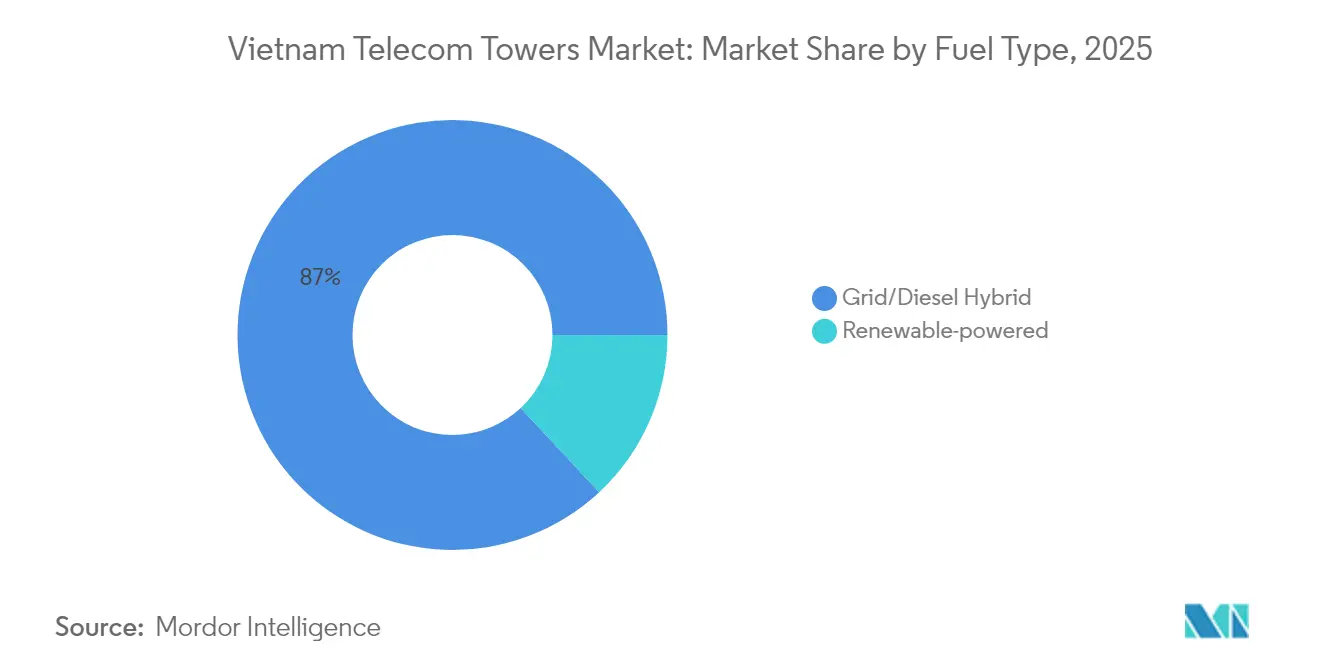

- Por tipo de combustível, as soluções híbridas de rede/diesel responderam por 86,95% do tamanho do mercado de torres de telecomunicações do Vietnã em 2025, enquanto os sites com energia renovável devem crescer a um CAGR de 28,1% até 2031.

- Por tipo de torre, os monopolos detinham 45,12% da participação do mercado de torres de telecomunicações do Vietnã em 2025; os designs stealth ou camuflados apresentam a maior perspectiva de crescimento com CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do tráfego de dados móveis proveniente de aplicativos de vídeo e jogos | +0.8% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão acelerada do 5G determinada pelo MIC (meta nacional para 2025) | +1.2% | Nacional, priorizando capitais provinciais e zonas industriais | Médio prazo (2-4 anos) |

| Apetite por venda e arrendamento para liberar capex das MNOs para o 5G | +0.6% | Nacional, com adoção antecipada em Ho Chi Minh City e Hanói | Médio prazo (2-4 anos) |

| Incentivos governamentais para infraestrutura passiva compartilhada | +0.4% | Nacional, com suporte regulatório do MIC | Longo prazo (≥ 4 anos) |

| Nós de Edge-AI e micro data centers impulsionando a densificação urbana | +0.3% | Centros urbanos, particularmente Ho Chi Minh City, Hanói, Da Nang | Longo prazo (≥ 4 anos) |

| PPAs de energia solar híbrida que reduzem o OPEX de diesel | +0.5% | Nacional, com maior impacto em áreas rurais e fora da rede elétrica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Tráfego de Dados Móveis Proveniente de Aplicativos de Vídeo e Jogos

O uso de streaming e e-sports mantém as redes celulares vietnamitas sob pressão constante, obrigando as operadoras a adicionar sites de capacidade em distritos comerciais, terminais de transporte e corredores universitários. Em fevereiro de 2025, a velocidade mediana nacional de download 5G atingiu 187,58 Mbps, o triplo da linha de base 4G, mas o streaming de vídeo em 1080p e os jogos multiplayer rapidamente saturam a largura de banda disponível durante os picos noturnos [1]Equipe Editorial GenK, "Qual operadora tem a velocidade 5G mais rápida no Vietnã?", GenK, genk.vn . A Viettel contabilizou 5,5 milhões de assinaturas 5G com velocidades medianas de 226,27 Mbps, enquanto a VNPT atendeu 3 milhões de linhas a 157,17 Mbps, evidenciando estratégias de qualidade diferenciadas que moldam os padrões de carga das torres. O congestionamento em hotspots gera necessidade tanto de estruturas macro adicionais quanto de small cells em coberturas, sustentando a demanda no mercado de torres de telecomunicações do Vietnã. Os nós de computação de borda urbana introduzidos pela Viettel suportam serviços de latência ultrabaixa, mas cada nó também aumenta a carga de energia, incentivando soluções de energia híbrida. Consequentemente, as operadoras dependem de torres de hospedagem neutra para acelerar implantações densas sem sobrecarregar os balanços patrimoniais, reforçando o momentum de arrendamento multilocatário.

Expansão Acelerada do 5G Determinada pelo MIC

O Ministério da Informação e Comunicações (MIC) exige serviço 5G comercial em todas as 63 províncias até o final de 2025, estabelecendo o cronograma de rede mais ambicioso até o momento [2]Equipe VietnamPlus, "Vietnã acelera a comercialização do 5G", VietnamPlus, vietnamplus.vn. A Resolução 193 reembolsa até 15% dos custos de equipamentos de rádio qualificados quando as operadoras ultrapassam 20.000 estações base 5G homologadas, comprimindo os ciclos típicos de implantação para 24-30 meses. A Viettel já opera 6.500 sites 5G que cobrem mais de 90% das áreas externas em capitais provinciais, parques industriais e principais aeroportos, e novas construções em nível de distrito estão previstas para 2025. Atingir a meta governamental de cobertura de 99% da população até 2030 exigirá 15.000-20.000 localizações macro adicionais mais preenchimento significativo em coberturas, traduzindo-se em demanda estrutural estável para o mercado de torres de telecomunicações do Vietnã. O roteiro de espectro também reserva alocações de banda média para infraestruturas passivas compartilhadas, o que encurta os ciclos de licenciamento e reduz a duplicação de mobiliário urbano.

Apetite por Venda e Arrendamento para Liberar Capex das MNOs para o 5G

Aumentos acentuados em rádio, atualização de núcleo e taxas de espectro obrigam as MNOs vietnamitas a extrair capital de ativos não essenciais. Transações-piloto iniciais em Ho Chi Minh City revelam avaliações de torres atingindo USD 100.000 por site, um nível atraente para fundos de infraestrutura globais em busca de rendimento estável. Embora 85% das torres permanecessem nas mãos das operadoras em 2024, as equipes de gestão indicaram publicamente disposição para alienar portfólios secundários, desde que termos de arrendamento de longo prazo sejam assegurados. Essa mudança permite que TowerCos independentes escalem mais rapidamente, melhorando as taxas de ocupação enquanto permite que as operadoras canalizem os recursos das vendas para rádios 5G e atualizações de transporte. A receita de infraestrutura para arrendamento da Viettel Construction em 2024 saltou 39%, ilustrando a lógica financeira da monetização de infraestrutura [3]Viettel Construction, "Relatório Anual 2023", Viettel Construction, viettelconstruction.com.vn. Espera-se que a evolução mantenha os volumes de transações em alta e amplie o horizonte para o mercado de torres de telecomunicações do Vietnã.

Incentivos Governamentais para Infraestrutura Passiva Compartilhada

A Lei de Telecomunicações do Vietnã de 2024 formaliza mandatos de co-localização que visam reduzir o aço e o concreto redundantes em ambientes densamente construídos. Os municípios agora concedem aprovações únicas e aceleradas para projetos com prontidão para múltiplos locatários, reduzindo meses dos cronogramas de construção e alinhando-se com as metas nacionais de sustentabilidade. O compartilhamento passivo pode reduzir o custo total de construção de rede em 20-30% ao longo de uma década, o que o MIC posiciona como crucial para os objetivos de inclusão rural. As operadoras que respondem a esses incentivos projetam novas estruturas macro com suportes pré-instalados, armários de energia e dutos de fibra que simplificam a integração de um segundo locatário. Esse arcabouço, juntamente com as metas de cobertura 5G, amplia a receita endereçável para TowerCos no mercado de torres de telecomunicações do Vietnã e estabiliza as taxas de ocupação ao longo das diferentes gerações de ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| 85% das torres ainda pertencentes às MNOs, limitando o crescimento da ocupação independente | -0.9% | Nacional, com maior concentração em áreas rurais | Médio prazo (2-4 anos) |

| Ciclos lentos de licenciamento municipal e aprovação de uso do solo | -0.6% | Nacional, com gargalos severos nas principais cidades | Curto prazo (≤ 2 anos) |

| Descontos em taxas de espectro para compartilhamento ativo de rede reduzem o potencial de arrendamento de torres | -0.3% | Nacional, afetando todas as operadoras igualmente | Longo prazo (≥ 4 anos) |

| Rede elétrica rural irregular forçando logística de diesel onerosa | -0.4% | Áreas rurais e remotas, particularmente regiões montanhosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

85% das Torres Ainda Pertencentes às MNOs, Limitando o Crescimento da Ocupação Independente

O controle das operadoras sobre aproximadamente 40.000 estruturas limita as oportunidades imediatas de co-localização para hospedeiros neutros. A taxa média de ocupação está em 1,034 por site, bem abaixo do nível de 1,8 observado em pares maduros da ASEAN, restringindo a escalabilidade de receita por estrutura. As TowerCos independentes devem, portanto, buscar construções greenfield ou aguardar que as operadoras alienem ativos, ambos os quais retardam o crescimento de curto prazo no mercado de torres de telecomunicações do Vietnã. Estímulos regulatórios incentivando alienações estão presentes, mas a inércia institucional dentro de grandes grupos estatais permanece forte. Até que portfólios substanciais mudem de mãos, as empresas de torres operarão em um ambiente com restrição de ocupação, amortecendo a economia de rede apesar da demanda robusta por locatários adicionais.

Ciclos Lentos de Licenciamento Municipal e Aprovação de Uso do Solo

As autoridades provinciais carecem de critérios uniformes para avaliar estruturas de telecomunicações, resultando em prazos que se estendem de 6 a 12 meses em Ho Chi Minh City e Hanói. Classificações complexas de uso do solo, verificações ambientais e consultas comunitárias contribuem para análises sequenciais em vez de paralelas, atrasando lançamentos de serviços e aumentando os custos de financiamento. Operadoras de torres menores enfrentam maior atrito dado suas equipes regulatórias internas limitadas, enquanto as incumbentes estatais aproveitam relacionamentos governamentais estabelecidos. A Decisão 240/QD-TTg busca digitalizar as aprovações entre agências, mas a execução fragmentada ainda não produziu economias de tempo materiais. Os longos prazos de entrega prejudicam os planos de densificação de rede, limitando a velocidade com que o mercado de torres de telecomunicações do Vietnã pode capitalizar o crescimento do tráfego 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Escalam à Medida que a Monetização se Acelera

As estruturas de propriedade de operadoras responderam por 54,88% do tamanho do mercado de torres de telecomunicações do Vietnã em 2025. As TowerCos independentes registraram uma perspectiva robusta de CAGR de 12,1%, refletindo crescentes pipelines de venda e arrendamento e legislação favorável.

O domínio das operadoras decorre do mandato histórico do Vietnã que exigia que as operadoras construíssem cobertura rapidamente em 63 províncias. Viettel, VNPT e MobiFone financiaram seu próprio aço para cumprir metas de serviço universal, ancorando assim o controle estratégico. À medida que as necessidades de capital 5G aumentam, a disciplina de taxa interna de retorno incentiva as operadoras a liberar o patrimônio represado em torres, catalisando alienações para o mercado de torres de telecomunicações do Vietnã. Participantes independentes como EdgePoint Infrastructure e OCK Group aproveitam o apoio de fundos globais para elaborar termos de aquisição que atendam aos requisitos de arrendamento das MNOs, aumentando a probabilidade de transferências de portfólios maiores. Os fluxos de capital internacional também introduzem práticas profissionais de gestão de ativos, que elevam as taxas de ocupação por meio de marketing direcionado a provedores de Internet das Coisas e acesso fixo sem fio. A mudança de estratégias intensivas em ativos para estratégias leves em ativos representa, portanto, a inflexão estrutural que molda a futura economia de ocupação de torres.

Por Instalação: Crescimento em Coberturas Complementa o Núcleo em Solo

As estruturas em solo capturaram 68,73% da participação do mercado de torres de telecomunicações do Vietnã em 2025, devido à economia fundiária favorável fora dos blocos urbanos densos. As células em cobertura estão no caminho para um CAGR de 5,01% até 2031, à medida que as camadas de capacidade de ondas milimétricas 5G tomam forma nos núcleos comerciais.

As torres macro tradicionais permanecem essenciais para cobertura abrangente em planícies, deltas e regiões montanhosas. Suas elevações maiores maximizam a pegada de rádio, permitindo alcance econômico em distritos rurais onde as densidades de assinantes permanecem modestas. No entanto, as duas megacidades do Vietnã exibem escassez de terrenos e códigos estéticos que desencorajam novas construções macro, tornando as implantações em coberturas e o mobiliário urbano integrado suplementos essenciais. As operadoras fazem parceria com empresas imobiliárias para negociar arrendamentos de longo prazo em coberturas de hotéis, fachadas de shopping centers e postes de iluminação municipal, reduzindo acentuadamente os custos de engenharia civil enquanto aceleram o tempo de entrada em operação. O resultado é uma topologia híbrida onde ativos em solo e em cobertura coexistem, cada um otimizado para o ambiente de propagação, restrições regulatórias e retorno sobre o capital investido. Perfis de instalação diversificados conferem ao mercado de torres de telecomunicações do Vietnã resiliência contra atrasos de zoneamento e permitem posicionamento granular de capacidade alinhado com mapas de calor de tráfego de dados.

Por Tipo de Combustível: Momentum Renovável Reduz o OPEX

Os híbridos de rede/diesel responderam por 86,95% do tamanho do mercado de torres de telecomunicações do Vietnã em 2025, mas as soluções com energia renovável estão preparadas para um impressionante CAGR de 28,1% até 2031.

A cobertura irregular da rede elétrica rural do Vietnã força os geradores a diesel a servir como energia primária ou de reserva em 22 províncias. A logística de combustível adiciona 14-18% aos custos operacionais dos sites, pressionando os proprietários de torres a adotar pacotes solares, eólicos ou híbridos com baterias. A torre solar híbrida piloto da EdgePoint mostrou uma redução de 78% no tempo de funcionamento a diesel e 30% de redução no custo total de energia em seis meses após o lançamento. O armazenamento LiFePO4 com ≥6.000 ciclos agora substitui os bancos de chumbo-ácido, oferecendo vida útil de dez anos e menor pegada. As regulamentações de contratos de compra de energia do governo sob o PDP8 limitam o solar em cobertura a 2.600 MW, mas reservam tarifas de alimentação preferenciais para instalações de telecomunicações fora da rede, estimulando ainda mais a adoção. Ao longo do horizonte de previsão, os proprietários de torres combinarão rede elétrica, energia solar fotovoltaica e diesel de baixo teor de enxofre em proporções variáveis ajustadas à irradiação local e às metas de tempo de atividade, diversificando os fluxos de receita por meio de ofertas de energia como serviço para locatários co-instalados.

Por Tipo de Torre: Designs Stealth Facilitam a Resistência Urbana

As torres monopolo detinham 45,12% da participação do mercado de torres de telecomunicações do Vietnã em 2025, enquanto as variantes stealth ou camufladas mostram uma perspectiva de CAGR de 7,02% à medida que os reguladores urbanos endurecem os critérios de impacto visual.

Os monopolos dominam devido a menores pegadas, trabalho de fundação mais rápido e consumo competitivo de materiais. Funcionam bem para até três locatários, tornando-os ideais para construções suburbanas e rurais. Por outro lado, as torres de treliça, embora estruturalmente robustas, enfrentam resistência comunitária em bairros residenciais e zonas de patrimônio histórico. Esse cenário alimenta a demanda por postes de rua camuflados e postes inteligentes multiuso que integram rádios 5G, iluminação LED e equipamentos de CCTV. O programa piloto de postes inteligentes da Viettel demonstra como os designs camuflados aceleram o licenciamento ao posicionar as torres como utilidades cívicas em vez de infraestrutura intrusiva. Com o tempo, os requisitos estéticos se expandirão além das megacidades para centros urbanos de segundo nível, aumentando o mercado endereçável para fornecedores especializados em camuflagem e materiais compostos de alumínio. O mercado de torres de telecomunicações do Vietnã evolui assim de preocupações puramente estruturais para uma integração holística de design urbano.

Análise Geográfica

A distribuição de torres acompanha a geografia econômica do Vietnã, com aproximadamente 60% dos sites ativos concentrados ao longo do corredor de crescimento sul e do Delta do Rio Vermelho no norte. Ho Chi Minh City registra uma velocidade média de download 5G de 158,18 Mbps, superando ligeiramente os 144,78 Mbps de Hanói, mas Da Nang lidera o ranking com 324,05 Mbps, refletindo a otimização antecipada neste hub tecnológico costeiro. As vantagens de desempenho urbano derivam de maior reutilização de espectro, densidade em coberturas e coordenação municipal proativa. A Viettel sozinha opera filiais em todas as 63 províncias, destacando a escala logística necessária para os compromissos de cobertura nacional.

As capitais provinciais desfrutam dos benefícios de primeira onda do 5G porque as operadoras concentram subsídios e capital em alta densidade populacional. As implantações em nível de distrito estão planejadas até 2026 para atingir as metas universais de 5G, mas as províncias montanhosas do norte enfrentam desafios de terreno que inflacionam o capex por site. Áreas de fronteira como Quang Binh recentemente viram a conclusão de uma nona estação móvel financiada a USD 40.000 por site para garantir conectividade estratégica. Tais projetos combinam objetivos comerciais e de segurança nacional e frequentemente dependem de infraestrutura passiva compartilhada para alcançar paridade de custos com bases de assinantes de baixa renda.

Ilhas e destinos turísticos costeiros adicionam desafios únicos de implantação ligados a ambientes corrosivos e alcance limitado da rede elétrica. Microrredes renováveis combinadas com backhaul via satélite se mostram críticas, expandindo os serviços dos proprietários de torres para pacotes integrados de energia e conectividade. Ao longo da previsão, o crescimento geográfico decorrerá cada vez mais da densificação dentro das pegadas de cobertura existentes em vez de expansão greenfield pura, sublinhando a trajetória de maturidade do mercado de torres de telecomunicações do Vietnã.

Cenário Competitivo

O setor de torres do Vietnã permanece moderadamente concentrado. A Viettel Construction ancora o campo com 6.436 sites, aproveitando a integração vertical em planejamento, obras civis e manutenção para comprimir cronogramas de construção e estruturas de custos. A empresa pretende erguer 4.000 estruturas adicionais até 2026, mantendo economias de escala decisivas. A concorrente independente EdgePoint Infrastructure mira um portfólio de 5.000 torres até 2025, apoiada pelo financiamento da DigitalBridge, intensificando a concorrência por arrendamentos em coberturas nas cidades de primeiro nível. A OCK Group Vietnam opera quase 2.000 estruturas, buscando mercados de menor ocupação e contratos de construção sob encomenda.

O foco competitivo está mudando da contagem de aço para soluções de energia e gêmeos digitais. A Viettel implanta gestão inteligente de construção para fornecer painéis de progresso em tempo real, reduzindo os tempos médios de entrega de sites para 52 dias e elevando a satisfação do cliente. A EdgePoint pilota integrações solar-híbridas para se diferenciar nas despesas operacionais, enquanto a plataforma de análise da EDOTCO sugere uma possível entrada no mercado oferecendo manutenção preditiva e serviços de rastreamento de carbono. O potencial de consolidação permanece significativo porque portfólios menores e fragmentados com menos de 100 estruturas enfrentam dificuldades para obter financiamento acessível para substituir geradores a diesel por sistemas verdes. No geral, a interação estratégica entre incumbentes estatais detentoras de espectro e TowerCos apoiadas por capital privado em busca de maximização de ocupação definirá a intensidade competitiva no mercado de torres de telecomunicações do Vietnã.

Líderes do Setor de Torres de Telecomunicações do Vietnã

Viettel Construction (CTR)

OCK Group Berhad (OCK Vietnam)

VNPT Net Corporation

EdgePoint Vietnam

Vinaphone

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EdgePoint Towers implantou sua primeira solução solar híbrida com o objetivo de reduzir o tempo de funcionamento a diesel e as emissões em sites rurais.

- Março de 2025: A MobiFone lançou o 5G comercial nos principais centros urbanos, tornando-se a terceira operadora 5G do Vietnã.

- Janeiro de 2025: A EdgePoint, apoiada pela DigitalBridge, anunciou planos de adicionar mais de 5.000 torres de celular até 2025, sinalizando expansão agressiva de capacidade.

- Dezembro de 2024: A Viettel assinou 13 contratos internacionais avaliados em USD 8 milhões cobrindo sistemas 5G e infraestrutura durante a Exposição de Defesa do Vietnã.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Vietnã

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autoportantes, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de coberturas de edifícios e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações do Vietnã é segmentado por propriedade (propriedade de operadora, propriedade privada e sites cativos de MNO), por instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de base instalada (milhares de unidades) para todos os segmentos acima.

| Propriedade de operadora |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativo de MNO |

| Cobertura |

| Solo |

| Energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade de operadora |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativo de MNO | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Torres de Telecomunicações do Vietnã em 2026?

O mercado é avaliado em USD 579,81 milhões em 2026, com uma projeção de crescimento para USD 666,56 milhões até 2031.

Qual é o CAGR previsto para o setor de torres do Vietnã?

O CAGR previsto é de 2,83% para o período 2026-2031.

Qual modelo de propriedade está crescendo mais rapidamente?

As TowerCos independentes apresentam o crescimento mais rápido, estimado em CAGR de 12,1%, à medida que as operadoras adotam estratégias de venda e arrendamento.

Por que os sites de torres com energia renovável estão ganhando atenção?

Os sistemas híbridos renováveis reduzem os custos operacionais de diesel em até 30% e apoiam as metas de ESG, impulsionando um CAGR de 28,1% para esses sites.

Como os mandatos de implantação do 5G afetam a demanda por torres?

A exigência do MIC de 5G nacional até 2025 acelera as construções macro e em coberturas, criando demanda estável por novas estruturas e atualizações.

Página atualizada pela última vez em: