Tamanho e Participação do Mercado de Torres de Telecomunicações da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

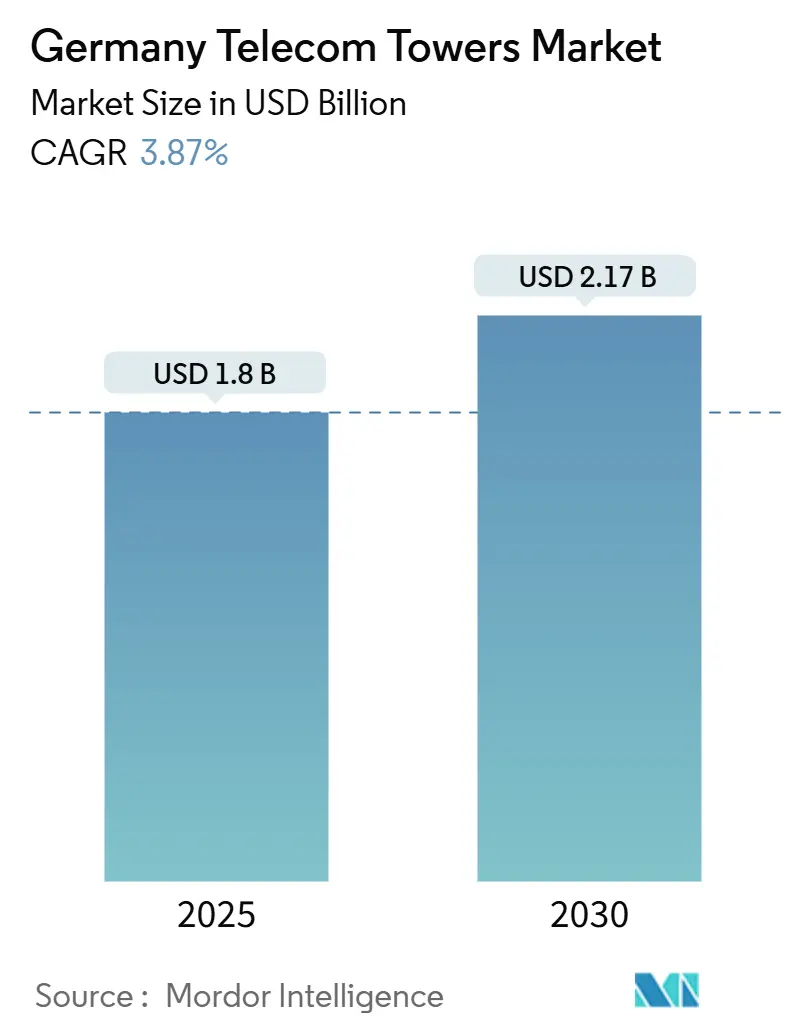

| Tamanho do Mercado (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.87% CAGR |

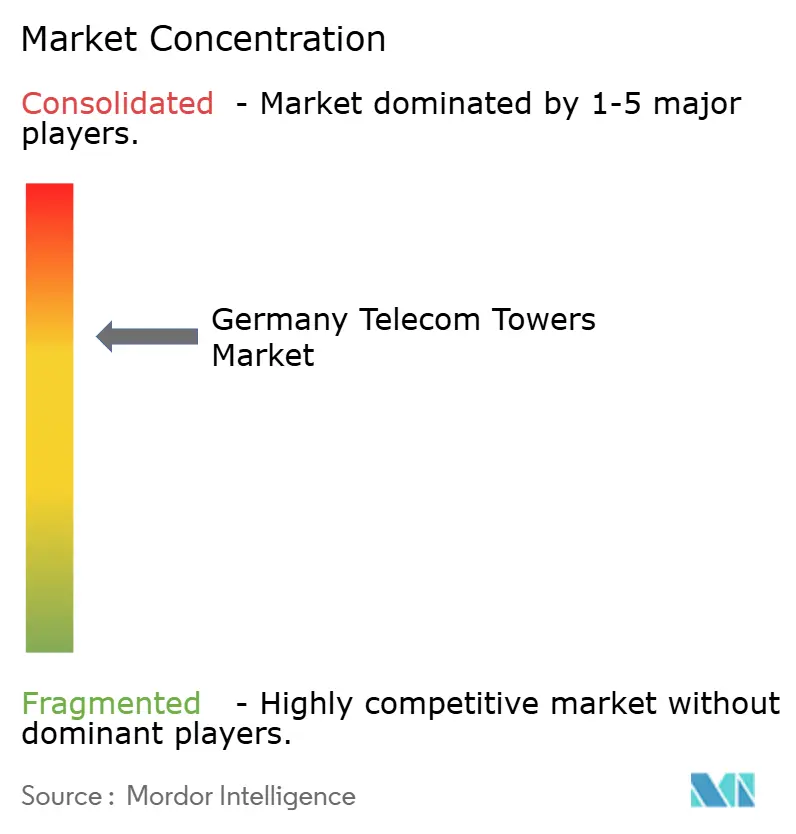

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Alemanha por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações da Alemanha é estimado em USD 1,8 bilhão em 2025, e espera-se que atinja USD 2,17 bilhões até 2030, a um CAGR de 3,87% durante o período de previsão (2025-2030). Em termos de base instalada, espera-se que o mercado cresça de 80,51 mil unidades em 2025 para 89,83 mil unidades até 2030, a um CAGR de 2,21% durante o período de previsão (2025-2030). O setor transita da fase de implantação acelerada de 5G para as fases de densificação de rede e otimização de ativos. O impulso da demanda provém da chegada da 1&1 AG como quarta operadora de rede móvel (MNO), dos subsídios governamentais para cobertura rural e dos projetos de transição energética de torres que trazem novas fontes de receita, mas também maiores requisitos de capital. As empresas independentes de torres aprofundam sua posição no mercado de torres de telecomunicações alemão ao adquirir portfólios legados de MNOs e oferecer modelos de arrendamento de hospedeiro neutro que aceleram o compartilhamento de sites, enquanto as atualizações de Open-RAN e computação de borda ampliam o escopo de infraestrutura endereçável. Ao mesmo tempo, atrasos no licenciamento municipal, aumento dos custos de financiamento e investigações antitruste do Bundeskartellamt restringem a economia de construção sob encomenda (BTS) no curto prazo, tornando a alocação disciplinada de capital e as operações digitais cruciais para a sustentação das margens. O setor de torres de telecomunicações alemão demonstra resiliência, mas os proprietários de portfólios devem equilibrar os escalonadores de arrendamento vinculados à inflação com o risco de compressão de aluguéis por parte dos inquilinos, à medida que os proprietários de coberturas renegociam contratos em centros urbanos de alto valor.

Principais Conclusões do Relatório

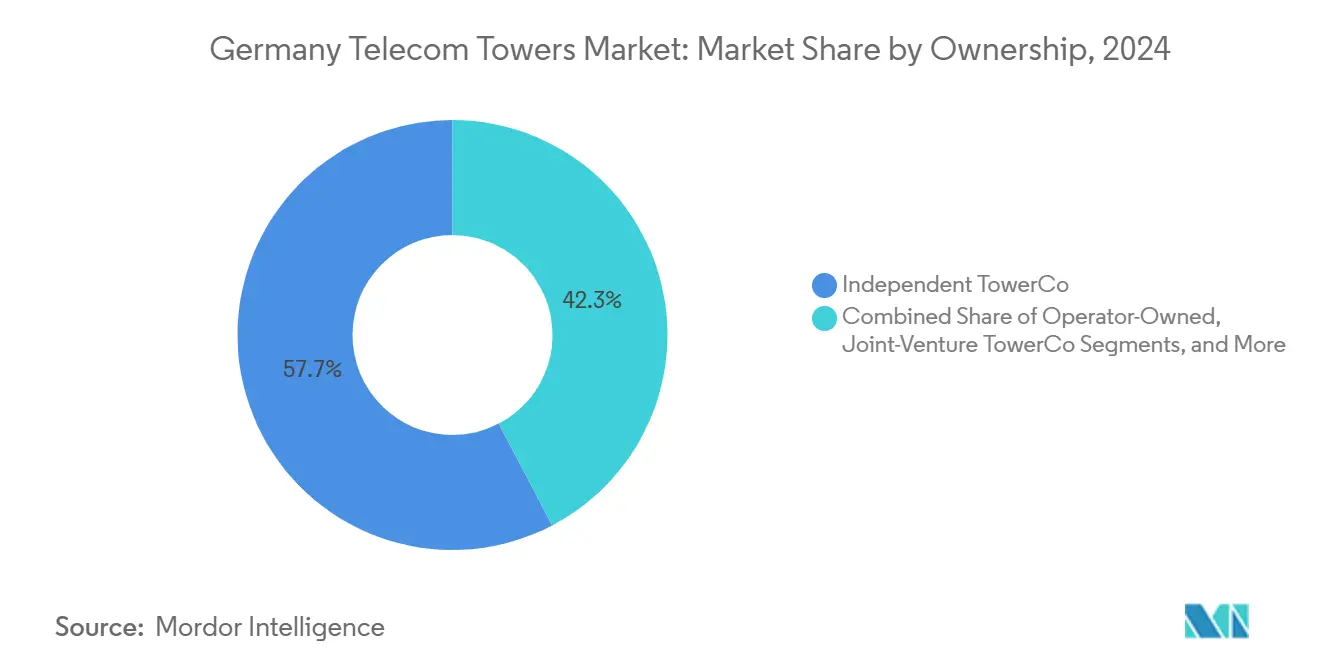

- Por propriedade, as TowerCos independentes lideraram o mercado de torres de telecomunicações alemão com 57,67% em 2024 e também avançam a um CAGR de 7,07% até 2030.

- Por instalação, as instalações em cobertura representaram uma participação de 50,44% do mercado de torres de telecomunicações alemão em 2024 e devem expandir-se a um CAGR de 4,72% até 2030.

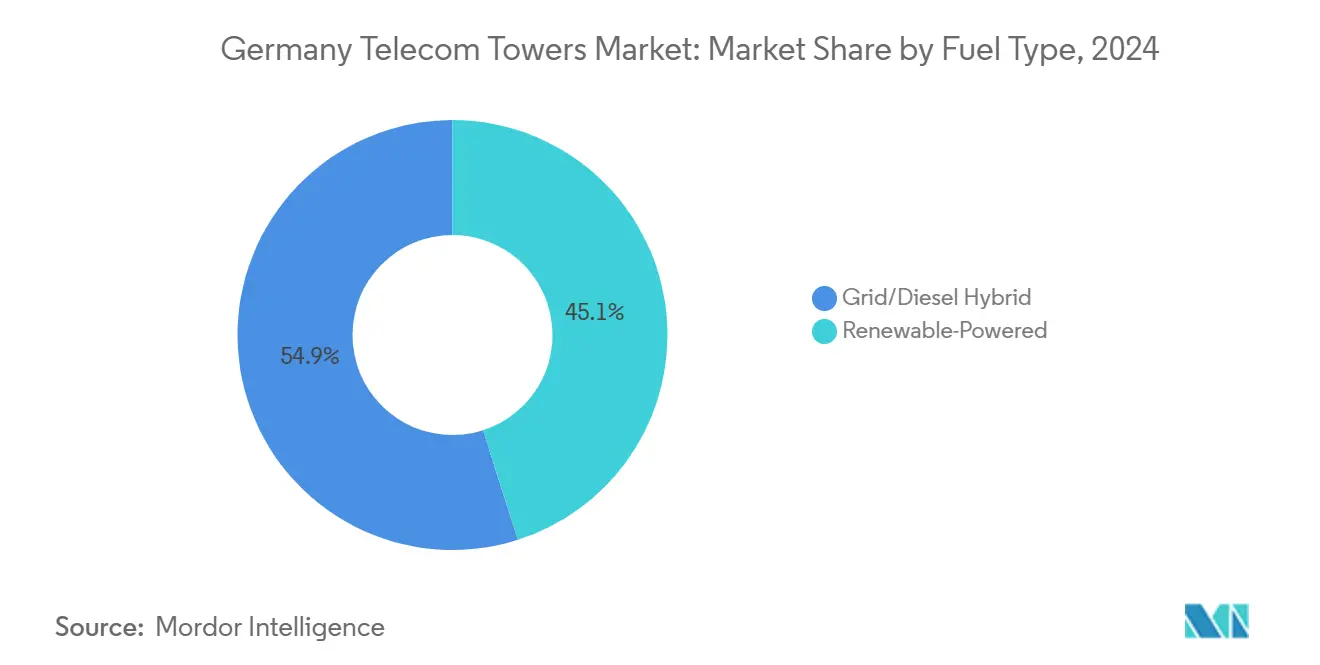

- Por tipo de combustível, os sites híbridos de rede/diesel capturaram 54,93% do mercado de torres de telecomunicações alemão em 2024, enquanto os sites alimentados por energia renovável devem crescer a um CAGR de 12,54% até 2030.

- Por tipo de torre, as torres monopolo representaram 48,42% do mercado de torres de telecomunicações alemão em 2024, enquanto as estruturas de torres de treliça devem crescer a um CAGR de 12,27% até 2030.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Crescentes de Densificação de Macro e Pequenas Células 5G | +1.2% | Nacional – zonas urbanas densas | Médio prazo (2-4 anos) |

| Programa de Mastros Rurais Subsidiados pelo Governo | +0.8% | Estados rurais do leste | Longo prazo (≥4 anos) |

| Entrada da 1&1 AG como 4ª MNO Impulsionando a Demanda de Arrendamento | +0.9% | Corredores nacionais | Curto prazo (≤2 anos) |

| Transição Energética de Torres (Renováveis no Local, Torres de Madeira) | +0.6% | Projetos-piloto nacionais | Longo prazo (≥4 anos) |

| Atualizações de Open-RAN e Computação de Borda Necessitando de Sites Adicionais | +0.7% | Rotas de transporte | Médio prazo (2-4 anos) |

| Projetos 5G da UE para Corredores de Transporte Transfronteiriços | +0.3% | Regiões de fronteira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Crescentes de Densificação de Macro e Pequenas Células 5G

A Deutsche Telekom adicionou 1.500 novos sites em 2025 para fortalecer a cobertura além do alcance populacional existente de 98%, ressaltando como as frequências de ondas milimétricas forçam as operadoras a implantar nós mais próximos entre si para aumento de capacidade. [1]Assessoria de Imprensa da Deutsche Telekom, "A expansão da rede 5G continua," Deutsche Telekom, telekom.comA O2 Telefónica ativou 500 novos transmissores 5G no primeiro trimestre de 2025, enquanto a Vodafone acendeu 2.200 antenas no mesmo período, espelhando uma corrida nacional para manter a paridade. [2]Comunicações O2 Telefónica, "A O2 Telefónica expande ainda mais a rede 5G," Telefónica Deutschland, telefonica.deA conversão de 12.000 cabines telefônicas legadas em micro-sites de cobertura amplia ainda mais o inventário de arrendamento endereçável, conferindo às empresas de torres uma presença urbana escalável sem longos ciclos de licenciamento. As obrigações de licença de espectro exigem limites de cobertura quantificados, garantindo um pipeline de instalação plurianual. Consequentemente, os proprietários do mercado de torres de telecomunicações alemão obtêm fluxos de receita previsíveis com múltiplos inquilinos, mas devem investir em backhaul de fibra e atualizações de energia para acomodar cargas densas de equipamentos.

Programa de Mastros Rurais Subsidiados pelo Governo

Os subsídios federais continuam a ter como alvo as localidades carentes após a transição da Mobilfunkinfrastrukturgesellschaft para a tutela do BMDV, garantindo que mais de 400 projetos de mastros avancem sob regras de financiamento baseadas em resultados. Estados do leste como Saxônia-Anhalt e Mecklenburg-Pomerânia Ocidental recebem prioridade, reduzindo a divisão digital e desbloqueando receitas de aluguel para portfólios de torres rurais. Os modelos de cofinanciamento melhoram a taxa interna de retorno (TIR) em construções em campo aberto, embora as operadoras devam incorporar energia renovável e backhaul via satélite em zonas remotas. A evolução do programa em direção a métricas de desempenho pós-construção alinha-se com as metas da Década Digital da UE, fortalecendo a ocupação de longo prazo e a receita de manutenção para o mercado de torres de telecomunicações alemão.

Entrada da 1&1 AG como 4ª MNO Impulsionando a Demanda de Arrendamento

A 1&1 AG ativou 1.000 estações base e mapeou 5.000 sites adicionais para cumprir sua meta estatutária de cobertura de 50% da população até 2030, estimulando o arrendamento imediato com múltiplos inquilinos em portfólios independentes. Atrasos na implantação atribuídos a disputas de acesso exclusivo a sites desencadearam a intervenção do Bundeskartellamt, ampliando subsequentemente as aquisições da 1&1 para além da Vantage Towers, incluindo a American Tower Germany e a Deutsche Funkturm. A rede totalmente Open-RAN da operadora com a Rakuten requer racks de equipamentos flexíveis, impulsionando modificações e novo capex para estruturas de cobertura e treliça. O aumento da demanda eleva as taxas de ocupação e sustenta escalonadores de aluguel de um dígito médio, mantendo o crescimento do lucro antes de juros, impostos, depreciação e amortização (EBITDA) no mercado de torres de telecomunicações alemão.

Transição Energética de Torres (Renováveis no Local, Torres de Madeira)

A Vantage Towers ergueu a primeira torre comercial de madeira da Alemanha na Renânia do Norte-Vestfália, reduzindo o carbono incorporado em 30% em comparação com equivalentes de aço, ao mesmo tempo que cumpre os padrões estruturais. [3]Blog Corporativo da Vantage Towers, "Nossa primeira torre de madeira," Vantage Towers, vantagetowers.comA Deutsche Telekom e a Ericsson testam híbridos solares-eólicos que reduzem a dependência da rede e cortam as despesas operacionais em até 40% em cenários de preços elevados de eletricidade. O site autônomo de energia da O2 Telefónica na Baviera demonstra que a eletrificação exclusivamente renovável pode ser financeiramente viável quando a extensão da rede ultrapassa EUR 70.000 (USD 76.000) por quilômetro. Essas iniciativas alinham-se com os mandatos do Pacote Europeu Fit-for-55, posicionando os sites verdes para licenças municipais preferenciais. As reformas renováveis geram taxas de serviço incrementais para os proprietários de torres, diversificando os fluxos de receita no mercado de torres de telecomunicações alemão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no Licenciamento Municipal e Oposição NIMBY | -0.7% | Nacional – zonas residenciais | Curto prazo (≤2 anos) |

| Risco de Renegociação de Arrendamento de Cobertura Comprimindo Margens | -0.5% | Cidades de primeiro nível | Médio prazo (2-4 anos) |

| Aumento dos Custos de Financiamento Prejudicando a Economia de BTS | -0.6% | Nacional | Curto prazo (≤2 anos) |

| Escrutínio Antitruste de TowerCos Controladas por MNOs | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Licenciamento Municipal e Oposição NIMBY

As autoridades locais exercem poder de zoneamento que pode congelar projetos por 12 a 18 meses, como visto quando moradores de Aschheim se opuseram a um mastro de 21 metros e obtiveram uma ordem de Baustopp, forçando lacunas temporárias de cobertura. Tais objeções giram em torno de riscos percebidos à saúde e estética, obrigando os proprietários de torres a alocar orçamento para o engajamento de partes interessadas e designs camuflados. Regulamentações federais-estaduais inconsistentes agravam a incerteza, levando ao arrendamento contingente de células móveis sobre rodas que inflacionam os custos dos projetos. Os atrasos acumulados depreciam o valor presente líquido dos contratos de longo prazo, prejudicando os pipelines de construção de curto prazo no mercado de torres de telecomunicações alemão.

Aumento dos Custos de Financiamento Prejudicando a Economia de BTS

As taxas de juros europeias de referência subiram de próximo a zero em 2022 para uma média de 4,5% em 2025, elevando o custo médio ponderado de capital para TowerCos alavancadas em 180 pontos-base. Com os custos de construção na Europa Ocidental com média de EUR 135.000 (USD 147.000) por torre, o maior serviço da dívida corrói os retornos sobre o patrimônio, desacelerando as construções especulativas em áreas de cobertura marginal. Títulos lastreados em ativos, como a emissão de GBP 600 milhões da Vantage Towers, ajudam a diversificar o financiamento, mas os cupons agora precificam 120 a 150 pontos-base acima das taxas de swap, materialmente mais altos do que os níveis anteriores a 2023. As TowerCos menores enfrentam convênios bancários mais rígidos, levando à consolidação ou estruturas de joint venture. Consequentemente, a disciplina de capital permanece essencial para sustentar as margens de EBITDA no mercado de torres de telecomunicações alemão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Lideram a Evolução do Mercado

As TowerCos independentes controlaram 57,67% do mercado de torres de telecomunicações alemão em 2024 e devem avançar a um CAGR de 7,07% até 2030, à medida que as MNOs continuam a desinvestir ativos passivos para liberar capital para atualizações de espectro e rede central. A Deutsche Funkturm, com 34.000 sites, exemplifica essa mudança após a DigitalBridge e a Brookfield adquirirem uma participação de 51% a um valor empresarial de EUR 17,5 bilhões (USD 19,1 bilhões) em 2024, estabelecendo benchmarks de avaliação que incentivaram novas transações. O portfólio da Vantage Towers com 19.400 localizações alemãs, após a redução gradual da participação da Vodafone, ilustra como a propriedade independente desbloqueia sinergias de múltiplos inquilinos e automação operacional que elevam as taxas de ocupação de 1,4x para 1,6x em sites maduros.

Os portfólios residuais de propriedade das operadoras continuam a encolher, mas retêm ativos estratégicos onde atualizações imediatas de capacidade ou links críticos de segurança nacional exigem controle direto. As TowerCos de joint venture emergem como modelos híbridos que permitem às MNOs manter interesse econômico parcial enquanto captam capital externo. As estruturas cativas de MNOs persistem para coberturas de nicho no topo de centros de dados proprietários ou instalações de transmissão que exigem alta segurança ou alimentações de energia sob medida. A supervisão regulatória favorece estruturas de hospedeiro neutro, e o escrutínio do Bundeskartellamt sobre a integração vertical pressiona as TowerCos controladas por MNOs a manter termos de acesso transparentes que promovam a concorrência no mercado de torres de telecomunicações alemão.

Por Instalação: Soluções em Cobertura Impulsionam a Densificação Urbana

As coberturas representaram uma participação de 50,44% do tamanho do mercado de torres de telecomunicações alemão em 2024 e crescerão a um CAGR de 4,72% até 2030, à medida que as redes 5G urbanas densas dependem de pontos discretos e de alta elevação já conectados à energia e ao backhaul. A conversão de 12.000 cabines telefônicas desativadas em micro-sites de cobertura ilustra o reaproveitamento criativo de imóveis que encurta os ciclos de licenciamento e monetiza ativos ociosos. A plataforma de serviços digitais da TCS e da Vantage Towers para engajamento de proprietários automatiza milhares de negociações de arrendamento, garantindo retenção previsível de sites e escalonamentos de aluguel.

As torres de solo permanecem indispensáveis para cobertura rural e rodoviária, especialmente onde as estruturas de treliça suportam antenas multibanda necessárias para implantações de Open-RAN. Os projetos-piloto de torres de madeira equilibram objetivos ambientais com a estética comunitária, conquistando licenças em áreas sensíveis, como reservas naturais. O perfil visual benigno e o cronograma mais rápido de obras civis dos monopolos os mantêm relevantes para o preenchimento de lacunas suburbanas, mas a expansão em coberturas permanece o principal contribuinte para a ocupação incremental no mercado de torres de telecomunicações alemão.

Por Tipo de Combustível: A Transformação para Energia Renovável se Acelera

As soluções híbridas de rede/diesel mantiveram uma participação de 54,93% do tamanho do mercado de torres de telecomunicações alemão em 2024, mas as instalações alimentadas por energia renovável estão escalando a um CAGR de 12,54% até 2030, impulsionadas pelas políticas do Pacote Europeu Fit-for-55 e da Energiewende alemã. As torres energeticamente autônomas eliminam a logística de diesel e reduzem as emissões de carbono, atraindo proprietários com foco em ESG e reguladores municipais. O teste da Deutsche Telekom com turbinas solares-eólicas integradas mais armazenamento de íons de lítio alcançou 70% de independência da rede durante os meses de verão, enquanto a Vodafone equipou 1.500 coberturas urbanas com painéis solares para cumprir sua meta de neutralidade de carbono em 2025.

A intensidade do capex permanece um obstáculo, mas os preços de armazenamento em baterias caíram 18% ano a ano em 2025, reduzindo o prazo de retorno para menos de seis anos em sites de alta irradiância. Provedores especializados de energia como serviço agora agrupam armazenamento, manutenção e monetização de créditos de carbono, permitindo que as TowerCos adotem renováveis sem grandes desembolsos iniciais. Essas tendências ampliam os pools de receita auxiliar e reforçam a narrativa de sustentabilidade do mercado de torres de telecomunicações alemão.

Por Tipo de Torre: Crescimento de Treliça Impulsionado pelos Requisitos de 5G

As estruturas monopolo capturaram 48,42% do tamanho do mercado de torres de telecomunicações da Alemanha em 2024, e as estruturas de treliça devem crescer a um CAGR de 12,27% até 2030, à medida que as antenas de entrada e saída múltiplas (MIMO) e os rádios Open-RAN exigem estruturas com maior capacidade de carga. O compromisso da Deutsche Telekom de implantar 3.000 sites Open-RAN até 2027 ressalta a demanda por torres que possam hospedar arrays de múltiplos fornecedores mais gabinetes de borda. Os monopolos tradicionais ainda detêm uma participação de 48,42%, preferidos para implantações suburbanas com boa relação custo-benefício e sites com menos de 40 metros.

Os mastros estaiados mantêm relevância em terrenos planos e pouco habitados onde os preços dos terrenos são baixos, enquanto as torres stealth/camufladas satisfazem regras rigorosas de patrimônio histórico ou impacto visual nos centros históricos das cidades. As variantes de madeira oferecem um meio-termo ao combinar a geometria de treliça com materiais ecológicos, ajudando as TowerCos a conquistar a aprovação das comunidades. A diversidade estrutural permite que o mercado de torres de telecomunicações alemão adapte soluções às restrições locais de zoneamento, carga e estética.

Análise Geográfica

O mercado de torres de telecomunicações da Alemanha apresenta concentração densa em Berlim, Munique, Hamburgo e nos corredores do Reno-Ruhr, onde o tráfego de dados é mais elevado e a disponibilidade de coberturas facilita a densificação. O plano de implantação da Deutsche Telekom para 2025 adicionou novos sites em Darmstadt-Dieburg, Würzburg, Münster e Elbe-Elster, ilustrando uma abordagem faseada que combina o preenchimento urbano com a expansão rural. Os subsídios federais têm como alvo os estados do leste para corrigir lacunas de infraestrutura legadas, melhorando a paridade de banda larga móvel e desbloqueando a adoção de IoT industrial nos parques industriais de Brandemburgo.

As regiões de fronteira se beneficiam de subsídios de EUR 1 bilhão do Mecanismo Interligar a Europa Digital da UE que financiam corredores de transporte 5G, como a "5G Autobahn to Autoroute" de 60 quilômetros na A6 Saarbrücken-Metz. A Vantage Towers, TOTEM, Orange e O2 Telefonica implantam conjuntamente infraestrutura de hospedeiro neutro que suporta o platooning de veículos autônomos e testes de handover transfronteiriço. A modernização ferroviária Hamburgo-Berlim integrará FRMCS e 5G até 2026, catalisando nós de torres adicionais ao longo do trajeto de 278 quilômetros para garantir conectividade gigabit contínua para trens de alta velocidade.

Polos industriais como o cinturão automotivo de Munique priorizam a computação de borda de baixa latência, estimulando a instalação de micro-data-centers em coberturas em sites macro existentes. Enquanto isso, estados federais como Baviera e Baden-Württemberg agilizam o licenciamento com portais digitais que reduzem as aprovações para menos de 90 dias, em contraste com mais de 180 dias em partes da Renânia do Norte-Vestfália. Tais disparidades de política influenciam a alocação de portfólio no mercado de torres de telecomunicações alemão e ditam as taxas mínimas ajustadas ao risco para os investidores.

Cenário Competitivo

O mercado de torres de telecomunicações alemão exibe concentração moderada, com Deutsche Funkturm, Vantage Towers e American Tower Germany operando coletivamente cerca de 68.000 sites. Os movimentos estratégicos enfatizam plataformas de gêmeos digitais, contabilidade automatizada de arrendamentos e manutenção preditiva baseada em IA que reduzem o opex por site em 8 a 12%. O plano de integração pós-aquisição da Deutsche Funkturm canaliza USD 300 milhões para software avançado de gestão de ativos, com o objetivo de elevar a taxa média de ocupação para 1,8x até 2027.

O escrutínio regulatório permanece elevado. O Bundeskartellamt acusou a Vodafone e a Vantage Towers de supostamente dificultar o acesso da 1&1 a sites, sinalizando uma aplicação mais rigorosa contra o fechamento vertical. A Vodafone desinvestiu uma participação adicional de EUR 1,3 bilhão na Vantage Towers em julho de 2024, enquanto a Cellnex saiu da Irlanda para se concentrar nos mercados continentais principais, vendendo para a Phoenix Tower International por EUR 971 milhões.

As parcerias tecnológicas ampliam o escopo dos serviços. A TCS e a Vantage Towers lançaram conjuntamente um portal pan-europeu de gestão de proprietários em março de 2025 que automatiza renovações de contratos e monitoramento em tempo real do consumo de energia, melhorando a retenção de proprietários e os relatórios de ESG. A American Tower Germany testa gabinetes de computação de borda em 50 sites, arrendando capacidade de micro-data-center para provedores de nuvem que buscam acesso de baixa latência a usuários urbanos. Essas iniciativas ilustram a mudança dos proprietários de portfólios de proprietários passivos para operadores de infraestrutura digital integrada no mercado de torres de telecomunicações alemão.

Líderes do Setor de Torres de Telecomunicações da Alemanha

Deutsche Funkturm (GD Towers)

Vantage Towers AG

American Tower Germany

Phoenix Tower International (NOVEC GmbH)

Vodafone Germany

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O regulador alemão deu razão à 1&1 em uma disputa com a Vodafone sobre obrigações de implantação de 5G, potencialmente reformulando os acordos de compartilhamento de sites.

- Março de 2025: A TCS fez parceria com a Vantage Towers para lançar uma plataforma de serviços digitais para gestão de proprietários em toda a Europa, com foco na automação de arrendamentos de coberturas.

- Fevereiro de 2025: A Phoenix Tower International adquiriu o negócio irlandês da Cellnex por EUR 971 milhões, sublinhando o apetite sustentado dos investidores por ativos de torres europeus.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Alemanha

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripoles, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações alemão é segmentado por propriedade (propriedade da operadora, propriedade privada e sites cativos de MNOs), instalação (cobertura e solo) e tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Propriedade da Operadora |

| TowerCo Independente |

| TowerCo de Joint Venture |

| Cativo de MNO |

| Cobertura |

| Solo |

| Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth/Camuflada |

| Por Propriedade | Propriedade da Operadora |

| TowerCo Independente | |

| TowerCo de Joint Venture | |

| Cativo de MNO | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth/Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de torres de telecomunicações da Alemanha até 2030?

O mercado de torres de telecomunicações da Alemanha deve crescer a um CAGR de 3,87% de 2025 a 2030.

Qual será o valor dos ativos de torres alemãs até 2030?

Espera-se que o tamanho do mercado de torres de telecomunicações da Alemanha atinja USD 2,17 bilhões em 2030.

Qual modelo de propriedade está se expandindo mais rapidamente nas torres alemãs?

As TowerCos independentes avançam a um CAGR de 7,07% à medida que as MNOs monetizam ativos passivos.

Por que os sites alimentados por energia renovável estão ganhando força?

Os sistemas renováveis reduzem as emissões de carbono e os custos operacionais, alinhando-se com os mandatos do Pacote Europeu Fit-for-55.

Qual órgão regulador supervisiona as questões de concorrência em torres na Alemanha?

O Bundeskartellamt monitora a conformidade antitruste e a equidade no acesso a sites entre os operadores de torres.

Página atualizada pela última vez em: