Dimensão e Participação do Mercado de Mamografia na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

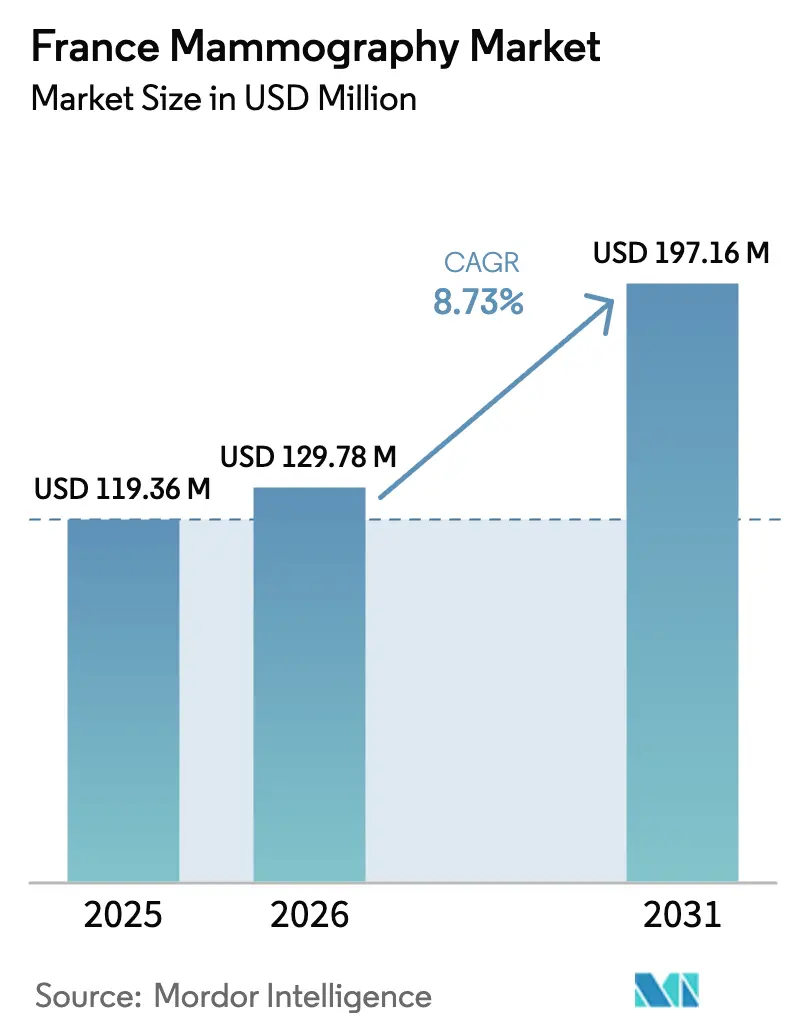

| Tamanho do mercado no ano base (2025) | 119.36 Milhões de dólares |

| Tamanho do Mercado (2026) | 129.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 197.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia na França pela Mordor Intelligence

Prevê-se que a dimensão do Mercado de Mamografia na França cresça de 119,36 milhões de USD em 2025 para 129,78 milhões de USD em 2026 e a previsão aponta para que atinja 197,16 milhões de USD até 2031 a uma CAGR de 8,73% no período de 2026-2031. Esta expansão reflete o efeito combinado de um programa nacional de rastreio que atualmente cobre 2,5 milhões de mulheres bienalmente, uma população envelhecida que impulsiona a incidência do cancro da mama para além de 61 000 novos casos por ano, e a substituição constante de equipamentos analógicos por sistemas digitais 2-D e 3-D. A adoção beneficia igualmente da transferência, em janeiro de 2024, da gestão de convites para a Assurance Maladie, uma medida concebida para acrescentar 1 milhão de exames adicionais por ano até 2025. Do lado da oferta, o Mercado de Mamografia na França ganha dinamismo com o aval da Haute Autorité de Santé para a tomossíntese no rastreio organizado e com as normas mais rigorosas de controlo de qualidade da Agence nationale de sécurité du médicament, que obrigam as instalações a modernizar equipamentos. A concorrência entre fornecedores centra-se agora na automatização do fluxo de trabalho, na inteligência artificial integrada e em contratos de serviço baseados em valor que atenuam as barreiras orçamentais de capital. Simultaneamente, a escassez de radiologistas em departamentos rurais, a persistente ansiedade dos doentes em relação à exposição à radiação e o elevado custo dos sistemas avançados criam ventos contrários seletivos que modulam — mas não desviam — a trajetória ascendente do mercado.

Principais Conclusões do Relatório

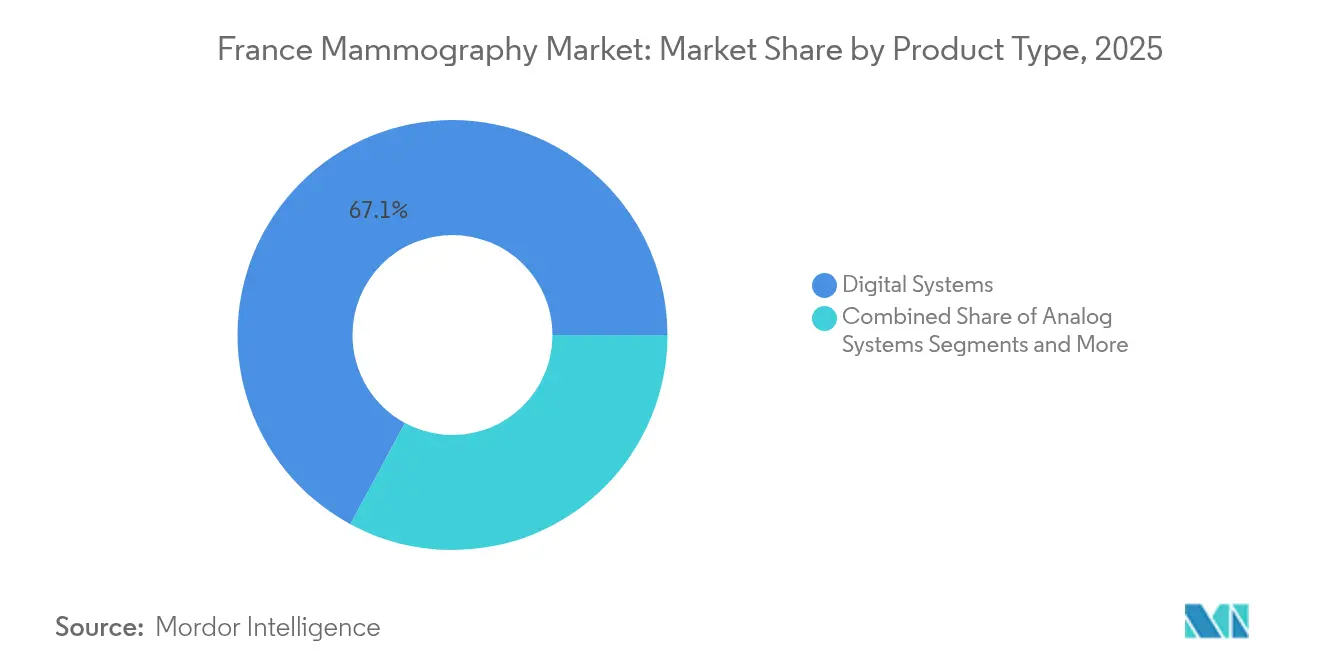

- Por tipo de produto, os Sistemas Digitais capturaram 67,12% da participação do mercado de Mamografia na França em 2025, enquanto a Tomossíntese Mamária está projetada para expandir a uma CAGR de 9,03% até 2031.

- Por utilizador final, os Hospitais detinham 53,42% da dimensão do mercado de Mamografia na França em 2025, ao passo que os Centros de Diagnóstico estão a avançar a uma CAGR de 9,11% até 2031.

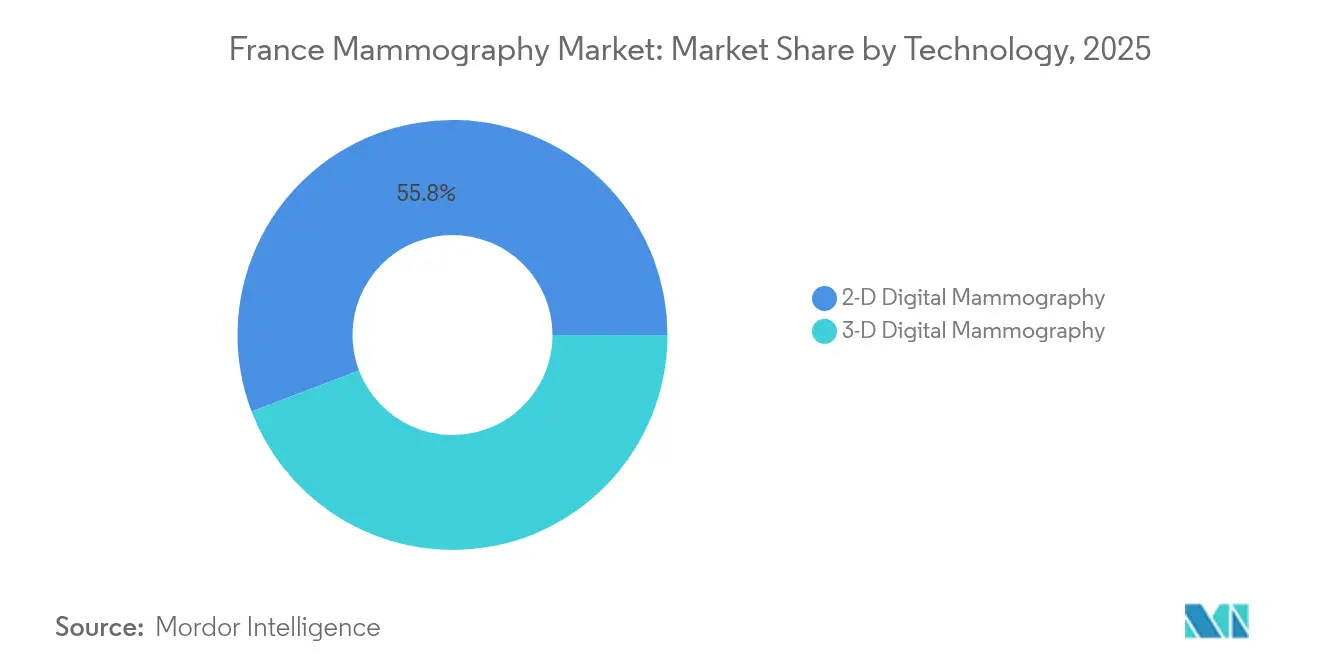

- Por tecnologia, a Mamografia Digital 2-D representou 55,78% da dimensão do mercado de Mamografia na França em 2025; a Mamografia Digital 3-D está preparada para crescer a uma CAGR de 9,42% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mamografia na França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da incidência do cancro da mama | +2.1% | Nacional; mais elevado nas regiões com maior envelhecimento | Longo prazo (≥ 4 anos) |

| Transição da tomossíntese 2-D para 3-D | +1.8% | Os hospitais universitários lideram, com efeito cascata para os centros regionais | Médio prazo (2-4 anos) |

| Expansão do rastreio nacional e reembolso | +1.5% | Todos os departamentos; prioridade aos territórios rurais | Curto prazo (≤ 2 anos) |

| Adoção de CAD com inteligência artificial | +1.2% | Grandes hospitais urbanos e centros de diagnóstico | Médio prazo (2-4 anos) |

| Crescimento de Campanhas de Sensibilização Público-Privadas | +1.0% | Nacional, com maior impacto nas regiões de baixa participação | Curto prazo (≤ 2 anos) |

| Implementação de unidades móveis | +0.8% | Territórios rurais e ultramarinos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência do Cancro da Mama em França

Mais de 61 000 mulheres receberam um diagnóstico de cancro da mama em 2024, mantendo a doença como a malignidade feminina mais comum em França [1]ARS Centre-Val-de-Loire, "Les femmes concernées par le dépistage…," centre-val-de-loire.ars.sante.fr. Oito em cada dez casos surgem após os 50 anos, alinhando-se perfeitamente com o grupo etário alvo do programa de rastreio organizado. Os decisores políticos estão agora a avaliar uma redução do limiar de idade, uma vez que quase 5 000 mulheres com menos de 40 anos recebem um diagnóstico por ano, sinalizando uma potencial expansão dos volumes de rastreio. As disparidades regionais são acentuadas, com a participação a variar entre 35% na Córsega e 57% no Centre-Val-de-Loire. Estas lacunas de participação traduzem-se em desequilíbrios na densidade de equipamentos que os fornecedores podem explorar ao concentrar os esforços de venda nos departamentos com menor adesão. O Institut National du Cancer reportou 38 000 cancros detetados por rastreio em 2023, sublinhando como os acréscimos de capacidade influenciam diretamente os resultados da deteção precoce. O aumento da incidência sustenta, portanto, uma curva de procura de base para o Mercado de Mamografia na França que é imune à volatilidade macroeconómica.

Mudança Tecnológica em Direção à Tomossíntese Mamária 3-D

Em março de 2023, a Haute Autorité de Santé validou a tomossíntese para o rastreio organizado após evidência clínica demonstrar uma deteção de lesões superior sem exceder os limites de radiação aceitáveis. Grandes centros, como o Hôpital d'Instruction des Armées Bégin, instalaram rapidamente unidades 3-D de nova geração em 2024. Contudo, a implementação nacional enfrenta estrangulamentos — principalmente largura de banda limitada do PACS e necessidade de recapacitação dos radiologistas. Os fornecedores que associam hardware 3-D a software robusto de arquivo e triagem por inteligência artificial obtêm uma vantagem competitiva. Entre 2025 e 2027, os quadros de aquisição geridos pelas agências regionais de saúde deverão priorizar sistemas com capacidade de tomossíntese, acelerando os ciclos de substituição. Como resultado, o Mercado de Mamografia na França antecipa instalações anuais de dois dígitos de unidades 3-D no médio prazo.

Expansão dos Programas Nacionais de Rastreio e Reembolso

A assunção pela Assurance Maladie da gestão logística dos convites em 2024 padronizou os processos de comunicação e recolha de dados, com o objetivo de elevar a participação dos atuais 47% para o referencial europeu de 70%. O reembolso total tanto do exame como da segunda leitura elimina o obstáculo financeiro para doentes e instalações. A plataforma D2LM automatiza agora a dupla leitura a nível nacional, reduzindo os encargos administrativos em 25% e melhorando a concordância diagnóstica. Projetos de rastreio móvel, como o Mammobile na Normandia, complementam este impulso ao alcançar fisicamente áreas carenciadas. Coletivamente, estas iniciativas expandem os volumes de procedimentos e estabilizam os fluxos de caixa dos operadores de equipamentos, conferindo maior confiança aos mutuantes para financiar novas aquisições.

Ferramentas de CAD com Inteligência Artificial a Impulsionar o Rendimento Diagnóstico

Os fornecedores de inteligência artificial demonstraram em ensaios multicêntricos franceses que a triagem algorítmica reduz a carga de trabalho dos radiologistas em cerca de um terço, preservando a sensibilidade. A adoção comercial está a crescer: o VIDI Group estabeleceu uma parceria com a Lunit para implementar inteligência artificial em mais de 400 locais em 2024, um acordo que abrange quase um quarto da presença de radiologia privada em França. A colaboração em curso do Institut Curie com a Galen e a aliança entre a Therapixel e a Onsite Women's Health mostram que os atores locais e internacionais encaram França como um fértil campo de teste para a implementação de inteligência artificial. Os obstáculos regulatórios persistem — a ANSM exige uma rigorosa validação clínica — mas, uma vez superados, a inteligência artificial oferece uma resposta escalável à escassez de mão de obra, especialmente no segmento de centros de diagnóstico de elevado volume.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo de capital elevado dos sistemas avançados | -1.8% | Clínicas de menor dimensão e hospitais rurais | Médio prazo (2-4 anos) |

| Preocupações com a exposição à radiação e ansiedade | -1.3% | Populações urbanas mais instruídas | Longo prazo (≥ 4 anos) |

| Escassez de radiologistas em áreas rurais | -1.1% | Departamentos rurais e territórios ultramarinos | Longo prazo (≥ 4 anos) |

| Infraestrutura analógica legada | -0.9% | Hospitais públicos mais antigos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Capital Elevado dos Sistemas Avançados

A aquisição de uma plataforma de tomossíntese com integração de PACS pode ultrapassar 450 000 EUR (490 000 USD) num hospital público de dimensão média, um valor que sobrecarrega os orçamentos definidos no âmbito do quadro nacional do Objectif de Dépenses d'Assurance Maladie. Os centros de diagnóstico de menor dimensão adiam frequentemente as atualizações ou arrendam unidades desatualizadas, criando uma lacuna tecnológica. Para atenuar o impacto do custo inicial, a Siemens Healthineers assinou uma parceria de valor de 12 anos no valor de 55 milhões de EUR com o Hospital Universitário de Nantes, distribuindo os custos ao longo dos anos de serviço e garantindo renovações tecnológicas. Estes modelos estão a ganhar relevância, mas os obstáculos de financiamento ainda atrasam a adoção global, reduzindo a CAGR do Mercado de Mamografia na França em cerca de 1,8 pontos percentuais.

Risco de Exposição à Radiação e Ansiedade dos Doentes

Os inquéritos indicam que 68,3% das mulheres reportam ansiedade de ligeira a elevada antes das consultas de mamografia. O medo da radiação ionizante amplifica este desconforto, apesar de as doses se situarem bem dentro dos limiares de segurança estabelecidos pela Autorité de sûreté nucléaire. Incidentes de sobreexposição pediátrica provenientes de unidades de radiologia móvel não relacionadas em 2024 receberam ampla cobertura mediática, reforçando o ceticismo público. Os fabricantes promovem agora inovações de baixa dose, como a plataforma AMULET SOPHINITY da Fujifilm, que afirma uma redução de dose de 30% mantendo a qualidade de imagem. As campanhas de educação desenvolvidas pelas agências regionais de oncologia ajudam a neutralizar os equívocos, mas a ansiedade persistente ainda afasta algumas mulheres elegíveis, deprimindo marginalmente as taxas de utilização dos equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Digitais Ancoram a Transição

Os Sistemas Digitais geraram 67,12% das receitas de 2025, consolidando o seu papel como espinha dorsal do rastreio organizado, uma vez que as normas de controlo de qualidade da ANSM excluem efetivamente as unidades analógicas da participação no programa. Os hospitais renovam habitualmente o hardware digital a cada 7-8 anos, pelo que uma considerável base instalada está agora a entrar num ciclo de substituição que irá sustentar o Mercado de Mamografia na França até 2031. A Tomossíntese Mamária, embora atualmente menor, está a crescer a uma CAGR de 9,03% à medida que as instalações se orientam para a imagiologia 3-D pela sua maior taxa de deteção de cancro. Os Sistemas Analógicos detêm participações de receitas de um dígito e enfrentam uma retirada iminente, enquanto Outros Tipos de Produto — como a mamografia com contraste — permanecem de nicho, mas poderão ganhar relevância para populações de alto risco.

O comportamento de aquisição ilustra dois níveis: os hospitais universitários adquirem conjuntos completos de tomossíntese com inteligência artificial integrada, ao passo que as clínicas comunitárias preferem máquinas digitais de nível de entrada com possibilidades de atualização. O Senographe Pristina da GE Healthcare e o 3Dimensions da Hologic exemplificam estratégias de fornecedores que conjugam design ergonómico com funcionalidades amigas do fluxo de trabalho, como o posicionamento sem cliques. A Fujifilm e a IMS Giotto diferenciam-se pela tecnologia de redução de dose, apelando às instalações que pretendem responder às preocupações dos doentes com a radiação. Estas nuances competitivas irão moldar as variações de participação de mercado nos subsegmentos de Digital e Tomossíntese ao longo do horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Utilizador Final: Os Centros de Diagnóstico Aceleram Enquanto os Hospitais Mantêm a Escala

Os Hospitais controlaram 53,42% das despesas de 2025, impulsionados pela sua integração na rede nacional de referenciação e pelo seu acesso a orçamentos de capital do setor público. No entanto, os Centros de Diagnóstico estão a expandir-se mais rapidamente a uma CAGR de 9,11%, porque oferecem tempos de espera mais curtos, horários alargados e elevada utilização de equipamentos que gera uma economia favorável num contexto de prestação de serviços por ato. O seu crescimento reflete igualmente as crescentes preferências pelos cuidados em regime ambulatório entre os consumidores franceses e o impulso do ministério da saúde para descongestionar os hospitais. As Clínicas Especializadas ocupam um patamar intermédio, concentrando-se na imagiologia de alto risco ou de seguimento que requer experiência subespecialista; mantêm um crescimento estável, mas comparativamente modesto.

As unidades móveis, embora representem menos de 2% da dimensão do mercado de Mamografia na França, exercem uma importância estratégica desproporcional ao prestar serviços a territórios rurais e ultramarinos onde a infraestrutura fixa é escassa. Projetos como o Mammobile, financiado através de subsídios das agências regionais de saúde, demonstram modelos de colaboração público-privada que os fornecedores podem replicar em departamentos com taxas de participação abaixo de 40%. Em geral, a concorrência para novas instalações irá intensificar-se no canal dos centros de diagnóstico, levando os fabricantes a conceber pacotes de arrendamento e pagamento por exame que se adaptem às restrições de fluxo de caixa das instalações.

Por Tecnologia: A Mamografia Digital 3-D Ganha Dinamismo Face à Dominante 2-D

A Mamografia Digital 2-D reteve uma participação de mercado de Mamografia na França de 55,78% em 2025, refletindo o seu estatuto enraizado como modalidade de rastreio padrão e a sua vantagem de custo sobre a tomossíntese. No entanto, a Mamografia Digital 3-D está projetada para superar todos os outros subsegmentos com uma CAGR de 9,42% até 2031, à medida que os estudos clínicos e o aval regulatório validam o seu desempenho diagnóstico superior em populações com mama densa. As instalações em ciclos de renovação de hardware optam cada vez mais por sistemas com capacidade 3-D, mesmo que a utilização imediata da tomossíntese seja adiada, protegendo efetivamente os seus investimentos no futuro.

As considerações de fluxo de trabalho influenciam as decisões de compra; a tomossíntese gera conjuntos de imagens maiores, exigindo assim servidores de maior capacidade e ligações de rede mais rápidas. Os fornecedores que associam armazenamento, triagem por inteligência artificial e serviços de leitura em nuvem aliviam este encargo. Os programas de formação de radiologistas, frequentemente co-patrocinados pelos fabricantes, aceleram ainda mais a adoção tecnológica ao encurtar as curvas de aprendizagem. Consequentemente, o Mercado de Mamografia na França está na iminência de uma mudança na combinação tecnológica em que as instalações 3-D representarão a maioria das novas unidades até 2028.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A uniformidade regional na política de reembolso mascara disparidades geográficas pronunciadas no acesso ao rastreio e na densidade de equipamentos. As regiões metropolitanas como Île-de-France, Auvergne-Rhône-Alpes e Provence-Alpes-Côte d'Azur concentram hospitais terciários e centros de diagnóstico privados, captando mais de metade dos volumes anuais de mamografia. Estas áreas são também as primeiras a adotar sistemas assistidos por inteligência artificial e 3-D, beneficiando de orçamentos de capital mais robustos e de uma maior disponibilidade de radiologistas. Em contrapartida, os departamentos rurais do Grand Est, da Bourgogne-Franche-Comté e de partes da Nouvelle-Aquitaine registam taxas de vagas de radiologistas superiores a 25% e tempos médios de deslocação até aos centros de rastreio superiores a 40 minutos. As unidades móveis financiadas através de subsídios regionais têm-se revelado medidas provisórias eficazes, mas a implantação em locais fixos fica aquém porque as instalações têm dificuldade em recrutar pessoal e financiar contratos de manutenção.

Os departamentos ultramarinos — incluindo a Reunião e a Martinica — enfrentam custos logísticos que encarecem o preço dos equipamentos em 12-18% face às cotações do continente, enquanto os atrasos de manutenção podem prolongar-se por mais de 30 dias porque as peças sobresselentes transitam por Paris. A circular de estratégia oncológica do ministério da saúde de 2024 reservou 16,7 milhões de EUR para a modernização de equipamentos nestes territórios, sinalizando uma oportunidade para fornecedores dispostos a disponibilizar redes de serviço localizadas. Entretanto, a volatilidade das taxas de participação persiste: os 35% da Córsega continuam a ser os mais baixos da república, mas as recentes campanhas de sensibilização elevaram o Hérault de 38% em 2022 para 46% em 2024, ilustrando que intervenções direcionadas podem fazer a diferença. Em geral, os desequilíbrios geográficos criam um mosaico de bolsas de elevado crescimento num panorama de mercado de outro modo orquestrado a nível nacional.

Panorama Competitivo

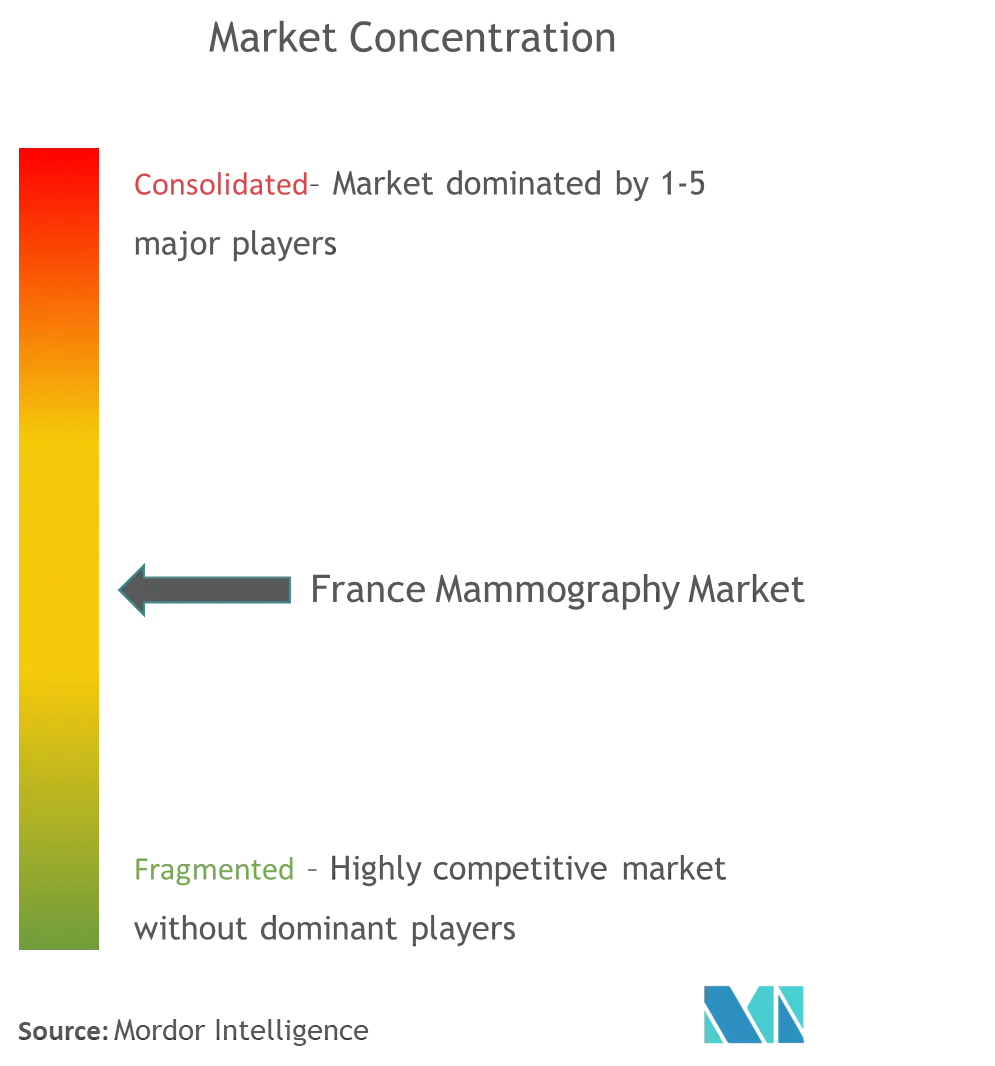

O ecossistema de fornecedores combina três grandes multinacionais — GE Healthcare, Siemens Healthineers e Hologic — com especialistas europeus de dimensão média, como a Fujifilm, IMS Giotto, Planmed e Metaltronica. A participação combinada das três primeiras aproximou-se de 48% em 2024, enquanto as seis primeiras ultrapassaram os 72%, resultando numa estrutura moderadamente concentrada que recompensa a diferenciação de produto em detrimento das guerras de preços. As regras de aquisição francesas favorecem os contratos de serviço plurianuais, levando os fornecedores a associar hardware, software, formação e garantias de tempo de funcionamento. A parceria de valor de 55 milhões de EUR e 12 anos da Siemens Healthineers com o Hospital Universitário de Nantes exemplifica a transição das vendas transacionais para modelos de capacidade como serviço [3]Siemens Healthineers, "Parceria de Valor com o Hospital Universitário de Nantes," siemens-healthineers.com .

Os pipelines de inovação destacam a integração de inteligência artificial e a redução de dose. O Senographe Pristina Via da GE Healthcare introduziu o posicionamento sem cliques que reduz os tempos de exame em 18%, uma funcionalidade apelativa para os centros de diagnóstico orientados para o rendimento. A Hologic colabora com a Bayer para comercializar a mamografia com contraste, que poderá complementar a tomossíntese em doentes de alto risco. Entretanto, empresas locais de inteligência artificial como a Therapixel aproveitam o acesso a dados clínicos nacionais para refinar algoritmos adaptados às características da população francesa, forjando parcerias tanto com hospitais públicos como com cadeias de imagiologia privadas.

As barreiras à entrada permanecem formidáveis: os requisitos de dados clínicos da ANSM, a conformidade com a ISO 13485 e a necessidade de cobertura de serviço a nível nacional dissuadem os candidatos estrangeiros de menor dimensão. Não obstante, os fornecedores especializados encontram nichos — a Metaltronica dirige-se aos compradores sensíveis ao preço com sistemas digitais modulares, e a iCAD centra-se em software que melhora o controlo de qualidade. Com os ciclos de substituição a acelerar, os operadores estabelecidos que oferecem fluxos de trabalho de inteligência artificial integrados, financiamento competitivo e desempenho credível de baixa dose estão posicionados para consolidar ou expandir a sua participação no Mercado de Mamografia na França.

Líderes do Setor de Mamografia na França

Fujifilm Holdings Corporation

Siemens AG

Planmed OY

Hologic Inc.

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lunit e o VIDI Group assinaram uma aliança estratégica para implementar o conjunto de inteligência artificial Lunit INSIGHT MMG em mais de 400 locais de radiologia e 1 200 médicos, cobrindo quase um quarto do mercado de imagiologia privada em França.

- Novembro de 2024: A GE Healthcare apresentou o Senographe Pristina Via, enfatizando o fluxo de trabalho sem cliques e as funcionalidades de manutenção preditiva que prometem 99% de tempo de funcionamento.

- Outubro de 2024: A Siemens Healthineers celebrou uma parceria de valor de 12 anos no valor de 55 milhões de EUR com o Hospital Universitário de Nantes, abrangendo hardware de tomossíntese, análise por inteligência artificial e formação de pessoal.

- Outubro de 2024: O Toutenkamion Group lançou o Mammobile de próxima geração, uma clínica de rastreio móvel autónoma concebida para operar em departamentos rurais com infraestrutura elétrica limitada.

Âmbito do Relatório do Mercado de Mamografia na França

De acordo com o âmbito do relatório, a mamografia refere-se a uma técnica diagnóstica e de rastreio padrão utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve a utilização de raios X de baixa energia para a deteção precoce do cancro da mama. O Mercado de Mamografia na França é Segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produto), Utilizadores Finais (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Sistemas Digitais |

| Sistemas Analógicos |

| Tomossíntese Mamária |

| Outros Tipos de Produto |

| Hospitais |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Mamografia Digital 2-D |

| Mamografia Digital 3-D |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Tomossíntese Mamária | |

| Outros Tipos de Produto | |

| Por Utilizador Final | Hospitais |

| Clínicas Especializadas | |

| Centros de Diagnóstico | |

| Por Tecnologia | Mamografia Digital 2-D |

| Mamografia Digital 3-D |

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Mamografia na França?

Prevê-se que a dimensão do Mercado de Mamografia na França atinja 129,78 milhões de USD em 2026 e cresça a uma CAGR de 8,73% para atingir 197,16 milhões de USD até 2031.

Qual a categoria de produto com maior participação?

Os Sistemas Digitais detêm 67,12% das receitas de 2025.

Quem são os principais intervenientes no Mercado de Mamografia na França?

A Fujifilm Holdings Corporation, a Siemens AG, a Planmed OY, a Hologic Inc. e a GE Healthcare são as principais empresas a operar no Mercado de Mamografia na França.

Por que razão a adoção da tomossíntese 3-D está a acelerar?

O aval regulatório e as taxas superiores de deteção de cancro estão a levar os hospitais a atualizar os seus equipamentos.

Página atualizada pela última vez em: