Tamanho e Participação do Mercado de Ingredientes Farmacêuticos Ativos (IFA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 245.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 348.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

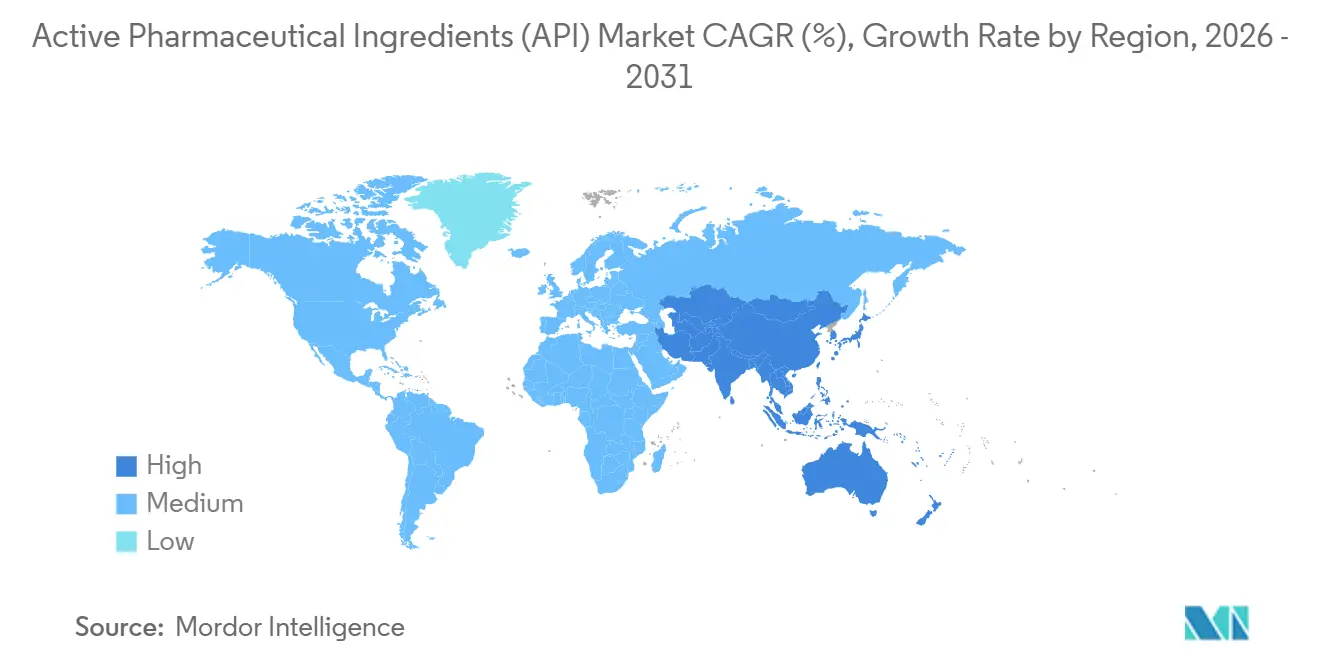

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

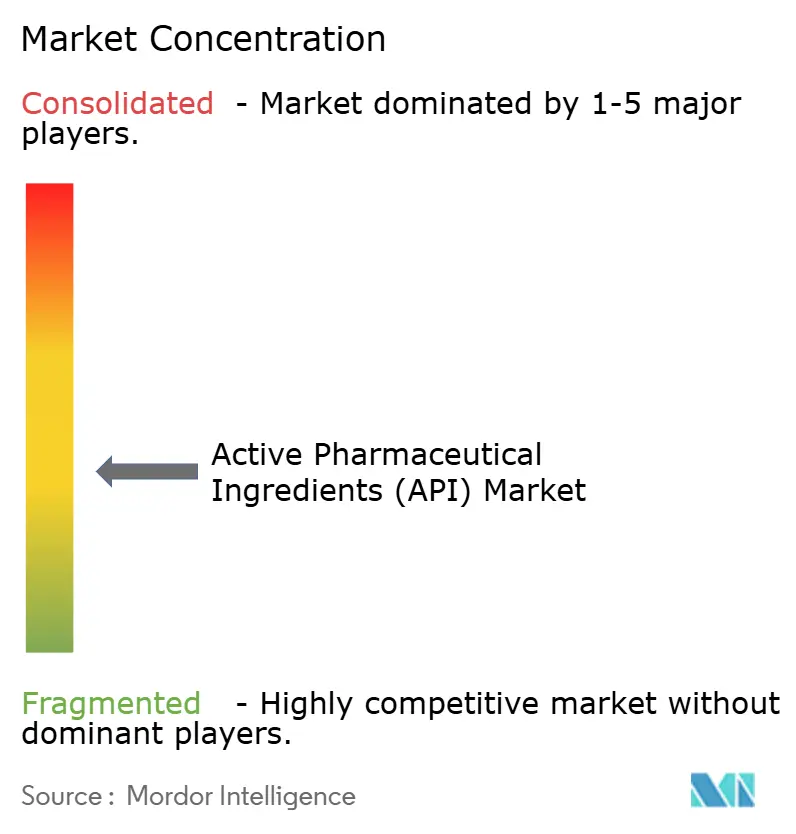

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Farmacêuticos Ativos (IFA) por Mordor Intelligence

O tamanho do Mercado de Ingredientes Farmacêuticos Ativos é estimado em USD 245,67 bilhões em 2026 e deve atingir USD 348,61 bilhões até 2031, a um CAGR de 7,25% durante o período de previsão (2026-2031).

O envelhecimento das populações, o aumento persistente das doenças crônicas e o crescimento das aprovações de biológicos mantêm a demanda aquecida; contudo, as margens dos produtores dependem da adoção da fabricação comercial, da implantação de plantas de fluxo contínuo e dos incentivos de relocalização nas principais economias. Os governos da Índia, dos Estados Unidos e da União Europeia desembolsaram mais de USD 4 bilhões em pacotes combinados de Incentivos Vinculados à Produção e créditos fiscais entre 2024 e 2026, direcionando nova capacidade para clusters domésticos. As organizações de desenvolvimento e fabricação por contrato (CDMOs) cresceram mais rapidamente do que as unidades cativas, pois as tecnologias de fluxo contínuo e de miniplantas reduzem os ciclos de produção e diminuem a intensidade de capital para IFAs de volume médio. O endurecimento das regras de conformidade, incluindo os testes de nitrosaminas e a harmonização global das Boas Práticas de Fabricação (BPF), eleva temporariamente os custos, mas reforça a posição de fornecedores maiores e mais capitalizados, capazes de absorver os encargos regulatórios.

Principais Conclusões do Relatório

- Por tipo de IFA, as moléculas sintéticas capturaram 65,78% da receita em 2025, enquanto os IFAs biológicos devem se expandir a um CAGR de 9,22% até 2031.

- Por modelo de fabricante, o segmento comercial detinha 48,27% da participação do mercado de ingredientes farmacêuticos ativos em 2025 e deve crescer a uma taxa de 9,82% até 2031.

- Por área terapêutica, os IFAs oncológicos estão posicionados para se expandir a um CAGR de 10,57% de 2026 a 2031, superando os IFAs cardiovasculares, que detinham 28,26% do tamanho do mercado de ingredientes farmacêuticos ativos em 2025.

- Por geografia, a Ásia-Pacífico registrou a trajetória mais rápida com um CAGR previsto de 10,57% até 2031, enquanto a América do Norte liderou com 39,64% da base de receita de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Farmacêuticos Ativos (IFA)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por medicamentos para doenças crônicas | +1.8% | Global, com pico na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento do pipeline de biológicos e terapias direcionadas | +2.1% | América do Norte, Europa, principais mercados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Vantagens de custo na fabricação terceirizada | +1.5% | Global, com expansão para o Oriente Médio e África | Curto prazo (≤2 anos) |

| Adoção de tecnologias de fluxo contínuo e miniplantas | +0.9% | América do Norte, Europa, Índia | Médio prazo (2 a 4 anos) |

| Incentivos governamentais de Incentivos Vinculados à Produção/relocalização | +1.2% | Índia, Estados Unidos, União Europeia | Curto prazo (≤2 anos) |

| Retrossíntese habilitada por IA | +0.7% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Medicamentos para Doenças Crônicas

Prevê-se que as doenças não transmissíveis aumentem os volumes globais de prescrição em 22% entre 2025 e 2030, ampliando assim os requisitos básicos de IFA. As exportações indianas de IFAs de estatinas e metformina cresceram 14% em relação ao ano anterior em 2025, à medida que os atacadistas europeus constituíam estoques de segurança. Os IFAs oncológicos para inibidores de checkpoint atingiram USD 12.000 por quilograma no comércio comercial em 2025, quase o dobro dos níveis de 2023, evidenciando a demanda das doenças crônicas por moléculas premium. Linhas dedicadas de fermentação e síntese estão sendo adicionadas antecipadamente à demanda prevista, marcando uma ruptura com as práticas anteriores de just-in-time.[1]Hannah Kuchler, "Tendências na Fabricação Farmacêutica," Financial Times, ft.com Pressões de gastos significativas, porém desiguais, oneram os fornecedores de commodities, enquanto os inovadores com foco em especialidades sustentam uma precificação mais robusta.

Expansão do Pipeline de Biológicos e Terapias Direcionadas

Anticorpos monoclonais, biossimilares e conjugados anticorpo-fármaco representaram 43% das aprovações da FDA em 2025, ante 31% em 2020.[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Novas Terapias Medicamentosas 2025," fda.gov A Samsung Biologics colocou em operação uma planta de 256.000 litros em maio de 2025 para atender à crescente demanda por biológicos.[3]Samsung Biologics, "Sala de Imprensa," samsungbiologics.com A Lonza investiu CHF 1,2 bilhão em capacidade de células de mamíferos na Suíça e nos Estados Unidos, melhorando a escala para modalidades avançadas. Os IFAs peptídicos para agonistas do receptor GLP-1 ainda enfrentam escassez apesar da expansão dos fornecedores, refletindo a rápida adoção na terapia do diabetes e da obesidade. Os prazos de revisão estendidos, frequentemente de 18 a 24 meses para registros multirregionais, permanecem um fator limitante, mas estão gradualmente diminuindo sob as regras evolutivas de comparabilidade de biossimilares.

Vantagens de Custo na Fabricação Terceirizada

As CDMOs podem reduzir os custos totais de propriedade em até 35% por meio de utilidades compartilhadas, reutilização de dossiês e programação flexível de lotes. A WuXi AppTec reportou crescimento de 19% na receita de IFA nos doze meses encerrados em junho de 2025, impulsionado principalmente por clientes de biotecnologia norte-americanos. A Piramal Pharma Solutions adicionou suítes OEB-5 em Ahmedabad em março de 2025 para apoiar programas oncológicos de alta potência. O aumento dos encargos regulatórios, incluindo os testes de nitrosaminas, favorece os parceiros comerciais capazes de amortizar os custos de conformidade em grandes portfólios. À medida que as empresas apoiadas por capital de risco evitam ativos intensivos em capital, os modelos terceirizados ganham impulso.

Tecnologias de Fluxo Contínuo e Miniplantas Ganham Tração

Os reatores contínuos comprimem os tempos de reação de horas para minutos e reduzem o uso de solventes em até 60%, alinhando-se às expectativas de Qualidade por Design da FDA. A linha da Pfizer CentreOne em Michigan reduziu os ciclos de liberação de lotes em 30% após a modernização de agosto de 2024. A Cambrex, por meio de sua unidade Snapdragon, comercializou sistemas de fluxo fotoquímico capazes de novas rotas de ativação C–H para intermediários oncológicos. Um rascunho da EMA de 2025 esclareceu as regras de validação para processos contínuos, acelerando a adoção europeia. Miniplantas modulares, capazes de produzir 10 a 50 kg por dia, estão se proliferando na Índia e na China, oferecendo fornecimento rápido em estágio clínico sem a necessidade de prazos de execução de megassites.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da conformidade global com BPF e controle de nitrosaminas | −0.9% | Global, agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Compressão de preços de genéricos | −1.1% | América do Norte, Europa, mercados emergentes | Médio prazo (2 a 4 anos) |

| Opacidade da cadeia de suprimentos | −0.6% | Global, concentrado no fornecimento asiático | Médio prazo (2 a 4 anos) |

| Harmonização regulatória complexa para biotecnologia | −0.5% | Registros multirregionais, atrasos na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade com BPF Global e Controle de Nitrosaminas

Os testes obrigatórios de nitrosaminas, totalmente aplicados a partir de 2024, acrescentam USD 150.000 a 300.000 por dossiê e desencadearam 483 observações da FDA em sites indianos e chineses entre 2024 e 2025. A EMA alinhou os limites com a FDA em março de 2025, eliminando a arbitragem regulatória de menor custo. Empresas menores frequentemente carecem de recursos para atualizações de espectrometria de massa de alta resolução, o que acelera a consolidação. Os fornecedores de commodities têm dificuldade em repassar os novos custos, enquanto os inovadores incorporam as despesas de conformidade nos orçamentos dos projetos.

Compressão de Preços de Genéricos Pressionando as Margens de IFA

Os preços médios de medicamentos genéricos nos EUA caíram 37% entre 2020 e 2025, impulsionados pela consolidação dos gestores de benefícios de farmácia e por licitações estaduais agressivas. Os exportadores indianos de IFA registraram queda nas margens brutas, que recuaram para 18-22% em 2025, em comparação com 26-30% em 2020. A Dr. Reddy's saiu de três linhas de genéricos em 2024 para se concentrar em nichos de maior potência. As licitações hospitalares europeias de antibióticos em 2025 ficaram 40% abaixo dos níveis de 2023, forçando estratégias de relocalização para regiões de menor custo. Os biológicos e os IFAs de alta potência compensam parcialmente a erosão devido à maior complexidade e ao menor número de fornecedores qualificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de IFA: Biológicos Superam Sintéticos à Medida que os Pipelines Evoluem

Os IFAs sintéticos detinham 65,78% da receita em 2025, ancorados por genéricos de pequenas moléculas para terapia cardiovascular e metabólica, enquanto os biológicos devem registrar um CAGR de 9,22% até 2031, uma tendência que elevará a participação dos biológicos no tamanho do mercado de ingredientes farmacêuticos ativos para quase um terço. Os IFAs de alta potência cresceram 8,1% em 2025, à medida que os payloads de conjugados anticorpo-fármaco avançaram, impulsionando o desenvolvimento de novas suítes OEB-5 na Lonza e na Piramal.

Os desenvolvedores favorecem os biológicos por sua exclusividade estendida e mecanismos diferenciados, mas a capacidade em larga escala permanece concentrada em poucos players, o que mantém os preços médios de venda elevados. Os produtores sintéticos respondem migrando para rotas de fluxo contínuo e química verde que reduzem o desperdício de solventes e diminuem a pegada dos lotes. As certificações de fornecimento sustentável influenciam cada vez mais as decisões de compra de IFAs naturais ou fitoquímicos, um nicho pequeno, mas sensível à imagem.

Por Modelo de Fabricante: Segmento Comercial Avança à Medida que Inovadores Desinvestem Ativos

As plantas cativas responderam por 51,73% da receita de 2025, mas os produtores comerciais devem crescer mais rapidamente, elevando sua fatia do mercado de ingredientes farmacêuticos ativos para mais de 55% até 2031. O crescimento anual de 19% nas vendas de IFA da WuXi AppTec ilustra essa mudança, com clientes de biotecnologia aproveitando seus dossiês regulatórios para evitar desembolsos de capital.

Os fabricantes integrados de medicamentos mantêm linhas cativas selecionadas para controle de propriedade intelectual, mas os custos fixos e a subutilização impulsionam vendas de ativos ou acordos híbridos. As CDMOs absorvem o risco de conformidade e oferecem escalonamento mais rápido, enquanto análises em tempo real e ferramentas de design com IA reduzem a engenharia por lote, ampliando a diferença de custo em relação às plantas internas.

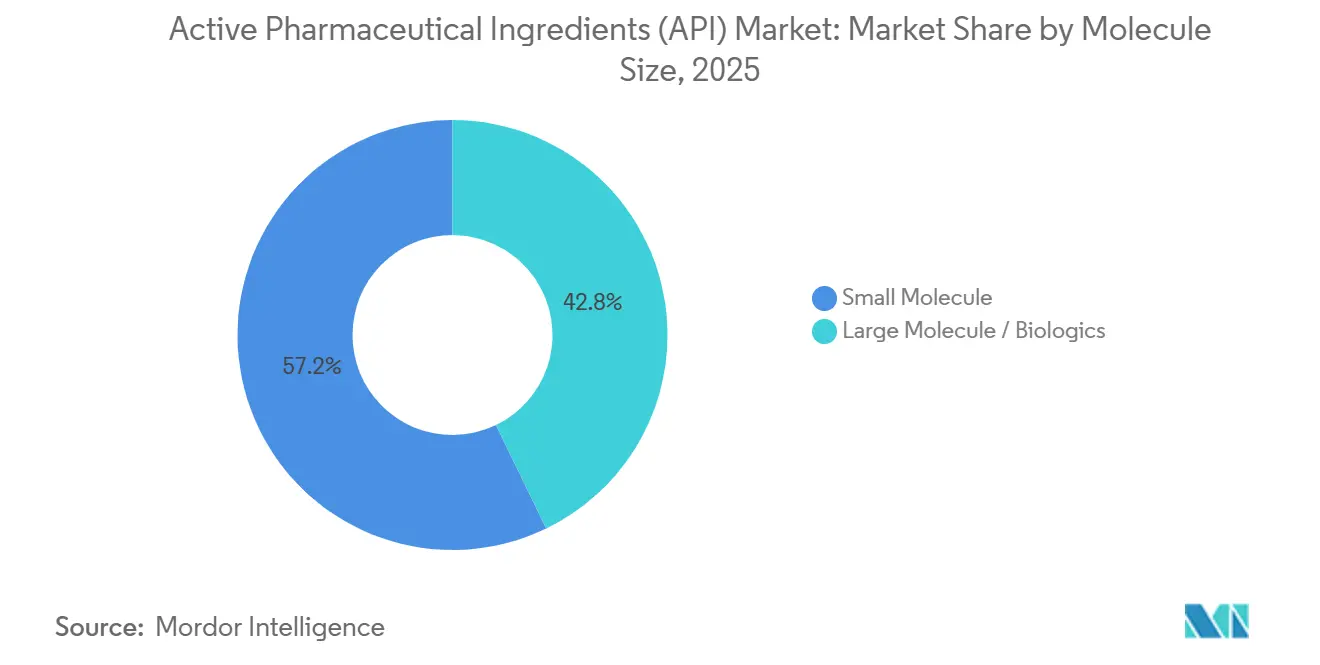

Por Tamanho de Molécula: Moléculas Grandes Ganham Participação

As pequenas moléculas representaram 57,18% do volume em 2025; no entanto, as moléculas grandes devem crescer a 8,06% até 2031, elevando sua parcela da participação do mercado de ingredientes farmacêuticos ativos para quase paridade ao final do período. A Novo Nordisk e a Eli Lilly expandiram as linhas de peptídeos após a demanda por GLP-1 pressionar o fornecimento, com a Lilly investindo USD 1,8 bilhão na Carolina do Norte.

Os anticorpos monoclonais têm preço médio de USD 3.500 a 6.000 por grama, refletindo a complexidade upstream e a rigorosa validação de depuração viral, enquanto as pequenas moléculas de commodities continuam a enfrentar pressão de preços. A intensificação de processos e os sistemas de uso único estão reduzindo as diferenças de custo para biológicos, sustentando o momentum contínuo na produção de moléculas grandes.

Por Área Terapêutica: Oncologia Lidera o Crescimento

Os IFAs cardiovasculares responderam por 28,26% da receita de 2025, mas a oncologia deve se expandir a um CAGR de 10,57% até 2031, aumentando assim sua contribuição para o tamanho do mercado de ingredientes farmacêuticos ativos no meio do período de previsão. Doze conjugados anticorpo-fármaco foram aprovados pela FDA em 2024-2025, cada um exigindo a fabricação de payload de alta potência sob contenção rigorosa, restringindo o campo de fornecedores a CDMOs especializadas.

Os IFAs para distúrbios metabólicos cresceram, impulsionados pela adoção combinada de terapias para diabetes e obesidade. Os IFAs para doenças infecciosas ficam para trás devido a licitações agressivas, enquanto as moléculas para o sistema nervoso central continuam a registrar crescimento estável de dígito médio único, apoiado por iniciativas de saúde mental.

Análise Geográfica

A América do Norte capturou 39,64% da receita de 2025 no mercado de ingredientes farmacêuticos ativos, impulsionada pelas expansões da Pfizer CentreOne e pelos caminhos acelerados da FDA, que reduzem em 6 a 9 meses os prazos de IFAs oncológicos. A estrutura de créditos da Lei de Redução da Inflação incentiva a co-localização de linhas de IFA e de dosagem final, como evidenciado pela atualização de biológicos de USD 1,5 bilhão da AbbVie em Massachusetts, concluída em março de 2025. O alinhamento regulatório do Canadá com a FDA acelera as aprovações de Dossiês Mestres de Medicamentos, apoiando um modesto crescimento doméstico, enquanto o México atrai CDMOs europeias que buscam proximidade com os EUA por meio de nova capacidade em Monterrey pela Recipharm.

A Europa se beneficiará da próxima Lei de Medicamentos Essenciais voltada para 15 IFAs essenciais, embora os altos custos de mão de obra moderem a expansão. A Lonza investiu CHF 1,2 bilhão em sites na Suíça e no Reino Unido até 2025, com foco na produção de células de mamíferos e vetores virais. As regras de revisão contínua da MHRA pós-Brexit aceleram as aprovações no Reino Unido, mas a dupla conformidade com os padrões da EMA eleva os custos para fornecedores transfronteiriços. França, Itália e Espanha utilizam coletivamente subsídios de relocalização para revitalizar suas linhas de antibióticos e injetáveis estéreis, equilibrando o offshoring anterior para a Ásia.

A região Ásia-Pacífico deve crescer a 10,57% até 2031, a mais rápida entre as regiões, impulsionada pelos desembolsos de Incentivos Vinculados à Produção da Índia e pela transição da China de commodities para intermediários oncológicos de alta potência. A Administração Nacional de Produtos Médicos da China emitiu 62 cartas de advertência em 2024-2025, impulsionando atualizações de instalações, mas também causando breves interrupções no fornecimento. O Japão permanece um hub de IFAs especializados, com a Fujifilm Diosynth expandindo a capacidade de cultura celular, enquanto a planta da Samsung Biologics na Coreia do Sul consolida a proeminência do país em biossimilares.

Cenário Competitivo

O mercado de ingredientes farmacêuticos ativos é moderadamente fragmentado. A WuXi AppTec, a Lonza e a Samsung Biologics investiram conjuntamente USD 4,8 bilhões entre 2024 e 2026 para expandir a capacidade e introduzir novas tecnologias, comprimindo assim os prazos de execução em estágio clínico para 12 a 16 meses. A desinvestimento da GSK em 2024 de sua planta de cefalosporinas no Reino Unido para a Recipharm é típico das grandes farmacêuticas que desfazem ativos de menor margem enquanto protegem as linhas de biológicos.

As oportunidades de espaço em branco se concentram em IFAs de terapia celular e gênica, como vetores virais e nanopartículas lipídicas, onde apenas um punhado de empresas possui capacidade comercial. As rotas de química verde que reduzem as emissões de Escopo 3 também diferenciam os fornecedores à medida que os fabricantes de medicamentos estabelecem metas climáticas. Disruptores emergentes, como a Snapdragon Chemistry, avançam em reatores de fluxo fotoquímico, possibilitando transformações anteriormente antieconômicas em escala. Os excipientes de biossurfactantes da Evonik oferecem alternativas livres de petróleo, garantindo os primeiros registros na FDA em 2025.

A conformidade regulatória e os Dossiês Mestres de Medicamentos pré-aprovados formam barreiras duráveis, permitindo que as CDMOs certificadas cobrem prêmios de preço de 10 a 15%. A integração de IA no desenvolvimento de processos segmenta ainda mais os líderes dos seguidores, com a WuXi AppTec reportando um design de rotas 25% mais rápido após a implantação de ferramentas de retrossíntese em 2025.

Líderes do Setor de Ingredientes Farmacêuticos Ativos (IFA)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Presidente Trump assinou uma ordem executiva para acelerar as aprovações de plantas de IFA nos EUA e intensificar as inspeções de sites no exterior, incentivando a capacidade doméstica.

- Abril de 2025: A Eli Lilly revelou um campus de IFA de USD 5,3 bilhões em Indiana para reforçar a segurança do fornecimento do pipeline.

- Fevereiro de 2025: A Novo Nordisk expandiu a capacidade de peptídeos para agonistas do receptor GLP-1 para atender à crescente demanda por terapias de diabetes e obesidade.

- Janeiro de 2025: A Cambrex concluiu uma expansão de IFA de alta potência de USD 30 milhões na Carolina do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de ingredientes farmacêuticos ativos (API) como o agregado de vendas ex-fábrica de substâncias medicamentosas, sejam de origem sintética ou biotecnológica, fornecidas em regime cativo ou através de contratos comerciais para uso terapêutico humano. A valorização captura as receitas provenientes de APIs de pequenas e grandes moléculas, abrangendo classes tradicionais e de alta potência, em todas as áreas terapêuticas e geografias.

Exclusão do âmbito: excipientes, formas farmacêuticas acabadas, APIs veterinários, reagentes de diagnóstico e intermediários em processo estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de IFA

- IFAs Sintéticos

- IFAs Biológicos

- IFAs de Alta Potência

- IFAs Naturais / Fitoquímicos

- Por Modelo de Fabricante

- Cativo / Interno

- Comercial / Terceirizado

- Por Tamanho de Molécula

- Molécula Pequena

- Molécula Grande / Biológicos

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Doenças Infecciosas

- Distúrbios Metabólicos

- Sistema Nervoso Central e Neurologia

- Outras Áreas Terapêuticas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aprovisionamento em empresas farmacêuticas inovadoras, gestores de vendas de APIs comerciais e reguladores na América do Norte, Europa, Índia e China. Estas discussões validaram os preços médios de venda vigentes, as mudanças na combinação entre produção cativa e externalizada, os pontos de inflexão da procura de HPAPI e os incentivos regionais de relocalização que a literatura por si só não conseguia quantificar.

Investigação Documental

Começámos por mapear os limites do universo através de fontes de nível 1 disponíveis publicamente, tais como as listagens de DMF da US FDA, os certificados EudraGMDP da EMA, os fluxos de exportação-importação HS 30 do UN Comtrade, os índices de produção farmacêutica da OCDE e os conjuntos de dados de utilização de medicamentos ATC da OMS. As associações do setor, como o European Fine Chemicals Group e a Association for Accessible Medicines, ajudaram-nos a estabelecer referências de capacidade e penetração de genéricos. Os relatórios 10-K das empresas, as apresentações a investidores e as demonstrações financeiras auditadas de CDMOs complementaram estas estatísticas, enquanto o D&B Hoovers e o Dow Jones Factiva forneceram divisões de receitas curadas ao nível das empresas. As fontes citadas são ilustrativas; muitas referências adicionais informaram a recolha de dados, as verificações cruzadas e a clareza do âmbito.

Dimensionamento de Mercado e Previsão

Os resultados têm origem numa reconstrução de cima para baixo do valor da produção global de medicamentos para uso humano, reconciliada com dados de comércio e prevalência por classe terapêutica, e posteriormente corroborada através de agregações seletivas de baixo para cima de volumes de API amostrados multiplicados por ASPs combinados. Os principais inputs do modelo incluem: 1) calendário de expiração de patentes de medicamentos de marca, 2) crescimento do volume de Rx genérico, 3) aprovações clínicas para biológicos, 4) número de instalações HPAPI e respetiva utilização, 5) adições de capacidade de CDMO e 6) progressão de ASP ajustada à moeda. A regressão multivariada liga estes fatores ao valor de mercado, e a análise de cenários testa riscos negativos como proibições regulatórias de importação. Quando as amostras de baixo para cima divergiram, o preenchimento de lacunas baseou-se em bandas de margem normalizadas observadas em entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões em três camadas: verificações entre pares de analistas, aprovação pelo responsável sénior de domínio e triagem de variâncias face a séries externas. Os modelos são atualizados anualmente, com ajustes intercalares quando ocorrem eventos materiais, como encerramentos de instalações, grandes aquisições de CDMOs ou alterações de política, garantindo que os clientes recebem a visão mais recente e validada.

Por que Razão a Base de Referência de Ingredientes Farmacêuticos Ativos da Mordor Merece a Sua Confiança

As estimativas publicadas diferem frequentemente porque os investigadores escolhem limites, estruturas de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem: alguns editores incorporam receitas veterinárias e de excipientes nos totais; outros aplicam curvas de erosão de ASP conservadoras ou bases cambiais mais antigas; vários instantâneos baseiam-se em crescimento linear a partir do consumo histórico em vez de dados de capacidade validados que os analistas da Mordor obtêm trimestralmente.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 232,13 mil milhões | Mordor Intelligence | - |

| USD 270,53 mil milhões | Global Consultancy A | Inclui excipientes e contabiliza margens de distribuidores, inflacionando o valor |

| USD 144,20 mil milhões | Industry Association B | Utiliza o custo de produção líquido de margens e omite APIs biotecnológicos |

| USD 238,68 mil milhões | Trade Journal C | Projeta um declínio uniforme do ASP, ignorando o prémio HPAPI e o efeito de valorização da relocalização |

Estes contrastes demonstram que a seleção disciplinada do âmbito, a validação por duplo percurso e a atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente que os decisores podem replicar e testar sob pressão com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de ingredientes farmacêuticos ativos até 2031?

Espera-se que o mercado atinja USD 348,61 bilhões até 2031, crescendo a um CAGR de 7,25%.

Qual segmento registrará o crescimento mais rápido até 2031?

Os IFAs oncológicos devem crescer a um CAGR de 10,57%, o mais alto entre as áreas terapêuticas.

Com que rapidez os IFAs biológicos estão se expandindo em comparação com os IFAs sintéticos?

Os IFAs biológicos devem crescer a um CAGR de 9,22%, em comparação com o crescimento de dígito médio único dos sintéticos, refletindo a mudança do pipeline em direção a modalidades complexas.

Qual região liderará o crescimento nos próximos cinco anos?

A Ásia-Pacífico deve registrar um CAGR de 10,57% até 2031, superando todas as outras regiões devido às adições de capacidade e às vantagens de custo.

Por que as CDMOs estão ganhando participação na produção de IFA?

A terceirização oferece até 35% de economia de custos, prazos regulatórios mais rápidos por meio de dossiês pré-aprovados e flexibilidade que se adapta às estratégias de inovadores com ativos leves.

Página atualizada pela última vez em: