Tamanho e Participação do Mercado de Petróleo e Gás da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

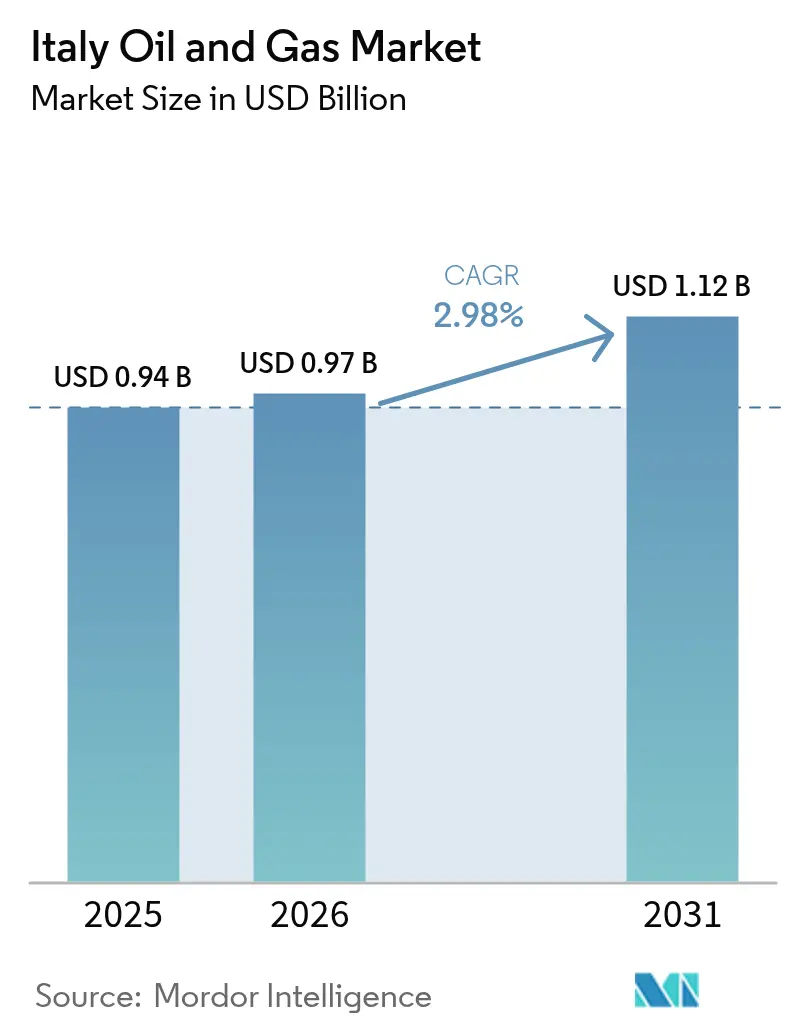

| Tamanho do mercado no ano base (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

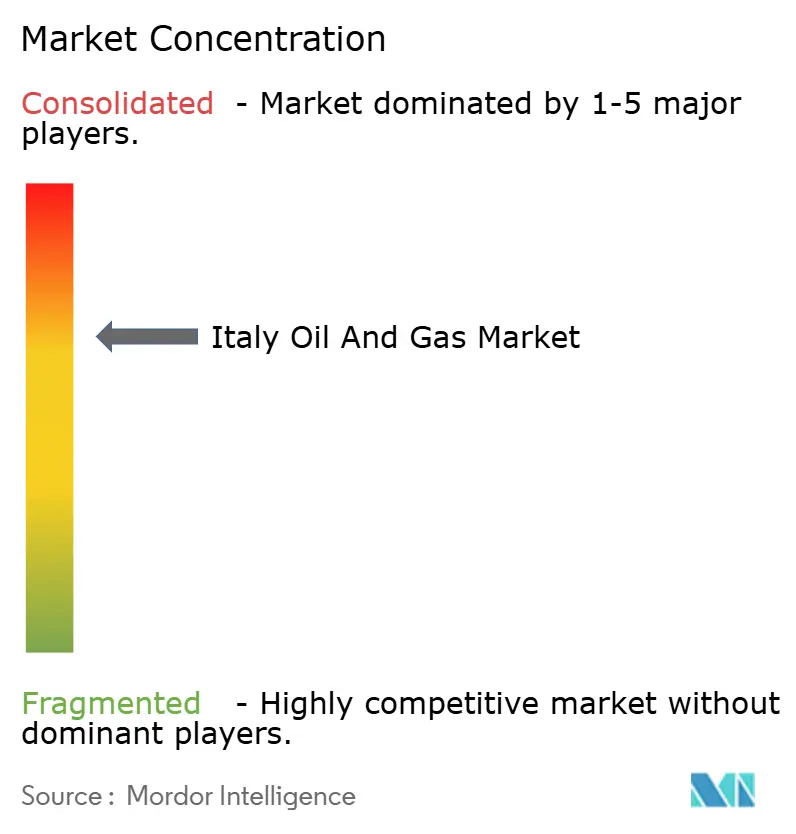

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Itália por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Itália foi avaliado em USD 0,94 bilhão em 2025 e estima-se que cresça de USD 0,97 bilhão em 2026 para atingir USD 1,12 bilhão até 2031, a uma CAGR de 2,98% durante o período de previsão (2026-2031).

A resiliência baseada em infraestrutura sustenta essa trajetória, à medida que o país acelera sua capacidade de importação de GNL, converte refinarias em instalações de bioprocessamento e prepara dutos compatíveis com hidrogênio. A atividade upstream permanece dominada por plataformas maduras no Adriático que demandam manutenção intensiva, enquanto os operadores midstream investem em ativos preparados para hidrogênio a fim de diversificar as fontes de receita. Projetos-piloto de armazenamento de CO₂ offshore e a expansão do abastecimento de GNL em pequena escala oferecem novas oportunidades comerciais que compensam parcialmente o declínio na produção doméstica. A clareza regulatória em torno da proibição de exploração offshore de setembro de 2024 remodela a alocação de capital; ainda assim, as grandes empresas integradas continuam a aproveitar os ativos existentes para projetos de hidrogênio azul, CCS e biocombustíveis, garantindo que o mercado italiano de petróleo e gás permaneça relevante durante a transição energética mais ampla.

Principais Conclusões do Relatório

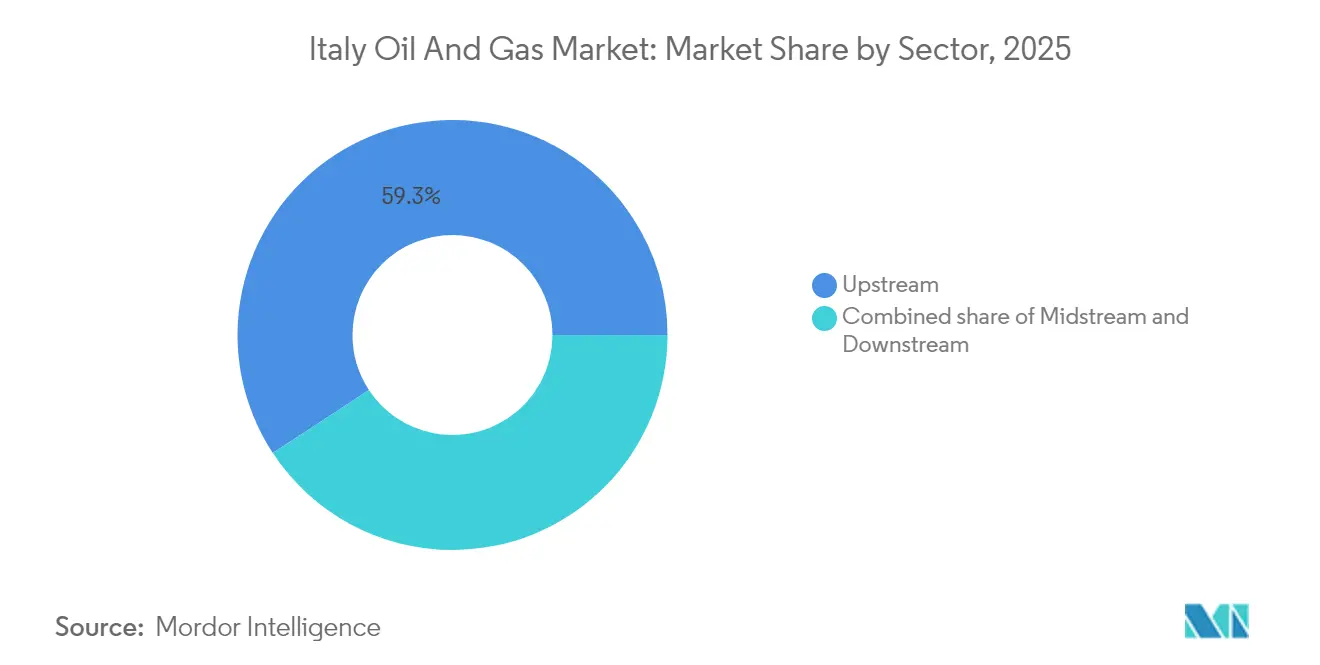

- Por setor, as operações upstream detinham 59,25% da participação do mercado de petróleo e gás da Itália em 2025, enquanto o segmento midstream está projetado para registrar o crescimento mais rápido, com uma CAGR de 4,27% até 2031.

- Por localização, os ativos offshore comandavam uma participação de 85,60% do tamanho do mercado de petróleo e gás da Itália em 2025, e espera-se que esse segmento também permaneça o de crescimento mais rápido, com uma CAGR de 3,45% até 2031.

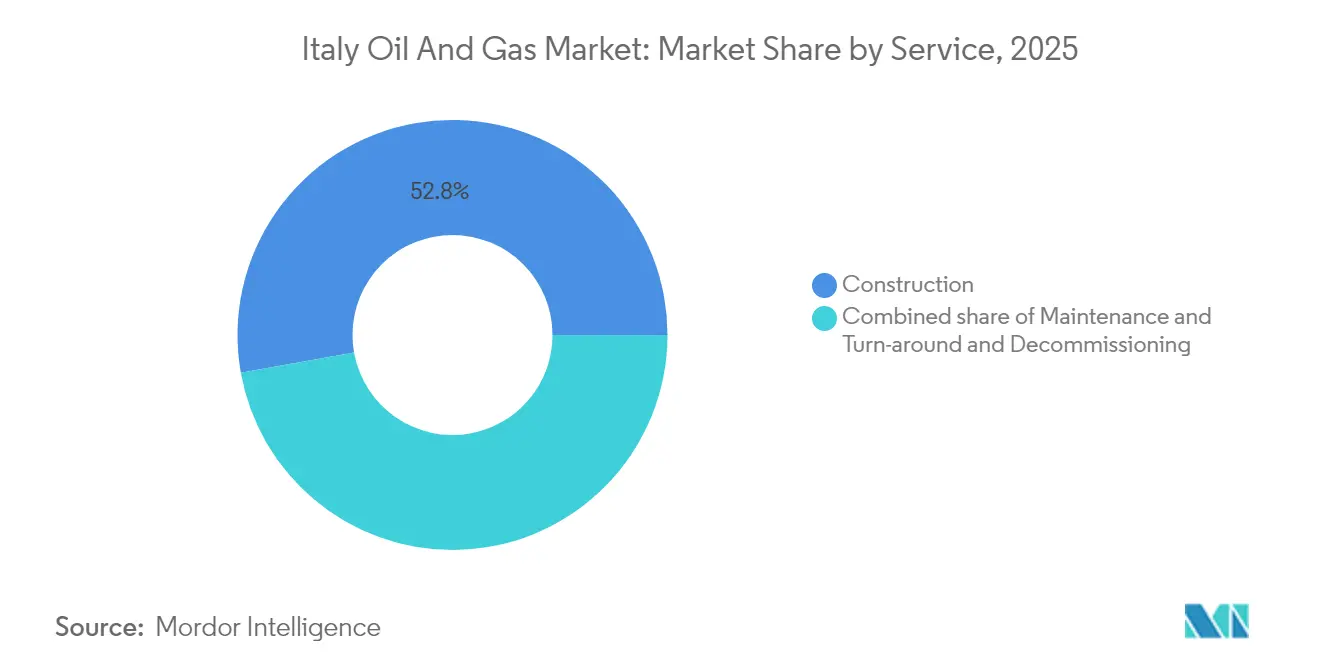

- Por serviço, os serviços de construção lideraram com uma participação de 52,80% do tamanho do mercado de petróleo e gás da Itália em 2025, mas os serviços de descomissionamento avançam a uma CAGR de 6,03% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à diversificação após a crise de fornecimento de gás russo | +0.9% | Global, com efeitos concentrados nos polos industriais do norte da Itália | Curto prazo (≤ 2 anos) |

| Aumento acentuado da demanda de gás natural para geração de energia elétrica | +0.8% | Nacional, com pico de demanda no Vale do Pó e no sul da Itália | Médio prazo (2-4 anos) |

| Expansão das importações de GNL (FSRUs de Piombino e Ravenna) | +0.6% | Costa do Adriático e regiões do Mar Tirreno, com transbordamento para a Europa Central | Médio prazo (2-4 anos) |

| Modernização de refinarias e conversões para biorefinaria | +0.5% | Sicília, Sardenha e refinarias costeiras no continente | Longo prazo (≥ 4 anos) |

| Polos de armazenamento de CO₂ offshore que possibilitam clusters de hidrogênio azul | +0.4% | Campos offshore do Mar Adriático, clusters industriais do norte da Itália | Longo prazo (≥ 4 anos) |

| Crescimento do abastecimento de GNL em pequena escala para navegação no Adriático | +0.3% | Portos do Adriático (Veneza, Trieste, Bari), com expansão para rotas mediterrâneas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Diversificação Após a Crise de Fornecimento de Gás Russo

A Rússia fornecia 40% do gás da Itália em 2021, mas essa participação caiu para menos de 5% em 2024, à medida que a legislação de emergência permitiu a aprovação acelerada de projetos de terminais de GNL e acordos alternativos de gasodutos com a Argélia e o Azerbaijão.[1]Snam, "Relatório Anual 2024," snam.it O pacote nacional de segurança de EUR 4 bilhões financiou duas FSRUs, que juntas adicionam 10 bilhões de m³ de capacidade anual, fortalecendo assim a flexibilidade do fornecimento. Os fluxos pelo gasoduto argelino aumentaram para 32% das importações de 2024, enquanto novos carregamentos de GNL dos EUA e do Qatar chegaram a Piombino e Ravenna, consolidando o papel da Itália como portal europeu central para o gás. As taxas de preenchimento dos reservatórios acima de 90% antes do inverno de 2025 evidenciam uma maior resiliência, e os contratantes midstream se beneficiam da aceleração das modernizações de estações de compressão e medição. A reestruturação estrutural das cadeias de fornecimento consolida a posição da Itália como conduto mediterrâneo para fluxos de gás diversificados, estendendo-se muito além do horizonte imediato da crise.

Aumento Acentuado da Demanda de Gás Natural para Geração de Energia Elétrica

As usinas a gás responderam por 48% da eletricidade nacional em 2024, ante 43% em 2019, à medida que o fechamento de usinas a carvão e a intermitência das fontes de energia renovável tornaram necessária capacidade de resposta rápida. Os ganhos de eficiência em turbinas de ciclo combinado reduziram os custos marginais, tornando o gás o combustível de balanceamento preferido, especialmente durante os picos de inverno, quando o aquecimento industrial coincide com a baixa produção solar. Os investimentos em centros de dados na Apúlia e na Campânia geram demanda adicional de carga base, e os desenvolvedores estão celebrando cada vez mais contratos de fornecimento de gás de longo prazo para se proteger contra a volatilidade dos preços. Essas dinâmicas estabelecem um piso de demanda de médio prazo que sustenta o crescimento adicional no mercado de petróleo e gás da Itália, apesar das metas de descarbonização de longo prazo.

Expansão das Importações de GNL (FSRUs de Piombino e Ravenna)

A FSRU de Piombino recebeu seu primeiro carregamento de GNL em abril de 2025, entregando 5 bilhões de m³ de capacidade anual de regaseificação. Enquanto isso, a unidade BW Singapore de Ravenna deve disponibilizar um volume equivalente no início de 2026. Ambos os navios estão ancorados próximos a corredores de gasodutos existentes, permitindo o despacho ágil de gás para os centros de demanda industrial no norte e oferecendo opcionalidade de reexportação para a Áustria e a Alemanha. Os braços de carregamento em pequena escala integrados nos terminais criam nova receita proveniente de serviços de caminhões e abastecimento, diversificando ainda mais os fluxos de receita. O investimento combinado de EUR 1,2 bilhão desencadeia demanda por equipamentos criogênicos, sistemas de amarração e certificações de classe, ancorando firmemente o impulso midstream no mercado de petróleo e gás da Itália.

Modernização de Refinarias e Conversões para Biorefinaria

A Eni investiu EUR 2 bilhões para converter suas instalações em Livorno, Veneza e Gela, aumentando a produção anual de biocombustíveis em 1,2 milhão de toneladas até 2027.[2]Eni, "Eni Confirma a Conversão da Refinaria de Livorno," eni.com A conversão de Livorno, autorizada em setembro de 2024, integra a tecnologia Honeywell UOP Ecofining™ para processar 500.000 toneladas de óleos residuais em diesel renovável e combustível de aviação sustentável. Esses projetos cumprem os mandatos da Diretiva de Energias Renováveis da UE e proporcionam margens premium em relação ao refino convencional. As empresas de EPC garantem contratos plurianuais para unidades de hidrogênio, substituição de catalisadores e modernizações de controle digital, sustentando os serviços downstream ao longo da transição.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Competitividade crescente das fontes de energia renovável | -0.6% | Nacional, com maior impacto nas zonas solares/eólicas do sul da Itália e da Sicília | Médio prazo (2-4 anos) |

| Reservas domésticas maduras e produção em declínio | -0.5% | Campos offshore do Mar Adriático, campos terrestres do Vale do Pó | Curto prazo (≤ 2 anos) |

| Rígidas moratórias de perfuração offshore e normas sísmicas | -0.4% | Águas territoriais italianas, particularmente áreas marinhas protegidas | Longo prazo (≥ 4 anos) |

| Licenciamento lento para expansões midstream | -0.3% | Nacional, com gargalos regulatórios em Roma e nas autoridades regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Competitividade Crescente das Fontes de Energia Renovável

A capacidade solar e eólica atingiu 60 GW em 2024, fornecendo 35% da geração de energia elétrica e alcançando custos nivelados de EUR 40/MWh na Sicília. As implantações de baterias em escala de rede começam a suavizar a volatilidade horária, reduzindo o despacho de usinas a gás de pico durante os picos solares do meio-dia. O Plano Nacional de Recuperação e Resiliência aloca EUR 15 bilhões para fontes adicionais de energia renovável até 2026, sinalizando uma intensificação da concorrência ao gás na matriz elétrica. No entanto, a variabilidade sazonal e a ausência de armazenamento de longa duração mantêm um papel de reserva para as usinas a gás flexíveis, mitigando os riscos imediatos de substituição para o mercado de petróleo e gás da Itália.

Reservas Domésticas Maduras e Produção em Declínio

A produção no Adriático caiu 15% entre 2019 e 2024, à medida que campos envelhecidos como Clara e Annamaria se aproximavam dos limites de esgotamento apesar da perfuração de preenchimento. Os custos de elevação artificial e injeção de água agora corroem as margens em poços de águas rasas, levando os operadores a programar a remoção de 12 plataformas até 2028. Embora essa dinâmica reduza o crescimento upstream, ela simultaneamente libera demanda de descomissionamento e oportunidades de reconversão para armazenamento de CO₂. O declínio na produção nacional líquida, no entanto, aumenta a dependência de importações por gasoduto e GNL, influenciando as estruturas tarifárias midstream e as estratégias de armazenamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise dos Segmentos

Por Setor: A Infraestrutura Midstream Impulsiona o Crescimento

Estima-se que as atividades midstream registrem uma CAGR de 4,27% até 2031, um ritmo mais acelerado do que qualquer outro setor no mercado italiano de petróleo e gás. O plano de capital de EUR 8,1 bilhões da Snam inclui 1.200 quilômetros de dutos preparados para hidrogênio e 4 bilhões de metros cúbicos de novo armazenamento, expandindo o tamanho do mercado de petróleo e gás da Itália para serviços midstream juntamente com os ganhos lastreados em tarifas. Interconexões transfronteiriças, como a Linha Adriática, ampliam a flexibilidade norte-sul, reforçam a receita de trânsito e criam opcionalidade para futuros blends de hidrogênio. O upstream permanece a maior fonte de receita, mas enfrenta volumes de produção estagnados, levando os prestadores de serviços a migrar para projetos de manutenção e aprimoramento de brownfield que geram fluxos de receita previsíveis, embora mais lentos.

Uma robusta tendência de conversão downstream também se manifesta. As biorefinarias fornecem combustíveis premium que obtêm margens mais elevadas do que os produtos tradicionais, moderando o impacto do endurecimento das normas europeias de especificação de combustíveis. O setor, portanto, evolui do processamento orientado por volume para combustíveis especiais orientados por margem, uma mudança que mantém os participantes do mercado de petróleo e gás da Itália engajados em toda a cadeia de valor, enquanto atende aos critérios da taxonomia da UE para operações sustentáveis.

Por Localização: A Dominância Offshore Enfrenta Pressões de Transição

Os ativos offshore representam 85,60% da receita de 2025 e permanecem centrais para a participação do mercado de petróleo e gás da Itália, apesar de um limite de CAGR de 3,45% até 2031. O ambiente de águas rasas do Adriático apoia conexões de ramais econômicas e programas de extensão de vida útil; no entanto, normas sísmicas mais rígidas e a proibição de exploração de setembro de 2024 restringem a perfuração de fronteira. Os operadores redirecionam o capital para integridade dos ativos, gêmeos digitais para manutenção preditiva e eventual conversão de campos depletados em sumidouros de CO₂, mantendo a continuidade da receita enquanto cumprem os mandatos ambientais.

As oportunidades terrestres se concentram no Vale do Pó, onde os poços de brownfield fazem a transição para funções geotérmicas ou de armazenamento. Embora a contribuição terrestre para o tamanho do mercado de petróleo e gás da Itália seja modesta, os menores obstáculos de licenciamento e os ciclos mais curtos oferecem ganhos de nicho para empresas de serviços especializados. A combinação de maturidade offshore e adaptabilidade terrestre cria uma perspectiva equilibrada, embora cautelosa, para as localizações.

Por Serviço: O Descomissionamento Acelera enquanto a Construção Lidera

Os serviços de construção responderam por 52,80% do tamanho do mercado de petróleo e gás da Itália em 2025, impulsionados pela construção de terminais de GNL, loops de dutos e retrofits de refinarias. O aumento, no entanto, se desacelera após 2025, à medida que os principais ativos atingem a conclusão mecânica, levando a uma mudança no impulso de crescimento para os serviços de descomissionamento, que registram uma CAGR de 6,03% até 2031. As 47 plataformas offshore da Itália têm uma vida útil média de 35 anos, tornando a remoção de estruturas, o tamponamento de poços e a remediação de locais tarefas críticas de conformidade. As diárias premium para embarcações de içamento pesado e equipamentos de corte especializados sustentam a expansão das margens para os contratantes experientes.

A manutenção de rotina permanece um pilar estável de receita. As plataformas envelhecidas requerem detecção aprimorada de fogo e gás, proteção catódica e monitoramento de emissões que se alinham com os regulamentos europeus sobre metano. Essas necessidades contínuas garantem uma carga de trabalho diversificada, mesmo com a moderação da atividade greenfield, sustentando a resiliência do segmento de serviços no mercado italiano de petróleo e gás.

Análise Geográfica

O norte da Itália consome 45% do gás nacional, ancorado principalmente pelo corredor industrial do Vale do Pó, que depende tanto das importações argelinas via TransMed quanto dos fluxos azerbaijanos por meio do Gasoduto Trans Adriático. A elevada demanda de inverno pressiona a capacidade regional, desencadeando projetos incrementais de compressão e reduções estratégicas dos reservatórios de armazenamento que estabilizam a pressão da rede. Os carregadores da Europa Central nomeia cada vez mais pontos de saída italianos, convertendo o país em um hub de trânsito gerador de tarifas.

As regiões do sul exibem dinâmicas contrastantes. A Sicília abriga duas grandes refinarias em processo de conversão para biocombustíveis, enquanto a abundante produção solar e eólica reduz intermitentemente o consumo local de gás. As oscilações sazonais criam volatilidade de mercado que os operadores de gasodutos mitigam por meio do gerenciamento de line-pack e tarifas flexíveis. Além disso, os portos costeiros da Sicília posicionam a ilha como um futuro centro de fracionamento de GNL para fluxos de gás norte-africanos, ampliando a influência da Itália no mercado de petróleo e gás para o Mediterrâneo mais amplo.

O litoral do Adriático concentra a produção upstream, a recepção de GNL e iniciativas incipientes de CCS. Ravenna exemplifica a integração vertical: os poços offshore alimentam as usinas de gás existentes, a nova capacidade das FSRUs injeta oferta fresca e os reservatórios depletados fazem a transição para armazenamento de CO₂. Esse empilhamento geográfico otimiza a logística e a alocação de mão de obra, embora intensifique o escrutínio ambiental e torne necessário um engajamento rigoroso das partes interessadas para garantir que os cronogramas dos projetos sejam cumpridos.

Cenário Competitivo

O setor de petróleo e gás da Itália é moderadamente concentrado, com a Eni liderando um portfólio integrado que abrange desde reservatórios legados até combustíveis renováveis. A empresa utiliza técnicas proprietárias de recuperação melhorada de petróleo e suítes de otimização digital para prolongar a vida útil dos campos, enquanto redireciona o caixa excedente para projetos de biorefinaria que cumprem as diretivas da UE. A Snam domina os ativos midstream regulados — operando 38.000 quilômetros de dutos, 16,9 bilhões de metros cúbicos de armazenamento e três instalações de regaseificação — o que lhe confere receita lastreada em tarifas para financiar retrofits preparados para hidrogênio.[3]Snam, "Apresentação de Resultados do 1S 2024," snam.it

Empresas internacionais, como TotalEnergies e Shell, competem no varejo downstream e em petroquímicos, aproveitando seus portfólios globais de negociação para garantir flexibilidade de matéria-prima. Produtores independentes de menor porte enfrentam dificuldades com a intensidade de capital e os custos de conformidade, impulsionando a consolidação exemplificada pela aquisição pela Vitol de uma participação na refinaria da Saras por EUR 550 milhões em 2024. A adoção de tecnologia atua como diferenciador; gêmeos digitais, análises preditivas e modernizações de processos de baixo carbono reduzem os custos operacionais e as pegadas de carbono, remodelando as classificações competitivas no mercado de petróleo e gás da Itália.

Líderes do Setor de Petróleo e Gás da Itália

Eni SpA

Snam SpA

Saras SpA

Sonatrach Raffineria Italiana (Augusta)

API Group (refinaria de Ancona e varejo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Energean, empresa de petróleo e gás com sede em Londres, retomou a produção em seu campo italiano localizado ao largo da costa de Abruzzo.

- Setembro de 2024: A Itália decretou uma proibição de novas licenças de exploração offshore, afetando 12 candidaturas pendentes no Adriático.

- Julho de 2024: A Eni e o BEI assinam acordo de EUR 500 milhões para transformar a refinaria de Livorno, na Itália, em uma biorefinaria.

- Janeiro de 2024: A Snam, empresa italiana de gás, anunciou planos de investir USD 12,51 bilhões em infraestrutura de gás e gás natural liquefeito (GNL) na Itália até 2027. Em comparação com o plano 2022-26, o investimento da empresa aumentou 15%.

Escopo do Relatório do Mercado de Petróleo e Gás da Itália

O mercado de petróleo e gás refere-se ao setor envolvido na exploração, produção, refino, transporte e distribuição de recursos de petróleo e gás natural. Abrange diversas atividades e segmentos relacionados à extração e utilização de reservas de hidrocarbonetos.

O mercado italiano de petróleo e gás é segmentado por setor em upstream, midstream e downstream. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na produção (milhares de barris por dia).

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Operacional |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Operacional | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor atual e a taxa de crescimento projetada do setor de petróleo e gás da Itália?

O setor é avaliado em USD 0,97 bilhão em 2026 e está projetado para atingir USD 1,12 bilhão até 2031, avançando a uma CAGR de 2,98%.

Qual segmento está se expandindo mais rapidamente?

As operações midstream — impulsionadas por dutos preparados para hidrogênio e novos terminais de GNL — estão previstas para crescer a uma CAGR de 4,27% até 2031.

Quanta capacidade de regaseificação de GNL as FSRUs de Piombino e Ravenna adicionam?

Juntas, elas fornecem 10 bilhões de m³ adicionais de capacidade anual, o suficiente para cobrir cerca de 16% da demanda nacional de gás.

Por que os ativos offshore dominam a produção nacional?

As plataformas maduras do Adriático ainda respondem por 85,60% da receita de petróleo e gás devido a décadas de infraestrutura legada e à acessibilidade em águas rasas.

Qual é o papel das biorefinarias na transição energética?

As conversões da Eni em Livorno, Veneza e Gela adicionarão 1,2 milhão de toneladas de produção de combustível renovável até 2027, melhorando as margens enquanto cumprem os mandatos de descarbonização da UE.

Quão concentrado é o controle corporativo do setor?

Uma participação combinada ligeiramente acima de 60% para os cinco maiores players resulta em uma pontuação de concentração moderada de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: