Tamanho e Participação do Mercado de Petróleo e Gás do Irã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

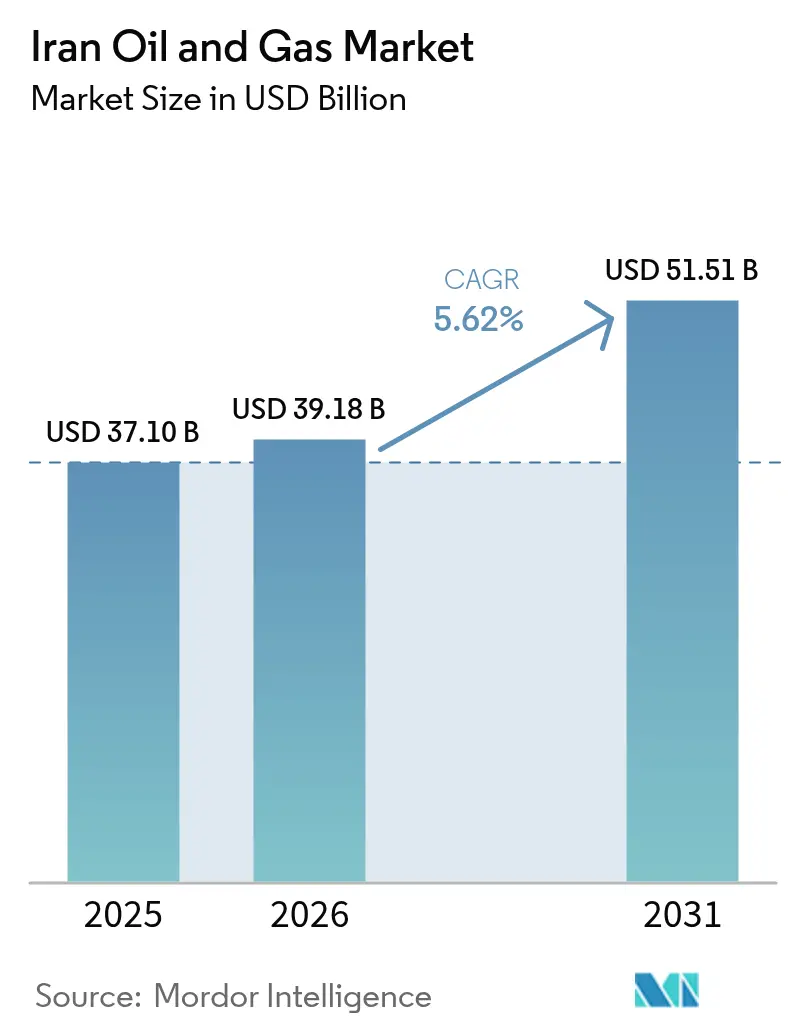

| Tamanho do mercado no ano base (2025) | 37.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Irã por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Irã em 2026 é estimado em USD 39,18 bilhões, crescendo a partir do valor de 2025 de USD 37,10 bilhões, com projeções para 2031 indicando USD 51,51 bilhões, crescendo a um CAGR de 5,62% no período 2026-2031.

A ampla disponibilidade de reservas, o desdobramento de capital apoiado pelo Estado e os fluxos de exportação resilientes sustentam essa trajetória, mesmo com a persistência da pressão das sanções. O setor upstream ancora as receitas, pois o Irã é o quarto maior produtor de petróleo bruto da OPEP. Enquanto isso, o segmento downstream está crescendo mais rapidamente, com empresas domésticas adicionando capacidade de craqueamento catalítico fluido e fracionamento de condensado para aumentar os rendimentos de produtos. A produção terrestre permanece como espinha dorsal do mercado iraniano de petróleo e gás, mas os investimentos offshore em South Pars estão se acelerando para proteger a pressão do reservatório e sustentar a produção de gás natural. O desdobramento de ativos favorece esmagadoramente os projetos de desenvolvimento, mas os gastos com exploração estão aumentando porque a reposição de reservas tornou-se um imperativo de política. A elevada concentração de mercado persiste: a National Iranian Oil Company (NIOC) e suas subsidiárias continuam a ditar a maioria das decisões, embora contratados privados e quase-estatais agora vençam licitações de vários bilhões de dólares que antes eram domínio das grandes empresas petrolíferas internacionais.

Principais Conclusões do Relatório

- Por setor, o segmento upstream detinha 70,25% da participação no mercado iraniano de petróleo e gás em 2025, enquanto as atividades midstream estão projetadas para registrar um CAGR de 7,18% até 2031.

- Por localização, as operações terrestres responderam por 70,75% do tamanho do mercado iraniano de petróleo e gás em 2025, e os investimentos offshore estão projetados para avançar a um CAGR de 7,62% no período 2026-2031.

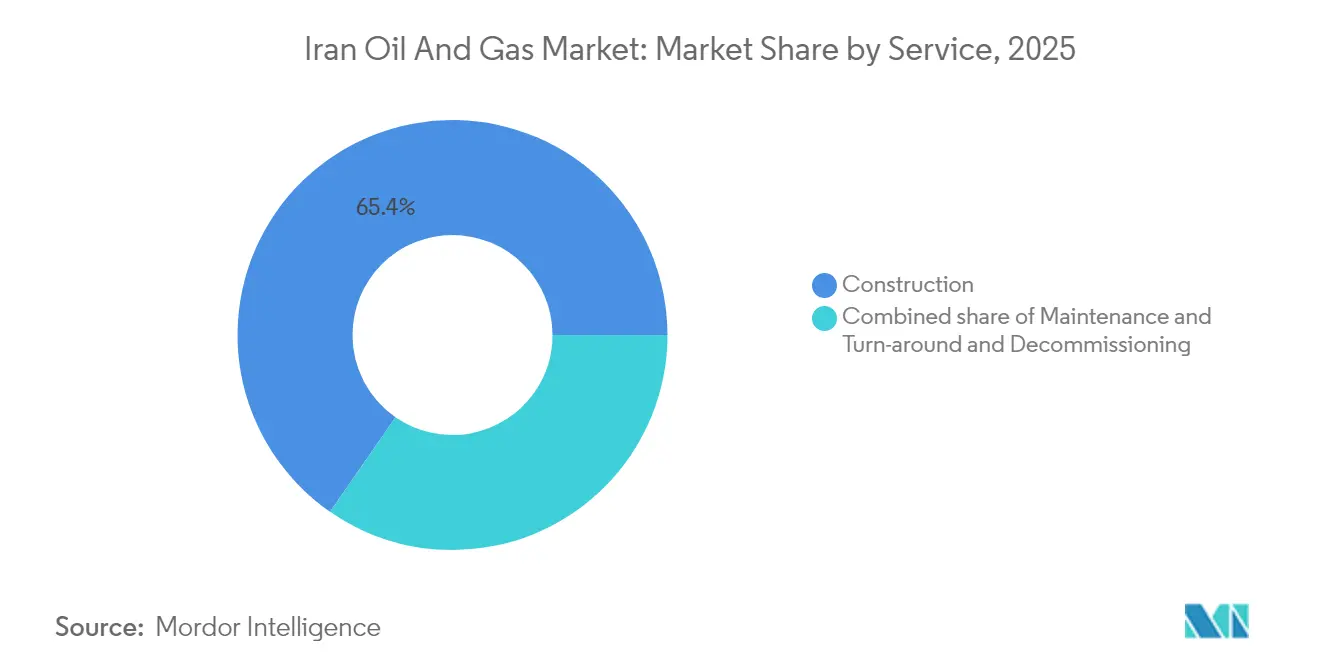

- Por serviço, a construção respondeu por 65,35% do tamanho do mercado iraniano de petróleo e gás em 2025, e está projetada para expandir a um CAGR de 6,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das fases do campo de gás de South Pars | +1.2% | Nacional, com impacto primário no offshore do Golfo Pérsico | Médio prazo (2-4 anos) |

| Acesso pós-JCPOA à tecnologia e know-how de GNL | +0.8% | Nacional, com potencial de exportação para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reforma dos subsídios domésticos de combustível impulsionando os preços no varejo | +0.9% | Nacional, com efeitos de concentração urbana | Curto prazo (≤ 2 anos) |

| Crescente demanda petroquímica da Ásia-Pacífico | +1.1% | Produção nacional, mercados de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desenvolvimento de mini-refinarias para regiões remotas | +0.6% | Regional, focado em províncias carentes de serviços | Médio prazo (2-4 anos) |

| Modelagem de reservatórios impulsionada por IA reduzindo o CAPEX de E&P | +0.4% | Nacional, concentrado nas principais operações de campos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Fases do Campo de Gás de South Pars

South Pars é a maior alavanca de crescimento individual do mercado iraniano de petróleo e gás. A NIOC assinou contratos de reforço de pressão no valor de USD 17 bilhões que abrangem novas plataformas de compressores, linhas submarinas e poços adicionais. O reservatório compartilhado contém 14 trilhões de metros cúbicos de gás e já fornece 700 milhões de metros cúbicos por dia; no entanto, a produção começaria a declinar a partir de 2027 sem as atualizações. A Fase 11 adicionou recentemente um sétimo poço, o que aumentará o fluxo diário em 28 milhões de m³ assim que todas as plataformas estiverem em operação(1)Offshore Magazine Staff, "Sétimo poço em operação no desenvolvimento de gás de South Pars 11 no offshore do Irã," offshore-mag.com. A Fase 14 opera com uma capacidade de processamento projetada de 18,25 bilhões de m³ por ano, fornecendo matéria-prima de condensado para as refinarias domésticas. O investimento protege as taxas de recuperação em relação ao Qatar, cuja extração mais rápida poderia, de outra forma, desencadear uma perda iraniana anual de 42 milhões de m³ até 2029(2)Iran International, "A Ambição Gasífera do Qatar Afeta as Reservas do Irã," iranintl.com.

Acesso Pós-JCPOA à Tecnologia e Know-How de GNL

A redução das barreiras tecnológicas desde 2024 reviveu o projeto de GNL do Irã, que tem como meta 10 milhões de toneladas por ano (tpa) com base no gás da Fase 12 de South Pars(3)Gulf Oil & Gas, "Projeto de GNL do Irã Será Assinado no Próximo Mês," gulfoilandgas.com. Um acordo preliminar com a OMV e uma adjudicação de EPC no valor de USD 500 milhões a um consórcio que inclui a Daelim destacam a renovada participação europeia e asiática. O Irã detém 1.200 trilhões de pés cúbicos (tcf) de reservas de gás, mas permanece um exportador negligenciável de GNL porque seus terminais existentes nunca foram concluídos. Os fluxos de tecnologia permitem a monetização do gás isolado, a diversificação em relação aos gasodutos expostos a sanções e o posicionamento como fornecedor de equilíbrio para a Ásia assim que os trens entrem em operação no final da década de 2020. Os fabricantes domésticos de válvulas e bombas também obtêm benefícios de curva de aprendizado à medida que localizam componentes criogênicos de alta pressão para projetos futuros.

Reforma dos Subsídios Domésticos de Combustível Impulsionando os Preços no Varejo

Os custos de subsídios de combustível de USD 80-100 bilhões por ano levaram o governo a reduzir pela metade as cotas mensais de gasolina subsidiada para 42,5 milhões de litros e a elevar os preços para 20.000 riais por litro em 2025. Os preços semisubsidiados subiram para 80.000 riais por litro, reduzindo a diferença em relação à paridade de importação e desencorajando o consumo excessivo. A demanda de gasolina do Irã havia atingido 122 milhões de litros por dia, superando a produção das refinarias e resultando em contas de importação de USD 2 bilhões por ano. A reforma incentiva os motoristas a adotar práticas de conservação, libera condensado para uso como matéria-prima petroquímica e aumenta a flexibilidade fiscal para gastos upstream. As importações de gasolina premium aprovadas a taxas de mercado concentram o subsídio nas famílias de baixa renda, ao mesmo tempo em que induzem os motoristas abastados a pagar preços que refletem os custos reais.

Crescente Demanda Petroquímica da Ásia-Pacífico

O Irã produziu 69 milhões de toneladas de petroquímicos em 2023 e planeja superar 80 milhões de toneladas em 2024, apoiado por 10 novos complexos. A receita de exportação já está em USD 16 bilhões, com a China, a Índia e outros compradores asiáticos respondendo pela maioria dos volumes. A matéria-prima competitiva derivada do gás de baixo custo permite que os produtores iranianos precifiquem de forma atrativa, mesmo quando expedem via comerciantes terceirizados, superando assim as barreiras das sanções. A estratégia de integração da National Petrochemical Company posiciona o Irã para ascender na cadeia de valor para produtos especializados que carregam margens mais altas e menor intensidade de transporte. A demanda doméstica por plásticos, fertilizantes e solventes fornece uma base estável, protegendo o mercado iraniano de petróleo e gás da volatilidade das exportações.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de reintegração das sanções secundárias dos EUA | -1.8% | Global, com impacto primário nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Infraestrutura terrestre de produção envelhecida | -0.7% | Nacional, concentrado em campos maduros | Longo prazo (≥ 4 anos) |

| Rotas limitadas de financiamento externo via SWIFT | -0.5% | Global, afetando parcerias internacionais | Médio prazo (2-4 anos) |

| Alta exigência de reinjeção de gás para campos maduros | -0.3% | Nacional, principalmente campos terrestres legados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Reintegração das Sanções Secundárias dos EUA

As sanções secundárias de Washington dificultam o seguro de petroleiros, as operações bancárias e a aquisição de peças de reposição, aumentando assim os custos operacionais e limitando o capital para expansão. Novas designações em 2025 visaram uma rede que facilita entregas de frota-sombra à China e impuseram penalidades ao ministro do petróleo do Irã. As exportações de petróleo bruto do Irã se recuperaram para cerca de 1,65 mbpd em 2025, mas permanecem vulneráveis a um monitoramento marítimo mais rigoroso que poderia reduzir drasticamente os fluxos e prejudicar as receitas fiscais. O isolamento financeiro também atrasa pagamentos a contratados de EPC, perturba importações de equipamentos e limita o investimento direto estrangeiro, essencial para métodos avançados de recuperação aprimorada de petróleo.

Infraestrutura Terrestre de Produção Envelhecida

Aproximadamente 85% das refinarias iranianas foram construídas antes de 1979 e precisam de reformas abrangentes para atender às especificações de combustível Euro 4/5(4)Iran International, "Como as Refinarias do Irã se Tornaram Não Lucrativas e Insalubres," iranintl.com. As configurações atuais convertem 30% do petróleo bruto em mazute e betume, agravando a poluição doméstica e reduzindo as margens dos produtos. As taxas de declínio em gigantes como Masjid Soleyman destacam a urgência: a ausência de sistemas modernos de elevação artificial e controle de corrosão erode constantemente a capacidade de processamento. Um plano de modernização de USD 43 bilhões foi paralisado após o colapso do JCPOA, deixando projetos como a há muito planejada atualização da unidade de hidrotratamento de resíduos em Abadan fora do cronograma. O governo agora prioriza renovações seletivas, como a unidade de hidroconversão de resíduos ecológica em Isfahan, mas as lacunas de financiamento retardam uma reforma abrangente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Domínio do Upstream Impulsiona a Liderança de Mercado

O segmento upstream contribuiu com USD 26,06 bilhões para o tamanho do mercado iraniano de petróleo e gás em 2025, traduzindo-se em uma participação dominante de 70,25% do mercado iraniano de petróleo e gás no ano. Enquanto isso, as atividades midstream estão previstas para expandir a um CAGR de 7,18% até 2031, à medida que novos gasodutos e terminais de armazenamento entram em operação. A National Iranian Oil Company assinou contratos de desenvolvimento no valor de USD 13 bilhões que elevarão a produção em 350.000 bpd em seis campos, com Azadegan previsto para atingir 550.000 bpd assim que as instalações de superfície, unidades de injeção de gás e redes de coleta forem concluídas. O impulso midstream centra-se na linha de petróleo bruto de 300.000 bpd que liga a refinaria de Bandar Abbas aos centros de abastecimento do interior; essa linha elimina os serviços de petroleiros costeiros e economiza USD 80 milhões por ano em frete. Os ganhos downstream são esperados da quarta fase totalmente doméstica da Refinaria Persian Gulf Star, que adicionará 120.000 bpd de capacidade de condensado, posicionando o Irã como exportador consistente de gasolina em vez de importador.

A composição setorial do Irã reflete uma resposta adaptativa às sanções que limitam a tecnologia estrangeira; os contratados locais agora gerenciam módulos complexos, como trens de coqueamento retardado e hidrocraqueamento, anteriormente gerenciados por empresas de engenharia internacionais. A fabricação doméstica de bombas, válvulas e catalisadores reduz os atrasos de aquisição e ancora os custos na moeda local. A integração petroquímica fornece um sumidouro de demanda adicional; a produção atingiu 100 milhões de toneladas em 2024, um aumento de 10% que consolida o status do Irã como o segundo maior fornecedor de polímeros e fertilizantes do Golfo. O upstream ainda domina o fluxo de caixa porque cada barril incremental garante divisas estrangeiras; no entanto, a expansão paralela das instalações midstream e downstream mitiga as interrupções nas exportações e captura margens mais altas de produtos refinados e petroquímicos.

Por Localização: Ativos Terrestres Ancoram a Base de Produção

Os recursos terrestres entregaram 70,75% do tamanho do mercado iraniano de petróleo e gás em 2025, com base na força dos campos estabelecidos há muito tempo em Khuzestan, enquanto a produção offshore no Golfo Pérsico e no Mar de Omã está projetada para crescer a um CAGR de 7,62% até 2031, elevando sua participação no mercado iraniano de petróleo e gás ao longo do horizonte de previsão. O domínio terrestre decorre de reservatórios gigantes — Azadegan, Azar e Masjid Soleyman — que coletivamente contêm 38 bilhões de barris in situ e desfrutam de acesso por estradas pavimentadas, redes de injeção de água e mão de obra experiente. A aceleração offshore baseia-se no desenvolvimento contínuo de South Pars; o gasto total atingiu USD 90 bilhões, com USD 17 bilhões adicionais reservados para o reforço de pressão a fim de acompanhar as retiradas do Qatar da cúpula compartilhada.

A alocação geográfica também leva em conta os mais de trinta reservatórios compartilhados onde o Irã enfrenta extração competitiva por seus vizinhos; o campo petrolífero Forouzan ilustra a lacuna, pois a Arábia Saudita extrai quatorze vezes mais da mesma estrutura. Os projetos offshore, portanto, têm peso estratégico: South Pars agora fornece 70% da demanda nacional de gás e se classifica como a maior reserva de gás autônoma do mundo. A economia terrestre ainda é atraente — menor capex, logística mais fácil e retorno rápido — mas os reservatórios offshore mais profundos prometem retornos superiores a longo prazo e diversificam a matéria-prima para futuros trens de GNL e petroquímicos. Juntos, os investimentos específicos por localização buscam um equilíbrio entre a geração de caixa de curto prazo e a segurança de fornecimento a longo prazo.

Por Tipo de Ativo: Atividades de Construção Lideram o Foco de Investimento

Os projetos de construção responderam por 65,35% da participação no mercado de petróleo e gás do Irã em 2025 e devem avançar a um CAGR de 6,28% até 2031, tornando a construção de infraestrutura a maior alocação singular de capital ao longo da cadeia de valor. O contrato de 20 anos de Azadegan ilustra a escala: perfurar 420 novos poços, instalar 460 km de linhas de escoamento e instalar duas estações de compressão de elevação a gás elevarão a capacidade do campo de 205.000 bpd para 550.000 bpd. O líder doméstico de EPC Khatam al-Anbiya está à frente da quarta fase da Refinaria Persian Gulf Star, destacando um impulso político para concluir megaprojetos com talento iraniano e aço, catalisadores e sistemas de controle de origem local.

O apelo da construção reflete as realidades das sanções; obras civis e montagem mecânica dependem de habilidades nacionais em vez de núcleos digitais importados ou software proprietário. A atividade paralela abrange a hidroconversão ecológica de resíduos na Refinaria de Isfahan e dez novas plantas petroquímicas, que coletivamente aumentarão a capacidade agregada para superar 95 milhões de toneladas até 2025. A extensão dos gasodutos deve atingir 15.000 km até março de 2025, reduzindo o transporte rodoviário e diminuindo as perdas de produtos em rotas terrestres longas. A priorização da construção prontamente disponível mitiga os gargalos tecnológicos, garante empregos e prepara uma plataforma para futuros projetos de recuperação aprimorada de petróleo e GNL assim que as sanções forem aliviadas.

Análise Geográfica

A concentração doméstica molda o mercado iraniano de petróleo e gás. O Golfo Pérsico domina as atividades offshore, liderado por South Pars com 14 tcm de reservas de gás e uma produção diária de 700 milhões de m³ que sustenta quase todas as ambições de matéria-prima de GNL e petroquímica. As províncias costeiras do sul abrigam fracionadores de condensado e píeres de exportação, minimizando a distância entre o processamento de gás, refino e o embarque em petroleiros. Khuzestan, no sudoeste, ancora a produção terrestre de petróleo bruto com campos que juntos fornecem mais da metade da produção nacional.

A dinâmica dos campos compartilhados influencia os gastos. O Irã compete com o Iraque em 12 reservatórios e com o Qatar no campo de South Pars, o que impulsiona cronogramas de perfuração acelerados e programas de manutenção de pressão para evitar a migração transfronteiriça. A área do Mar Cáspio permanece subexplorada; o Irã é o único Estado litorâneo que não produz petróleo, apesar de deter 0,5 bilhão de barris de reservas comprovadas, limitadas pela profundidade, condições de gelo e falta de plataformas de águas profundas. Avançando para o leste, o terminal de Jask no Golfo de Omã fornece um desvio estratégico ao Estreito de Ormuz, oferecendo ao Irã redundância contra perturbações em pontos de estrangulamento marítimo.

A geografia dos gasodutos amplia a influência. O Irã, o Turcomenistão e o Iraque assinaram um acordo de troca que moverá 10 bcm de gás turcomeno através das linhas iranianas para o Iraque, gerando tarifas de trânsito e reforçando a relevância regional. Novos gasodutos de 42 polegadas para petróleo bruto e derivados ligam refinarias do interior a portos de exportação, liberando capacidade na Ilha de Kharg e diversificando os pontos de saída. Apesar de seu peso em hidrocarbonetos, a implantação de energias renováveis está atrasada: a capacidade de energia limpa instalada está em 75 MW, contra uma meta de 2.500 MW, muito atrás da Arábia Saudita e da Turquia. A geografia, portanto, oferece tanto oportunidades quanto lacunas que orientam a próxima alocação de capital.

Cenário Competitivo

O mercado iraniano de petróleo e gás é altamente concentrado em torno de entidades estatais. A NIOC controla o licenciamento e a produção upstream, enquanto a National Iranian Gas Company gerencia o processamento e as linhas-tronco. A Pars Oil and Gas Company lidera as operações de South Pars. Empresas domésticas de EPC e serviços, como Petropars, Khatam al-Anbiya Construction e MAPNA Group, garantiram USD 17 bilhões em contratos de reforço de pressão de South Pars em 2025, refletindo um pivô estratégico em direção à nacionalização da entrega de projetos. A localização é agora uma política explícita porque as sanções cortaram o acesso às grandes empresas ocidentais.

Os movimentos estratégicos enfatizam cada vez mais a integração vertical. A MAPNA, originalmente fabricante de turbinas, agora perfura poços terrestres e fornece equipamentos para refinarias, integrando-se ao longo de toda a cadeia de valor. Entidades da Guarda Revolucionária expandiram seu controle sobre a comercialização de petróleo bruto, coordenando a logística da frota-sombra e oferecendo descontos de preços a refinadores asiáticos que fornecem dinheiro ou bens em troca(5)Reuters, "A Guarda Revolucionária do Irã Amplia o Controle sobre as Exportações de Petróleo de Teerã," reuters.com. Tal controle aperta a concentração do mercado, mas garante a continuidade quando o financiamento externo vacila.

A inovação surge apesar do isolamento. A Organização de Tecnologia da Informação do Irã lançou seis megaprojetos de IA destinados a reduzir uma lacuna de oferta-demanda de energia de 15-25% por meio da otimização do consumo industrial e da previsão de manutenção de gasodutos. Implantações piloto em modelagem de reservatórios upstream visam aprimorar os fatores de recuperação sem depender de consultores estrangeiros. As empresas capazes de combinar dados de campo com ferramentas de IA ganham uma vantagem comercial à medida que a NIOC recompensa os ganhos de eficiência com contratos baseados em desempenho.

Líderes da Indústria de Petróleo e Gás do Irã

National Iranian Oil Company (NIOC)

National Iranian Gas Company (NIGC)

National Iranian Oil Refining & Distribution Company (NIORDC)

National Petrochemical Company (NPC)

Petropars Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A NIOC estabeleceu os preços de carregamento de julho em USD 1,80 acima de Omã/Dubai para a Ásia e USD 0,40 acima do Brent para a Europa, sinalizando uma estratégia de prêmio apesar da presença de riscos geopolíticos.

- Maio de 2025: A capacidade de refino deverá aumentar em 180.000 bpd assim que os projetos South Adish e Mehr Persian Gulf forem iniciados até o final de 2025.

- Abril de 2025: O Irã assinou acordos de USD 4 bilhões com empresas russas para desenvolver sete campos petrolíferos, reforçando os laços energéticos bilaterais sob um tratado de parceria estratégica.

- Janeiro de 2025: Teerã divulgou um plano de investimento de USD 110-120 bilhões até 2026 para elevar a capacidade de petróleo bruto para 4,6 mbpd e a de gás para 1,35 bcm por dia, alocando USD 18 bilhões para projetos de South Pars.

Escopo do Relatório do Mercado de Petróleo e Gás do Irã

O relatório do mercado iraniano de petróleo e gás inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marítimo |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Marítimo | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de petróleo e gás do Irã?

O tamanho do mercado de petróleo e gás do Irã é de USD 39,18 bilhões em 2026 e a previsão é atingir USD 51,51 bilhões até 2031.

Qual segmento detém a maior participação no mercado de petróleo e gás do Irã?

O segmento upstream lidera com 70,25% de participação em 2025, impulsionado por extensas atividades de extração de petróleo bruto e gás.

Qual é a velocidade de crescimento do setor midstream?

As atividades midstream estão previstas para expandir a um CAGR de 7,18% até 2031, à medida que novos gasodutos e terminais de armazenamento entram em operação.

Por que South Pars é crítico para as perspectivas de gás do Irã?

South Pars fornece 700 milhões de m³ de gás diariamente e demanda grandes investimentos para manter a pressão, tornando-o central para o consumo doméstico e potenciais exportações de GNL.

Quais riscos podem desacelerar o crescimento do mercado de petróleo e gás do Irã?

As sanções secundárias dos EUA e a infraestrutura terrestre envelhecida representam os maiores riscos negativos, pois limitam o financiamento, o acesso à tecnologia e a modernização das refinarias.

Página atualizada pela última vez em: