Marktgröße und Marktanteil für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

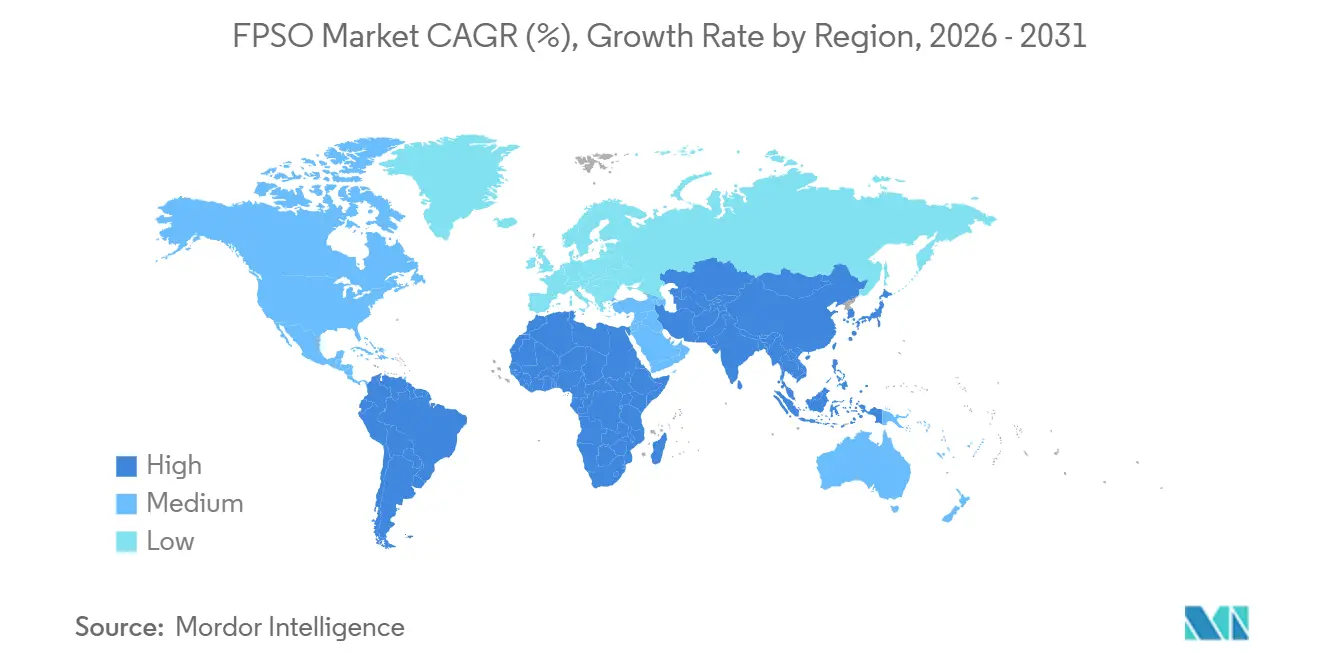

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO) von Mordor Intelligence

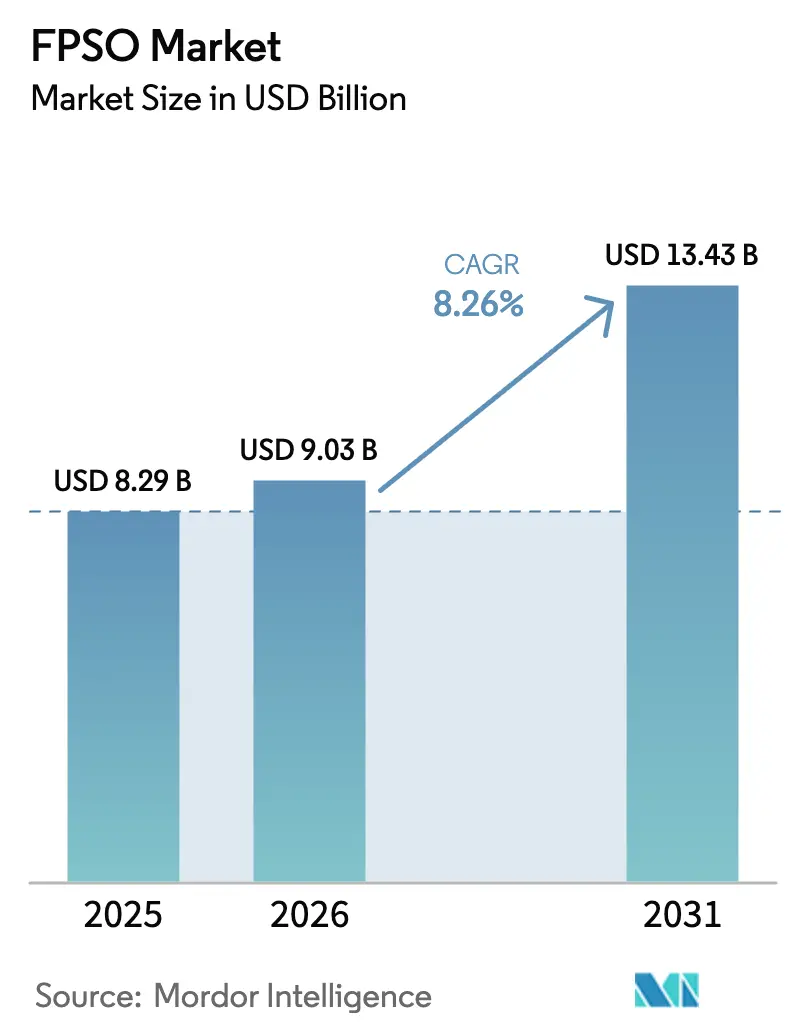

Die FPSO-Marktgröße wurde im Jahr 2025 auf 8,29 Milliarden USD geschätzt und soll von 9,03 Milliarden USD im Jahr 2026 auf 13,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,26 % während des Prognosezeitraums (2026–2031).

Steigende Endanlageentscheidungen im Tiefseebereich, die Verlagerung der Kapitalausgaben vom Onshore- zum Offshore-Bereich sowie die Verbreitung von Leasing-und-Betrieb-Beschaffungsmodellen erweitern den FPSO-Markt, während kohlenstoffabscheidungsbereite Topsides die Einhaltung der Scope-1-Emissionsgrenzwerte ohne Einbußen beim Durchsatz gewährleisten.[1]SBM Offshore, "Jahresbericht 2024," sbmoffshore.com Südamerika erwirtschaftete ein Drittel des Umsatzes im Jahr 2025, da Brasilien und Guyana Einheiten mit hoher Kapazität genehmigten, und der asiatisch-pazifische Raum treibt das künftige Wachstum durch Malaysias Programm für Randfelder und Australiens Gas-Kondensat-Projekte voran.[2]Petronas, "Pressemitteilung: FPSO-Verträge für Randfelder," petronas.com Umgerüstete Tanker dominierten die Nachfrage im Jahr 2025, doch die Aufträge für zweckgebaute Neubauten steigen, da Betreiber mit Ultratiefseelasten von über 2.000 Tonnen konfrontiert werden.[3]TotalEnergies, "Ingenieursstandards 2024," totalenergies.com Der FPSO-Markt wird zusätzlich durch hybride Öl-und-Gas-Einheiten gestützt, die zuvor abgefackeltes Begleitgas unter strengeren Methanvorschriften monetarisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten umgerüstete Tanker im Jahr 2025 einen FPSO-Marktanteil von 65,1 %; zweckgebaute Neubauten werden bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen.

- Nach Rumpftyp entfielen im Jahr 2025 58,9 % der FPSO-Marktgröße auf Einfachhüllen-Einheiten; Doppelhüllen-Designs wachsen bis 2031 mit einer CAGR von 9,4 %.

- Nach Antrieb beherrschten selbstfahrende Einheiten 67,5 % des Umsatzes im Jahr 2025 und sollen bis 2031 jährlich um 8,6 % wachsen.

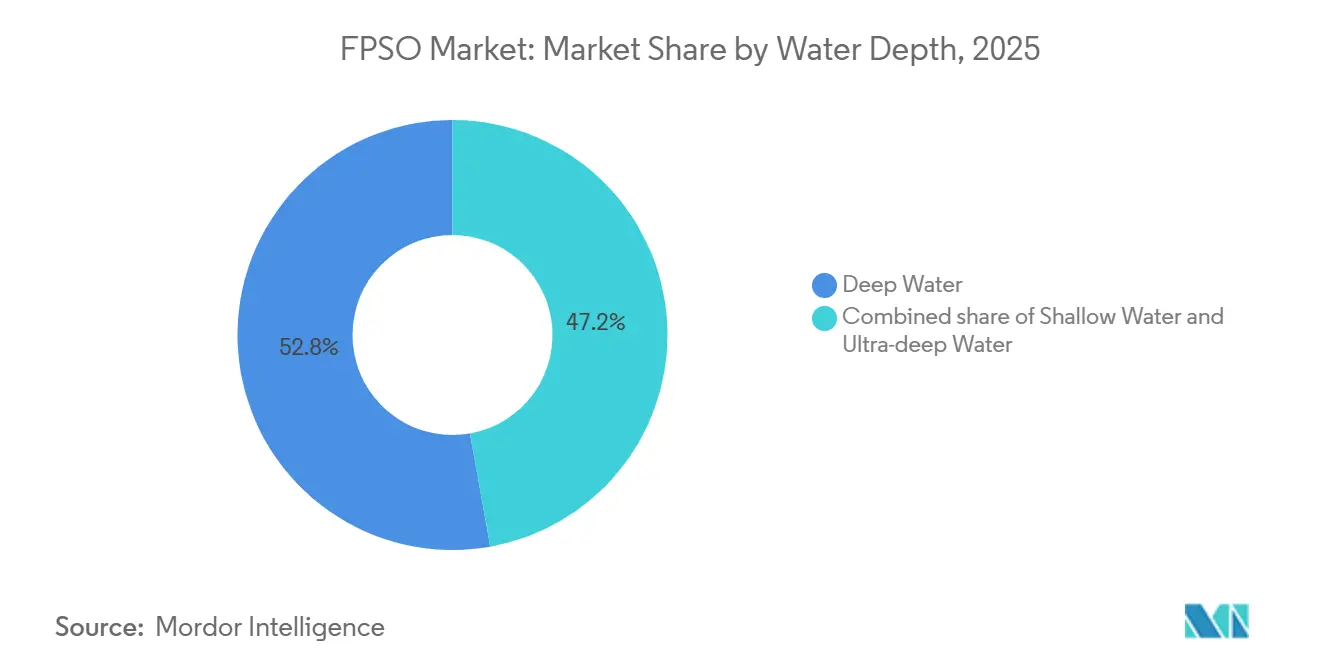

- Nach Wassertiefe entfielen auf Tiefseeinstallationen 52,8 % des Wertes im Jahr 2025; Ultratiefsee-Projekte verzeichneten das stärkste Wachstum mit einer CAGR von 9,3 %.

- Nach Lagerkapazität repräsentierten FPSOs mit über 2 Millionen Barrel 40,4 % des Wertes im Jahr 2025 und wachsen mit einer CAGR von 8,5 %.

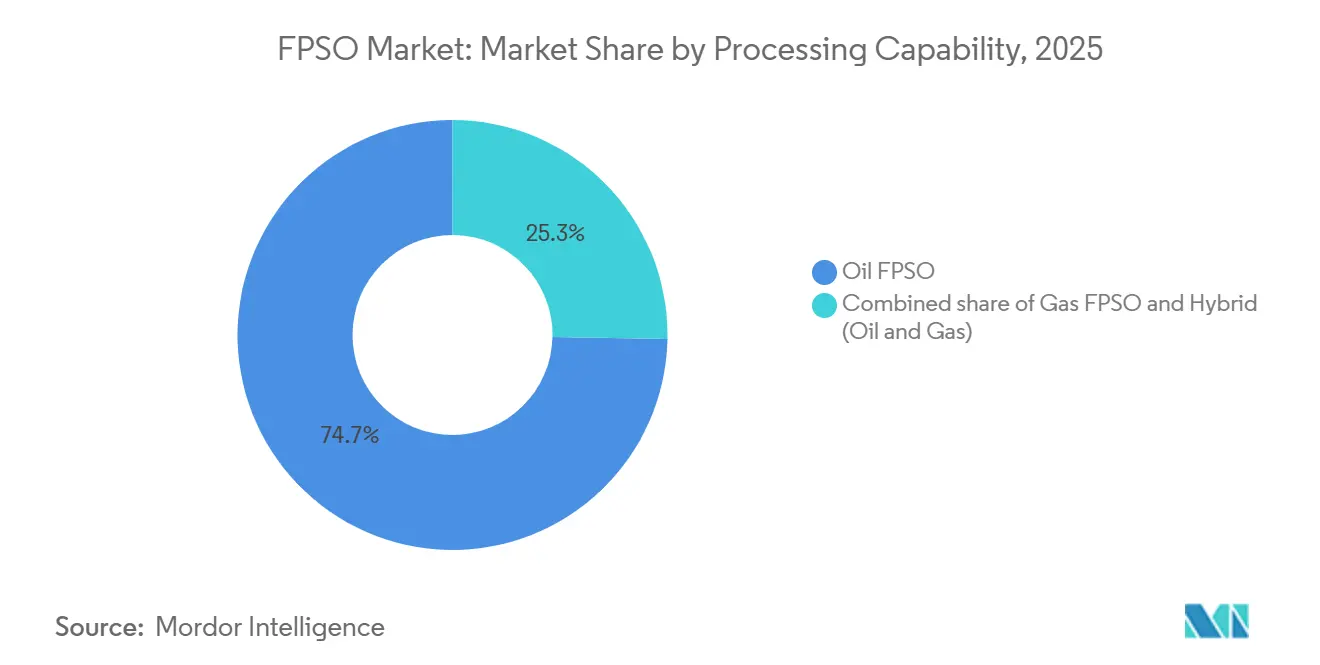

- Nach Verarbeitungskapazität lieferten reine Öleinheiten 74,7 % des Durchsatzes im Jahr 2025, während hybride Öl-und-Gas-FPSOs bis 2031 mit einer CAGR von 10,2 % wachsen.

- Nach Geografie führte Südamerika mit 33,3 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,9 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie bei Endanlageentscheidungen für Tiefsee-Projekte | +1.8% | Südamerika, Westafrika | Mittelfristig (2–4 Jahre) |

| Erschöpfung der Onshore-Reserven verlagert Kapitalausgaben ins Offshore-Segment | +1.5% | Naher Osten, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schlüsselfertige Leasingmodelle senken die Kapitalausgaben der Betreiber | +1.3% | Südamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendbare mittelgroße Einheiten erschließen Randfelder | +1.0% | Asien-Pazifik, Naher Osten, Westafrika | Mittelfristig (2–4 Jahre) |

| CCS-fähige FPSO-Designs erfüllen Scope-1-Ziele | +1.2% | Europa, Nordamerika, Brasilien | Langfristig (≥ 4 Jahre) |

| Gasorientierte FPSOs monetarisieren abgelegenes Gas | +1.4% | Naher Osten, Afrika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie bei Endanlageentscheidungen für Tiefsee-Projekte

Petrobras genehmigte 2025 vier Pre-Salt-FPSOs im Wert von 18 Milliarden USD, während ExxonMobil drei Einheiten mit je 250.000 bpd im Stabroek-Block Guyanas freigab – in starkem Kontrast zu den sieben weltweiten Vergaben im Zeitraum 2020–2021.[4]Petrobras, "Pressemitteilung: Petrobras genehmigt vier Pre-Salt-FPSOs," investidorpetrobras.com.br Vorentwickelte Rumpfprogramme verkürzten die Entscheidungszyklen von 36 auf 24 Monate und verbesserten die frühzeitige Cashflow-Transparenz für Auftragnehmer. Modulare Topsides schaffen Platz für die spätere Nachrüstung von Kohlenstoffabscheideeinheiten und balancieren aktuelle Budgets mit künftiger regulatorischer Compliance. Mit Break-even-Kosten von rund 35–40 USD pro Barrel schützen Tiefsee-Projekte die Wirtschaftlichkeit der Betreiber vor Preisschwankungen. Der daraus resultierende Auftragsbestand sichert Fertigungswerften bis 2028 und stärkt das Vertrauen in den FPSO-Markt.

Erschöpfung der Onshore-Reserven verlagert Kapitalausgaben ins Offshore-Segment

Ausgereifte Onshore-Reservoirs verzeichnen nun einen jährlichen Rückgang von 6–8 %, was Kapital in Richtung Offshore-Projekte lenkt, wo Plateauprofile über 20 Jahre laufen. Saudi Aramco beabsichtigt, bis 2028 35 % der Upstream-Ausgaben für Offshore-Anlagen aufzuwenden, gegenüber 22 % im Jahr 2023. Chevrons FPSOs im Golf von Mexiko liefern bereits 18 % seiner Gesamtproduktion und unterstreichen die Dauerhaftigkeit dieser Verlagerung. Petronas folgte diesem Beispiel und vergab drei FPSOs für Randfelder mit unter 100 Millionen Barrel, die keine festen Plattformen rechtfertigen können. Die Umlenkung hält die langfristige Nachfrage im FPSO-Markt aufrecht, auch wenn die Effizienz des Onshore-Schieferöls zunimmt.

Schlüsselfertige Leasingmodelle senken die Kapitalausgaben der Betreiber

Leasing-und-Betrieb-Verträge deckten 72 % der FPSO-Vergaben in den Jahren 2024–2025 ab, gegenüber 58 % in den Jahren 2020–2021. Im Rahmen dieser Modelle finanzieren Auftragnehmer den Bau und refinanzieren das Kapital über Tagessatz-Ströme mit einer Laufzeit von 15–20 Jahren, wodurch die Vorabausgaben der Betreiber um 1–1,5 Milliarden USD pro Einheit reduziert werden. Yinsons Limbayong-Vertrag veranschaulicht die Wirtschaftlichkeit: Ein Bau im Wert von 1,2 Milliarden USD generiert eine tägliche Leasingrate von 285.000 USD bei einem geschätzten internen Zinsfuß von 12 %. Die Struktur verlagert das Betriebsrisiko auf die Auftragnehmer, die eine Verfügbarkeit von ≥ 95 % aufrechterhalten müssen oder Strafen riskieren, was Zuverlässigkeit und langfristige Serviceinnovation im FPSO-Markt fördert.

Wiederverwendbare mittelgroße Einheiten erschließen Randfelder

Umgerüstete Aframax- und Suezmax-Tanker mit einer Verarbeitungskapazität von 30.000–80.000 bpd beleben Felder mit Reserven von 50–150 Millionen Barrel wieder. BW Offshores Polvo-FPSO, nach einer Nachrüstung im Wert von 180 Millionen USD im Maromba-Feld wieder eingesetzt, zeigt einen kapitalschonenden Weg zur Monetarisierung von Vermögenswerten, die andernfalls ungenutzt blieben. Petronas hat seit 2024 drei solcher Einheiten für das Malay-Becken bestellt und die Amortisationszeiten auf 8–10 Jahre verkürzt. Standardisierte Topsides und kürzere Trockendockzyklen von nun 18–24 Monaten machen den Wiedereinsatz zu einem strategischen Hebel für den FPSO-Markt, wo das Explorationsrisiko sich in Richtung kleinerer Entdeckungen verlagert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskapitalausgaben und lange Vorlaufzeiten | -1.1% | Asien-Pazifik, Afrika | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität dämpft Endanlageentscheidungen | -1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Trockendockknappheit für Lebensverlängerungsumrüstungen | -0.7% | Singapur, Vereinigte Arabische Emirate, Brasilien | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften treiben Kosten in die Höhe | -0.9% | Brasilien, Nigeria, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskapitalausgaben und lange Vorlaufzeiten

Zweckgebaute Einheiten erfordern 1,5–3,5 Milliarden USD und Ausführungsfenster von vier bis fünf Jahren, was die Bilanzen kleiner Betreiber belastet. Umrüstungen reduzieren die Kosten auf 600 Millionen bis 1,2 Milliarden USD, dauern aber immer noch 30–36 Monate und setzen Projekte Rohstoffschwankungen sowie steigenden Zinssätzen aus, die die gewichteten durchschnittlichen Kapitalkosten im Jahr 2025 von 7,5 % auf 9,2 % anhoben. Die Volatilität der Stahlpreise veranlasste Auftragnehmer zur Einführung von Eskalationsklauseln, was die Budgetplanung komplexer macht. Diese Dynamiken dämpfen das kurzfristige Wachstum, werden jedoch durch Leasingmodelle teilweise ausgeglichen.

Ölpreisvolatilität dämpft Endanlageentscheidungen

Brent-Schwankungen zwischen 72–92 USD pro Barrel in den Jahren 2024–2025 zwangen mehrere Betreiber, Vergaben bis zur Rückkehr der Preisstabilität zu pausieren. Chevron verschob sein Ballymore-FPSO, und Shell setzte die Pierce-Neuentwicklung aus, als Brent unter 75 USD fiel. Dreijährige Absicherungen kosten nun 8–10 % des Nominalwerts, was die Projektmargen schmälert und die Hürden für spekulative Entwicklungen im FPSO-Markt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Umrüstungsökonomie begünstigt kurzfristige Vergaben

Umgerüstete Tanker erzielten 65,1 % des Umsatzes im Jahr 2025 innerhalb der FPSO-Marktgröße dank Kapitalausgabeneinsparungen von 30–40 % und Vorlaufzeitvorteilen von 12–18 Monaten. Die Verknappung des VLCC-Angebots durch die Beschleunigung der Verschrottung von Einfachhüllen schränkt künftige Umrüstungen ein, doch der Wiedereinsatz bestehender Einheiten hält die kurzfristige Nachfrage lebendig. Zweckgebaute Rümpfe, die mit einer CAGR von 9,7 % wachsen, erfüllen strukturelle Ultratiefseelasten von über 2.000 Tonnen, die Umrüstungen wirtschaftlich nicht bewältigen können. Petrobras' Mero-5 demonstriert die Notwendigkeit von Neubauten und kombiniert einen verstärkten Rumpf mit 3,5 Millionen Barrel Lagerkapazität für den Betrieb in 2.200 m Wassertiefe.

Mittelfristig zielen hybride Ansätze wie SBM Offshores Fast4Ward, der standardisierte Rümpfe in China vor der Topside-Anpassung fertigt, darauf ab, die Integrität von Neubauten mit der Geschwindigkeit von Umrüstungen zu verbinden und den technologischen Schwung im FPSO-Markt aufrechtzuerhalten.

Nach Rumpftyp: Doppelhülle gewinnt durch Sicherheitsvorschriften

Einfachhüllen-Einheiten repräsentieren noch immer 58,9 % der installierten Flotte, aber Doppelhüllen-FPSOs wachsen jährlich um 9,4 % unter IMO- und Nordsee-Vorschriften, die einen verbesserten Auslaufschutz erfordern. Shells Penguins-Neuentwicklung wählte trotz eines Aufpreises von 12 % eine Doppelhülle und verwies auf Versicherungseinsparungen und geringere Umwelthaftung. Die Nachrüstung älterer Einfachhüllen mit Doppelbodenbeplankung, wie BW Offshore es bei Polvo tat, bietet eine Übergangslösung, bis ein Ersatz obligatorisch wird. Versicherer erheben nun 15–20 % Aufschläge für Einfachhüllen in sensiblen Gebieten, was eine strukturelle Verlagerung im FPSO-Markt verstärkt.

Doppelhüllen-Hohlräume beherbergen auch Ballastsysteme, die die wetterbedingten Ausfallzeiten um rund 10 Tage jährlich reduzieren – ein betrieblicher Vorteil, der für Leasing-und-Betrieb-Auftragnehmer attraktiv ist, die auf verfügbarkeitsindexierte Tagessätze angewiesen sind.

Nach Antrieb: Selbstfahrend dominiert den Repositionierungsbedarf

Selbstfahrende FPSOs hielten 67,5 % des Umsatzes im Jahr 2025 und sollen jährlich um 8,6 % steigen; sie werden für ihre autonome Abkopplung und das Auslaufen bei Hurrikanen ohne Schlepperhilfe geschätzt. Chevrons Jack/St. Malo verlegte sich 2024 vor Hurrikan Beryl und verhinderte so ein Schadensrisiko von 400 Millionen USD. Selbstfahrende Designs erzielen Leasingaufschläge, reduzieren aber Ausfallzeiten – ein attraktiver Kompromiss in volatilen Wetterzonen. Geschleppte FPSOs bleiben in ruhigen Gewässern gültig, geben Topside-Platz für Verarbeitungsmodule frei und senken die Baukosten, sind jedoch für die Repositionierung auf Drittanbieter-Schlepper zu 150.000–250.000 USD pro Tag angewiesen.

Die Divergenz lässt den FPSO-Markt zwischen Kosten und Widerstandsfähigkeit abwägen, wobei Eigenantrieb allmählich zur Standardspezifikation wird, wo die Häufigkeit extremer Wetterereignisse zunimmt.

Nach Wassertiefe: Ultratiefsee-Technologie erschließt Reserven

Tiefsee-Projekte (1.500–3.000 m) erzielten 52,8 % des Wertes im Jahr 2025, während Ultratiefsee-Einheiten über 3.000 m Wassertiefe jährlich um 9,3 % wachsen. Polyester-Verankerungsleinen, 40 % leichter als Ketten, und Titan-Spannungsgelenke verlängern die Ermüdungslebensdauer von Steigleitungen auf 25 Jahre und erschließen Hochdruckreservoirs in Brasilien und dem Golf von Mexiko. Installationsengpässe bestehen: Nur 18 Schiffe weltweit heben 3.000-Tonnen-Drehverbindungen, was die Zeitpläne um 6–9 Monate verlängert. Abkoppelbare Drehverbindungen, wie bei TotalEnergies' Lapa North-East, kosten zusätzliche 120 Millionen USD, sind aber für Eisbergdriftzonen vorgeschrieben.

Da Reservoirs tiefer werden, profitiert die FPSO-Marktgröße von Premium-Spezifikationen, die die Einheitswirtschaftlichkeit und Eintrittsbarrieren erhöhen.

Nach Lagerkapazität: Megaprojekte treiben große Tanks an

FPSOs mit über 2 Millionen Barrel Lagerkapazität erzielten 40,4 % des Umsatzes im Jahr 2025 und wachsen um 8,5 %, da Brasiliens Búzios- und Mero-Felder 7–10-tägige Entladezyklen als Benchmark setzen. Große Tanks senken die Shuttle-Kosten pro Barrel um rund 15–20 % und verbessern die Verfügbarkeit bei rauer See. ExxonMobils Liza Unity mit 1,6 Millionen Barrel zeigte 2024 eine Verfügbarkeit von 98,5 % und bestätigte die mittlere Kapazitätsgröße. Einheiten unter 1 Million Barrel bleiben für Nordseefelder in Küstennähe rentabel.

Fortschritte wie beheizte Spulensysteme halten Rohöl über der Wachsausfällungstemperatur und unterstützen zuverlässiges Entladen sowie einen Effizienztrend, der das Umsatzwachstum im FPSO-Markt stützt.

Nach Verarbeitungskapazität: Hybrideinheiten erschließen Gaswert

Reine Ölplattformen lieferten 74,7 % des Durchsatzes im Jahr 2025, aber hybride Öl-und-Gas-FPSOs wachsen jährlich um 10,2 %, da Abfackelstrafen eskalieren. BPs Greater Tortue Ahmeyim, voraussichtlich Ende 2025 fertiggestellt, integriert eine zweistrangige Verflüssigung zur Verarbeitung von 2,3 Millionen t LNG pro Jahr und 40.000 bpd Kondensat. Gasmodule erhöhen die Kapitalausgaben um 400–600 Millionen USD, erzielen jedoch interne Zinsfüße von > 15 %, wenn die LNG-Preise 8 USD pro Million BTU übersteigen. Abgasgas-Kompressoren, wie Petrobras' P-77-Nachrüstung, reduzieren die Methanintensität um zwei Drittel, bringen die betriebliche Wirtschaftlichkeit mit ESG-Zielen in Einklang und erschließen zusätzliche Einnahmequellen im FPSO-Markt.

Geografische Analyse

Südamerika erwirtschaftete 33,3 % des FPSO-Marktumsatzes im Jahr 2025, angeführt von Brasiliens 18 aktiven Einheiten, die 2,1 Millionen bpd bei Break-even-Kosten von rund 35–40 USD pro Barrel produzieren. Guyana fügte zwischen 2024–2025 drei FPSOs hinzu und strebt bis 2027 800.000 bpd an, was die regionalen Rankings neu gestaltet. Lokale Inhaltsvorschriften erhöhen die Budgets um 10–15 %, fördern aber eine Lieferkette mit 45.000 Beschäftigten in brasilianischen Werften.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem jährlichen Wachstum von 9,9 % bis 2031. Petronas vergab Lang Lebah, Limbayong und Jerun, jeweils mit unter 150 Millionen Barrel Reserven, die von wiederverwendbaren Einheiten bedient werden. Australiens Barossa-FPSO fügt zykloonsichere abkoppelbare Drehverbindungen hinzu, während Indien seine erste Tiefseeeinheit in Mumbai High in Betrieb nahm und damit Diversifizierung signalisiert. Chinas staatseigenes CNOOC hält Kostenvorteile durch inländische Werften, doch seine Einheiten konkurrieren aufgrund von Technologietransfer-Beschränkungen selten im Ausland.

Der Nahe Osten und Afrika lieferten gemeinsam 22 % des Wertes im Jahr 2025. ADNOCs 2,8-Milliarden-USD-Sauergas-FPSO integriert Sauergas-Injektion zur Sequestrierung von 2,3 Millionen t CO₂ jährlich und ergänzt das Netto-Null-Programm der Vereinigten Arabischen Emirate. Nigerias Bonga South-West und Angolas mittellebiges Agogo-Projekt veranschaulichen den Ersatzbedarf in reifenden Becken. Nordamerika und Europa hielten 18 % des Umsatzes, da Betreiber im Golf von Mexiko und in der norwegischen Nordsee unter strengen Umweltrahmen auf kohlenstoffabscheidungsbereite Spezifikationen umschwenken.

Wettbewerbslandschaft

Die führenden Auftragnehmer SBM Offshore, MODEC, BW Offshore, Yinson und Bumi Armada kontrollierten Mitte 2025 rund 60 % des globalen Auftragsbestands im Wert von 48 Milliarden USD, was eine moderate Konzentration im FPSO-Markt widerspiegelt. SBMs Fast4Ward reduzierte die Zeit von der Konstruktion bis zur Ausfahrt auf 38 Monate und gewann seit 2022 acht Aufträge. MODECs interne Drehverbindungstechnologie halbiert die Abkoppelzeit auf sechs Stunden – entscheidend in Hurrikanregionen. Chinesische Werften, COOEC, COSCO und Dalian, bieten bei Umrüstungen 15–20 % unter westlichen Mitbewerbern, stoßen jedoch auf Akzeptanzhürden, wo fortschrittliche Drehverbindungs- oder CCS-Module erforderlich sind.

Innovationen konzentrieren sich auf Kohlenstoffabscheide-Nachrüstungen und digitale Zwillinge für die Wartung. Equinor schätzt einen Nachrüstungsmarkt von 3–5 Milliarden USD, da die Emissionsfristen für 2030 näher rücken. Seatrium nutzt digitale Zwillinge, um ungeplante Ausfallzeiten unter leistungsbasierten Leasingverträgen um 18 % zu reduzieren. Leasing-und-Betrieb-Beschaffung unterstützt nun 72 % der Vergaben und verlagert den Wettbewerb von Kapitalausgabenkosten hin zu betrieblicher Exzellenz und Finanzierungskapazität – eine Achse, die Auftragnehmer mit starken Bilanzen und etablierten Verfügbarkeitsrekorden begünstigt.

Marktführer der Branche für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO)

SBM Offshore N.V.

Modec Inc.

BW Offshore Ltd.

Yinson Holdings Bhd.

Bumi Armada Bhd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BW Energy hat sein ehemaliges FPSO Polvo in BW Maromba umbenannt und rüstet es in China für den Einsatz im brasilianischen Maromba-Feld auf. Das aufgerüstete FPSO, das für die Ölverarbeitung und -entladung ausgelegt ist, ist ein Schlüsselelement der Pläne, auf über 120 Millionen Barrel Rohöl zuzugreifen, die Produktionskapazität zu steigern und die Entwicklung im Campos-Becken zu unterstützen.

- September 2025: Das BW Opal FPSO, ein Schlüsselelement von Santos' Barossa-LNG-Offshore-Entwicklung im Norden Australiens, hat den Produktionsbetrieb mit dem Empfang des ersten Gases aufgenommen. Das schwimmende Produktions-, Lager- und Entladeschiff hat eine Kapazität zur Verarbeitung von bis zu 850 Millionen Standardkubikfuß Gas pro Tag und verwaltet Kondensat, während das Projekt auf die vollständige Inbetriebnahme und LNG-Exporte zusteuert.

- August 2025: Das größte FPSO von Yinson Holdings, das Agogo FPSO, nahm den Betrieb im Rahmen eines 15-jährigen Chartervertrags mit Azule Energy vor der Küste Angolas auf, mit einem Vertragswert von über 5 Milliarden US-Dollar. Das Schiff erzielte das erste Öl vor dem Zeitplan und integriert emissionsreduzierende Technologien, einschließlich Kohlenstoffabscheidung.

- Februar 2025: SBM Offshore schloss eine Studienvereinbarung mit Petrobras zur Bewertung von Kohlenstoffabscheide-Modulen für künftige schwimmende Produktions-, Lager- und Entladeschiffe (FPSO) ab. Die Studie integriert die CO₂-Abscheide-Technologie von Mitsubishi Heavy Industries und SBMs Fast4ward®-Design. Sie zielt darauf ab, die Emissionen von FPSO-Gasturbinen zu senken und verschiedene Konfigurationen für den Einsatz auf Petrobras-Feldern im Rahmen der emissionZERO®-Initiative zu bewerten.

Globaler Berichtsumfang des Marktes für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO)

FPSO steht für schwimmende Produktion, Lagerung und Entladung. Es handelt sich um eine Art Offshore-Schiff, das in der Öl- und Gasindustrie zur Förderung, Verarbeitung, Lagerung und Entladung von Kohlenwasserstoffen eingesetzt wird. FPSOs werden typischerweise in Offshore-Feldern eingesetzt, wo der Bau fester Produktionsplattformen nicht machbar oder wirtschaftlich nicht rentabel ist.

Der FPSO-Markt ist nach Typ, Rumpftyp, Antrieb, Wassertiefe, Lagerkapazität, Verarbeitungskapazität und Geografie segmentiert. Nach Typ ist der Markt in umgerüstete Tanker und zweckgebaute Neubauten unterteilt. Nach Rumpftyp ist der Markt in Doppelhülle und Einfachhülle unterteilt. Nach Antrieb ist der Markt in selbstfahrendes FPSO und geschlepptes FPSO segmentiert. Nach Wassertiefe ist der Markt in Flachwasser, Tiefwasser und Ultratiefsee segmentiert. Nach Lagerkapazität ist der Markt in unter 1 Mio. Bbl, 1 bis 2 Mio. Bbl und über 2 Mio. Bbl unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Umsatz (USD) für alle oben genannten Segmente.

| Umgerüsteter Tanker |

| Zweckgebauter Neubau |

| Doppelhülle |

| Einfachhülle |

| Selbstfahrendes FPSO |

| Geschlepptes FPSO |

| Flachwasser |

| Tiefwasser |

| Ultratiefsee |

| Unter 1 Mio. Bbl |

| 1 bis 2 Mio. Bbl |

| Über 2 Mio. Bbl |

| Öl-FPSO |

| Gas-FPSO |

| Hybrid (Öl und Gas) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Frankreich | |

| Italien | |

| Norwegen | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Singapur | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Umgerüsteter Tanker | |

| Zweckgebauter Neubau | ||

| Nach Rumpftyp | Doppelhülle | |

| Einfachhülle | ||

| Nach Antrieb | Selbstfahrendes FPSO | |

| Geschlepptes FPSO | ||

| Nach Wassertiefe | Flachwasser | |

| Tiefwasser | ||

| Ultratiefsee | ||

| Nach Lagerkapazität | Unter 1 Mio. Bbl | |

| 1 bis 2 Mio. Bbl | ||

| Über 2 Mio. Bbl | ||

| Nach Verarbeitungskapazität | Öl-FPSO | |

| Gas-FPSO | ||

| Hybrid (Öl und Gas) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Norwegen | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO) im Jahr 2026?

Die Marktgröße für schwimmende Produktions-, Speicher- und Entladeanlagen (FPSO) wird voraussichtlich im Jahr 2026 9,03 Milliarden USD überschreiten und mit einem CAGR von 8,26 % bis 2031 einen Wert von 13,43 Milliarden USD erreichen.

Welche Region verzeichnet bis 2031 das stärkste Wachstum bei der FPSO-Nachfrage?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,9 %, angetrieben durch Malaysias Randfelder und Australiens Gas-Kondensat-Entwicklungen.

Warum sind Leasing-und-Betrieb-Verträge für FPSOs beliebt?

Sie senken die Vorabkosten der Betreiber um 1–1,5 Milliarden USD pro Einheit und verlagern das Zuverlässigkeitsrisiko auf Auftragnehmer, die sich zu einer Verfügbarkeit von über 95 % verpflichten.

Was treibt den Trend zu Doppelhüllen-FPSOs an?

Umweltvorschriften und Versicherungsaufschläge auf Einfachhüllen-Einheiten machen Doppelhüllen-Designs über die Lebensdauer des Schiffes sicherer und kosteneffizienter.

Wie schaffen hybride Öl-und-Gas-FPSOs Wert?

Durch die Verarbeitung von Begleitgas zu LNG generieren Hybrideinheiten zusätzliche Einnahmequellen und erfüllen strengere Abfackelstrafen, was häufig interne Zinsfüße von > 15 % erzielt.

Seite zuletzt aktualisiert am: