Tamaño y Participación del Mercado FPSO

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

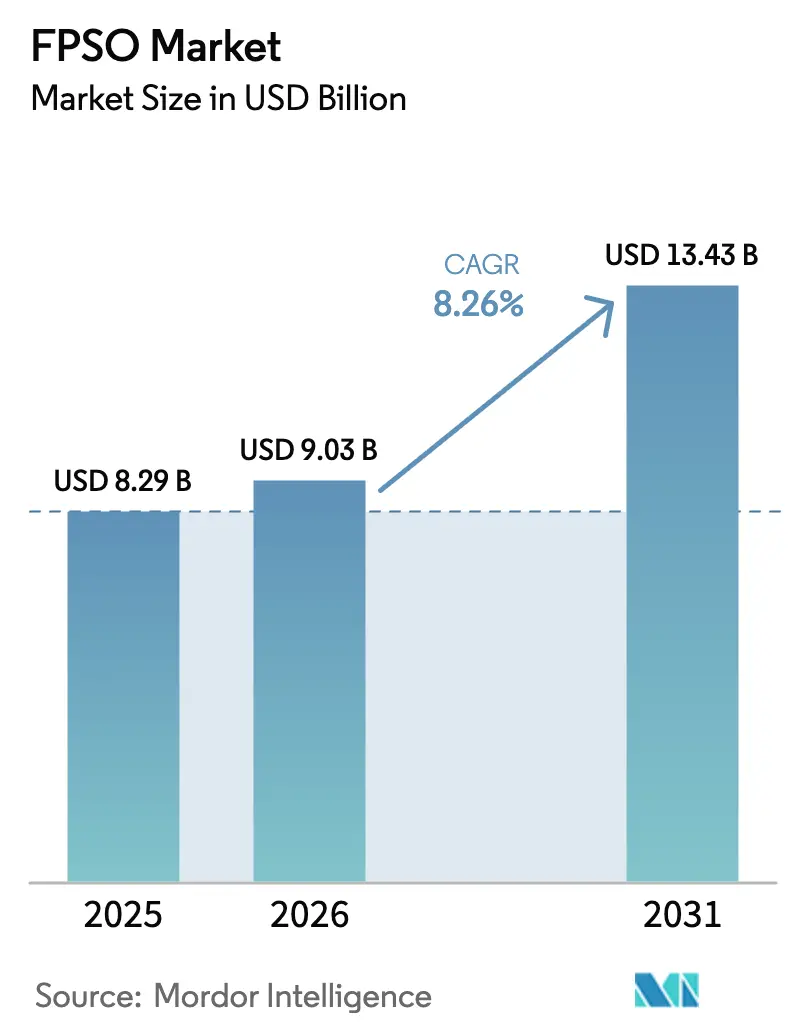

| Tamaño del Mercado (2031) | 13.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado FPSO por Mordor Intelligence

El tamaño del Mercado FPSO fue valorado en USD 8,29 mil millones en 2025 y se estima que crecerá desde USD 9,03 mil millones en 2026 hasta alcanzar USD 13,43 mil millones en 2031, a una CAGR del 8,26% durante el período de pronóstico (2026-2031).

El aumento de las decisiones de inversión final en aguas profundas, el desplazamiento del gasto de capital de tierra a mar y la expansión de la contratación bajo modalidad de arrendamiento y operación están ampliando el mercado FPSO, mientras que las cubiertas superiores preparadas para la captura de carbono garantizan el cumplimiento de los límites de emisiones de Alcance 1 sin sacrificar el rendimiento.[1]SBM Offshore, "Informe Anual 2024," sbmoffshore.com América del Sur generó un tercio de los ingresos de 2025 a medida que Brasil y Guyana aprobaron unidades de alta capacidad, y Asia-Pacífico está marcando el ritmo del crecimiento futuro impulsado por el programa de campos marginales de Malasia y los proyectos de gas-condensado de Australia.[2]Petronas, "Comunicado de Prensa: Contratos FPSO para Campos Marginales," petronas.com Los buques tanque convertidos dominaron la demanda de 2025, pero los pedidos de nuevas construcciones específicas están aumentando a medida que los operadores se enfrentan a cargas en aguas ultraprofundas superiores a 2.000 toneladas.[3]TotalEnergies, "Normas de Ingeniería 2024," totalenergies.com El mercado FPSO se ve además impulsado por unidades híbridas de petróleo y gas que monetizan el gas asociado que antes se quemaba bajo normas más estrictas sobre el metano.

Conclusiones Clave del Informe

- Por tipo, los buques tanque convertidos representaron el 65,1% de la participación del mercado FPSO en 2025; se prevé que las nuevas construcciones específicas se expandan a una CAGR del 9,7% hasta 2031.

- Por tipo de casco, las unidades de casco simple representaron el 58,9% del tamaño del mercado FPSO en 2025, y los diseños de casco doble avanzan a una CAGR del 9,4% hasta 2031.

- Por propulsión, las unidades autopropulsadas representaron el 67,5% de los ingresos de 2025 y se proyecta que crezcan un 8,6% anual hasta 2031.

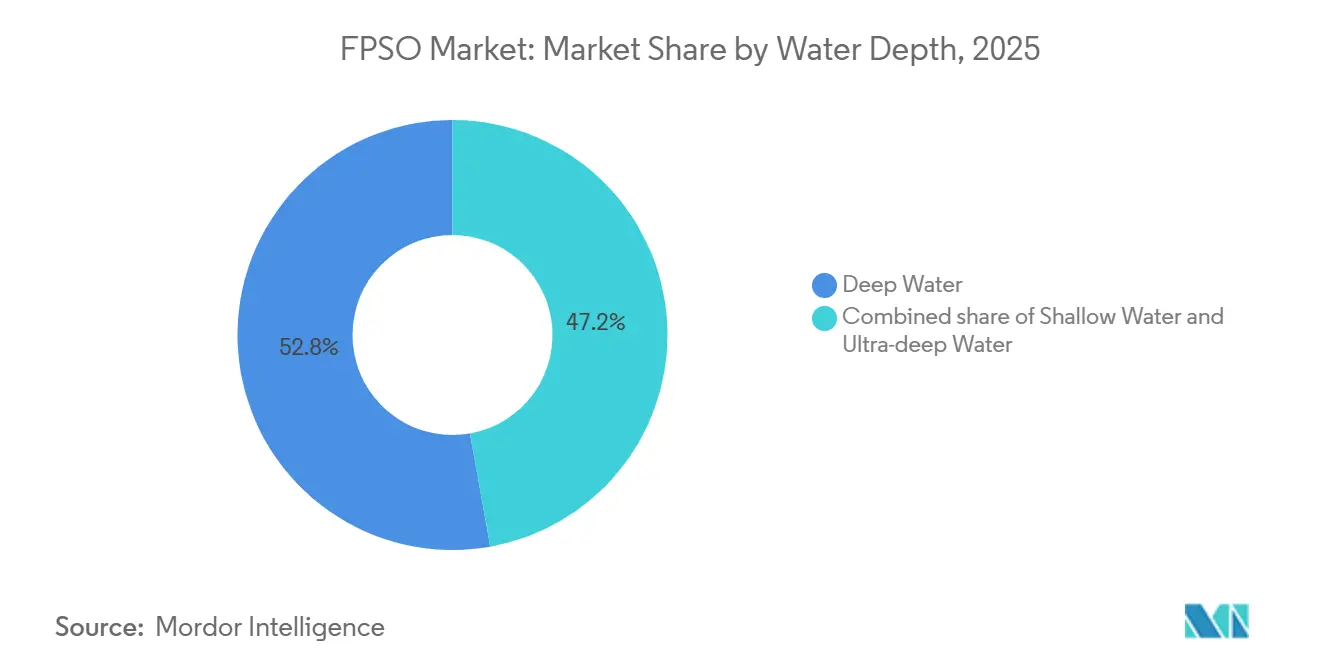

- Por profundidad del agua, las instalaciones en aguas profundas captaron el 52,8% del valor de 2025; los proyectos en aguas ultraprofundas lideraron el crecimiento con una CAGR del 9,3%.

- Por capacidad de almacenamiento, los FPSO con más de 2 millones de barriles representaron el 40,4% del valor de 2025 y están creciendo a una CAGR del 8,5%.

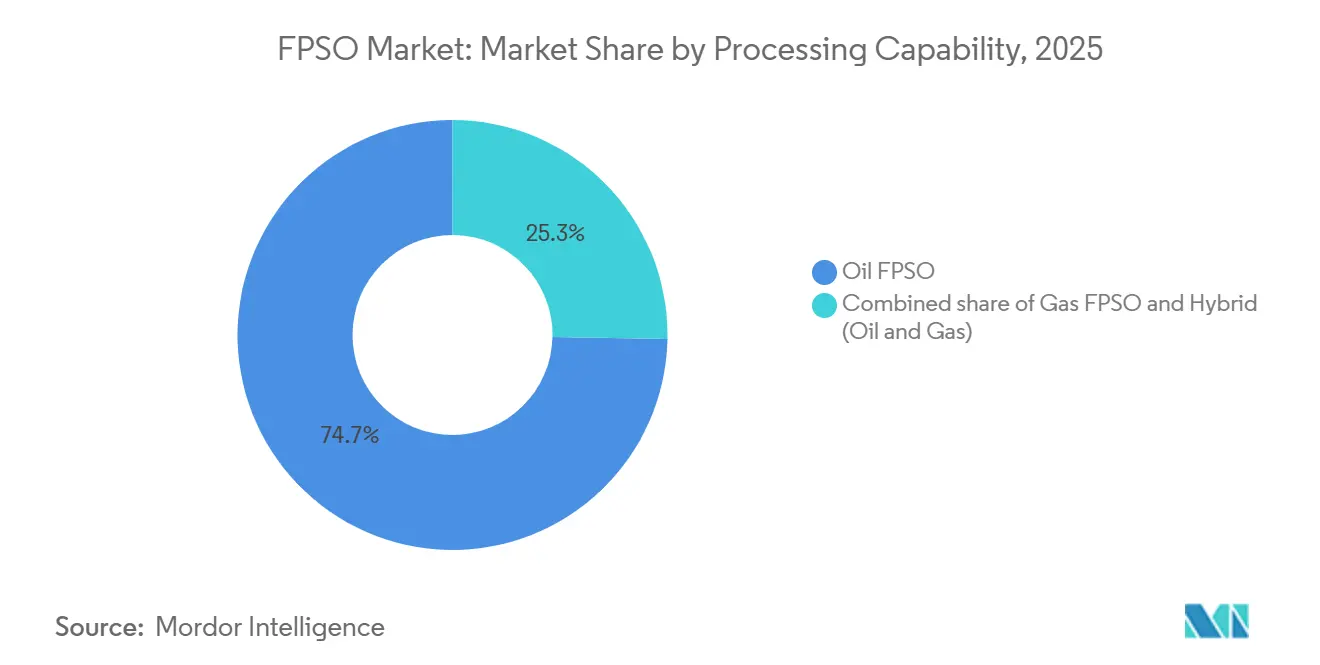

- Por capacidad de procesamiento, las unidades exclusivamente de petróleo suministraron el 74,7% del rendimiento de 2025, mientras que los FPSO híbridos de petróleo y gas se están expandiendo a una CAGR del 10,2% hasta 2031.

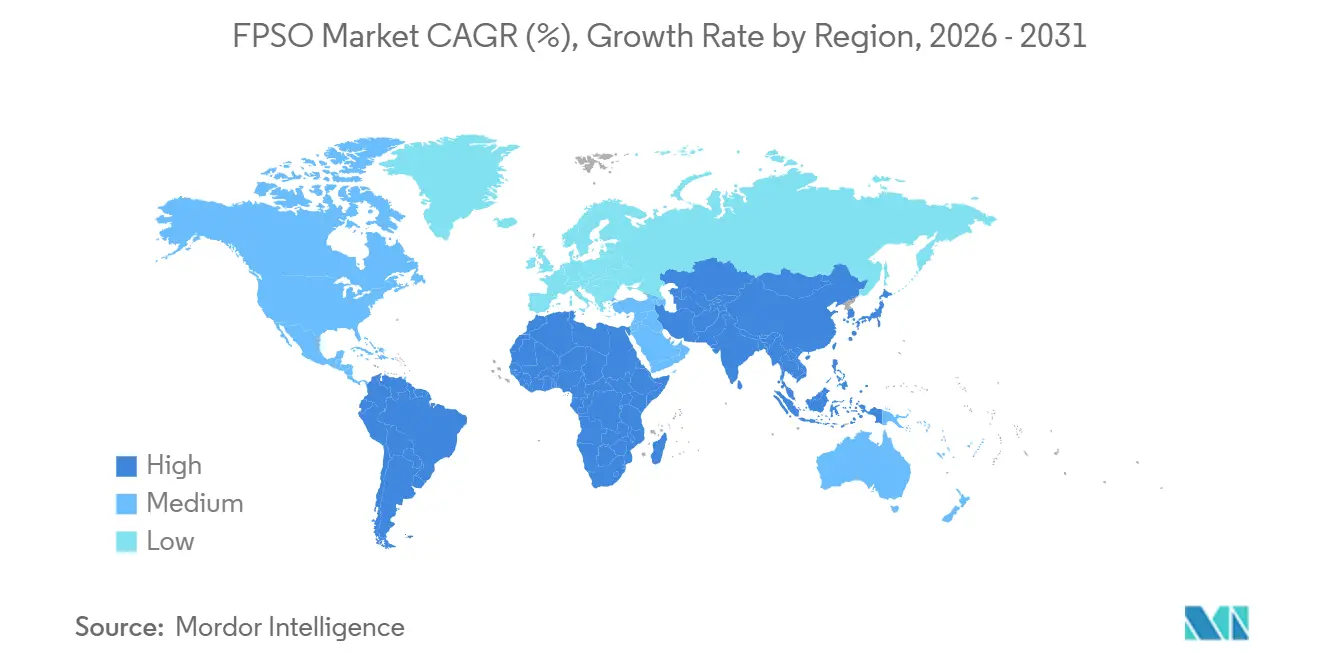

- Por geografía, América del Sur lideró con el 33,3% en 2025, mientras que Asia-Pacífico avanzará a una CAGR del 9,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado FPSO Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica en las decisiones de inversión final de proyectos en aguas profundas | +1.8% | América del Sur, África Occidental | Mediano plazo (2-4 años) |

| Reservas terrestres en declive que desplazan el CAPEX hacia el mar | +1.5% | Oriente Medio, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de arrendamiento llave en mano que reducen el CAPEX del operador | +1.3% | América del Sur, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Unidades medianas redesplazables que desbloquean campos marginales | +1.0% | Asia-Pacífico, Oriente Medio, África Occidental | Mediano plazo (2-4 años) |

| Diseños de FPSO preparados para CCS que cumplen los objetivos de Alcance 1 | +1.2% | Europa, América del Norte, Brasil | Largo plazo (≥ 4 años) |

| FPSO orientados al gas que monetizan el gas varado | +1.4% | Oriente Medio, África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Pospandémica en las Decisiones de Inversión Final de Proyectos en Aguas Profundas

Petrobras aprobó cuatro FPSO de presal en 2025 valorados en USD 18 mil millones, mientras que ExxonMobil aprobó tres unidades de 250.000 bpd en el bloque Stabroek de Guyana, en marcado contraste con las siete adjudicaciones globales durante 2020-2021.[4]Petrobras, "Comunicado de Prensa: Petrobras Aprueba Cuatro FPSO de Presal," investidorpetrobras.com.br Los programas de cascos preingeniados redujeron los ciclos de decisión de 36 meses a 24 meses y mejoraron la visibilidad del flujo de caja temprano para los contratistas. Las cubiertas superiores modulares preservan espacio para añadir unidades de captura de carbono posteriormente, equilibrando los presupuestos actuales con el cumplimiento normativo futuro. Con costos de equilibrio cercanos a USD 35-40 por barril, los proyectos en aguas profundas protegen la economía del operador frente a las fluctuaciones de precios. La cartera de pedidos resultante asegura los astilleros de fabricación hasta 2028 y sustenta la confianza en el mercado FPSO.

Reservas Terrestres en Declive que Desplazan el CAPEX hacia el Mar

Los yacimientos terrestres maduros ahora declinan un 6-8% anualmente, orientando el capital hacia perspectivas marinas donde los perfiles de meseta se extienden 20 años. Saudi Aramco tiene la intención de destinar el 35% del gasto en exploración y producción a activos marinos para 2028, frente al 22% en 2023. Los FPSO de Chevron en el Golfo de México ya proporcionan el 18% de su producción total, subrayando la permanencia de este giro. Petronas siguió el mismo camino, adjudicando tres FPSO para campos marginales de menos de 100 millones de barriles que no pueden justificar plataformas fijas. La reorientación sostiene la demanda de largo ciclo en el mercado FPSO incluso a medida que mejora la eficiencia del esquisto terrestre.

Modelos de Arrendamiento Llave en Mano que Reducen el CAPEX del Operador

Los contratos de arrendamiento y operación cubrieron el 72% de las adjudicaciones de FPSO en 2024-2025, frente al 58% en 2020-2021. Bajo estos modelos, los contratistas financian la construcción y recuperan el capital a través de flujos de tarifas diarias a 15-20 años, reduciendo los desembolsos iniciales del operador en USD 1-1,5 mil millones por unidad. El contrato Limbayong de Yinson ejemplifica la economía: una construcción de USD 1,2 mil millones genera un arrendamiento diario de USD 285.000 con una tasa interna de retorno estimada del 12%. La estructura traslada el riesgo operativo a los contratistas, quienes deben mantener una disponibilidad ≥ 95% o enfrentar penalizaciones, promoviendo la fiabilidad y la innovación en el servicio a largo plazo en el mercado FPSO.

Unidades Medianas Redesplazables que Desbloquean Campos Marginales

Los buques tanque Aframax y Suezmax convertidos que procesan 30.000-80.000 bpd están revitalizando campos con reservas de 50-150 millones de barriles. El FPSO Polvo de BW Offshore, redesplazado al campo Maromba tras una remodelación de USD 180 millones, demuestra un camino de bajo capital para monetizar activos que de otro modo permanecerían varados. Petronas ha encargado tres de estas unidades desde 2024 para servir a la Cuenca de Malasia, comprimiendo los períodos de recuperación a 8-10 años. Las cubiertas superiores estandarizadas y los ciclos de dique seco más rápidos, ahora de 18-24 meses, hacen del redespliegue una palanca estratégica para el mercado FPSO donde el riesgo de exploración se está desplazando hacia descubrimientos más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y largos plazos de entrega | -1.1% | Asia-Pacífico, África | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo que frena las decisiones de inversión final | -1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de diques secos para conversiones de extensión de vida útil | -0.7% | Singapur, Emiratos Árabes Unidos, Brasil | Mediano plazo (2-4 años) |

| Mandatos de contenido local que inflan los costos | -0.9% | Brasil, Nigeria, Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Plazos de Entrega

Las unidades de construcción específica requieren USD 1,5-3,5 mil millones y ventanas de ejecución de cuatro a cinco años, lo que pesa sobre los balances de los operadores pequeños. Las conversiones reducen el costo a USD 600 millones-1,2 mil millones, pero aún abarcan 30-36 meses, exponiendo los proyectos a fluctuaciones de materias primas y tasas de interés crecientes que elevaron los costos de capital promedio ponderado del 7,5% al 9,2% en 2025. La volatilidad del precio del acero llevó a los contratistas a adoptar cláusulas de escalada, añadiendo complejidad a la elaboración de presupuestos. Estas dinámicas moderan el crecimiento a corto plazo, pero los modelos de arrendamiento compensan parcialmente la barrera.

Volatilidad del Precio del Petróleo que Frena las Decisiones de Inversión Final

Las fluctuaciones del Brent entre USD 72-92 por barril durante 2024-2025 obligaron a varios operadores a pausar las adjudicaciones hasta que regrese la estabilidad de precios. Chevron aplazó su FPSO Ballymore, y Shell suspendió el redesarrollo de Pierce cuando el Brent cayó por debajo de USD 75. Las coberturas a tres años ahora cuestan entre el 8-10% del valor nocional, erosionando los márgenes del proyecto y elevando los obstáculos para los desarrollos especulativos dentro del mercado FPSO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Economía de Conversión Favorece las Adjudicaciones a Corto Plazo

Los buques tanque convertidos captaron el 65,1% de los ingresos de 2025 dentro del tamaño del mercado FPSO gracias a ahorros de capex del 30-40% y ventajas en el plazo de entrega de 12-18 meses. El endurecimiento del suministro de VLCC a medida que se acelera el desguace de cascos simples restringe las conversiones futuras, aunque los redespliegues de unidades existentes mantienen vibrante la demanda a corto plazo. Los cascos de construcción específica, que se expanden a una CAGR del 9,7%, satisfacen las cargas estructurales en aguas ultraprofundas superiores a 2.000 toneladas que las conversiones no pueden satisfacer económicamente. El Mero-5 de Petrobras demuestra la necesidad de nuevas construcciones, combinando un casco reforzado y almacenamiento de 3,5 millones de barriles para operar a 2.200 m de profundidad.

A mediano plazo, los enfoques híbridos como el Fast4Ward de SBM Offshore, que fabrica cascos estandarizados en China antes de la personalización de la cubierta superior, tienen como objetivo combinar la integridad de las nuevas construcciones con la velocidad de conversión, manteniendo el impulso tecnológico en el mercado FPSO.

Por Tipo de Casco: El Casco Doble Avanza por los Mandatos de Seguridad

Las unidades de casco simple aún representan el 58,9% de la flota instalada, pero los FPSO de casco doble están creciendo un 9,4% anualmente bajo las regulaciones de la OMI y del Mar del Norte que exigen mayor protección contra derrames. El redesarrollo Penguins de Shell seleccionó un casco doble a pesar de una prima del 12%, citando ahorros en seguros y menor responsabilidad ambiental. La modernización de cascos simples más antiguos con planchas de doble fondo, como hizo BW Offshore en Polvo, ofrece una solución puente hasta que el reemplazo sea obligatorio. Los aseguradores ahora añaden recargos del 15-20% para cascos simples en áreas sensibles, reforzando un giro estructural en el mercado FPSO.

Los espacios vacíos del casco doble también albergan sistemas de lastre que reducen el tiempo de inactividad por condiciones meteorológicas en aproximadamente 10 días al año, una ventaja operativa atractiva para los contratistas de arrendamiento y operación que dependen de tarifas diarias indexadas a la disponibilidad.

Por Propulsión: El Autopropulsado Domina las Necesidades de Reposicionamiento

Los FPSO autopropulsados representaron el 67,5% de los ingresos de 2025 y se prevé que crezcan un 8,6% anualmente, valorados por su capacidad de desconexión autónoma y navegación durante huracanes sin apoyo de remolcadores. El Jack/St. Malo de Chevron se reposicionó antes del huracán Beryl en 2024, evitando un riesgo de daños de USD 400 millones. Los diseños autopropulsados exigen primas de arrendamiento pero reducen el tiempo de inactividad, una compensación atractiva en zonas de clima volátil. Los FPSO remolcados siguen siendo válidos en mares benignos, liberando espacio en la cubierta superior para módulos de procesamiento y reduciendo el costo de construcción, aunque dependen de remolcadores de terceros a USD 150.000-250.000 por día para el reposicionamiento.

La divergencia deja al mercado FPSO equilibrando costo y resiliencia, con la autopropulsión convirtiéndose gradualmente en la especificación predeterminada donde la frecuencia de condiciones meteorológicas extremas está aumentando.

Por Profundidad del Agua: La Tecnología en Aguas Ultraprofundas Desbloquea Reservas

Los proyectos en aguas profundas (1.500-3.000 m) captaron el 52,8% del valor de 2025, mientras que las unidades en aguas ultraprofundas de más de 3.000 m de profundidad se están expandiendo un 9,3% anualmente. Las líneas de amarre de poliéster, un 40% más ligeras que las cadenas, y las juntas de estrés de titanio extienden la vida útil a la fatiga del riser a 25 años, desbloqueando yacimientos de alta presión en Brasil y el Golfo de México. Existen cuellos de botella en la instalación: solo 18 embarcaciones en todo el mundo levantan torretas de 3.000 toneladas, añadiendo 6-9 meses a los cronogramas. Las torretas desconectables, como en el Lapa Noreste de TotalEnergies, cuestan USD 120 millones adicionales pero son obligatorias para las zonas de deriva de icebergs.

A medida que los yacimientos migran a mayor profundidad, el tamaño del mercado FPSO está en condiciones de beneficiarse de especificaciones premium que elevan la economía unitaria y las barreras de entrada.

Por Capacidad de Almacenamiento: Los Megaproyectos Impulsan los Grandes Tanques

Los FPSO con almacenamiento superior a 2 millones de barriles representaron el 40,4% de los ingresos de 2025 y están creciendo un 8,5% a medida que los campos Búzios y Mero de Brasil establecen ciclos de descarga de 7-10 días como referencia. Los tanques grandes reducen los costos de transporte por barril en aproximadamente un 15-20% y mejoran la disponibilidad en mares agitados. El Liza Unity de ExxonMobil, con 1,6 millones de barriles, mostró una disponibilidad del 98,5% en 2024, validando la capacidad de rango medio. Las unidades de menos de 1 millón de barriles siguen siendo viables para los campos del Mar del Norte cercanos a la costa.

Avances como los sistemas de serpentines calefactados mantienen el crudo por encima de la temperatura de precipitación de cera, apoyando una descarga fiable y reforzando una tendencia de eficiencia que sustenta el crecimiento de los ingresos en el mercado FPSO.

Por Capacidad de Procesamiento: Las Unidades Híbridas Capturan el Valor del Gas

Las plataformas exclusivamente de petróleo entregaron el 74,7% del rendimiento de 2025, pero los FPSO híbridos de petróleo y gas están creciendo un 10,2% anualmente a medida que se intensifican las penalizaciones por quema. El Greater Tortue Ahmeyim de BP, previsto para finales de 2025, integra licuefacción de doble tren para procesar 2,3 millones de t de GNL por año y 40.000 bpd de condensado. Los módulos de gas añaden USD 400-600 millones al capex pero generan tasas internas de retorno > 15% cuando los precios del GNL superan USD 8 por millón de BTU. Los compresores de gas de antorcha, como la modernización P-77 de Petrobras, reducen la intensidad de metano en dos tercios, alineando la economía operativa con los objetivos ESG y desbloqueando flujos de ingresos adicionales en el mercado FPSO.

Análisis Geográfico

América del Sur generó el 33,3% de los ingresos del mercado FPSO de 2025, liderado por las 18 unidades activas de Brasil que producen 2,1 millones de bpd con costos de equilibrio cercanos a USD 35-40 por barril. Guyana añadió tres FPSO entre 2024-2025 y apunta a 800.000 bpd para 2027, remodelando los rankings regionales. Las normas de contenido local inflan los presupuestos entre un 10-15%, pero cultivan una cadena de suministro de 45.000 personas en los astilleros brasileños.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando un 9,9% anualmente hasta 2031. Petronas adjudicó Lang Lebah, Limbayong y Jerun, cada uno con reservas inferiores a 150 millones de barriles, atendidos por unidades redesplazables. El FPSO Barossa de Australia añade torretas desconectables a prueba de ciclones, mientras que India puso en servicio su primera unidad en aguas profundas en Mumbai High, señalando diversificación. La empresa estatal china CNOOC mantiene ventajas de costo a través de astilleros nacionales, aunque sus unidades raramente compiten en el extranjero debido a restricciones de transferencia de tecnología.

Oriente Medio y África entregaron colectivamente el 22% del valor de 2025. El FPSO de gas ácido de ADNOC por USD 2,8 mil millones incorpora inyección de gas ácido para secuestrar 2,3 millones de t de CO₂ anualmente, en consonancia con el programa de cero emisiones netas de los Emiratos Árabes Unidos. El Bonga Suroeste de Nigeria y los proyectos de vida media Agogo de Angola ejemplifican la demanda de reemplazo en cuencas maduras. América del Norte y Europa representaron el 18% de los ingresos a medida que los operadores del Golfo de México y el Mar del Norte noruego se orientan hacia especificaciones preparadas para la captura de carbono bajo marcos ambientales estrictos.

Panorama Competitivo

Los principales contratistas, SBM Offshore, MODEC, BW Offshore, Yinson y Bumi Armada, controlaron aproximadamente el 60% de la cartera de pedidos global valorada en USD 48 mil millones a mediados de 2025, reflejando una concentración moderada en el mercado FPSO. El Fast4Ward de SBM redujo el tiempo de ingeniería hasta la navegación a 38 meses, ganando ocho adjudicaciones desde 2022. La tecnología de torreta interna de MODEC reduce a la mitad el tiempo de desconexión a seis horas, algo crítico en regiones de huracanes. Los astilleros chinos, COOEC, COSCO y Dalian, ofrecen precios un 15-20% por debajo de sus pares occidentales en conversiones, pero enfrentan obstáculos de adopción donde se requieren módulos avanzados de torreta o CCS.

La innovación se centra en modernizaciones de captura de carbono y mantenimiento mediante gemelos digitales. Equinor estima un mercado de modernización de USD 3-5 mil millones a medida que se acercan los plazos de emisiones de 2030. Seatrium aprovecha los gemelos digitales para reducir el tiempo de inactividad no planificado en un 18% bajo arrendamientos basados en rendimiento. La contratación de arrendamiento y operación ahora sustenta el 72% de las adjudicaciones, desplazando la competencia del costo de capex hacia la excelencia operativa y la capacidad de financiamiento, un eje que favorece a los contratistas con balances sólidos y registros de disponibilidad establecidos.

Líderes del Sector FPSO

SBM Offshore N.V.

Modec Inc.

BW Offshore Ltd.

Yinson Holdings Bhd.

Bumi Armada Bhd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: BW Energy ha renombrado su antiguo FPSO Polvo como BW Maromba y lo está remodelando en China para su despliegue en el campo Maromba de Brasil. El FPSO remodelado, diseñado para el procesamiento y descarga de petróleo, es un componente clave en los planes para acceder a más de 120 millones de barriles de crudo, mejorando la capacidad de producción y apoyando el desarrollo en la Cuenca de Campos.

- Septiembre de 2025: El FPSO BW Opal, componente clave del desarrollo marino de GNL Barossa de Santos en el norte de Australia, ha iniciado operaciones de producción con la recepción del primer gas. La embarcación de producción flotante, almacenamiento y descarga tiene capacidad para procesar hasta 850 millones de pies cúbicos estándar de gas por día y gestiona el condensado a medida que el proyecto avanza hacia la puesta en marcha completa y las exportaciones de GNL.

- Agosto de 2025: El FPSO más grande de Yinson Holdings, el FPSO Agogo, inició operaciones bajo un acuerdo de fletamento de 15 años con Azule Energy frente a las costas de Angola, con un valor de contrato superior a USD 5 mil millones. La embarcación logró el primer petróleo antes de lo previsto e incorpora tecnologías de reducción de emisiones, incluida la captura de carbono.

- Febrero de 2025: SBM Offshore suscribió un acuerdo de estudio con Petrobras para evaluar módulos de captura de carbono para futuras embarcaciones de Producción Flotante, Almacenamiento y Descarga (FPSO). El estudio incorpora la tecnología de captura de CO₂ de Mitsubishi Heavy Industries y el diseño Fast4ward® de SBM. Su objetivo es reducir las emisiones de las turbinas de gas de los FPSO y evaluar diferentes configuraciones para su despliegue en los campos de Petrobras como parte de la iniciativa emissionZERO®.

Alcance del Informe del Mercado FPSO Global

FPSO son las siglas en inglés de producción flotante, almacenamiento y descarga. Es un tipo de embarcación marina utilizada en la industria del petróleo y el gas para producir, procesar, almacenar y descargar hidrocarburos. Los FPSO se despliegan típicamente en campos marinos donde no es factible o económicamente viable construir plataformas de producción fijas.

El mercado FPSO está segmentado por tipo, tipo de casco, propulsión, profundidad del agua, capacidad de almacenamiento, capacidad de procesamiento y geografía. Por tipo, el mercado está segmentado en buques tanque convertidos y nuevas construcciones específicas. Por tipo de casco, el mercado se divide en casco doble y casco simple. Por propulsión, el mercado está segmentado en FPSO autopropulsado y FPSO remolcado. Por profundidad del agua, el mercado está segmentado en aguas someras, aguas profundas y aguas ultraprofundas. Por capacidad de almacenamiento, el mercado se divide en menos de 1 millón de barriles, de 1 a 2 millones de barriles y más de 2 millones de barriles. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece los tamaños de mercado y pronósticos en ingresos (USD) para todos los segmentos anteriores.

| Buque Tanque Convertido |

| Construcción Específica (Nueva Construcción) |

| Casco Doble |

| Casco Simple |

| FPSO Autopropulsado |

| FPSO Remolcado |

| Aguas Someras |

| Aguas Profundas |

| Aguas Ultraprofundas |

| Por debajo de 1 millón de barriles |

| De 1 a 2 millones de barriles |

| Por encima de 2 millones de barriles |

| FPSO de Petróleo |

| FPSO de Gas |

| Híbrido (Petróleo y Gas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Francia | |

| Italia | |

| Noruega | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Singapur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Tipo | Buque Tanque Convertido | |

| Construcción Específica (Nueva Construcción) | ||

| Por Tipo de Casco | Casco Doble | |

| Casco Simple | ||

| Por Propulsión | FPSO Autopropulsado | |

| FPSO Remolcado | ||

| Por Profundidad del Agua | Aguas Someras | |

| Aguas Profundas | ||

| Aguas Ultraprofundas | ||

| Por Capacidad de Almacenamiento | Por debajo de 1 millón de barriles | |

| De 1 a 2 millones de barriles | ||

| Por encima de 2 millones de barriles | ||

| Por Capacidad de Procesamiento | FPSO de Petróleo | |

| FPSO de Gas | ||

| Híbrido (Petróleo y Gas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Francia | ||

| Italia | ||

| Noruega | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado FPSO en 2026?

Se proyecta que el tamaño del mercado FPSO supere los USD 9,03 mil millones en 2026, siguiendo la CAGR del 8,26% hacia USD 13,43 mil millones para 2031.

¿Qué región crece más rápido en la demanda de FPSO hasta 2031?

Asia-Pacífico se expande a una CAGR del 9,9%, impulsada por los campos marginales de Malasia y los desarrollos de gas-condensado de Australia.

¿Por qué son populares los contratos de arrendamiento y operación para los FPSO?

Reducen los costos iniciales del operador en USD 1-1,5 mil millones por unidad y trasladan el riesgo de fiabilidad a los contratistas comprometidos con una disponibilidad superior al 95%.

¿Qué impulsa el movimiento hacia los FPSO de casco doble?

Los mandatos ambientales y los recargos de seguros sobre las unidades de casco simple hacen que los diseños de casco doble sean más seguros y rentables a lo largo de la vida útil de la embarcación.

¿Cómo crean valor los FPSO híbridos de petróleo y gas?

Al procesar el gas asociado en GNL, las unidades híbridas generan flujos de ingresos adicionales y cumplen con las penalizaciones más estrictas por quema, generando a menudo tasas internas de retorno > 15%.

Última actualización de la página el: