Tamanho e Participação do Mercado de Texturizantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

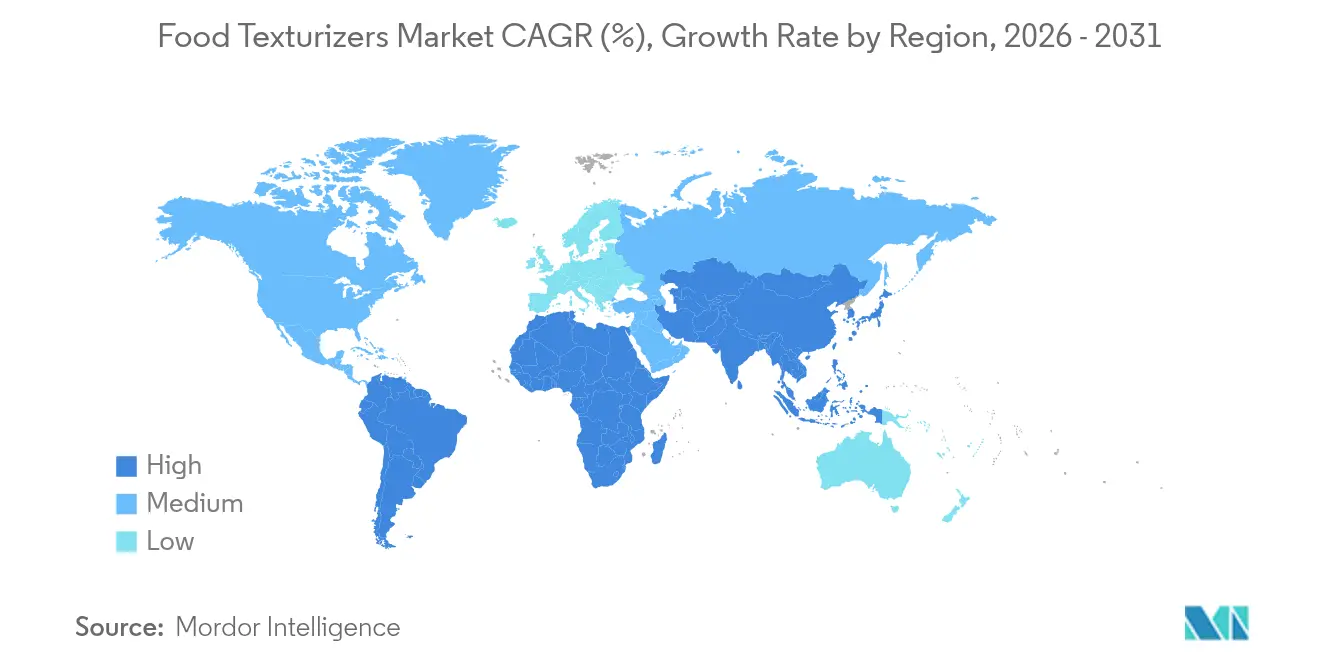

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

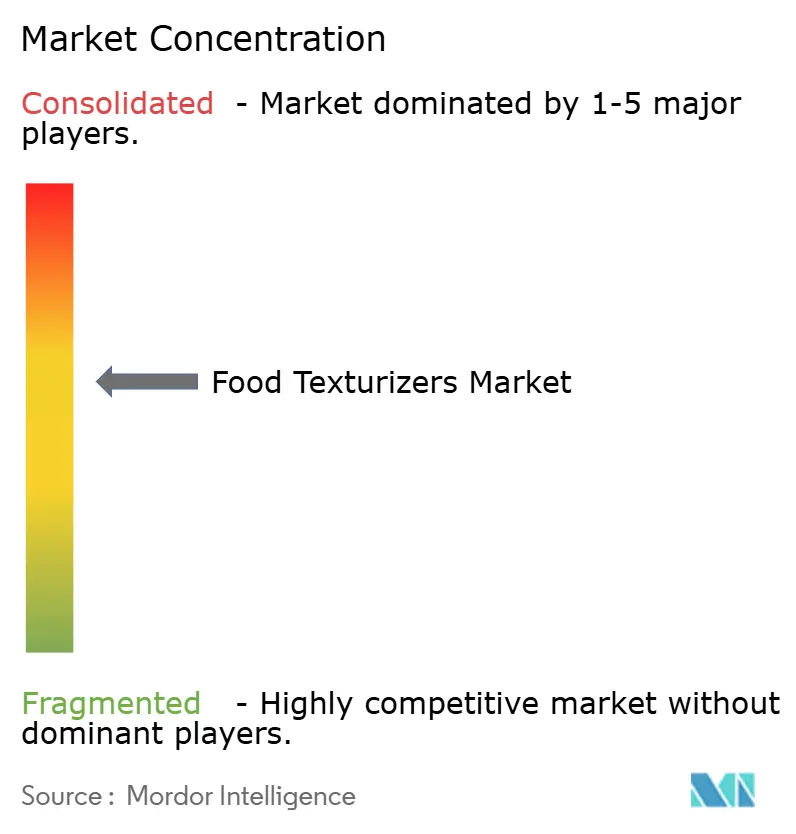

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Texturizantes Alimentares por Mordor Intelligence

O tamanho do mercado de texturizantes alimentares em 2026 é estimado em USD 16,97 bilhões, crescendo a partir do valor de 2025 de USD 16,11 bilhões, com projeções para 2031 mostrando USD 22,01 bilhões, crescendo a um CAGR de 5,34% ao longo de 2026-2031. O crescimento do mercado é impulsionado principalmente pela expansão industrial das proteínas de origem vegetal, que exigem hidrocoloides avançados, juntamente com o suporte regulatório para declarações de rótulo limpo. Além disso, a crescente demanda por alimentos embalados premium com textura aprimorada está contribuindo para a trajetória ascendente do mercado. Os derivados de celulose continuam a desempenhar um papel crucial na manutenção da estabilidade em produtos de panificação sem glúten e laticínios, enquanto a inulina está ganhando popularidade devido à sua dupla funcionalidade como fibra prebiótica e intensificador de textura. Os ingredientes de fonte natural estão experimentando maior demanda, pois os consumidores evitam cada vez mais aditivos quimicamente modificados, refletindo uma mudança nas preferências dos consumidores em direção a opções mais naturais. A América do Norte continua sendo a região líder em termos de geração de receita, enquanto a região Ásia-Pacífico está emergindo como um motor-chave do crescimento global. Essa expansão é sustentada pelo aumento da renda disponível e pela crescente adoção de hábitos alimentares ocidentais na região. Os fornecedores de ingredientes estão se afastando das vendas baseadas em commodities e se concentrando em colaborações de pesquisa e desenvolvimento (P&D). Essas parcerias visam desenvolver sistemas proprietários de goma e amido, ajudando os fornecedores a fortalecer os relacionamentos com os clientes e manter as margens de lucro.

Principais Destaques do Relatório

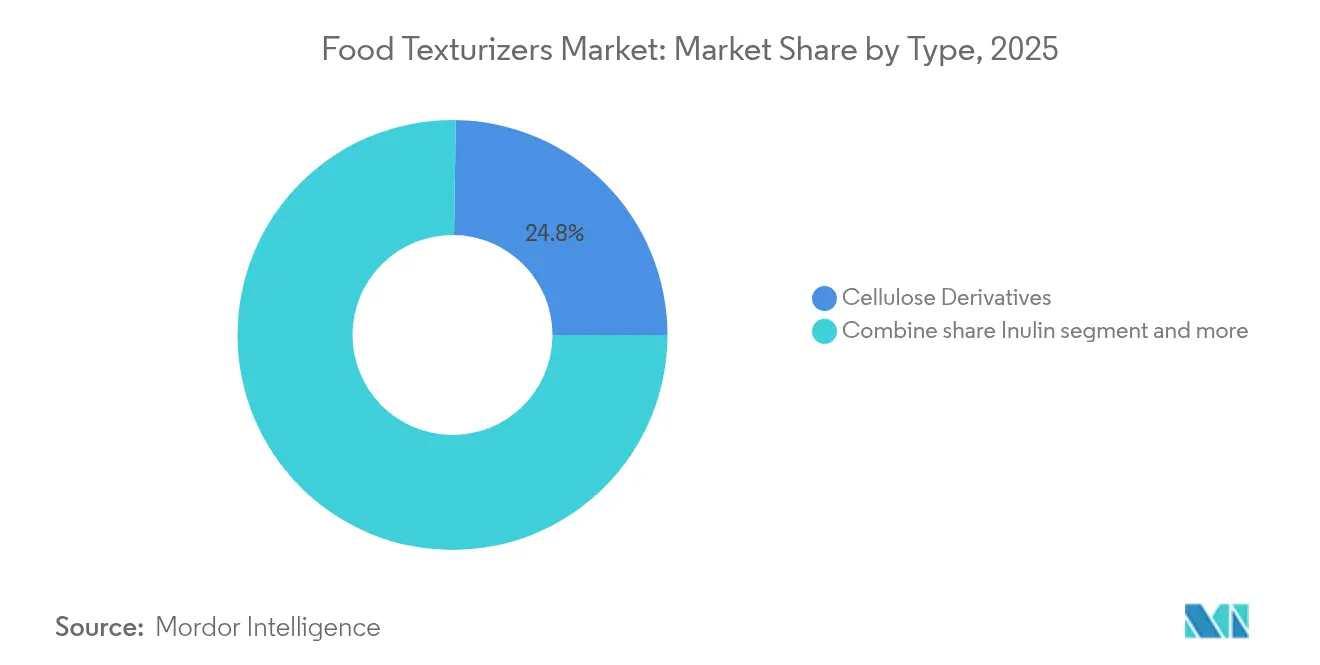

- Por tipo, os derivados de celulose lideraram com 24,76% da participação do mercado de texturizantes alimentares em 2025, enquanto a inulina tem previsão de crescer a um CAGR de 6,46% até 2031.

- Por fonte, os texturizantes naturais responderam por 60,98% da receita em 2025; as variantes sintéticas ficam atrás, mas os sistemas naturais estão projetados para se expandir a um CAGR de 6,55% até 2031.

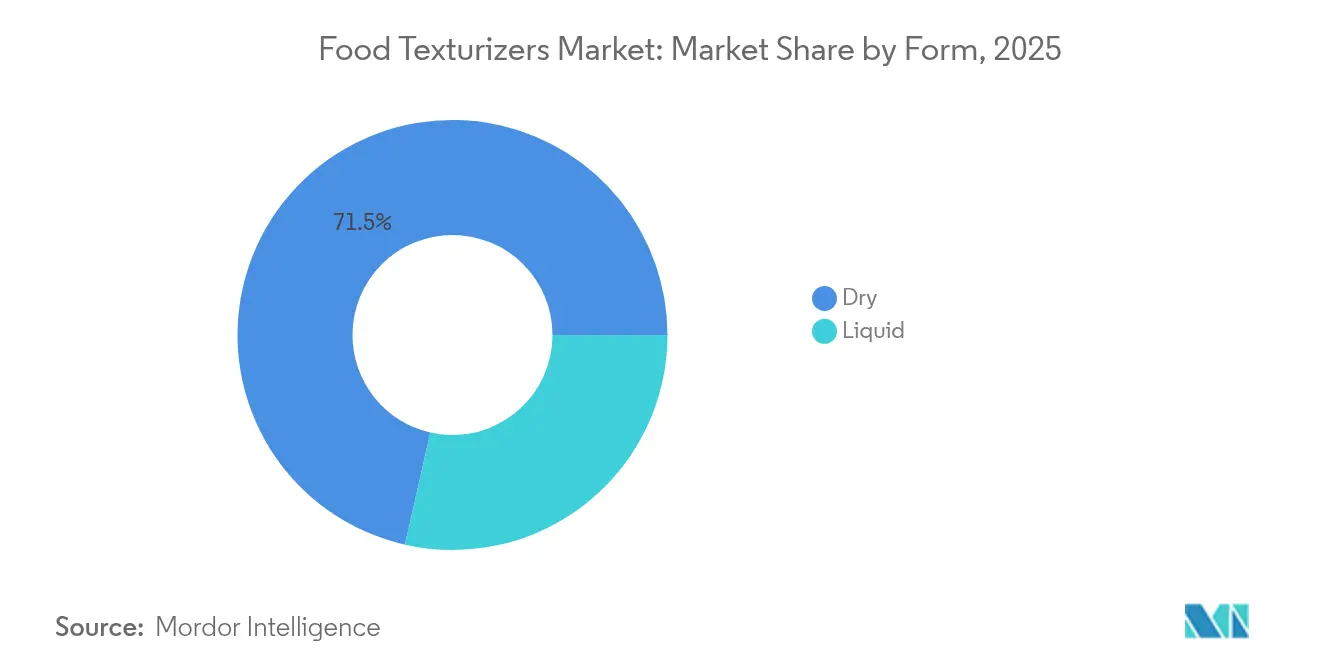

- Por forma, os produtos secos capturaram 71,45% do volume em 2025; as formulações líquidas representam a trajetória mais rápida, avançando a um CAGR de 6,52% até 2031.

- Por geografia, a América do Norte detinha 29,08% da receita global em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Texturizantes Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta demanda por alimentos processados que requerem estabilizadores e hidrocoloides para textura e prazo de validade | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Produtos de origem vegetal e veganos precisam de texturizantes avançados para replicar as texturas de produtos de origem animal | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendências de rótulo limpo impulsionam o uso de texturizantes minimamente processados como gomas, pectinas e amidos | +1.3% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos aprimoram hidrocoloides e amidos para estabilidade em diversas condições | +0.9% | Global, com centros de Pesquisa e Desenvolvimento na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Produtos premium enfatizam texturas únicas como proposta de valor fundamental | +0.7% | América do Norte, Europa, mercados afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alimentos e bebidas funcionais usam texturizantes para mascarar notas indesejadas de nutrientes adicionados | +0.8% | Global, com adoção antecipada na América do Norte e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta demanda por alimentos processados que requerem estabilizadores e hidrocoloides para textura e prazo de validade

O consumo de alimentos processados continua a crescer em economias em processo de urbanização, onde famílias com dupla renda priorizam a conveniência, porém a estabilidade de textura que os consumidores esperam em meio a flutuações de temperatura e vida útil prolongada depende de redes de hidrocoloides que evitam a sinerese em molhos refrigerados e retardam o envelhecimento em produtos de panificação. A goma xantana e a carboximetilcelulose tornaram-se padrão em molhos para saladas e sorvetes porque mantêm a viscosidade sob tensão de cisalhamento durante as operações de bombeamento e envase, um requisito técnico que os amidos de commodities não conseguem atender sem modificação química. O Departamento de Agricultura dos Estados Unidos relatou que o consumo per capita de refeições prontas para comer aumentou 8% entre 2019 e 2024, uma tendência que se correlaciona com o aumento da tonelagem de hidrocoloides em cozinhas industriais. Essa demanda não é meramente sobre conservação; ela reflete uma mudança em direção a experiências alimentares projetadas, onde as indicações de textura sinalizam frescor e qualidade, mesmo em produtos com vida útil ambiente de 90 dias. A implicação econômica é que os gastos com texturizantes por tonelada de produto acabado estão crescendo mais rápido do que a inflação de ingredientes, à medida que as marcas competem por diferenciação sensorial em vez de apenas preço.

Produtos de origem vegetal e veganos precisam de texturizantes avançados para replicar as texturas de produtos de origem animal

As alternativas de carne e laticínios de origem vegetal enfrentam um desafio estrutural, pois as proteínas de leguminosas e grãos carecem da estrutura fibrosa do tecido muscular e das propriedades emulsificantes da caseína, resultando em uma lacuna de textura. A metilcelulose e o glucomanano de konjac estão em posição única para resolver esse problema. A metilcelulose demonstra gelificação térmica reversa, formando uma rede de gel acima de 50 graus Celsius que replica a ligação e a suculência da gordura animal durante o cozimento. Esta propriedade foi utilizada por empresas como a Impossible Foods e a Beyond Meat em suas formulações de hambúrguer emblemáticas. A DuPont relatou em seu relatório anual de 2024 que as vendas de suas misturas de texturizantes Ticaloid para aplicações de origem vegetal aumentaram 22% em comparação ao ano anterior, indicando a progressão da categoria de nicho para o mercado principal. O desafio não se limita às alternativas de carne. As formulações de queijo de origem vegetal requerem uma combinação de amido de tapioca, carragena e levedura nutricional para replicar as características de estiramento e derretimento da mozzarella. No entanto, a aceitação do consumidor depende de resolver o sabor na boca "gomoso" causado pelo uso excessivo de hidrocoloides. Para superar isso, os formuladores agora estão utilizando microdosagens de múltiplos texturizantes, tipicamente usando de três a cinco em um único produto, para alcançar o equilíbrio desejado de firmeza, coesão e derretimento. Embora essa abordagem aumente os custos de formulação, ela também cria barreiras de troca uma vez que a receita é otimizada.

Tendências de rótulo limpo impulsionam o uso de texturizantes minimamente processados como gomas, pectinas e amidos

O ceticismo dos consumidores em relação aos aditivos sintéticos reduziu o leque de ingredientes aceitáveis, levando os fabricantes a se concentrarem em opções como gomas, pectinas e amidos nativos que podem ser rotulados como "pectina de fruta" ou "amido de tapioca" em vez de números E ou nomes químicos. A reavaliação da dióxido de titânio pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) em 2024, que resultou em sua proibição em toda a União Europeia, aumentou o escrutínio dos aditivos funcionais [1]Fonte: Autoridade Europeia de Segurança Alimentar, "Genetically Modified Organisms", efsa.europa.eu. Isso incentivou as marcas a reformularem produtos usando extratos vegetais reconhecíveis, mesmo quando tais mudanças envolvem compromissos de desempenho. A pectina derivada da casca de citrus ou do bagaço de maçã oferece forte apelo de rótulo limpo. No entanto, seu mecanismo de gelificação dependente de cálcio limita seu uso em bebidas de baixo pH, criando demanda por pectinas enzimaticamente modificadas que podem gelificar sem necessitar de cátions divalentes, ao mesmo tempo em que podem ser rotuladas como "pectina". A Ingredion, durante sua teleconferência de resultados do terceiro trimestre de 2024, destacou o crescimento de seu portfólio de amidos de rótulo limpo, que inclui amidos fisicamente modificados que evitam a reticulação química.

Avanços tecnológicos aprimoram hidrocoloides e amidos para estabilidade em diversas condições

A funcionalidade dos hidrocoloides tem sido tradicionalmente limitada pela sensibilidade a níveis extremos de pH, altas concentrações de sal e ciclos de congelamento-descongelamento. No entanto, os avanços na engenharia enzimática e na despolimerização controlada estão impulsionando o desenvolvimento de texturizantes de próxima geração com capacidades de processamento mais amplas. Em 2024, a CP Kelco introduziu uma variante de goma gelana que permanece estável em bebidas proteicas ácidas com um pH de 3,5. Essa inovação elimina a necessidade de pectina de alto metoxilo, simplificando os processos de formulação. Os amidos modificados produzidos por extrusão ou tratamento de umidade-calor exibem comportamento de afinamento por cisalhamento, o que melhora a bombeabilidade em molhos com alto teor de sólidos, mantendo ao mesmo tempo a aderência em superfícies verticais. Essas características são fundamentais para aplicações como ketchup e molhos barbecue. A Cargill, em seu relatório de sustentabilidade de 2024, destacou que seu amido de milho ceroso enzimaticamente desramificado reduz a retrogradação em massas refrigeradas em 40% em comparação ao amido nativo. Essa melhoria estende a vida útil do produto sem a necessidade de conservantes adicionais. A vantagem competitiva no mercado agora reside na personalização específica para cada aplicação. Por exemplo, um texturizante projetado para iogurte de origem vegetal deve tolerar a pasteurização de alta temperatura e curto tempo (HTST), resistir à sinerese durante o armazenamento a frio e fornecer um perfil de sabor limpo que não ofusque as inclusões de frutas. Atingir esse nível de personalização requer ensaios em planta-piloto e validação sensorial, oferecendo uma vantagem competitiva aos fornecedores com fortes equipes de serviço técnico e centros regionais de aplicação.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo dos consumidores em relação a aditivos alimentares sintéticos ou desconhecidos | -0.8% | Global, mais acentuado na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento do escrutínio regulatório e requisitos complexos de rotulagem | -0.6% | Global, com aplicação rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Preocupações crescentes em relação aos potenciais efeitos à saúde de certos emulsificantes | -0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disponibilidade e qualidade flutuantes de matérias-primas naturais | -0.5% | Global, com impacto agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo dos consumidores em relação a aditivos alimentares sintéticos ou desconhecidos

A transparência dos ingredientes passou de uma preferência de nicho para uma expectativa comum do consumidor. Os consumidores estão cada vez mais evitando produtos com aditivos que não conseguem reconhecer ou pronunciar, o que impactou significativamente os texturizantes sintéticos como o estearoil lactilato de sódio e o polissorbato 80. Uma pesquisa de 2024 realizada pelo Conselho Internacional de Informações sobre Alimentos (IFIC) revelou que 67% dos consumidores dos Estados Unidos evitam ativamente alimentos com ingredientes com "sons químicos", um aumento de 52% em 2020. Esse ceticismo também se estende a hidrocoloides de origem natural, mas menos familiares, como a goma gelana e o glucomanano de konjac [2]Fonte: Conselho Internacional de Informações sobre Alimentos, "Pesquisa IFIC Spotlight: From "Chemical-sounding" To "Clean": Consumer Perspectives On Food Ingredients", ific.org. Em resposta, as marcas estão reformulando produtos usando ingredientes familiares de "armário de cozinha", como amido de milho, gelatina e pectina. No entanto, essas substituições frequentemente levam a compromissos, incluindo vida útil mais curta ou mudanças na textura, como parte dos esforços para manter o posicionamento de rótulo limpo. Um desafio significativo surge da incapacidade dos amidos simples de alcançar a textura desejada em muitas aplicações de origem vegetal e funcionais. Por exemplo, a metilcelulose, conhecida por suas propriedades únicas de gelificação térmica, permanece essencial para produtos de carne de origem vegetal. No entanto, sua designação de número E (E461) cria percepções negativas dos consumidores, particularmente na Europa. Essa situação está impulsionando variações regionais nas formulações. Por exemplo, um produto vendido na Alemanha pode usar fibra de citrus e amido de batata nativo, enquanto o mesmo produto nos Estados Unidos pode incluir amido alimentar modificado e carragena. Essas diferenças regionais adicionam complexidade e aumentam os custos da cadeia de abastecimento.

Aumento do escrutínio regulatório e requisitos complexos de rotulagem

As estruturas regulatórias para aditivos alimentares estão se tornando mais rigorosas em todo o mundo, com as autoridades exigindo documentação de segurança mais detalhada, divulgações de alérgenos e rastreabilidade de origem. Esses requisitos impõem um ônus significativo aos fornecedores menores de texturizantes e atrasam a aprovação de novos produtos. A estratégia Do Campo à Mesa da União Europeia exige rastreabilidade completa da cadeia de abastecimento para todos os ingredientes alimentares até 2027. Isso obriga os fornecedores de hidrocoloides a documentar a origem geográfica das algas marinhas usadas para a carragena ou a cepa microbiana envolvida na fermentação da goma xantana. Nos Estados Unidos, a orientação de 2024 da Agência de Alimentos e Medicamentos (FDA) sobre alegações "naturais" proíbe o uso do termo para qualquer ingrediente submetido a modificação química. Isso efetivamente exclui os amidos modificados e as celuloses quimicamente reticuladas de serem comercializados como ingredientes de rótulo limpo [3]Fonte: U.S. Food & Drug Administration, "Orientação para a Indústria: Nutrition and Supplement Facts Labels Questions and Answers Related to the Compliance Date, Added Sugars, and Declaration of Quantitative Amounts of Vitamins and Minerals," fda.gov. Esses padrões em evolução criam desafios de conformidade que favorecem os fornecedores multinacionais com equipes dedicadas de assuntos regulatórios. Por exemplo, a Ingredion e a Cargill mantêm dossiês regulatórios para mais de 200 variantes de texturizantes em 50 jurisdições, uma capacidade que os processadores regionais frequentemente não conseguem igualar. Consequentemente, a crescente complexidade dos requisitos regulatórios está consolidando a base de fornecedores, pois os fabricantes de alimentos preferem trabalhar com fornecedores que possam garantir a conformidade regulatória global em vez de gerenciar múltiplos fornecedores regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Derivados de Celulose Lideram, Inulina Cresce com Apelo Prebiótico

Os derivados de celulose responderam por 24,76% da participação de mercado em 2025, impulsionados por seu papel essencial na panificação sem glúten. A hidroxipropil metilcelulose (HPMC), em particular, proporciona extensibilidade da massa e estrutura do miolo que os amidos nativos não conseguem replicar. A inulina está projetada para crescer a uma taxa anual de 6,46% até 2031, marcando o crescimento mais rápido entre todos os tipos de texturizantes. Esse crescimento é atribuído à sua dupla funcionalidade como fibra prebiótica e substituto de gordura em formulações de calorias reduzidas.

As gomas e pectinas continuam a desempenhar um papel significativo em aplicações de laticínios e bebidas. Por exemplo, a reologia pseudoplástica da goma xantana permite a produção de molhos para salada que aderem às folhas de salada, aumentando a satisfação do consumidor e impulsionando as compras repetidas. As gelatinas enfrentam desafios devido à crescente popularidade das dietas de origem vegetal. O ágar e a pectina estão gradualmente substituindo a gelatina suína e bovina em geleias de confeitaria, embora a textura permaneça imperfeita, com o ágar produzindo uma mordida mais firme e quebradiça. O amido e seus derivados dominam as aplicações sensíveis ao custo, como molhos, sopas e recheios de torta. O amido de milho ceroso modificado, por exemplo, proporciona viscosidade a um terço do custo dos hidrocoloides. No entanto, as tendências de rótulo limpo estão deslocando a demanda para amidos fisicamente modificados ou nativos, que oferecem estabilidade reduzida ao congelamento-descongelamento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Fonte: Texturizantes Naturais Capturam Valor, os Sintéticos Enfrentam Pressão nas Margens

Os texturizantes de fonte natural responderam por 60,98% da participação de mercado em 2025 e devem crescer a uma taxa de 6,55% até 2031. Esse crescimento é impulsionado pelos requisitos de rótulo limpo e pelas crescentes preocupações dos consumidores com ingredientes quimicamente modificados, que estão reformulando as estratégias de compras. A lacuna de desempenho entre os texturizantes naturais e sintéticos está se estreitando. Por exemplo, as pectinas enzimaticamente modificadas agora oferecem solubilidade em água fria comparável aos éteres de celulose sintéticos, enquanto a goma xantana derivada da fermentação oferece estabilidade de viscosidade em variações de pH e temperatura, correspondendo ao desempenho dos amidos quimicamente reticulados.

Os texturizantes sintéticos, como a carboximetilcelulose de sódio (CMC) e o fosfato de disamido de hidroxipropila, continuam a manter vantagens de custo, sendo tipicamente de 20% a 30% menos caros por unidade funcional. Essas opções sintéticas permanecem amplamente utilizadas em panificação industrial e aplicações de carnes processadas, onde a rotulagem de ingredientes está sujeita a menos escrutínio. No entanto, a estrutura de preços está divergindo. Os texturizantes naturais comandam prêmios de preço de 15% a 25%, mas enfrentam maior volatilidade nos preços das matérias-primas. Em contraste, as alternativas sintéticas competem em volume em segmentos comoditizados, onde as margens estão cada vez mais comprimidas.

Por Forma: Seco Domina a Logística, Líquido Ganha em Aplicações de Bebidas

Em 2025, os texturizantes na forma seca detinham uma participação de mercado de 71,45%. Essa dominância é atribuída aos seus benefícios logísticos, incluindo facilidade de manuseio a granel, vida útil prolongada sem refrigeração e adequação para dosagem precisa em processos de fabricação automatizados. Essas características tornam os texturizantes na forma seca uma escolha preferida de muitos fabricantes que buscam eficiência e relação custo-benefício em suas operações.

Por outro lado, as formulações líquidas devem crescer a uma taxa anual de 6,52% até 2031. Esse crescimento é impulsionado por fabricantes de bebidas e molhos que priorizam a dispersão rápida e a uniformidade em detrimento da conveniência de armazenamento. As diferenças técnicas entre os dois são notáveis. Por exemplo, a goma xantana seca requer mistura de alto cisalhamento para hidratar completamente e evitar a formação de "olhos de peixe". Em contraste, os concentrados líquidos se dispersam instantaneamente, reduzindo o tempo de preparação de lotes e o consumo de energia na produção de alto rendimento. Além disso, os texturizantes líquidos permitem a microdosagem em aplicações de baixa viscosidade, como bebidas esportivas e águas aromatizadas, onde as formas em pó podem levar a aglomeração e distribuição desigual.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A América do Norte emergiu como o segmento líder em 2025, capturando 29,08% da participação de mercado global. Essa dominância é atribuída ao maior consumo per capita de alimentos processados e de conveniência da região, onde os texturizantes são integrais em diversas categorias, incluindo jantares congelados e molhos estáveis em temperatura ambiente. A região se beneficia de cadeias de abastecimento bem estabelecidas, supervisão rigorosa pela Agência de Alimentos e Medicamentos (FDA), que favorece fornecedores com documentação abrangente de segurança, e uma base de consumidores disposta a pagar preços premium por formulações de rótulo limpo. Essas formulações frequentemente incorporam ingredientes reconhecíveis, como gomas e amidos. Além disso, as diretrizes dietéticas de 2024 do Departamento de Agricultura dos Estados Unidos (USDA), que enfatizam o aumento da ingestão de fibras, impulsionaram indiretamente a demanda por inulina e amidos resistentes. Esses ingredientes não apenas proporcionam benefícios prebióticos, mas também aumentam a funcionalidade textural nos produtos alimentares.

A região Ásia-Pacífico está projetada para ser o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) antecipada de 6,18% até 2031. Esse crescimento é impulsionado principalmente pelo aumento da renda disponível em países como a China e a Índia, que estão influenciando mudanças dietéticas em direção a alimentos processados, proteínas de origem vegetal e produtos lácteos premium. Na China, o mercado de carne de origem vegetal depende fortemente de texturizantes para replicar a textura fibrosa de carnes tradicionais como carne de porco e frango. Ingredientes como a metilcelulose e o glucomanano de konjac tornaram-se padrão em itens alimentares populares, incluindo dumplings e pãezinhos, pois ajudam a alcançar a textura e qualidade desejadas.

Na Europa, a dinâmica do mercado é moldada pelos rigorosos processos de reavaliação da Autoridade Europeia para a Segurança dos Alimentos (EFSA), que exigem revisões periódicas de segurança para todos os aditivos alimentares. Além disso, o ativismo dos consumidores desempenhou um papel significativo ao tornar o posicionamento de rótulo limpo uma necessidade competitiva em vez de uma mera estratégia de diferenciação. A proibição do dióxido de titânio pela União Europeia (UE) em 2024 intensificou ainda mais o escrutínio dos aditivos funcionais. Essa mudança regulatória levou as marcas a reformularem seus produtos usando extratos botânicos e amidos nativos, mesmo quando tais ajustes envolvem compromissos de desempenho. Esses desenvolvimentos refletem o compromisso da região com a segurança e a transparência na produção alimentar.

Panorama regulatório

Os texturizantes alimentares são regulamentados principalmente como aditivos alimentares e auxiliares de processamento, com a conformidade ancorada em listas positivas específicas de cada jurisdição, especificações e regras de rotulagem. Nos Estados Unidos, a supervisão da FDA sob o 21 CFR Part 170 enquadra os texturizantes como substâncias que afetam a aparência ou a sensação do alimento, moldando os caminhos de GRAS e de petição de aditivo alimentar e os requisitos documentais associados quando hidrocoloides e amidos modificados são utilizados.

Na União Europeia, o programa de reavaliação de aditivos liderado pela EFSA e as atualizações de especificações continuam a apertar as expectativas de dados e qualidade para estabilizantes e agentes espessantes utilizados em alimentos convencionais e categorias sensíveis. A EFSA publicou orientações atualizadas sobre os requisitos de dados científicos para a autorização de aditivos alimentares em 20 de janeiro de 2026, e o Regulamento (UE) 2026/196 (28 de janeiro de 2026) atualizou especificações e regras de utilização para diversas gomas e pectinas, com disposições transitórias vinculadas a produtos colocados no mercado antes de 18 de agosto de 2026. Na Ásia, a China finalizou a GB 1886.41-2025 para a goma xantana, que entra em vigor em 2 de março de 2026, enquanto Israel abriu um processo de consulta pública (terminando em 19 de fevereiro de 2026) sobre a implementação de mudanças alinhadas às regras da UE para agentes de melhoria alimentar, destacando a crescente necessidade de dossiês multimercado, rastreabilidade e gestão de especificações.

Análise da cadeia de valor

A cadeia de valor dos texturizantes alimentares normalmente começa com matérias-primas upstream (algas marinhas, casca de cítricos e maçã, milho/milho ceroso, tapioca, fontes de chicória/inulina, insumos de fermentação microbiana e derivados petroquímicos para determinadas celuloses), passando depois pela extração e refino, formulação e mistura em sistemas específicos de aplicação, e distribuição a fabricantes industriais de alimentos e bebidas. Uma parcela crescente da criação de valor está ligada ao know-how de formulação, à documentação regulatória e ao suporte de aplicação, uma vez que os fornecedores vendem cada vez mais sistemas estabilizantes em vez de ingredientes isolados, para atender à dispersão, à estabilidade em ciclos de congelamento-descongelamento e à tolerância de processo em linhas de base vegetal, lácteos, panificação e bebidas.

Ações recentes na cadeia de suprimentos também colocam a rastreabilidade e a segurança de fornecimento no centro da concorrência para hidrocoloides naturais. A Nexira concluiu a aquisição da produtora marroquina de ingredientes de alfarroba Keragum em julho de 2026, reforçando o acesso upstream à goma de alfarroba e melhorando o controle de origem. No lado da inovação downstream, a IFF lançou o Danisco Grindsted DuoGel na EMEA em junho de 2026, um sistema de pectina-carragena para gomas à base de plantas, mostrando como os fornecedores utilizam a produtização regional e o serviço técnico para atender a necessidades de processamento, como estabilidade térmica e ciclos de reformulação dos clientes.

Cenário Competitivo

O mercado de texturizantes alimentares é moderadamente consolidado, com 5 a 7 conglomerados multinacionais de ingredientes respondendo por uma parcela significativa da receita global. Essas empresas aproveitam portfólios diversificados, integração vertical no fornecimento de matérias-primas e ampla expertise regulatória, criando altas barreiras à entrada. Principais participantes como Archer Daniels Midland, Cargill, DuPont, Ingredion e Kerry Group dominam por meio de vantagens em compras, desenvolvimento de aplicações e alcance global. Ao mesmo tempo, especialistas regionais como a CP Kelco em hidrocoloides e a Roquette em amidos concentram-se em expertise de nicho e relacionamentos próximos com clientes para capturar segmentos de mercado premium.

O mercado está passando de fornecimento de commodities para parcerias de codesenvolvimento. Os fornecedores de texturizantes estão cada vez mais incorporando equipes de serviço técnico dentro das instalações de pesquisa e desenvolvimento (P&D) dos clientes para otimizar colaborativamente as formulações. Essa abordagem fomenta a fidelidade dos clientes ao criar custos de troca e garantir estabilidade de receita a longo prazo. Além disso, estão surgindo oportunidades em texturizantes derivados da fermentação, como gelatina de precisão fermentada e exopolissacarídeos microbianos. Essas inovações contornam as cadeias de abastecimento agrícolas, oferecem credenciais de rótulo limpo e estão atraindo investimentos de capital de risco e corporativos à medida que as empresas buscam mitigar a volatilidade das matérias-primas. Os disruptores emergentes incluem empresas de biotecnologia que utilizam biologia sintética para produzir gelatina e colágeno sem origem animal. Esses ingredientes comandam prêmios de preço de 3 a 5 vezes em aplicações de origem vegetal e certificadas como halal.

A tecnologia também está se tornando um fator competitivo fundamental. Por exemplo, a ferramenta de previsão digital de viscosidade da Ingredion, lançada em 2024, permite que os clientes simulem virtualmente o desempenho dos texturizantes, reduzindo os tempos de ciclo de formulação em 30% e aprimorando a retenção de clientes. A atividade de patentes está concentrada em áreas como hidrocoloides modificados enzimaticamente e tecnologias de encapsulamento que mascaram sabores indesejados em alimentos funcionais. Em 2024, a DuPont depositou 12 patentes relacionadas a texturizantes, com foco em variantes de metilcelulose com maior estabilidade térmica e atributos de rótulo limpo. O cenário competitivo está cada vez mais bifurcado. Os líderes de volume competem em custo e confiabilidade em categorias de commodities como molhos e sopas, enquanto os fornecedores orientados para inovação alcançam margens mais elevadas em segmentos como carnes de origem vegetal, bebidas funcionais e alternativas lácteas premium, onde a textura é um fator crítico de compra.

Líderes da Indústria de Texturizantes Alimentares

Archer Daniels Midland Co.

Cargill Inc.

DuPont de Nemours Inc.

Ingredion Inc.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação e a gestão de especificações estão criando espaço para fornecedores capazes de ajudar marcas multinacionais a manter uma textura consistente, ao mesmo tempo em que lidam com especificações de aditivos mais rígidas e escrutínio de rótulo limpo. O Regulamento (UE) 2026/196 (28 de janeiro de 2026) atualizou especificações e regras de utilização para diversas gomas e pectinas (incluindo goma xantana e pectinas), com disposições transitórias vinculadas a 18 de agosto de 2026, o que leva os fabricantes a validar a qualidade da matéria-prima, apertar os Certificados de Análise e reajustar sistemas estabilizantes para se manterem dentro das especificações atualizadas em todas as regiões.

A localização de capacidade e as melhorias de capacidade também estão abrindo vias comerciais para texturizantes integrados em plataformas mais amplas de ingredientes para alimentos processados e formulações à base de plantas. Em janeiro de 2026, a Cargill iniciou as obras de expansão de sua fábrica em Pequim (investimento superior a RMB 45 milhões) com linhas de produção para pós aromatizados e coberturas congeladas, apoiando um fornecimento regional mais rápido para sistemas de ingredientes relacionados à textura utilizados em coberturas e alimentos preparados. Nos Estados Unidos, a ADM anunciou uma expansão de USD 26 milhões de seu campus de inovação em Erlanger, Kentucky, em janeiro de 2026, adicionando espaço e aumentando a capacidade de produção, atendendo à demanda de clientes que buscam suporte de formulação para textura, enriquecimento proteico e rótulos mais limpos. Colaborações setoriais adicionam caminhos adicionais, incluindo trabalhos apoiados pela EIT Food sobre a escalabilidade de proteínas texturizantes de rótulo limpo, que visam substituir hidrocoloides convencionais e ovos em aplicações específicas onde as listas de ingredientes enfrentam pressão.

Desenvolvimentos recentes do setor

- Junho de 2026: a Ingredion anunciou uma aquisição recomendada totalmente em dinheiro da Tate & Lyle PLC, avaliando a transação em cerca de GBP 3,7 bilhões, para expandir sua plataforma de ingredientes especiais que abrange texturizantes e capacidades de formulação adjacentes. A combinação melhora sua posição em codesenvolvimento com clientes e amplia a profundidade do portfólio utilizado em programas de sensação bucal, estabilidade e reformulação de rótulo limpo em contas globais de alimentos e bebidas.

- Abril de 2025: a DSM-Firmenich aumentou sua participação na Yantai DSM Andre Pectin Company Limited de 75% para 90,5%, adquirindo uma participação adicional de 15,5%. A medida reforça o controle sobre o fornecimento de pectina e a governança de fabricação, apoiando clientes que dependem de especificações consistentes de pectina para texturização de confeitaria, lácteos e bebidas.

- Novembro de 2024: a Tate & Lyle concluiu a aquisição da CP Kelco, expandindo sua posição em soluções especiais de alimentos e bebidas com um portfólio mais forte de hidrocoloides naturais, incluindo pectina e gomas especiais. A integração amplia a cobertura de aplicações para sistemas de textura à base de plantas, lácteos e bebidas, e aumenta a capacidade de oferecer soluções estabilizantes combinadas a fabricantes multinacionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange texturizantes alimentares vendidos para uso na fabricação de alimentos e bebidas, com o objetivo de construir, alterar ou manter a textura, incluindo espessamento, gelificação, estabilização e melhoria da sensação bucal. O mercado é medido em termos de valor nas principais regiões.

Exclusões de escopo: excluímos usos industriais de reologia não alimentares, e não tratamos ingredientes básicos utilizados principalmente como fonte calórica como texturizantes alimentares.

Visão geral da segmentação

- Por Tipo

- Derivados de Celulose

- Gomas e Pectinas

- Gelatinas

- Amido e Derivados

- Inulina

- Outros Tipos

- Por Fonte

- Natural

- Sintético

- Por Forma

- Seco

- Líquido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma lista clara do que conta como texturizante alimentar e onde é utilizado em alimentos embalados, seguida do mapeamento das cadeias de suprimento e vínculos comerciais que podem ser verificados em registros públicos. Recorremos a fontes abertas, como as estatísticas de alimentos e agricultura da FAO, as tabelas comerciais do UN Comtrade, as listagens de aditivos alimentares da FDA dos EUA, notas de orientação da Comissão Europeia e da EFSA, e normas do CODEX para contexto de usos permitidos e rotulagem.

Para conectar essas regras e fluxos ao valor de mercado, também analisamos relatórios anuais e apresentações a investidores de fornecedores de ingredientes, publicações de associações sobre hidrocoloides e amidos, e coberturas de imprensa confiáveis sobre tendências de formulação, como rótulo limpo e receitas à base de plantas. Em alguns casos, utilizamos assinaturas pagas para dados financeiros de empresas, patentes e visões de importação-exportação em nível de envio, para confirmar movimentos direcionais e evitar duplicidade de contagem no fornecimento transfronteiriço. As fontes mencionadas acima são ilustrativas, e recorremos a documentos públicos adicionais e verificações cruzadas para coletar dados, validar premissas e resolver questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fornecedores de ingredientes, distribuidores e formuladores de alimentos e bebidas, para que pudéssemos validar como os texturizantes são adquiridos e substituídos em aplicações como lácteos, panificação, molhos, bebidas e refeições prontas. Como se trata de um mercado global, a cobertura foi distribuída entre APAC, EMEA e Américas, e as discussões foram utilizadas para testar a evolução dos preços, o ritmo de adoção e a divisão prática entre texturizantes e funções de aditivos adjacentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 51% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Players menores: 15% | Gerentes: 48% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído utilizando a lógica das abordagens top-down e bottom-up, partindo do conjunto de demanda criado pela produção de alimentos e bebidas processados e aplicando, em seguida, premissas de intensidade de uso para modificação de textura nas principais categorias. Corroboramos os resultados com aproximações bottom-up seletivas, incluindo exposição amostral de receita de fornecedores, verificações de canal e testes de sanidade de preço por kg multiplicado pelo volume, para ajustar os totais quando necessário.

No modelo, algumas variáveis fazem a maior parte do trabalho: crescimento da produção de alimentos processados por região, mudança de mix em direção a alimentos de conveniência e receitas reformuladas, movimento de importação-exportação para os principais insumos de hidrocoloides e amidos, direção de preço observada para gomas, amidos, gelatinas e derivados de celulose, e padrões de penetração em nível de aplicação para necessidades de estabilização e espessamento. Quando alguns países não publicam dados limpos por categoria anualmente, as lacunas foram tratadas utilizando proxies comerciais de vizinho mais próximo e mantendo taxas de uso verificadas até que um novo sinal surgisse.

Para a previsão, utilizamos análise de cenários, de modo que diferentes trajetórias para a normalização do preço de insumos, a migração para rótulo limpo e o crescimento de alimentos embalados pudessem ser expressas claramente e discutidas com os entrevistados. Uma vez que um cenário se alinhasse com a forma como os respondentes descreveram renovações de contrato e ciclos de reformulação, ele foi levado para as perspectivas finais.

Validação de dados e ciclo de atualização

A validação é feita verificando se os totais se alinham com sinais independentes, como valores comerciais, divulgações de fornecedores sobre exposição a ingredientes alimentares e mudanças de demanda em nível de aplicação discutidas em entrevistas. Quando uma variação é grande, as premissas são reabertas, e respondentes selecionados são recontatados se a lacuna não puder ser explicada por fatores visíveis, como preços ou substituição.

Antes da aprovação final, o modelo e os resultados escritos passam por múltiplas etapas de revisão para que a lógica das unidades, o tratamento de moeda e as divisões regionais permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como oscilações súbitas de preço de insumos ou mudanças regulatórias que alteram os usos permitidos. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do mercado global de texturizantes alimentares da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para texturizantes alimentares muitas vezes diferem porque o mesmo ingrediente pode ser contabilizado sob diferentes rótulos funcionais, e algumas estimativas utilizam bases de ano ou momentos de preço diferentes. As diferenças também surgem quando um publicador define texturizantes de forma restrita e outro inclui um grupo mais amplo de aditivos relacionados à textura, utilizados em mais funções.

Os principais fatores de divergência neste mercado geralmente vêm da forma como hidrocoloides, amidos, derivados de celulose e gelatinas são agrupados, e se aditivos funcionais adjacentes são incluídos mesmo quando não são vendidos principalmente para resultados de textura. As premissas de progressão de preço importam porque gomas e amidos podem se mover com ciclos agrícolas e restrições de oferta, e o momento de conversão de moeda pode alterar a visão em USD para os totais globais. As verificações de volume vinculadas ao comércio e a validação de uso em nível de aplicação, seguidas de uma atualização anual, são sinais de evidência que mantêm a Mordor Intelligence alinhada ao conjunto de demanda impulsionado por alimentos embalados para as famílias de texturizantes contabilizadas neste escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,97 bilhões de USD (2026) | |

| Publicador de Pesquisa Setorial A | 4,78 bilhões de USD (2024) | Um conjunto contabilizado mais restrito parece ser utilizado e está ancorado a um ano-base anterior, o que pode subestimar o total quando mais famílias de texturizantes e níveis de preço mais recentes são incluídos. |

| Publicador de Pesquisa Global B | 13,40 bilhões de USD (2025) | O escopo é enquadrado como agentes texturizantes e pode diferir no que é tratado como texturizante versus aditivo funcional adjacente, e a base do ano e as premissas de trajetória de preço podem alterar o total final em USD. |

Entre os três números, a maior parte da dispersão parece estar ligada ao que é contabilizado como texturizante e à forma como os preços são transportados entre os anos, e não a um único fator de demanda que muda da noite para o dia. Ao manter os insumos rastreáveis a sinais de produção de alimentos, movimento comercial e taxas de uso validadas, o número de mercado resultante permanece explicável e replicável para usuários que precisam de uma visão consistente.

Principais Questões Respondidas no Relatório

Qual o tamanho do mercado de texturizantes alimentares em 2026 e qual é a sua taxa de crescimento?

Atingiu USD 16,97 bilhões em 2026 e tem previsão de registrar um CAGR de 5,34% até 2031.

Qual tipo de produto detém a maior participação da demanda global?

Os derivados de celulose comandam 24,76% da receita de 2025, impulsionados pela panificação sem glúten e pela estabilização de laticínios.

Qual região geográfica lidera as receitas atualmente?

A América do Norte respondeu por 29,08% das vendas de 2025, refletindo o alto consumo de alimentos processados e a rigorosa supervisão da FDA.

Onde se espera o crescimento regional mais rápido?

A Ásia-Pacífico está projetada para avançar a um CAGR de 6,18% até 2031, impulsionada pelo aumento da renda disponível e pela adoção de dietas de origem vegetal.

Qual segmento está se expandindo mais rapidamente por forma?

Os texturizantes líquidos estão previstos para um CAGR de 6,52%, impulsionados por fabricantes de bebidas e molhos que priorizam a dispersão rápida.

Página atualizada pela última vez em: