Taille et part du marché des texturants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.97 Milliards de dollars |

| Taille du Marché (2031) | 22.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des texturants alimentaires par Mordor Intelligence

La taille du marché des texturants alimentaires en 2026 est estimée à 16,97 milliards USD, en hausse par rapport à la valeur de 2025 de 16,11 milliards USD, avec des projections pour 2031 indiquant 22,01 milliards USD, progressant à un CAGR de 5,34 % sur la période 2026-2031. La croissance du marché est principalement portée par l'expansion industrielle des protéines végétales, qui nécessitent des hydrocolloïdes avancés, ainsi que par le soutien réglementaire en faveur des déclarations d'étiquette propre. Par ailleurs, la demande croissante d'aliments conditionnés haut de gamme offrant une texture améliorée contribue à la trajectoire ascendante du marché. Les dérivés de cellulose continuent de jouer un rôle crucial dans le maintien de la stabilité des produits de boulangerie sans gluten et des produits laitiers, tandis que l'inuline gagne en popularité en raison de sa double fonctionnalité en tant que fibre prébiotique et améliorant de texture. Les ingrédients d'origine naturelle connaissent une demande plus élevée, les consommateurs évitant de plus en plus les additifs chimiquement modifiés, ce qui reflète un changement de préférences des consommateurs vers des options plus naturelles. L'Amérique du Nord reste la région leader en termes de génération de revenus, tandis que la région Asie-Pacifique émerge comme un moteur clé de la croissance mondiale. Cette expansion est soutenue par la hausse des revenus disponibles et l'adoption croissante des habitudes alimentaires occidentales dans la région. Les fournisseurs d'ingrédients s'éloignent des ventes basées sur les produits de base et se concentrent sur les collaborations en matière de recherche et développement (R&D). Ces partenariats visent à développer des systèmes propriétaires de gommes et d'amidons, aidant les fournisseurs à renforcer leurs relations avec les clients et à maintenir leurs marges bénéficiaires.

Principaux enseignements du rapport

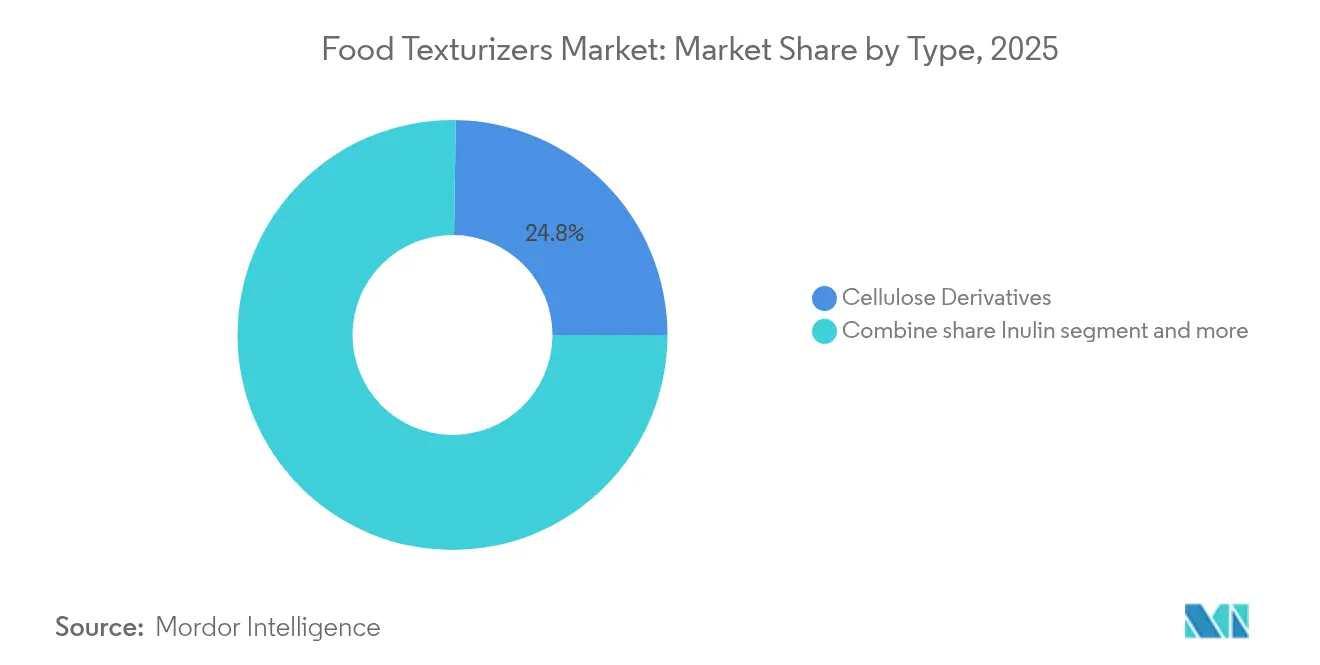

- Par type, les dérivés de cellulose ont dominé avec 24,76 % de la part du marché des texturants alimentaires en 2025, tandis que l'inuline devrait croître à un CAGR de 6,46 % jusqu'en 2031.

- Par source, les texturants naturels représentaient 60,98 % des revenus en 2025 ; les variantes synthétiques sont en retrait, mais les systèmes naturels devraient se développer à un CAGR de 6,55 % jusqu'en 2031.

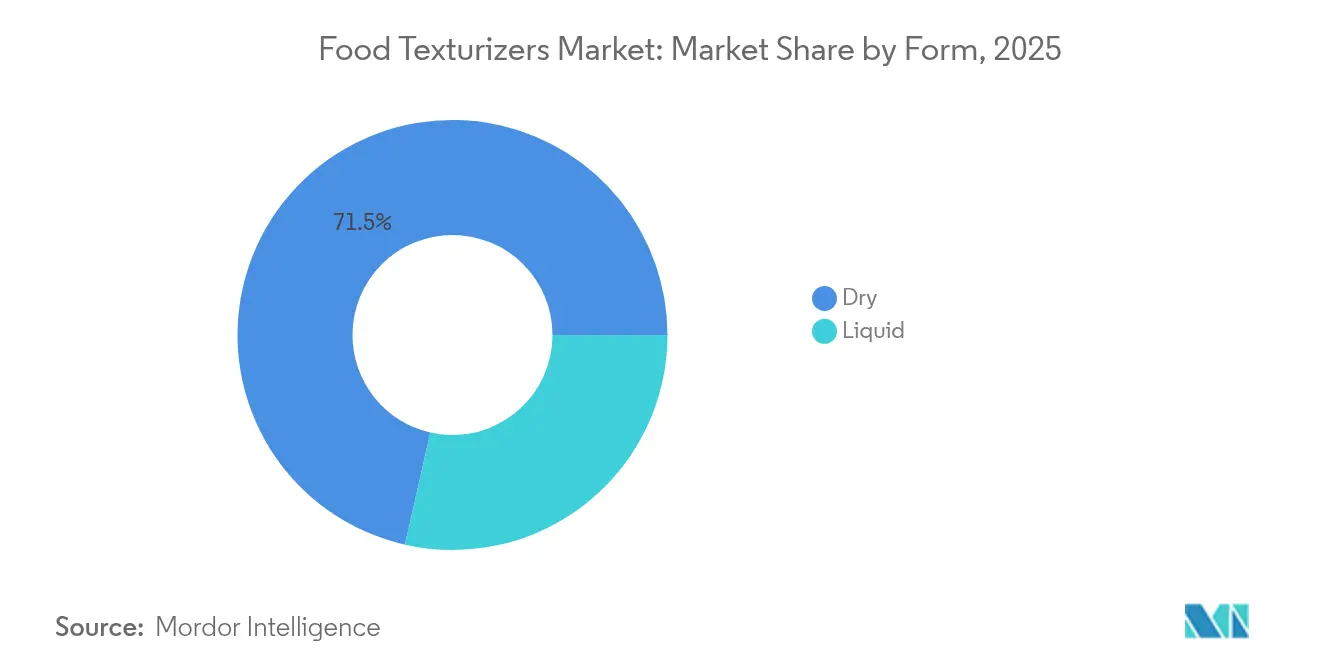

- Par forme, les produits secs ont capturé 71,45 % du volume en 2025 ; les formulations liquides représentent la voie de croissance la plus rapide, progressant à un CAGR de 6,52 % jusqu'en 2031.

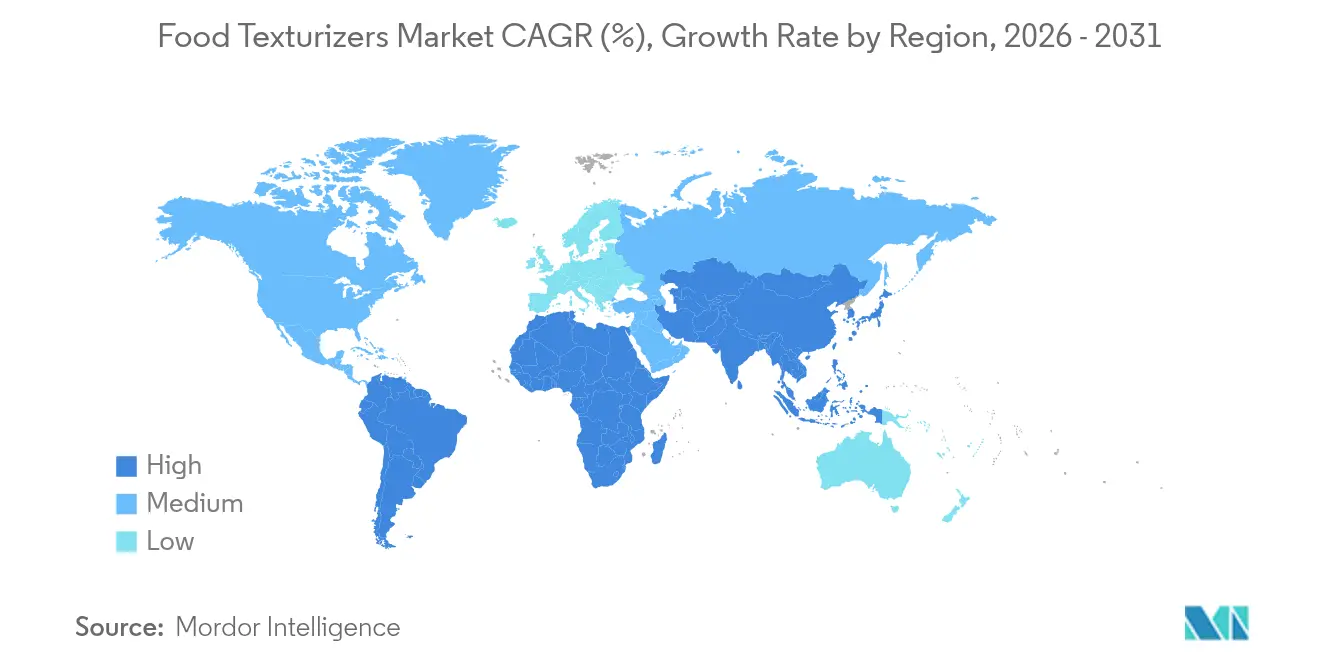

- Par géographie, l'Amérique du Nord détenait 29,08 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des texturants alimentaires

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte demande d'aliments transformés nécessitant des stabilisants et des hydrocolloïdes pour la texture et la durée de conservation | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les produits végétaux et végétaliens nécessitent des texturants avancés pour reproduire les textures des produits d'origine animale | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les tendances d'étiquette propre favorisent l'utilisation de texturants peu transformés tels que les gommes, les pectines et les amidons | +1.3% | Mondial, mené par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Les avancées technologiques améliorent les hydrocolloïdes et les amidons pour une stabilité dans diverses conditions | +0.9% | Mondial, avec des centres de recherche et développement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les produits haut de gamme mettent en avant des textures uniques comme proposition de valeur clé | +0.7% | Amérique du Nord, Europe, marchés aisés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les aliments et boissons fonctionnels utilisent des texturants pour masquer les notes indésirables provenant des nutriments ajoutés | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'aliments transformés nécessitant des stabilisants et des hydrocolloïdes pour la texture et la durée de conservation

La consommation d'aliments transformés continue d'augmenter dans les économies en cours d'urbanisation, où les ménages à double revenu privilégient la commodité. Cependant, la stabilité de texture que les consommateurs attendent face aux fluctuations de température et aux longues durées de conservation repose sur des réseaux d'hydrocolloïdes qui préviennent la synérèse dans les sauces réfrigérées et retardent le rassissement des produits de boulangerie. La gomme xanthane et la carboxyméthylcellulose sont devenues des standards dans les vinaigrettes et les crèmes glacées, car elles maintiennent la viscosité sous contrainte de cisaillement lors des opérations de pompage et de remplissage — une exigence technique que les amidons ordinaires ne peuvent satisfaire sans modification chimique. Le Département de l'agriculture des États-Unis a rapporté que la consommation par habitant de repas prêts à consommer a augmenté de 8 % entre 2019 et 2024, une tendance qui corrèle avec l'augmentation du tonnage d'hydrocolloïdes dans les cuisines industrielles. Cette demande ne se limite pas à la conservation ; elle reflète un glissement vers des expériences alimentaires élaborées, où les indices de texture signalent la fraîcheur et la qualité, même dans des produits ayant une durée de conservation ambiante de 90 jours. L'implication économique est que les dépenses en texturants par tonne de produits finis augmentent plus rapidement que l'inflation des ingrédients, car les marques se différencient sur le plan sensoriel plutôt que sur le seul critère du prix.

Les produits végétaux et végétaliens nécessitent des texturants avancés pour reproduire les textures des produits d'origine animale

Les substituts de viande et de produits laitiers à base de plantes font face à un défi structurel, car les protéines de légumineuses et de céréales ne possèdent pas la structure fibreuse du tissu musculaire ni les propriétés émulsifiantes de la caséine, ce qui crée un écart de texture. La méthylcellulose et le glucomannane de konjac sont particulièrement bien positionnés pour répondre à ce problème. La méthylcellulose présente une gélification thermique inverse, formant un réseau gel au-dessus de 50 degrés Celsius qui reproduit la cohésion et le moelleux de la graisse animale pendant la cuisson. Cette propriété a été utilisée par des entreprises telles qu'Impossible Foods et Beyond Meat dans leurs formulations de hamburgers phares. DuPont a indiqué dans son rapport annuel 2024 que les ventes de ses mélanges texturants Ticaloid pour les applications à base de plantes ont augmenté de 22 % d'une année sur l'autre, ce qui témoigne de la progression de cette catégorie du marché de niche vers le grand public. Le défi ne se limite pas aux substituts de viande. Les formulations de fromages à base de plantes nécessitent une combinaison d'amidon de tapioca, de carraghénane et de levure nutritionnelle pour reproduire les caractéristiques de fondu et d'étirement de la mozzarella. Cependant, l'acceptation par les consommateurs dépend de la résolution du problème de sensation « gommeuse » en bouche causée par une utilisation excessive d'hydrocolloïdes. Pour surmonter cela, les formulateurs ont recours au micro-dosage de plusieurs texturants — généralement trois à cinq dans un seul produit — afin d'atteindre l'équilibre souhaité entre fermeté, cohésion et fondant. Bien que cette approche augmente les coûts de formulation, elle crée également des barrières au changement une fois la recette optimisée.

Les tendances d'étiquette propre favorisent l'utilisation de texturants peu transformés tels que les gommes, les pectines et les amidons

Le scepticisme des consommateurs à l'égard des additifs synthétiques a réduit la gamme d'ingrédients acceptables, incitant les fabricants à se concentrer sur des options telles que les gommes, les pectines et les amidons natifs, qui peuvent être étiquetés comme « pectine de fruit » ou « amidon de tapioca » plutôt que sous des numéros E ou des noms chimiques. La réévaluation par l'Autorité européenne de sécurité des aliments (EFSA) du dioxyde de titane en 2024, qui a abouti à son interdiction dans l'ensemble de l'Union européenne, a renforcé l'examen minutieux des additifs fonctionnels [1]Source : Autorité européenne de sécurité des aliments : Autorité européenne de sécurité des aliments, "Organismes génétiquement modifiés", efsa.europa.eu. Cela a encouragé les marques à reformuler leurs produits en utilisant des extraits végétaux reconnaissables, même lorsque de tels changements impliquent des compromis en termes de performance. La pectine dérivée de l'écorce d'agrumes ou du marc de pomme offre un fort attrait en matière d'étiquette propre. Cependant, son mécanisme de gélification dépendant du calcium limite son utilisation dans les boissons à faible pH, créant une demande pour des pectines enzymatiquement modifiées capables de gélifier sans nécessiter de cations divalents, tout en pouvant être étiquetées comme « pectine ». Ingredion, lors de son appel aux résultats du troisième trimestre 2024, a mis en avant la croissance de son portefeuille d'amidons à étiquette propre, qui comprend des amidons physiquement modifiés évitant la réticulation chimique.

Les avancées technologiques améliorent les hydrocolloïdes et les amidons pour une stabilité dans diverses conditions

La fonctionnalité des hydrocolloïdes a traditionnellement été limitée par leur sensibilité aux niveaux de pH extrêmes, aux fortes concentrations en sel et aux cycles de congélation-décongélation. Cependant, les avancées en ingénierie enzymatique et en dépolymérisation contrôlée favorisent le développement de texturants de nouvelle génération offrant des capacités de traitement plus larges. En 2024, CP Kelco a introduit une variante de gomme gellane qui reste stable dans les boissons protéinées acides à un pH de 3,5. Cette innovation élimine le besoin de pectine à haute teneur en méthoxyle, simplifiant ainsi les processus de formulation. Les amidons modifiés produits par extrusion ou traitement thermique-humidité présentent un comportement rhéofluidifiant, ce qui améliore la pompabilité dans les sauces à haute teneur en solides tout en maintenant l'adhérence sur les surfaces verticales. Ces caractéristiques sont essentielles pour des applications telles que le ketchup et les sauces barbecue. Cargill, dans son rapport de développement durable 2024, a souligné que son amidon de maïs cireux enzymatiquement débranché réduit la rétrogradation dans les pâtes réfrigérées de 40 % par rapport à l'amidon natif. Cette amélioration prolonge la durée de conservation des produits sans nécessiter de conservateurs supplémentaires. L'avantage concurrentiel sur le marché repose désormais sur la personnalisation spécifique à l'application. Par exemple, un texturant conçu pour un yaourt à base de plantes doit tolérer la pasteurisation à haute température sur courte durée (HTST), résister à la synérèse pendant le stockage à froid et offrir un profil aromatique neutre qui ne masque pas les inclusions de fruits. Atteindre ce niveau de personnalisation nécessite des essais en pilote et une validation sensorielle, offrant un avantage concurrentiel aux fournisseurs disposant de solides équipes de service technique et de centres d'application régionaux.

Analyse d'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des additifs alimentaires synthétiques ou peu familiers | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle réglementaire et exigences d'étiquetage complexes | -0.6% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant les effets potentiels sur la santé de certains émulsifiants | -0.7% | Europe et Amérique du Nord, émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Disponibilité et qualité fluctuantes des matières premières naturelles | -0.5% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des additifs alimentaires synthétiques ou peu familiers

La transparence des ingrédients est passée d'une préférence de niche à une attente courante des consommateurs. Les consommateurs évitent de plus en plus les produits contenant des additifs qu'ils ne reconnaissent pas ou ne savent pas prononcer, ce qui a eu un impact significatif sur les texturants synthétiques tels que le stéaroyl lactylate de sodium et le polysorbate 80. Une enquête menée en 2024 par le Conseil international d'information sur l'alimentation (IFIC) a révélé que 67 % des consommateurs américains évitent activement les aliments contenant des ingrédients « aux consonances chimiques », contre 52 % en 2020. Ce scepticisme s'étend également aux hydrocolloïdes d'origine naturelle mais moins familiers, tels que la gomme gellane et le glucomannane de konjac [2]Source : Conseil international de l'information sur l'alimentation (IFIC) : Conseil international de l'information alimentaire, "IFIC Spotlight Survey : De "l'aspect chimique" à "la propreté" : Perspectives des consommateurs sur les ingrédients alimentaires", ific.org. En réponse, les marques reformulent leurs produits en utilisant des ingrédients « du placard de cuisine » familiers tels que la fécule de maïs, la gélatine et la pectine. Cependant, ces substitutions entraînent souvent des compromis, notamment une durée de conservation plus courte ou des modifications de texture, dans le cadre des efforts visant à maintenir un positionnement d'étiquette propre. Un défi majeur réside dans l'incapacité des amidons simples à atteindre la texture souhaitée dans de nombreuses applications végétales et fonctionnelles. Par exemple, la méthylcellulose, connue pour ses propriétés uniques de gélification thermique, reste indispensable pour les produits carnés à base de plantes. Cependant, sa désignation par numéro E (E461) crée des perceptions négatives chez les consommateurs, notamment en Europe. Cette situation engendre des variations régionales dans les formulations. Par exemple, un produit vendu en Allemagne peut utiliser des fibres d'agrumes et de l'amidon de pomme de terre natif, tandis que le même produit aux États-Unis peut contenir de l'amidon alimentaire modifié et du carraghénane. Ces différences régionales ajoutent de la complexité et augmentent les coûts de la chaîne d'approvisionnement.

Renforcement du contrôle réglementaire et exigences d'étiquetage complexes

Les cadres réglementaires relatifs aux additifs alimentaires deviennent de plus en plus stricts à l'échelle mondiale, les autorités exigeant une documentation de sécurité plus détaillée, des déclarations d'allergènes et une traçabilité de l'origine. Ces exigences imposent une charge considérable aux petits fournisseurs de texturants et retardent l'approbation de nouveaux produits. La stratégie « De la ferme à la table » de l'Union européenne impose une traçabilité complète de la chaîne d'approvisionnement pour tous les ingrédients alimentaires d'ici 2027. Cela oblige les fournisseurs d'hydrocolloïdes à documenter l'origine géographique des algues utilisées pour le carraghénane ou la souche microbienne impliquée dans la fermentation de la gomme xanthane. Aux États-Unis, la directive 2024 de la Food and Drug Administration (FDA) sur les allégations « naturelles » interdit l'utilisation de ce terme pour tout ingrédient soumis à une modification chimique. Cela exclut effectivement les amidons modifiés et les celluloses chimiquement réticulées d'être commercialisés en tant qu'ingrédients à étiquette propre [3]Source : U.S. Food & Drug Administration : U.S. Food & Drug Administration, "Guidance for Industry : Nutrition and Supplement Facts Labels Questions and Answers Related to the Compliance Date, Added Sugars, and Declaration of Quantitative Amounts of Vitamins and Minerals," fda.gov. Ces normes en évolution créent des défis de conformité qui favorisent les fournisseurs multinationaux disposant d'équipes dédiées aux affaires réglementaires. Par exemple, Ingredion et Cargill maintiennent des dossiers réglementaires pour plus de 200 variantes de texturants dans 50 juridictions, une capacité que les transformateurs régionaux ne peuvent souvent pas égaler. Par conséquent, la complexité croissante des exigences réglementaires consolide la base de fournisseurs, car les fabricants alimentaires préfèrent travailler avec des prestataires capables d'assurer la conformité réglementaire mondiale plutôt que de gérer plusieurs fournisseurs régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dérivés de cellulose en tête, l'inuline en forte croissance grâce à son attrait prébiotique

Les dérivés de cellulose représentaient 24,76 % de la part de marché en 2025, portés par leur rôle essentiel dans la boulangerie sans gluten. L'hydroxypropylméthylcellulose (HPMC), en particulier, confère à la pâte une extensibilité et une structure de mie que les amidons natifs ne peuvent reproduire. L'inuline devrait croître à un taux annuel de 6,46 % jusqu'en 2031, représentant la croissance la plus rapide parmi tous les types de texturants. Cette croissance est attribuée à sa double fonctionnalité en tant que fibre prébiotique et substitut de matière grasse dans les formulations à calories réduites.

Les gommes et pectines continuent de jouer un rôle significatif dans les applications laitières et de boissons. Par exemple, la rhéologie pseudoplastique de la gomme xanthane permet la production de vinaigrettes versables qui adhèrent aux feuilles de salade, améliorant ainsi la satisfaction des consommateurs et favorisant les achats répétés. Les gélatines font face à des défis en raison de la popularité croissante des régimes à base de plantes. L'agar et la pectine remplacent progressivement les gélatines porcines et bovines dans les confiseries gélifiées, bien que la texture reste imparfaite, l'agar produisant une bouchée plus ferme et plus cassante. L'amidon et ses dérivés dominent les applications sensibles aux coûts, telles que les jus de viande, les soupes et les garnitures de tartes. L'amidon de maïs cireux modifié, par exemple, offre une viscosité à un tiers du coût des hydrocolloïdes. Cependant, les tendances d'étiquette propre déplacent la demande vers des amidons physiquement modifiés ou natifs, qui offrent une stabilité réduite lors des cycles de congélation-décongélation.

Par source : les texturants naturels captent de la valeur, les synthétiques subissent une pression sur les marges

Les texturants d'origine naturelle représentaient 60,98 % de la part de marché en 2025 et devraient croître à un taux de 6,55 % jusqu'en 2031. Cette croissance est portée par les exigences d'étiquette propre et les préoccupations croissantes des consommateurs concernant les ingrédients chimiquement modifiés, qui remodèlent les stratégies d'approvisionnement. L'écart de performance entre les texturants naturels et synthétiques se réduit. Par exemple, les pectines enzymatiquement modifiées offrent désormais une solubilité à froid comparable aux éthers de cellulose synthétiques, tandis que la gomme xanthane issue de la fermentation assure une stabilité de viscosité dans des plages variées de pH et de température, rivalisant avec les performances des amidons chimiquement réticulés.

Les texturants synthétiques, tels que la carboxyméthylcellulose sodique (CMC) et le phosphate de distarch hydroxypropylé, continuent de bénéficier d'avantages en termes de coût, étant généralement 20 % à 30 % moins chers par unité fonctionnelle. Ces options synthétiques restent largement utilisées dans la boulangerie industrielle et les applications de viandes transformées, où l'étiquetage des ingrédients est moins scruté. Cependant, la structure tarifaire diverge. Les texturants naturels commandent des primes de prix de 15 % à 25 %, mais font face à une plus grande volatilité des prix des matières premières. En revanche, les alternatives synthétiques se positionnent sur le volume dans les segments banalisés, où les marges sont de plus en plus comprimées.

Par forme : le sec domine la logistique, le liquide progresse dans les applications de boissons

En 2025, les texturants sous forme sèche détenaient une part de marché de 71,45 %. Cette domination est attribuée à leurs avantages logistiques, notamment la facilité de manutention en vrac, la longue durée de conservation sans réfrigération et l'aptitude à un dosage précis dans les processus de fabrication automatisés. Ces caractéristiques font des texturants sous forme sèche un choix privilégié pour de nombreux fabricants recherchant l'efficacité et la rentabilité dans leurs opérations.

D'autre part, les formulations liquides devraient croître à un taux annuel de 6,52 % jusqu'en 2031. Cette croissance est portée par les fabricants de boissons et de sauces qui privilégient la dispersion rapide et l'uniformité par rapport à la commodité de stockage. Les différences techniques entre les deux formes sont notables. Par exemple, la gomme xanthane sèche nécessite un mélange à cisaillement élevé pour s'hydrater complètement et prévenir la formation de « grumeaux ». En revanche, les concentrés liquides se dispersent instantanément, réduisant le temps de préparation des lots et la consommation d'énergie dans les productions à fort débit. De plus, les texturants liquides permettent un micro-dosage dans les applications à faible viscosité, telles que les boissons sportives et les eaux aromatisées, où les formes en poudre peuvent entraîner des agglomérats et une distribution inégale.

Analyse géographique

L'Amérique du Nord est apparue comme le segment leader en 2025, captant 29,08 % de la part de marché mondiale. Cette domination est attribuée à la consommation par habitant la plus élevée d'aliments transformés et de commodité dans la région, où les texturants sont indispensables dans diverses catégories, notamment les plats surgelés et les sauces à longue conservation. La région bénéficie de chaînes d'approvisionnement bien établies, d'une surveillance stricte de la Food and Drug Administration (FDA), qui favorise les fournisseurs disposant d'une documentation de sécurité complète, et d'une base de consommateurs disposés à payer des prix premium pour des formulations à étiquette propre. Ces formulations intègrent souvent des ingrédients reconnaissables tels que les gommes et les amidons. En outre, les directives diététiques 2024 du Département de l'agriculture des États-Unis (USDA), qui mettent l'accent sur un apport accru en fibres, ont indirectement stimulé la demande d'inuline et d'amidons résistants. Ces ingrédients offrent non seulement des avantages prébiotiques, mais améliorent également la fonctionnalité texturale dans les produits alimentaires.

La région Asie-Pacifique devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) anticipé de 6,18 % jusqu'en 2031. Cette croissance est principalement portée par la hausse des revenus disponibles dans des pays tels que la Chine et l'Inde, qui influencent des changements alimentaires vers les aliments transformés, les protéines végétales et les produits laitiers haut de gamme. En Chine, le marché de la viande à base de plantes dépend fortement des texturants pour reproduire la texture fibreuse des viandes traditionnelles comme le porc et le poulet. Des ingrédients tels que la méthylcellulose et le glucomannane de konjac sont devenus des standards dans des aliments populaires, notamment les raviolis et les brioches vapeur, car ils contribuent à obtenir la texture et la qualité souhaitées.

En Europe, la dynamique du marché est façonnée par les rigoureux processus de réévaluation de l'Autorité européenne de sécurité des aliments (EFSA), qui imposent des révisions périodiques de sécurité pour tous les additifs alimentaires. De plus, l'activisme des consommateurs a joué un rôle significatif en faisant du positionnement à étiquette propre une nécessité concurrentielle plutôt qu'une simple stratégie de différenciation. L'interdiction par l'Union européenne (UE) du dioxyde de titane en 2024 a encore intensifié l'examen des additifs fonctionnels. Ce changement réglementaire a incité les marques à reformuler leurs produits en utilisant des extraits botaniques et des amidons natifs, même lorsque ces ajustements impliquent des compromis en termes de performance. Ces évolutions témoignent de l'engagement de la région en faveur de la sécurité et de la transparence dans la production alimentaire.

Paysage réglementaire

Les texturants alimentaires sont principalement réglementés en tant qu'additifs alimentaires et auxiliaires technologiques, la conformité étant ancrée dans des listes positives, des spécifications et des règles d'étiquetage spécifiques à chaque juridiction. Aux États-Unis, la surveillance de la FDA en vertu du 21 CFR Part 170 définit les texturants comme des substances qui affectent l'apparence ou la texture des aliments, façonnant les voies de pétition GRAS et d'additif alimentaire ainsi que les exigences de documentation associées lorsque des hydrocolloïdes et des amidons modifiés sont utilisés.

Dans l'Union européenne, le programme de réévaluation des additifs mené par l'EFSA et les mises à jour des spécifications continuent de renforcer les exigences en matière de données et de qualité pour les stabilisants et les agents épaississants utilisés dans les aliments courants et les catégories sensibles. L'EFSA a publié des orientations mises à jour sur les exigences de données scientifiques pour l'autorisation des additifs alimentaires le 20 janvier 2026, et le règlement (UE) 2026/196 (28 janvier 2026) a mis à jour les spécifications et les règles d'utilisation de plusieurs gommes et pectines, avec des dispositions transitoires liées aux produits mis sur le marché avant le 18 août 2026. En Asie, la Chine a finalisé la norme GB 1886.41-2025 pour la gomme xanthane, entrant en vigueur le 2 mars 2026, tandis qu'Israël a ouvert un processus de consultation publique (se terminant le 19 février 2026) sur la mise en œuvre de changements alignés sur les règles de l'UE relatives aux agents d'amélioration des denrées alimentaires, soulignant le besoin croissant de dossiers multi-marchés, de traçabilité et de gestion des spécifications.

Analyse de la chaîne de valeur

La chaîne de valeur des texturants alimentaires commence généralement par les matières premières amont (algues, peaux d'agrumes et de pommes, maïs/maïs cireux, tapioca, sources de chicorée/inuline, intrants de fermentation microbienne et dérivés pétrochimiques pour certaines celluloses), puis passe par l'extraction et le raffinage, la formulation et le mélange en systèmes spécifiques aux applications, et la distribution aux fabricants industriels de produits alimentaires et de boissons. Une part croissante de la création de valeur est liée au savoir-faire en formulation, à la documentation réglementaire et au support applicatif, les fournisseurs vendant de plus en plus des systèmes stabilisants plutôt que des ingrédients uniques standardisés pour répondre aux besoins de dispersion, de stabilité à la congélation-décongélation et de tolérance aux procédés dans les lignes végétales, laitières, de boulangerie et de boissons.

Les récentes actions sur la chaîne d'approvisionnement placent également la traçabilité et la sécurité de l'approvisionnement au cœur de la concurrence pour les hydrocolloïdes naturels. Nexira a finalisé son acquisition du producteur marocain d'ingrédients à base de caroube Keragum en juillet 2026, renforçant l'accès amont à la gomme de caroube et améliorant le contrôle de l'origine. Du côté de l'innovation en aval, IFF a lancé Danisco Grindsted DuoGel en EMEA en juin 2026, un système pectine-carraghénane pour les gummies à base végétale, montrant comment les fournisseurs utilisent la production régionale et le service technique pour répondre aux besoins de transformation tels que la stabilité thermique et les cycles de reformulation des clients.

Paysage concurrentiel

Le marché des texturants alimentaires est modérément consolidé, avec 5 à 7 conglomérats multinationaux d'ingrédients représentant une part significative des revenus mondiaux. Ces entreprises s'appuient sur des portefeuilles diversifiés, une intégration verticale dans l'approvisionnement en matières premières et une expertise réglementaire étendue, créant de fortes barrières à l'entrée. Les acteurs clés tels qu'Archer Daniels Midland, Cargill, DuPont, Ingredion et Kerry Group dominent grâce à leurs avantages en matière d'approvisionnement, de développement d'applications et de portée mondiale. Parallèlement, des spécialistes régionaux tels que CP Kelco dans les hydrocolloïdes et Roquette dans les amidons se concentrent sur l'expertise de niche et les relations étroites avec les clients pour s'emparer des segments de marché premium.

Le marché évolue d'une offre de produits de base vers des partenariats de co-développement. Les fournisseurs de texturants intègrent de plus en plus des équipes de service technique au sein des installations de recherche et développement (R&D) de leurs clients afin d'optimiser collaborativement les formulations. Cette approche favorise la fidélisation des clients en créant des coûts de changement et en assurant une stabilité des revenus à long terme. Par ailleurs, des opportunités émergent dans les texturants issus de la fermentation, tels que la gélatine issue de la fermentation de précision et les exopolysaccharides microbiens. Ces innovations contournent les chaînes d'approvisionnement agricoles, offrent des atouts en matière d'étiquette propre et attirent des investissements en capital-risque et d'entreprise, les entreprises cherchant à atténuer la volatilité des matières premières. Parmi les nouveaux perturbateurs figurent des entreprises de biotechnologie utilisant la biologie synthétique pour produire de la gélatine et du collagène sans composants animaux. Ces ingrédients commandent des primes de prix de 3 à 5 fois supérieures dans les applications à base de plantes et certifiées halal.

La technologie devient également un facteur concurrentiel clé. Par exemple, l'outil numérique de prédiction de viscosité d'Ingredion, lancé en 2024, permet aux clients de simuler virtuellement les performances des texturants, réduisant ainsi les délais de cycle de formulation de 30 % et renforçant la fidélisation des clients. L'activité en matière de brevets se concentre dans des domaines tels que les hydrocolloïdes modifiés par voie enzymatique et les technologies d'encapsulation masquant les arômes indésirables dans les aliments fonctionnels. En 2024, DuPont a déposé 12 brevets relatifs aux texturants, axés sur des variantes de méthylcellulose offrant une stabilité thermique améliorée et des caractéristiques d'étiquette propre. Le paysage concurrentiel est de plus en plus bifurqué. Les leaders en volume se concurrencent sur les coûts et la fiabilité dans les catégories banalisées telles que les jus de viande et les soupes, tandis que les fournisseurs axés sur l'innovation obtiennent des marges plus élevées dans des segments tels que les viandes à base de plantes, les boissons fonctionnelles et les produits laitiers alternatifs haut de gamme, où la texture est un facteur d'achat déterminant.

Leaders du secteur des texturants alimentaires

Archer Daniels Midland Co.

Cargill Inc.

DuPont de Nemours Inc.

Ingredion Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et la gestion des spécifications créent des opportunités pour les fournisseurs capables d'aider les marques multinationales à maintenir une texture homogène tout en composant avec des spécifications d'additifs plus strictes et un examen accru des étiquettes propres. Le règlement (UE) 2026/196 (28 janvier 2026) a mis à jour les spécifications et les règles d'utilisation de plusieurs gommes et pectines (y compris la gomme xanthane et les pectines), avec des dispositions transitoires liées au 18 août 2026, ce qui pousse les fabricants à valider la qualité des matières premières, à renforcer les certificats d'analyse et à ajuster les systèmes stabilisants pour rester conformes aux spécifications mises à jour dans toutes les régions.

La localisation des capacités et les améliorations des capacités ouvrent également des voies commerciales pour les texturants intégrés dans des plateformes d'ingrédients plus larges destinées aux aliments transformés et aux formulations à base végétale. En janvier 2026, Cargill a lancé les travaux d'expansion de son usine de Pékin (investissement supérieur à 45 millions RMB) avec des lignes de production pour poudres aromatisées et enrobages surgelés, soutenant un approvisionnement régional plus rapide pour les systèmes d'ingrédients liés à la texture utilisés dans les enrobages et les plats préparés. Aux États-Unis, ADM a annoncé en janvier 2026 une expansion de 26 millions USD de son campus d'innovation d'Erlanger, dans le Kentucky, ajoutant de l'espace et augmentant la capacité de production, ce qui répond à la demande de clients recherchant un soutien en formulation pour la texture, l'enrichissement protéique et des étiquettes plus propres. Les collaborations sectorielles ouvrent des voies supplémentaires, notamment les travaux soutenus par EIT Food sur la mise à l'échelle de protéines texturantes à étiquette propre, visant à remplacer les hydrocolloïdes conventionnels et les œufs dans certaines applications où les listes d'ingrédients sont sous pression.

Développements récents du secteur

- Juin 2026 : Ingredion a annoncé une acquisition recommandée, entièrement en numéraire, de Tate & Lyle PLC, valorisant la transaction à environ 3,7 milliards GBP, afin d'élargir sa plateforme d'ingrédients spécialisés couvrant les texturants et les capacités de formulation connexes. Ce regroupement améliore sa position en matière de co-développement client et élargit la profondeur du portefeuille utilisé dans les programmes de reformulation liés au mouthfeel, à la stabilité et aux étiquettes propres pour les comptes alimentaires et de boissons mondiaux.

- Avril 2025 : DSM-Firmenich a augmenté sa participation dans Yantai DSM Andre Pectin Company Limited de 75 % à 90,5 % en acquérant une participation supplémentaire de 15,5 %. Cette opération renforce le contrôle sur l'approvisionnement en pectine et la gouvernance de fabrication, soutenant les clients qui dépendent de spécifications de pectine constantes pour la confiserie, les produits laitiers et les boissons texturantes.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco, renforçant sa position dans les solutions spécialisées pour l'alimentaire et les boissons grâce à un portefeuille d'hydrocolloïdes naturels plus solide, incluant pectine et gommes spécialisées. Cette intégration élargit la couverture applicative pour les systèmes de texture végétaux, laitiers et de boissons et accroît la capacité à proposer des solutions stabilisantes groupées aux fabricants multinationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les texturants alimentaires vendus pour être utilisés dans la fabrication de produits alimentaires et de boissons afin de créer, modifier ou maintenir la texture, y compris l'épaississement, la gélification, la stabilisation et l'amélioration du mouthfeel. Le marché est mesuré en valeur dans les principales régions.

Exclusions du périmètre : nous excluons les usages industriels de rhéologie non alimentaires, et nous ne considérons pas les ingrédients de base utilisés principalement pour leur apport calorique comme des texturants alimentaires.

Aperçu de la segmentation

- Par type

- Dérivés de cellulose

- Gommes et pectines

- Gélatines

- Amidon et dérivés

- Inuline

- Autres types

- Par source

- Naturel

- Synthétique

- Par forme

- Sec

- Liquide

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement d'une liste claire de ce qui constitue un texturant alimentaire et de son utilisation dans les aliments emballés, puis par la cartographie des chaînes d'approvisionnement et des liens commerciaux vérifiables dans les registres publics. Nous nous sommes appuyés sur des sources ouvertes telles que les statistiques alimentaires et agricoles de la FAO, les tableaux commerciaux UN Comtrade, les listes d'additifs alimentaires de la FDA américaine, les notes d'orientation de la Commission européenne et de l'EFSA, ainsi que les normes CODEX pour les usages autorisés et le contexte d'étiquetage.

Pour relier ces règles et flux à la valeur du marché, nous avons également examiné les rapports annuels et présentations aux investisseurs des fournisseurs d'ingrédients, les publications d'associations sur les hydrocolloïdes et les amidons, ainsi que la couverture médiatique fiable des tendances de formulation telles que l'étiquette propre et les recettes à base végétale. Dans certains cas, nous avons utilisé des abonnements payants pour les données financières d'entreprises, les brevets et les vues import-export au niveau des expéditions afin de confirmer les mouvements directionnels et d'éviter les doubles comptages dans les échanges transfrontaliers. Les sources mentionnées ci-dessus sont indicatives, et nous nous sommes appuyés sur des documents publics supplémentaires et des vérifications croisées pour collecter les données, valider les hypothèses et résoudre les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès de fournisseurs d'ingrédients, de distributeurs et de formulateurs de produits alimentaires et de boissons, afin de valider la manière dont les texturants sont achetés et substitués dans des applications telles que les produits laitiers, la boulangerie, les sauces, les boissons et les plats préparés. Puisqu'il s'agit d'un marché mondial, la couverture s'est étendue à l'APAC, à l'EMEA et aux Amériques, et les discussions ont servi à tester la mouvement des prix, le rythme d'adoption et la répartition pratique entre les texturants et les fonctions additives connexes.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 13 % | APAC : 51 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 48 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique combinant les approches descendante et ascendante, en partant du bassin de demande créé par la production de produits alimentaires et de boissons transformés, puis en appliquant des hypothèses d'intensité d'utilisation pour la modification de texture dans les principales catégories. Nous avons corroboré les résultats avec des approximations ascendantes sélectives, incluant l'exposition au chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux et des tests de cohérence prix par kg multiplié par volume, afin d'ajuster les totaux si nécessaire.

Dans le modèle, quelques variables font la majeure partie du travail : la croissance de la production d'aliments transformés par région, l'évolution du mix vers les aliments pratiques et les recettes reformulées, les mouvements import-export pour les principaux intrants hydrocolloïdes et amidons, la direction observée des prix pour les gommes, amidons, gélatines et dérivés de cellulose, ainsi que les schémas de pénétration au niveau des applications pour les besoins de stabilisation et d'épaississement. Lorsque certains pays ne publient pas de données claires par catégorie chaque année, les lacunes ont été traitées à l'aide de proxys commerciaux du voisin le plus proche et en reportant les taux d'utilisation vérifiés jusqu'à l'apparition d'un nouveau signal.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que différentes trajectoires pour la normalisation des prix des intrants, le passage à l'étiquette propre et la croissance des aliments emballés puissent être exprimées clairement et discutées avec les personnes interrogées. Une fois qu'un scénario correspondait à la manière dont les répondants décrivaient les renouvellements de contrats et les cycles de reformulation, il était intégré dans les perspectives finales.

Validation des données et cycle de mise à jour

La validation consiste à vérifier si les totaux s'alignent sur des signaux indépendants tels que les valeurs commerciales, les divulgations des fournisseurs concernant leur exposition aux ingrédients alimentaires, et les évolutions de la demande au niveau des applications évoquées lors des entretiens. Lorsqu'un écart est important, les hypothèses sont réexaminées, et des répondants sélectionnés sont recontactés si l'écart ne peut être expliqué par des facteurs visibles comme la tarification ou la substitution.

Avant validation finale, le modèle et les résultats écrits passent par plusieurs étapes de révision afin que la logique des unités, la gestion des devises et les répartitions régionales restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations soudaines des prix des intrants ou des changements réglementaires modifiant les usages autorisés. Juste avant la livraison, un analyste effectue un dernier passage afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché mondial des texturants alimentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les texturants alimentaires diffèrent souvent car le même ingrédient peut être comptabilisé sous différentes étiquettes fonctionnelles, et certaines estimations utilisent des années de base ou des moments de tarification différents. Des différences apparaissent également lorsqu'un éditeur définit les texturants de manière stricte tandis qu'un autre inclut un groupe plus large d'additifs liés à la texture utilisés dans davantage de fonctions.

Les principaux facteurs d'écart pour ce marché découlent généralement de la manière dont les hydrocolloïdes, amidons, dérivés de cellulose et gélatines sont regroupés, et de l'inclusion ou non d'additifs fonctionnels connexes même lorsqu'ils ne sont pas principalement vendus pour leurs effets sur la texture. Les hypothèses de progression des prix comptent, car les gommes et amidons peuvent évoluer avec les cycles de récolte et la tension d'approvisionnement, et le moment de conversion des devises peut modifier la vision en USD des totaux mondiaux. Les vérifications de volume liées au commerce et la validation de l'utilisation au niveau des applications, suivies d'une actualisation annuelle, sont des signaux qui permettent à Mordor Intelligence de rester aligné sur le bassin de demande porté par les aliments emballés pour les familles de texturants comptabilisées dans ce périmètre.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,97 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 4,78 milliards USD (2024) | Un périmètre comptabilisé plus restreint semble être utilisé et il est ancré à une année de base antérieure, ce qui peut sous-estimer le total lorsque davantage de familles de texturants et des niveaux de prix plus récents sont pris en compte. |

| Éditeur de recherche mondiale B | 13,40 milliards USD (2025) | Le périmètre est défini comme celui des agents texturants et peut différer sur ce qui est considéré comme un texturant par rapport à un additif fonctionnel connexe, et l'année de base ainsi que les hypothèses de trajectoire des prix peuvent modifier le total final en USD. |

Sur les trois chiffres, la majeure partie de l'écart semble liée à ce qui est comptabilisé comme texturant et à la manière dont les prix sont reportés d'une année à l'autre, plutôt qu'à un seul facteur de demande changeant soudainement. En gardant les intrants traçables jusqu'aux signaux de production alimentaire, aux mouvements commerciaux et aux taux d'utilisation validés, le chiffre de marché obtenu reste explicable et reproductible pour les utilisateurs ayant besoin d'une vision cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des texturants alimentaires en 2026 et à quel rythme croît-il ?

Il a atteint 16,97 milliards USD en 2026 et devrait enregistrer un CAGR de 5,34 % jusqu'en 2031.

Quel type de produit détient la plus grande part de la demande mondiale ?

Les dérivés de cellulose représentent 24,76 % des revenus de 2025, portés par la boulangerie sans gluten et la stabilisation des produits laitiers.

Quelle région géographique génère les revenus les plus élevés aujourd'hui ?

L'Amérique du Nord représentait 29,08 % des ventes de 2025, reflétant une forte consommation d'aliments transformés et une surveillance stricte de la FDA.

Où la croissance régionale la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,18 % jusqu'en 2031, portée par la hausse des revenus disponibles et l'adoption des régimes à base de plantes.

Quel segment se développe le plus rapidement par forme ?

Les texturants liquides devraient enregistrer un CAGR de 6,52 %, soutenus par les fabricants de boissons et de sauces qui privilégient une dispersion rapide.

Dernière mise à jour de la page le: