Tamanho e Participação do Mercado de Eletroduto Elétrico Flexível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletroduto Elétrico Flexível por Mordor Intelligence

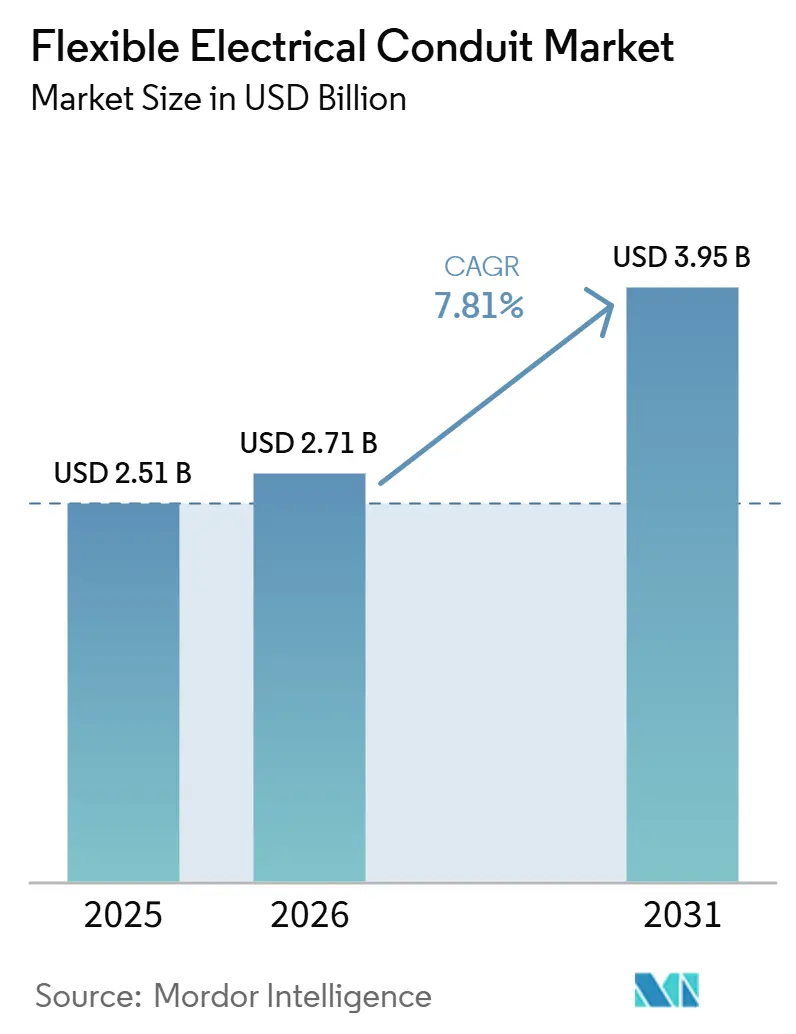

O tamanho do Mercado de Eletroduto Elétrico Flexível deve crescer de 2,51 bilhões de USD em 2025 para 2,71 bilhões de USD em 2026 e está previsto para atingir 3,95 bilhões de USD até 2031, a uma CAGR de 7,81% no período de 2026 a 2031. A expansão da construção de data centers, a densificação de redes 5G e a modernização de infraestruturas estão aumentando a demanda por produtos à prova de líquidos e retardantes de chama. As atualizações de redes do setor público em países como China, Índia e Brasil estão impulsionando ciclos de aquisição plurianuais de eletrodutos, conexões e acessórios. A crescente adoção de robótica na fabricação e nas linhas de produção de baterias para veículos elétricos (VE) está impulsionando a necessidade de variantes ultraflex com blindagem contra interferência eletromagnética (IEM), capazes de suportar milhões de ciclos de dobramento. Além disso, os códigos de construção sem halogênio na Europa e na Ásia estão acelerando a transição do PVC para compostos de baixa emissão de fumaça e zero halogênio (LSZH), apesar de seu prêmio de preço de 10 a 15%. Enquanto isso, a volatilidade nos preços dos metais, como um aumento de 20,7% no aço, uma alta de 33,0% no alumínio e o cobre atingindo 6,01 USD por libra em janeiro de 2026, está levando os fabricantes a ajustar seus portfólios em direção a alternativas não metálicas.

Principais Conclusões do Relatório

- Por tipo, o tubo metálico flexível liderou com 30,2% da participação no mercado de eletroduto elétrico flexível em 2025, enquanto o eletroduto não metálico flexível à prova de líquidos deve expandir a uma CAGR de 9,4% até 2031.

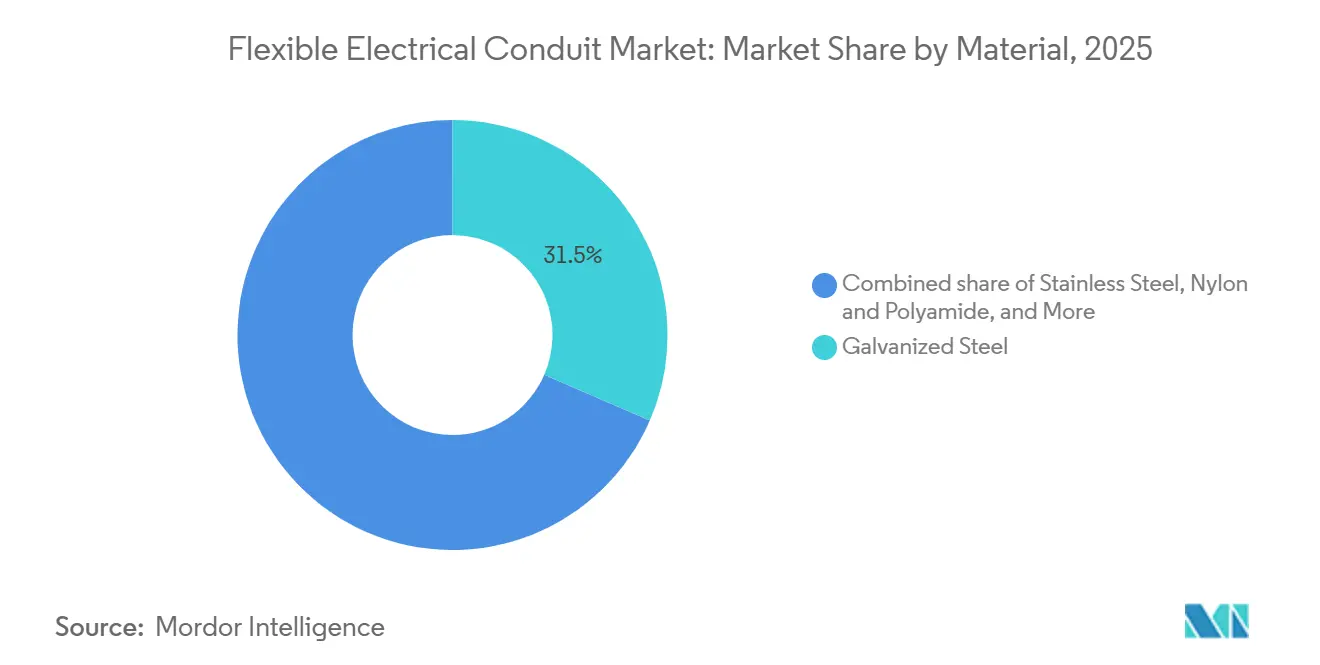

- Por material, o aço galvanizado representou 31,5% da participação no tamanho do mercado de eletroduto elétrico flexível em 2025, e o nylon/poliamida deve avançar a uma CAGR de 10,1% entre 2026 e 2031.

- Por aplicação, a distribuição de energia deteve 27,8% da receita em 2025; a comunicação de dados e a transmissão de sinais estão acelerando a uma CAGR de 10,5% até 2031.

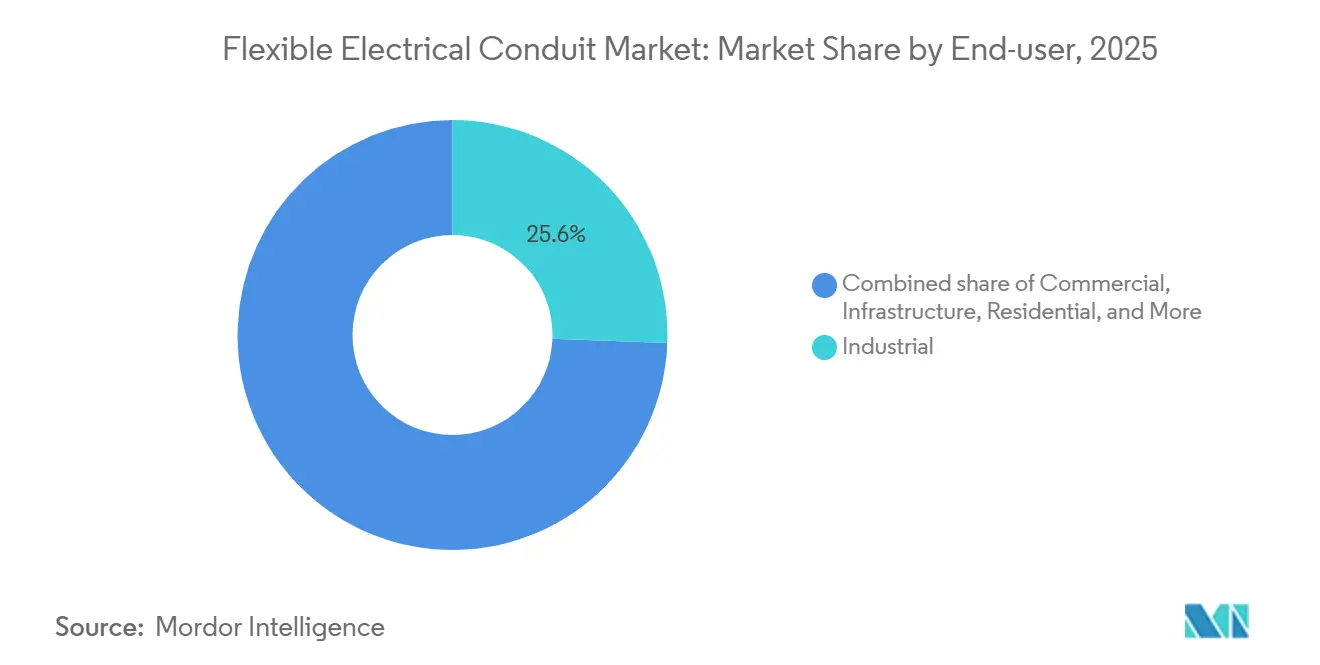

- Por usuário final, as instalações industriais representaram 25,6% da demanda em 2025, enquanto os projetos de infraestrutura estão expandindo a uma CAGR de 9,0% até 2031.

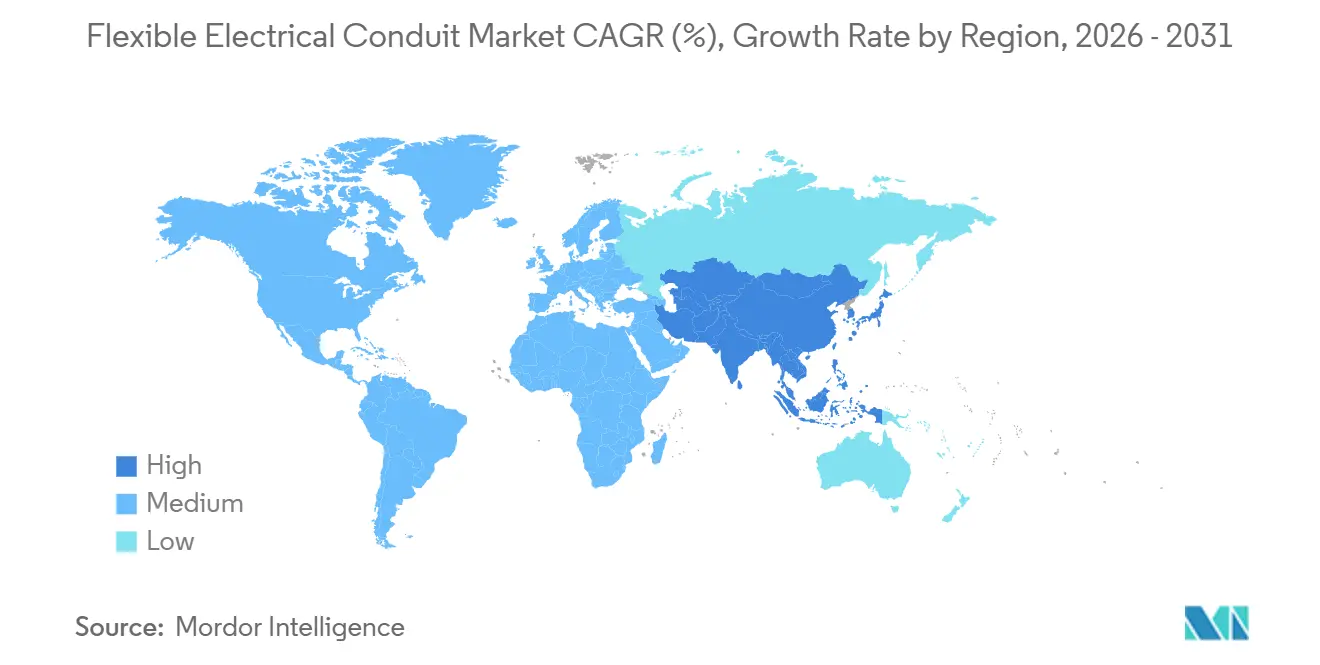

- Por geografia, a América do Norte capturou 35,0% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletroduto Elétrico Flexível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das necessidades de cabeamento para data centers e 5G | +1.80% | Global, com concentração na América do Norte, China, Índia e ASEAN | Médio prazo (2-4 anos) |

| Retrofits de infraestrutura urbana favorecendo instalações flexíveis | +1.20% | América do Norte e Europa, com expansão para metrópoles urbanizadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de energias renováveis exigindo eletroduto resistente a UV e corrosão | +1.50% | Global, com ganhos iniciais na Índia, China, Brasil e Oriente Médio (GCC) | Longo prazo (≥ 4 anos) |

| Códigos de segurança industrial mais rígidos para fiação à prova de líquidos e retardante de chama | +1.00% | Global, liderado pela América do Norte (NEC), Europa (IEC) e China (normas GB) | Médio prazo (2-4 anos) |

| Boom da robótica impulsionando a demanda por eletroduto dinâmico ultraflex | +0.70% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte e Alemanha | Médio prazo (2 a 4 anos) |

| Adoção de eletroduto com blindagem IEM em linhas de baterias para VE | +0.60% | Ásia-Pacífico (China, Coreia do Sul), América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Necessidades de Cabeamento para Data Centers e 5G

As instalações de hiperescala exigem rotas de cabos de alta densidade que são frequentemente reconfiguradas, tornando o tubo metálico flexível e as variantes à prova de líquidos essenciais para o confinamento de corredores quentes e suportes de escada aéreos. A State Grid da China deve investir 574 bilhões de USD em atualizações de distribuição durante 2026-2030, com uma parcela significativa direcionada a hubs de dados de inteligência artificial. Além disso, os sites de macrocélulas e pequenas células 5G dependem de eletroduto de nylon estável a UV para proteger fibras e alimentações de energia contra flutuações de temperatura e infiltração de umidade. O Banco Asiático de Desenvolvimento destinou 10 bilhões de USD para a Rede Elétrica da ASEAN, incluindo ligações transfronteiriças que suportam nós de computação de borda. (1)Banco Asiático de Desenvolvimento, "Iniciativa da Rede Elétrica da ASEAN," bidsfactory.comO Departamento de Energia dos Estados Unidos projeta que a demanda de eletricidade de servidores de inteligência artificial pode atingir 165 a 325 TWh até 2028, sustentando investimentos em vias de energia e sinal.(2)Asian Power, "Previsão de Eletricidade para Servidores de IA," asian-power.com

Reformas de Infraestrutura Urbana Favorecendo Instalações Flexíveis

Edifícios antigos estão incorporando carregadores de VE, painéis solares em telhados e sistemas de baterias, exigindo que os contratantes roteiem eletrodutos por espaços apertados onde o tubo metálico elétrico rígido é inadequado. Os produtos flexíveis reduzem as horas de trabalho em 20 a 30% em projetos de retrofit, pois as curvas podem ser moldadas manualmente sem a necessidade de ferramentas especializadas. As agências ferroviárias dos Estados Unidos que atualizam para os padrões da NFPA 130 estão especificando eletroduto LSZH em túneis para conformidade com a toxicidade da fumaça. (3)NFPA, "Código Elétrico Nacional 2026," nfpa.org As distribuidoras brasileiras planejaram investimentos totalizando BRL 235,7 bilhões (43,5 bilhões de USD) para atualizações entre 2025 e 2029. Desse total, quase BRL 91 bilhões estão alocados para melhorias e renovações, com foco significativo em soluções flexíveis. Além disso, os retrofits de sistemas de HVAC em telhados utilizam cada vez mais eletroduto à prova de líquidos devido à sua capacidade de suportar expansão térmica sem rachaduras.

Expansão de Energias Renováveis Exigindo Eletroduto Resistente a UV e Corrosão

Fazendas fotovoltaicas, turbinas eólicas offshore e subestações em desertos exigem eletrodutos capazes de suportar névoa salina, radiação solar e temperaturas contínuas de até 90 °C. A Autoridade Central de Eletricidade da Índia delineou um investimento em transmissão de INR 7,93 trilhões (85 bilhões de USD) para integrar 900 GW de capacidade de combustível não fóssil até 2036, impulsionando a demanda por eletrodutos LSZH e de aço inoxidável. O Brasil planeja construir 8.400 km de novas linhas de transmissão até 2039, com um orçamento de BRL 40 bilhões (7,4 bilhões de USD). As instalações offshore no Mar do Norte utilizam eletrodutos flexíveis de aço inoxidável dentro das nacelas para resistir à vibração e à névoa salina, que de outra forma correria o aço galvanizado em questão de meses. As estações de aterrissagem de cabos submarinos no Laos e no Camboja empregam eletrodutos de nylon resistentes à corrosão como parte do roteiro da Rede Elétrica da ASEAN.

Códigos de Segurança Industrial Mais Rígidos para Fiação à Prova de Líquidos e Retardante de Chama

O Artigo 501 da NFPA 70 permite o uso de eletroduto metálico flexível à prova de líquidos em zonas de Classe I, Divisão 1, levando instalações químicas e petroquímicas a atualizar as conexões de motores de bombas com conexões conformes. Normas como UL 360 e UL 1660 especificam requisitos para resistência ao óleo, durabilidade à luz solar e flexibilidade a –40 °C, incentivando seu uso em ambientes de refinaria ao ar livre. Na Europa, a Diretiva ATEX 2014/34/UE exige o uso de eletrodutos com marcação CE em atmosferas explosivas, limitando assim o número de fornecedores elegíveis. A norma GB 50217 da China exige produtos de baixa emissão de fumaça e zero halogênio em metrôs e hospitais, pressionando os fabricantes a reformular o PVC ou migrar para termoplásticos especiais. (4)IEC, "Normas de Baixa Emissão de Fumaça e Sem Halogênio EN 50267 e IEC 61249," iec.ch As fábricas de semicondutores exigem eletroduto UL 94 V-0 para minimizar a geração de partículas em salas limpas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas (metais, PVC) | -1.30% | Global, com pressão aguda na América do Norte e na Europa devido a tarifas | Curto prazo (≤ 2 anos) |

| Concorrência de soluções de bandejas de cabos de baixo custo | -0.90% | Construção comercial na América do Norte e na Europa, com impacto limitado em locais perigosos | Médio prazo (2-4 anos) |

| Códigos de construção sem halogênio afetando a demanda por PVC | -0.60% | Europa, China e Austrália, com expansão para projetos de transporte na América do Norte | Médio prazo (2 a 4 anos) |

| Risco geopolítico de fornecimento de nylon especial e trança de aço inoxidável | -0.40% | Global, com risco de concentração em adiponitrila (EUA, França) e aço inoxidável (China, Índia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas Restringindo a Expansão das Margens

Os fabricantes de eletrodutos metálicos enfrentam desafios devido a aumentos significativos nos preços do aço, alumínio e cobre, que superam sua capacidade de ajustar os preços contratuais trimestrais. Em janeiro de 2026, os preços do aço foram em média 20,7% mais altos em comparação ao ano anterior, os preços do alumínio aumentaram 33% e o cobre atingiu 6,01 USD por libra. Essas pressões de custo reduziram as margens brutas em produtos galvanizados em 200 a 300 pontos base. Além disso, uma tarifa de 50% sobre determinadas importações nos Estados Unidos forçou os produtores a depender de fundições norte-americanas ou redirecionar as cadeias de suprimentos por meio de parceiros do USMCA, resultando em prazos de entrega mais longos. Embora os preços do PVC tenham caído 26% em 2025, o excesso de oferta na Ásia impediu que os extrusores norte-americanos se beneficiassem das reduções nos custos de frete, estreitando ainda mais o diferencial de preço com os tubos importados. O fornecimento de nylon permanece restrito pelo número limitado de plantas de adiponitrila globalmente, apenas quatro instalações, o que torna a cadeia de suprimentos vulnerável a interrupções, impactando setores como robótica e veículos elétricos.

Concorrência de Soluções de Bandeja de Cabos de Baixo Custo

Escritórios com teto aberto e salas de dados utilizam bandejas de escada, reduzindo a mão de obra de instalação em até 50%, pois múltiplos circuitos compartilham um único caminho. Quadros elétricos pré-fabricados, entregues com fiação de bandeja pré-instalada, substituem vários quilômetros de eletroduto por projeto. No entanto, a demanda por eletroduto elétrico flexível continua em áreas perigosas, subterrâneas e sensíveis a IEM, onde as bandejas de escada são proibidas pelo Artigo 392 do NEC. Abordagens híbridas, como o uso de bandejas para percursos principais e eletroduto para descidas no último metro, ou substituição completa, são empregadas, embora as pressões de preço permaneçam elevadas em aplicações comerciais padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes à Prova de Líquidos Ganham Participação em Ambientes Corrosivos

O tubo metálico flexível representou 30,2% do mercado de eletroduto elétrico flexível em 2025, refletindo sua relação custo-benefício e conformidade com os padrões NEC para circuitos de ramificação em locais secos. Em contraste, o eletroduto não metálico flexível à prova de líquidos (LFNC) deve crescer a uma taxa de crescimento anual composta (CAGR) de 9,4% até 2031, impulsionado pela demanda de estações de tratamento de águas residuais, processadores de alimentos e operadores marítimos por soluções resistentes à corrosão.

A eficiência de mão de obra é um fator-chave na adoção do LFNC. Pesando 40% menos do que o eletroduto metálico flexível à prova de líquidos (LFMC), o LFNC permite vãos mais longos com menos suportes, reduzindo os custos de mão de obra em retrofit em até 20%. Além disso, as estações de carregamento de VE especificam cada vez mais LFNC resistente à luz solar, listado na UL 1660, para percursos de pedestal capazes de suportar ciclos de temperatura de –40 °C a 80 °C. O eletroduto metálico ultraflex com trança de aço inoxidável de alta resistência está se tornando padrão para efetores finais robóticos, que exigem raios de curvatura inferiores a 40 mm e a capacidade de suportar milhões de ciclos. Embora o eletroduto metálico flexível continue amplamente utilizado em núcleos comerciais de médio porte, sua participação de mercado deve declinar gradualmente devido à evolução dos códigos e às crescentes preocupações com riscos de corrosão.

Por Material: Nylon e Poliamida Crescem com a Demanda de Robótica e Automotiva

O aço galvanizado representou 31,5% da receita projetada para 2025, destacando sua resistência mecânica e vantagem de custo no mercado de eletroduto elétrico flexível. Espera-se que o nylon e a poliamida cresçam a uma taxa de crescimento anual composta (CAGR) de 10,1% até 2031, impulsionados pela demanda de fabricantes de robôs e trens de força de veículos elétricos (VE) que exigem vias resistentes à abrasão e flexíveis.

As restrições de fornecimento de adiponitrila mantiveram os preços do nylon 66 com um prêmio de 45% sobre o PVC. No entanto, os fabricantes de equipamentos originais (OEMs) estão absorvendo esses custos mais elevados para evitar paralisações em operações de montagem de alta velocidade. O eletroduto de aço inoxidável, embora atualmente detenha uma participação de mercado de um dígito, está ganhando espaço em salas limpas farmacêuticas devido à resistência do aço inoxidável 316L à corrosão por cloreto e suas superiores propriedades de blindagem contra interferência eletromagnética (IEM). O alumínio está sendo utilizado para atender às restrições de carga em plataformas offshore e hangares de aeronaves. Além disso, os padrões do Regulamento de Produtos de Construção (CPR) europeu (EN 50267/50575) e a norma GB 50217 da China restringiram o uso de PVC padrão em muitos ambientes públicos, acelerando a transição para formulações de baixa emissão de fumaça e zero halogênio (LSZH). Embora os materiais LSZH aumentem os custos, eles melhoram as credenciais de segurança contra incêndio, alinhando-se aos requisitos regulatórios.

Por Aplicação: Comunicação de Dados é a Mais Rápida com o Impulso da Infraestrutura em Nuvem

Em 2025, a distribuição de energia representou uma participação de 27,8%; no entanto, está perdendo impulso relativo para a comunicação de dados e a transmissão de sinais, que crescem a uma CAGR de 10,5% devido ao número crescente de campi de hiperescala. A demanda por eletroduto elétrico flexível em fazendas de servidores é sustentada pela segregação rigorosa de canais de energia e fibra para reduzir a diafonia.

Para utilidades subterrâneas, PVC e PEAD são materiais preferidos para bancos de dutos, enquanto as descidas de energia em racks acima do nível do solo utilizam cada vez mais eletroduto metálico blindado para minimizar o ruído eletromagnético. Os segmentos de HVAC e refrigeração permanecem estáveis, mas são caracterizados por mercados maduros, impulsionados principalmente por atividades de substituição em vez de novas instalações. Além disso, o desenvolvimento de corredores de carregamento de VE está contribuindo para uma demanda incremental por eletroduto à prova de líquidos para uso externo, com cada ilha de carregador rápido exigindo 20 a 30 metros de eletroduto para cabeamento de energia, controle e rede.

Por Usuário Final: Infraestrutura Lidera o Crescimento com Mandatos de Resiliência Climática

As instalações industriais devem responder por 25,6% das vendas de 2025, impulsionadas pelo uso de variantes LFMC e LSZH à prova de explosão para atender aos requisitos NEC e ATEX. No entanto, as aplicações de infraestrutura, incluindo aeroportos, metrôs e túneis, devem crescer a uma taxa de crescimento anual composta (CAGR) de 9,0% até 2031, representando o segmento de crescimento mais rápido no mercado de eletroduto elétrico flexível.

Os aeroportos em regiões como os Estados Unidos, o Conselho de Cooperação do Golfo e a Índia estão modernizando terminais com eletrodutos de aço inoxidável LSZH para cumprir as normas NFPA 415 e os padrões de toxicidade da fumaça da ICAO. No Brasil, o pipeline de expansão da rede elétrica de BRL 40 bilhões (~USD 7,75 bilhões) está impulsionando uma demanda consistente por calhas de transmissão. A adoção residencial de eletrodutos elétricos flexíveis está intimamente ligada ao início de obras habitacionais e às atividades de renovação. Além disso, os retrofits de energia distribuída, incluindo sistemas solares e de armazenamento, estão aumentando o número de instalações de eletrodutos por unidade habitacional. Concessionárias e desenvolvedores de energia renovável estão especificando opções resistentes à corrosão para subestações localizadas em áreas costeiras sujeitas a névoa salina e alta umidade.

Análise Geográfica

A América do Norte representou 35,0% da receita global no mercado de eletroduto elétrico flexível em 2025, impulsionada por clusters de data centers na Virgínia, Texas e Oregon. A aplicação rigorosa do Código Elétrico Nacional (NEC) sustenta a demanda por variantes de eletroduto à prova de líquidos e blindados. No entanto, taxas de juros mais altas devem moderar os desenvolvimentos imobiliários comerciais em 2026. No Canadá, os projetos de corredor em Ontário e na Colúmbia Britânica dependem de eletroduto para interconexões de rede, enquanto a crescente indústria automotiva do México aumenta a demanda por soluções de eletroduto para áreas perigosas.

A região Ásia-Pacífico deve alcançar a maior taxa de crescimento anual composta (CAGR) globalmente, de 8,8% até 2031. O investimento anual da China em redes de RMB 800 bilhões (115 bilhões de USD) e o plano de infraestrutura de transmissão da Índia de INR 7,93 trilhões (85 bilhões de USD) criam oportunidades substanciais para a implantação de eletrodutos. A iniciativa de interconexão de 10 bilhões de USD da região ASEAN impulsiona a demanda por eletroduto resistente à corrosão em zonas de aterrissagem de cabos submarinos. Além disso, as instalações de fabricação de semicondutores no Japão e na Coreia do Sul exigem soluções de eletroduto ultraflex e com blindagem IEM para salas limpas de classe ISO, impulsionando ainda mais os volumes de mercado.

O crescimento do mercado europeu é estável e impulsionado principalmente pela conformidade regulatória. As normas EN 50267 e ATEX estão eliminando gradualmente o eletroduto de PVC, promovendo a adoção de eletroduto de baixa emissão de fumaça e zero halogênio (LSZH) em áreas metropolitanas como Paris e Varsóvia. As plataformas de energia eólica offshore no Mar do Norte e no Mar Báltico especificam eletroduto flexível de aço inoxidável com resistência à névoa salina, conforme os padrões IEC 60068-2-52. No sul da Europa, as instalações de armazenamento de energia preferem eletroduto de alumínio ou nylon para reduzir as cargas estruturais em arranjos solares montados em telhados.

Na América do Sul, o Brasil lidera o mercado com um investimento de BRL 235,7 bilhões (45,65 bilhões de USD) até 2029 para atualizações de redes de distribuição, incorporando eletroduto em cada baía de alimentação. No Oriente Médio, as nações do Golfo estão avançando em projetos solares em escala de gigawatt, exigindo eletroduto de nylon estável a UV capaz de suportar temperaturas ambientes de deserto de até 50 °C.

Cenário Competitivo

O mercado de eletroduto elétrico flexível é moderadamente fragmentado. Os principais players globais, incluindo Atkore, Eaton, ABB, Legrand e Schneider Electric, aproveitam a integração vertical e a pesquisa e desenvolvimento (P&D) de materiais para gerenciar a volatilidade das matérias-primas. A aquisição da DMC Power pela Hubbell por 825 milhões de USD em 2025 expandiu seu portfólio de conexões e adicionou duas instalações de fabricação nos Estados Unidos. A Atkore desinvestiu sua linha Tectron Tube em 2025 e planeja fechar três plantas no segundo trimestre fiscal de 2026, visando economias anuais de 30 milhões de USD.

Especialistas regionais como HellermannTyton, Electri-Flex e Anamet focam na diferenciação por meio de produtos de alta flexibilidade para robótica e comprimentos personalizados de entrega rápida adaptados para fabricantes de equipamentos originais (OEMs). Concorrentes asiáticos como Delikon Tubing e CTUBE competem oferecendo preços 15 a 20% mais baixos do que as empresas multinacionais, juntamente com grades sem halogênio projetadas para projetos chineses da norma GB 50217. Os esforços de P&D estão concentrados em eletrodutos compostos com núcleos metálicos para blindagem contra interferência eletromagnética (IEM) e revestimentos externos termoplásticos para resistência à corrosão. A atividade de patentes está focada em conexões de encaixe por pressão, que reduzem os tempos de instalação em 30% em comparação com hubs roscados.

O aumento das pressões de custo de insumos está impulsionando a consolidação do mercado. A Olympus Partners fundiu a International Wire Group, a Hussey Copper, a EMS ElektroMetall e a Special Corde sob a Pantheon Electric em 2026 para garantir o fornecimento de cátodo de cobre e fornecer soluções completas, desde barramentos até eletrodutos. A sustentabilidade está se tornando um diferencial fundamental: o roteiro da ABB para 2026 visa atingir 80% de uso de aço reciclado em seus eletrodutos metálicos até 2030, enquanto a Atkore testou em fase piloto formulações de bio-PVC contendo 30% de plastificante de base vegetal em sua instalação em Phoenix.

Líderes do Setor de Eletroduto Elétrico Flexível

Atkore International Group Inc.

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

HellermannTyton

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Pantheon Electric introduziu uma nova plataforma que integra a International Wire Group, a Hussey Copper, a EMS Elektro Metall e a Special Corde. Esta iniciativa cria um fornecedor verticalmente integrado de condutores de cobre, barramentos, barramentos flexíveis e conectores de alta corrente, com apoio da Olympus Partners. A consolidação visa melhorar as margens ao longo da cadeia de valor elétrica e oferecer soluções abrangentes para data centers, projetos de energia renovável e automação industrial.

- Maio de 2025: A Schneider Electric iniciou uma expansão de 73,6 milhões de USD em sua instalação em Columbia, Missouri. O projeto ampliará a capacidade do armazém e introduzirá novas linhas de produção para componentes de disjuntores comerciais. Com conclusão prevista para março de 2026, a expansão deve gerar 241 empregos. Esta iniciativa faz parte do programa de investimento mais amplo de 700 milhões de USD da Schneider Electric nos Estados Unidos, planejado até 2025, para apoiar a eletrificação e a integração de energia renovável.

- Janeiro de 2025: A ABB e a Wieland Electric introduziram uma plataforma modular de distribuição elétrica projetada para reduzir o tempo de instalação de eletroduto no local em 70% e diminuir os custos totais em 30%.

- Agosto de 2024: O Departamento de Energia dos Estados Unidos alocou 2,2 bilhões de USD para 18 estados para melhorar a resiliência da rede, incluindo novas oportunidades de licitação para instalações de LFMC resistente à corrosão em projetos de reconstrução de transmissão.

Escopo do Relatório Global do Mercado de Eletroduto Elétrico Flexível

O eletroduto elétrico flexível é um tubo durável e dobrável, geralmente feito de metal ou plástico com design corrugado ou espiral, utilizado para proteger a fiação elétrica em espaços confinados, cantos ou áreas que exigem resistência à vibração. É comumente usado para conectar caixas de junção a equipamentos elétricos, fornecendo uma alternativa flexível a tubos rígidos.

O Mercado de Eletroduto Elétrico Flexível é segmentado por tipo, material, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em eletroduto metálico flexível, eletroduto não metálico flexível à prova de líquidos, eletroduto metálico flexível à prova de líquidos e tubo metálico flexível. Por material, o mercado é segmentado em aço galvanizado, aço inoxidável, alumínio, PVC, nylon, poliamida e outros. Por aplicação, o mercado é segmentado em distribuição de energia, comunicação de dados, HVAC, maquinário, fiação subterrânea e outros. Por usuário final, o mercado é segmentado em comercial, industrial, residencial, infraestrutura, concessionárias, transporte e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de eletroduto elétrico flexível em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Eletroduto Metálico Flexível |

| Eletroduto Não Metálico Flexível à Prova de Líquidos (LFNC) |

| Eletroduto Metálico Flexível à Prova de Líquidos (LFMC) |

| Tubo Metálico Flexível (FMT) |

| Aço Galvanizado |

| Aço Inoxidável |

| Alumínio |

| Cloreto de Polivinila (PVC) |

| Nylon e Poliamida |

| Outros |

| Distribuição de Energia |

| Comunicação de Dados e Transmissão de Sinais |

| HVAC e Refrigeração |

| Máquinas e Equipamentos |

| Fiação Subterrânea |

| Outros |

| Comercial |

| Industrial |

| Residencial |

| Infraestrutura (Aeroportos, Ferrovias, Túneis, etc.) |

| Concessionárias e Energia |

| Transporte (Marítimo, Automotivo, Ferroviário) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Eletroduto Metálico Flexível | |

| Eletroduto Não Metálico Flexível à Prova de Líquidos (LFNC) | ||

| Eletroduto Metálico Flexível à Prova de Líquidos (LFMC) | ||

| Tubo Metálico Flexível (FMT) | ||

| Por Material | Aço Galvanizado | |

| Aço Inoxidável | ||

| Alumínio | ||

| Cloreto de Polivinila (PVC) | ||

| Nylon e Poliamida | ||

| Outros | ||

| Por Aplicação | Distribuição de Energia | |

| Comunicação de Dados e Transmissão de Sinais | ||

| HVAC e Refrigeração | ||

| Máquinas e Equipamentos | ||

| Fiação Subterrânea | ||

| Outros | ||

| Por Usuário Final | Comercial | |

| Industrial | ||

| Residencial | ||

| Infraestrutura (Aeroportos, Ferrovias, Túneis, etc.) | ||

| Concessionárias e Energia | ||

| Transporte (Marítimo, Automotivo, Ferroviário) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletroduto elétrico flexível?

Está em 2,71 bilhões de USD em 2026 e deve atingir 3,95 bilhões de USD até 2031.

Qual região oferece as perspectivas de crescimento mais rápidas?

A Ásia-Pacífico deve expandir a uma CAGR de 8,8% graças às atualizações de rede na China, Índia e estados da ASEAN.

Qual tipo de eletroduto está crescendo mais rapidamente?

O eletroduto não metálico flexível à prova de líquidos deve crescer a uma CAGR de 9,4% até 2031.

Como as regulamentações sem halogênio estão afetando as escolhas de materiais?

Estão reduzindo o uso de PVC na Europa e na China e impulsionando as alternativas LSZH, nylon e aço inoxidável.

Qual é o impacto das oscilações nos preços dos metais sobre os fornecedores?

A volatilidade do aço, alumínio e cobre comprime as margens e incentiva a migração para linhas de eletroduto não metálico.

Onde a adoção de robótica está impulsionando a demanda por eletroduto?

Japão, Coreia do Sul, Alemanha e plantas de baterias para VE nos Estados Unidos utilizam eletroduto de nylon ultraflex para suportar o movimento dinâmico de cabos.

Página atualizada pela última vez em: