Tamanho e Participação do Mercado de Firewall como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.89% CAGR |

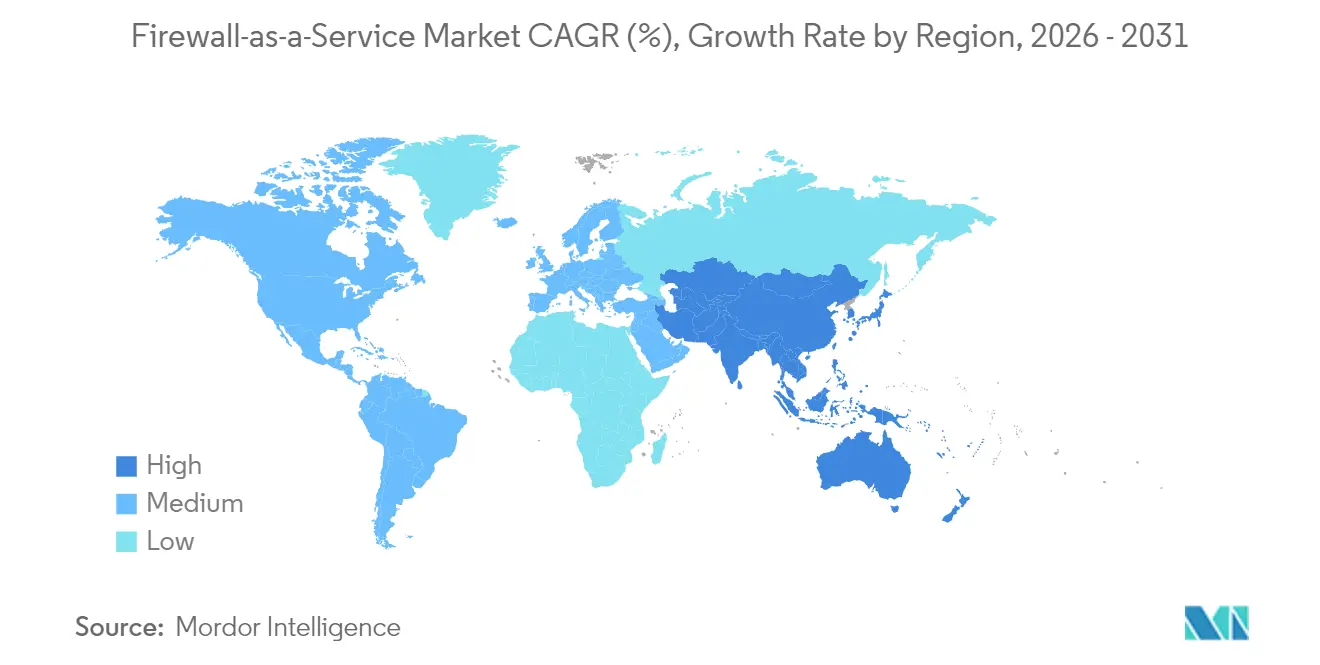

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Firewall como Serviço por Mordor Intelligence

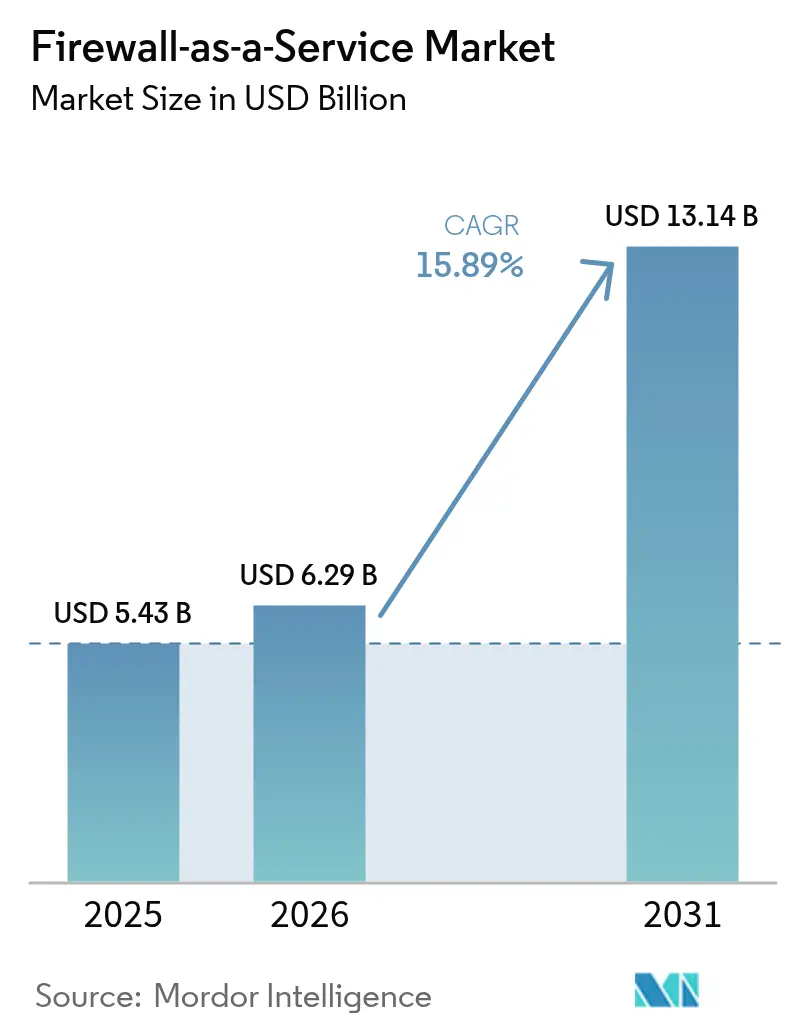

O tamanho do mercado de Firewall como Serviço foi avaliado em USD 5,43 bilhões em 2025 e estima-se que cresça de USD 6,29 bilhões em 2026 para atingir USD 13,14 bilhões até 2031, a um CAGR de 15,89% durante o período de previsão (2026-2031). As empresas estão acelerando a transição de uma segurança centrada em appliances para firewalls nativos de nuvem e distribuídos, alinhados com estratégias de múltiplas nuvens e modelos de força de trabalho com prioridade remota.[1]SonicWall, "Tendências de Segurança de Rede em Ambientes de Nuvem Híbrida," sonicwall.com As restrições persistentes na cadeia de suprimentos de hardware estão reforçando essa mudança, tornando os equipamentos legados mais difíceis de adquirir em escala. A crescente adoção de SaaS, os mandatos de confiança zero e a automação baseada em IA estão juntos expandindo a oportunidade total endereçável para fornecedores capazes de entregar políticas granulares baseadas em identidade por meio de um único plano de controle em nuvem. A intensidade competitiva é visível no agrupamento de plataformas e na diferenciação centrada em SASE, à medida que os provedores buscam reduzir custos operacionais, diminuir a proliferação de ferramentas e conquistar participação em regiões emergentes de rápido crescimento.

Principais Conclusões do Relatório

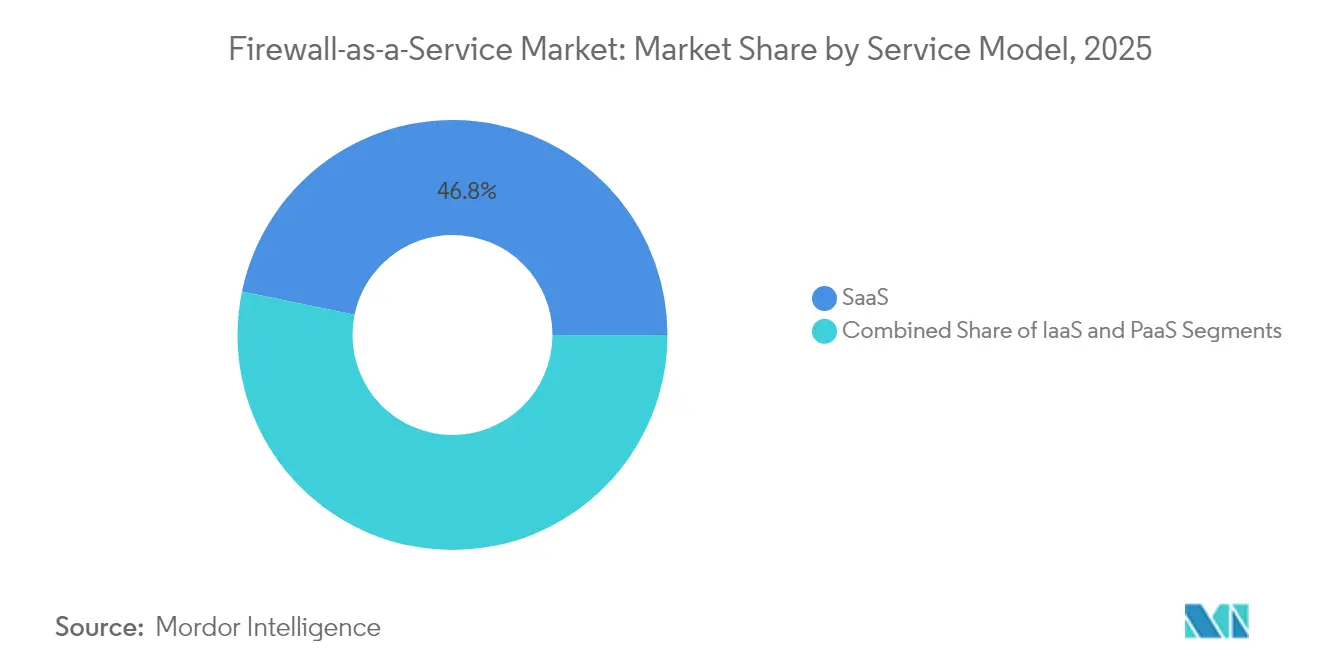

- Por modelo de serviço, o Software como Serviço liderou com 46,75% de participação na receita do mercado de Firewall como Serviço em 2025; o Plataforma como Serviço deve se expandir a um CAGR de 17,08% até 2031.

- Por modelo de implantação, a nuvem pública representou 57,95% da participação do mercado de Firewall como Serviço em 2025, enquanto a nuvem híbrida avança a um CAGR de 16,84% até 2031.

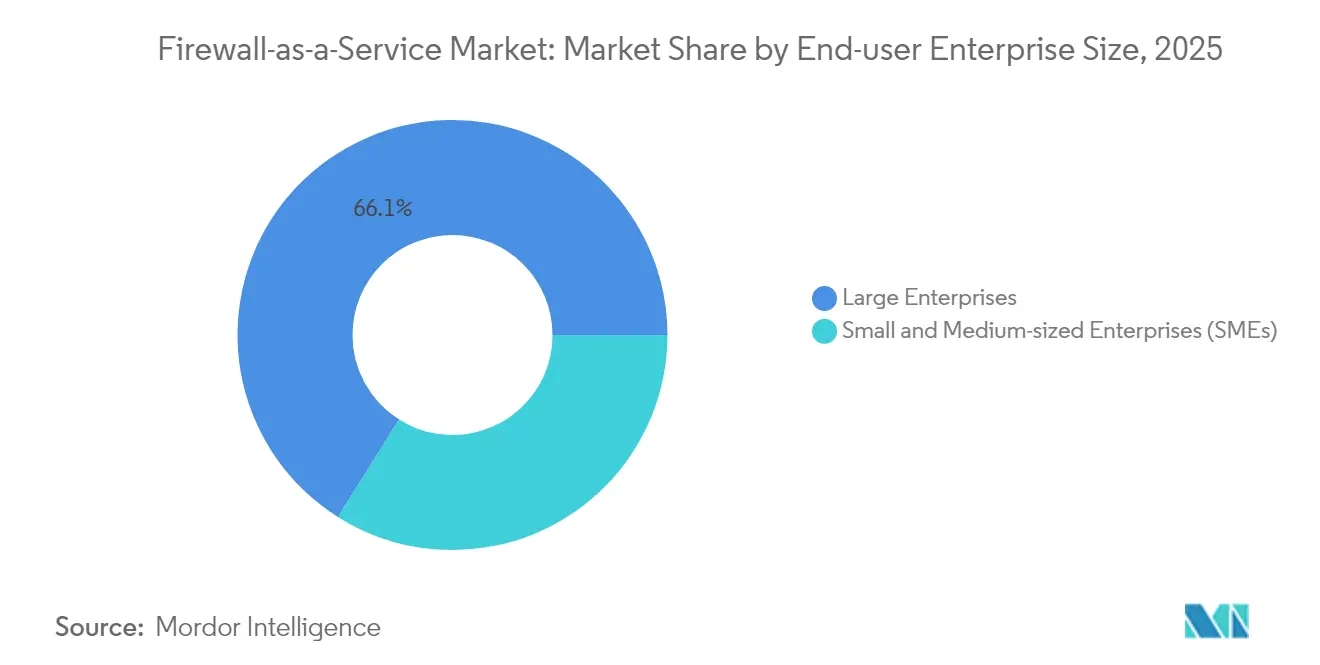

- Por tamanho de empresa, as grandes empresas detinham 66,05% da participação do tamanho do mercado de Firewall como Serviço em 2025, e as PMEs estão crescendo a um CAGR de 16,58% até 2031.

- Por vertical de indústria, o BFSI capturou 27,88% da participação do mercado de Firewall como Serviço em 2025; a área de saúde tem previsão de registrar um CAGR de 17,55% até 2031.

- Por tipo de segurança, as soluções de firewall de próxima geração controlavam 41,32% da participação do tamanho do mercado de Firewall como Serviço em 2025, e os firewalls distribuídos estão se expandindo a um CAGR de 17,19% durante o mesmo horizonte.

- Por geografia, a América do Norte contribuiu com 35,72% da receita global do mercado de Firewall como Serviço em 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 17,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Firewall como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de múltiplas nuvens e SaaS | +4.2% | Global (Ásia-Pacífico e América do Norte) | Médio prazo (2 a 4 anos) |

| Custo e frequência de violações de dados originadas na nuvem | +3.8% | Global (setores regulados) | Curto prazo (≤ 2 anos) |

| Segurança para força de trabalho híbrida/remota | +3.1% | Global (mercados desenvolvidos) | Médio prazo (2 a 4 anos) |

| Escassez de hardware de firewall pós-2025 | +2.4% | Global (centros da Ásia-Pacífico em situação crítica) | Longo prazo (≥ 4 anos) |

| Automação de políticas baseada em IA para PMEs | +1.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Incentivos de aquisição em marketplace de nuvem | +1.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo da Adoção de Múltiplas Nuvens e SaaS

Setenta e oito por cento das empresas agora operam em ambientes híbridos ou de múltiplas nuvens, uma complexidade que sobrecarrega os firewalls de hardware, incapazes de aplicar políticas uniformes em cargas de trabalho de AWS, Azure e Google Cloud.[2]Harris, Frederick, "Principais Descobertas do Relatório de Segurança em Nuvem de 2024," Fortinet Blog, fortinet.com As aplicações hospedadas na nuvem contornam os perímetros legados, compelindo as organizações a adotar controles elásticos e baseados em API que acompanham as cargas de trabalho onde quer que estejam. O mercado de Firewall como Serviço se beneficia, portanto, de empresas que buscam orquestração de políticas em painel único, alinhada com a velocidade de DevOps. A proliferação de SaaS agrava os requisitos ao introduzir milhares de fluxos de dados discretos, cada um exigindo governança consistente. À medida que o Microsoft Azure se torna a plataforma de hiperescala mais amplamente utilizada em 2025, a capacidade do fornecedor de se integrar nativamente com sua pilha de identidade e telemetria confere uma vantagem competitiva.

Escalada no Custo e na Frequência de Violações de Dados Originadas na Nuvem

A pesquisa da Gigamon de 2024 constatou que um terço dos ataques não foi detectado no ano anterior, um aumento de 20% que evidencia lacunas na detecção legada. Os custos de violações superaram os incidentes em ambientes locais porque o movimento lateral dentro das malhas de nuvem multiplica as despesas de remediação. Os atacantes estão utilizando IA para contornar controles baseados em assinaturas, levando as empresas a investir em inteligência de ameaças em tempo real e resposta automatizada incorporada em firewalls de nuvem. A exposição regulatória aumenta a urgência: multas do GDPR e a nova diretiva NIS2 tornam controles de nuvem inadequados um risco financeiro e reputacional, transformando a adoção de FWaaS em um mandato de nível de conselho em vez de um aprimoramento opcional.

Forças de Trabalho Híbridas/Remotas Exigindo Segurança Distribuída

O trabalho híbrido permanente deslocou o tráfego para longe dos data centers centralizados, tornando as arquiteturas VPN ineficientes para aplicações de nuvem sensíveis à latência. Oitenta por cento das empresas planejam implementar o Acesso à Rede de Confiança Zero dentro de 18 meses, exigindo aplicação de políticas centradas em identidade fornecida por meio de nós de FWaaS próximos aos usuários. A integração com arquiteturas de borda de serviço de acesso seguro (SASE) garante inspeção consistente independentemente da localização, melhorando a experiência do usuário enquanto fecha as lacunas do perímetro. As organizações relatam que o redirecionamento de tráfego por firewalls locais introduz latência inaceitável para SaaS, impulsionando a migração em direção a pontos de inspeção distribuídos nativamente incorporados em PoPs de nuvem.

Automação de Políticas Baseada em IA Reduzindo o TCO para PMEs

Os mecanismos de aprendizado de máquina agora recomendam e refinam conjuntos de regras automaticamente, reduzindo drasticamente as janelas de alteração manual e diminuindo o risco de configuração incorreta. Fornecedores como Palo Alto Networks e Cisco incorporam módulos de AIOps que geram políticas com base no comportamento observado das aplicações, uma capacidade crítica para PMEs sem pessoal de segurança dedicado. Noventa e três por cento das organizações citam escassez de habilidades em segurança; a automação baseada em IA, portanto, expande a demanda endereçável ao reduzir a barreira operacional de entrada. O resultado é uma redução mensurável no custo total de propriedade à medida que fluxos de trabalho manuais propensos a erros são eliminados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração de FWaaS com appliances legados | -2.1% | Global (empresas com grande legado) | Médio prazo (2 a 4 anos) |

| Restrições de latência e soberania de dados | -1.8% | Setores regulados da UE e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalada das taxas de saída de nuvem pública | -1.3% | Global (verticais com uso intensivo de dados) | Curto prazo (≤ 2 anos) |

| Fadiga de consolidação de plataformas de fornecedores | -0.9% | Empresas da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade na Integração de FWaaS com Appliances Legados

As empresas frequentemente operam ambientes de firewall heterogêneos em campi, filiais e sites de colocalização, criando desafios de sincronização de políticas ao adicionar firewalls de nuvem em camadas. O direcionamento de tráfego, o failover de alta disponibilidade e o registro unificado exigem um redesenho arquitetônico que pode inflar os cronogramas dos projetos. Os esquemas de VLAN otimizados para equipamentos locais frequentemente conflitam com os modelos de implantação de FWaaS, obrigando as equipes de rede a repensar a segmentação. Esses obstáculos elevam os custos de migração e reduzem o potencial de crescimento de curto prazo no mercado de Firewall como Serviço, mesmo que os benefícios de longo prazo permaneçam atraentes.

Preocupações com Latência e Soberania de Dados em Setores Regulados

As cargas de trabalho de saúde, finanças e governo enfrentam mandatos rigorosos de residência de dados. Requisitos de desempenho de sub-milissegundos para sistemas de negociação, ou restrições da HIPAA sobre o processamento de registros de pacientes, às vezes exigem inspeção local para evitar risco de conformidade.[3]WatchGuard Technologies, "Sobre os Relatórios de Conformidade do WatchGuard," watchguard.com Os fluxos de dados transfronteiriços podem desencadear penalidades do GDPR, levando organizações avessas ao risco a manter appliances locais até que os provedores possam garantir zonas de hospedagem soberana em todas as jurisdições. As elevadas taxas de saída de nuvem pública complicam ainda mais as equações de custo para cargas de trabalho com uso intensivo de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Preferência por SaaS Orienta a Inovação

Os firewalls entregues via SaaS capturaram 46,75% da receita de 2025, demonstrando apelo imediato entre as empresas que buscam implantação pronta para uso sem sobrecarga de infraestrutura. Este segmento forma a espinha dorsal econômica do mercado de Firewall como Serviço, oferecendo políticas pré-ajustadas, escalabilidade elástica e feeds de inteligência de ameaças integrados que se atualizam automaticamente com intervenção mínima do cliente. O modelo ressoa com equipes de TI sob pressão para encurtar ciclos de provisionamento enquanto mantêm a prontidão para auditoria, especialmente em verticais altamente reguladas. Os fornecedores capitalizam agrupando recursos de valor agregado, como corretor de segurança de acesso à nuvem (CASB) e gateway web seguro (SWG), em uma assinatura unificada de SaaS.

O Plataforma como Serviço, embora menor, está crescendo a um CAGR de 17,08% à medida que organizações orientadas a DevOps demandam fluxos de trabalho de segurança centrados em código. Os firewalls de PaaS com API em primeiro lugar integram-se com pipelines de CI/CD, permitindo "segurança como código" e automatizando verificações de postura pré-implantação. A Infraestrutura como Serviço retém um nicho para clientes que exigem controle granular sobre módulos de kernel ou caminhos de encaminhamento personalizados. Juntos, esses modelos ilustram um continuum de controle versus conveniência que molda as decisões de compra em todo o mercado de Firewall como Serviço.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modelo de Implantação: Momentum Híbrido Redefine o Perímetro

A nuvem pública permaneceu dominante em 2025 com 57,95% do tamanho do mercado de Firewall como Serviço; a presença na malha de hiperescala, o IAM integrado e a conectividade pré-conectada simplificam a integração. No entanto, as implantações híbridas estão se expandindo a um CAGR de 16,84% à medida que as organizações buscam latência em nível de milissegundos e conformidade regulatória por meio da coexistência local. Essa trajetória sinaliza um afastamento de decisões binárias de nuvem em direção à colocação específica de cargas de trabalho.

Os provedores bem-sucedidos agora abstraem a orquestração de políticas para que um único conjunto de regras siga o tráfego, seja na nuvem, na borda ou em sites de campus. A nuvem privada persiste para repositórios de dados soberanos e controles industriais de latência ultrabaixa, reforçando a necessidade de licenciamento portátil e consoles de gerenciamento federados.

Por Tamanho de Empresa do Usuário Final: PMEs Aceleram a Curva de Adoção

As grandes organizações comandaram 66,05% da receita em 2025, aproveitando seus orçamentos para licenciar plataformas multifuncionais que convergem firewall, SWG e ZTNA. Elas geralmente operam em múltiplas regiões e nuvens, tornando o gerenciamento unificado e baseado em API uma necessidade.

Por outro lado, as PMEs representam o segmento de crescimento mais rápido, com um CAGR de 16,58%, graças aos preços baseados em consumo, à configuração assistida por IA e aos incentivos de aquisição incorporados em marketplaces. Esse desenvolvimento expande o mercado de Firewall como Serviço ao democratizar capacidades de segurança antes reservadas para as empresas da Fortune 500. Os fornecedores que visam as PMEs enfatizam a integração baseada em assistente, pacotes de tarifa fixa e sobreposições de serviços gerenciados para compensar a escassez de habilidades.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Vertical de Indústria: Saúde Avança Sob o Peso da Conformidade

O setor de BFSI manteve uma participação de 27,88% em 2025, impulsionado por mandatos de integridade de transações e pré-requisitos de seguro cibernético. As instituições financeiras integram o FWaaS em arquiteturas de confiança zero que abrangem pregões, aplicações móveis e sistemas de CRM em SaaS.

Enquanto isso, a área de saúde avança rapidamente com um CAGR de 17,55%, impulsionada pela expansão da telemedicina e por dispositivos médicos de IoT que ampliam as superfícies de ataque além dos limites hospitalares. A HIPAA, a HITRUST e estruturas similares pressionam os provedores a adotar segmentação com reconhecimento de identidade, tornando o FWaaS um habilitador de conformidade. Os verticais de manufatura, varejo e energia progridem de forma constante à medida que digitalizam ambientes de OT e alinham orçamentos de segurança com os roteiros da Indústria 4.0.

Por Tipo de Segurança: Arquiteturas Distribuídas Escalam a Confiança Zero

Os firewalls de próxima geração ancoraram uma participação de 41,32% em 2025, oferecendo IPS integrado, filtragem de URL e sandboxing cruciais para a interceptação de ameaças em linha. O crescimento agora se desloca para firewalls distribuídos e de microssegmentação, com previsão de CAGR de 17,19%, porque o tráfego leste-oeste dentro de contêineres e microsserviços exige controles granulares inatingíveis em modelos centrados no perímetro.

Os firewalls de aplicações web protegem as interfaces de API e SaaS, e os firewalls virtuais protegem as VNets baseadas em hipervisor; ambos acompanham a onda mais ampla de adoção de nuvem. Os fornecedores com visão de futuro otimizam mecanismos de inspeção para inserção em microssegundos para satisfazer cargas de trabalho sensíveis ao desempenho, ampliando ainda mais o apelo dos designs de microssegmentação.

Análise Geográfica

A América do Norte gerou 35,72% da receita global de 2025, reflexo da maturidade na adoção de nuvem, de um ecossistema denso de fornecedores e de diretivas federais de segurança cibernética que exigem monitoramento contínuo. As empresas se beneficiam de abundantes regiões locais de hiperescala que reduzem a latência para os PoPs de FWaaS e de robusto investimento de capital de risco que alimenta a inovação de produtos. Os fluxos de dados transfronteiriços no âmbito do Estrutura de Privacidade de Dados EUA-UE também facilitam a conformidade para empresas multinacionais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,74% projetado até 2031. Iniciativas digitais financiadas pelo governo, expansão de backbones de 5G e crescente exposição a ransomware estão juntos catalisando gastos na Índia, Austrália, Japão e economias da ASEAN. As expansões locais de hiperescala por AWS, Azure e Alibaba Cloud multiplicam a densidade de PoPs, permitindo que os provedores atendam aos mandatos de localização de dados e requisitos de latência em metrópoles densamente populosas. A entrada competitiva de teles regionais que agrupam FWaaS dentro de SD-WAN gerenciado eleva ainda mais as curvas de adoção.

A Europa avança de forma constante à medida que o GDPR e a próxima diretiva NIS2 intensificam o foco em controles cibernéticos verificáveis. Estratégias de nuvem local, incluindo Gaia-X e zonas de nuvem soberana, influenciam o planejamento do footprint dos provedores, levando os fornecedores a abrir data centers adicionais em Frankfurt, Paris e Madri. Embora o Brexit tenha causado incerteza temporária nas aquisições, as empresas do Reino Unido continuam investindo em FWaaS para cumprir os objetivos da Estratégia Nacional de Segurança Cibernética 2025.

América do Sul e Oriente Médio e África representam clusters de demanda emergente. As curvas de adoção de nuvem no Brasil, México, África do Sul e no Conselho de Cooperação do Golfo são íngremes; no entanto, PoPs locais limitados e sensibilidade a preços desaceleram o crescimento no curto prazo. Os fornecedores globais estão, portanto, fazendo parceria com ISPs regionais para oferecer inspeção hospedada na borda que satisfaça os requisitos de soberania sem grandes despesas de capital. Esse esforço de localização será fundamental para capturar receita de longo prazo à medida que essas economias digitalizam suas cadeias de suprimentos.

Cenário Competitivo

O mercado de Firewall como Serviço é moderadamente concentrado. Os fornecedores de hardware estabelecidos Palo Alto Networks, Fortinet e Cisco estão redirecionando seus portfólios para entrega em nuvem, aproveitando o controle de contas existente e o alcance de canais. Eles integram o FWaaS em pilhas mais amplas de borda de serviço de acesso seguro, simplificando a aquisição para clientes fatigados pela proliferação de produtos pontuais. Especialistas nativos de nuvem, como a Zscaler, e fornecedores emergentes de SASE competem com arquitetura leve, preços por usuário e velocidade rápida de recursos.

A automação de políticas baseada em IA, a amplitude da inteligência de ameaças e as integrações de DevSecOps constituem o atual campo de batalha. A aquisição da Lacework pela Fortinet em 2024 adicionou um módulo de CNAPP, permitindo visibilidade do código à nuvem que ressoa com as equipes de DevOps.[4]Novinson, Michael, "Fortinet Adquire a Unicórnio Lacework para Aprimorar a Segurança em Nuvem," BankInfoSecurity, bankinfosecurity.com A parceria da Zscaler com a NVIDIA adiciona análises aceleradas por GPU ao seu Zero Trust Exchange, prometendo detecção de anomalias em menos de um segundo. O lançamento do Check Point Quantum R82 foca na orquestração automatizada de regras em ambientes de múltiplas nuvens, reduzindo os pontos de contato humanos.

Os pipelines de aquisição permanecem ativos à medida que os fornecedores preenchem lacunas no portfólio, especialmente em microssegmentação, segurança de OT e CASB. Ao mesmo tempo, os hiperescaladores estão gradualmente incorporando capacidades básicas de firewall, comprimindo as margens nos níveis de entrada. Para preservar a diferenciação, os provedores especializados estão redobrando os esforços em portabilidade de políticas entre nuvens e análises avançadas. Espera-se que o mercado testemunhe maior convergência entre os módulos de SWG, ZTNA e FWaaS, impulsionada pela demanda dos clientes por faturamento consolidado e telemetria unificada.

Líderes da Indústria de Firewall como Serviço

Barracuda Networks Inc.

Cato Networks Ltd.

Check Point Software Technologies Ltd.

Cisco Systems Inc.

Cloudflare Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Abril de 2025: A Check Point lançou o Quantum Firewall R82 com recursos de prevenção baseados em IA otimizados para nuvem.

- Março de 2025: A SonicWall reportou um crescimento de 750% ano a ano nas reservas para o Cloud Secure Edge, refletindo robusta demanda do mercado intermediário.

- Novembro de 2024: A Versa Networks lançou uma oferta de SASE com pagamento por uso no AWS Marketplace.

- Outubro de 2024: A Check Point aprimorou seu portal de MSSP, simplificando o gerenciamento de FWaaS com múltiplos locatários.

Escopo do Relatório Global do Mercado de Firewall como Serviço

Firewall como Serviço é o serviço de proteção de firewall baseado em nuvem fornecido por fornecedores. Com base na implantação, o FWaaS pode oferecer serviço de proteção de firewall para a infraestrutura de TI colocada em ambientes hospedados, locais e híbridos. O FWaaS de próxima geração mais recente pode proteger os servidores de uma organização em um modelo de plataforma como serviço (PaaS) ou infraestrutura como serviço (IaaS), protegendo o tráfego de entrada e saída entre aplicações hospedadas ou baseadas em nuvem.

O mercado de Firewall como Serviço é segmentado por modelo de serviço (SaaS, IaaS, PaaS), modelo de implantação (privado, público, híbrido), tipo de usuário (grandes empresas, PMEs), vertical de indústria (BFSI, TI e telecomunicações, varejo, manufatura, aeroespacial e defesa) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| SaaS |

| IaaS |

| PaaS |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Comércio Eletrônico |

| Industrial e Defesa |

| Energia e Serviços Públicos |

| Manufatura |

| Outros Verticais de Indústria |

| Firewall de Próxima Geração (NGFW) |

| Firewall de Aplicações Web (WAF) |

| Firewall Distribuído / de Microssegmentação |

| Firewall Virtual (vFW) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Serviço | SaaS | ||

| IaaS | |||

| PaaS | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical de Indústria | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Industrial e Defesa | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Outros Verticais de Indústria | |||

| Por Tipo de Segurança | Firewall de Próxima Geração (NGFW) | ||

| Firewall de Aplicações Web (WAF) | |||

| Firewall Distribuído / de Microssegmentação | |||

| Firewall Virtual (vFW) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de Firewall como Serviço em 2026?

O mercado totaliza USD 6,29 bilhões em 2026.

Com que rapidez se espera que a receita cresça até 2031?

A receita deve crescer a um CAGR de 15,89%, atingindo USD 13,14 bilhões.

Qual modelo de serviço detém a maior participação de receita?

Os firewalls de SaaS lideram com 46,75% da receita global de 2025.

Qual modelo de implantação está crescendo mais rapidamente?

Os firewalls de nuvem híbrida devem se expandir a um CAGR de 16,84% entre 2026 e 2031.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 17,74% até 2031.

Quem são os principais fornecedores neste mercado?

Os principais fornecedores incluem Palo Alto Networks, Fortinet, Cisco, Zscaler e Check Point.

Página atualizada pela última vez em: