Tamanho e Participação do Mercado de Firewall de Hardware

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

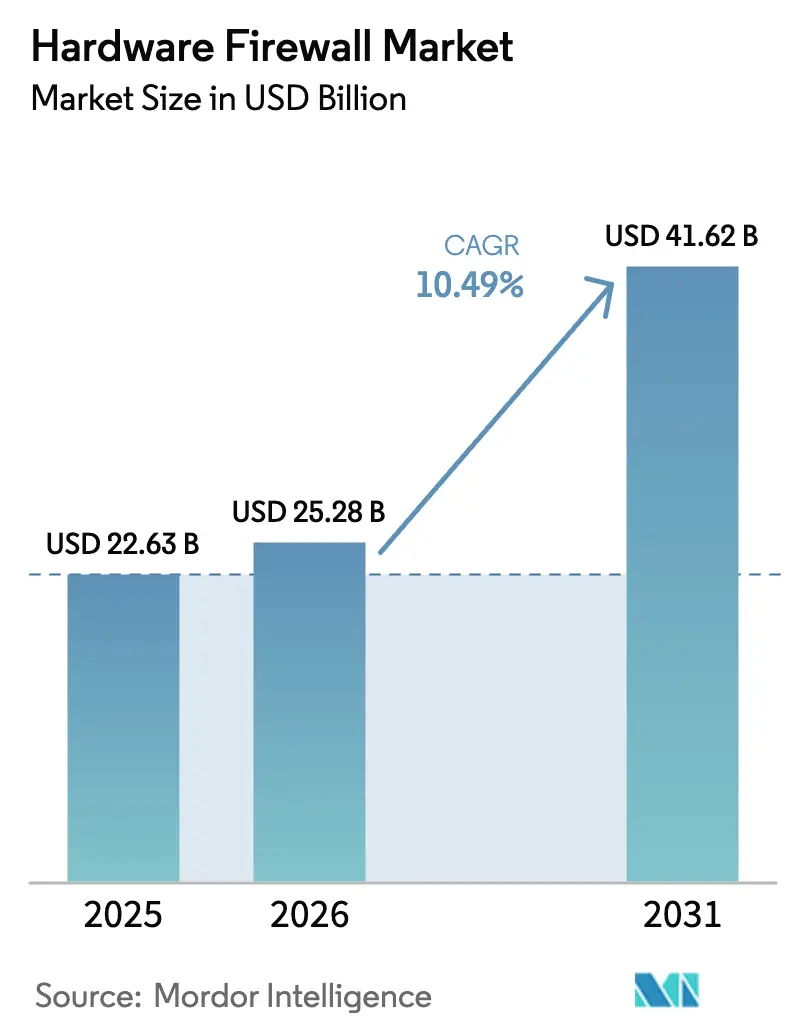

| Tamanho do Mercado (2026) | 25.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Firewall de Hardware pela Mordor Intelligence

O tamanho do mercado de firewall de hardware está projetado para expandir de USD 25,28 bilhões em 2026 para atingir USD 41,62 bilhões até 2031, registrando uma CAGR de 10,49% ao longo de 2026-2031. A demanda federal reprimida, as arquiteturas de borda impulsionadas pelo 5G e a compressão de preços em coprocessadores de IA estão convergindo para elevar simultaneamente os volumes unitários e os preços médios de venda. Grandes contratos de modernização já firmados até 2027 proporcionam visibilidade de receita plurianual, enquanto uma queda acentuada nos prazos de entrega de silício comercial está encurtando os ciclos de atualização nos núcleos de data centers. Os pedidos pendentes dos fornecedores, que atingiram o pico no início de 2025, reduziram-se em aproximadamente oito semanas à medida que as fábricas repatriadas entram em operação, permitindo a entrega mais rápida de appliances de classe terabit. Ainda assim, o interesse na inspeção entregue via nuvem está desviando receitas de hardware de filiais com menos de 50 usuários, forçando os fornecedores a inclinar seus portfólios em direção a plataformas de alto desempenho e pacotes de serviços recorrentes.

Principais Conclusões do Relatório

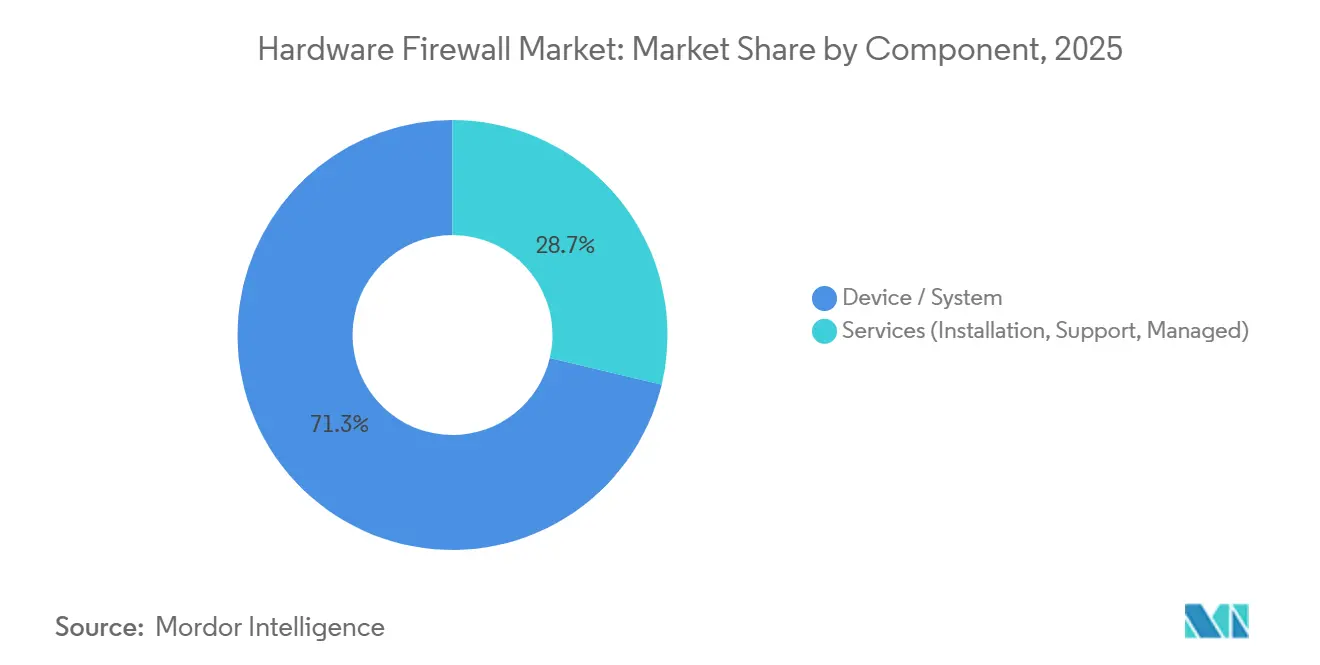

- Por componente, as vendas de dispositivos e sistemas capturaram 71,29% da receita de 2025, enquanto os serviços têm previsão de avançar a uma CAGR de 11,40% até 2031.

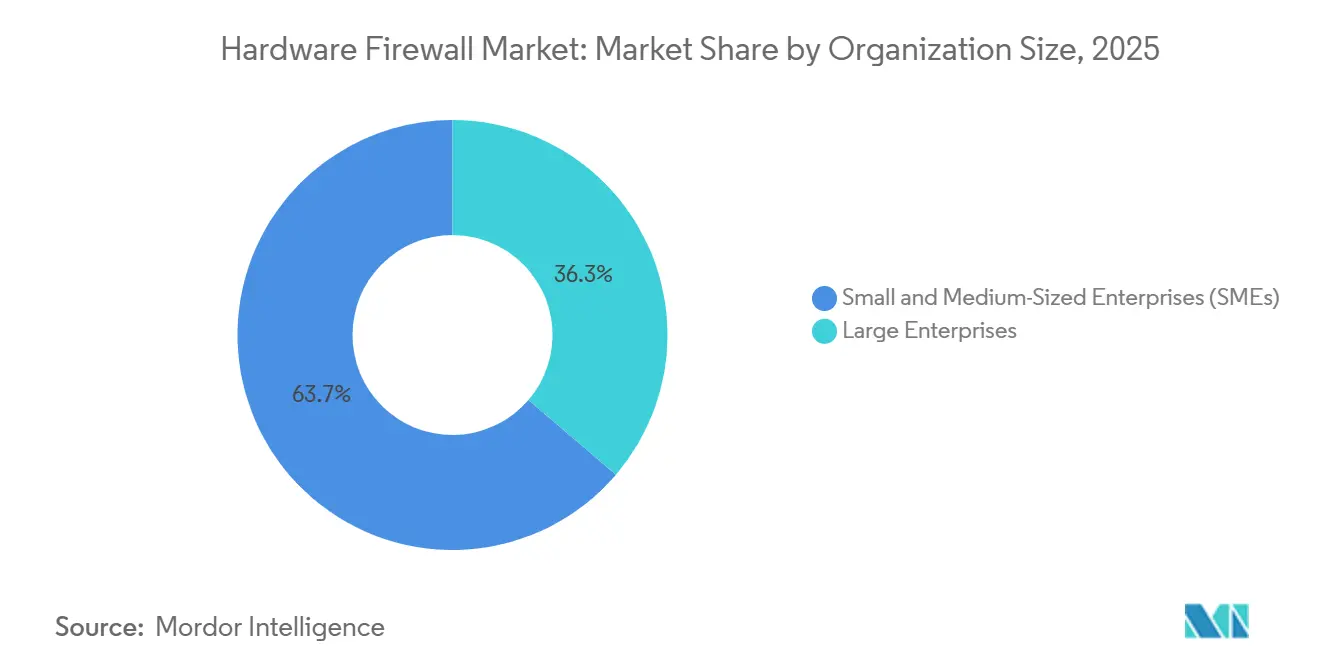

- Por porte organizacional, as grandes empresas detinham 63,74% da receita de 2025, mas as pequenas e médias empresas estão projetadas para expandir a uma CAGR de 11,58% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros lideraram com uma participação de 24,52% em 2025, enquanto a saúde está posicionada para o crescimento mais rápido, com uma CAGR de 12,01% até 2031.

- Por tipo de firewall, os firewalls de próxima geração responderam por 58,85% das remessas de 2025, enquanto as variantes aceleradas por IA e de classe terabit devem registrar uma CAGR de 11,98% durante 2026-2031.

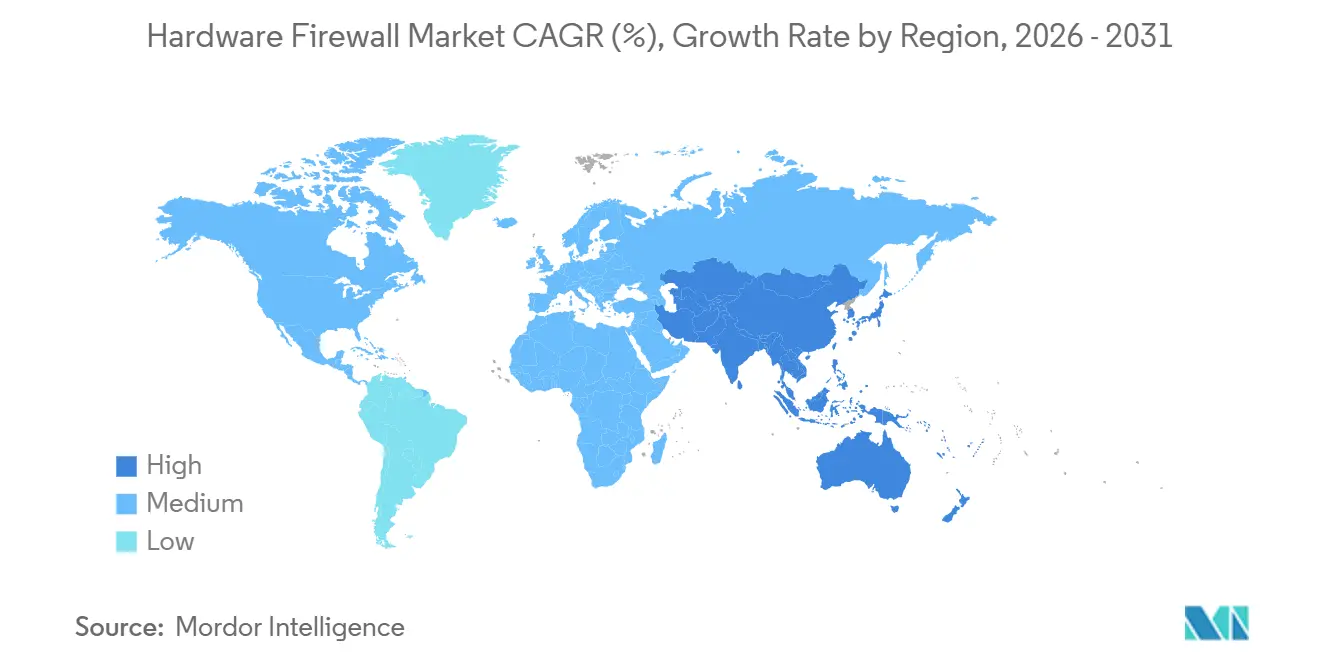

- Por geografia, a América do Norte dominou com 38,39% da receita de 2025, mas a Ásia-Pacífico está posicionada para entregar a maior CAGR regional, de 11,91%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Firewall de Hardware

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Sofisticação dos Ataques Cibernéticos Multivetor Exigindo Inspeção Acelerada por ASIC | +2.30% | Global, com pressão aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Mandatos Governamentais de Confiança Zero para Redes Federais e de Infraestrutura Crítica | +2.10% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Computação de Borda e Densificação do 5G Exigindo Nós de Micro-Firewall Distribuídos | +1.90% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos de Repatriação Industrial e Tarifas Estimulando a Produção Doméstica de Appliances | +1.50% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Substituição de MPLS por SD-WAN Impulsionando os Ciclos de Atualização de Hardware NGFW | +1.40% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Coprocessadores de IA Viabilizando Appliances de Classe Terabit para o Mercado Intermediário | +1.20% | Global, com adoção mais rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Sofisticação dos Ataques Cibernéticos Multivetor Exigindo Inspeção Acelerada por ASIC

As incursões multivetor que combinam ransomware, negação de serviço distribuída e comprometimento da cadeia de suprimentos subiram para 68% das violações empresariais reportadas no primeiro semestre de 2025. Mecanismos baseados em assinaturas executados em processadores x86 são incapazes de correlacionar indicadores em fluxos de rede, aplicação e endpoint em velocidade de linha, de modo que os atacantes frequentemente fragmentam cargas úteis entre protocolos para evadir a detecção. O silício de inspeção dedicado agora descarrega a correspondência de padrões e a análise comportamental, permitindo 40 milhões de inspeções de pacotes por segundo sem violar os níveis de serviço acordados. Uma diretriz do NIST de janeiro de 2025 formalizou a atestação com raiz em hardware para implantações federais de confiança zero, codificando os requisitos de ASIC para aquisições do setor público. Os fornecedores com design de chip próprio, portanto, desfrutam de uma vantagem de 18 meses sobre os concorrentes que dependem de silício comercial.[1]Instituto Nacional de Padrões e Tecnologia, "Publicação Especial 800-207A," nist.gov

Mandatos Governamentais de Confiança Zero para Redes Federais e de Infraestrutura Crítica

A Ordem Executiva 14028, juntamente com o memorando M-22-09 do Escritório de Gestão e Orçamento, obriga as agências civis dos EUA a atingirem a maturidade de confiança zero até o ano fiscal de 2027. A diretiva proíbe a confiança baseada em localização e exige validação criptográfica por sessão, uma capacidade que os firewalls de software têm dificuldade em entregar sob alto throughput. Operadores de oleodutos, transportadoras ferroviárias e entidades europeias de infraestrutura crítica enfrentam cronogramas semelhantes sob as regras da TSA e da NIS2. Como 63% dos orçamentos federais de cibersegurança dos EUA para o ano fiscal de 2026 devem ser gastos até o segundo trimestre de 2027, as agências estão antecipando aquisições de hardware e favorecendo fornecedores já aprovados sob o FedRAMP High.[2]Escritório de Gestão e Orçamento, "Memorando M-22-09," whitehouse.gov

Computação de Borda e Densificação do 5G Exigindo Nós de Micro-Firewall Distribuídos

Mais de 312 redes 5G autônomas estavam em operação em dezembro de 2025, reposicionando recursos computacionais a menos de 10 milissegundos dos usuários. Cada cabeça de rádio remota ou gateway industrial agora precisa de um micro-firewall dedicado para isolar os dados de tecnologia operacional (TO) dos backbones de TI. As revisões da IEC 62443 adotadas em março de 2025 obrigam a segmentação imposta por hardware para o tráfego de TO, excluindo efetivamente as soluções puramente de software de ambientes industriais e de serviços públicos.[3]Comissão Eletrotécnica Internacional, "IEC 62443-4-2:2025," iec.ch Operadoras como a Verizon planejam 18.000 sites de borda até 2028, impulsionando os volumes de appliances para fatores de forma sem ventilador de baixo custo classificados para temperaturas extremas.

Incentivos de Repatriação Industrial e Tarifas Estimulando a Produção Doméstica de Appliances

A Lei CHIPS e Ciência dos EUA destina USD 52,7 bilhões à fabricação local de semicondutores, reduzindo os prazos de entrega de ASIC de 18 meses para aproximadamente nove, uma vez que as megafábricas do Arizona e de Ohio entrem em plena operação. As tarifas ampliadas da Seção 301 também adicionaram uma alíquota de 25% sobre appliances de firewall montados com componentes chineses, reduzindo a diferença de custo de desembarque entre a produção offshore e a doméstica. Os subsídios europeus sob a Lei de Chips de EUR 43 bilhões (USD 48,4 bilhões) ecoam essa dinâmica, incentivando os fornecedores a reengenheirar as cadeias de suprimentos em torno de fábricas continentais.[4]Comissão Europeia, "Comunicado de Imprensa da Lei de Chips," ec.europa.eu Embora as despesas domésticas com mão de obra inflem o custo dos materiais, a mitigação de riscos decorrente da diversificação geopolítica compensa o custo adicional para os compradores em setores altamente regulamentados.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Migração para Firewall como Serviço Canibalizando a Demanda por Hardware Local | -1.80% | Global, mais pronunciado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos para Chips de Processamento de Rede | -1.30% | Global, agudo nos polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites Impostos pela Privacidade à Inspeção de Tráfego Criptografado | -0.90% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Energia de Appliances de Alto Desempenho | -0.70% | Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração para Firewall como Serviço Canibalizando a Demanda por Hardware Local

A inspeção entregue via nuvem capturou 22% dos novos gastos empresariais com segurança em 2025, um aumento de oito pontos percentuais em relação ao ano anterior. Pequenos escritórios com menos de 50 usuários consideram o preço por assento de aproximadamente USD 8 por mês materialmente mais barato do que um ciclo de propriedade de três anos para um appliance de USD 2.000. A Palo Alto Networks reportou que 41% de seus novos clientes no ano fiscal de 2025 escolheram a inspeção via nuvem, e as remessas unitárias de hardware na faixa abaixo de USD 5.000 estão caindo a aproximadamente 8% ao ano. A canibalização é assimétrica, porém: os núcleos de data centers e os sites de TO sensíveis à latência ainda exigem appliances locais. Pacotes de gerenciamento em nuvem com contratos de locação de hardware plurianuais emergiram, portanto, como uma estratégia de proteção para os fornecedores estabelecidos.

Volatilidade da Cadeia de Suprimentos para Chips de Processamento de Rede

As unidades de processamento de rede em nós avançados dependem quase exclusivamente da Taiwan Semiconductor Manufacturing Company e da Samsung Foundry. Durante a crise do Estreito de Taiwan em 2024, os prazos de entrega de ASIC saltaram de 26 para 44 semanas, atrasando a remessa de 14.000 appliances da Juniper e adiando USD 187 milhões em receita. O aperto nos controles de exportação pelo Departamento de Indústria e Segurança dos EUA, em vigor desde outubro de 2024, restringe as remessas de silício acelerado por IA para 47 países, forçando os fornecedores a manter linhas de produtos duplas com um prêmio de custo de 15-20% enquanto fábricas alternativas são qualificadas. Os acordos de fornecimento duplo anunciados em 2025 aliviarão as restrições, mas exigem de 18 a 24 meses de validação antes do aumento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que as Lacunas de Competências se Ampliam

O tamanho do mercado de firewall de hardware para o segmento de dispositivos e sistemas atingiu USD 16,13 bilhões em 2025, equivalendo a 71,29% da receita total. Apesar da dominância em valores absolutos, o crescimento do hardware está se moderando à medida que os orçamentos de atualização se deslocam para serviços que englobam instalação, ajuste de políticas e monitoramento 24/7. As taxas de adesão a serviços profissionais superaram 70% entre as pequenas e médias empresas, onde as equipes internas de cibersegurança são escassas e os patches de firmware tiveram em média 14 atualizações críticas por appliance em 2025. Os compradores empresariais tratam cada vez mais as implantações complexas em múltiplas nuvens como projetos turnkey, concedendo contratos de serviços gerenciados de três anos vinculados a locações de hardware.

Em contrapartida, a CAGR de 11,40% do segmento de serviços reflete a crescente complexidade de conformidade e uma escassez global de 3,4 milhões de profissionais de cibersegurança. Redes de saúde que instalam firewalls para atender aos mandatos de criptografia da HIPAA frequentemente gastam USD 120.000 em serviços profissionais para cada appliance de USD 80.000 implantado, ilustrando como as taxas de consultoria, integração e resposta a incidentes podem superar o equipamento físico. Ao longo do horizonte de previsão, a receita recorrente de serviços está posicionada para se igualar à receita de dispositivos na América do Norte e na Europa Ocidental, criando um ponto de inflexão estratégico para os fornecedores cujas margens brutas ainda dependem das remessas de chassis.

Por Tipo de Firewall: A Aceleração por IA Redesenha a Curva de Desempenho

As plataformas de próxima geração detinham uma participação de mercado de firewall de hardware de 58,85% nas remessas de 2025, mas os modelos acelerados por IA e de classe terabit estão no caminho de uma CAGR de 11,98%. O tamanho do mercado de firewall de hardware para as variantes otimizadas por IA está projetado para subir de aproximadamente USD 3,5 bilhões em 2026 para mais de USD 6,1 bilhões até 2031. As operadoras de telecomunicações e os hyperscalers são os primeiros adotantes porque o tráfego criptografado já excede 95% de suas cargas úteis, prejudicando o throughput em mecanismos vinculados à CPU. O FortiGate 4800F da Fortinet, lançado em março de 2025, ilustrou a mudança de patamar ao movimentar 1,2 terabits por segundo de tráfego inspecionado mantendo a latência abaixo de dois microssegundos.

Os coprocessadores de IA de menor custo estão comprimindo os prêmios de preço, reduzindo o diferencial entre os appliances de classe terabit e os tradicionais de NGFW em cerca de 18% ao ano. As caixas de filtragem de pacotes sem estado sobrevivem apenas em gateways de TO de baixo orçamento e pequenos escritórios, enquanto os dispositivos de gerenciamento unificado de ameaças (UTM) estão perdendo participação à medida que os clientes desacoplam os filtros de endpoint, e-mail e web da inspeção de rede. Os proxies em nível de aplicação e os gateways de circuito persistem em ambientes de nicho e alta garantia, como pregões financeiros e enclaves de defesa com isolamento físico, onde as normas regulatórias superam o throughput bruto.

Por Porte Organizacional: Appliances Descendo a Pirâmide do Mercado

As grandes empresas geraram 63,74% da receita de 2025, mas o impulso de crescimento agora reside no segmento de pequenas e médias empresas, avançando a uma CAGR de 11,58%. Os firewalls de próxima geração obrigatórios são agora um requisito de facto na subscrição de seguros cibernéticos, impulsionando a adoção entre empresas com 50 a 250 funcionários. Consoles web simples, provisionamento sem intervenção e pagamentos por assinatura estão derrubando as barreiras orçamentárias anteriores.

Os compradores de grande escala continuam sendo cruciais para a economia de volume, pois as implantações em múltiplos sites podem exceder 5.000 caixas e ditar a padronização de fornecedores para minimizar a proliferação de políticas. A Cisco reportou que 68% das empresas com mais de 5.000 funcionários utilizam firewalls de no máximo dois fornecedores, enquanto as empresas menores trocam de fornecedor a quase o dobro da taxa, em busca de melhor suporte ou taxas de licença mais baixas. Os provedores de serviços gerenciados capturaram 54% das aquisições de hardware entre organizações com menos de 500 funcionários, acelerando as janelas de substituição de seis anos para três a quatro.

Por Setor do Usuário Final: A Saúde Supera o BFSI em Meio à Pressão do Ransomware

Os serviços bancários, financeiros e de seguros detinham uma participação de receita de 24,52% em 2025, sustentados por rigorosos mandatos de cartão de pagamento e privacidade. No entanto, hospitais e clínicas representam a oportunidade de crescimento mais rápido, expandindo a uma CAGR de 12,01% graças a um surto de ransomware de dupla extorsão que custou ao setor USD 9,23 bilhões em gastos de recuperação em 2024. As recentes atualizações de segurança da HIPAA agora exigem criptografia imposta por hardware para todos os dados de pacientes em trânsito, uma especificação não atendida por firewalls em nuvem que não podem garantir a residência de dados.

A fatia de 18% da manufatura nas remessas de 2025 reflete as iniciativas da Indústria 4.0 que conectam controladores lógicos programáveis às redes empresariais, o que impulsiona as instalações de firewalls certificados pela IEC-62443. Os orçamentos de governo e defesa permanecem resilientes sob os mandatos de confiança zero, enquanto os segmentos de varejo, educação e telecomunicações se voltam para a diversidade de fatores de forma — caixas com proteção marítima, lâminas em escala de rack ou unidades em trilho DIN — dependendo da superfície de ameaça e das restrições ambientais.

Análise Geográfica

A América do Norte contribuiu com 38,39% da receita global em 2025, sustentada pelas aquisições da Ordem Executiva 14028 e pelas diretrizes de segurança de oleodutos. Os Estados Unidos sozinhos representaram quase três quartos da demanda regional e se beneficiam da fabricação de silício repatriada que encurta os prazos de entrega para módulos criptográficos. As operadoras canadenses também estão atualizando os sites de borda sob a Lei de Proteção de Sistemas Cibernéticos Críticos, enquanto os polos de montagem mexicanos em Guadalajara e Monterrey fornecem unidades isentas de tarifas para a América Latina.

A Europa respondeu por 26% das vendas mundiais, com a Diretiva NIS2 catalisando um ciclo de atualização orientado pela conformidade. A Alemanha liderou os gastos europeus com 31% do total regional, apoiando-se nas diretrizes IT-Grundschutz que favorecem a segmentação por hardware para backbones de TO industrial. A orientação do Centro Nacional de Cibersegurança do Reino Unido emitida em 2025 recomenda especificamente firewalls de hardware para entidades que gerenciam mais de 10.000 registros de clientes, ampliando o mercado endereçável para aproximadamente 87% das empresas do Reino Unido.

A Ásia-Pacífico é o teatro de crescimento mais rápido, projetado a uma CAGR de 11,91% até 2031. O plano de dupla circulação da China financia o silício de firewall indígeno, enquanto o programa Digital India da Índia, de USD 4,2 bilhões, estende a banda larga segura a 600.000 aldeias. O Japão e a Coreia do Sul permanecem mercados de alto valor para plataformas de classe terabit que atendem a núcleos 5G densos. O Oriente Médio destinou USD 3,7 bilhões para cibersegurança em 2025, com destaque para a construção da cidade inteligente NEOM da Arábia Saudita, enquanto a África fica atrás com 3% da receita global, mas apresenta bolsões de crescimento ligados à Lei de Proteção de Infraestrutura Crítica da África do Sul.

Cenário Competitivo

O mercado de firewall de hardware apresenta concentração moderada, com os cinco principais fornecedores enviando 52% das unidades em 2025. Os líderes de mercado estão reforçando suas vantagens de desempenho por meio da integração vertical do design de ASIC, nuvens de inteligência de ameaças e suítes de orquestração de políticas, elevando as barreiras de migração para os compradores empresariais. A Fortinet, por exemplo, garantiu exclusividade por três anos em silício de inspeção de 5 nanômetros capaz de 1,2 terabits por segundo, um throughput inatingível por concorrentes dependentes de chips comerciais.

Os dados de patentes ressaltam as crescentes lacunas de propriedade intelectual: dos 147 pedidos de patente nos EUA concedidos para correlação de ameaças impulsionada por IA em 2025, três fornecedores capturaram 68%, sinalizando um ponto de estrangulamento crescente em torno dos pipelines de inspeção por aprendizado de máquina. No entanto, os verticais especializados — gateways de TO de borda, estações terrestres de satélite e subestações robustecidas — permanecem fragmentados. Apenas dois fornecedores oferecem atualmente firewalls com proteção contra radiação adequados para constelações em órbita baixa terrestre, refletindo um potencial considerável de espaço em branco.

As mudanças para firewall como serviço introduzem ventos contrários estruturais, especialmente no micro-segmento de filiais, que caiu de 18% das remessas unitárias em 2024 para um esperado 12% até 2031. Os provedores puramente em nuvem estão capturando essa fatia, enquanto os incumbentes de hardware defendem o território de data center e núcleo de campus incorporando licenças de gerenciamento em nuvem vitalícias nos SKUs de chassis. Os disruptores que utilizam firmware de código aberto em placas x86 de commodities detêm 9% das implantações em pequenos escritórios ao praticar preços abaixo dos de tabela, mas carecem das certificações de suporte exigidas pelos setores regulamentados.

Líderes do Setor de Firewall de Hardware

Cisco Systems, Inc.

Cujo LLC

Fortinet Inc.

Palo Alto Networks Inc.

Bitdefender SRL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Palo Alto Networks concordou em adquirir uma startup israelense de segurança de TO por USD 420 milhões para aprofundar a cobertura da IEC-62443 em manufatura e energia.

- Dezembro de 2025: A Fortinet concluiu uma expansão de USD 280 milhões em sua fábrica de Burnaby, Canadá, aumentando a produção anual de classe terabit em 14.000 unidades.

- Novembro de 2025: A Cisco apresentou a série modular Firepower 9400, oferecendo até 3,2 terabits por segundo após atualizações de lâminas.

- Outubro de 2025: A Check Point assinou um acordo de cinco anos com a Amazon Web Services para codesenvolver hardware otimizado para o AWS Outposts.

Escopo do Relatório Global do Mercado de Firewall de Hardware

O Relatório do Mercado de Firewall de Hardware é Segmentado por Componente (Dispositivo/Sistema, Serviços), Porte Organizacional (PMEs, Grandes Empresas), Setor do Usuário Final (BFSI, Saúde, Manufatura, Governo e Defesa, TI e Telecom, Varejo e Comércio Eletrônico, Educação), Tipo de Firewall (Filtragem de Pacotes, Gateways em Nível de Circuito, Nível de Aplicação/Proxy, UTM, NGFW, Acelerado por IA/Classe Terabit) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivo / Sistema |

| Serviços (Instalação, Suporte, Gerenciados) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde |

| Manufatura |

| Governo e Defesa |

| TI e Telecom |

| Varejo e Comércio Eletrônico |

| Educação |

| Firewalls de Filtragem de Pacotes |

| Gateways em Nível de Circuito |

| Firewalls em Nível de Aplicação / Proxy |

| Gerenciamento Unificado de Ameaças (UTM) |

| Firewalls de Próxima Geração (NGFW) |

| Firewalls Acelerados por IA / Classe Terabit |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Dispositivo / Sistema | |

| Serviços (Instalação, Suporte, Gerenciados) | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| Manufatura | ||

| Governo e Defesa | ||

| TI e Telecom | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Por Tipo de Firewall | Firewalls de Filtragem de Pacotes | |

| Gateways em Nível de Circuito | ||

| Firewalls em Nível de Aplicação / Proxy | ||

| Gerenciamento Unificado de Ameaças (UTM) | ||

| Firewalls de Próxima Geração (NGFW) | ||

| Firewalls Acelerados por IA / Classe Terabit | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é a receita projetada para o mercado de firewall de hardware em 2031?

O mercado tem previsão de atingir USD 41,62 bilhões até 2031, ante USD 25,28 bilhões em 2026.

Com que velocidade o mercado está crescendo entre 2026 e 2031?

Espera-se que registre uma CAGR de 10,49% ao longo do período de previsão.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços, abrangendo instalação e segurança gerenciada, devem crescer a uma CAGR de 11,40% até 2031.

Por que os firewalls acelerados por IA estão ganhando tração?

Eles sustentam a inspeção em velocidade de linha do tráfego criptografado e registram uma CAGR de 11,98% à medida que os volumes de dados do 5G e dos hyperscalers disparam.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico está projetada para a maior CAGR regional, de 11,91%, até 2031, liderada pela China e pela Índia.

Que fator poderia restringir as remessas de hardware no curto prazo?

A rápida adoção de firewall como serviço deve reduzir a demanda por appliances locais ao desviar os compradores de pequenos escritórios para modelos em nuvem.

Página atualizada pela última vez em: