Tamanho e Participação do Mercado de Serviços de Rede de Backbone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 115.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 182.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Rede de Backbone por Mordor Intelligence

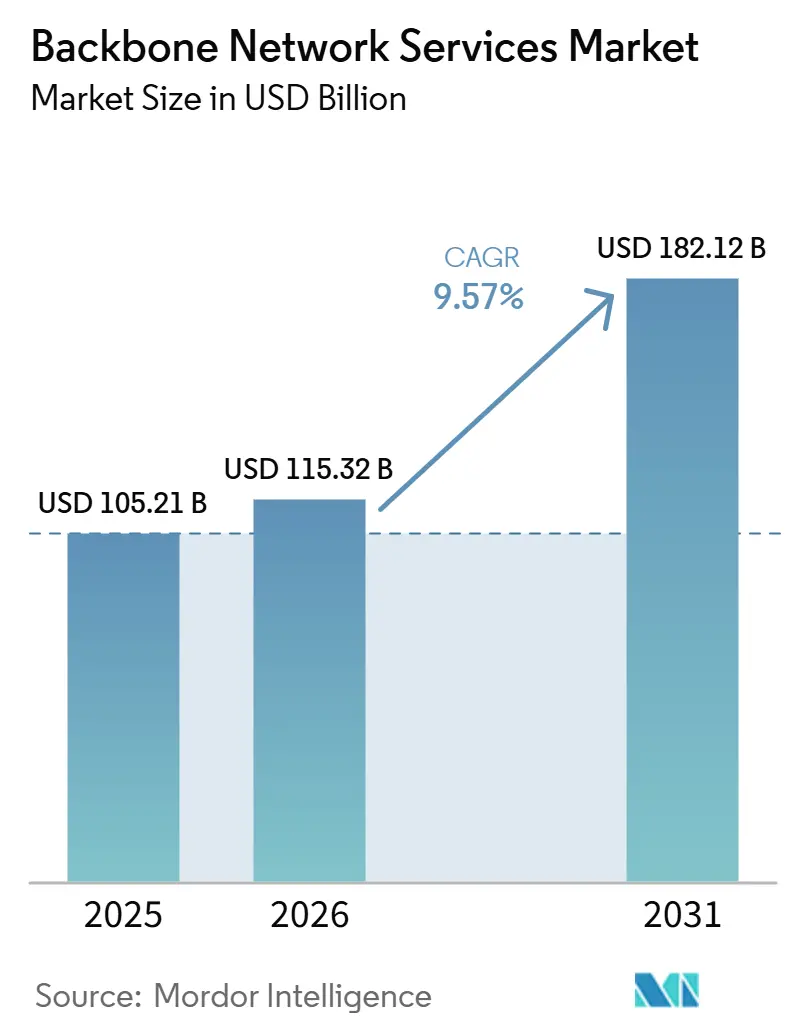

O tamanho do mercado de serviços de rede de backbone foi de 105,21 bilhões de USD em 2025 e está previsto para atingir 182,12 bilhões de USD até 2031, a um CAGR de 9,57% no período de 2026 a 2031. O crescimento é sustentado pelo aumento do tráfego entre data centers, pela adoção mais ampla de múltiplas nuvens e pela maior demanda por estruturas de conectividade privada que oferecem maior controle sobre desempenho e qualidade de serviço. O mercado de serviços de rede de backbone também se beneficia de uma mudança nos gastos em direção a serviços de backbone de comprimento de onda gerenciado, ponto a ponto dedicado e baseados em VPN, nos quais os compradores valorizam a confiabilidade e os níveis de serviço previsíveis mais do que a simples competição por preço. Ao mesmo tempo, o trânsito de commodities permanece sob pressão, pois o autoprovisionamento por grandes operadores de nuvem e conteúdo continua a reduzir as compras no atacado nas rotas principais. O comportamento competitivo está mudando à medida que as operadoras investem em roteamento aberto, controle de rede orientado por software e agrupamento mais profundo de serviços para defender contas empresariais e de hiperescala. A expansão ainda enfrenta limitações decorrentes dos elevados custos de atualização, da oferta restrita de equipamentos ópticos e de roteamento de alta velocidade e de regras de conformidade transfronteiriça mais complexas, que aumentam os custos de planejamento de rotas e de operação.

Principais Conclusões do Relatório

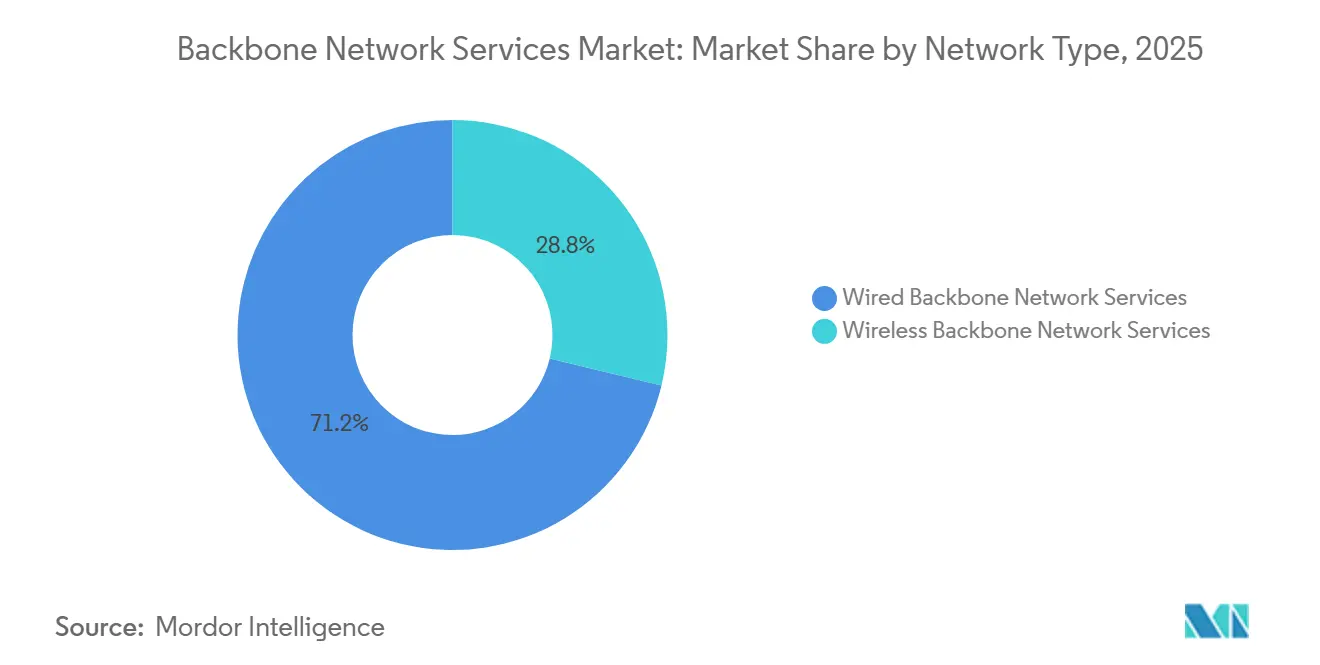

- Por tipo de rede, os serviços de rede de backbone com fio detinham 71,23% de participação do mercado de serviços de rede de backbone em 2025, enquanto os serviços de rede de backbone sem fio devem se expandir a um CAGR de 11,32% até 2031.

- Por tipo de serviço, os serviços de backbone de internet responderam por 49,12% da participação na receita em 2025, enquanto os serviços de backbone VPN devem crescer a um CAGR de 10,87% até 2031.

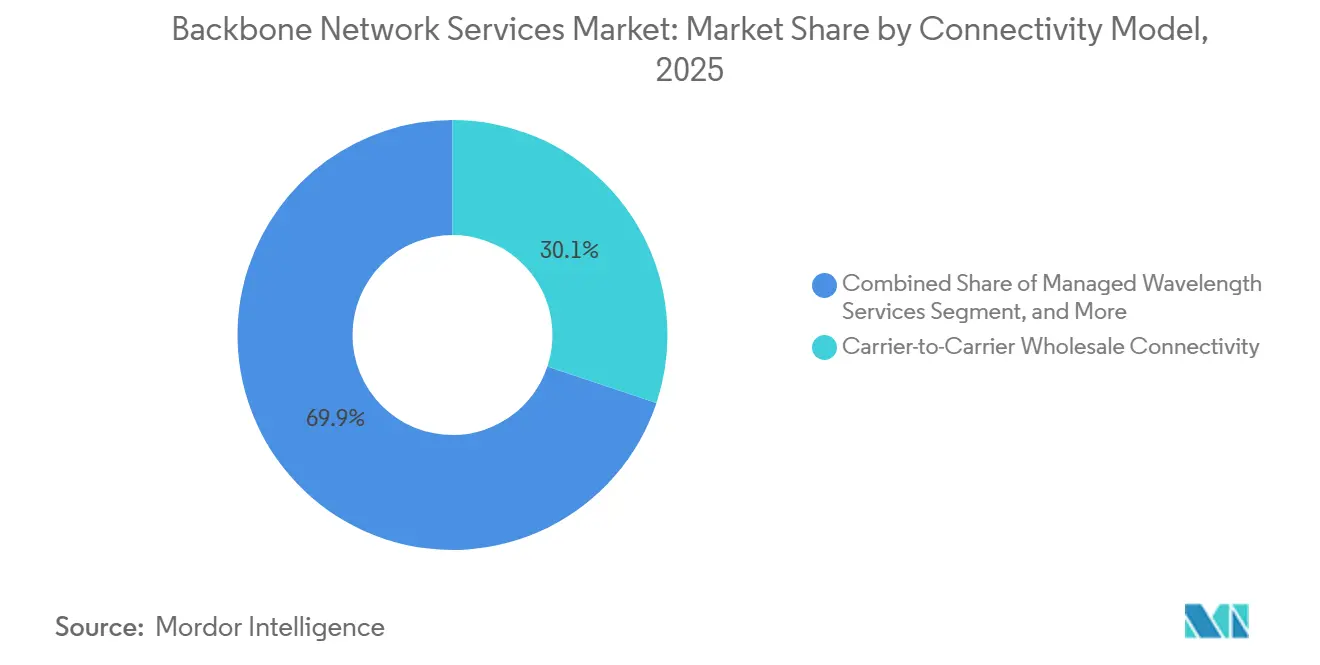

- Por modelo de conectividade, a Conectividade de Atacado entre Operadoras respondeu por 30,12% de participação do mercado de serviços de rede de backbone em 2025, enquanto os Serviços de Comprimento de Onda Gerenciado devem se expandir a um CAGR de 11,65% até 2031.

- Por uso final, as telecomunicações responderam por 29,88% da participação na receita em 2025, enquanto os provedores de serviços em nuvem devem registrar o maior CAGR de 10,75% até 2031.

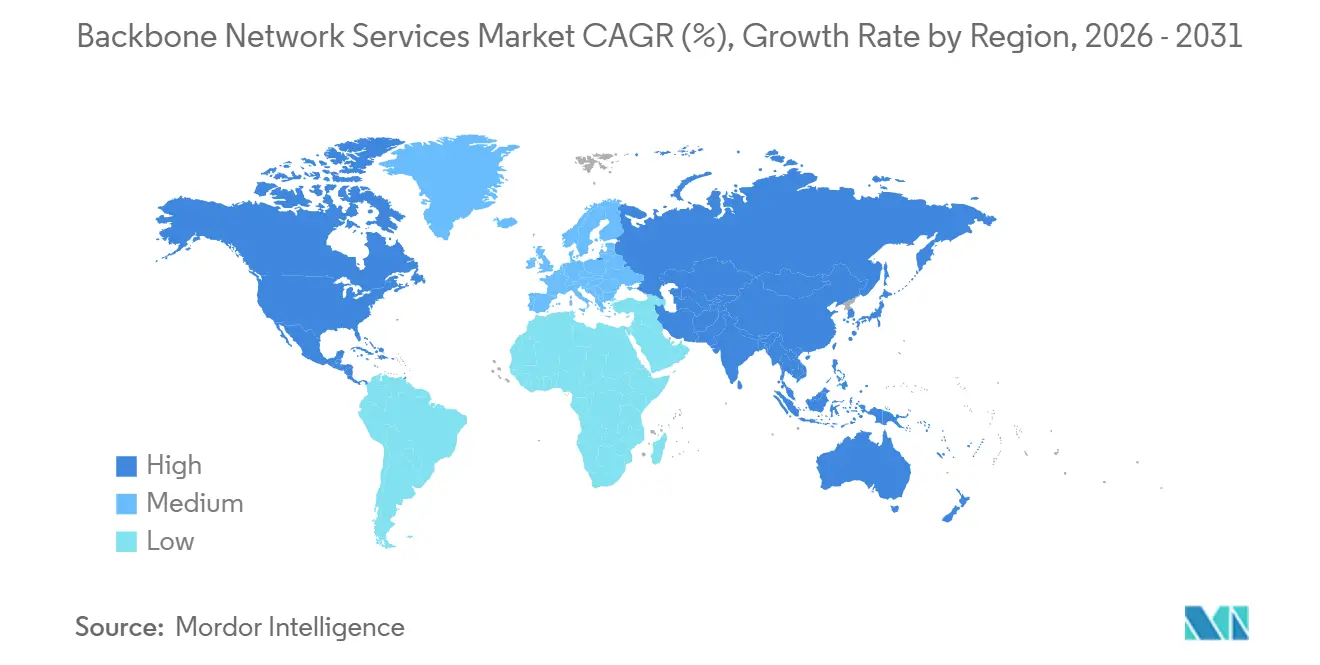

- Por geografia, a América do Norte respondeu por 28,95% da participação na receita do mercado de serviços de rede de backbone em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 11,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Rede de Backbone

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do Tráfego de Interconexão entre Nuvens e Data Centers | +2.8% | Global, concentrado nos corredores de data centers da América do Norte, Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Expansão de Backhaul de 5G, IoT e Baixa Latência | +2.2% | Ásia-Pacífico, Oriente Médio e África, e América do Norte, com repercussão na América do Sul e na Europa Oriental | Curto prazo (≤ 2 anos) |

| Adoção de SDN, NFV e Engenharia de Tráfego Automatizada | +1.5% | América do Norte e Europa como líderes, com adoção acelerada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Transporte Seguro Inter-Regional, Incluindo Resiliência a DDoS | +0.9% | Global, com maior intensidade nos hubs da Europa, América do Norte e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Construção de Cabos Submarinos e Requisitos de Diversidade de Rotas | +0.8% | Corredores Transpacífico, Ásia-África-Europa e rotas alternativas ao Mar Vermelho | Longo prazo (≥ 4 anos) |

| Otimização de Rede Orientada por IA e Planejamento Preditivo de Capacidade | +0.6% | Global, com liderança em implantação inicial na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Interconexão entre Nuvens e Data Centers

O tráfego entre nuvens está substituindo a demanda tradicional de WAN empresarial como principal impulsionador de nova capacidade central no mercado de serviços de rede de backbone. A largura de banda global da internet cresceu significativamente em 2025, e uma parcela maior desse tráfego originou-se de fluxos entre data centers e de nuvem para nuvem, vinculados a cargas de trabalho de IA distribuídas e ao uso mais amplo de múltiplas nuvens. Essa mudança está pressionando as operadoras a encurtar os ciclos de atualização do design de backbone, pois os layouts de núcleo mais antigos foram construídos para padrões de tráfego diferentes. Em março de 2026, a China Mobile apresentou sua solução GSE-DCI, com um protótipo de roteador com capacidade de comutação de 115,2T e 144 portas 800GE de longa distância, demonstrando a rapidez com que as necessidades de transporte de IA estão avançando para o planejamento comercial de backbone.[1]Cobertura da China Mobile, "China Mobile Apresenta Solução GSE-DCI para Escalonamento de Clusters de IA e Protótipo de Roteador 115.2T," The Register, theregister.com O resultado prático é que as operadoras com rotas centradas em clusters de data centers estão mais bem posicionadas do que as operadoras que ainda dependem de padrões mais antigos de hub de cidade a cidade. Essa mudança de roteamento está conferindo ao mercado de serviços de rede de backbone uma camada premium mais clara, construída em torno de densidade de capacidade, baixa latência e escalabilidade mais rápida.

Expansão de Backhaul de 5G, IoT e Baixa Latência

O mercado de serviços de rede de backbone também está sendo impulsionado pela expansão do backhaul de 5G, pela conectividade de máquinas e por serviços que exigem controle mais rigoroso de latência. Cada novo cluster de small cells de 5G precisa de um caminho confiável para os nós de backbone regionais ou nacionais, o que está forçando a fibra a avançar para áreas que anteriormente dependiam exclusivamente de micro-ondas.[2]Nokia, "Nokia Selecionada para Ampliar a Rede de Backhaul IP da Vodafone Idea para uma Experiência Superior de 4G e 5G," Nokia Newsroom, nokia.com A implantação da Nokia em 2025 para a Vodafone Idea demonstrou como as operadoras estão modernizando as redes de transporte para construir um backbone IP/MPLS mais robusto, capaz de suportar tráfego mais denso de 4G e 5G. O tráfego de IoT acrescenta outra camada, pois casos de uso industriais, agrícolas e de cidades inteligentes geram fluxos assimétricos que exigem tratamento de tráfego mais rigoroso do que o tráfego comum de consumidores. Essa realidade operacional está levando as operadoras a gerenciar a qualidade de serviço com mais cuidado nas rotas de backbone, especialmente quando buscam contratos empresariais com elementos de 5G privado. Na prática, o mercado de serviços de rede de backbone está se beneficiando hoje da densificação móvel e, em seguida, do agrupamento de transporte empresarial que as operadoras estão posicionando para o futuro.

Adoção de SDN, NFV e Engenharia de Tráfego Automatizada

O roteamento orientado por software está mudando a estrutura de custos e o controle em todo o mercado de serviços de rede de backbone. A Microsoft Research demonstrou em 2025 que seu sistema OnlineTE poderia reequilibrar a utilização de redes multicamadas em segundos após uma mudança de demanda em um ambiente WAN de 750 nós.[3]Microsoft Research, "Engenharia de Tráfego Online Quase Ótima," Microsoft Research, microsoft.com Isso é relevante porque uma engenharia de tráfego mais rápida melhora o uso das rotas e ajuda as operadoras a adiar algumas adições de capacidade sem reduzir a qualidade do serviço. A KDDI implantou essa abordagem comercialmente em 2026, utilizando roteadores de backbone desagregados, distribuídos e baseados em clusters, construídos com software DriveNets e hardware UfiSpace.[4]KDDI Corporation, "KDDI Lança Implantação em Larga Escala de Roteadores de Backbone Desagregados Distribuídos Baseados em Clusters, Permitindo Expansão Flexível de Capacidade," KDDI Newsroom, kddi.com A empresa afirmou que o modelo reduziu os custos de implantação de equipamentos em 50% em comparação com os roteadores convencionais baseados em chassis, alterando materialmente a economia de atualização para operadoras além das maiores incumbentes. À medida que essas ferramentas se difundem, o mercado de serviços de rede de backbone tende a recompensar as operadoras que combinam escolhas de hardware aberto com controle automatizado de caminhos, em vez daquelas que apenas adicionam capacidade bruta. Isso também eleva o padrão para operadoras que ainda dependem de engenharia manual e sistemas proprietários rigidamente agrupados.

Demanda por Transporte Seguro Inter-Regional, Incluindo Resiliência a DDoS

A segurança está se tornando parte da decisão central de compra no mercado de serviços de rede de backbone, e não um serviço adicional adquirido posteriormente. A Cloudflare relatou ter mitigado um ataque DDoS de 31,4 Tbps em 2025, evidenciando como ataques em larga escala podem agora superar a capacidade de muitas defesas baseadas apenas em sobreposição. A Megaport adicionou proteção DDoS integrada à sua estrutura de rede em maio de 2026, refletindo uma tendência de proteção na camada de transporte, em vez de depender de desvios externos de filtragem. A GTT também expandiu sua capacidade de filtragem de DDoS para 4 Tbps ao longo de 2025 e adicionou novos locais em São Paulo, Hong Kong e Miami para atender à maior demanda por serviços de pipe limpo.[5]GTT Communications, "GTT Anuncia Estratégia para 2026 Expandindo Capacidades de Nuvem e Segurança para Proteger Dinamicamente Infraestruturas Empresariais Globais," GTT, gtt.net Os compradores estão, portanto, consolidando transporte, segurança e controle de políticas com menos provedores capazes de suportar os três dentro de uma única estrutura de serviço. Essa tendência de agrupamento está aumentando os custos de migração e conferindo ao mercado de serviços de rede de backbone uma camada de serviços gerenciados mais robusta em torno das rotas premium. Também está reduzindo o espaço para provedores que vendem transporte de commodities sem proteção integrada.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta Intensidade de Capital em Ativos de Transporte Central e Fibra | -1.8% | Global, mais intensa na América do Norte, Europa e Leste Asiático, onde as atualizações de 400G para 800G se sobrepõem a novas construções de rotas | Médio prazo (2 a 4 anos) |

| Fragmentação Regulatória Transfronteiriça e Restrições de Soberania de Dados | -1.2% | Europa, Ásia-Pacífico, América do Sul e regimes emergentes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Escassez de Fornecimento de Equipamentos Ópticos e de Roteamento Especializados | -0.9% | Global, com maior pressão nos mercados da América do Norte e Ásia-Pacífico com forte presença de hiperescala | Curto prazo (≤ 2 anos) |

| Substituição por Satélite e Caminhos Alternativos para Determinadas Classes de Tráfego | -0.5% | Mercados rurais, Oriente Médio e África, América do Sul e geografias insulares ou remotas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital em Ativos de Transporte Central e Fibra

Os elevados gastos com atualizações continuam sendo o maior freio estrutural no mercado de serviços de rede de backbone. A AT&T reportou 22 bilhões de USD em investimentos de capital em 2025 e projetou de 23 bilhões a 24 bilhões de USD anuais até 2028, evidenciando o custo elevado das construções simultâneas de fibra e transporte central, mesmo para as maiores operadoras. Esses níveis de gastos são mais difíceis de igualar para operadoras regionais menores, pois componentes ópticos, plataformas de roteamento e longos prazos de entrega favorecem cada vez mais compradores com escala. O resultado é uma lacuna maior entre grandes operadoras que podem atualizar rotas rapidamente e operadoras menores que precisam prolongar a vida útil dos ativos ou adiar atualizações. Algumas operadoras estão respondendo ao estender os ciclos de vida dos equipamentos e recorrendo a canais de hardware secundários quando os preços de novas construções são menos favoráveis. Ainda assim, o mercado de serviços de rede de backbone permanece exposto quando a expansão de rotas, a migração óptica e os compromissos de serviço ao cliente exigem capital simultaneamente. Essa pressão é especialmente evidente onde as migrações de 400G e 800G se sobrepõem a novas construções de corredores.

Fragmentação Regulatória Transfronteiriça e Restrições de Soberania de Dados

A fragmentação regulatória está tornando o design de rotas mais complexo em todo o mercado de serviços de rede de backbone. As regras vinculadas à soberania de dados estão forçando as operadoras a manter determinadas classes de tráfego dentro de fronteiras nacionais ou regionais, mesmo quando uma rota mais ampla seria mais eficiente. A Equinix expandiu sua plataforma Fabric Geo Zones em 2026 para ajudar os clientes a aplicar restrições de roteamento geográfico dentro da própria estrutura de rede, o que reflete a crescente demanda por serviços de transporte com consciência de soberania. Esses requisitos também afetam as escolhas de peering e interconexão, pois alguns mercados estão direcionando as trocas de tráfego para locais domésticos, em vez de nós externos tecnicamente ótimos. Isso reduz parte da flexibilidade em que as operadoras globais dependem ao equilibrar latência, custo e utilização em uma rede em malha. Com o tempo, o mercado de serviços de rede de backbone pode precisar de arquiteturas de serviço mais localizadas para satisfazer as expectativas de conformidade sem sacrificar a qualidade do serviço premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: Escala Liderada por Fibra com Expansão Sem Fio Mais Rápida

Os serviços de rede de backbone com fio responderam por 71,23% da receita em 2025, mantendo esse segmento como a base clara do mercado de serviços de rede de backbone. A fibra ainda oferece o melhor desempenho para transporte intercidades de alta capacidade e baixa latência, onde a densidade de tráfego e a estabilidade do sinal são mais importantes. O segmento também se beneficia da implantação contínua de comprimentos de onda de 400G e 800G em rotas nacionais e transfronteiriças. A atualização da Nokia em 2025 do backbone holandês da KPN para mais de 216 Tbps demonstrou como as operadoras estão usando novos sistemas ópticos para expandir a escala sem alterar o papel central da fibra. Dentro dos serviços com fio, o backbone VPN, o backbone de intranet e as ofertas de comprimento de onda dedicado continuam sendo os principais pilares de receita, enquanto o arrendamento de fibra escura está ganhando espaço entre os compradores que buscam maior controle de rotas.

Dito isso, os serviços de rede de backbone sem fio devem crescer a um CAGR de 11,32% até 2031, tornando-se o segmento de crescimento mais rápido deste mercado. Seu impulso vem do backhaul de small cells de 5G, dos corredores de acesso sem fio fixo e dos links intercidades secundários, onde a implantação completa de fibra é mais lenta ou menos econômica. O lançamento do IP-50EXP da Ceragon em 2025 demonstrou como os sistemas de ondas milimétricas estão fechando parte da lacuna de desempenho, atingindo até 20 Gbps em uma configuração 2+0 em rotas que anteriormente exigiam uso exclusivo de banda E. Isso fortalece o argumento para um design de backbone misto, especialmente em mercados emergentes onde as operadoras desejam reduzir os custos de implantação sem sacrificar a qualidade do serviço. Como resultado, o mercado de serviços de rede de backbone está caminhando para um modelo mais equilibrado, no qual a fibra permanece central, enquanto o backhaul sem fio se torna uma opção co-primária mais forte em rotas selecionadas.

Por Tipo de Serviço: O Trânsito de Internet Mantém a Escala Enquanto os Serviços VPN Ganham Força

Os serviços de backbone de internet detinham 49,12% de participação em 2025, tornando esse segmento a maior camada de serviço no mercado de serviços de rede de backbone. Essa posição reflete o papel contínuo do trânsito IP de Nível 1 no transporte do tráfego global de internet para operadoras, empresas e plataformas digitais. O reconhecimento da GTT em 2025 como o terceiro maior backbone global por capacidade de Nível 1, com mais de 700 terabits em sua rede, mostrou que a competição por escala permanece ativa apesar da pressão sobre o preço por bit. Os serviços de backbone de intranet continuam atendendo a compradores empresariais e governamentais que precisam de separação de tráfego, operações gerenciadas e garantias de serviço mais robustas do que o trânsito de commodities pode oferecer. Isso mantém a demanda premium presente mesmo quando as margens de trânsito padrão permanecem apertadas.

Os serviços de backbone VPN devem crescer a um CAGR de 10,87% até 2031, tornando-se o tipo de serviço de crescimento mais rápido nesta análise. O segmento está se beneficiando da adoção de WAN definida por software, pois muitas empresas ainda precisam de transporte de backbone gerenciado abaixo de suas camadas de política e aplicação. A Lumen afirmou em janeiro de 2026 que sua base de clientes de Rede como Serviço havia crescido para mais de 2.000 empresas desde o terceiro trimestre de 2025, impulsionada pela conectividade programável para cargas de trabalho orientadas por IA e de múltiplas nuvens. Essa mudança está levando o setor de serviços de rede de backbone a tratar o backbone VPN menos como um substituto legado para linhas dedicadas e mais como uma estrutura de transporte orquestrada por software. Também amplia o papel dos serviços VPN para interconexão de treinamento de IA, suporte a inferência em tempo real e outras cargas de trabalho onde a latência e a previsibilidade do tráfego permanecem críticas.

Por Modelo de Conectividade: A Conectividade de Atacado Fornece a Base Enquanto os Serviços de Comprimento de Onda Aceleram

A Conectividade de Atacado entre Operadoras detinha 30,12% de participação em 2025, tornando-se o maior modelo de conectividade no mix do mercado de serviços de rede de backbone. Esse segmento continua importante porque os acordos entre operadoras ainda formam a camada base para o roteamento de tráfego em grandes malhas de backbone nacionais e internacionais. Ele se beneficia de relações de peering de longa data e contratos de trânsito entre operadoras de Nível 1 e Nível 2, mesmo com a contínua queda do preço por bit. Os serviços ponto a ponto dedicados e outros modelos continuam crescendo junto com a demanda por linhas privadas empresariais e a expansão de rotas de hiperescala. Isso significa que o atacado permanece fundamental, mas não captura mais o valor total da capacidade premium nos corredores mais estratégicos.

Os serviços de comprimento de onda gerenciado devem crescer a um CAGR de 11,65% até 2031, conferindo-lhes as melhores perspectivas nesta segmentação. A demanda é impulsionada por compradores que desejam capacidade escalável com forte controle de desempenho, mas sem o ônus operacional de possuir a camada física completa. A Lumen reportou quase 13 bilhões de USD em acordos totais de Estrutura de Conectividade Privada em seu Dia do Investidor de 2026 e afirmou que planejava expandir as milhas de fibra intercidades de 17 milhões no final de 2025 para 58 milhões até 2031. Esse modelo permite que as operadoras mantenham o controle do planejamento de rotas e do gerenciamento óptico, ao mesmo tempo em que oferecem aos clientes acesso sob demanda a capacidade de alto desempenho. No mercado de serviços de rede de backbone, isso está criando um terreno intermediário mais forte entre o trânsito de commodities e a propriedade total de fibra escura.

Por Uso Final: As Telecomunicações Mantêm a Liderança em Receita Enquanto os Provedores de Nuvem Moldam a Demanda

As telecomunicações responderam por 29,88% da receita em 2025, mantendo as operadoras como o maior segmento de uso final no mercado de serviços de rede de backbone. As operadoras móveis e de linha fixa ainda adquirem grandes volumes de trânsito, backhaul e capacidade de interconexão para suportar ampla cobertura nacional. Usuários empresariais, governamentais, de saúde e de educação também contribuem com demanda significativa, pois frequentemente exigem caminhos dedicados para conformidade, latência e segurança. A conclusão pela GÉANT, em fevereiro de 2026, da atualização de seu backbone IP de 800G, atendendo a mais de 10.000 instituições de pesquisa com mais de 216 Tbps de capacidade, mostrou como as aquisições não comerciais em larga escala também estão crescendo em termos absolutos. Plataformas de conteúdo e digitais acrescentam carga adicional por meio de aplicações com alto volume de tráfego que precisam de caminhos geograficamente resilientes.

Os provedores de serviços em nuvem devem crescer a um CAGR de 10,75% até 2031, tornando-se o segmento de uso final de crescimento mais rápido. Os hiperescaladores estão aumentando os gastos com interconexão de treinamento de IA e estão combinando capacidade própria, co-investida e adquirida de forma mais ativa do que antes. O compromisso da China Mobile de 10 bilhões de HKD (1,28 bilhão de USD) ao longo de 5 anos em Hong Kong para conectar a cidade à sua rede nacional de computação mostrou como as necessidades de roteamento de nuvem e IA estão moldando novas decisões de backbone na Ásia-Pacífico. Esse comportamento está estabelecendo novos padrões de velocidade, densidade e controle de rotas em todo o setor de serviços de rede de backbone. À medida que essas expectativas se difundem, o mercado de serviços de rede de backbone provavelmente verá uma migração mais rápida para serviços de maior capacidade em outros grupos de compradores também.

Análise Geográfica

A América do Norte detinha 28,95% da participação do mercado de serviços de rede de backbone em 2025, mantendo a região como âncora da demanda global. O mercado de serviços de rede de backbone na América do Norte continua se beneficiando de uma base densa de campi de hiperescala, redes de operadoras de Nível 1 e gastos com conectividade empresarial. A AT&T anunciou um compromisso de infraestrutura de 250 bilhões de USD ao longo de cinco anos em 2026, com orientação de despesas de capital anuais de 23 bilhões a 24 bilhões de USD até 2028 e uma taxa de implantação de fibra com meta de 4 milhões de novos locais por ano até o final de 2026. A Lumen também avançou sua rota NorthLine em 2026 para conectar Seattle e Minneapolis ao longo de corredores de data centers do norte construídos para movimentação de dados de IA. Esses investimentos mostram que o crescimento regional está se movendo em direção a corredores de longa distância vinculados à IA e estruturas de conectividade privada, em vez de apenas para a expansão padrão de atacado.

A Europa permanece estrategicamente importante porque a região combina tráfego empresarial intenso, prioridades de infraestrutura soberana e crescentes demandas de conformidade. O mercado de serviços de rede de backbone na Europa está sendo remodelado pelo realinhamento de rotas, pelo planejamento mais robusto de resiliência doméstica e pela migração mais rápida para sistemas ópticos de alta capacidade. A atualização da Nokia em 2025 da rede de transporte e núcleo da KPN para uma arquitetura pronta para 800G, com mais de 216 Tbps de capacidade, refletiu esse movimento em direção a uma infraestrutura mais densa e automatizada. A migração do backbone IP de 800G da GÉANT em fevereiro de 2026 apontou na mesma direção, pois o tráfego de pesquisa e educação também exigiu uma base de capacidade muito maior em toda a Europa. Essa combinação de demanda comercial e resiliência orientada por políticas está sustentando um ciclo de atualização mais disciplinado em toda a região.

O mercado de serviços de rede de backbone da Ásia-Pacífico deve se expandir a um CAGR de 11,33% até 2031, tornando-se o segmento geográfico de crescimento mais rápido. O ritmo da região reflete grandes construções na China, Índia e Sudeste Asiático, onde clusters de IA, crescimento da nuvem e expansão do 5G estão aumentando a demanda por backbones nacionais e regionais mais robustos. O investimento da China Mobile em Hong Kong e os planos de integração da rede de computação sinalizaram a escala em que a demanda de roteamento vinculada à nuvem está sendo planejada na região. Na Índia, a implantação da Nokia para a Vodafone Idea mostrou como as grandes operadoras estão fortalecendo o transporte IP/MPLS para suportar tráfego mais denso de 4G e 5G. O Oriente Médio e a África também estão ganhando importância por meio da diversificação de rotas e de novos projetos de cabos leste-oeste, enquanto a América do Sul está atraindo atenção de projetos de fibra de longa distância vinculados à IA, à nuvem e à demanda de nearshoring. Em conjunto, esses padrões mantêm o mercado de serviços de rede de backbone inclinado para a Ásia-Pacífico para a expansão mais rápida, enquanto outras regiões emergentes constroem corredores seletivos em torno de resiliência e crescimento de data centers.

Cenário Competitivo

O mercado de serviços de rede de backbone permanece moderadamente concentrado, com um pequeno grupo de operadoras de Nível 1 controlando o alcance internacional mais amplo, enquanto muitas operadoras regionais e especializadas competem em corredores selecionados. O mercado de serviços de rede de backbone é agora moldado por duas trilhas competitivas: operadoras estabelecidas defendendo relacionamentos de atacado e empresariais, e hiperescaladores aumentando o controle direto sobre rotas que mais importam para suas próprias cargas de trabalho. Isso está pressionando as incumbentes a fortalecer a escala, automatizar o controle de tráfego e agrupar serviços gerenciados de forma mais estreita com as ofertas de transporte central. Também está tornando a qualidade da rota, a integração de segurança e a velocidade de provisionamento mais importantes do que o simples preço de largura de banda em contratos premium.

O reposicionamento da Lumen é um exemplo claro dessa mudança no mercado de serviços de rede de backbone. A empresa reportou quase 13 bilhões de USD em acordos de Estrutura de Conectividade Privada em seu Dia do Investidor de 2026, mostrando como a estratégia das operadoras está se movendo em direção a transporte programável e pronto para IA, em vez de ativos da era de voz legada. A implantação pela KDDI em 2026 de roteadores de backbone desagregados, distribuídos e baseados em clusters ofereceu outro exemplo, pois uma redução de 50% nos custos de implantação de equipamentos pode se traduzir em atualizações de rotas mais rápidas e maior flexibilidade de fornecedores. A GTT também usou escala de rede e profundidade de segurança para aprimorar sua posição, com base em mais de 700 terabits de capacidade de backbone de Nível 1 e 4 Tbps de capacidade de filtragem de DDoS. Esses movimentos mostram que as empresas líderes estão competindo por meio de profundidade de serviço e modelo operacional, não apenas por propriedade de rotas.

O mercado de serviços de rede de backbone também deixa espaço para players regionais especializados em corredores de IA, links de baixa latência de metro para longa distância ou ofertas de backbone orientadas à segurança. A conclusão pela Zayo em 2025 de sua rota de fibra escura de longa distância Umatilla-Prineville-Reno ilustrou como o investimento direcionado em rotas pode ser posicionado diretamente em torno de padrões de tráfego de IA e nuvem. Sua reforma relacionada do backbone IP com a Nokia, começando em Nova York e Nova Jersey, também mostrou como as operadoras estão se preparando para uma expansão mais ampla de serviços de 400G e 800G em muitos mercados. Ao mesmo tempo, a autoconstrução pelos hiperescaladores continua deslocando o equilíbrio competitivo, pois essas empresas podem ser tanto os maiores clientes quanto substitutos da demanda de atacado nas rotas principais. Essa pressão favorece as operadoras que podem se tornar parceiros de construção preferidos ou provedores de serviços gerenciados em corredores com alta concentração de IA. É menos favorável para operadoras que dependem principalmente do volume de trânsito padrão sem controle diferenciado, segurança ou capacidades de comprimento de onda.

Líderes do Setor de Serviços de Rede de Backbone

-

Verizon Communications Inc.

-

AT&T Inc.

-

China Mobile Limited

-

Lumen Technologies, Inc.

-

Vodafone Group Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AT&T anunciou um compromisso de infraestrutura de 250 bilhões de USD ao longo de cinco anos, abrangendo a expansão de redes de fibra, 5G e satélite nos Estados Unidos. O compromisso inclui planos para atingir uma taxa de implantação de fibra de 4 milhões de novos locais por ano até o final de 2026, crescendo para 5 milhões anualmente a partir de então, estabelecendo a AT&T como o maior investidor em infraestrutura de backbone na América do Norte ao longo do período de previsão.

- Março de 2026: A China Mobile apresentou a solução GSE-DCI (Global Scheduling Ethernet-Data Center Interconnect) no MWC Barcelona 2026, com um protótipo de roteador de backbone com capacidade de comutação de 115,2T, 144 portas 800GE de longa distância e uma eficiência alvo superior a 98% para treinamento distribuído de IA em data centers. O lançamento sinaliza a intenção de comercializar a interconexão de backbone otimizada para IA como uma categoria de produto independente.

- Fevereiro de 2026: A GÉANT concluiu a migração de seu backbone IP pan-europeu de 30.000 km para a infraestrutura Nokia 800G, elevando a capacidade para mais de 216 Tbps a partir de 48 Tbps anteriormente, e implantando automação baseada em SRv6 em sua camada IP/MPLS. O projeto fornece o backbone de rede de pesquisa e educação para mais de 10.000 instituições em toda a Europa.

- Fevereiro de 2026: A Lumen Technologies reportou 13 bilhões de USD em acordos cumulativos de Estrutura de Conectividade Privada em seu Dia do Investidor de 2026, incluindo uma parceria de backbone construída especificamente com a Anthropic. A empresa estabeleceu planos para expandir de 17 milhões de milhas de fibra intercidades no final de 2025 para 58 milhões de milhas até 2031, apoiados por 2,5 bilhões de USD em novos acordos de PCF recentes.

Escopo do Relatório do Mercado Global de Serviços de Rede de Backbone

O Relatório do Mercado de Serviços de Rede de Backbone é Segmentado por Tipo de Rede (Com Fio e Sem Fio), Tipo de Serviço (Backbone de Internet, Backbone de Intranet e Backbone VPN), Modelo de Conectividade (P2P, Atacado entre Operadoras, Comprimento de Onda Gerenciado e Outro Modelo de Conectividade), Uso Final (Telecomunicações, Empresas, Governo, Educação, Saúde, Plataformas de Conteúdo e Provedores de Nuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Rede de Backbone com Fio |

| Serviços de Rede de Backbone sem Fio |

| Serviços de Backbone de Internet |

| Serviços de Backbone de Intranet |

| Serviços de Backbone VPN |

| Conectividade Ponto a Ponto Dedicada |

| Conectividade de Atacado entre Operadoras |

| Serviços de Comprimento de Onda Gerenciado |

| Outro Modelo de Conectividade |

| Telecomunicações |

| Empresas |

| Governo |

| Educação |

| Saúde |

| Plataformas de Conteúdo e Digitais |

| Provedores de Serviços em Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Rede | Serviços de Rede de Backbone com Fio | |

| Serviços de Rede de Backbone sem Fio | ||

| Por Tipo de Serviço | Serviços de Backbone de Internet | |

| Serviços de Backbone de Intranet | ||

| Serviços de Backbone VPN | ||

| Por Modelo de Conectividade | Conectividade Ponto a Ponto Dedicada | |

| Conectividade de Atacado entre Operadoras | ||

| Serviços de Comprimento de Onda Gerenciado | ||

| Outro Modelo de Conectividade | ||

| Por Uso Final | Telecomunicações | |

| Empresas | ||

| Governo | ||

| Educação | ||

| Saúde | ||

| Plataformas de Conteúdo e Digitais | ||

| Provedores de Serviços em Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de serviços de rede de backbone e para onde ele está caminhando até 2031?

O mercado de serviços de rede de backbone foi de 105,21 bilhões de USD em 2025 e está previsto para atingir 182,12 bilhões de USD até 2031, a um CAGR de 9,57% no período de 2026 a 2031.

Qual tipo de rede contribui com mais receita atualmente?

Os serviços de rede de backbone com fio lideraram com 71,23% de participação na receita em 2025, pois a fibra continua sendo a melhor opção para transporte intercidades de alta capacidade e baixa latência.

Qual área de serviço está se expandindo mais rapidamente até 2031?

Os Serviços de Comprimento de Onda Gerenciado devem crescer a um CAGR de 11,65%, enquanto os serviços de backbone VPN também estão crescendo rapidamente a 10,87%, à medida que as empresas adotam modelos de rede programáveis.

Quais usuários finais estão mudando mais os padrões de demanda?

Os provedores de serviços em nuvem são o segmento de uso final de crescimento mais rápido, com um CAGR de 10,75%, impulsionado pelo crescente treinamento de IA, tráfego de múltiplas nuvens e necessidades de interconexão privada, que estão impulsionando os requisitos de rota e capacidade.

Qual região deve crescer mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico deve registrar o crescimento mais rápido, com um CAGR de 11,33%, apoiado pela construção da rede de computação da China, pelas atualizações de transporte da Índia e pela expansão mais ampla de data centers.

Quais são os maiores desafios para as operadoras de backbone atualmente?

As principais restrições são a alta intensidade de capital para atualizações de fibra e transporte, regras mais rígidas de soberania de dados e a pressão contínua decorrente da oferta limitada de equipamentos ópticos e de roteamento de alta velocidade.

Página atualizada pela última vez em: