Tamanho e Participação do Mercado de Firewall de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Firewall de Próxima Geração por Mordor Intelligence

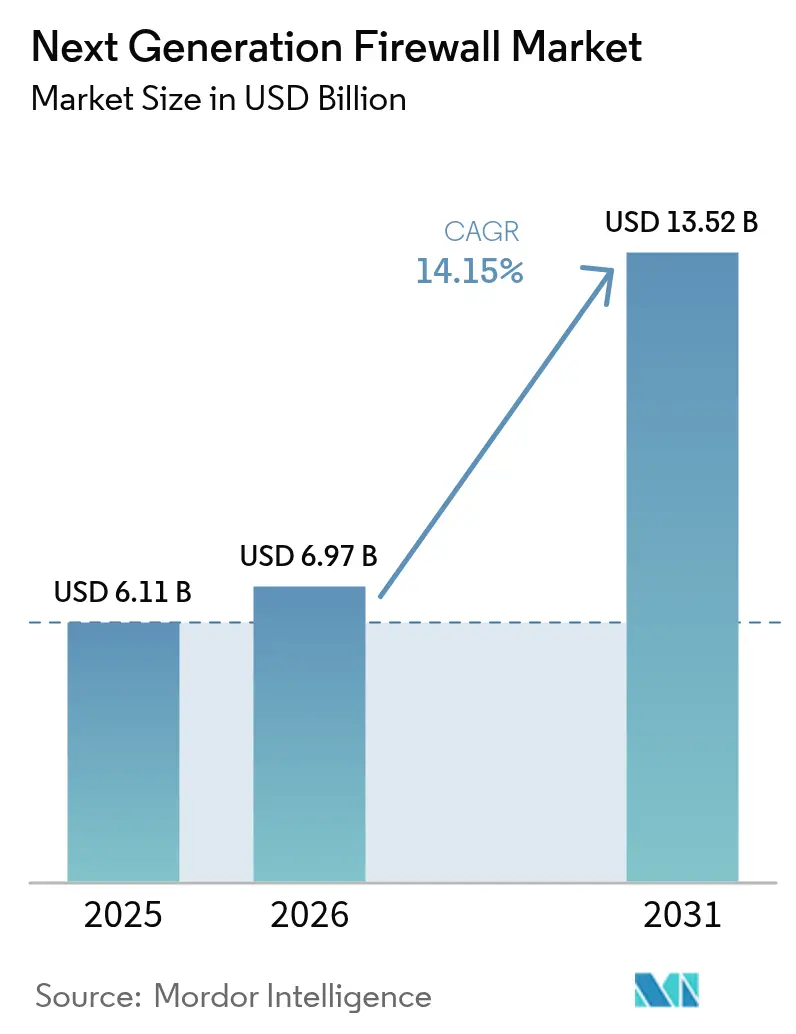

O tamanho do mercado de firewall de próxima geração em 2026 é estimado em USD 6,97 bilhões, crescendo a partir do valor de 2025 de USD 6,11 bilhões, com projeções para 2031 mostrando USD 13,52 bilhões, crescendo a um CAGR de 14,15% no período de 2026 a 2031. A adoção acelerada decorre da migração para arquiteturas de confiança zero, da maior distribuição de cargas de trabalho em nuvem e da análise de ameaças com IA embarcada que reduz falsos positivos em até 71%[1]Fortinet, "Lançamento da Série FortiGate 700G," fortinet.com. Os appliances de hardware ainda dominam, mas as implantações virtuais e nativas em nuvem estão escalando rapidamente à medida que as empresas buscam segurança definida por software para ambientes híbridos. A América do Norte lidera com uma participação de receita de 36%, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que os governos implementam mandatos de nuvem soberana e leis regionais de residência de dados. A demanda está concentrada em TI-Telecom (participação de 46%) e BFSI, onde regimes de conformidade mais rígidos e ativos digitais de alto valor impulsionam as instituições em direção à prevenção de ameaças em tempo real. Os fornecedores capazes de combinar desempenho em nível de ASIC, detecção orientada por IA e gerenciamento unificado de políticas estão mais bem posicionados para capturar oportunidades emergentes no mercado de firewall de próxima geração.

Principais Conclusões do Relatório

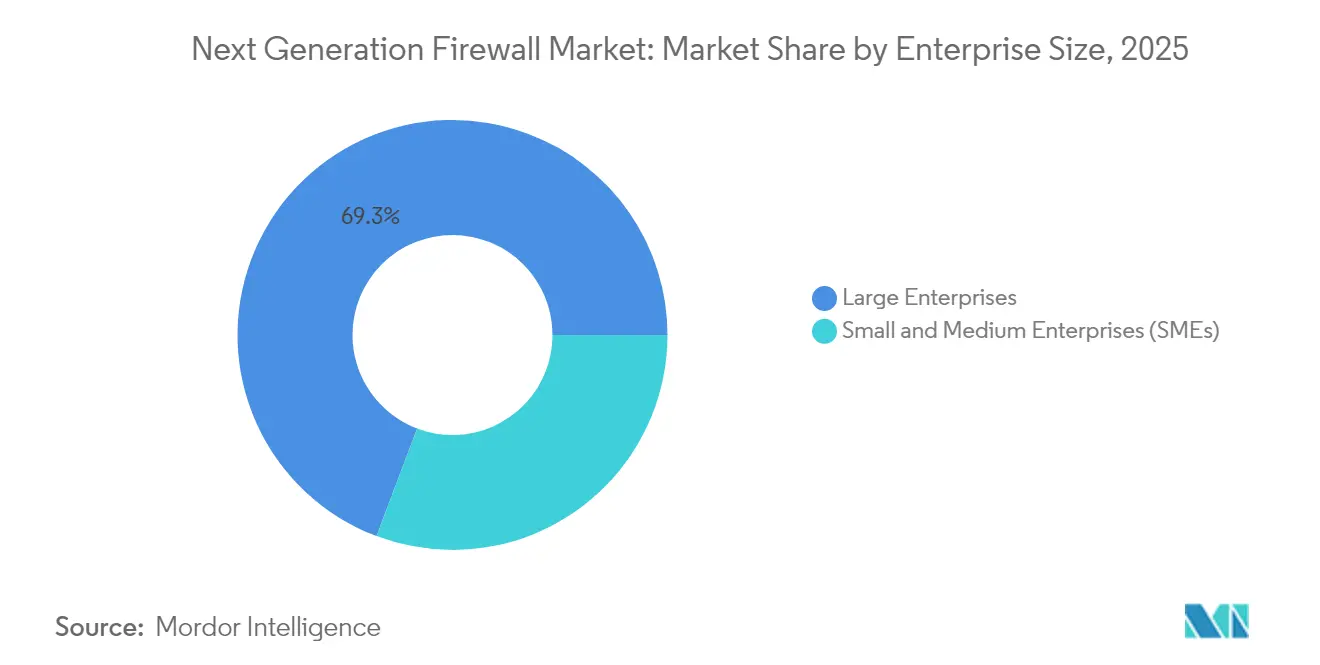

- Por tamanho de empresa, as grandes empresas detinham 69,25% da participação do mercado de firewall de próxima geração em 2025, enquanto as PMEs têm projeção de crescimento a um CAGR de 16,05% até 2031.

- Por tipo de solução, os appliances de hardware representavam 54,35% do tamanho do mercado de firewall de próxima geração em 2025, enquanto os firewalls virtuais e baseados em nuvem estão previstos para avançar a um CAGR de 15,1% até 2031.

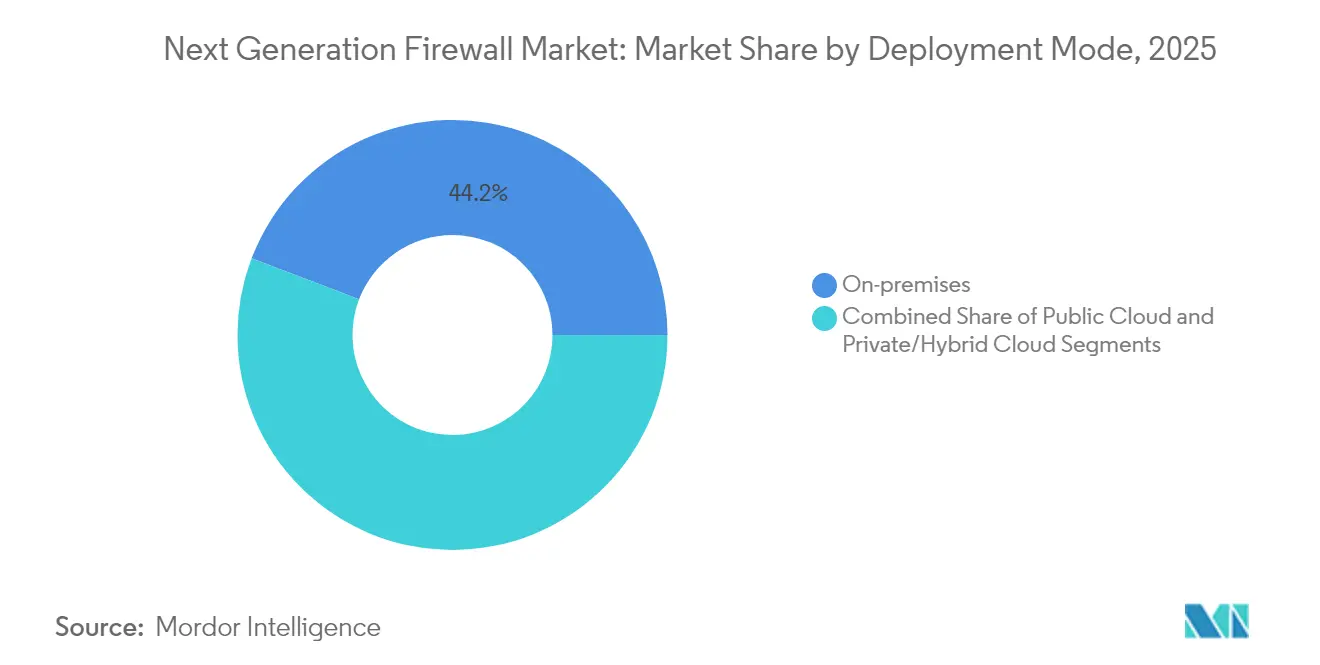

- Por modo de implantação, as instalações on-premises representavam 44,20% do mercado em 2025; as implantações em nuvem privada e híbrida têm previsão de expansão a um CAGR de 16,2% no mesmo período.

- Por setor do usuário final, TI e Telecom lideraram com 45,35% de participação de receita em 2025; BFSI é o segmento de crescimento mais rápido, registrando um CAGR de 15,7% até 2031.

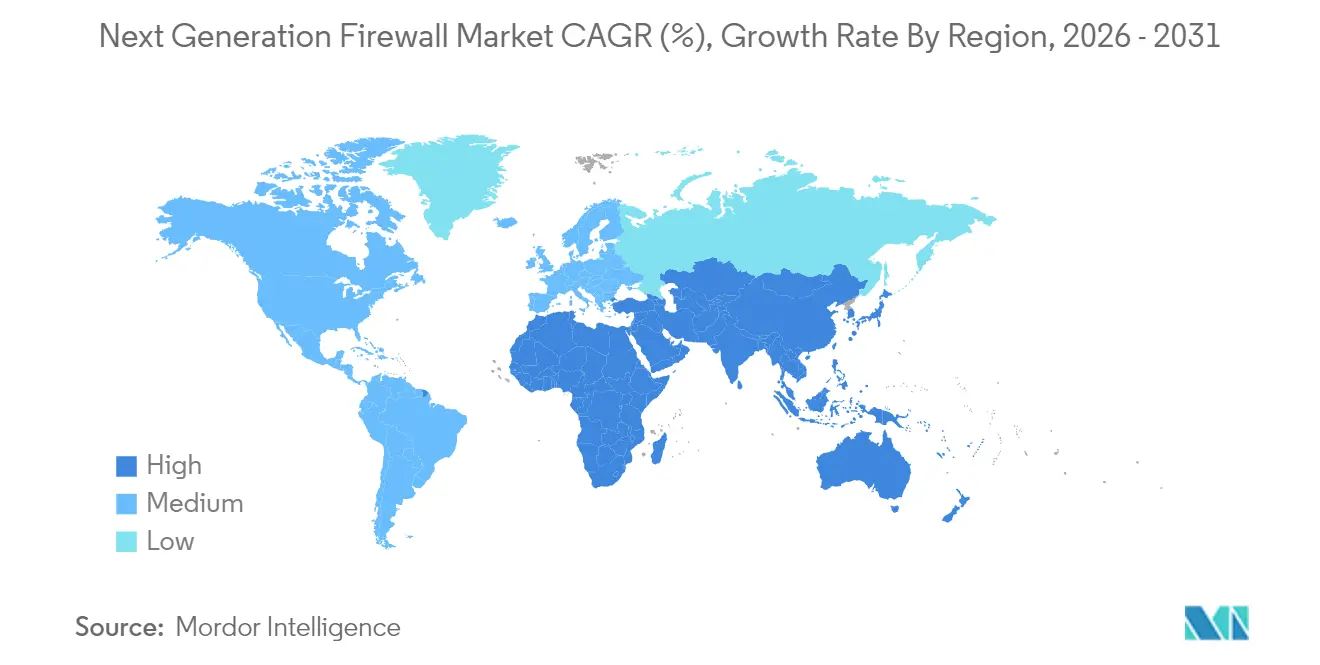

- Por geografia, a América do Norte representou 35,60% da receita global em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 15,95% até 2031.

- Fortinet, Palo Alto Networks, Cisco e Check Point controlaram coletivamente cerca de 70% das remessas mundiais em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Firewall de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A migração acelerada para a nuvem exige segurança inline com reconhecimento de camada L7 | +3.8% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| A proliferação do trabalho híbrido amplia a superfície de ataque | +2.9% | Global; pronunciado em economias orientadas a serviços | Curto prazo (≤ 2 anos) |

| Implementações obrigatórias de confiança zero em setores regulamentados | +3.2% | América do Norte, Europa, mercados avançados da APAC | Médio prazo (2 a 4 anos) |

| Feeds de inteligência de ameaças em tempo real orientados por IA em NGFWs | +2.5% | Global; concentrado em implantações empresariais | Médio prazo (2 a 4 anos) |

| Iniciativas de nuvem soberana impulsionando gastos regionais | +1.7% | APAC, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A migração acelerada para a nuvem exige segurança inline com reconhecimento de camada L7

Sessenta e oito por cento das cargas de trabalho empresariais agora são executadas em nuvens públicas, privadas ou híbridas, expondo o tráfego leste-oeste que os firewalls legados não conseguem inspecionar. Os NGFWs nativos em nuvem equipados com inspeção com reconhecimento de aplicações reduzem o tempo médio de detecção de ameaças em 63% e diminuem os incidentes de segurança em 47% em comparação com controles apenas de perímetro[2]Fortinet, "Lançamento da Série FortiGate 700G," fortinet.com. A visibilidade profunda em microsserviços permite que as equipes de segurança mantenham políticas uniformes à medida que 72% das empresas aumentam os orçamentos de nuvem em 2025, posicionando firmemente os NGFWs como o plano de controle para arquiteturas distribuídas.

A proliferação do trabalho híbrido amplia a superfície de ataque

Os endpoints de acesso remoto cresceram acentuadamente quando o trabalho híbrido se tornou permanente, com 42% dos dispositivos agora não gerenciados. Os NGFWs que incorporam acesso à rede de confiança zero validam cada conexão e impulsionaram um aumento de 54% nas reservas anuais do Cloud Secure Edge da SonicWall. As políticas com reconhecimento de identidade evitam o abuso de credenciais, abordando o aumento de 37% em tais ataques desde 2023, e equipam as empresas para proteger funcionários que transitam entre redes corporativas e domésticas.

Implementações obrigatórias de arquitetura de confiança zero em setores regulamentados

As diretrizes governamentais reforçam a verificação contínua: o Departamento de Defesa dos EUA tem como meta a implementação completa de confiança zero até 2027 e designa os NGFWs como pontos de aplicação. Sessenta por cento das empresas citam a pressão regulatória como o principal gatilho para atualizações. Quando a análise de IA auxilia nas decisões de política, a detecção melhora em 43% e os falsos positivos caem 37%, validando a sinergia entre IA e modelos de confiança zero[3]Administração de Serviços Gerais dos EUA, "Aplicação dos Princípios de Confiança Zero em Agências Federais," gsa.gov.

A inteligência de ameaças orientada por IA transforma as capacidades de detecção

Os conjuntos de regras estáticas estão cedendo lugar a mecanismos de IA adaptativos que reconhecem malware desconhecido em tempo real. Os serviços FortiGuard da Fortinet reduzem o tempo médio de detecção em 78%, enquanto a Check Point bloqueia 99,9% dos novos malwares em 24 horas após a descoberta. As atualizações automatizadas também reduzem os tempos de resposta a incidentes em 42%, garantindo que as defesas acompanhem o ritmo à medida que os adversários utilizam a IA como arma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O roteiro de ASIC com uso intensivo de capital limita as reduções de preço para PMEs | −1.2% | Global; efeito mais acentuado em mercados emergentes | Médio prazo (2 a 4 anos) |

| A escassez de talentos em DPI eleva os custos de serviço | −0.9% | Global; agudo em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Leis fragmentadas de residência de dados retardam a adoção de NGFW como SaaS | −0.8% | Europa, APAC, Oriente Médio | Médio prazo (2 a 4 anos) |

| Firewalls eBPF de código aberto corroem as receitas de nível básico | −0.7% | Global; principalmente segmento de PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O roteiro de ASIC com uso intensivo de capital limita as reduções de preço para PMEs

A descriptografia SSL/TLS de alto desempenho leva os fornecedores a adotar silício personalizado. O processador SP5 da Fortinet oferece 7× maior throughput de firewall consumindo muito menos energia, mas o investimento em pesquisa e desenvolvimento mantém os preços de nível básico elevados, com 43% das pequenas empresas citando o custo como a principal barreira. Embora os ASICs melhorem a eficiência energética — o FortiGate 70G consome 62× menos watts por Gbps do que os concorrentes — o gasto inicial permanece intimidador para compradores com orçamento limitado.

A escassez de talentos em inspeção profunda de pacotes eleva os custos de serviço

Os recursos avançados de DPI exigem habilidades escassas. Sessenta e oito por cento das empresas têm dificuldade em contratar especialistas em NGFW, e os prêmios de remuneração inflacionam o custo total de propriedade. Para suprir a lacuna, muitas empresas recorrem a provedores de serviços de segurança gerenciados; o Managed Protection Suite da SonicWall oferece supervisão 24 horas por dia, 7 dias por semana, mas as taxas recorrentes moderam a adoção, especialmente em segmentos sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Empresa: A demanda se bifurca entre alto desempenho e simplicidade gerenciada

As grandes empresas contribuíram com 69,25% da receita de 2025, pois seus orçamentos consideráveis permitiram a implantação de appliances multi-gigabit que inspecionam o tráfego criptografado sem latência. Elas continuam a preferir a aceleração ASIC no appliance combinada com orquestração centralizada de políticas. Em contrapartida, as PMEs têm previsão de registrar um CAGR de 16,05% até 2031, impulsionadas por assinaturas baseadas em consumo e serviços gerenciados que reduzem as barreiras de capital. O licenciamento flexível e o gerenciamento completo permitem que equipes com recursos limitados obtenham controles de nível empresarial enquanto terceirizam a complexidade. Como resultado, o mercado de firewall de próxima geração captura duas propostas de valor distintas: throughput sem compromisso para multinacionais globais e ofertas simplificadas e orientadas a serviços para empresas menores.

As obrigações regulatórias também moldam os padrões de gastos. As organizações maiores enfrentam trilhas de auditoria rigorosas e devem demonstrar controle granular em data centers, filiais e subsidiárias. As empresas menores, por sua vez, gravitam em direção a plataformas consolidadas que integram SD-WAN, IPS e acesso de confiança zero em uma única pilha, evitando a "proliferação de ferramentas". A crescente disponibilidade de firewalls virtuais com pagamento conforme o uso deve manter o mercado de firewall de próxima geração acessível a novos adotantes, especialmente em economias em desenvolvimento onde a intensidade de capital é uma preocupação.

Por Tipo de Solução: O hardware permanece central enquanto o nativo em nuvem ganha legitimidade

Os appliances de hardware mantiveram 54,35% de participação em 2025, refletindo características de desempenho confiáveis em data centers on-premises. Produtos topo de linha com ASIC, como o FortiGate 700G, entregam 164 Gbps de throughput de firewall com 7× melhor eficiência energética do que a média do setor, ressaltando por que os operadores de alta largura de banda continuam a preferir dispositivos físicos para latência determinística. Enquanto isso, a parcela de receita proveniente de ofertas virtuais e baseadas em nuvem está crescendo a um CAGR de 15,1%, acelerada por cargas de trabalho elásticas e pela economia da infraestrutura como código.

Os NGFWs hospedados em nuvem se beneficiam de análises de IA centralizadas que correlacionam ameaças em múltiplos locatários. A Versa Networks obteve 99,90% em testes de segurança independentes, sinalizando paridade com os líderes de hardware. À medida que as empresas racionalizam as cadeias de ferramentas, elas incorporam cada vez mais funções de firewall em estruturas holísticas de SASE ou SSE, aumentando as taxas de adesão para produtos virtuais. Essa evolução de dupla trajetória garante que o mercado de firewall de próxima geração atenda tanto às necessidades de data centers com restrições de desempenho quanto aos pipelines ágeis de DevOps.

Por Modo de Implantação: As arquiteturas híbridas ancoram o impulso da nuvem privada

As implantações on-premises ainda representam 44,20% do gasto total devido ao throughput previsível, controles regulatórios e propriedade direta do hardware. Mesmo as empresas que priorizam a nuvem mantêm appliances de campus para manter a inspeção de baixa latência próxima aos usuários. As nuvens privadas e híbridas, no entanto, estão registrando a expansão mais forte com um CAGR de 16,2%, espelhando estratégias corporativas que combinam flexibilidade com mandatos de soberania. Os NGFWs entregues como máquinas virtuais ou microsserviços em contêineres aplicam políticas uniformes em ambientes díspares, minimizando a deriva de segurança quando as cargas de trabalho se movem entre data centers e nuvens de hiperescala.

À medida que a computação de borda ganha terreno, os firewalls distribuídos ajudam a monitorar o tráfego leste-oeste em sites de filiais, campi e nós de MEC 5G. Sua inteligência em tempo real se sincroniza com controladores centralizados, permitindo visibilidade unificada. Os firewalls em nuvem pública também continuam crescendo de forma constante, fortalecidos pela integração com serviços nativos dos principais provedores de nuvem. Em conjunto, essas dinâmicas garantem que o tamanho do mercado de firewall de próxima geração para arquiteturas híbridas superará os modos de implantação monolíticos ao longo da década.

Por Setor do Usuário Final: Os serviços financeiros aceleram a modernização

TI-Telecom manteve a liderança com 45,35% da receita global em 2025, decorrente do papel do setor na operação de infraestrutura de backbone e fluxos de tráfego de backbone que exigem inspeção determinística e de alta capacidade. Os provedores incorporam NGFWs para proteger data centers multilocatários, núcleos 5G e POPs de borda. Em paralelo, o BFSI está se expandindo a um CAGR de 15,7% à medida que o open banking, os pagamentos em tempo real e os ecossistemas de API aumentam a exposição a fraudes e ransomware. Os bancos exigem visibilidade granular de aplicações e inspeção de pacotes completos para atender ao PCI DSS e às regulamentações prudenciais locais; a implementação de NGFWs da Palo Alto Networks pelo PT Bank Central Asia demonstra o foco do setor em conformidade e eficiência operacional.

As agências governamentais e de defesa são outro segmento fundamental. O mandato federal de Confiança Zero dos EUA coloca os NGFWs no centro da microssegmentação e do monitoramento contínuo, impulsionando as aquisições em programas federais e estaduais. Os setores de saúde, manufatura e varejo também aumentam os gastos à medida que a IoT, a telemedicina e o comércio omnicanal ampliam as superfícies de ataque. Coletivamente, a diversificação vertical sustenta o impulso de longo prazo do setor de firewall de próxima geração.

Análise Geográfica

A América do Norte manteve o primeiro lugar com uma participação de 35,60% em 2025. A adoção antecipada de estruturas de confiança zero, os impulsionadores de conformidade como as diretrizes do NIST e a presença de fornecedores líderes sustentam altos níveis de gastos. As instituições de serviços financeiros e de saúde nos Estados Unidos priorizam a inspeção profunda do tráfego criptografado e a microssegmentação, reforçando a demanda por appliances de alto nível. Os programas federais que modernizam a infraestrutura crítica amplificam ainda mais as aquisições.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 15,95% até 2031. As políticas de nuvem soberana no Japão, Índia e Singapura, juntamente com uma economia de serviços digitais em rápido crescimento, aceleram as implementações de defesas nativas em nuvem. A recente expansão do Prisma Access Browser da Palo Alto Networks para data centers regionais ressalta os esforços dos fornecedores para atender às regras de residência de dados enquanto habilitam o acesso remoto seguro. O crescimento nos serviços de segurança gerenciados também aborda as escassezes de habilidades, permitindo que as empresas implantem capacidades de NGFW de nível empresarial sem grandes equipes internas.

A Europa forma uma base endereçável considerável, pois o GDPR e a Diretiva NIS2 exigem inspeção robusta de tráfego e salvaguardas de tratamento de dados. A próxima Lei de IA da UE coloca nova ênfase na integração responsável de IA em produtos de segurança, influenciando como os fornecedores posicionam os mecanismos de detecção de ameaças. A demanda é notável entre os operadores de infraestrutura crítica em energia, transporte e serviços de mercado financeiro.

O Oriente Médio e a África estão registrando crescimento sólido à medida que as agendas nacionais de transformação digital implementam 5G, projetos de cidades inteligentes e plataformas de governo eletrônico. A robusta alocação do PIB para segurança cibernética na Arábia Saudita e nos Emirados Árabes Unidos estimula licitações competitivas, com compradores buscando prontidão para criptografia pós-quântica e modelos de consumo flexíveis. Embora partindo de uma base menor, essas regiões adicionam diversidade ao mercado de firewall de próxima geração e abrem oportunidades de canal para integradores de sistemas.

Panorama regulatório

A regulamentação dos firewalls de próxima geração é moldada por mandatos de gestão de risco cibernético e requisitos de garantia de segurança que afetam tanto a arquitetura quanto a aquisição. Na União Europeia, a Diretiva (UE) 2022/2555 (NIS2) amplia as obrigações para entidades essenciais e importantes implementarem medidas de segurança de rede e de informação, e o Regulamento de Execução da Comissão (UE) 2024/2690 (adotado em 17 de outubro de 2024) estabelece requisitos técnicos que fazem referência explícita a firewalls como controles típicos para proteção de rede, contenção de violações e limitação de acesso.

Nos Estados Unidos e em outros mercados de aquisição fortemente governamentais, a garantia criptográfica continua a ser um requisito de acesso, com validações FIPS 140-2/140-3 no âmbito do Cryptographic Module Validation Program do NIST comumente exigidas para dispositivos de segurança e seus módulos criptográficos. As diretrizes de zero trust, ancoradas na NIST SP 800-207, deslocam a aplicação de um único perímetro para pontos de aplicação de políticas distribuídos e microssegmentação, alinhando-se com capacidades de NGFW como inspeção com reconhecimento de aplicações e controles alinhados à identidade. Programas internacionais de avaliação, como o Common Criteria (ISO/IEC 15408), continuam a moldar os roteiros de certificação dos fornecedores para dispositivos de rede utilizados em ambientes regulados e de infraestrutura crítica.

Análise da cadeia de valor

A cadeia de valor dos firewalls de próxima geração começa com insumos tecnológicos essenciais, incluindo silício customizado e computação de uso geral, componentes criptográficos e pilhas de software para inspeção profunda de pacotes, prevenção de intrusões, inteligência de ameaças e gestão centralizada. Os fornecedores se diferenciam por meio de sistemas operacionais proprietários e aceleração por ASIC para inspeção de tráfego criptografado, complementados por análises entregues na nuvem e serviços de assinatura. Os ecossistemas de normas e garantia influenciam o design e a validação a montante, incluindo controles alinhados ao NIST em implantações reguladas e esquemas Common Criteria usados para avaliação de dispositivos de rede.

A rota até o mercado abrange vendas diretas para empresas e governos, canais de marketplace de hyperscalers e nuvem para firewalls virtuais e em nuvem, além de integradores de sistemas e provedores de serviços de segurança gerenciados que empacotam implantação, ajuste de políticas e monitoramento 24/7 para clientes com restrições de mão de obra especializada. Metodologias independentes de benchmarking e teste também influenciam os critérios de avaliação dos compradores, com a RFC 9411 do IETF oferecendo uma abordagem modernizada para benchmarking de desempenho de firewalls, alinhada a padrões de tráfego centrados em camada de aplicação e segurança. A consolidação de fornecedores e a plataformização, incluindo a integração de capacidades de identidade e segurança de IA em plataformas de segurança mais amplas, afeta a cadeia ao aumentar a adesão entre produtos (SASE/SSE, endpoint e SecOps) e elevar a importância da gestão unificada de políticas em ambientes híbridos.

Cenário Competitivo

Quatro fornecedores — Fortinet, Palo Alto Networks, Cisco e Check Point — capturaram coletivamente cerca de 70% das remessas globais em 2024, destacando um cenário moderadamente concentrado. A Fortinet comanda a maior base instalada, superando 775.000 clientes, beneficiando-se do design de ASIC personalizado que oferece métricas superiores de throughput por watt. A Check Point enfatiza a eficácia de detecção, registrando 99,9% de bloqueio em malware de dia zero, enquanto a Palo Alto Networks apoia-se no Prisma para unificar controles de nuvem, borda e on-premises, recentemente aprimorado por meio da aquisição planejada da Protect AI por USD 500 milhões.

Desempenho, precisão de segurança e integração operacional definem os principais vetores de diferenciação. Os fornecedores que integram IA nos planos de controle automatizam o ajuste fino de políticas e a triagem de incidentes, reduzindo a sobrecarga administrativa para as equipes de SOC. A mudança em direção a assinaturas de borda de serviço de segurança aumenta a diversidade de receita, recompensando os fornecedores que conseguem desacoplar o valor do software do hardware proprietário. Novos entrantes como a Versa Networks ganharam visibilidade ao atingir 99,90% de eficácia em testes independentes de firewall em nuvem, demonstrando que as arquiteturas nativas em nuvem podem competir em paridade de proteção.

Os provedores de serviços de segurança gerenciados agora influenciam as aquisições, pois as organizações que carecem de especialistas em DPI terceirizam a configuração e o monitoramento. Os fornecedores adaptam o licenciamento para ambientes multilocatários, adicionando APIs para faturamento baseado em uso. As tendências de consolidação também emergem, com fornecedores de firewall adquirindo ativos de IA, XDR e SASE para enriquecer as plataformas e minimizar a proliferação de ferramentas dos clientes. A intensidade competitiva deve permanecer alta à medida que o mercado de firewall de próxima geração equilibra a corrida armamentista de desempenho de hardware com a agilidade dos firewalls virtuais.

Líderes do Setor de Firewall de Próxima Geração

Juniper Networks Inc.

Palo Alto Networks Inc.

Dell Technologies

Huawei Technologies Co. Ltd

Fortinet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As implantações reguladas de zero trust e a modernização orientada por conformidade criam espaço para os NGFWs atuarem como pontos de aplicação de políticas distribuídos em ambientes híbridos, e não apenas como dispositivos de perímetro. A NIST SP 800-207 tornou-se uma referência comum para arquitetura zero trust, apoiando a demanda por aplicação alinhada à identidade e à microssegmentação que possa ser aplicada em filiais, data centers e cargas de trabalho em nuvem. Na Europa, a NIS2 e o Regulamento de Execução da Comissão (UE) 2024/2690, de outubro de 2024, fornecem âncoras técnicas concretas para gestão de risco de segurança e controles de rede típicos, reforçando os ciclos de renovação de firewalls ligados à auditabilidade, segmentação e contenção de incidentes.

As mudanças de produtos e portfólio em direção à infraestrutura da era da IA também expandem as áreas de oportunidade, especialmente em torno da inspeção de alto throughput, segmentação segura do tráfego de data centers de IA e controles de política para aplicações habilitadas por IA. A introdução pela Fortinet de plataformas G-series de gama superior, posicionadas para cargas de trabalho impulsionadas por IA, juntamente com as atualizações do FortiOS 8.0 que adicionam controles de rede segura e orientados para SASE, mostra como os fornecedores estão empacotando funções de NGFW, inteligência de ameaças e automação em plataformas unificadas que simplificam as operações para organizações que enfrentam escassez de competências em inspeção profunda de pacotes. Do lado da demanda, a distribuição de cargas de trabalho em nuvem e os mandatos de nuvem soberana aumentam a necessidade de firewalls virtuais e nativos de nuvem com governança centralizada, apoiando a adoção de mecanismos de política unificados que abrangem ambientes locais e em nuvem, mantendo a profundidade de inspeção.

Desenvolvimentos recentes do setor

- Maio de 2026: a Palo Alto Networks concluiu a aquisição da Portkey, adicionando uma capacidade de gateway de IA projetada para controlar e proteger agentes de IA empresariais. A aquisição estende a aplicação de políticas adjacentes a firewalls para as camadas de aplicações de IA e fortalece a integração da plataforma em torno do Prisma AIRS.

- Maio de 2025: a Fortinet lançou a série FortiGate 700G como parte de seu portfólio de firewall em malha híbrida, destacando a inspeção de alto throughput e a preparação para criptografia pós-quântica. O lançamento reforçou o investimento contínuo em dispositivos de hardware focados em desempenho para data centers e ambientes empresariais de alta largura de banda.

- Maio de 2024: a Fortinet apresentou a série FortiGate 200G para atender implantações de campus modernas com maior desempenho e serviços de segurança baseados em IA. O lançamento apoiou a atividade de renovação de médio a alto padrão, na qual a inspeção de tráfego criptografado e a gestão centralizada são prioridades de aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por ofertas de firewall de próxima geração que controlam e inspecionam o tráfego de rede com reconhecimento de aplicações e recursos de prevenção de ameaças, vendidas como dispositivos físicos, instâncias virtuais ou formatos de firewall entregues na nuvem.

Exclusões de abrangência: este dimensionamento exclui firewalls básicos legados sem controles de próxima geração, e também exclui ferramentas de segurança adjacentes que não funcionam como ponto de controle de firewall.

Visão geral da segmentação

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de Solução

- Appliance de Hardware

- Virtual / Baseado em Nuvem

- Por Modo de Implantação

- On-premises

- Nuvem Pública

- Nuvem Privada / Híbrida

- Por Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Tecnologia da Informação (TI) e Telecom

- Governo e Defesa

- Saúde

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto da demanda, os sinais de base instalada e o ciclo de renovação tecnológica que influencia as compras de substituição. Baseamo-nos principalmente em fontes públicas que descrevem a direção dos gastos em segurança empresarial e os padrões de crescimento do tráfego de rede, e depois alinhamos esses sinais com a adoção específica de firewalls.

Exemplos de fontes não bloqueadas por paywall revisadas incluem publicações de cibersegurança e divulgações de dados do NIST, orientações e alertas da CISA, indicadores de telecomunicações e banda larga da ITU, séries comerciais e macroeconômicas do Banco Mundial, e artigos acadêmicos relevantes indexados no Google Scholar (como desempenho de inspeção de tráfego criptografado e detecção de intrusões). Também consultamos registros de empresas e apresentações a investidores para entender declarações sobre a composição da receita de produtos e a direção de preços, apoiados por uma assinatura paga para dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes para acompanhar a inovação de recursos. Essas fontes são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar qual parcela dos gastos com firewall é verdadeiramente de próxima geração, em contraste com a renovação de firewalls básicos, e em verificar os comportamentos de preços e renovação para assinaturas ligadas a recursos de NGFW. As entrevistas abrangeram fornecedores, parceiros de canal e integração, e líderes de segurança empresarial nas principais regiões, de modo que a combinação de implantação assumida (dispositivo, virtual e entregue na nuvem) pudesse ser ajustada para corresponder aos padrões de compra relatados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | APAC: 40% |

| Nível médio: 50% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Participantes menores: 19% | Gerentes: 43% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o pool endereçável de gastos com firewalls, mapeando os orçamentos de segurança de rede empresarial em relação aos níveis de adoção de NGFW e, em seguida, aplicando divisões por região e por modalidade de implantação. Após a formação desse total, ele foi corroborado por meio de verificações bottom-up seletivas, como pontos de preço amostrados para dispositivos, taxas típicas de adesão a assinaturas para pacotes de prevenção de ameaças e feedback de canal sobre volumes de médio mercado. Os totais foram então ajustados quando as duas visões não se alinhavam.

As principais entradas usadas no modelo incluem a direção dos gastos em segurança empresarial, a mudança de composição entre controles de rede on-premises e de nuvem pública, a participação dos requisitos de inspeção de tráfego criptografado, os ciclos típicos de renovação de hardware e as taxas de renovação para atualizações de assinaturas e gestão centralizada. Quando os preços variavam por níveis de throughput e pacotes de recursos, as lacunas foram tratadas usando um pequeno conjunto de faixas de preço representativas, ponderadas com base no feedback primário. Para a previsão, baseamo-nos em análise de cenários apoiada por uma regressão multivariada leve sobre indicadores como o crescimento das cargas de trabalho em nuvem, a pressão relatada de violações e incidentes, e as restrições de pessoal de segurança. As premissas foram revisadas e ajustadas com base em opiniões de especialistas para que a perspectiva permaneça realista e explicável.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção dos gastos regionais em TI, os comentários sobre embarques de hardware de segurança em registros públicos, e o ritmo observado de migração para a nuvem em ambientes empresariais. Se uma região ou modalidade de implantação apresentar um salto inusual, revisamos novamente os fatores determinantes e enviamos perguntas de acompanhamento a um pequeno grupo de respondentes antes da aprovação final.

Uma revisão de analista em múltiplas etapas é usada para verificar a lógica de cálculo, a consistência das unidades e as conversões de moeda, seguida de uma verificação final de variância entre os anos para detectar mudanças abruptas que não são sustentadas pelos dados de entrada. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando há uma alteração material, como uma regulamentação importante, um reajuste de preços ou uma intensificação nos ciclos de substituição. Pouco antes da entrega, fazemos uma nova varredura de informações públicas recentes para que a visão final reflita as condições de mercado mais atuais.

Tamanho do mercado de firewalls de próxima geração da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para firewalls de próxima geração podem parecer muito discrepantes porque os produtos incluídos e o modelo de cobrança nem sempre são tratados da mesma forma. As diferenças geralmente decorrem de se o firewall entregue na nuvem é agrupado na mesma categoria, de como as plataformas multifuncionais são contabilizadas e de se as assinaturas recorrentes estão incluídas no total.

Algumas estimativas externas ampliam a abrangência ao incorporar plataformas convergentes de rede segura e a entrega relacionada de segurança em nuvem, que ficam fora de um ponto de controle de firewall clássico. No dimensionamento da Mordor Intelligence, o valor é limitado à receita de NGFW proveniente de ofertas de firewall físicas e virtuais ou entregues na nuvem, incluindo atualizações baseadas em assinatura e taxas de gestão, e exclui ferramentas adjacentes que não são vendidas como funções de firewall.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,97 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 4,72 bilhões de USD (2022) | Usa um ano-base anterior, e o valor mais baixo também reflete um momento diferente da adoção da nuvem e dos preços, o que pode subestimar a receita atual de NGFW fortemente baseada em assinaturas em comparação com modelos de anos posteriores. |

| Agregador de Relatórios do Setor B | 13,94 bilhões de USD (2024) | Parece incluir um ecossistema mais amplo que pode misturar plataformas convergentes de NGFW-SD-WAN e uma entrega mais ampla de segurança em nuvem no total de NGFW, o que eleva o valor reportado em comparação com um âmbito de receita apenas de firewall. |

A dispersão na tabela é explicada principalmente por diferenças de abrangência e de momento, não por um simples erro de cálculo. Uma vez que o limite de receita é mantido consistente e a mesma lógica de preços e renovação é aplicada aos formatos de hardware, virtual e entregue na nuvem, o total do mercado passa a ser mais fácil de relacionar aos fatores reais de compra e de atualizar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de firewall de próxima geração até 2031?

Espera-se que o tamanho do mercado de firewall de próxima geração atinja USD 13,52 bilhões até 2031, crescendo a um CAGR de 14,15% a partir de 2026.

Qual região crescerá mais rapidamente no mercado de firewall de próxima geração?

A Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 15,95% até 2031, impulsionada por mandatos de nuvem soberana e rápida transformação digital.

Por que os appliances de hardware ainda são significativos apesar do crescimento da nuvem?

A inspeção de alta largura de banda, a latência determinística e a aceleração baseada em ASIC mantêm os appliances de hardware vitais para implantações em data centers e campi onde o desempenho é crítico.

Como a adoção de confiança zero influencia o setor de firewall de próxima geração?

Os mandatos governamentais e os padrões de conformidade posicionam os NGFWs como pontos de aplicação essenciais dentro das arquiteturas de confiança zero, ampliando a demanda nos setores regulamentados.

Qual é o papel da IA nos firewalls modernos?

A inteligência de ameaças orientada por IA melhora a precisão de detecção, reduz o tempo médio de detecção em até 78% e automatiza as atualizações de políticas, aprimorando a postura geral de segurança.

Os serviços de segurança gerenciados estão impactando as decisões de compra?

Sim. A escassez de habilidades em inspeção profunda de pacotes leva as organizações a adotar ofertas de serviços gerenciados, influenciando os modelos de licenciamento dos fornecedores e ampliando o acesso ao mercado para PMEs.

Página atualizada pela última vez em: