Tamanho e Participação do Mercado de Fabricação Contratada Farmacêutica de Envase e Acabamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada Farmacêutica de Envase e Acabamento por Mordor Intelligence

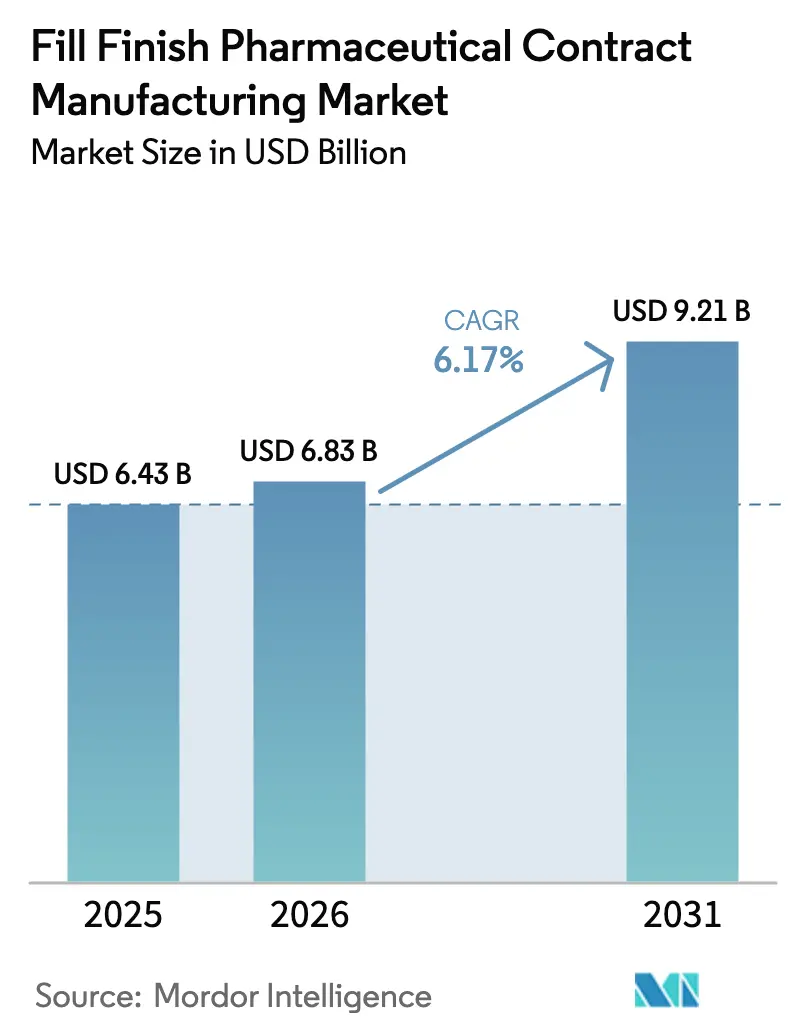

Espera-se que o tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento cresça de USD 6,43 bilhões em 2025 para USD 6,83 bilhões em 2026, com previsão de atingir USD 9,21 bilhões até 2031 a um CAGR de 6,17% no período 2026-2031. Essa expansão evidencia como os patrocinadores de medicamentos, especialmente empresas inovadoras de médio e grande porte, estão realocando capital de plantas assépticas internas para P&D, ao mesmo tempo em que dependem de parceiros capazes de fornecer capacidade estéril validada sob demanda. Pipelines de biológicos persistentemente robustos, lançamentos acelerados de medicamentos órfãos e a preferência por dispositivos de administração amigáveis ao paciente reforçam conjuntamente a utilização de capacidade em todas as regiões do mercado de fabricação contratada farmacêutica de envase e acabamento. Fornecedores capazes de combinar linhas de isoladores de alto rendimento com soluções flexíveis de uso único estão garantindo os contratos mais longos, frequentemente superiores a 10 anos. A atividade de fusões e aquisições, exemplificada pela aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings, estreitou o espaçamento competitivo, levando CDMOs de segundo nível a modernizar suas linhas com robótica para defender sua participação de mercado.

Principais Conclusões do Relatório

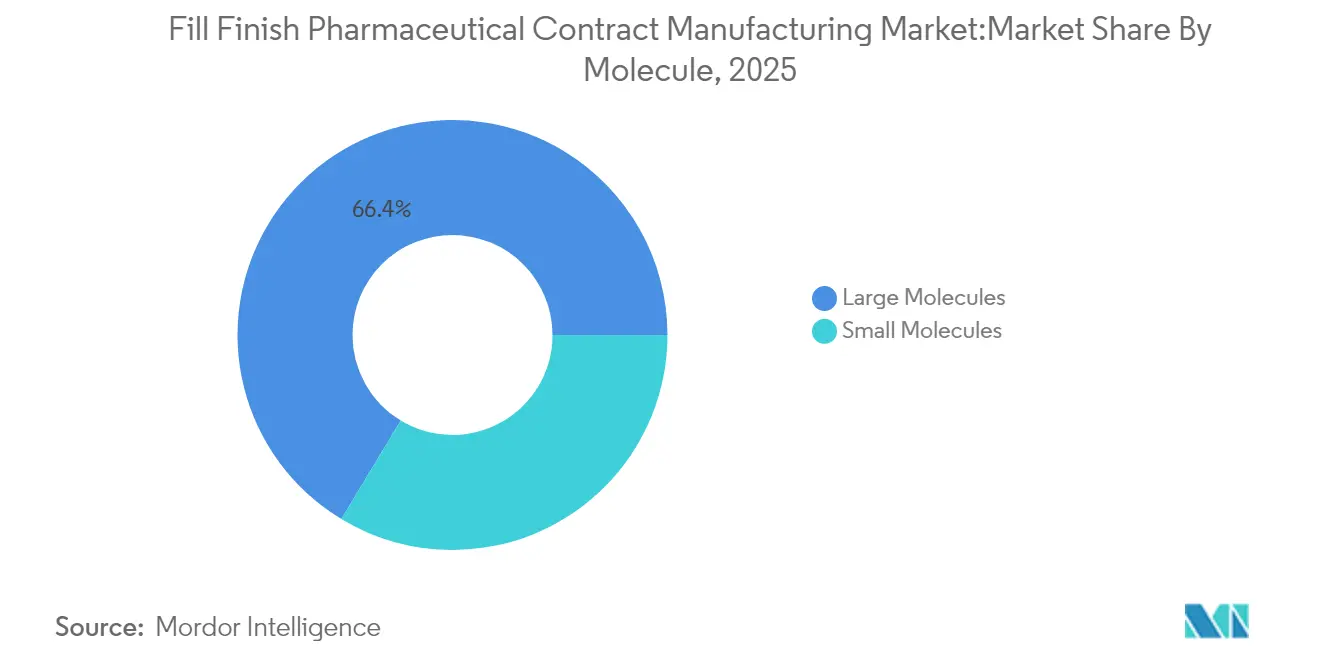

- Por molécula, as moléculas grandes representaram 66,35% da participação do mercado de fabricação contratada farmacêutica de envase e acabamento em 2025, enquanto o CAGR de 14,12% do segmento o mantém como o de crescimento mais rápido até 2031.

- Por embalagem, as seringas pré-preenchidas lideraram com 48,15% de participação na receita em 2025; os cartuchos devem avançar a um CAGR de 12,91% até 2031.

- Por escala de operação, os lotes comerciais detinham 71,80% do tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento em 2025, enquanto a escala clínica deve crescer a um CAGR de 14,72%.

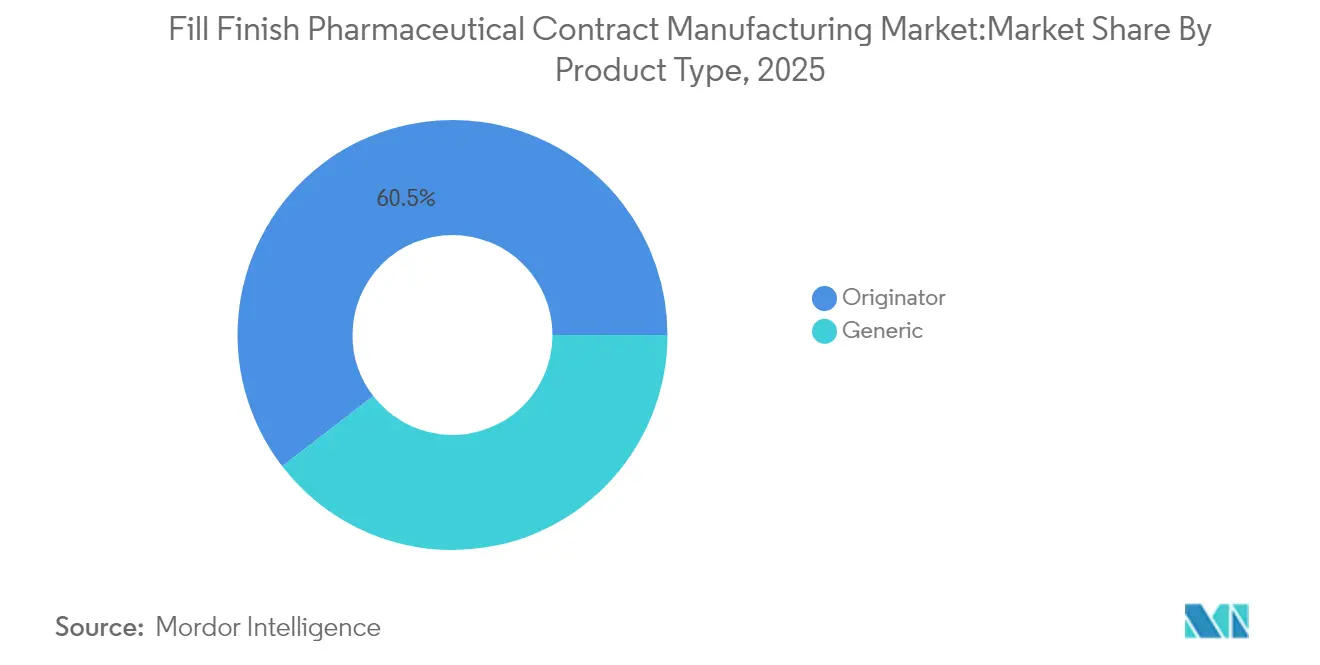

- Por tipo de produto, os medicamentos originadores representaram uma participação de 60,45% em 2025, mas os genéricos devem crescer a um CAGR de 12,52%.

- Por geografia, a América do Norte permaneceu dominante com uma participação de 37,95% em 2025; a Ásia-Pacífico está posicionada para expandir mais rapidamente a um CAGR de 11,08%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline de biológicos e biossimilares | +1.80% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso pós-COVID para nós de fornecimento redundantes | +1.20% | Global, particularmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aprovações aceleradas de via rápida da FDA para medicamentos órfãos | +0.90% | América do Norte, com repercussão na UE | Curto prazo (≤ 2 anos) |

| Plataformas digitais integradas de liberação de lotes de CMOs | +0.70% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para linhas estéreis especializadas | +0.50% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas regionais de autossuficiência em vacinas | +0.40% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Biológicos e Biossimilares

A receita global de biológicos deve superar USD 679,56 bilhões até 2030, e a FDA aprovou 18 biossimilares de um total de 50 aprovações de medicamentos em 2024. Esse impulso se traduz diretamente em demanda persistente por suítes assépticas dedicadas, pois a maioria dos biológicos não suporta esterilização terminal. A Samsung Biologics assinou recentemente um contrato de fabricação europeu de USD 1,4 bilhão com vigência até 2030, evidenciando como os patrocinadores garantem capacidade com antecedência. À medida que os pipelines se tornam mais centrados em anticorpos, o mercado de fabricação contratada farmacêutica de envase e acabamento fortalece sua visibilidade de receita de longo prazo.

Impulso Pós-COVID para Nós de Fornecimento Redundantes

As perturbações da era pandêmica expuseram a dependência de uma única região. O Departamento de Saúde e Serviços Humanos dos EUA priorizou plantas de envase e acabamento nacionais para construir resiliência de capacidade de resposta.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Iniciativa de Fornecimento Resiliente," hhs.gov Três quartos dos executivos seniores de ciências da vida planejam manter pelo menos dois nós estéreis geograficamente separados por produto em 2025. O segundo site da Novo Nordisk de USD 4,1 bilhões na Carolina do Norte dobra sua capacidade de injetáveis e ilustra a redundância na prática. O fornecedor chinês WuXi Biologics integrou 151 projetos integrados em 2024, à medida que as empresas diversificam a capacidade entre continentes. O mercado de fabricação contratada farmacêutica de envase e acabamento, portanto, se beneficia de estratégias de fornecimento multirregional que elevam a utilização de base.

Aprovações Aceleradas de Via Rápida da FDA para Medicamentos Órfãos

As designações de revisão prioritária reduzem o tempo de desenvolvimento e intensificam a dependência de CDMOs especializados. A FDA autorizou múltiplas terapias órfãs para indicações genéticas raras, metabólicas e oncológicas em 2024.[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação do Programa de Designação de Tecnologias de Fabricação Avançada," fda.gov Esses produtos são enviados em lotes pequenos e de alto valor e exigem dispositivos de dosagem sofisticados. A linha dedicada da Catalent para a terapia gênica Elevidys da Sarepta gerou USD 200 milhões em receita nos 12 meses após a aprovação. Os patrocinadores recompensam os CDMOs que conseguem comprimir os prazos de validação, e o mercado de fabricação contratada farmacêutica de envase e acabamento garante preços premium em troca.

Plataformas Digitais Integradas de Liberação de Lotes de CMOs

Gêmeos digitais avançados, sensores de tecnologia analítica de processo e registros de lotes em nuvem podem reduzir os custos de fabricação em até 70%. A FDA formalizou seu Programa de Designação de Tecnologias de Fabricação Avançada em fevereiro de 2025, oferecendo um caminho de revisão de 180 dias para inovações qualificadas.[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação do Programa de Designação de Tecnologias de Fabricação Avançada," fda.gov A Samsung Biologics emprega otimização de processos assistida por IA para impulsionar rendimentos mais elevados e disposição de lotes mais rápida. Os CDMOs que implantam essas plataformas encurtam os ciclos de liberação, conquistam confiança em auditorias e escalam a capacidade sem aumento proporcional de pessoal, reforçando a fronteira de eficiência do mercado de fabricação contratada farmacêutica de envase e acabamento.

Análise de Impacto das Restrições do Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de divergência de serialização EUA-UE | -1.10% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de operadores assépticos experientes | -0.80% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Risco de inflação nas operações de isoladores de alta intensidade energética | -0.60% | Global, particularmente Europa | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de componentes de uso único | -0.40% | Cadeias de fornecimento globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Divergência de Serialização EUA-UE

O DSCSA dos Estados Unidos e as regras de codificação exclusivas da UE exigem repositórios de dados separados, hierarquias de agregação e layouts de rotulagem distintos. Os sistemas duplos obrigam os CDMOs a investir em atualizações linha por linha e em bancos de dados duplicados, inflacionando o custo por unidade. Os lançamentos em múltiplos mercados agora exigem arquitetura de TI sofisticada e suporte logístico de terceiros, reduzindo as margens dos pequenos fornecedores no mercado de fabricação contratada farmacêutica de envase e acabamento.

Escassez de Operadores Assépticos Experientes

Apenas 42% dos associados de fabricação de nível inicial chegam com diplomas de graduação, e o conhecimento prático de BPF permanece escasso. O treinamento pode durar nove meses, mas as aposentadorias superam as substituições na Europa e na América do Norte. A automação alivia a carga, mas não substitui totalmente as intervenções manuais, como o monitoramento ambiental. A disponibilidade limitada de talentos restringe o rendimento e retarda os ciclos de transferência de tecnologia em todo o mercado de fabricação contratada farmacêutica de envase e acabamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico

Por Tipo de Produto:

Pipelines Genéricos em Diversificação Sustentam o ImpulsoOs medicamentos originadores mantiveram uma participação de 60,45% no mercado de fabricação contratada farmacêutica de envase e acabamento em 2025, evidenciando a duradoura contribuição de receita das terapias de marca. No entanto, os genéricos superam esse ritmo com um CAGR de 12,52%, impulsionados pela pressão dos pagadores e pelo vencimento de patentes. Várias plantas indianas já produzem mais de 60% dos IFAs de pequenas moléculas globais, canalizando demanda substancial a jusante para parceiros estéreis. Espera-se que o tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento para genéricos cresça de forma constante à medida que os lançamentos de biossimilares ganham velocidade. Os biossimilares representaram 18 das 50 aprovações da FDA em 2024, fortalecendo o argumento para linhas de envase especializadas capazes de demonstrar comparabilidade com os produtos de referência. Os CDMOs com processos de plataforma, cabeçotes de envase multiformato e trocas rápidas capturam esse volume. Empresas de biotecnologia menores, sem capital para infraestrutura dedicada, continuam a terceirizar, reforçando a tendência.

Para os originadores, a demanda se concentra em dispositivos de novo formato e lotes menores. Os medicamentos órfãos de alto valor exigem controles ambientais meticulosos, e os patrocinadores valorizam os CDMOs que gerenciam variações do ciclo de vida sem requalificação significativa. Consequentemente, ambos os subsegmentos se expandem, mas o ritmo superior dos genéricos estreita a diferença no mercado de fabricação contratada farmacêutica de envase e acabamento.

Por Embalagem:

Formatos Centrados no Paciente Definem o RitmoAs seringas pré-preenchidas comandaram 48,15% da receita em 2025, refletindo a aceitação entre clínicos e pacientes pela conveniência pronta para injeção. A BD multiplicou recentemente a produção de Neopak XtraFlow sete vezes em sua unidade francesa, garantindo estabilidade de fornecimento para biológicos sensíveis. Os frascos se mantêm estáveis onde a reconstituição hospitalar permanece padrão, mas os cartuchos mostram um CAGR de 12,91% graças ao crescimento em injetores de caneta para diabetes e terapia autoimune. O tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento para linhas de cartuchos deve se ampliar porque as empresas de dispositivos integram etiquetas RFID que simplificam a rastreabilidade.

Os fabricantes contratados investem em linhas multiuso capazes de alternar entre tampas, êmbolos e conjuntos de agulhas. Serviços complementares, como kits de autoinjetores, surgem como potencializadores de margem. Formatos de câmara dupla e dispositivos liofilizados, rastreados em "Outros", atraem demanda de nicho para produtos combinados, mas exigem validação complexa. A flexibilidade, portanto, torna-se um critério de aquisição decisivo em todo o mercado de fabricação contratada farmacêutica de envase e acabamento.

Por Molécula:

O Domínio das Moléculas Grandes se AprofundaOs biológicos ocuparam 66,35% da receita de 2025 e ainda entregam o CAGR mais ágil de 14,12%. Anticorpos, proteínas recombinantes e conjugados anticorpo-fármaco dependem de protocolos assépticos de baixa biocarga e suítes de envase com controle de temperatura, criando altos limites de entrada. A quinta planta da Samsung Biologics elevou a capacidade global para 784.000 L, sinalizando confiança na demanda por biológicos. A participação do mercado de fabricação contratada farmacêutica de envase e acabamento se inclinou ainda mais para os biológicos porque cada lote produz um número limitado de doses em comparação com as moléculas pequenas, ampliando os volumes de envase e acabamento.

As moléculas pequenas mantêm relevância, especialmente em injetáveis oncológicos e soluções IV genéricas. As linhas convencionais centradas em frascos permanecem produtivas, e atualizações como robótica de retrofit as mantêm em conformidade. No entanto, a densidade de valor superior dos biológicos faz com que os CDMOs priorizem investimentos em isoladores calibrados para a integridade de proteínas, consolidando a liderança do segmento de moléculas grandes.

Por Escala de Operação:

Lotes Clínicos Impulsionam a Capacidade FlexívelOs lotes comerciais representaram 71,80% da receita total em 2025 e continuam a constituir a carga de trabalho de base para cada CDMO de primeiro nível. No entanto, a fabricação clínica deve crescer a um CAGR de 14,72% à medida que os pipelines de biotecnologia se ampliam. O tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento alocado para lotes das Fases I-III aumenta porque as vias de via rápida condensam os prazos e exigem engajamento antecipado com parceiros de BPF. Os patrocinadores frequentemente continuam com o mesmo CDMO para o fornecimento comercial, tornando os projetos clínicos fundamentais para o backlog futuro.

Os pedidos clínicos exigem trocas rápidas e múltiplas dosagens. Os CDMOs investem em isoladores de menor escala, agulhas de envase de 5 a 30 mL e vias de fluido totalmente descartáveis. Uma pilha digital de gestão da qualidade permite a liberação em tempo real e suporta designs de ensaios adaptativos. Os fornecedores capazes de abranger ambas as escalas conquistam negócios recorrentes, reforçando modelos de fornecimento integrados em todo o mercado de fabricação contratada farmacêutica de envase e acabamento.

Análise Geográfica

Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico na América do Norte

A América do Norte deteve 37,95% da receita total em 2025, atribuível ao seu avançado ambiente regulatório e à concentração de contratos de biológicos de alto valor. A iniciativa de Tecnologias de Fabricação Avançada da FDA incentiva as plantas domésticas a adotarem robótica e fluxo contínuo, mantendo a região tecnologicamente à frente. Compromissos de investimento, como a segunda instalação da Novo Nordisk em Clayton, demonstram a continuidade dos fluxos de capital.

Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico na Europa

A Europa permanece o segundo maior polo. A implementação do Anexo 1 revisado das BPF da UE obrigou os fabricantes a modernizar o zoneamento de HVAC e os preenchimentos de meios simulados por processo, garantindo uma base de qualidade robusta. As normas de sustentabilidade incentivam o uso de isoladores de baixo consumo energético, e as CDMOs que divulgam credenciais ambientais obtêm aprovações mais rápidas das equipes de compras corporativas.

Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico na APAC, MEA e América do Sul

A Ásia-Pacífico registra o maior CAGR, de 11,08%, até 2031. As políticas nacionais da Índia, Coreia do Sul e Singapura oferecem isenções fiscais e concessões de terrenos para plantas estéreis. As províncias chinesas subsidiam a instalação de biorreatores, enquanto os vistos acelerados para ensaios clínicos da Austrália atraem trabalhos de biológicos em fase inicial. Os patrocinadores multinacionais diversificam o risco ao reservar capacidade asiática para atender à demanda de pico, sustentando a visibilidade do pipeline para as CDMOs regionais. O Oriente Médio & África e a América do Sul ainda ficam atrás em volume de isoladores instalados, mas mudanças graduais de política em direção ao acabamento local de vacinas podem abrir nichos incrementais no mercado de fabricação contratada de enchimento e acabamento farmacêutico. As zonas econômicas especiais emergentes nos estados do Conselho de Cooperação do Golfo e no Brasil servem como campos de teste para módulos estéreis pré-fabricados e modulares.

Cenário Competitivo

A consolidação do setor acelerou após a Novo Holdings concluir a aquisição da Catalent, forjando uma plataforma de grande escala que abrange desde o desenvolvimento até a distribuição. A Samsung Biologics respondeu colocando a Planta 5 em operação em abril de 2025, elevando a capacidade total para 784.000 L e viabilizando contratos simultâneos de moléculas grandes. A aquisição de USD 1,2 bilhão da instalação de Vacaville da Roche pela Lonza adicionou 330.000 L de capacidade em aço inoxidável nos Estados Unidos, ampliando sua geografia e reduzindo o risco de tempo de atividade.

A digitalização forma o próximo campo de batalha. Os operadores integram sistemas de execução de fabricação, tecnologia analítica de processo e registros eletrônicos de lotes que alimentam painéis em tempo real. Os primeiros adotantes demonstram reduções de dois dígitos nos tempos de ciclo de investigação. Os sistemas contínuos de inspeção de frascos que empregam análise automatizada de imagens reduzem as taxas de rejeição falsa e aumentam o rendimento. O capital estratégico agora se concentra em suítes de conjugados anticorpo-fármaco, envase de vetores virais de células e genes, e produtos oncológicos personalizados em microlotes. Os CDMOs que comercializam serviços de ponta a ponta, desde o plasmídeo até a seringa final, obtêm prêmios de preço e acordos de pegar ou pagar mais longos no mercado de fabricação contratada farmacêutica de envase e acabamento.

A concorrência de preços continua nos segmentos de commodities, como frascos de moléculas pequenas, onde players regionais da Índia e da Europa Oriental competem por custo. Por outro lado, os produtos de alta barreira apresentam prazos de contrato que se estendem de 8 a 12 anos, efetivamente bloqueando a utilização. As empresas incapazes de investir em robótica ou atualizações de garantia de esterilidade correm o risco de ser relegadas ao status de fornecedor secundário.

Líderes do Setor de Fabricação Contratada Farmacêutica de Envase e Acabamento

Catalent Inc.

Lonza Group

Vetter Pharma

Baxter BioPharma Solutions

Samsung Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico

- Catalent

- Lonza Group

- Vetter Pharma

- Baxter BioPharma Solutions

- Samsung Group

- Fresenius

- Recipharm

- Pfizer CentreOne

- Piramal Group

- Alcami

- AbbVie Contract Manufacturing

- Thermo Fisher Scientific (Patheon)

- Ajinomoto Bio-Pharma Services

- Siegfried Holding

- Jubilant HollisterStier

- Symbiosis Pharmaceutical Services

- West Pharmaceutical Services

- Recro Pharma (Siegfried)

- Wuxi Sterile Fill-Finish

- Burrard Pharmaceuticals

Desenvolvimento Recente do Setor no Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico

- Março de 2025: A LGM Pharma investiu USD 6 milhões para ampliar a capacidade de envase e acabamento nos Estados Unidos.

- Março de 2025: A Lonza concluiu sua aquisição de USD 1,2 bilhão da planta de biológicos de Vacaville da Roche e anunciou um programa de expansão de CHF 500 milhões.

- Janeiro de 2025: A Samsung Biologics lançou as operações da Planta 5, adicionando 180.000 L de capacidade e incorporando manutenção preventiva guiada por IA.

- Janeiro de 2025: A Universidade Purdue, a Eli Lilly e a Merck lançaram um consórcio com o objetivo de acelerar a ciência de fabricação farmacêutica.

- Setembro de 2024: A Simtra Biopharma Solutions apresentou uma expansão de envase e acabamento estéril de USD 250 milhões para atender à crescente demanda de terceirização.

Mercado de Fabricação Contratada de Enchimento e Acabamento Farmacêutico Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de fabricação contratada farmacêutica de envase e acabamento como a receita obtida por CMOs terceirizados que envasam assepticamente substâncias farmacêuticas, moléculas pequenas ou grandes, em embalagens de dosagem final, como frascos, seringas pré-preenchidas, cartuchos ou ampolas, e depois as selam, rotulam e embalam para fornecimento comercial ou clínico.

Exclusão do escopo: as operações internas de envase e acabamento de propriedade de fabricantes de medicamentos inovadores ou genéricos não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Genérico

- Originador

- Por Embalagem Primária

- Seringas Pré-preenchidas

- Cartuchos

- Frascos

- Outros

- Por Molécula

- Moléculas Grandes

- Moléculas Pequenas

- Por Escala de Operação

- Clínico

- Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis por aquisições em biotecnologias de médio porte, gerentes de plantas em CDMOs com múltiplos sites na América do Norte, Europa e Ásia, e consultores regulatórios familiarizados com as revisões do Anexo 1. Essas conversas validaram as taxas de utilização, os preços médios dos serviços e a demanda emergente por biológicos de alta concentração, preenchendo várias lacunas de dados encontradas na pesquisa documental.

Pesquisa Documental

Começamos mapeando a base instalada global de linhas de envase estéril por meio de Registros de Estabelecimentos Públicos da FDA, listagens do EudraGMDP da EMA e listas de associações comerciais como ISPE e PDA. Os dados de comércio governamental sobre formulações farmacêuticas (HS 3004) e os valores unitários de exportação nos ajudaram a dimensionar os pools de demanda regional, enquanto os registros de ensaios clínicos revelaram volumes de pipeline que requerem capacidade estéril terceirizada. Os relatórios anuais das empresas (10-K), os comunicados de imprensa recentes sobre expansão de plantas e as tendências de cartas de advertência do Formulário 483 orientaram ainda mais nossa compreensão das restrições de capacidade. A inteligência paga da D&B Hoovers e da Dow Jones Factiva nos forneceu divisões de receita para CMOs privados. Esta lista é ilustrativa; muitas outras fontes confiáveis apoiaram a coleta de dados e as verificações de sanidade.

Dimensionamento do Mercado e Previsão

Utilizamos um modelo de cima para baixo que reconstrói os gastos vinculando a demanda por medicamentos injetáveis, os volumes médios de envase e a penetração de terceirização observada. Em seguida, corroboramos os totais por meio de consolidações seletivas de baixo para cima das receitas de CMOs divulgadas publicamente. Variáveis-chave como contagens de IND de biológicos, adoção de seringas pré-preenchidas, produção global de doses de vacinas, investimentos em conformidade com o Anexo 1 da UE e variações na utilização de capacidade alimentam uma regressão multivariada para previsão até 2030. As lacunas de baixo para cima, onde os CMOs privados fornecem divulgação limitada, foram preenchidas com amostras de preço médio de venda por volume específicas da região compartilhadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma verificação de três camadas: sinalizadores de variância automatizados, revisão por pares de um analista sênior e uma correspondência trimestral com novos anúncios de instalações ou mudanças de preços. Os relatórios são atualizados a cada doze meses, com atualizações rápidas se eventos materiais alterarem as premissas de base.

Por que Nossa Base do Mercado de Fabricação Contratada Farmacêutica de Envase e Acabamento Inspira Confiança

Os números publicados frequentemente divergem porque as empresas misturam produção cativa, consumíveis ou até mesmo cadeias de valor completas de vacinas com receitas de CMOs de atuação pura.

Os principais fatores de divergência incluem o alargamento do escopo para linhas internas, volumes de pico pontuais relacionados à COVID, métodos não validados de inflação de preço médio de venda e conversão a taxas de câmbio à vista, enquanto a Mordor Intelligence fixa seu caso base exclusivamente em serviços estéreis terceirizados e aplica médias de câmbio de cinco anos combinadas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,43 B (2025) | ||

| USD 19,51 B (2025) | Consultoria Global A | Envase e acabamento cativo e consumíveis de embalagem incluídos |

| USD 11,97 B (2024) | Associação do Setor B | Baseia-se em valores de remessa sem filtro de conformidade estéril |

Esses contrastes mostram que a seleção disciplinada de escopo da Mordor Intelligence e o modelo duplamente validado oferecem aos executivos uma base equilibrada e transparente que pode ser rastreada até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fabricação contratada farmacêutica de envase e acabamento?

O tamanho do mercado de fabricação contratada farmacêutica de envase e acabamento é de USD 6,83 bilhões em 2026 e deve crescer para USD 9,21 bilhões até 2031 a um CAGR de 6,17% no período 2026-2031.

Qual classe de molécula impulsiona a maior demanda por serviços contratados de envase e acabamento?

As moléculas grandes lideram com 66,35% de participação de mercado em 2025 e estão se expandindo a um CAGR de 14,12% no período 2026-2031, devido aos pipelines sustentados de biológicos e conjugados anticorpo-fármaco.

Por que as seringas pré-preenchidas são preferidas em relação aos frascos?

As seringas pré-preenchidas aumentam a segurança do paciente, minimizam erros de dosagem e simplificam os fluxos de trabalho hospitalares, ajudando-as a garantir 48,15% da receita do mercado em 2025.

Qual CAGR é esperado para a terceirização em escala clínica?

Os lotes clínicos devem crescer a um CAGR de 14,72% no período 2026-2031, à medida que as vias de aprovação acelerada encurtam os ciclos de desenvolvimento e aumentam a terceirização em fase inicial.

Como a digitalização está influenciando a concorrência entre os CDMOs?

Os registros eletrônicos de lotes integrados e os sistemas de tecnologia analítica de processo reduzem os tempos de liberação e fortalecem a conformidade regulatória, permitindo que os CDMOs orientados para a tecnologia conquistem contratos de longa duração e com preços premium.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico registra o maior CAGR de 11,08% no período 2026-2031, apoiada por incentivos governamentais, expansão dos pipelines de biológicos e o esforço dos patrocinadores para estabelecer reservas de capacidade multirregional.

Página atualizada pela última vez em: