Tamanho e Participação do Mercado Farmacêutico da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

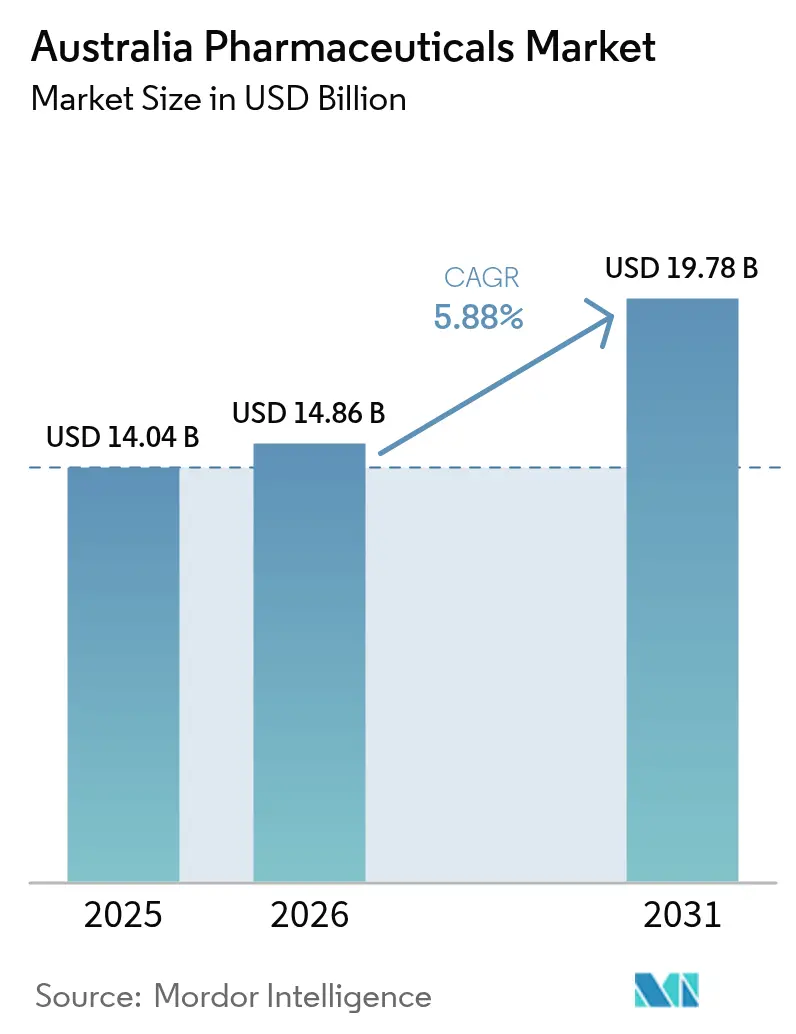

| Tamanho do mercado no ano base (2025) | 14.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

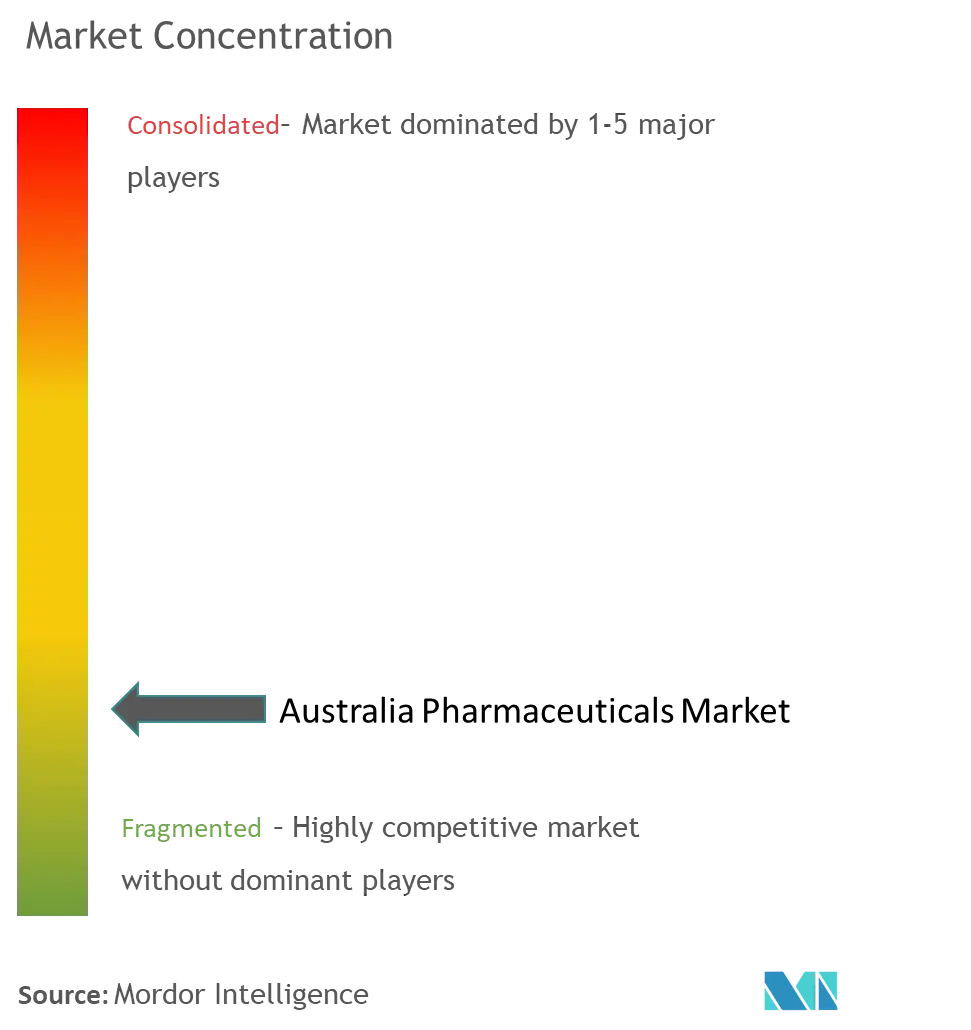

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Austrália por Mordor Intelligence

O tamanho do mercado farmacêutico da Austrália em 2026 é estimado em USD 14,86 bilhões, crescendo a partir do valor de 2025 de USD 14,04 bilhões, com projeções para 2031 indicando USD 19,78 bilhões, crescendo a um CAGR de 5,88% no período 2026-2031. A demanda robusta decorre de uma crescente coorte geriátrica, da maior prevalência de doenças crônicas e do aumento dos investimentos públicos por meio do Esquema de Benefícios Farmacêuticos (PBS). Ao mesmo tempo, as vias de revisão prioritária na Administração de Bens Terapêuticos (TGA) e as submissões contínuas para terapias de doenças raras reduzem o prazo regulatório, permitindo a comercialização mais rápida de biológicos de alto valor. A resiliência da cadeia de suprimentos também melhora à medida que subsídios governamentais estimulam a fabricação nacional de antimicrobianos, injetáveis e vacinas de mRNA, reduzindo a dependência de importações de 90% da Austrália para ingredientes farmacêuticos ativos (IFAs). A adoção da saúde digital completa o panorama de crescimento: mais de 219 milhões de prescrições eletrônicas foram emitidas desde 2020, acelerando a transição para modelos de dispensação online e híbridos que aumentam a adesão à medicação e reduzem os custos de dispensação.

Principais Conclusões do Relatório

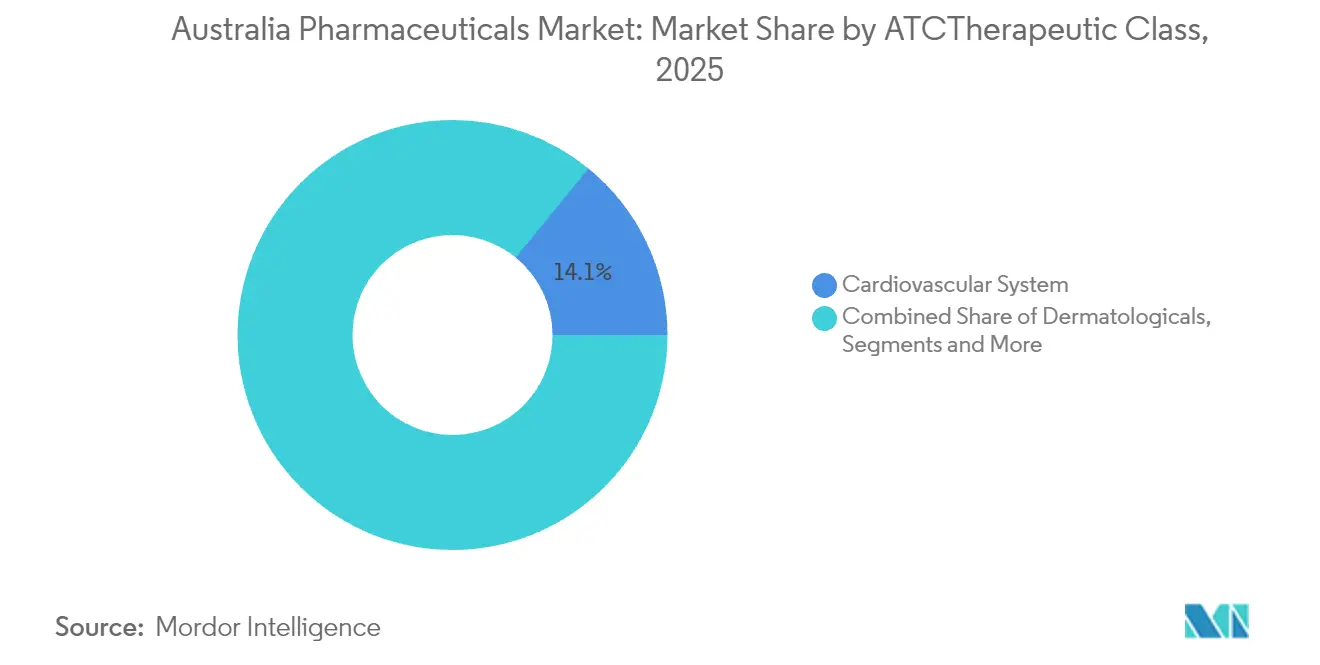

- Por classe ATC/Terapêutica, os tratamentos cardiovasculares capturaram 14,10% da participação do mercado farmacêutico da Austrália em 2025, enquanto as terapias oncológicas avançam a um CAGR de 7,02% até 2031.

- Por tipo de medicamento, os medicamentos prescritos detinham 86,10% da participação do mercado farmacêutico da Austrália em 2025; os produtos de venda livre estão no caminho certo para um CAGR de 6,62% até 2031.

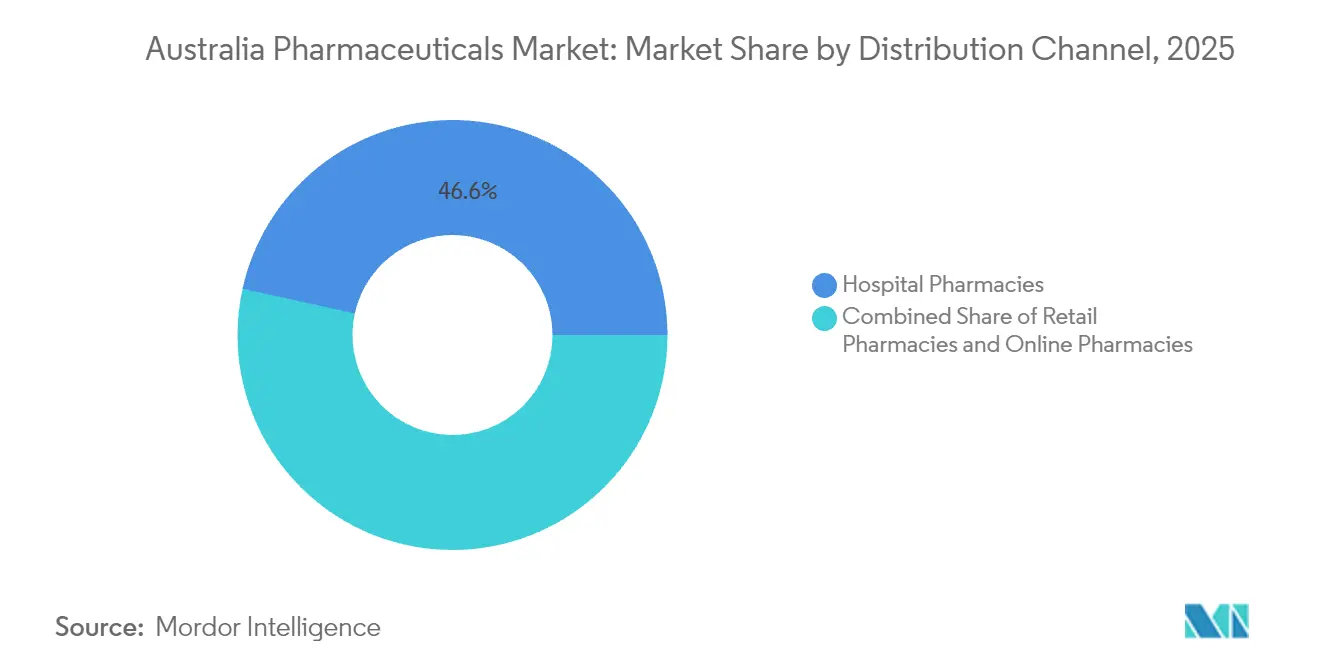

- Por canal de distribuição, as farmácias hospitalares responderam por 46,55% do tamanho do mercado farmacêutico da Austrália em 2025, enquanto as farmácias online representam a rota de crescimento mais rápido, com CAGR de 6,92%.

- Por formulação, os comprimidos comandaram 51,40% da participação do tamanho do mercado farmacêutico da Austrália em 2025; os injetáveis devem expandir-se a um CAGR de 6,74% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população geriátrica e carga de doenças crônicas | +1.8% | Nacional – concentrações metropolitanas | Longo prazo (≥ 4 anos) |

| Forte financiamento governamental por meio de expansões do PBS | +1.2% | Nacional – ganhos de acesso em áreas rurais | Médio prazo (2-4 anos) |

| Adoção crescente de biológicos e biossimilares | +0.9% | Nacional – adoção antecipada em áreas metropolitanas | Médio prazo (2-4 anos) |

| Saúde digital e prescrições eletrônicas melhorando a adesão | +0.7% | Nacional – aceleração urbana | Curto prazo (≤ 2 anos) |

| Incentivos para relocalização da fabricação | +0.5% | Nacional – polos industriais | Longo prazo (≥ 4 anos) |

| Expansão do ecossistema de ensaios clínicos permitindo acesso antecipado | +0.4% | Nacional – centros de pesquisa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica e Carga de Doenças Crônicas

A coorte com mais de 65 anos da Austrália já ultrapassa 4,2 milhões de pessoas e deve elevar os gastos com saúde em seis vezes até 2063; a doença cardiovascular sozinha afeta 1,2 milhão de pessoas, enquanto os custos de gestão do diabetes atingiram AUD 1,2 bilhão em 2024. A polifarmácia complexa associada à multimorbidade impulsiona prescrições recorrentes, evidenciada pelo aumento de 20% na receita de imunoglobulina em 2024. A nova dispensação de 60 dias visa reduzir as visitas dos pacientes, mas a adoção permanece em 30% das prescrições elegíveis devido à inércia dos médicos. A interação entre envelhecimento, doenças crônicas e reabastecimentos simplificados gera demanda duradoura que protege o mercado farmacêutico da Austrália contra desacelerações macroeconômicas.

Forte Financiamento Governamental por Meio de Expansões do PBS

Os gastos federais com medicamentos devem subir de USD 13 bilhões para USD 21 bilhões até 2031, auxiliados por 264 novas listagens ou listagens alteradas no PBS aprovadas desde julho de 2022. Os copagamentos anuais dos pacientes estão limitados a AUD 25 até 2029, garantindo acesso equitativo a medicamentos oncológicos de alto valor, como o trastuzumabe deruxtecan, cujo preço no PBS caiu de mais de USD 160.000 para AUD 31,60 por prescrição. [1]Departamento de Saúde do Governo Australiano, "Medicamento para câncer de mama que prolonga a vida recebe acesso ampliado no PBS," health.gov.au As reformas planejadas na Avaliação de Tecnologias em Saúde prometem listagens no PBS em seis meses para produtos superiores, acelerando a conversão de receita para 90% das submissões qualificadas.

Adoção Crescente de Biológicos e Biossimilares

As vias simplificadas da TGA ampliaram a adoção de biossimilares: biossimilares de trastuzumabe e bevacizumabe no valor de AUD 80 milhões entraram no mercado por meio de uma aliança Biocon-Sandoz. Os processos de registro provisório agora têm como meta 220 dias úteis, facilitando a entrada de novas imunoterapias, como o tislelizumabe para câncer de pulmão e esofágico. À medida que os biossimilares com redução de custos ganham preferência nos formulários, a inovação em biológicos permanece forte, com agonistas do receptor GLP-1 e terapias gênicas avançando nos pipelines de revisão.

Saúde Digital e Prescrições Eletrônicas Melhorando a Adesão

Mais de 219 milhões de prescrições eletrônicas foram dispensadas desde 2020, apoiadas por um investimento em infraestrutura de AUD 111,8 milhões que conecta prescritores, farmácias e pacientes em todo o país. As funções da Lista de Prescrições Ativas permitem o gerenciamento de múltiplas prescrições em diferentes canais, reforçando a adesão e reduzindo erros de transcrição. As agências reguladoras, no entanto, alertam contra a prescrição assíncrona assistida por IA após um aumento nas reclamações sobre telemedicina, o que levou a novas diretrizes que exigem supervisão médica em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prazos regulatórios rigorosos da TGA e custos de conformidade | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Controles de preços do PBS comprimindo margens | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos a IFAs importados | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Lacunas de acessibilidade entre as demografias mais jovens | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Regulatórios Rigorosos da TGA e Custos de Conformidade

As aprovações de prescrições padrão exigem 255 dias úteis e mesmo as revisões prioritárias levam 150 dias, prolongando o consumo de caixa para terapias inovadoras [2]Administração de Bens Terapêuticos, "Solicitar um medicamento prescrito pela via de revisão prioritária," tga.gov.au. As submissões obrigatórias de eCTD e as auditorias de alto risco inflacionam ainda mais os gastos com conformidade, especialmente para patrocinadores de pequeno e médio porte sem capacidade regulatória interna.

Controles de Preços do PBS Comprimindo Margens

As regras de divulgação de preços vinculam os reembolsos do PBS aos preços reais de mercado, reduzindo as receitas dos originadores assim que a concorrência genérica entra. Os gastos com estatinas, por exemplo, caíram de AUD 1,1 bilhão em 2011 para AUD 167,7 milhões em 2022, apesar de volumes estáveis. O acréscimo único sob a Garantia de Segurança de Abastecimento de Medicamentos compensa parcialmente as margens reduzidas, mas exige um estoque de quatro a seis meses que imobiliza capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe ATC/Terapêutica: Oncologia Supera, Cardiovascular Ancora o Volume

O segmento do sistema cardiovascular gerou 14,10% do tamanho do mercado farmacêutico da Austrália em 2025, impulsionado por 1,2 milhão de pacientes diagnosticados e pelo lançamento no PBS do NEXLETOL, uma terapia oral de redução de LDL obtida por meio de um acordo de licenciamento exclusivo com a CSL Seqirus. As receitas de oncologia, por sua vez, estão crescendo a um CAGR de 7,02% até 2031, impulsionadas pelos reembolsos do PBS para conjugados anticorpo-fármaco, como o trastuzumabe deruxtecan, e inibidores de checkpoint, como o tislelizumabe.

A intensidade competitiva é maior em oncologia, onde a alta densidade de ensaios clínicos locais e as vias aceleradas da TGA encurtam o ciclo do laboratório ao leito. As terapias cardiovasculares dependem de inovação incremental e da prevalência de doenças do estilo de vida, oferecendo fluxos de caixa estáveis, mas enfrentando maior risco de erosão de preços. Ambos os segmentos se beneficiam da adoção generalizada de biológicos, mas a oncologia comanda preços premium que sustentam o crescimento geral do mercado farmacêutico da Austrália.

Por Tipo de Medicamento: Dominância das Prescrições, Impulso dos OTC

Os medicamentos prescritos capturaram 86,10% da participação do mercado farmacêutico da Austrália em 2025, refletindo o modelo de subsídio do PBS que canaliza a demanda por meio de prescrições médicas. Os medicamentos de venda livre (OTC) estão ganhando força a um CAGR de 6,62% com o rebaixamento de terapias para enxaqueca e alergias e os projetos-piloto de prescrição por farmacêuticos ampliando o acesso.

O segmento de prescrições cresce em conjunto com os lançamentos de biossimilares — cada novo biossimilar reduz o gasto médio do PBS em aproximadamente 25% na classe afetada — enquanto o segmento OTC se beneficia das tendências de autocuidado entre consumidores digitalmente habilitados. Em conjunto, os dois canais diversificam a receita e mitigam o impacto dos preços do PBS, fortalecendo a resiliência de longo prazo do mercado farmacêutico da Austrália.

Por Canal de Distribuição: Hospitais Lideram, Online Cresce Rapidamente

As farmácias hospitalares detinham 46,55% do tamanho do mercado farmacêutico da Austrália em 2025, com base em infusões complexas de câncer, biológicos e medicamentos de cuidados intensivos. As farmácias online registram o CAGR mais rápido, de 6,92%, impulsionadas pela legislação de prescrição eletrônica que permite o envio de prescrições por e-mail ou mensagem de texto para qualquer farmácia licenciada em todo o país.

Embora os hospitais mantenham uma posição dominante em oncologia e medicamentos de cuidados agudos, os players de comércio eletrônico capturam reabastecimentos de doenças crônicas e categorias de bem-estar, remodelando a logística de última milha. Os modelos de dispensação híbridos que integram canais hospitalares, de varejo e online redefinirão a complexidade da cadeia de suprimentos e intensificarão a concorrência pela fidelidade dos pacientes no mercado farmacêutico da Austrália.

Por Formulação: Injetáveis em Aceleração

Os comprimidos permaneceram como o carro-chefe com 51,40% de participação em 2025, mas os injetáveis estão crescendo a um CAGR de 6,74% à medida que biológicos e terapias gênicas proliferam. A expansão de USD 150 milhões da Pfizer em Melbourne adiciona linhas automatizadas de enchimento e acabamento para antimicrobianos, enquanto a expansão de fluidos intravenosos da Baxter eleva a produção nacional para 80 milhões de unidades até 2027.

O crescimento dos injetáveis ressalta a transição para a medicina de precisão, com a capacidade nacional mitigando os riscos da cadeia de frio e os gargalos de importação. Os comprimidos manterão a liderança em volume, mas o potencial de margem migra cada vez mais para injetáveis de alta complexidade que aumentam o valor terapêutico por dose em todo o mercado farmacêutico da Austrália.

Análise Geográfica

Os polos metropolitanos — Sydney, Melbourne e Brisbane — impulsionam a adoção de inovações, respondem pela maior parte da atividade de ensaios clínicos e sediam projetos de fabricação emblemáticos, como a instalação de mRNA da Moderna, capaz de produzir 100 milhões de doses anualmente. A diversificação regional está tomando forma com a planta de USD 100 milhões da Noumed na Austrália do Sul e o site de fluidos intravenosos da Baxter no oeste de Sydney, reduzindo o risco de concentração em um único estado.

A telemedicina e as prescrições eletrônicas fecham as lacunas de acesso entre áreas rurais e urbanas, mas déficits persistentes na disponibilidade de especialistas mantêm a adoção do PBS mais baixa em áreas remotas. Os programas federais de segurança da cadeia de suprimentos exigem estoques de seis meses de itens críticos do PBS, garantindo cobertura nacional durante choques de importação.

Olhando para o futuro, os projetos-piloto de prescrição por farmacêuticos liderados pelos estados de Queensland e Victoria descentralizarão ainda mais a atenção primária à saúde e inclinarão o mix de canais para as farmácias comunitárias — especialmente para medicamentos de manutenção de doenças crônicas — apoiando a expansão geográfica equilibrada em todo o mercado farmacêutico da Austrália.

Cenário Competitivo

O mercado apresenta concentração moderada: multinacionais como Pfizer, Novartis e AstraZeneca dominam os segmentos de alto valor, mas a campeã nacional CSL mantém a liderança em derivados de plasma e vacinas contra influenza. A receita da CSL em 2024 cresceu 20% com a demanda por imunoglobulina, embora potenciais tarifas comerciais possam comprimir os orçamentos de P&D.

As parcerias estão se multiplicando: a CSL Seqirus licenciou as terapias de colesterol NEXLETOL (população-alvo de 1,2 milhão) da Esperion, enquanto a Biocon e a Sandoz uniram forças em biossimilares oncológicos no valor de AUD 80 milhões. A inovação em fabricação é um diferenciador emergente; as linhas robóticas da Pfizer e o Centro de Inovação Zorzi de AUD 156 milhões da Ego Pharmaceuticals destacam a transição para plataformas de produção avançadas e eficientes em custos.

Biotecnologias de nicho como Telix Pharmaceuticals e Starpharma exploram vias regulatórias aceleradas para radioteragnósticos e plataformas de entrega baseadas em dendrímeros, respectivamente, criando alvos de aquisição para grandes players globais interessados em diversificar seus pipelines. No geral, o sucesso competitivo depende da expertise em reembolso pelo PBS, da geração de evidências farmacoeconômicas e de uma arquitetura de cadeia de suprimentos resiliente capaz de atender aos rigorosos limites da Garantia de Segurança de Abastecimento de Medicamentos.

Líderes do Setor Farmacêutico da Austrália

Abbvie Inc.

Amgen Inc.

AstraZeneca plc

Eli Lilly & Co.

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Neuraxpharm lança uma nova filial australiana focada em terapias do sistema nervoso central, liderada por Avendran Naidu.

- Julho de 2025: A Ego Pharmaceuticals inaugura uma atualização de USD 156 milhões ao longo de uma década, incluindo o Centro de Inovação Zorzi.

- Maio de 2025: A Teva Pharma Austrália introduz o Radicava (edaravona) para esclerose lateral amiotrófica após licenciamento da Mitsubishi Tanabe.

- Agosto de 2024: A Novo Nordisk lança as injeções para perda de peso Wegovy na Austrália, marcando seu 12º lançamento global.

Escopo do Relatório do Mercado Farmacêutico da Austrália

De acordo com o escopo deste relatório, os produtos farmacêuticos referem-se a medicamentos prescritos e não prescritos. Esses medicamentos podem ser adquiridos por um indivíduo com ou sem prescrição médica e são seguros para consumo em diversas doenças com ou sem o consentimento do médico. O Mercado Farmacêutico da Austrália é segmentado por Classe ATC/Terapêutica (Trato Alimentar e Metabolismo, Sangue e Órgãos Hematopoiéticos, Sistema Cardiovascular, Dermatológicos, Sistema Geniturinário e Hormônios Sexuais, Preparações Hormonais Sistêmicas, Anti-infecciosos de Uso Sistêmico, Agentes Antineoplásicos e Imunomoduladores, Sistema Musculoesquelético, Sistema Nervoso, Produtos Antiparasitários, Inseticidas e Repelentes, Sistema Respiratório, Órgãos Sensoriais e Outras Classes Terapêuticas), Tipo de Medicamento (Marca e Genérico) e Tipo de Prescrição (Medicamentos Prescritos (Rx) e Medicamentos OTC). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Trato Alimentar e Metabolismo |

| Sangue e Órgãos Hematopoiéticos |

| Sistema Cardiovascular |

| Dermatológicos |

| Sistema Geniturinário e Hormônios Sexuais |

| Preparações Hormonais Sistêmicas |

| Anti-infecciosos de Uso Sistêmico |

| Agentes Antineoplásicos e Imunomoduladores |

| Outras Classes Terapêuticas |

| Marca |

| Genérico |

| Comprimidos |

| Cápsulas |

| Injetáveis |

| Outros (Tópicos, Adesivos, etc.) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Por Classe ATC / Terapêutica | Trato Alimentar e Metabolismo |

| Sangue e Órgãos Hematopoiéticos | |

| Sistema Cardiovascular | |

| Dermatológicos | |

| Sistema Geniturinário e Hormônios Sexuais | |

| Preparações Hormonais Sistêmicas | |

| Anti-infecciosos de Uso Sistêmico | |

| Agentes Antineoplásicos e Imunomoduladores | |

| Outras Classes Terapêuticas | |

| Por Tipo de Medicamento | Marca |

| Genérico | |

| Por Formulação | Comprimidos |

| Cápsulas | |

| Injetáveis | |

| Outros (Tópicos, Adesivos, etc.) | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico da Austrália?

Espera-se que o tamanho do Mercado Farmacêutico da Austrália atinja USD 14,86 bilhões em 2026 e cresça a um CAGR de 5,88% para atingir USD 19,78 bilhões até 2031.

Qual classe terapêutica está se expandindo mais rapidamente na Austrália?

Os medicamentos oncológicos estão crescendo a um CAGR de 7,02% até 2031, superando todos os outros segmentos.

Quem são os principais players do Mercado Farmacêutico da Austrália?

Abbvie Inc., Amgen Inc., AstraZeneca plc, Eli Lilly & Co. e Pfizer Inc. são as principais empresas que operam no Mercado Farmacêutico da Austrália.

Por que os injetáveis estão ganhando participação?

O aumento das aprovações de biológicos e terapias gênicas requer entrega por via injetável, impulsionando investimentos nacionais em capacidade de enchimento e acabamento.

Página atualizada pela última vez em: