Tamanho e Participação do Mercado de Produtos Farmacêuticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

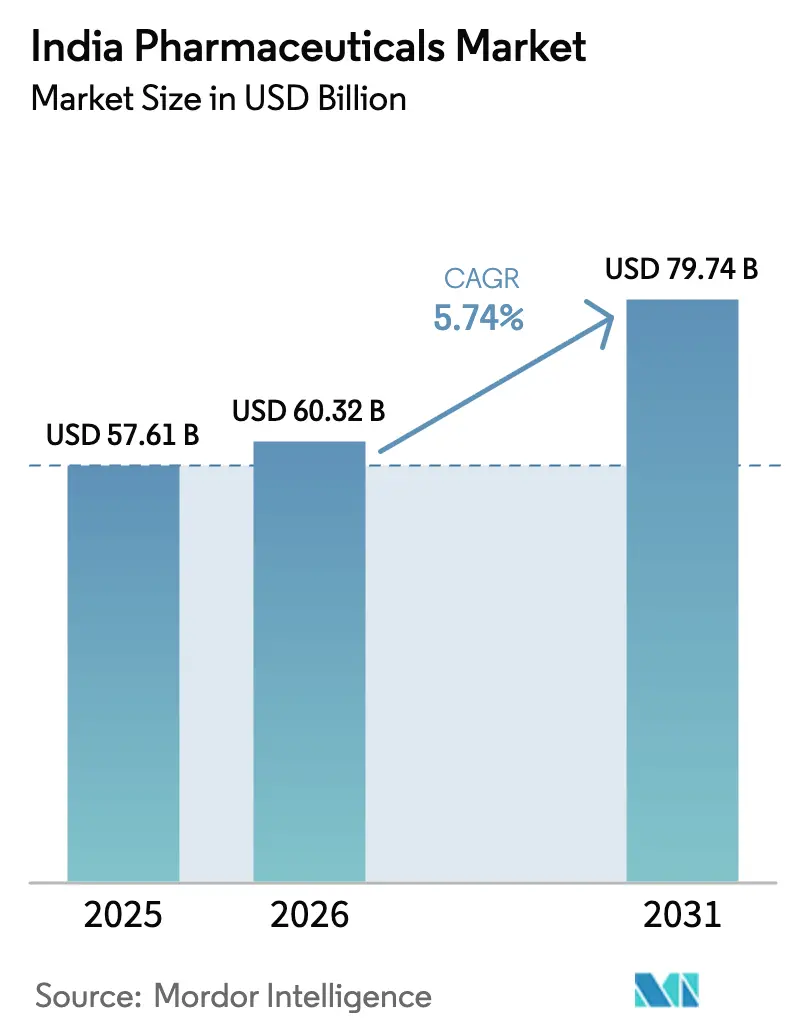

| Tamanho do mercado no ano base (2025) | 57.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

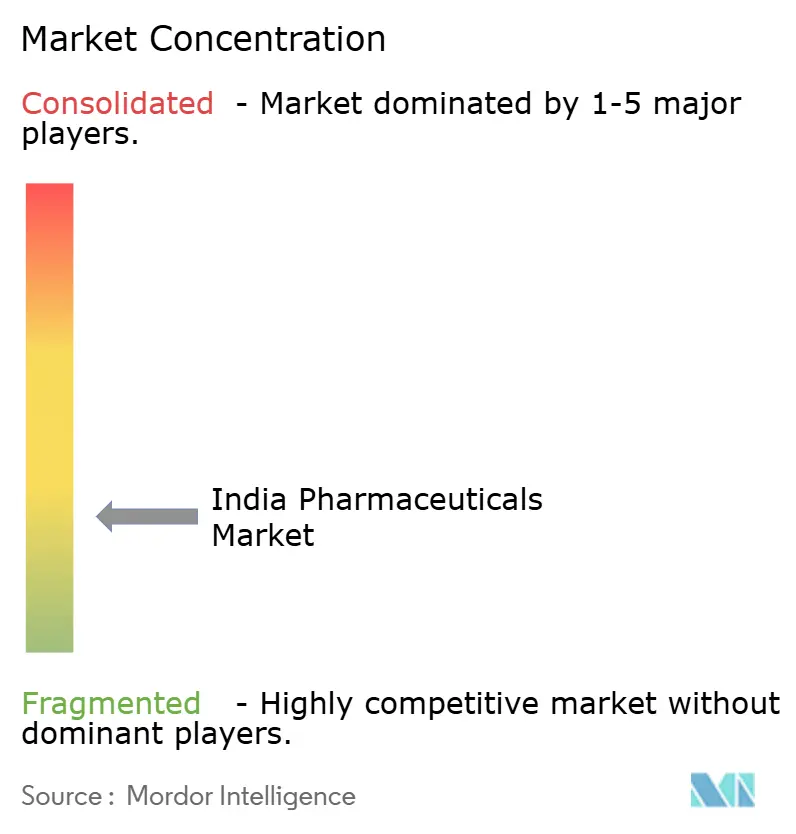

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Farmacêuticos da Índia por Mordor Intelligence

O tamanho do Mercado de Produtos Farmacêuticos da Índia está projetado em USD 57,61 bilhões em 2025, USD 60,32 bilhões em 2026, e deve atingir USD 79,74 bilhões até 2031, crescendo a uma CAGR de 5,74% de 2026 a 2031.

A curva de crescimento é sustentada pelo vencimento de patentes que ampliam o pipeline de genéricos, pelos incentivos governamentais vinculados à produção que fortalecem a capacidade de ingredientes farmacêuticos ativos, e pelo rápido aumento das doenças crônicas que vinculam os pacientes a planos terapêuticos de vários anos. Os anti-infecciosos continuam a dominar as prescrições do dia a dia, mas os volumes de oncologia superam todas as outras classes terapêuticas à medida que as aprovações de biossimilares e os programas estaduais de financiamento do câncer eliminam as barreiras de acessibilidade. Mudanças paralelas de política, como a aquisição baseada em resultados em hospitais privados, recompensam os fabricantes que fornecem evidências do mundo real, enquanto as regras de e-farmácia da Organização Central de Controle de Padrões de Medicamentos legitimam a entrega em domicílio e reforçam o ciclo "físico-digital" que conecta médicos, farmácias e identificações digitais de saúde. A intensidade competitiva permanece moderada, criando espaço para produtores de médio porte especializados em genéricos com integração retroativa ou biossimilares de valor agregado.

Principais Conclusões do Relatório

- Os anti-infecciosos lideraram o portfólio terapêutico com 34,11% da participação do mercado de produtos farmacêuticos da Índia em 2025, enquanto a oncologia tem previsão de registrar a CAGR mais rápida de 8,22% até 2031.

- Os medicamentos com prescrição representaram 61,26% da receita em 2025, mas os produtos sem prescrição devem se expandir a uma CAGR de 7,24% à medida que a automedicação ganha terreno.

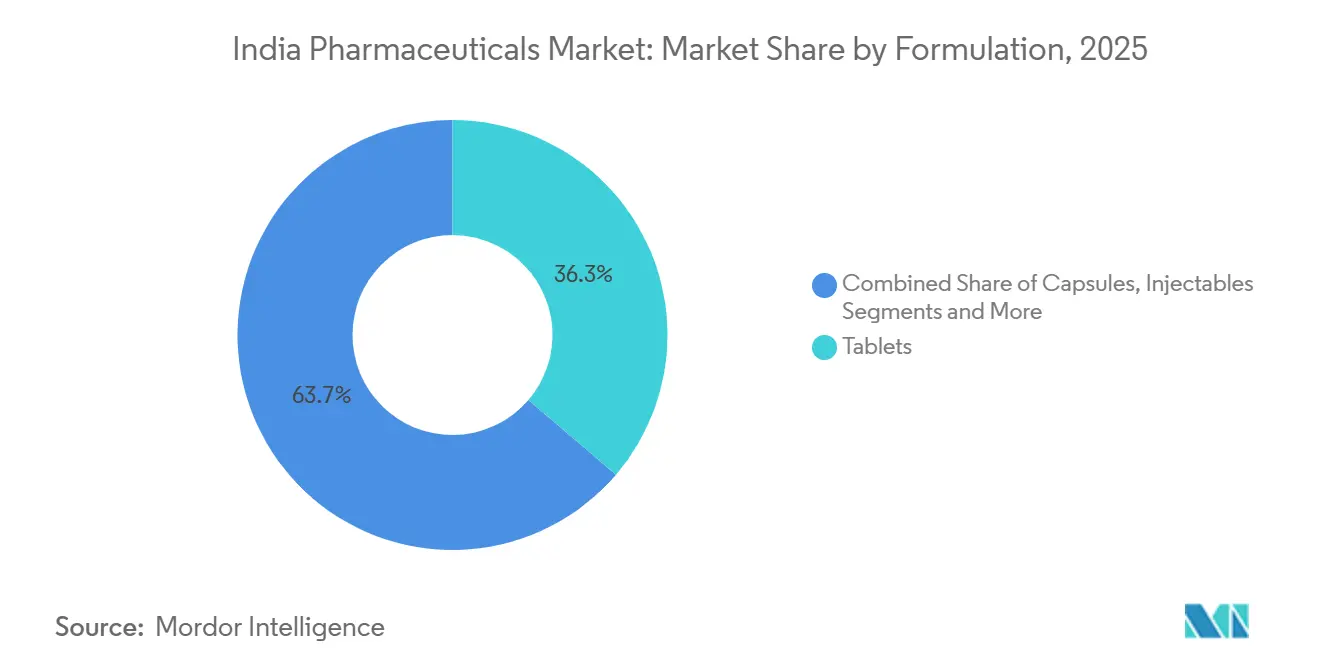

- Os comprimidos responderam por 36,25% da receita de formulações em 2025, enquanto os injetáveis registraram a CAGR mais rápida de 6,98% com o aumento dos biológicos.

- A via oral respondeu por 74,33% da receita por via de administração em 2025, enquanto a via inalatória registrou a CAGR mais rápida de 9,13%.

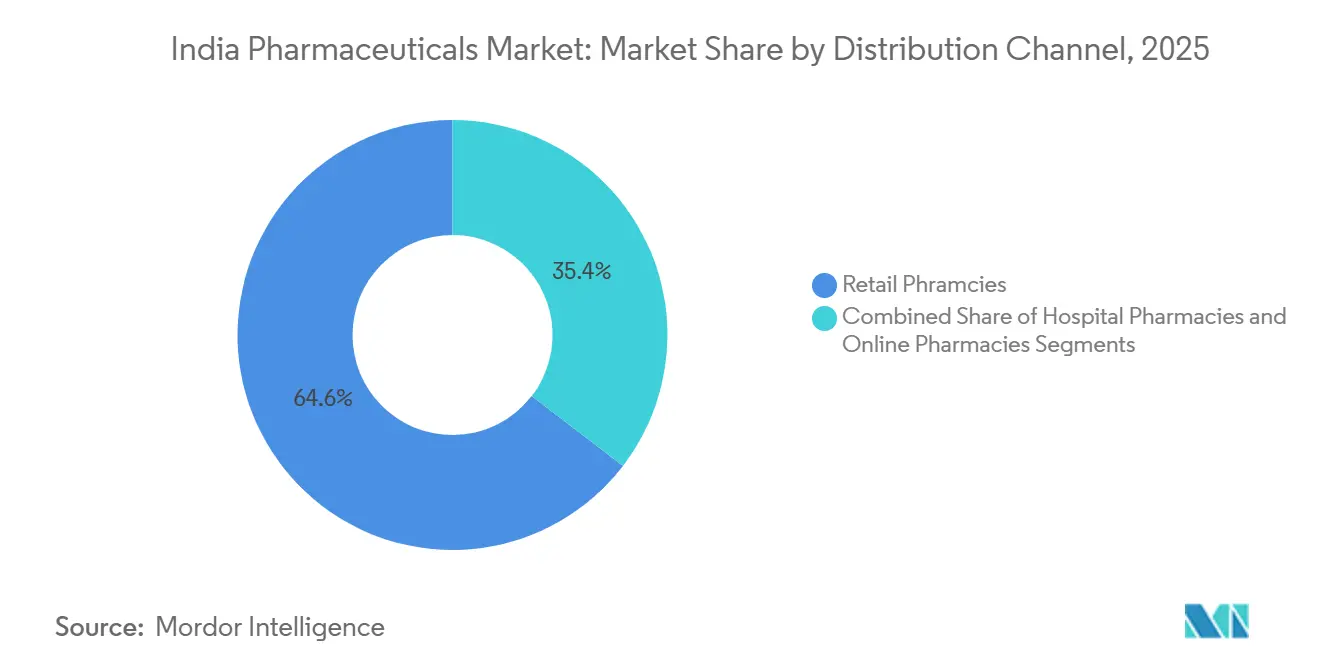

- As farmácias de varejo responderam por 64,57% das vendas totais em 2025, enquanto as farmácias online devem crescer a uma CAGR de 9,45% com base nas diretrizes favoráveis de e-farmácia.

- A Índia Ocidental manteve 32,24% das vendas totais em 2025, embora a Índia do Sul tenha previsão de crescer a uma CAGR de 7,27%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos Farmacêuticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vencimento de patentes de medicamentos blockbuster legados impulsiona a penetração de genéricos | +1.2% | Nacional, com repercussão nas exportações para os EUA e a UE | Médio prazo (2 a 4 anos) |

| Programas governamentais de incentivo vinculado à produção acelerando a capacidade doméstica de ingredientes farmacêuticos ativos e formulações | +1.4% | Nacional, concentrado em Gujarat, Telangana, Andhra Pradesh | Longo prazo (≥4 anos) |

| Rápida incidência de doenças crônicas (diabetes, doenças cardiovasculares) amplia a demanda de longo prazo | +1.6% | Nacional, maior prevalência em metrópoles urbanas e cidades de Nível 2 | Longo prazo (≥4 anos) |

| Licitações por pagamento por desempenho por grandes redes hospitalares | +0.6% | Nacional, adoção inicial em Delhi-NCR, Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Centros de reposicionamento de medicamentos habilitados por inteligência artificial em Hyderabad e Bengaluru | +0.4% | Nacional, com licenciamento para parceiros globais | Longo prazo (≥4 anos) |

| Ascensão dos ecossistemas "físico-digitais" de e-farmácia e médicos melhorando a adesão | +0.8% | Nacional, acelerado em cidades de Nível 1 e Nível 2 | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O Vencimento de Patentes de Medicamentos Blockbuster Legados Impulsiona a Penetração de Genéricos

As moléculas blockbuster que perderam exclusividade entre 2024 e 2026 criaram uma janela anual de USD 4 bilhões para os fabricantes de genéricos indianos. A Sun Pharmaceutical capturou 18% da participação doméstica em seis meses após o lançamento de três genéricos oncológicos em 2025, enquanto a Dr. Reddy's protocolou 12 pedidos abreviados de novos medicamentos com prioridade de registro nos Estados Unidos para vencimentos de 2026. As organizações de desenvolvimento e fabricação por contrato comprimem os prazos de protocolo de 36 para 18 meses ao agrupar serviços de bioequivalência e dossiê. A rivalidade dos biossimilares estreita a oportunidade porque a Biocon Biologics conquistou 22% das prescrições de trastuzumabe até meados de 2025. O relógio competitivo, portanto, pressiona as empresas a consolidar vantagens de escala antes que os biossimilares canibalizem volumes adjacentes de pequenas moléculas.

Os Incentivos Governamentais Vinculados à Produção Aceleram a Capacidade Doméstica de Ingredientes Farmacêuticos Ativos e Formulações

O programa de incentivo vinculado à produção desembolsou INR 6.800 crore (USD 817 milhões) em abril de 2024, financiando 53 projetos greenfield de fermentação e síntese química.[1]IBEF, "US$ 815,5 Milhões (Rs. 6.800 Crores) Desembolsados aos Beneficiários do Programa de Incentivo Vinculado à Produção no Exercício Fiscal 24: Secretário do DPIIT," IBEF, ibef.org A Laurus Labs sozinha comprometeu INR 5.000 crore (USD 601 milhões) para intermediários antirretrovirais e antidiabéticos com meta de 40% de autossuficiência até 2027.[2]VIS News Service, "Laurus Labs vai Investir Rs. 5.000 Crore em AP," Vizag Industrial Scan, viscan.in A Aurobindo Pharma retomou a produção doméstica de penicilina G, reduzindo a dependência chinesa em 30%. No entanto, 18% das instalações aprovadas não cumpriram os marcos de 2025 devido a obstáculos de aquisição de terrenos e ambientais, evidenciando o risco de execução. Empresas de médio porte como Divi's e Piramal utilizam o incentivo para integrar retroativamente intermediários de valor agregado e amortecer a volatilidade de matérias-primas.

A Rápida Incidência de Doenças Crônicas Amplia a Demanda de Longo Prazo

Em 2024, a Índia registrou 89,8 milhões de adultos vivendo com diabetes, número projetado para saltar para 156,7 milhões até 2050.[3]Federação Internacional de Diabetes, "Dados do País: Índia," Atlas do Diabetes, diabetesatlas.org Os casos de doenças cardiovasculares atingiram 64 milhões em 2024, impulsionados pela hipertensão em populações em idade ativa. As necessidades terapêuticas de longo prazo elevam os volumes de antidiabéticos, estatinas e anti-hipertensivos em dois dígitos a cada ano. A receita de cuidados crônicos da Cipla cresceu 19% no exercício fiscal de 2025, bem à frente de seu portfólio de doenças agudas. O reembolso pelo Ayushman Bharat reduz os gastos do próprio bolso e aumenta a adesão, embora a cobertura seja insuficiente em aglomerados metropolitanos com seguro privado fragmentado.

Licitações por Pagamento por Desempenho por Grandes Redes Hospitalares

O Apollo Hospitals e o Fortis Healthcare introduziram contratos vinculados a resultados em 2024 que atrelam até 20% dos pagamentos a métricas clínicas como reinternações. A Zydus Lifesciences garantiu um contrato de três anos com o Apollo ao incorporar o rastreamento de adesão em prontuários eletrônicos. Os primeiros adotantes relatam redução de 12% a 18% nos custos totais de cuidados, uma alavanca que poderia tornar o modelo predominante em todo o país. Empresas menores têm dificuldade em financiar a geração de dados e correm o risco de perder participação institucional. Embora menos de 10% das licitações hospitalares sigam essa estrutura, as evidências de desempenho já estão influenciando as revisões de políticas de aquisição nas principais redes hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tetos de preços no varejo frequentes sob revisões da Lista Nacional de Medicamentos Essenciais comprimem as margens | -0.8% | Nacional, afetando todos os fabricantes | Curto prazo (≤2 anos) |

| Lacunas de conformidade com as auditorias de Boas Práticas de Fabricação do Cronograma M revisado | -0.5% | Nacional, concentrado em instalações menores | Médio prazo (2 a 4 anos) |

| Atraso no sistema de vinculação de patentes prejudica o lançamento de medicamentos inovadores | -0.3% | Nacional, desincentivando o investimento em pesquisa e desenvolvimento de multinacionais | Longo prazo (≥4 anos) |

| Redução da opcionalidade de fornecimento de intermediários chineses gera volatilidade de custos | -0.6% | Nacional, agudo para cefalosporinas e macrolídeos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preços no Varejo Frequentes sob Revisões da Lista Nacional de Medicamentos Essenciais Comprimem as Margens

A Autoridade Nacional de Preços de Produtos Farmacêuticos adicionou 34 formulações à lista de medicamentos essenciais em 2024, reduzindo os preços-teto das principais terapias crônicas em até 25%. A Alkem Laboratories relatou uma contração de 320 pontos-base na margem bruta no exercício fiscal de 2025 após seu principal anti-hipertensivo passar para controle de preços. Onze por cento dos membros da Aliança Farmacêutica Indiana classificam os tetos de preços como sua principal ameaça à lucratividade. O ciclo de revisão de 18 a 24 meses obscurece as decisões de planejamento de capital, levando as empresas a nichos de dermatologia e oftalmologia que permanecem livres de controles. Com o tempo, essa migração pode corroer as economias de escala nas terapias crônicas convencionais.

Lacunas de Conformidade com as Auditorias do Cronograma M Revisado

Regras mais rígidas de esterilidade e integridade de dados entraram em vigor em janeiro de 2024, e 18% dos locais inspecionados não atenderam ao padrão. A J.B. Chemicals fechou sua planta em Panoli por quatro meses para corrigir irregularidades apontadas pela Agência de Vigilância Sanitária dos EUA, perdendo USD 22 milhões em receita de exportação. Os fabricantes por contrato de médio porte não dispõem de recursos para modernizar salas limpas e registros eletrônicos de lotes, o que acelera a consolidação. As linhas de injetáveis e oftálmicos suportam o maior ônus porque o monitoramento ambiental contínuo é obrigatório. Os custos de remediação de USD 6 milhões a USD 18 milhões por local representam um obstáculo elevado para empresas com fluxos de caixa reduzidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área Terapêutica: O Crescimento da Oncologia Supera os Segmentos de Alto Volume

A oncologia lidera o crescimento dos segmentos com uma CAGR de 8,22% até 2031, à medida que o trastuzumabe e o rituximabe biossimilares ganham rápida adoção nos programas estaduais de câncer. Os anti-infecciosos mantiveram a maior participação de 34,11% em 2025, mas os programas de gestão antimicrobiana desaceleram os ganhos de volume para uma CAGR de 4,8%. As terapias cardiovasculares respondem por 22% da receita, sustentadas pela expansão do tamanho do mercado de produtos farmacêuticos da Índia em coortes hipertensas urbanas, enquanto os medicamentos antidiabéticos atendem 101 milhões de pacientes. As linhas respiratória, gastrointestinal e analgésica crescem na faixa de dígito único médio.

A ascensão da oncologia reflete 1,46 milhão de novos diagnósticos de câncer em 2024 e o alcance da Rede Nacional de Câncer a 300 centros. O Ayushman Bharat adicionou 17 medicamentos oncológicos de alto custo à sua lista de reembolso, reduzindo os gastos domiciliares em 55%. O uso de anti-infecciosos é moderado pelas novas restrições de venda sem prescrição para 39 antibióticos. A adesão cardiovascular melhora porque as combinações de doses fixas simplificam os esquemas terapêuticos; a combinação tripla da Cipla capturou 14% de participação em 2025. A demanda respiratória aumenta à medida que Delhi e Mumbai ultrapassam os limites de qualidade do ar da Organização Mundial da Saúde na maioria dos dias.

Por Tipo de Medicamento: O Impulso dos Medicamentos sem Prescrição se Consolida com a Automedicação e o Alcance das E-Farmácias

Os medicamentos com prescrição contribuíram com 61,26% da receita de 2025, mas os produtos sem prescrição registram a CAGR mais rápida de 7,24% em meio ao afrouxamento das classificações e à disponibilidade digital. A Organização Central de Controle de Padrões de Medicamentos transferiu 12 moléculas, incluindo anti-histamínicos, de venda exclusiva com prescrição para venda sem prescrição em 2024. A linha de saúde do consumidor da Mankind Pharma cresceu 23% no exercício fiscal de 2025, impulsionada por remédios para tosse e digestivos.

A penetração de medicamentos sem prescrição é mais forte em cidades de Nível 2, onde a densidade de farmácias é alta e o tamanho do mercado de produtos farmacêuticos da Índia se beneficia do aumento da renda disponível. O portfólio de medicamentos sem prescrição da Sun Pharmaceutical cresceu 18% no mesmo período. A pressão de preços surge porque supermercados e comércio eletrônico exigem descontos significativos. Os medicamentos com prescrição permanecem dominantes nos cuidados crônicos e na oncologia hospitalar, onde os marcos de seguros recompensam a supervisão médica. As moléculas patenteadas crescem a uma CAGR de 6,8% com a adoção de biossimilares, enquanto os genéricos avançam 5,4% sob pressão dos tetos de preços.

Por Formulação: Os Injetáveis Crescem com os Biológicos e a Capacidade Estéril

Os injetáveis registram uma CAGR de 6,98% até 2031, sustentados por linhas estéreis financiadas pelo programa de incentivo vinculado à produção e pela expansão dos biológicos. Os comprimidos mantiveram uma participação de receita de 36,25% em 2025, mas o crescimento desacelera para uma CAGR de 5,1% porque os controles de preços afetam as moléculas principais. Cápsulas e xaropes ficam para trás.

A Laurus Labs inaugurou uma planta de 50 milhões de frascos em 2024, intensificando o foco em injetáveis oncológicos. A Biocon Biologics expandiu a capacidade de anticorpos monoclonais em 40% em 2025. Os comprimidos continuam a dominar os cuidados antidiabéticos e cardiovasculares graças à conveniência e à inovação em doses fixas. As cápsulas crescem com a demanda por probióticos e nutracêuticos, enquanto os xaropes ficam para trás porque o crescimento pediátrico se estabilizou. As normas assépticas mais rígidas da Organização Central de Controle de Padrões de Medicamentos elevam a barreira de entrada para novos participantes em injetáveis, concentrando a participação do mercado de produtos farmacêuticos da Índia entre fabricantes com histórico comprovado em salas limpas.

Por Via de Administração: As Terapias Inalatórias se Aceleram com a Carga Respiratória Impulsionada pela Poluição

Os medicamentos orais detinham 74,33% das vendas de 2025 porque comprimidos e cápsulas continuam sendo o padrão para condições crônicas como diabetes e hipertensão. Os produtos inalatórios, no entanto, devem crescer a uma CAGR de 9,13% até 2031, à medida que os casos de asma e doença pulmonar obstrutiva crônica atingem 37 milhões e 55 milhões em 2024, e Delhi ultrapassou os limites de MP₂,₅ da Organização Mundial da Saúde em 274 dias naquele ano. Os inaladores de pó seco já respondem por 62% da categoria, enquanto a plataforma Rotahaler da Cipla impulsionou a linha respiratória da empresa em 21% no exercício fiscal de 2025. As vias parenterais crescem 6,2% com o uso hospitalar de infusões oncológicas e biológicas, mas os cortes de preços dos biossimilares mantêm as margens apertadas.

A implantação de 1.200 espirômetros pela Missão Nacional de Saúde em 2024 aumentou os diagnósticos de doença pulmonar obstrutiva crônica em 18%, acelerando a adoção de inaladores. O inalador de combinação tripla da GSK conquistou 9% de participação em seis meses após seu lançamento em 2025, demonstrando a velocidade da inovação respiratória. Os comprimidos ainda se beneficiam das combinações de doses fixas; o anti-hipertensivo triplo da Zydus detém 11% de seu nicho, e os formatos tópicos ou transdérmicos ficam para trás com uma CAGR de 4,7% porque os pagadores raramente os reembolsam.

Por Canal de Distribuição: O Crescimento Online Supera o Varejo Físico

As farmácias online devem registrar uma CAGR de 9,45% até 2031, à medida que as regras da Organização Central de Controle de Padrões de Medicamentos e a integração com o Ayushman Bharat normalizam a entrega em domicílio. As farmácias de varejo ainda contribuíram com 64,57% da receita de 2025, reflexo de 850.000 pontos de venda em toda a Índia. As farmácias hospitalares detêm 28%.

PharmEasy e 1mg comandavam uma participação combinada de 55% das vendas online até meados de 2025. O modelo omnicanal da Apollo Pharmacy conecta lojas físicas e um aplicativo, capturando 18% do faturamento online. O tamanho do mercado de produtos farmacêuticos da Índia nos canais digitais cresce mais rapidamente nas cidades de Nível 1, onde as velocidades de banda larga superam 50 Mbps, mas o crescimento nas cidades de Nível 2 se acelera à medida que a cobertura 5G se estende a 500 cidades até 2026. As redes de varejo respondem com programas de fidelidade e modelos de entrega rápida, mas a pressão sobre as margens se intensificará à medida que os serviços de assinatura fidelizem os clientes com reabastecimentos automáticos.

Análise Geográfica

A Índia Ocidental liderou com 32,24% da receita de 2025 graças aos clusters Gujarat–Maharashtra que receberam INR 4.200 crore (USD 505 milhões) em recursos do programa de incentivo vinculado à produção até dezembro de 2025. A Índia do Sul é a de crescimento mais rápido, com uma CAGR de 7,27% até 2031, impulsionada por plantas de ingredientes farmacêuticos ativos em Telangana e Andhra Pradesh, além de prevalência de diabetes acima de 12% em Tamil Nadu e Kerala. A Cidade Farmacêutica de Hyderabad adicionou 12 unidades e INR 8.500 crore (USD 1,02 bilhão) em investimentos em 2024-2025, enquanto o local de penicilina G da Aurobindo reduziu a dependência de insumos chineses em 28%. A Índia do Norte detém 26% de participação com base nos altos gastos per capita de Delhi-NCR e na escala de Uttar Pradesh, com a poluição severa elevando as vendas de inaladores em 19% em 2024.

As regiões Leste e Nordeste juntas capturam 15%, mas enfrentam custos logísticos de 12% a 18% acima da média nacional. A adesão ao Ayushman Bharat acima de 65% em Bengala Ocidental e Odisha está impulsionando a demanda reembolsada em 9% ao ano. O subsídio de capital de 25% de Karnataka para plantas de biossimilares atraiu INR 2.400 crore (USD 289 milhões) em novos recursos em 2024-2025, sinalizando que os incentivos estaduais direcionados manterão o Sul na vanguarda da curva de crescimento.

Cenário Competitivo

O mercado de produtos farmacêuticos da Índia permanece moderadamente fragmentado porque as cinco principais empresas controlam menos de 30% da receita. A Sun Pharmaceutical opera com um mix diversificado de cuidados crônicos e especialidades, enquanto a Cipla domina as terapias respiratórias por meio da liderança em inaladores. A Biocon Biologics capturou 22% das doses de trastuzumabe em 18 meses após o lançamento, ilustrando a velocidade disruptiva das entradas de biossimilares.

Empresas de desenvolvimento por contrato como Syngene e Piramal Pharma Solutions conquistam contratos de alta margem de descoberta e fornecimento clínico de multinacionais que buscam eficiência de custos. Os depósitos domésticos de patentes cresceram 18% em 2024 e representaram 42% do total de pedidos, sinalizando o aumento da inovação local. A Organização Central de Controle de Padrões de Medicamentos aprovou 127 novos pedidos de medicamentos em 2024, dos quais 38% eram biossimilares, evidenciando a abertura regulatória a modalidades avançadas. No entanto, a ausência de vinculação de patentes desencoraja grandes ensaios estrangeiros, conferindo às empresas domésticas uma vantagem de inovação com limiares de capital mais baixos.

Líderes do Setor Farmacêutico da Índia

Sun Pharmaceutical Industries Limited

Cipla Pharmaceuticals

Dr. Reddy's Laboratories

Torrent Pharmaceuticals

Cipla Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Novo Nordisk lançou o Ozempic, precificando a dose de 0,25 mg a USD 24,35 por semana para atender às crescentes necessidades de diabetes e obesidade.

- Dezembro de 2025: A Emcure Pharmaceuticals iniciou as vendas nacionais do Poviztra, uma injeção de semaglutida formulada para o controle de peso.

- Dezembro de 2025: A Cipla lançou a insulina inalada Afrezza após obter aprovação da Organização Central de Controle de Padrões de Medicamentos, oferecendo uma alternativa sem agulha para o controle glicêmico.

- Agosto de 2025: A Dr. Reddy's lançou o Colozo (linaclotida) para constipação crônica, ampliando seu portfólio gastroenterológico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado farmacêutico indiano como o conjunto de todos os medicamentos de uso humano, sujeitos a receita médica e de venda livre, sejam de pequena molécula, biológicos ou vacinas, fabricados ou importados para venda comercial em Índia em forma de dosagem final. As exportações de ingredientes farmacêuticos ativos, os dispositivos médicos, os medicamentos veterinários e os nutracêuticos estão excluídos deste âmbito.

Exclusões de Âmbito: Inputs como APIs a granel, diagnósticos e dispositivos médicos não são contabilizados no valor de mercado, de modo a evitar dupla contagem.

Visão Geral da Segmentação

- Por Área Terapêutica

- Anti-Infecciosos

- Cardiovascular

- Antidiabético

- Respiratório

- Oncologia

- Gastrointestinal

- Dor / Analgésicos

- Outros

- Por Tipo de Medicamento

- Medicamentos com Prescrição

- Medicamentos Patenteados

- Medicamentos Genéricos

- Medicamentos sem Prescrição

- Medicamentos com Prescrição

- Por Formulação

- Comprimidos

- Cápsulas

- Injetáveis

- Xaropes / Suspensões

- Outros

- Por Via de Administração

- Oral

- Inalatória

- Parenteral

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Região

- Índia do Norte

- Índia Ocidental

- Índia do Sul

- Índia Oriental e Nordeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aprovisionamento em cadeias hospitalares, diretores de marketing sénior em produtores de genéricos líderes, responsáveis de categoria em e-farmácias e reguladores em quatro zonas. As discussões orientadas verificaram as margens dos canais de distribuição, a penetração terapêutica e as trajetórias políticas esperadas, enquanto inquéritos breves a farmacêuticos de retalho avaliaram os padrões de armazenamento em cidades de Nível 2 e Nível 3. Os contributos dessas interações colmataram lacunas de dados e moldaram os pressupostos incorporados no nosso modelo de previsão.

Investigação Documental

Começámos por mapear o conjunto da procura através de fontes de nível 1 de acesso livre, como as tabelas de produção anual do Ministry of Chemicals & Fertilizers, as contas nacionais do MOSPI, os registos de aprovação do CDSCO e as estatísticas de exportação da Directorate General of Commercial Intelligence, complementadas pelos anuários associativos da IDMA e da Pharmexcil. Os relatórios e contas das empresas, as apresentações a investidores, a imprensa económica de referência e as revistas académicas forneceram intervalos de preços, mix terapêutico e informações sobre os canais de distribuição. Conjuntos de dados por subscrição, incluindo o D&B Hoovers para dados financeiros de fabricantes e o Dow Jones Factiva para notícias de transações, ajudaram-nos a verificar volumes e a detetar variações anómalas. Estas referências são ilustrativas e não exaustivas; foram consultados muitos registos adicionais para efeitos de clarificação e validação.

Dimensionamento de Mercado e Previsão

Uma construção top-down converte as vendas nacionais de medicamentos, faturas e dados comerciais em valor ex-fabricante, que é posteriormente corroborado com verificações bottom-up seletivas, como o preço médio de venda amostrado multiplicado pelos volumes de expedição auditados das instalações das principais empresas. As variáveis-chave que impulsionam o modelo incluem a contagem de prescrições de terapias crónicas, as margens médias de retalho, as adições de pontos de venda Jan Aushadhi, a quota de importação de biológicos de alto valor, a utilização da capacidade nas unidades de formulação e as tendências cambiais INR-USD. A regressão multivariada relaciona estas variáveis com as vendas anuais, enquanto a análise de cenários ajusta os choques de política, como as revisões de tetos de preços. As lacunas de dados sobre players privados de menor dimensão são colmatadas com recurso a proxies de margem de pares e heurísticas de capacidade, antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas que sinaliza anomalias em relação às séries históricas, aos painéis trimestrais da IQVIA e às orientações corporativas. Atualizamos a cada doze meses e desencadeamos atualizações intercalares para eventos materiais, como alterações à taxa do GST ou grandes recolhas de mercado. Uma verificação final de coerência é realizada antes da publicação para garantir que os clientes recebem a perspetiva mais recente.

Por que Razão a Nossa Linha de Base do Relatório de Análise do Mercado Farmacêutico Indiano - Crescimento, Dimensão e Previsão do Setor é Fiável

As estimativas publicadas diferem frequentemente porque os editores optam por âmbitos divergentes, pressupostos de preços e ritmos de atualização. Os limites do modelo — nomeadamente se incluem medicamentos veterinários, APIs a granel ou margens comerciais — podem fazer variar os totais em milhares de milhões.

Os principais fatores de divergência neste mercado são: (i) inclusão do valor acrescentado de fabrico versus vendas ex-fábrica, (ii) tratamento dos descontos de aprovisionamento hospitalar, (iii) datas de conversão cambial e (iv) cadência de atualização que pode não contemplar os tetos de preços recentes do NLEM. O âmbito claramente definido de dosagem final da Mordor, a atualização anual e o processo de dupla validação limitam estas distorções.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 66,66 mil milhões (2025) | Mordor Intelligence | - |

| USD 39,82 mil milhões (2024) | Global Consultancy A | Exclui receitas de OTC e vacinas; utiliza a taxa de câmbio do exercício fiscal de 2022 |

| USD 53,29 mil milhões (2025) | Regional Consultancy B | Omite margens comerciais e descontos hospitalares não deduzidos |

| USD 61,36 mil milhões (2024) | Industry Association C | Mistura exportações de APIs a granel com formulações para o mercado doméstico |

Em suma, a nossa escolha disciplinada de âmbito, as verificações cruzadas ao nível das variáveis e o ciclo de atualização transparente fornecem aos decisores uma linha de base equilibrada e reprodutível, em que podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos farmacêuticos da Índia em 2026?

O mercado é avaliado em USD 60,32 bilhões em 2026 e está projetado para atingir USD 79,74 bilhões até 2031.

Qual classe terapêutica está crescendo mais rapidamente na Índia?

A oncologia registra a CAGR mais rápida de 8,22% até 2031, impulsionada pela adoção de biossimilares e pelos reembolsos estaduais para o câncer.

O que impulsiona o aumento das vendas em farmácias online?

As regras de e-farmácia da Organização Central de Controle de Padrões de Medicamentos, o crescente uso de smartphones e a integração com as identificações de saúde da Missão Digital Ayushman Bharat impulsionam uma CAGR de 9,45% para os canais online.

Como os tetos de preços afetam as margens dos fabricantes?

As adições à Lista Nacional de Medicamentos Essenciais reduzem os preços-teto em até 25% e podem comprimir as margens brutas em 200 a 400 pontos-base.

Por que a produção de injetáveis está se expandindo?

Os incentivos vinculados à produção financiam nova capacidade estéril e fabricação de biológicos, resultando em uma CAGR de 6,98% para injetáveis até 2031.

Qual é a perspectiva para os medicamentos para doenças crônicas?

O aumento dos casos de diabetes e doenças cardiovasculares eleva a demanda de longo prazo, fazendo com que os fabricantes com portfólios de cuidados crônicos superem os segmentos de doenças agudas.

Página atualizada pela última vez em: