Tamanho e Participação do Mercado de Organização de Desenvolvimento e Fabricação por Contrato de Terapia Celular e Gênica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Desenvolvimento e Fabricação por Contrato de Terapia Celular e Gênica pela Mordor Intelligence

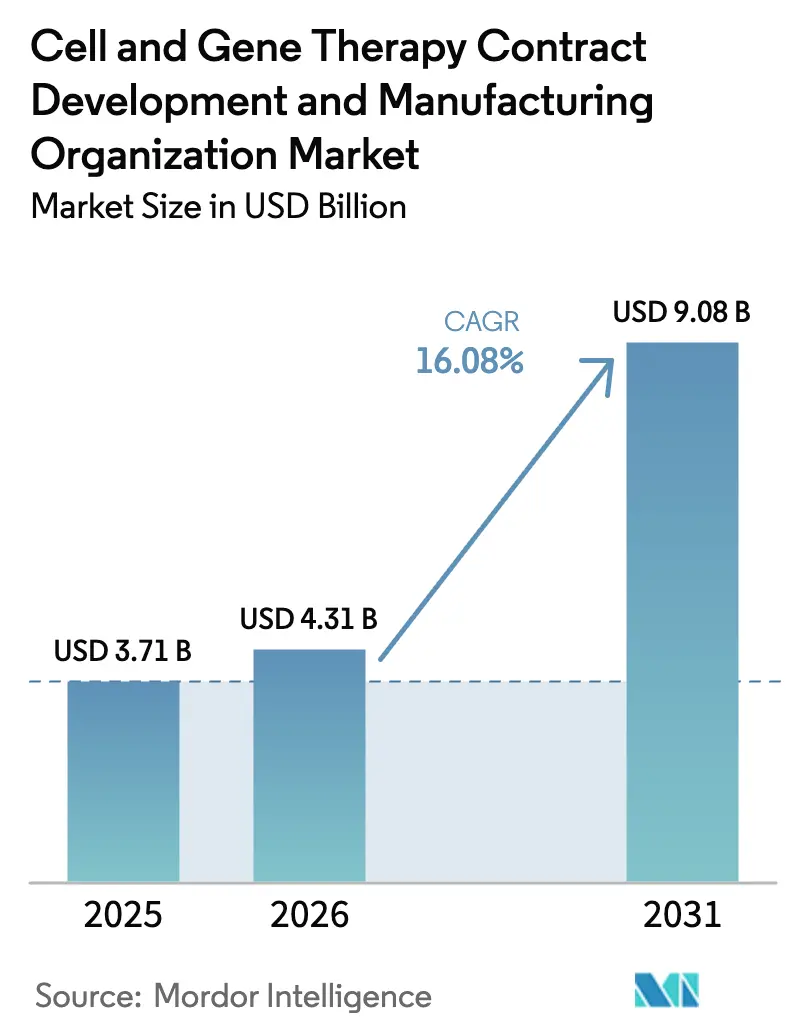

O tamanho do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica é avaliado em USD 3,71 bilhões em 2025. O mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica deve crescer de USD 3,71 bilhões em 2025 para USD 4,31 bilhões em 2026, e a previsão é de que atinja USD 9,08 bilhões até 2031 a uma CAGR de 16,08% no período 2026-2031. Essa trajetória acentuada decorre de um pipeline robusto de mais de 2.000 projetos clínicos e pré-clínicos, em um ambiente no qual as agências reguladoras preveem 10 a 20 aprovações anuais até 2025. As CDMOs embarcaram, portanto, em uma intensa corrida de capacidade, com anúncios superiores a USD 10 bilhões desde 2024, liderados pela busca da Samsung Biologics por 784.000 L até 2025 e pela aquisição de Vacaville por USD 1,2 bilhão pela Lonza, garantindo 330.000 L para vetores virais. A consolidação está aumentando, pois a Novo Holdings gastou USD 16,5 bilhões na Catalent, destacando o apelo da integração vertical e gerando especulações sobre fusões adicionais. Apesar da expansão, a supercapacidade pós-COVID reduziu a utilização em algumas plantas abaixo de 70%, forçando os prestadores a adicionar serviços analíticos e de desenvolvimento de processos com margens mais elevadas.

Principais Conclusões do Relatório

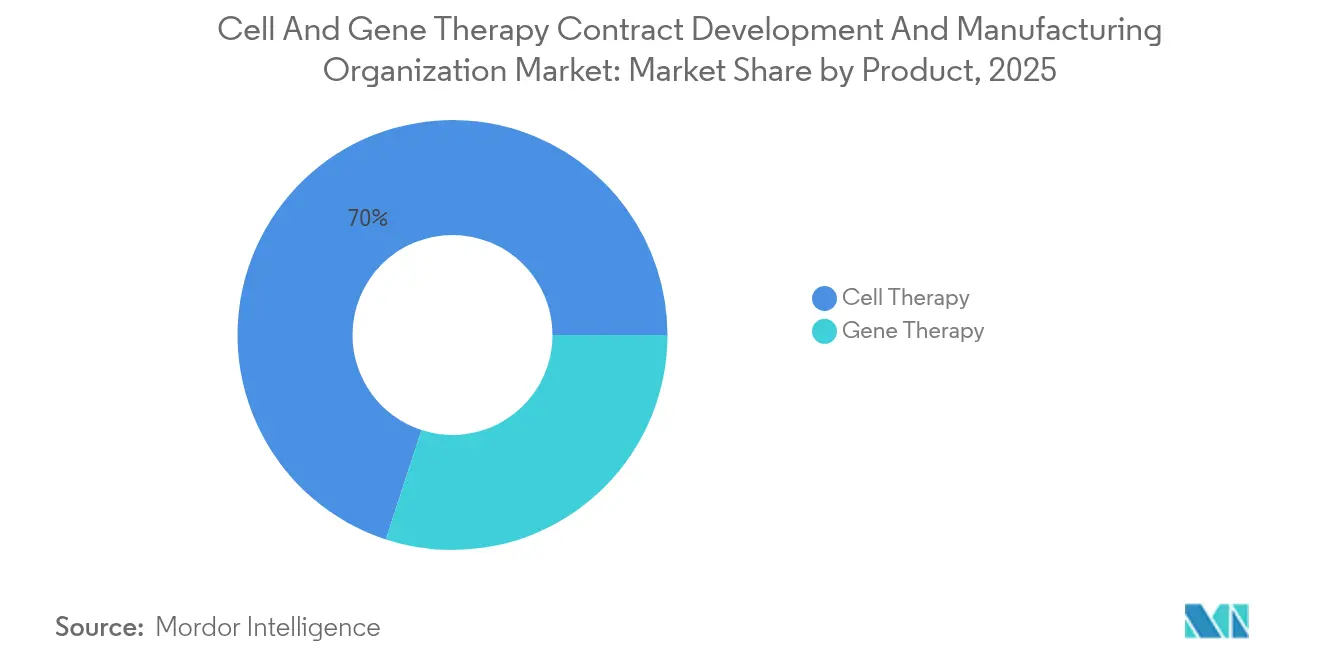

- Por produto, a terapia celular deteve 69,98% da participação do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica em 2025, enquanto a terapia gênica deverá registrar a CAGR mais rápida de 16,85% até 2031.

- Por estágio, as atividades pré-clínicas e de P&D representaram 70,25% da receita em 2025; a fabricação comercial avançará a uma CAGR de 14,92%.

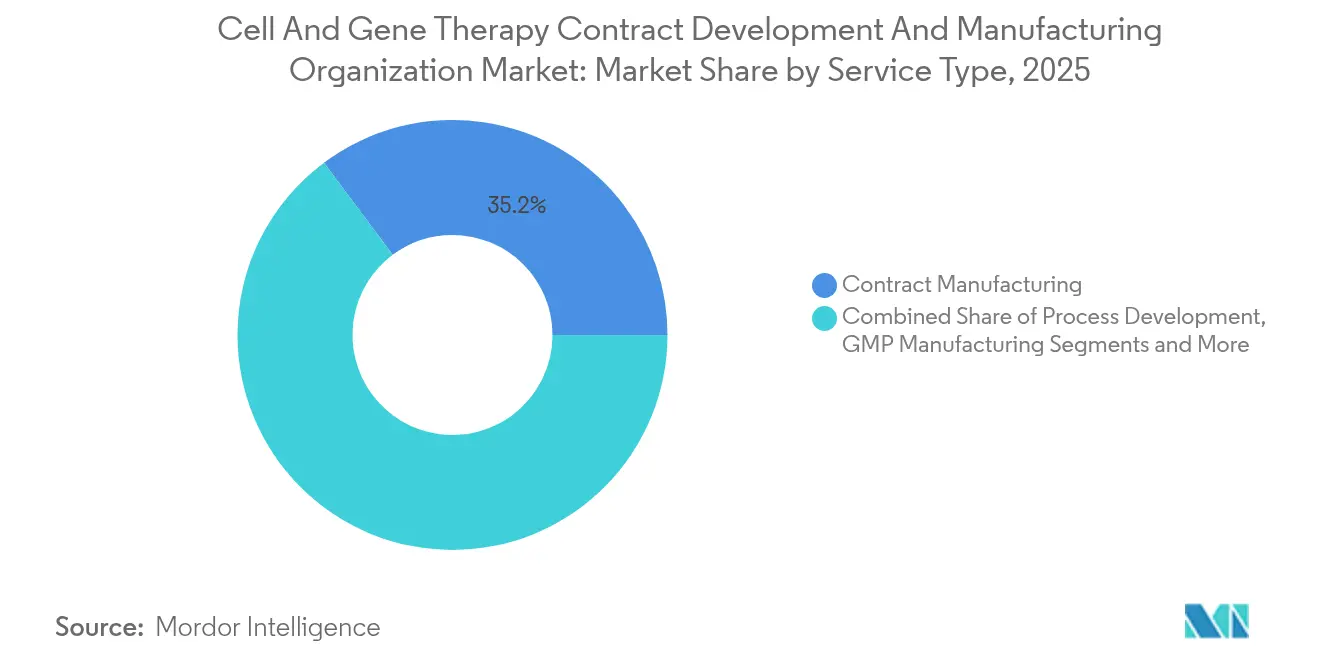

- Por tipo de serviço, a fabricação por contrato respondeu por 35,20% da composição em 2025, enquanto a fabricação GMP deve crescer a uma CAGR de 13,05% até 2031.

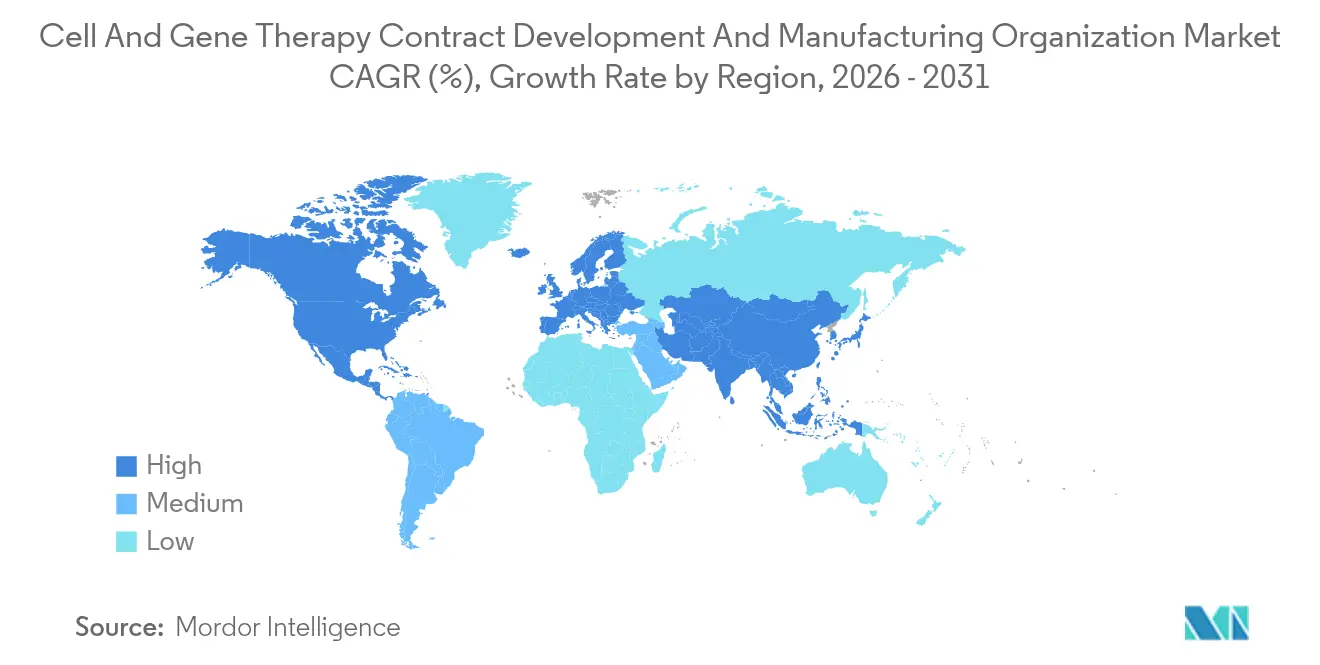

- Por geografia, a América do Norte liderou com uma participação de 43,75% em 2025; a Ásia-Pacífico está posicionada para a CAGR mais rápida de 16,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Organização de Desenvolvimento e Fabricação por Contrato de Terapia Celular e Gênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento no Pipeline Clínico de CGT | +4.20% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Prevalência Crescente de Doenças Genéticas e Câncer | +3.80% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de Capital de Risco e Financiamento de Grandes Empresas Farmacêuticas | +2.90% | América do Norte e UE principalmente, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Preferência por Terceirização de Pequenos Desenvolvedores de CGT | +2.10% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Plataformas Alogênicas "Prontas para Uso" que Necessitam de Capacidade de CDMO para Grandes Lotes | +1.80% | América do Norte e UE como núcleo, expansão para APAC | Longo prazo (≥ 4 anos) |

| Harmonização Global do Dossiê CMC (FDA-EMA-PMDA) Encurtando Lançamentos Multi-Regionais | +1.40% | Global, com impacto primário em mercados alinhados regulatoriamente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Pipeline Clínico de CGT

Mais de 2.000 programas ativos estão em desenvolvimento, um número que supera em muito a capacidade contratada antes de 2024.[1]Science Translational Medicine, "Terapias Celulares e Gênicas Emergentes," sciencemag.org A FDA dos EUA criou o Escritório de Produtos Terapêuticos para agilizar as análises e prevê aprovações de dois dígitos a cada ano até 2025. Cada candidato exige fluxos de trabalho personalizados de vetor viral ou expansão celular, conhecimentos que a maioria dos patrocinadores não possui internamente. Aprovações comerciais como Casgevy, Lyfgenia e prademagene zamikeracel validam a demanda e geram pedidos de fornecimento clínico de múltiplos lotes. América do Norte e Europa concentram 80% dos ensaios, sobrecarregando as instalações locais e permitindo precificação premium. O impulsionador, portanto, sustenta um crescimento de dois dígitos para o mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica.

Prevalência Crescente de Doenças Genéticas e Câncer

Aproximadamente 400 milhões de pacientes vivem com uma doença genética, e a incidência global de câncer está aumentando 2 a 3% ao ano.[2].Journal of Cellular and Molecular Medicine, "Carga de Doenças Genéticas," onlinelibrary.wiley.com Os avanços da medicina de precisão desbloquearam alvos anteriormente intratáveis usando abordagens baseadas em vetores. As terapias CAR-T agora apresentam preços de tabela de USD 400.000 a 500.000 e demonstram a disposição dos pagadores em reembolsar intervenções únicas.[3]FDA, "Orientação do Escritório de Produtos Terapêuticos," fda.gov O envelhecimento demográfico em regiões de alta renda amplia a população elegível, enquanto aprovações contingentes para terapias gênicas para diabetes e doenças cardiovasculares sugerem adoção generalizada. As CDMOs bem posicionadas para fornecer tamanhos de lote maiores serão as mais beneficiadas à medida que o tamanho das indicações aumenta.

Surgimento de Capital de Risco e Financiamento de Grandes Empresas Farmacêuticas

Empresas biofarmacêuticas e fundos de capital de risco investiram mais de USD 15 bilhões em negócios de CGT durante 2024. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões ressalta a intenção estratégica de garantir capacidade. Os fluxos de capital encurtam o tempo da descoberta para a Fase I, traduzindo-se em uma carteira de pedidos crescente para desenvolvimento de processos e lotes GMP. O influxo é regionalmente assimétrico: 74% dos financiamentos divulgados originaram-se nos Estados Unidos e na Europa, o que agrava os desequilíbrios de capacidade em relação à APAC. A tendência alimenta tanto adições de oferta quanto criação de demanda, acelerando a receita do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica.

Preferência por Terceirização de Pequenos Desenvolvedores de CGT

Construir uma suíte dedicada de processamento de vetores ou células custa entre USD 50 e 100 milhões e pode levar de 18 a 24 meses. As startups, portanto, terceirizam atividades como otimização de processos, envase-acabamento e testes analíticos — mesmo empresas maiores gerenciam riscos reservando vagas externas para evitar paralisação de plantas. Sistemas robóticos como o NeedleE™ da Cellular Origins e o Chronicle™ da Cytiva melhoram a reprodutibilidade, mas continuam sendo intensivos em capital, direcionando ainda mais os inovadores para CDMOs com automação instalada. O padrão é mais forte nos Estados Unidos, onde a demanda por mão de obra qualificada supera a oferta, elevando os prazos de entrega dos pedidos para 9 a 12 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Análises de Alto Rendimento Limitadas para Produção de AAV em Grande Escala | -2.80% | Global, com impacto agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Fabricação Complexa e Intensiva em Mão de Obra e Obstáculos Regulatórios | -2.10% | Global, com complexidade regulatória variável por região | Longo prazo (≥ 4 anos) |

| Escassez de Plasmídeos GMP e Matérias-Primas Virais | -1.90% | Impacto global na cadeia de fornecimento, agudo na APAC | Curto prazo (≤ 2 anos) |

| Supercapacidade de CDMO Pós-COVID Pressionando as Margens | -1.60% | América do Norte e UE principalmente, impacto limitado na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análises de Alto Rendimento Limitadas para Produção de AAV em Grande Escala

A liberação completa de um lote de AAV agora exige até quatro semanas, principalmente devido a ensaios de razão de capsídeo e testes de integridade do genoma. A demora no processamento analítico restringe o rendimento das campanhas e aumenta os custos de estoque. Os fornecedores de equipamentos estão lançando módulos de automação, mas a validação regulatória prolonga a adoção. O gargalo é pronunciado nas plantas dos EUA e da Europa, onde as expectativas de conformidade permanecem mais elevadas. As CDMOs que investem em análises em linha e liberação orientada por aprendizado de máquina alcançarão diferenciação competitiva.

Fabricação Complexa e Intensiva em Mão de Obra e Obstáculos Regulatórios

As etapas de purificação de vetores virais e manuseio de células ainda dependem de intervenções do operador, contribuindo com 40 a 60% para o COGS. A atividade manual eleva o risco de falha de lote e complica o scale-up. Simultaneamente, a orientação da FDA de 2024 expandiu a documentação sobre comparabilidade e ensaios de potência. A complexidade combinada alonga os prazos de transferência de tecnologia e eleva as barreiras para novos entrantes. A automação incremental — carregamento de linha robótico, colheita em sistema fechado e programação orientada por IA — promete alívio, mas exige programas de validação que as CDMOs recém-capitalizadas precisam financiar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância da Terapia Celular Enfrenta a Aceleração da Terapia Gênica

A terapia celular representou 69,98% do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica em 2025, impulsionada por seis produtos CAR-T comerciais e um pipeline alogênico em expansão. As plataformas de células-tronco representam a maior participação na terapia celular, favorecidas por fluxos de trabalho estabelecidos de expansão, criopreservação e controle de qualidade. Abordagens de células engenheiradas, como CAR-NK e células T γδ, estão ganhando velocidade à medida que ferramentas de edição genética aprimoradas encurtam os ciclos de desenvolvimento. Apesar de sua base menor, a terapia gênica deve registrar uma CAGR de 16,85% até 2031, fechando rapidamente a diferença. Os vetores virais — particularmente AAV — mantêm poder de precificação dado o seu perfil de segurança e as vantagens de tropismo tecidual. O primeiro lote da AMTAGVI da Iovance fabricado na Europa e aprovado pela FDA em 2024 ressaltou a viabilidade comercial e abriu linhas de fornecimento transfronteiriças. As modalidades não virais, notadamente nanopartículas lipídicas e DNA minicircular, estão atraindo capital porque podem contornar problemas de imunogenicidade e escalonamento inerentes aos sistemas virais.

Os tamanhos dos lotes para terapias celulares alogênicas têm previsão de crescimento de cinco vezes, impulsionando a demanda por biorreatores fechados de 2.000 L e sistemas automatizados de soldagem estéril. A fabricação de terapia gênica, anteriormente restrita a lotes de 200 L, está migrando rapidamente para fermentadores de uso único de 1.000 L a 2.000 L, comprimindo o custo por dose. Existem sinergias: CDMOs com suítes de dupla capacidade podem utilizar operações upstream de forma cruzada, aumentando as taxas de utilização de ativos e amortecendo o impacto do ciclo de qualquer modalidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Estágio: O Volume Pré-Clínico Contrasta com o Valor Comercial

Os projetos pré-clínicos e de P&D representaram 70,25% do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica em 2025, porque a maioria dos ativos do pipeline permanece em fases de descoberta ou de habilitação de IND. Os patrocinadores adquirem pequenos lotes, frequentemente abaixo de 5 L, para triagem de formulações, mapeamento de vetores e estudos de prova de conceito. Embora os volumes sejam modestos, as margens ficam acima de 40% devido à concorrência limitada e ao alto valor agregado de consultoria incorporado nos contratos. À medida que o pipeline amadurece, o número de projetos da Fase II e Fase III que exigem fornecimento clínico GMP está expandindo a 14% ao ano, movendo a demanda para uma produção mais sistematizada e de menor margem.

Embora a fabricação comercial represente apenas 9,35% dos volumes de 2025, é o segmento de crescimento mais rápido, com uma CAGR de 14,92% até 2031. A produção comercial comanda contratos de longo prazo premium, frequentemente estruturas de take-or-pay de cinco anos, que ajudam as CDMOs a amortizar investimentos de capital. No entanto, a qualidade de vida proveniente das receitas comerciais é atenuada pelo maior escrutínio regulatório e pelas cláusulas de garantia que expõem os prestadores a responsabilidade por lotes. As CDMOs estão investindo em salas modulares limpas redundantes e plataformas MES integradas ao SAP para passar nas inspeções de pré-aprovação da FDA sem atrasos.

Por Tipo de Serviço: A Fabricação GMP Emerge como Líder de Crescimento

A fabricação por contrato deteve 35,20% do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica em 2025, abrangendo a produção de lotes clínicos e comerciais. A sustentação da demanda é a escassez de suítes em conformidade com BSL-2/BSL-2+, que muitos inovadores consideram um obstáculo estrutural. As receitas de fabricação GMP estão avançando a uma CAGR de 13,05% até 2031, graças ao aumento dos estudos da Fase III que exigem lotes validados e reprodutíveis; as CDMOs com sistemas de qualidade globais se beneficiam mais. Os compromissos de desenvolvimento de processos permanecem consistentes, com duração média de 18 a 24 meses, e criam um funil para futuros contratos GMP.

Os serviços analíticos, antes uma fonte de receita auxiliar, estão se tornando de importância crítica. A participação do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica para testes analíticos deve crescer à medida que as CDMOs expandem os ensaios de titulação do genoma do vetor, testes de potência e análises de liberação internamente para maior agilidade. O envase-acabamento, embalagem criogênica e logística de última milha capturam a demanda dos clientes por ofertas integradas. Uma mudança em direção a testes pay-as-you-go e plataformas de transferência de dados baseadas em nuvem melhora a transparência, mas exige investimentos em cibersegurança e harmonização de LIMS.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte gerou 43,75% da receita global em 2025, apoiada pelos caminhos regulatórios claros da FDA, por um denso cluster de startups e por uma base de investidores disposta a financiar estudos clínicos iniciais. Os Estados Unidos sozinhos sediaram mais de 60% dos ensaios ativos, levando CDMOs como a Thermo Fisher a comprometer USD 475 milhões para uma expansão em Princeton e a Samsung Biologics a alocar capacidade por meio de parcerias estratégicas. No entanto, a base de custos da região e um mercado de trabalho cada vez mais apertado inflacionam os prazos de entrega. As CDMOs respondem aumentando as taxas de desenvolvimento de processos e oferecendo parcerias de treinamento de mão de obra com faculdades comunitárias para estabilizar o recrutamento.

A Ásia-Pacífico tem previsão de entregar a CAGR mais rápida de 16,12% até 2031, desafiando a dominância histórica. A Comissão Nacional de Desenvolvimento e Reforma da China financiou múltiplos parques industriais, com a WuXi Biologics adicionando capacidades em Singapura e nos Estados Unidos enquanto simultaneamente expande seu campus de Wuxi. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão criou uma Via Rápida semelhante à designação de Terapia Inovadora dos EUA, reduzindo os tempos médios de revisão em quatro meses. A Lotte Biologics da Coreia do Sul reservou USD 3,3 bilhões para uma planta de 400.000 L em Incheon, sinalizando a intenção de ancorar a demanda regional. Mão de obra competitiva em custo e infraestrutura moderna conferem à região alavancagem de precificação que atrai inovadores ocidentais para joint ventures.

A Europa mantém um perfil maduro, porém de crescimento mais lento. O sistema de autorização centralizada da EMA oferece previsibilidade, mas inspeções GMP nacionais divergentes e custos de energia mais elevados atenuam a agilidade. O campus Visp da Lonza e a instalação da AGC Biologics em Heidelberg continuam atraindo projetos que valorizam o histórico em detrimento do preço. As cadeias de fornecimento transfronteiriças conectam a liberação de lotes europeus a centros clínicos no Oriente Médio, ilustrando o papel da região como pivô regulatório. Enquanto isso, focos de investimento greenfield surgem na Irlanda e em Portugal, impulsionados por subsídios e disponibilidade de talentos qualificados.

Cenário Competitivo

Os cinco principais fornecedores — Lonza, Samsung Biologics, Thermo Fisher, Catalent (pós-negócio) e Charles River — juntos controlaram uma parcela significativa das receitas de 2024, deixando uma longa cauda de provedores de nicho. Esses grandes players investem em fazendas de reatores de uso único, gêmeos digitais e previsão de desvios baseada em IA para sustentar as margens apesar das oscilações de utilização. O programa de capital de USD 2 bilhões em quatro anos da Thermo Fisher e o acordo de vetor lentiviral da Charles River com o Gates Institute ilustram a escala dos gastos estratégicos.

Especialistas de médio porte constroem nichos: WuXi Advanced Therapies oferece serviços de vetor ponta a ponta, AGC Biologics aproveita Yokohama e Heidelberg para processamento de células autólogas, e FUJIFILM Diosynth Biotechnologies concentra-se em processos de plataforma estruturados. Disruptores como a Cellares (CellShuttle) e a Ori Biotech (IRO) não replicam portfólios completos de CDMO; em vez disso, licenciam hardware modular de sistema fechado que os provedores legados instalam para aumentar o rendimento. A adoção de tecnologia atua, portanto, como o fosso decisivo, com a automação encurtando os tempos de processamento em até 40%.

Os desafios geográficos adicionam complexidade. Singapura concede isenções fiscais para novas suítes de vetores, e os Emirados Árabes Unidos atraem CDMOs europeias para instalar linhas de envase-acabamento próximas às crescentes populações de pacientes. À medida que a concorrência se intensifica, concessões de preço em contratos grandes e de longo prazo surgiram, particularmente para programas autólogos com volumes comerciais incertos. Não obstante, os provedores integrados que combinam consultoria regulatória, fornecimento de materiais e distribuição permanecem mais bem posicionados para ampliar sua participação.

Líderes do Setor de Organização de Desenvolvimento e Fabricação por Contrato de Terapia Celular e Gênica

Catalent Inc

Lonza Group

Recipharm AB

Charles River Laboratories International Inc

Wuxi Advanced Therapies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Charles River Laboratories anunciou uma colaboração de fabricação de vetor lentiviral com o Gates Institute na Universidade do Colorado Anschutz Medical Campus, expandindo suas capacidades em terapia gênica.

- Abril de 2025: Thermo Fisher Scientific comprometeu USD 2 bilhões para fabricação e P&D nos EUA, com USD 1,5 bilhão destinado à expansão de capacidade e USD 500 milhões para projetos de inovação.

- Abril de 2025: Thermo Fisher lançou o biorreator de uso único DynaDrive de 5 L, afirmando 27% maior produtividade e escalonamento perfeito para 5.000 L.

- Março de 2025: WuXi Biologics estreou a plataforma de expressão microbiana EffiX para aumentar os rendimentos de DNA plasmidial para componentes de CGT.

Escopo do Relatório Global do Mercado de Organização de Desenvolvimento e Fabricação por Contrato de Terapia Celular e Gênica

De acordo com o escopo do relatório, os serviços de organização de desenvolvimento e fabricação por contrato (CDMO) de terapia celular e gênica referem-se a ofertas especializadas fornecidas por empresas que apoiam o desenvolvimento, produção e testes de terapias celulares e gênicas. Essas terapias envolvem o uso de células vivas ou material genético para tratar doenças. O mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica é segmentado por produto (terapia celular e terapia gênica), fonte (pré-clínico, clínico e comercial), indicação (oncologia, doença cardiovascular, doença infecciosa, distúrbios genéticos, distúrbios neurológicos e outras indicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Terapia Celular | Baseada em Células-Tronco |

| Não Baseada em Células-Tronco | |

| Outras Terapias Celulares | |

| Terapia Gênica | Vetores Virais |

| Vetores Não Virais |

| Pré-Clínico |

| Clínico |

| Comercial |

| Desenvolvimento de Processos |

| Fabricação GMP |

| Testes Analíticos / Controle de Qualidade |

| Envase-Acabamento e Embalagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Terapia Celular | Baseada em Células-Tronco |

| Não Baseada em Células-Tronco | ||

| Outras Terapias Celulares | ||

| Terapia Gênica | Vetores Virais | |

| Vetores Não Virais | ||

| Por Estágio | Pré-Clínico | |

| Clínico | ||

| Comercial | ||

| Por Tipo de Serviço | Desenvolvimento de Processos | |

| Fabricação GMP | ||

| Testes Analíticos / Controle de Qualidade | ||

| Envase-Acabamento e Embalagem | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de organização de desenvolvimento e fabricação por contrato de terapia celular e gênica?

O mercado está em USD 4,31 bilhões em 2026 e está a caminho de atingir USD 9,08 bilhões até 2031 a uma CAGR de 16,08%.

Qual segmento é o maior contribuidor para a receita?

A terapia celular lidera com 69,98% de participação em 2025, impulsionada por produtos CAR-T aprovados e um profundo pipeline alogênico.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 16,12% até 2031, graças aos investimentos em capacidade da China, do Japão e da Coreia do Sul.

Por que as CDMOs estão investindo fortemente em automação?

As etapas manuais contribuem com até 60% dos custos e elevam o risco de falha; a automação melhora a reprodutibilidade e reduz o tempo de processamento.

Como a consolidação do setor está influenciando os preços?

Mega-negócios como a aquisição da Catalent pela Novo Holdings reduzem o pool de fornecedores, conferindo maior alavancagem de preços aos independentes remanescentes enquanto pressiona os patrocinadores a fazer reservas de capacidade plurianuais.

Quais capacidades diferenciam as CDMOs líderes?

Suítes integradas de processamento de vetores virais e células, análises avançadas e expertise regulatória global permitem que os provedores administrem programas ponta a ponta, do IND ao lançamento comercial.

Página atualizada pela última vez em: