Tamanho e Participação do Mercado de Tubos de Fibra de Vidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos de Fibra de Vidro por Mordor Intelligence

O tamanho do Mercado de Tubos de Fibra de Vidro deve crescer de USD 3,45 bilhões em 2025 para USD 3,61 bilhões em 2026 e está previsto para atingir USD 4,52 bilhões até 2031, a um CAGR de 4,58% no período de 2026 a 2031. Os operadores estão migrando do aço e do concreto para soluções compostas que reduzem as perdas por corrosão, diminuem o peso de instalação e melhoram o custo total de propriedade. Mandatos regulatórios nos setores de água, águas residuais e transporte de hidrogênio aceleram as especificações de licitação que favorecem os compósitos de fibra de vidro. Os fornecedores estão combinando garantias de vida útil de projeto de 150 anos com pacotes de sensores integrados para defender as margens contra concorrentes asiáticos de baixo custo. As oscilações nos custos de matérias-primas e o endurecimento das regras de reciclabilidade moderam o crescimento, mas não desviaram o pipeline de demanda, dado os ciclos paralelos de investimento em dessalinização, modernização municipal e redes de captura de carbono. Os governos da Ásia-Pacífico e do Oriente Médio destinam orçamentos substanciais de infraestrutura que convertem implantações piloto em contratos de vários quilômetros, consolidando assim a visibilidade de volume para os fabricantes.

Principais Conclusões do Relatório

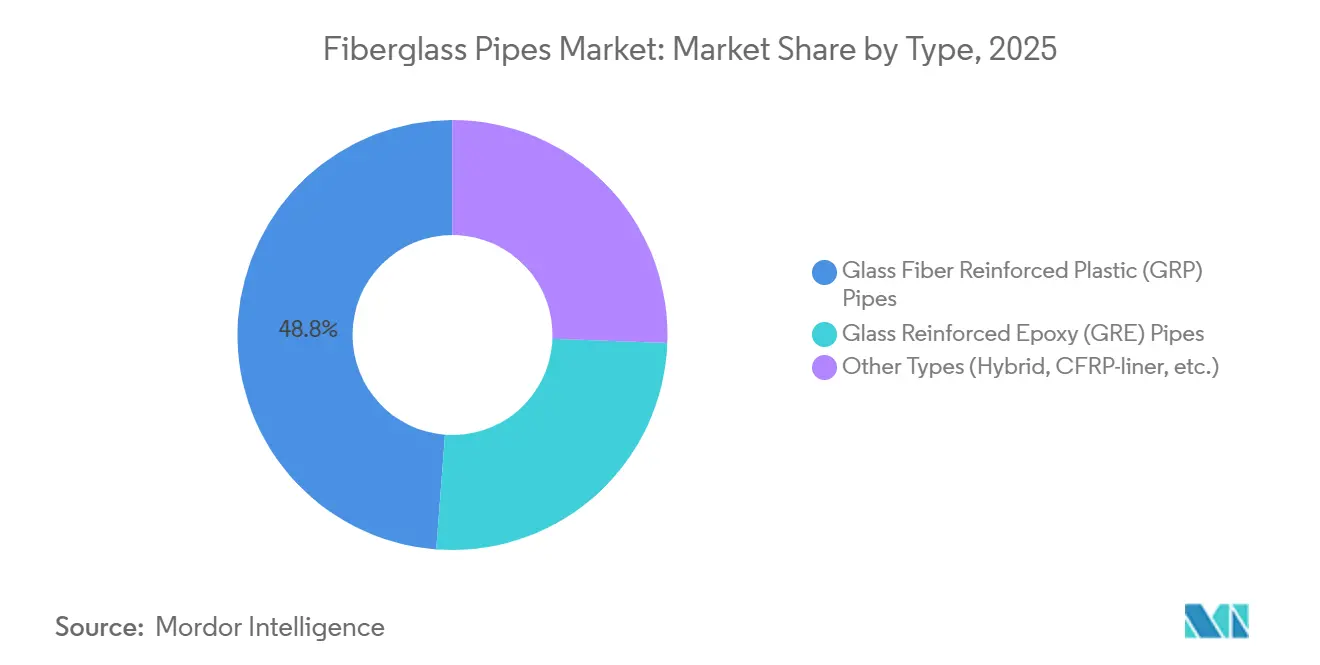

- Em 2025, o Plástico Reforçado com Fibra de Vidro (GRP) representou 48,79% da participação do mercado de tubos de fibra de vidro, estabelecendo seu domínio no mercado. Espera-se que os tubos de Epóxi Reforçado com Vidro (GRE) cresçam a uma taxa de crescimento anual composta (CAGR) de 4,82% durante o período de previsão, que se estende até 2031.

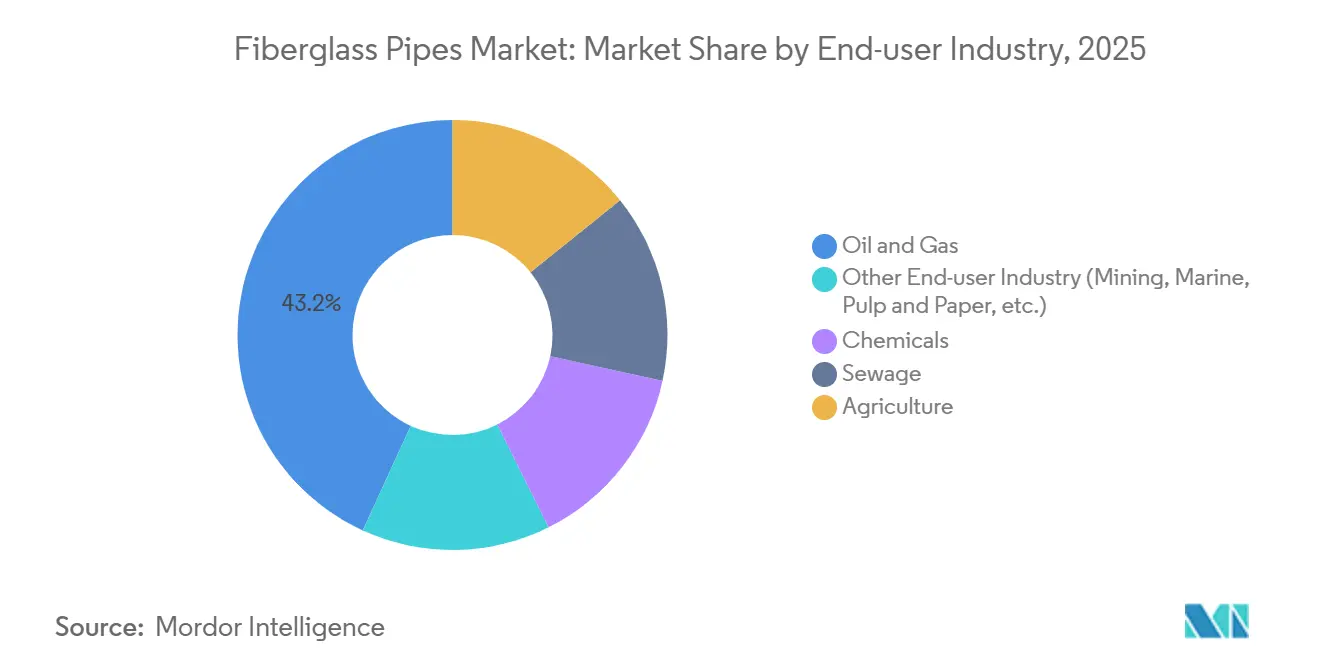

- O setor de petróleo e gás representou 43,15% do tamanho do mercado de tubos de fibra de vidro em 2025, tornando-o um setor de uso final fundamental. Além disso, outros setores, incluindo mineração, marítimo e celulose e papel, devem se expandir a um CAGR de 4,97% até 2031.

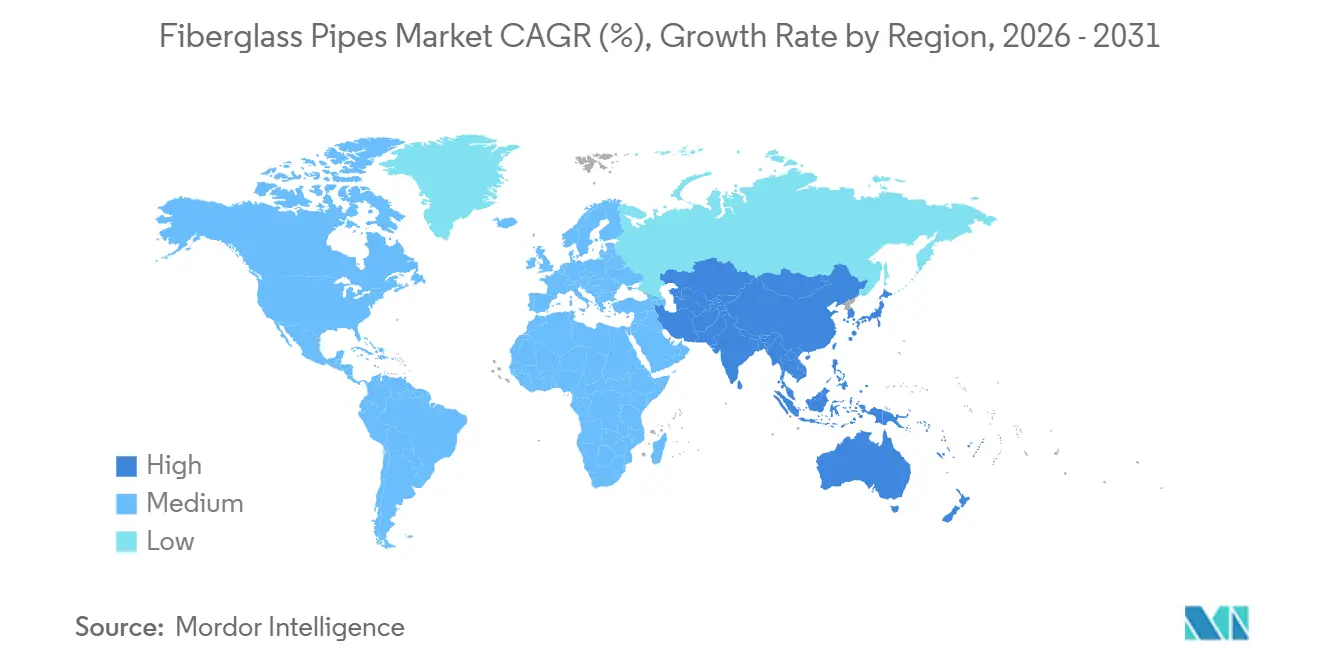

- A Ásia-Pacífico emergiu como região líder, contribuindo com 44,42% da participação na receita em 2025. Espera-se que a região mantenha um crescimento estável com um CAGR de 4,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tubos de Fibra de Vidro

.

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da instalação de oleodutos e gasodutos | +1.2% | Oriente Médio, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de substituição de infraestrutura de água e águas residuais | +1.5% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥4 anos) |

| Demanda crescente na indústria de processamento químico | +0.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento em projetos de dessalinização de grande diâmetro | +0.9% | Oriente Médio, Norte da África, Austrália | Curto prazo (≤2 anos) |

| Redes piloto de transporte de hidrogênio e de captura, utilização e armazenamento de carbono (CCUS) que apoiam a demanda por tubos de fibra de vidro | +0.6% | Nacional, com ganhos iniciais nos Estados Unidos, Canadá e estados-membros selecionados da União Europeia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Instalação de Oleodutos e Gasodutos

As companhias nacionais de petróleo estão ampliando os programas de tubulações não metálicas para reduzir o tempo de inatividade em serviços com gás ácido e os gastos com proteção catódica. A terceira fase do Sistema de Gás Mestre da Saudi Aramco adiciona 4.000 quilômetros de linhas de fluxo compostas, marcando a maior adoção de padrões de fibra de vidro em um único país no mundo. Os reguladores do Colorado exigem tubos em conformidade com a API 15S em novas linhas de coleta, desencadeando a substituição de ativos de aço legados. O pedido de 33 quilômetros de tubo composto termoplástico da Strohm para a expansão do gás Fadhili da Aramco ressalta a convergência de materiais em campos terrestres e offshore[1]"Strohm Wins 33 km TCP Contract for Fadhili Gas," Strohm, strohm.eu. Os códigos da API e da CSA fornecem a estrutura harmonizada que reduz os riscos dos ciclos de qualificação dos operadores e acelera a adoção de volume. À medida que os novos poços tendem a apresentar níveis mais elevados de H₂S e CO₂, os graus de GRE resistentes à fadiga capturam participação incremental no mercado de tubos de fibra de vidro.

Programas de Substituição de Infraestrutura de Água e Águas Residuais

Decretos de consentimento e expansão urbana aceleram a adoção de compósitos em redes municipais. O Sistema de Água de San Antonio concedeu USD 26,5 milhões em 2024 para instalar seis milhas de tubo de fibra de vidro sob uma ordem da Agência de Proteção Ambiental, sinalizando uma mudança de argila e concreto para sistemas imunes à corrosão. O Manual CPHEEO da Índia codifica o GRP nas faixas de DN 200 a 3000, incorporando efetivamente a fibra de vidro em todas as licitações de água financiadas pelo estado[2]"CPHEEO Manual on Water Supply and Treatment," Ministério da Habitação e Assuntos Urbanos, mohua.gov.in. Os projetos de perfuração sem vala na China em Zhongxian, Linhai e Guangzhou ilustram como o GRP minimiza a perturbação da superfície em corredores urbanos densos. Esses programas expandem o mercado de tubos de fibra de vidro ao vincular prazos de conformidade a métricas de instalação rápida, uma combinação em que os compósitos leves se destacam.

Demanda Crescente na Indústria de Processamento Químico

Instalações de cloro-álcali, fertilizantes e celulose e papel substituem o aço revestido com PTFE por laminados duplos de plástico reforçado com fibra de vidro (FRP) para reduzir a manutenção de flanges e paralisações não planejadas. As resinas de éster vinílico epóxi Derakane da Ashland melhoram a resistência a solventes em temperaturas de serviço de até 135 °C. A NOV Fiber Glass Systems comercializa tubos revestidos com fluoropolímero que estendem a vida útil além de 20 anos em ciclos agressivos de pH e temperatura. O fabricante coreano HLB ENG fornece tubos GRE classificados para 25 bar para instalações marítimas, conquistando participação por meio de prazos de entrega de oito semanas que superam os fornecedores europeus. A certificação ASME Seção X sustenta a confiança dos compradores, permitindo que o mercado de tubos de fibra de vidro penetre em segmentos de produtos químicos especiais que exigem dados verificáveis de ciclos de pressão.

Aumento em Projetos de Dessalinização de Grande Diâmetro

As megaplantas do Oriente Médio elevam a demanda por linhas de transporte de GRP com DN acima de 2000. A instalação Yanbu 5 da VA Tech Wabag na Arábia Saudita selecionou tubos de captação e salmoura de fibra de vidro para combater a corrosão por pitting induzida por cloreto que afeta o aço inoxidável duplex. A Group Five Pipe garantiu um contrato de USD 800 milhões com a Corporação de Conversão de Água Salina, assegurando visibilidade de produção por cinco anos. A expansão de Alkimos na Austrália avalia o GRP para atender às regras estaduais de carbono incorporado enquanto gerencia os riscos de corrosão costeira. Os padrões ISO 14692 simplificam a análise de tensões, permitindo que os engenheiros especifiquem paredes mais finas sem comprometer os fatores de segurança contra ruptura, ampliando assim o escopo endereçável do mercado de tubos de fibra de vidro.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (resina e vidro) | -0.7% | Global, aguda na Europa e no Sudeste Asiático dependentes de importações | Curto prazo (≤2 anos) |

| Reciclabilidade limitada e risco regulatório iminente | -0.5% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de instaladores certificados de tubulações compostas | -0.4% | América do Norte (EUA, Canadá) e Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), com expansão para mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Resina e Vidro)

Os preços de resinas epóxi e poliéster acompanham os insumos derivados do petróleo bruto, e choques de oferta podem reverter a deflação de custos em um único trimestre. Os fornos de fibra de vidro consomem grandes volumes de gás natural, expondo os produtores europeus às oscilações de preço do TTF que atingiram mais de 40% de volatilidade no início de 2025. Os graus de epóxi especiais comandam prêmios de 25 a 35% sobre o poliéster comum, limitando a adoção em projetos de água com orçamento restrito. Os fabricantes menores do Sudeste Asiático carecem de ferramentas de hedge, de modo que as flutuações cambiais amplificam a incerteza do custo de desembarque e comprimem as margens. A volatilidade persistente leva os contratantes de engenharia, aquisição e construção (EPC) a incluir cláusulas de ajuste de preço, prolongando ligeiramente os ciclos de licitação para projetos do mercado de tubos de fibra de vidro.

Reciclabilidade Limitada e Risco Regulatório Iminente

A União Europeia alterou a Diretiva de Veículos em Fim de Vida em 2024, impondo limites de reciclabilidade de compósitos até 2030 que as atuais plantas de pirólise e solvólise não conseguem atender economicamente. Um estudo da revista Nature Materials relata degradação da resistência à tração das fibras de até 30% após a reciclagem mecânica, tornando as fibras recuperadas inadequadas para reutilização em tubos de pressão. As leis de responsabilidade estendida do produtor da Califórnia atribuem os custos de descarte aos fabricantes, internalizando efetivamente as externalidades ambientais. A planta neutra em carbono da Amiblu em Tarragona demonstra progresso nos escopos 1 e 2, mas a reciclabilidade do escopo 3 permanece sem solução. Esse risco regulatório pendente restringe a expansão nos setores automotivo e adjacentes do mercado de tubos de fibra de vidro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: GRP Domina, GRE Acelera em Serviços de Alta Pressão

O GRP comandou 48,79% da participação do mercado de tubos de fibra de vidro em 2025, refletindo sua liderança de custo em linhas municipais, de irrigação e de coleta de petróleo de baixa pressão. Os tubos GRE, embora menores em remessas absolutas, estão avançando a um CAGR de 4,82% até 2031, à medida que plataformas offshore e plantas químicas exigem classificações mais elevadas de temperatura e pressão. Os operadores aceitam o prêmio de preço de 25 a 35% do GRE porque as matrizes epóxi oferecem resistência à fadiga sob tensão multiaxial e carregamento cíclico. A HOBAS ampliou a capacidade em 50% em 2024, lançando uma segunda linha nos EUA que produz diâmetros de 12 a 118 polegadas com garantias de vida útil de projeto de 150 anos, uma vantagem que mitiga as discussões sobre custo do ciclo de vida durante as licitações municipais. Os campos de águas profundas na África Ocidental e no Golfo do México especificam graus epóxi para evitar o empolamento induzido por hidrogênio, elevando assim a demanda por GRE no mercado de tubos de fibra de vidro.

Novas arquiteturas híbridas combinam armadura de pressão de fibra de carbono com revestimentos termoplásticos para suportar cargas de tração em águas ultraprofundas que excedem 3.000 metros. Embora ainda sejam de nicho, esses projetos demonstram a curva de inovação de materiais que mantém os compósitos à frente dos equivalentes metálicos que sofrem fragilização em serviços de hidrogênio. As revisões da API 15S e da ISO 14692 incorporam fatores de projeto mais elevados para juntas compostas, reduzindo as margens de incerteza e diminuindo os orçamentos de espessura de parede. Os processos de enrolamento contínuo reduzem a utilização de resina por metro e encurtam os ciclos de cura, permitindo que os fabricantes repassem os ganhos de eficiência aos compradores sem erodir as margens. Consequentemente, o crescimento de volume em GRE e híbridos supera o GRP, remodelando as perspectivas de mix de produtos no mercado de tubos de fibra de vidro.

Por Indústria de Uso Final: Segmentos Não Energéticos Lideram a Curva de Crescimento

O petróleo e gás permaneceu como o maior comprador individual, com 43,15% da demanda em 2025, mas a diversificação está em andamento. Outros setores de uso final, incluindo mineração, marítimo e celulose e papel, se expandirão a um CAGR de 4,97%. As linhas de polpa de minério Ceram Core da NOV suportam pressão de 240 bar e rejeitos abrasivos, permitindo que as minas de cobre chilenas estendam a vida útil dos dutos além de 20 anos. O FRP de laminado duplo com revestimentos de PVDF reduziu os intervalos de manutenção de flanges em plantas de cloro-álcali de ciclos anuais para janelas de cinco anos, economizando aos operadores até USD 2 milhões por parada. As modernizações de esgoto em Nagpur e Guangzhou especificam GRP para resistir ao ataque de sulfeto de hidrogênio, impulsionando ganhos de participação municipal fora dos tradicionais segmentos de energia.

A agricultura, embora menor, adota linhas de irrigação por pivô central de GRP para reduzir a energia de bombeamento em 20% em comparação com o aço. O processo de mandril contínuo da Flowtite fornece juntas estanques que atendem às classificações de 32 bar, atendendo a grandes fazendas sauditas e argentinas que buscam eficiência no uso da água. As fábricas globais de celulose e papel substituem as linhas de retorno de condensado de aço carbono por GRE para suportar a corrosão de fase mista, demonstrando uma industrialização mais ampla das tubulações compostas. Agravados pelo endurecimento das regulamentações sobre descarte de águas residuais, esses fatores elevam coletivamente a participação dos segmentos não energéticos no mercado de tubos de fibra de vidro.

Análise Geográfica

A Ásia-Pacífico detém 44,42% da participação na receita em 2025 e está prevista para manter um CAGR de 4,65% até 2031, à medida que China, Índia e Arábia Saudita modernizam suas redes de transferência de fluidos. Os projetos de perfuração sem vala da China adotam tubos GRP de DN 250 a 2000 para minimizar a perturbação urbana, enquanto os fabricantes da província de Zhejiang fornecem estações de bombeamento com classificação de 50 anos que reforçam as narrativas de confiabilidade. As diretrizes CPHEEO da Índia ancoram as especificações de GRP em todos os programas de água financiados centralmente, reforçando a uniformidade das licitações de tubulações. O contrato de USD 800 milhões da Group Five Pipe na Arábia Saudita e a entrega de linhas de fluxo compostas da Strohm integram a fibra de vidro nos sistemas de dessalinização e hidrocarbonetos. Esses programas de capital simultâneos consolidam a Ásia-Pacífico como o motor de crescimento do mercado de tubos de fibra de vidro.

A América do Norte aproveita as modernizações regulatórias vinculadas aos padrões da API e da CSA. O projeto de decreto de consentimento de San Antonio e os mandatos de linhas de fluxo do Colorado demonstram como a conformidade legal se converte em pedidos de compra imediatos. Os projetos piloto do Programa Hydrogen Shot do Departamento de Energia dos EUA utilizam tubos de FRP de parede dupla que combinam o transporte de hidrogênio e CO₂, destacando os compósitos como padrão para redes de energia distribuída. A nova linha da HOBAS nos EUA e a capacidade da Amiblu na Espanha canalizam oferta adicional para as licitações norte-americanas, encurtando os prazos de entrega e superando as importações. Coletivamente, essas iniciativas equipam a região com um CAGR estável de 4,2%, segundo apenas à Ásia-Pacífico no mercado de tubos de fibra de vidro.

A Europa concentra-se na resiliência hídrica e na descarbonização. O Banco Europeu de Investimento financiou EUR 500 milhões para projetos da SUEZ que avaliam o GRP sem vala em centros urbanos históricos. O Reino Unido destinou GBP 8 bilhões para reservatórios, transferências e dessalinização entre 2025 e 2030, abrindo nova demanda por tubos DN 3000 classificados para 32 bar. A planta de Tarragona da Amiblu alcança 72% de redução de CO₂ por meio de energia solar no local, alinhando-se com as regras de aquisição que favorecem materiais de baixo carbono incorporado.

A América do Sul e o Oriente Médio e África ficam atrás em gastos absolutos, mas exibem bolsões de alto crescimento onde agências doadoras e companhias nacionais de petróleo subsidiam infraestrutura composta, proporcionando potencial de crescimento adicional ao mercado de tubos de fibra de vidro.

Cenário Competitivo

O mercado de tubos de fibra de vidro apresenta fragmentação moderada. Os concorrentes regionais na China e na Índia subcotam os incumbentes em até 25% nos preços de fábrica, mas as auditorias de qualidade vinculadas à ISO 14692 e à API 15S limitam seu acesso a grandes licitações internacionais. Os fabricantes buscam fusões e aquisições para garantir o fornecimento de resina e amortizar as linhas automatizadas de enrolamento de filamentos, comprimindo as curvas de custo para o segmento intermediário. As saídas de mercado entre os players subcapitalizados continuam, especialmente na Europa, onde as regulamentações de reciclabilidade elevam os gastos com conformidade. O efeito líquido empurra a concentração para cima, embora o mercado de tubos de fibra de vidro permaneça longe de ser oligopolístico.

Os pipelines de inovação se voltam para o transporte de hidrogênio e as redes de captura de carbono. O prêmio de USD 2 milhões do Departamento de Energia dos EUA para a NOV e a H2C valida os projetos de FRP de parede dupla com detecção integrada de vazamentos, uma configuração que provavelmente se tornará o padrão em serviços de gás de baixo peso molecular.

Líderes do Setor de Tubos de Fibra de Vidro

Future Pipe Industries

NOV

Amiantit Company

Amiblu Holding GmbH

Hengrun Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amiblu investiu EUR 4,16 milhões para adicionar uma segunda linha em sua planta de Tarragona, Espanha, aumentando a capacidade para 300 quilômetros por ano e alcançando 72% de redução de CO₂ por meio de 2.000 painéis solares que fornecem 51% de energia renovável.

- Outubro de 2024: A HOBAS comissionou uma nova linha de fabricação que eleva a capacidade norte-americana para tubos FRPM de 12 a 118 polegadas com suporte a vida útil de 150 anos.

- Abril de 2024: A HOBAS anunciou uma expansão de capacidade de 50% para atender à crescente demanda municipal por tubos de água e águas residuais imunes à corrosão nos Estados Unidos.

Escopo do Relatório Global do Mercado de Tubos de Fibra de Vidro

Os tubos de fibra de vidro são fabricados pelo processo de enrolamento de filamentos ou pelo processo de moldagem por contato. Os tubos de fibra de vidro são tubos compostos que oferecem resistência a ambientes corrosivos, hidrocarbonetos e produtos químicos.

O mercado de tubos de fibra de vidro é segmentado por tipo, indústria de uso final e geografia. Com base no tipo, o mercado é segmentado em tubos de plástico reforçado com fibra de vidro (GRP), tubos de epóxi reforçado com vidro (GRE) e outros (Híbrido, revestimento de CFRP, etc.). Com base na indústria de uso final, o mercado é segmentado em petróleo e gás, produtos químicos, esgoto, agricultura e outros (Mineração, Marítimo, Celulose e Papel, etc.). O relatório também abrange o tamanho do mercado e as previsões para tubos de fibra de vidro em 16 países principais nas regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em valor (USD).

| Tubos de Plástico Reforçado com Fibra de Vidro (GRP) |

| Tubos de Epóxi Reforçado com Vidro (GRE) |

| Outros Tipos (Híbrido, revestimento de CFRP, etc.) |

| Petróleo e Gás |

| Produtos Químicos |

| Esgoto |

| Agricultura |

| Outras Indústrias de Uso Final (Mineração, Marítimo, Celulose e Papel, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Tubos de Plástico Reforçado com Fibra de Vidro (GRP) | |

| Tubos de Epóxi Reforçado com Vidro (GRE) | ||

| Outros Tipos (Híbrido, revestimento de CFRP, etc.) | ||

| Por Indústria de Uso Final | Petróleo e Gás | |

| Produtos Químicos | ||

| Esgoto | ||

| Agricultura | ||

| Outras Indústrias de Uso Final (Mineração, Marítimo, Celulose e Papel, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tubos de fibra de vidro?

O mercado global de tubos de fibra de vidro está avaliado em USD 3,61 bilhões em 2026, com um valor previsto de USD 4,52 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido até 2031?

As aplicações de mineração, marítimo e celulose e papel devem crescer a um CAGR de 4,97%, superando a demanda tradicional de petróleo e gás.

Por que os tubos GRE estão ganhando participação em projetos offshore?

A maior tolerância a temperatura e pressão do GRE o torna adequado para campos de águas profundas, onde a resistência à fadiga do epóxi justifica seu preço premium.

Como as regulamentações estão influenciando a adoção pelo mercado?

Os padrões da API, ISO e CSA exigem especificações compostas, acelerando a substituição de sistemas de aço legados em infraestrutura de água e energia.

Qual região detém a maior participação na receita?

A Ásia-Pacífico lidera com 44,42% de participação em 2025 e mantém um crescimento robusto impulsionado por investimentos em água municipal, dessalinização e hidrocarbonetos.

Quais tendências tecnológicas moldam a vantagem competitiva?

Sensores integrados para detecção de vazamentos, fabricação neutra em carbono e inovações em tubos compostos termoplásticos distinguem os fornecedores líderes.

Página atualizada pela última vez em: