Tamanho e Participação do Mercado de Fibra de Basalto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

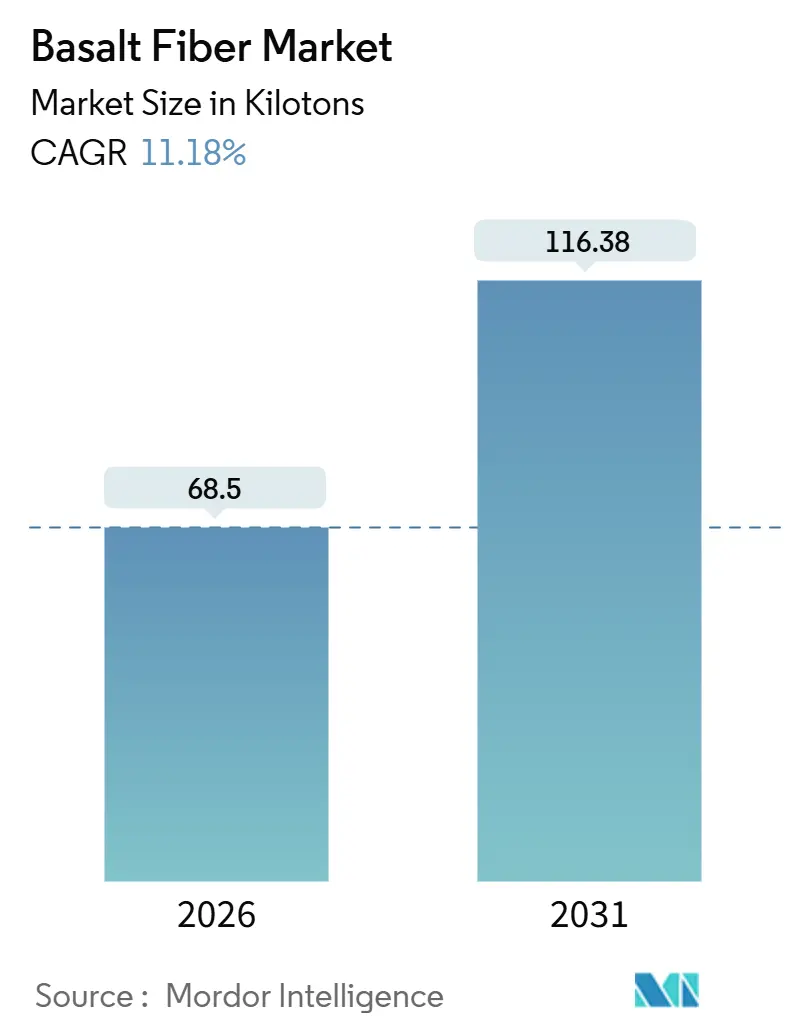

| Volume do Mercado (2026) | 68.5 quilotoneladas |

| Volume do Mercado (2031) | 116.38 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Basalto por Mordor Intelligence

O tamanho do Mercado de Fibra de Basalto é estimado em 68,5 quilotoneladas em 2026, com previsão de atingir 116,38 quilotoneladas até 2031, a um CAGR de 11,18% durante o período de previsão (2026-2031). O crescimento está atrelado a programas de descarbonização de infraestrutura, construção de parques eólicos offshore e mandatos de redução de peso veicular que valorizam a superior resistência à corrosão e ao calor da fibra de basalto. Os produtores globais estão ampliando a capacidade para atender à demanda por rovings contínuos em pás de turbinas e painéis de carroceria automotiva, enquanto os formatos de fibra discreta para misturas de concreto e isolamento ganham tração. O reconhecimento regulatório nos principais códigos, aliado ao maior escrutínio sobre o custo do ciclo de vida, está comprimindo a curva de adoção. A intensificação da concorrência e as aprovações técnicas iniciais sinalizam uma fase crucial para o mercado de fibra de basalto nos próximos cinco anos.

Principais Conclusões do Relatório

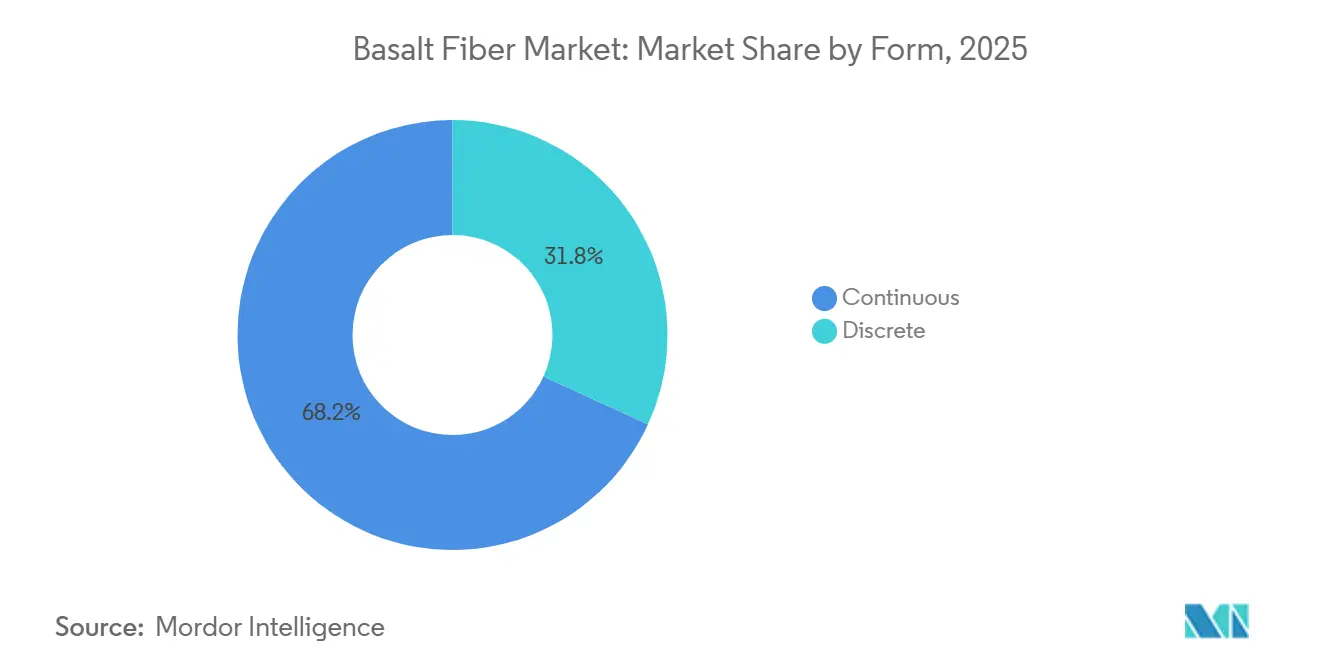

- Por forma, as fibras contínuas capturam 68,18% da participação do mercado de fibra de basalto em 2025; as fibras discretas estão definidas para registrar um CAGR de 13,28% até 2031.

- Por uso, os compósitos representaram uma participação de 72,65% do tamanho do mercado de fibra de basalto em 2025, enquanto os não compósitos estão no caminho de um CAGR de 13,94% até 2031.

- Por indústria de uso final, a construção civil deteve 46,89% do tamanho do mercado de fibra de basalto em 2025, enquanto as aplicações de energia têm previsão de expansão a um CAGR de 14,26%.

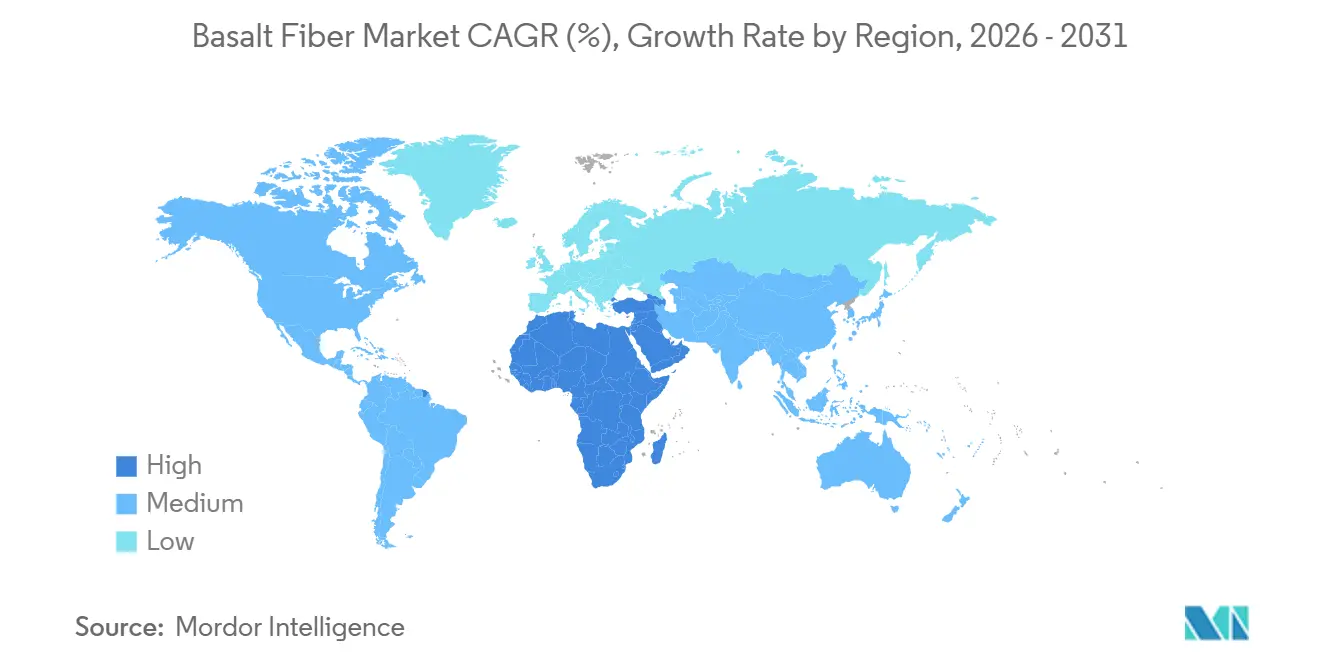

- Por região, a Ásia-Pacífico liderou com uma participação de receita de 48,75% em 2025; a região do Oriente Médio e África tem projeção de avançar a um CAGR de 15,52%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Basalto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de Net-Zero da UE acelerando a armação de basalto | +2.8% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Expansão da construção de pás de turbinas eólicas offshore demanda tecidos resistentes ao calor | +3.1% | Global, concentrado em Europa, Ásia-Pacífico e zonas offshore da América do Norte | Longo prazo (≥ 4 anos) |

| Roteiro de redução de peso veicular em vários países favorecendo o uso de fibra de basalto | +2.2% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão da dessalinização no CCG impulsionando dutos de polímero reforçado com fibra de basalto (PRF) | +1.9% | Oriente Médio e África, com adoção em centros de dessalinização da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de GNL que requerem reforços tolerantes a condições criogênicas | +1.6% | Global, concentrado em terminais de exportação de GNL na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Net-Zero da UE Acelerando a Armação de Basalto

A revisão do Ato da Indústria Net-Zero da UE obriga os proprietários de projetos a adotar reforços de baixo Potencial de Aquecimento Global (PAG), colocando a armação de basalto nas listas de especificações para tabuleiros de pontes e muros de arrimo costeiros. Resistências à tração de 800–1.200 MPa e o triplo da resistência à corrosão do aço prolongam a vida útil para 100 anos em ambientes ricos em cloretos. A EN 13706 agora faz referência ao basalto, eliminando lacunas regulatórias anteriores[1]Comité Europeu de Normalização, "EN 13706: Reforço de Polímero Reforçado com Fibra," cen.eu. A França e a Alemanha estão realizando projetos piloto com armação de basalto em sobreposições de tabuleiros de pontes e infraestrutura costeira, onde a penetração de cloretos historicamente exigiu a substituição do aço a cada 25 anos. Essa pressão regulatória está comprimindo os períodos de retorno do investimento para a armação de basalto para menos de 15 anos em aplicações de alta exposição, tornando-a economicamente viável para orçamentos de infraestrutura pública limitados pelos custos de conformidade com o net-zero.

Expansão da Construção de Pás de Turbinas Eólicas Offshore Demanda Tecidos Resistentes ao Calor

As turbinas de próxima geração de 15 MW requerem cintas de longarina que suportem exotermas de cura e raios. O basalto mantém a resistência até 650°C, superando o vidro tipo E a 460°C. As resistências à flexão de aproximadamente 400 MPa suportam envergaduras de pás de 120 metros. O guia do American Bureau of Shipping para turbinas eólicas offshore flutuantes faz referência à fibra de basalto como reforço compatível para sistemas de amarração e proteção de cabos dinâmicos, sinalizando aceitação regulatória que acelerará a adoção no pipeline de energia eólica offshore de 80 gigawatts planejado para o Mar do Norte e o Mar da China Oriental até 2030.

Roteiro de Redução de Peso Veicular Favorecendo o Uso de Fibra de Basalto

As políticas de redução de peso veicular — incluindo os padrões de Economia Média de Combustível Corporativa (CAFE) dos EUA e os limites de emissões de CO₂ da UE de 95 gramas por quilômetro — estão impulsionando os fabricantes de equipamentos originais (OEMs) a substituir componentes de aço e alumínio por compósitos reforçados com fibra. A fibra de basalto oferece um equilíbrio custo-desempenho entre a fibra de vidro (menor resistência) e a fibra de carbono (custo 10 vezes maior), tornando-a viável para peças semiestruturais, como protetores de chassis, compartimentos de baterias e painéis internos. Testes da Fraunhofer mostraram reduções de peso de 30% em peças termoplásticas com total conformidade às normas de colisão. As regras CAFE dos EUA e os limites de 95 g/km da UE intensificam a mudança, enquanto a meta de veículos elétricos (NEV) da China impulsiona a expansão da capacidade local.

Expansão da Dessalinização no CCG Impulsionando Dutos de Polímero Reforçado com Fibra de Basalto (PRF)

A Arábia Saudita e os Emirados Árabes Unidos estão expandindo a capacidade de dessalinização em mais de 5 milhões de metros cúbicos por dia até 2030, e as especificações de aquisição exigem cada vez mais dutos de polímero reforçado com fibra de basalto (PRF) para sistemas de descarga de salmoura e captação de água do mar, a fim de eliminar as falhas por corrosão que afligem o aço e o plástico reforçado com vidro (PRV) em ambientes hipersalinos. Estudos de campo registraram apenas 18–25% de perda de cisalhamento interlaminar ao longo de 7,5 anos, em comparação com 35–45% para o vidro tipo E. As diretrizes de aquisição publicadas pela Autoridade da Água da Arábia Saudita elevam o basalto ao status preferencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fácil disponibilidade de substitutos | -2.4% | Global, particularmente em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade do frete de minério de basalto | -1.3% | Global, aguda para produtores distantes das pedreiras russas, ucranianas e chinesas | Médio prazo (2-4 anos) |

| Desgaste abrasivo em equipamentos de processamento elevando os OPEX | -1.1% | Global, concentrado em regiões com infraestrutura de produção envelhecida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fácil Disponibilidade de Substitutos

A fibra de vidro mantém uma vantagem de custo de 10 para 1 sobre a fibra de basalto em aplicações não críticas de desempenho, como compósitos de uso geral e isolamento, limitando a penetração do basalto no mercado global de fibra de vidro de 7 milhões de toneladas por ano. A fibra de vidro tipo E custa aproximadamente USD 2-3 por quilograma, enquanto a fibra de basalto varia de USD 20-30 por quilograma, um prêmio justificado apenas quando estabilidade térmica, resistência à corrosão ou desempenho criogênico são necessários. A fibra de carbono, com preço semelhante ao do basalto, oferece 30% maior resistência específica para aplicações aeroespaciais. A armação de aço ainda detém uma participação de 95% no reforço de concreto, graças a códigos consolidados e à familiaridade dos instaladores, freando a adoção do basalto em regiões sensíveis ao preço.

Volatilidade do Frete de Minério de Basalto

A produção de fibra de basalto está concentrada próxima a pedreiras na Rússia (Kamenny Vek), Ucrânia (ARMBAS) e China (Zhejiang, Jilin), e a volatilidade do frete de minério de basalto a granel pode oscilar os custos operacionais em 15-25% ao ano, comprimindo as margens dos produtores que atendem a mercados distantes. O minério de basalto é uma commodity de baixo valor e alto volume; os custos de frete da Rússia para a Europa Ocidental podem exceder USD 50 por tonelada quando as taxas do Índice Seco Báltico disparam, efetivamente dobrando o custo entregue da matéria-prima e erodindo a competitividade de preço da fibra de basalto em relação à fibra de vidro produzida localmente[2]Baltic Exchange, "Relatório do Mercado de Granéis Secos 2025," balticexchange.com. As perturbações na rota do Mar Vermelho em 2024–2025 elevaram o frete em 40%, comprimindo as margens dos produtores dependentes de importações e favorecendo os fornecedores asiáticos verticalmente integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Contínua Domina, Discreta Ganha Espaço no Concreto

Os rovings contínuos controlaram 68,18% do volume em 2025, pois as pás de turbinas e os painéis de carroceria automotiva requerem resistência unidirecional superior a 4.800 MPa. O volume de fibra discreta se expandirá a um CAGR de 13,28% até 2031. O tamanho do mercado de fibra de basalto para os formatos discretos está no caminho de superar 30 quilotoneladas até 2031, impulsionado por misturas de concreto usinado que reduzem a mão de obra no local. Os testes mostram que a adição de 1% de fibra discreta eleva a resistência à flexão em 25% e reduz a largura das fissuras em 40% sob carga sísmica. Os fabricantes de fibra contínua estão diversificando para grades de fibra para revestimentos de túneis para defender sua participação.

Os proprietários de projetos na Ásia-Pacífico e no Oriente Médio preferem misturas discretas porque são aplicadas mais rapidamente e atendem a códigos de durabilidade mais rigorosos. O American Concrete Institute agora oferece orientação de projeto para reforço de basalto tanto contínuo quanto discreto, fechando as lacunas técnicas. Os fornecedores de fibra contínua aproveitam as economias de escala, produzindo filamentos de 6–13 µm adequados para aplicações aeroespaciais de ponta e peças automotivas premium. À medida que os códigos de construção evoluem, a participação do mercado de fibra de basalto dos formatos discretos continuará crescendo, apesar da base consolidada da fibra contínua.

Por Uso: Compósitos Lideram, Não Compósitos Avançam na Infraestrutura

Os compósitos absorveram 72,65% da demanda em 2025, com laminados de epóxi e éster vinílico dominando as construções de energia eólica, automotiva e marítima. A parcela dos compósitos no tamanho do mercado de fibra de basalto tem previsão de atingir 85 quilotoneladas até 2031, porém os não compósitos superarão o crescimento a um CAGR de 13,94%. O cisalhamento interfacial superior de 40 MPa permite laminados mais finos e economia de peso de 10–15%.

A armação de basalto, os mantos de isolamento e o tecido de filtração lideram a adoção dos não compósitos. A validação do Departamento de Transportes da Flórida abriu projetos de rodovias nos EUA, e os revestimentos para caldeiras substituem a fibra cerâmica para atender a regras mais rigorosas de segurança no local de trabalho. O programa ARPA-I da Universidade do Maine busca uma redução de 30% no tempo de construção, sinalizando futuras mudanças nos códigos. Os compósitos permanecem pilares de crescimento, mas os mandatos de infraestrutura manterão os não compósitos na vanguarda da demanda incremental para o mercado de fibra de basalto.

Por Indústria de Uso Final: Construção Civil Lidera, Energia Acelera

A construção civil consumiu 46,89% do volume em 2025, ancorada em tabuleiros de pontes, muros de arrimo costeiros e estruturas de estacionamento que necessitam de vidas úteis de um século. As aplicações de energia crescerão a um CAGR de 14,26% até 2031, com turbinas de 15 MW e terminais de GNL implantando basalto para extremos de temperatura. Os OEMs automotivos adotam o basalto para compartimentos de baterias e protetores de piso, reduzindo o peso em 30% enquanto atendem às normas de colisão.

Os usuários industriais migram para o isolamento de basalto em caldeiras e tubulações petroquímicas para segurança contra incêndios, enquanto marcas de equipamentos esportivos integram híbridos de basalto-carbono de nível médio para reduzir custos sem perda de desempenho. O boom energético da energia eólica offshore e do GNL sustenta o crescimento mais rápido, consolidando uma base de demanda diversificada em todo o mercado de fibra de basalto.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 48,75% do volume em 2025. A China lidera por meio da planta de 20.000 toneladas por ano da Hengdian Group Holdings Limited e de linhas adicionais de forno de tanque desde 2019. O Japão e a Coreia do Sul aplicam o basalto em retrofits costeiros, e o impulso de infraestrutura de USD 1,4 trilhão da Índia impulsiona a demanda por armação. A proximidade ao minério e os menores custos de mão de obra mantêm a precificação regional competitiva.

O Oriente Médio e a África, avançando a um CAGR de 15,52% até 2031, se beneficiarão dos investimentos em dessalinização e GNL. A Saudi Aramco lista o PRF de basalto em suas diretrizes de serviço em ambientes corrosivos. As modernizações de mineração na África do Sul e os megaprojetos do CCG ampliam a carteira de pedidos, consolidando a região como o cluster de crescimento mais rápido do mercado de fibra de basalto.

A América do Norte aproveita a Lei de Infraestrutura de USD 1,2 trilhão, com o trabalho ARPA-I da Universidade do Maine visando atualizar os códigos AASHTO. O Canadá implanta o basalto em construções no Ártico, e o México o integra em compartimentos de baterias de veículos elétricos. Os padrões EN 13706 da Europa e os mandatos de net-zero impulsionam retrofits costeiros e sísmicos. A América do Sul ganha impulso com os reparos de barragens hidrelétricas no Brasil e os silos de grãos na Argentina, embora os custos de importação moderem a adoção.

Cenário Competitivo

O mercado de Fibra de Basalto é moderadamente consolidado. Kamenny Vek lidera a capacidade global, enquanto Zhejiang Shijin, Jilin Tongxin e Hengdian Group Holdings Limited fornecem mais da metade da demanda da Ásia-Pacífico. Empresas europeias, como Basaltex e Deutsche Basalt Faser GmbH, expandem plantas regionais para reduzir o frete e oferecer engenharia de aplicações. Entrantes menores do Oriente Médio, incluindo Arab Basalt Fiber e Sudaglass Fiber Technology, visam garantir contratos de fornecimento de longo prazo para dessalinização e GNL.

Líderes do Setor de Fibra de Basalto

Kamenny Vek

Technobasalt Invest

Zhejiang Shijin Basalt Fiber Co., Ltd.

Sudaglass Fiber Technology

Mafic SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Rock Fiber Inc. e ReforceTech Ltd. formaram a ReforceTech Americas, uma joint venture para fornecer compósitos reforçados com fibra ecologicamente corretos e de alto desempenho para o setor de construção. A iniciativa visa reduzir a dependência do aço e as emissões de carbono, oferecendo MiniBars, um produto à base de fibra de basalto.

- Outubro de 2024: A Basanite Industries, LLC, recebeu a Patente dos EUA n.º 12.024.885 B2 do Escritório de Patentes e Marcas Registradas dos Estados Unidos (USPTO). Esta patente garante proteção para a inovadora armação compósita de fibra de basalto BasaFlex da Basanite e seu processo de fabricação proprietário.

Escopo do Relatório Global do Mercado de Fibra de Basalto

O basalto é uma rocha ígnea, e a fibra de basalto é produzida por meio de um alto-forno pelo derretimento de rochas vulcânicas. Ela possui superior resistência à abrasão e às altas temperaturas e é amplamente utilizada como compósito estrutural.

O mercado de fibra de basalto é segmentado por forma, uso, indústria de uso final e geografia. Por forma, o mercado é segmentado em contínua e discreta; por uso, o mercado é segmentado em compósitos e não compósitos; e por indústria de uso final, o mercado é segmentado em construção civil, automotivo, industrial, marítimo, indústria de energia e outros (esportes, indústria química e indústria de petróleo). O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são baseados em volume (toneladas) para todos os segmentos acima.

| Contínua |

| Discreta |

| Compósitos |

| Não Compósitos |

| Construção Civil |

| Automotivo |

| Industrial |

| Marítimo |

| Indústria de Energia |

| Outros (Esportes, Indústria Química, Indústria de Petróleo) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Contínua | |

| Discreta | ||

| Por Uso | Compósitos | |

| Não Compósitos | ||

| Por Indústria de Uso Final | Construção Civil | |

| Automotivo | ||

| Industrial | ||

| Marítimo | ||

| Indústria de Energia | ||

| Outros (Esportes, Indústria Química, Indústria de Petróleo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de fibra de basalto até 2031?

O tamanho do mercado de fibra de basalto tem previsão de atingir 116,38 quilotoneladas até 2031, a um CAGR de 11,18%.

Qual setor de uso final registrará o crescimento mais rápido até 2031?

Qual setor de uso final registrará o crescimento mais rápido até 2031?

Como a fibra de basalto se compara ao vidro tipo E em usos de alta temperatura?

Como a fibra de basalto se compara ao vidro tipo E em usos de alta temperatura?

Por que a Ásia-Pacífico é dominante na produção de fibra de basalto?

A região combina abundantes depósitos de minério, plantas de grande escala como a linha de 20.000 toneladas por ano da Hengdian Group Holdings Limited, e proximidade aos clientes dos setores de construção e automotivo.

Qual mudança regulatória está acelerando a adoção da armação de basalto na Europa?

Qual mudança regulatória está acelerando a adoção da armação de basalto na Europa?

Página atualizada pela última vez em: