Tamanho e Participação do Mercado de Compósitos Reforçados com Fibra

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 108.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos Reforçados com Fibra por Mordor Intelligence

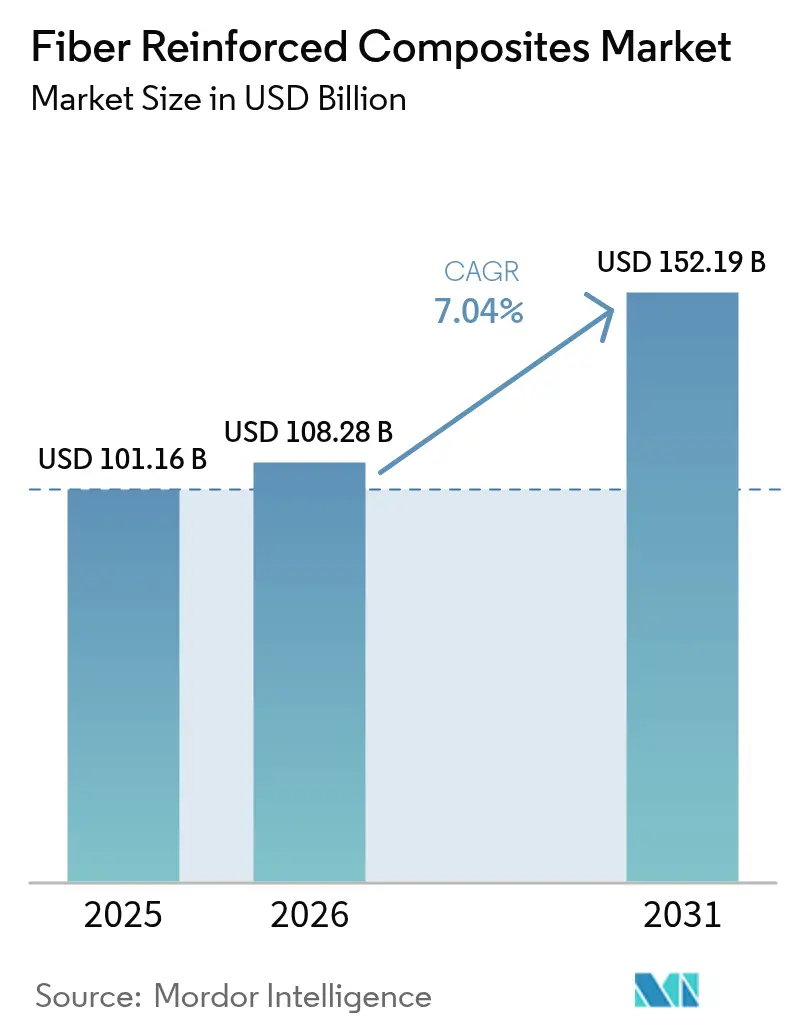

O tamanho do mercado de compósitos reforçados com fibra foi avaliado em USD 101,16 bilhões em 2025 e estima-se que cresça de USD 108,28 bilhões em 2026 para atingir USD 152,19 bilhões até 2031, a um CAGR de 7,04% durante o período de previsão (2026-2031). A demanda robusta origina-se de programas de aviação que alocam mais de 50% do peso estrutural a compósitos, notadamente as plataformas Boeing 787 e Airbus A350[1]CompositesWorld Editors, "A aeroespacial impulsiona 50% de conteúdo em compósitos em novos programas," compositesworld.com. Montadoras que buscam conformidade com a Economia Média de Combustível Corporativa e ganhos de autonomia em veículos elétricos aceleram a adoção de laminados de carbono leves, enquanto o impulso do setor eólico em direção a pás de 100 metros amplia ainda mais o mercado de compósitos reforçados com fibra[2]Registro Federal, "Padrões de Economia Média de Combustível Corporativa para os anos-modelo 2027-2032," federalregister.gov. A automação de processos aprofunda a competitividade, com linhas de posicionamento automatizado de fibras resolvendo escassez de mão de obra e desafios de consistência. Regionalmente, a Ásia-Pacífico lidera com base na grande capacidade de fabricação da China, embora pressões de excesso de capacidade local persistam mesmo com o nascente ecossistema aeroespacial da Índia em expansão.

Principais Conclusões do Relatório

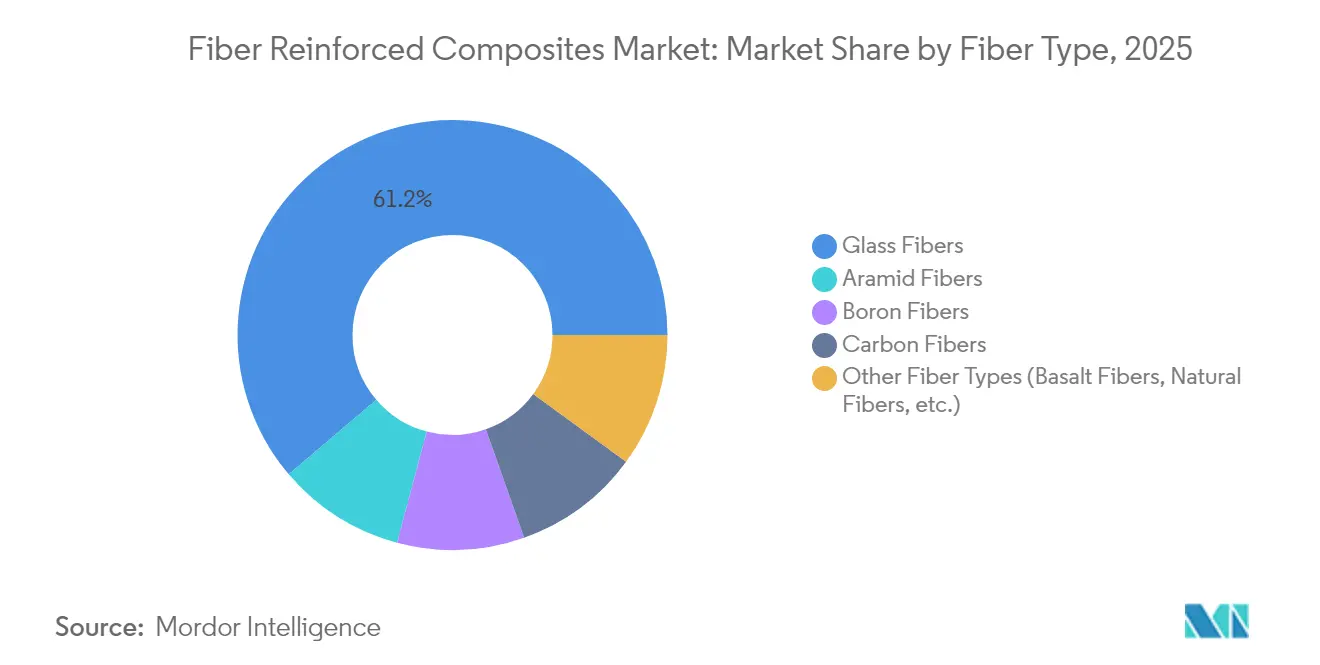

- Por tipo de fibra, as fibras de vidro lideraram com 61,22% de participação na receita em 2025; as fibras de carbono estão posicionadas para expandir a um CAGR de 7,86% até 2031.

- Por matriz, os sistemas poliméricos responderam por 69,78% da participação no tamanho do mercado de compósitos reforçados com fibra em 2025, enquanto os compósitos de matriz metálica crescerão a um CAGR de 7,31% até 2031.

- Por processo de fabricação, os métodos de laminação manual detinham 25,64% da participação do mercado de compósitos reforçados com fibra em 2025, enquanto o posicionamento automatizado de fibras deve crescer a um CAGR de 7,92% até 2031.

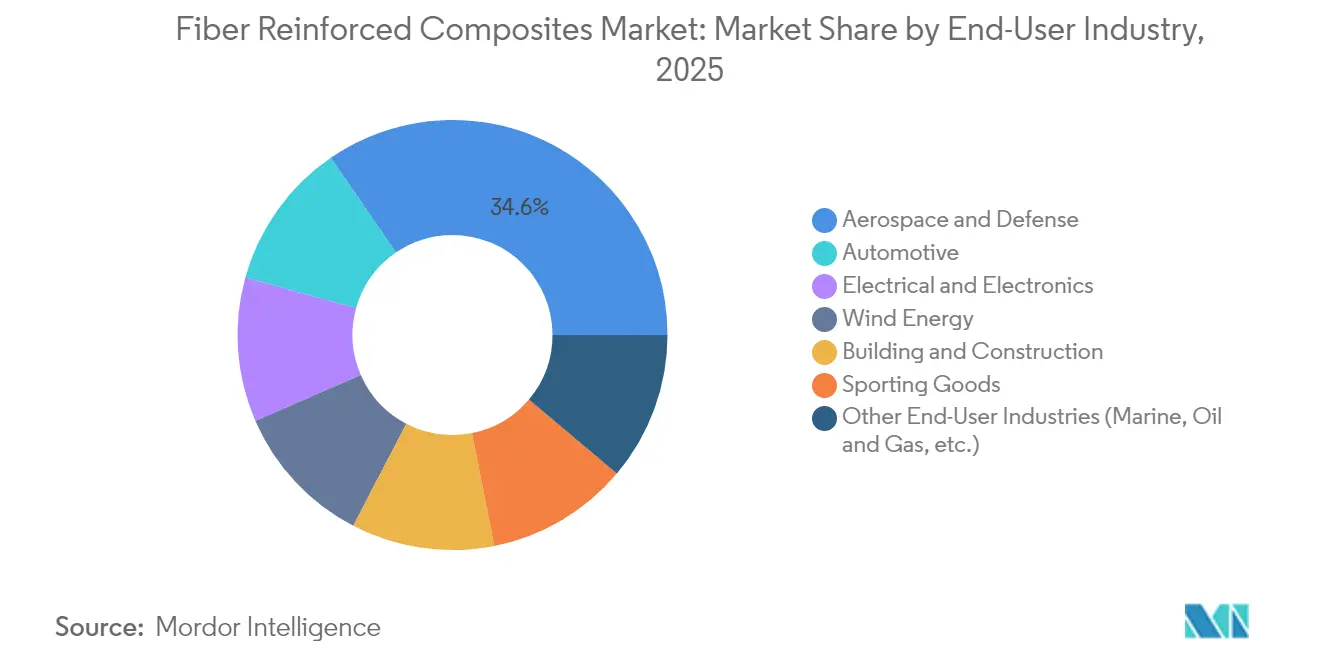

- Por setor de uso final, aeroespacial e defesa capturaram 34,58% de participação em 2025; as aplicações automotivas representam o crescimento mais rápido, a um CAGR de 7,74% até 2031.

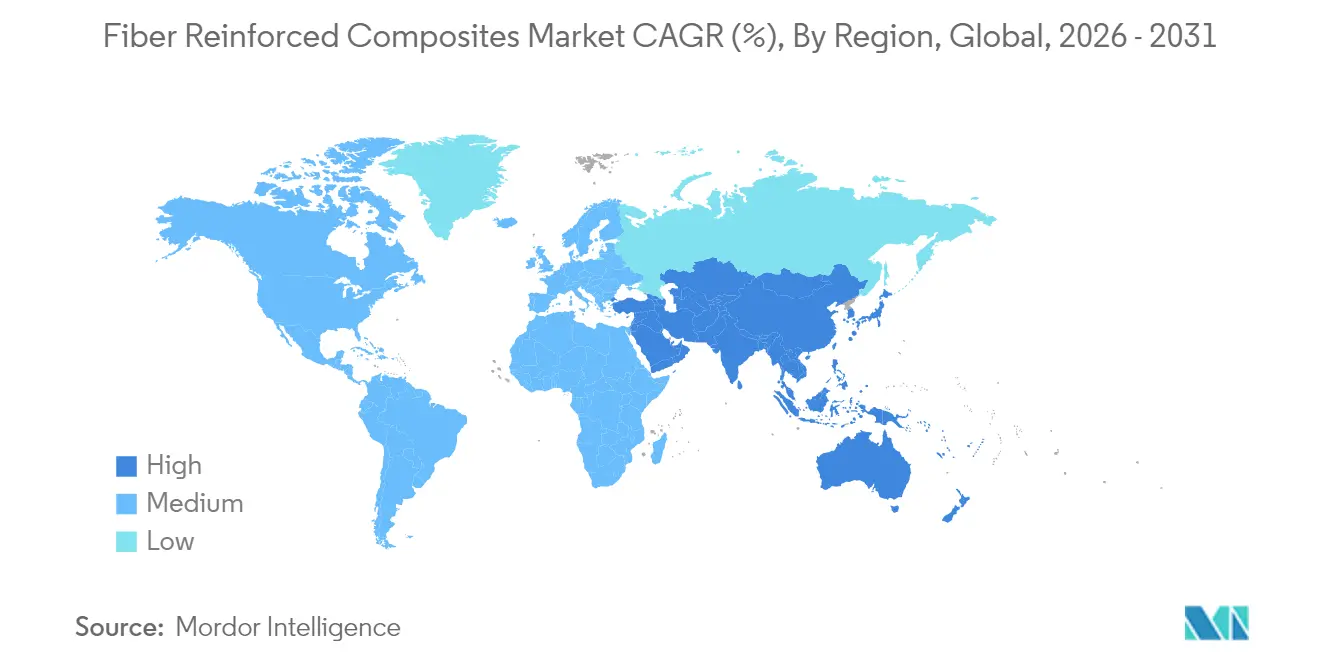

- Por geografia, a Ásia-Pacífico dominou com uma participação de 40,46% em 2025 e deve crescer a um CAGR de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Compósitos Reforçados com Fibra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por compósitos aeroespaciais | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do comprimento das pás de turbinas eólicas | +1.2% | Global, liderado pela Europa e China | Longo prazo (≥ 4 anos) |

| Mandatos de redução de peso no setor automotivo | +1.5% | Zonas regulatórias da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Reabilitação de infraestrutura com barras de reforço de polímero reforçado com fibra | +0.8% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Linhas de fita unidirecional termoplástica de laminação rápida | +0.9% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Matéria-prima de acrilonitrila derivada de captura de carbono | +0.3% | Europa e América do Norte como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Compósitos Aeroespaciais

Os programas comerciais visam 50% de conteúdo em compósitos para garantir reduções de 15–20% no consumo de combustível, e os projetos de eVTOL elevam ainda mais essa proporção. A receita aeroespacial comercial da Hexcel saltou 21,3% em 2024 com as taxas de produção de fuselagens largas, mas a escassez na cadeia de suprimentos modera as entregas de curto prazo. O esforço HiCAM da NASA visa multiplicar as taxas de produção de fuselagens termorrígidas e termoplásticas, sinalizando um aumento estrutural da demanda. A pesquisa e desenvolvimento paralela em tanques criogênicos totalmente compostos para propulsão a hidrogênio líquido abre novos subsegmentos para o mercado de compósitos reforçados com fibra. Em conjunto, essas mudanças consolidam o setor aeroespacial como catalisador de crescimento de médio prazo.

Aumento do Comprimento das Pás de Turbinas Eólicas

Os comprimentos das pás agora excedem 100 metros, exigindo longarinas de carbono para manter a rigidez sem penalidades de peso. O projeto Big Adaptive Rotor dos Estados Unidos sublinha essa trajetória, enquanto misturas híbridas de fibras naturais e sintéticas melhoram a sustentabilidade do ciclo de vida. Novas linhas de pultrusão de poliuretano-carbono da Dow atingem 90% de cura em linha, aumentando a produção de laminados de grande porte. A capacidade global deve atingir 981 GW até 2030, mas a reciclagem de pás ao final da vida útil permanece sem solução, convidando à inovação em economia circular.

Mandatos de Redução de Peso no Setor Automotivo

As regras da Agência de Proteção Ambiental para os anos-modelo 2027-2032 e as metas paralelas de Economia Média de Combustível Corporativa obrigam ganhos anuais de eficiência de 2%, tornando os compósitos de carbono integrais às plataformas de veículos elétricos a bateria. A adoção do posicionamento automatizado de fibras reduziu os tempos de ciclo e permitiu que a General Motors reduzisse a massa das estruturas de carroceria. O reforço composto em C da Ford no Bronco Raptor 2022 validou os benefícios de resistência a impactos e rigidez em condições de uso off-road. Os invólucros de baterias agora capitalizam a resistência ao peso e à propagação térmica dos compósitos, expandindo ainda mais o mercado de compósitos reforçados com fibra.

Reabilitação de Infraestrutura com Barras de Reforço de Polímero Reforçado com Fibra

As barras de reforço de polímero reforçado com fibra de carbono, livres de corrosão, superam o aço com um quarto do peso, resultando em coberturas mais finas e maior vida útil das pontes. A Valley Metro documentou 23% de economia total e uma redução de 110 dias no cronograma em sua extensão de metrô leve usando reforço de polímero reforçado com fibra, conforme asce.org. O cimento autossensível aprimorado com fibras de carbono oferece fatores de calibração próximos a 40, permitindo o monitoramento integrado da saúde estrutural. Os reguladores de transporte na América do Norte e na Ásia-Pacífico estão incorporando especificações de barras de polímero reforçado com fibra de vidro, sustentando a demanda de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de matéria-prima e processamento | -1.40% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Dificuldades na Reciclagem | -0.80% | Pressão regulatória na Europa e América do Norte | Médio prazo (2-4 anos) |

| Defeitos de desempenho devido à absorção de água e baixa resistência ao fogo | -0.60% | Global, crítico em aplicações marítimas e aeroespaciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Matéria-Prima e Processamento

A carbonização intensiva em energia eleva os custos de insumos, embora precursores à base de lignina da Universidade de Manchester sugiram um potencial de economia de 3 a 5 vezes. Os sistemas tradicionais de posicionamento automatizado de fibras custam entre USD 3 e 6 milhões, mas modelos de arrendamento modular reduzem a barreira de entrada. A queda de 35,2% nas vendas de unidades de fibra da SGL Carbon demonstra a sensibilidade à volatilidade dos preços de commodities. A fibra de carbono reciclada, que requer muito menos energia, pode aliviar parte da pressão enquanto preserva as propriedades mecânicas.

Dificuldades na Reciclagem

Turbinas e aeronaves ao final da vida útil poderiam gerar 840.300 toneladas de resíduos de polímero reforçado com fibra de carbono anualmente até 2050, em comparação com uma capacidade de reciclagem inferior a 100.000 toneladas atualmente. Os métodos de acetólise despolimerizam matrizes epóxi-amina à temperatura ambiente, recuperando totalmente a qualidade da fibra. A pirólise em ar ambiente mantém 73,3% da resistência à tração após tratamento a 500 °C, tornando a adoção industrial viável. As diretivas da UE pressionam os fabricantes de equipamentos originais a adotar tais soluções, incentivando parcerias como a rede de recuperação de fibra de carbono da Boeing.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: O Carbono Impulsiona a Inovação Apesar da Dominância do Vidro

Em 2025, as fibras de vidro dominaram o mercado com uma participação de 61,22%, impulsionadas por eficiências de custo e cadeias de suprimentos robustas nos setores de construção, automotivo e energia eólica. Embora detenham uma participação menor, as fibras de carbono devem crescer a um CAGR de 7,86% até 2031, sustentadas pela crescente demanda nos setores aeroespacial e automotivo de alto desempenho. As fibras de aramida, conhecidas por sua resistência a impactos e estabilidade térmica, são utilizadas principalmente em equipamentos de proteção e componentes aeroespaciais. Apesar de seus custos mais elevados, as fibras de boro são utilizadas em aplicações aeroespaciais especializadas. A adoção de fibras naturais está aumentando por meio de compósitos híbridos que combinam fibras sintéticas e naturais, oferecendo benefícios ambientais enquanto mantêm o desempenho. Por exemplo, fibras de bambu e sisal são utilizadas em pás de turbinas eólicas.

Os avanços na fabricação estão transformando a economia da produção de fibras. O projeto CARBOWAVE introduziu a produção de fibra de carbono assistida por micro-ondas, reduzindo o consumo de energia em até 70%, potencialmente alterando as estruturas de custos e os impactos ambientais. A Arábia Saudita estabeleceu a primeira instalação em escala industrial para a produção de fibra de carbono enriquecida com grafeno, visando aplicações aeroespaciais, automotivas e de construção, com receitas projetadas superiores a USD 1,6 bilhão até 2030. As fibras de basalto estão emergindo como uma alternativa sustentável, oferecendo propriedades mecânicas superiores e resistência ambiental em comparação com compósitos de fibras naturais. Além disso, suas vantagens de custo em relação às fibras de carbono as tornam adequadas para aplicações eólicas offshore que exigem durabilidade em ambientes adversos.

Por Matriz: A Dominância dos Polímeros Enfrenta o Desafio dos Materiais Avançados

Em 2025, os sistemas poliméricos responderam por 69,78% da receita, enquanto as opções de matriz metálica devem atingir um CAGR de 7,31%, destacando sua importância sustentada no mercado de compósitos reforçados com fibra, particularmente para aplicações de gestão térmica aeroespacial. Os compósitos de matriz cerâmica desenvolvidos pela GE elevam as temperaturas de operação dos motores a jato, melhorando a eficiência de combustível em até 20%. Além disso, os materiais carbono-carbono são essenciais para componentes expostos à reentrada hipersônica e reatores de fusão, onde a resistência a 2.000 °C é indispensável.

Os termoplásticos de ciclo rápido, como policarbonato, PEKK e PEEK, estão ganhando espaço devido à sua reciclabilidade e capacidade de moldagem por prensagem em um minuto. A Covestro introduziu painéis de policarbonato com fibra contínua voltados para o setor de eletrônicos de consumo. Além disso, o NREL demonstrou um epóxi de base biológica que reduz as emissões de gases de efeito estufa em 40% em comparação com resinas de base petroquímica, mantendo a eficiência de custo de produção. A Mitsubishi Chemical também desenvolveu um compósito cerâmico capaz de suportar temperaturas de 1.500 °C, atendendo às especificações da JAXA para veículos de lançamento e criando novas oportunidades de receita nos setores de defesa e espacial.

Por Processo de Fabricação: A Automação Transforma os Métodos Tradicionais

Em 2025, a laminação manual manteve uma participação de mercado de 25,64%, enquanto o posicionamento automatizado de fibras registrou crescimento significativo, com um impressionante CAGR de 7,92%. Essa tendência destaca o foco crescente na produtividade da mão de obra no mercado de compósitos reforçados com fibra. A Engel e a Fill desenvolveram com sucesso células de fita termoplástica, atingindo tempos de ciclo de um minuto para 30 fitas e incorporando validação de qualidade baseada em câmera. Enquanto isso, as linhas de pultrusão que utilizam sistemas de resina de poliuretano atingiram uma taxa de cura em linha de 90%, melhorando significativamente a produção de longarinas para pás de turbinas eólicas.

A fabricação aditiva está transformando o setor ao integrar a deposição contínua de fibras com a cura termorrígida in situ. Esse avanço não apenas reduz o desperdício de material, mas também amplia as possibilidades de design. Em um desenvolvimento significativo, o processo de alimentação capilar da Universidade de Delaware obteve financiamento da NASA para avançar em aplicações de escudos térmicos em espaçonaves. Além disso, linhas de injeção-compressão, combinando a plataforma Digital Composites da SABIC com a automação da Airborne, estão escalando aplicações de compósitos em laptops e revestimentos de veículos. Em outra frente, o enrolamento filamentar robótico da Cygnet Texkimp está suportando efetivamente estruturas de 10 metros em ângulos de laminação acentuados, possibilitando avanços em programas de armazenamento de hidrogênio e mastros de iates.

Por Setor de Uso Final: Liderança Aeroespacial Encontra o Crescimento Automotivo

O setor aeroespacial e de defesa comandou 34,58% do faturamento de 2025 e permanece na vanguarda técnica, mas os volumes automotivos crescerão mais rapidamente, a um CAGR de 7,74%, impulsionados por plataformas de veículos elétricos a bateria que exigem estratégias agressivas de compensação de massa. As compras no setor de energia eólica diminuíram em 2024 devido a gargalos logísticos, mas a transição de longo prazo para turbinas offshore de 15 MW garante uma demanda estável por longarinas de carbono.

Na infraestrutura civil, as barras de reforço de polímero reforçado com fibra e as fôrmas permanentes melhoram a durabilidade das pontes, apoiadas pela aprovação de reforços não corrosivos pelas autoridades de transporte. A miniaturização de eletrônicos se beneficia de laminados com alta resistência dielétrica, e os equipamentos esportivos permanecem um nicho estável para fibras premium. A TPI Composites superou o marco de 100.000 pás, aplicando curas por aprendizado de máquina que reduzem os tempos de ciclo em 25%.

Análise Geográfica

A Ásia-Pacífico gerou 40,46% das vendas de 2025 e deve registrar um CAGR de 8,16%, garantindo que o mercado de compósitos reforçados com fibra permaneça ancorado na região. A HRC da China investiu USD 33,8 milhões em Changshu para expandir a produção de peças termorrígidas e termoplásticas em série, enquanto a Kineco Exel da Índia agora fornece perfis pultrudados de carbono para a Vestas a partir de sua unidade em Goa. A Swancor de Taiwan localizou o fornecimento de placas de resina para projetos offshore, aprofundando a cadeia de valor regional.

A América do Norte aproveita uma base aeroespacial consolidada e regulamentações de economia de combustível para manter a demanda. A GKN Aerospace dobrou a capacidade de montagem em Chihuahua, México, adicionando 200 empregos para atender aos programas Gulfstream e HondaJet. A Safran expandiu a capacidade do motor LEAP em Querétaro, sublinhando a ascensão do México como polo de fabricação de compósitos. Pesquisadores do MIT desenvolveram a "nanossoldagem" com nanotubos de carbono, elevando o cisalhamento interlaminar em 62% e sugerindo ganhos adicionais de redução de peso. A Europa lidera os mandatos de reciclagem e a inovação em materiais de baixo carbono. O projeto FRAMES do Clean Sky 2 validou o aquecimento por lâmpada de flash de xenônio para posicionamento automatizado de fibras em revestimentos de asas de PEEK e PEKK, enquanto a Strata e a Solvay inauguraram a primeira planta de pré-impregnado da região MENA para peças do Boeing 777X em Al Ain, Emirados Árabes Unidos. O faturamento de compósitos do Brasil cresceu 5,6% para USD 560 milhões em 2024, apontando para um potencial de crescimento latente em toda a América do Sul.

Cenário Competitivo

O mercado de compósitos reforçados com fibra é moderadamente fragmentado. Toray Industries, Hexcel, Owens Corning e Mitsubishi Chemical Group lideram em escala e integração vertical, mas participantes de médio porte aproveitam a automação ou nichos de sustentabilidade para se diferenciar. A Hexcel registrou um aumento de 21,3% nas vendas no setor aeroespacial comercial, refletindo a recuperação de volumes em meio a nós na cadeia de suprimentos. A Owens Corning desinvestiu sua unidade de reforço de vidro para o Praana Group por USD 755 milhões para concentrar seu foco em produtos para construção, sinalizando um realinhamento contínuo de portfólio.

Disruptores baseados em tecnologia atraem capital: a Boston Materials garantiu USD 13,5 milhões para sua arquitetura de Fibra no Eixo Z, com o braço de capital de risco da Mitsubishi Chemical participando da rodada. As linhas de fibra enriquecida com grafeno da Arábia Saudita ilustram a diversificação soberana em materiais avançados, com o objetivo de capturar invólucros de eletrônicos e invólucros de baterias para veículos elétricos. Os investimentos em automação permanecem generalizados, com os fabricantes de equipamentos originais convergindo para posicionamento automatizado de fibras, moldagem por transferência de resina de alta velocidade e linhas de Compósitos Digitais para garantir repetibilidade e paridade de custos com estampagens de alumínio.

Líderes do Setor de Compósitos Reforçados com Fibra

TORAY INDUSTRIES, INC

Hexcel Corporation

Solvay

SGL Carbon

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Owens Corning concluiu a venda de seu negócio de reforços de fibra de vidro para o Praana Group por USD 755 milhões. Concomitantemente, o Praana Group visa aprimorar as eficiências operacionais no setor de fibra de vidro, aproveitando a crescente demanda global por energia limpa.

- Setembro de 2024: A Hexcel Corporation apresentou seu novo tecido de reforço tecido HexForce 1K. Este tecido leve, desenvolvido com a fibra de carbono proprietária HexTow AS4C 1K da Hexcel, facilita a produção de materiais compósitos de alta resistência e baixo peso. O tecido HexForce 1K é projetado para diversas aplicações industriais, incluindo hastes de golfe, tacos de hóquei e componentes automotivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de compósitos reforçados com fibras como o valor total de fibras de carbono, vidro, aramida, basalto e outras, combinadas com matrizes poliméricas, metálicas ou cerâmicas, que são fabricadas em peças intermédias ou acabadas para aplicações aeroespaciais, automóveis, energia eólica, construção, elétrica, desporto e outros usos industriais.

Exclusão do âmbito: kits de reparação únicos, sistemas de resina pura e sucata de compósito reciclado transacionada como resíduo ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Fibra

- Fibras de Carbono

- Fibras de Vidro

- Fibras de Aramida

- Fibras de Boro

- Outros Tipos de Fibra (Fibras de Basalto, Fibras Naturais, etc.)

- Por Matriz

- Compósitos de Matriz Polimérica

- Compósitos de Matriz Metálica

- Compósitos Cerâmicos

- Compósitos Carbono-Carbono

- Compósitos Híbridos

- Por Processo de Fabricação

- Laminação Manual (Manual/Aspersão)

- Enrolamento Filamentar

- Pultrusão

- Moldagem por Transferência de Resina

- Posicionamento Automatizado de Fibras e Laminação de Fita

- Moldagem por Compressão e Injeção

- Impressão 3D / Fabricação Aditiva

- Por Setor de Uso Final

- Aeroespacial e Defesa

- Automotivo

- Energia Eólica

- Construção Civil

- Elétrico e Eletrônico

- Artigos Esportivos

- Outros Setores de Uso Final (Marítimo, Petróleo e Gás, etc.)

- Por Geografia (Valor)

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- África do Sul

- Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam, em seguida, gestores de fábrica, responsáveis de aprovisionamento, cientistas de materiais e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. Estas conversas validam taxas de utilização, realizações de preços e obstáculos à adoção, colmatando lacunas que as estatísticas publicadas por si só não conseguem suprir.

Investigação Documental

Começamos com dados públicos de organismos de primeiro nível, como a American Composites Manufacturers Association, o Eurostat, o US Geological Survey e o National Bureau of Statistics da China, que nos ajudam a enquadrar a produção, o comércio e a procura de utilização final. Conjuntos de dados específicos do setor provenientes da WSTS para eletrónica, do Global Cement Directory para painéis de construção e da Asia Metal para preços de precursores de fibras alimentam os nossos pressupostos de base. Os relatórios 10-K de empresas, apresentações a investidores, registos de patentes através da Questel e imprensa selecionada no Dow Jones Factiva fornecem tendências de custos, planos de expansão e sinais de difusão tecnológica. Esta lista é ilustrativa; foram consultadas muitas fontes adicionais para completar e verificar cruzadamente os factos secundários.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down da produção e do comércio fornece o primeiro valor de mercado, que é subsequentemente testado sob pressão com agregações seletivas de fornecedores e verificações de preço médio de venda × volume. Os principais indicadores que orientam o modelo incluem taxas de construção de aeronaves, penetração de compósitos em veículos ligeiros, comprimento médio de pás em turbinas terrestres, diferenciais de custo resina-fibra e adições de área de construção por região. As previsões baseiam-se numa regressão multivariada que relaciona esses fatores com a procura histórica, com os dados de cenário refinados através de consenso de especialistas. Quando as estimativas bottom-up não contemplam utilizações finais menores, procedemos a ajustes por indexação em relação a padrões de despesa em materiais adjacentes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de variância, revisão por pares e aprovação sénior. Atualizamos anualmente e desencadeamos atualizações intercalares quando ocorrem grandes adições de capacidade, alterações regulatórias ou choques de preços, para que os clientes recebam sempre a nossa perspetiva mais recente.

Por que Razão a Base de Referência de Compósitos Reforçados com Fibras da Mordor é Fiável

Os valores publicados divergem frequentemente porque os estudos selecionam diferentes conjuntos de fibras, tratam a matéria-prima reciclada de forma inconsistente e convertem moedas em datas distintas.

Os principais fatores de divergência incluem alguns editores que limitam o âmbito às matrizes poliméricas, outros que aplicam um crescimento uniforme do ASP sem nuances por segmento, ou que adotam ciclos de atualização plurianuais que ficam aquém dos novos calendários de construção aeroespacial. O modelo da Mordor aplica taxas de câmbio atuais, mantém as matrizes metálicas e cerâmicas no âmbito e atualiza trimestralmente os dados dos fatores antes da publicação.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 101,16 mil milhões (2025) | Mordor Intelligence | - |

| USD 105,22 mil milhões (2025) | Global Consultancy A | Exclui matrizes metálicas e cerâmicas, base cambial desatualizada |

| USD 110,75 mil milhões (2024) | Industry Association B | Infla os valores ao contabilizar kits de reparação e sucata reciclada |

| USD 60,36 mil milhões (2024) | Trade Journal C | Foca-se apenas em termoplásticos, cobertura geográfica limitada |

As publicações externas situam o mercado de 2024-2025 entre USD 60 mil milhões e USD 111 mil milhões, sublinhando como o âmbito e a cadência de atualização condicionam os resultados. Em conjunto, a comparação demonstra que a seleção disciplinada de variáveis e a atualização atempada da Mordor criam uma base de referência equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Compósitos Reforçados com Fibra?

O Mercado de Compósitos Reforçados com Fibra está avaliado em USD 108,28 bilhões em 2026 e deve crescer para USD 152,19 bilhões até 2031.

Qual região lidera o mercado de compósitos reforçados com fibra?

A Ásia-Pacífico detinha uma participação de 40,46% em 2025 e avança a um CAGR de 8,16% até 2031.

Qual setor de uso final gera a maior demanda?

As aplicações aeroespaciais e de defesa lideraram com 34,58% de participação na receita em 2025, devido ao alto conteúdo de compósitos nos novos programas de aeronaves.

Qual é a principal restrição que poderia desacelerar o crescimento do mercado?

Os altos custos de matéria-prima e processamento reduzem atualmente a previsão do CAGR em 1,40 pontos percentuais, apesar das iniciativas contínuas de redução de custos.

Como os compósitos estão sendo reciclados?

As técnicas emergentes de despolimerização química e pirólise otimizada agora recuperam até 93,5% do módulo da fibra, embora a capacidade global de reciclagem ainda esteja aquém dos volumes de resíduos projetados.

Página atualizada pela última vez em: