Tamanho e Participação do Mercado de Fibras de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

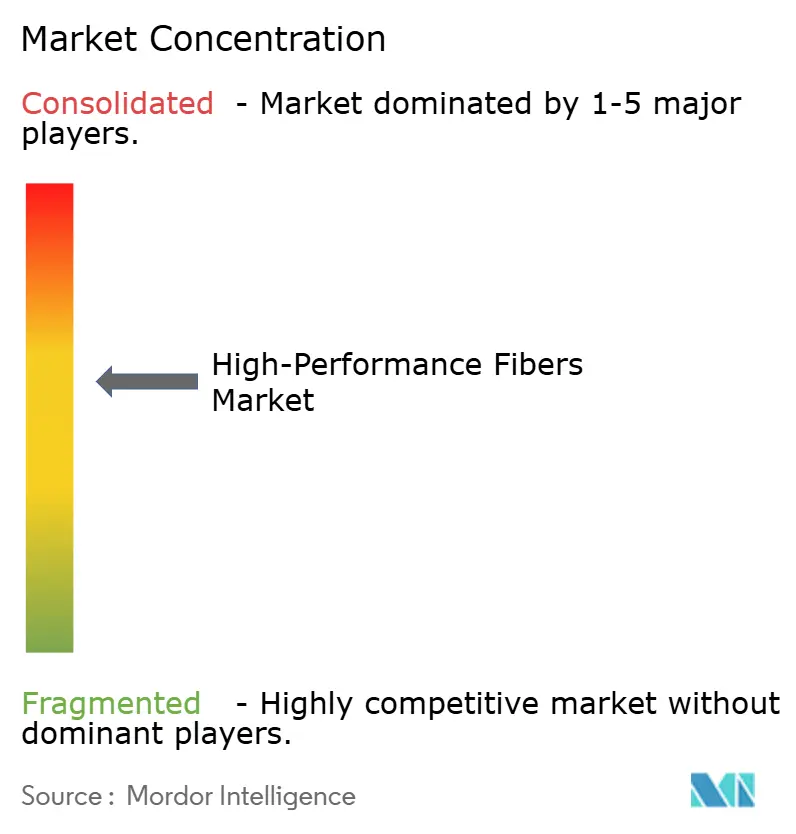

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibras de Alto Desempenho por Mordor Intelligence

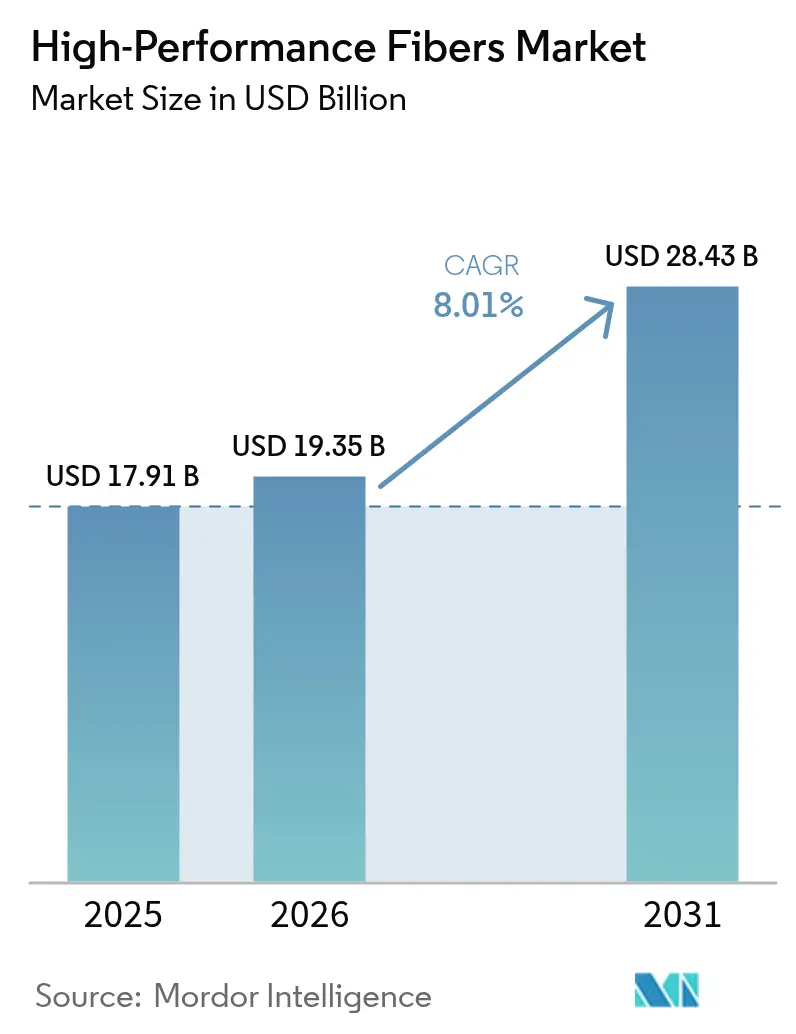

O tamanho do Mercado de Fibras de Alto Desempenho foi avaliado em USD 17,91 bilhões em 2025 e estima-se que cresça de USD 19,35 bilhões em 2026 para atingir USD 28,43 bilhões até 2031, a um CAGR de 8,01% durante o período de previsão (2026-2031). A adoção está se acelerando à medida que fibras de carbono, aramida, vidro e especiais migram de usos aeroespaciais de nicho para funções predominantes em equipamentos de energia renovável, veículos de zero emissão e redes de telecomunicações ricas em dados. Pás de turbinas eólicas comerciais que agora ultrapassam 100 m de comprimento, vasos de pressão de hidrogênio Tipo IV e cabeamento de fibra óptica 5G exigem materiais com excepcionais relações resistência-peso e estabilidade térmica. Adições agressivas de capacidade na China pressionaram os preços médios de venda, mas o aumento dos volumes e as novas aplicações continuam a elevar a receita. Os mandatos de descarbonização dos formuladores de políticas, combinados com iniciativas de localização da cadeia de suprimentos na América do Norte e na Europa, sustentam ainda mais o crescimento de longo prazo.

Principais Conclusões do Relatório

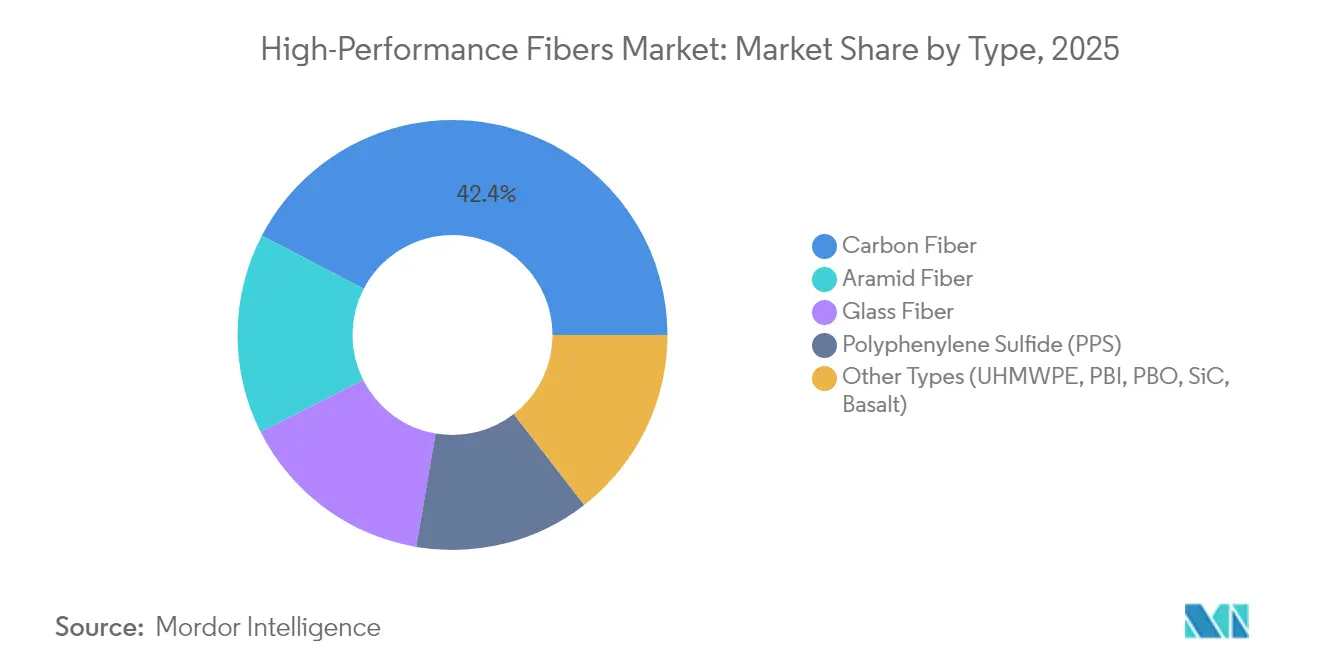

- Por tipo, a fibra de carbono liderou com 42,35% de participação na receita em 2025; seu segmento avança a um CAGR de 8,88% até 2031.

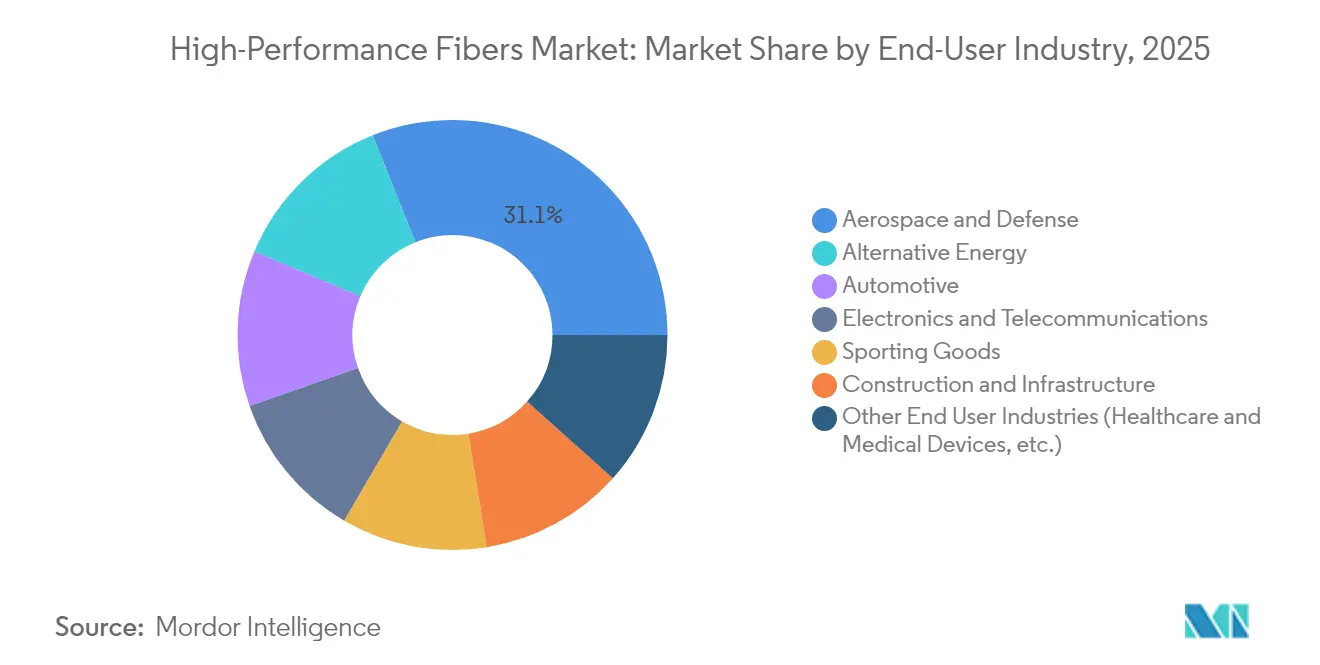

- Por setor de usuário final, aeroespacial e defesa deteve 31,05% da participação no mercado de fibras de alto desempenho em 2025, enquanto a energia alternativa tem previsão de expansão a um CAGR de 8,61% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 40,10% do tamanho do mercado de fibras de alto desempenho em 2025 e está crescendo a um CAGR de 8,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibras de Alto Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Pás Offshore de Energia Eólica Leves | +1.8% | Global, concentrado na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta Demanda dos Setores Aeroespacial e de Defesa | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lançamento Comercial de Vasos de Pressão de Hidrogênio Tipo IV | +1.2% | Global, adoção inicial no Japão e na Europa | Médio prazo (2-4 anos) |

| Migração do Cabeamento de Fibra Óptica 5G para Fio de Aramida | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alta Demanda por Produtos Esportivos e de Proteção | +0.7% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pás Offshore de Energia Eólica Leves

Pás de turbinas que ultrapassam 100 m agora consomem volumes muito maiores de fibra de carbono do que os modelos anteriores, e o posicionamento automatizado de fibras está reduzindo os custos de produção, permitindo que a energia eólica supere a aeroespacial como o maior canal de volume para alguns fabricantes. Híbridos que combinam carbono e vidro estão sendo adotados para equilibrar rigidez, resistência à corrosão e proteção contra raios. Fabricantes de pás chineses e europeus com linhas de fibra cativas obtêm vantagens de custo durante as rápidas expansões de capacidade no Mar do Norte e no Mar da China Oriental.

Alta Demanda dos Setores Aeroespacial e de Defesa

A modernização de frotas de caças, sistemas aéreos não tripulados e veículos de lançamento espacial mantém os orçamentos de defesa investidos em fibras de carbono e cerâmicas de módulo ultralto. A recuperação da aviação comercial renovou os pedidos de plataformas de fuselagem larga ricas em compósitos, enquanto as arquiteturas de aeronaves "mais elétricas" introduzem requisitos de blindagem eletromagnética que favorecem laminados híbridos de carbono-aramida.

Lançamento Comercial de Vasos de Pressão de Hidrogênio Tipo IV

O surgimento da economia do hidrogênio está criando uma demanda sem precedentes por vasos de pressão Tipo IV que dependem inteiramente de envoltórios compósitos para integridade estrutural, com aplicações automotivas liderando a implantação comercial. O Honda CR-V e:FCEV e veículos similares de célula de combustível armazenam hidrogênio exclusivamente em tanques com envoltório de fibra de carbono, triplicando o comprimento de fibra por veículo em comparação com os vasos Tipo III. Operadores europeus de caminhões e ferrovias estão testando tanques de 700 bar para rotas de longa distância, estimulando a demanda por linhas de pré-impregnado de fio capazes de garantir resistências à ruptura acima de 1.600 bar.

Migração do Cabeamento de Fibra Óptica 5G para Fio de Aramida

Operadores que substituem membros de resistência de aço por aramida dielétrica reduzem o peso do cabo em 70%, facilitando a instalação aérea e melhorando o desempenho de curvatura em dutos urbanos densos. Arquiteturas de pequenas células que requerem milhares de links curtos por quilômetro quadrado multiplicam a demanda de volume por fios de aramida especiais produzidos no Japão, nos Estados Unidos e na China. [1]Escritório de imprensa da Teijin Aramid, "Fio de Aramida para Cabos 5G," Teijin Aramid, teijinaramid.com

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de Suprimentos Volátil do Precursor de Poliacrilonitrila (PAN) | -1.1% | Global, impacto concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Limitada para Compósitos Multimateriais | -0.8% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Excesso de Capacidade Chinesa Impulsionando a Compressão de Preços | -0.9% | Global; mais forte na Ásia-Pacífico e em centros orientados à exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Suprimentos Volátil do Precursor de Poliacrilonitrila (PAN)

Oscilações de preço da poliacrilonitrila de 30–40% em 2024 reduziram as margens de fiandeiros independentes sem integração retroativa. Toray e os principais produtores domésticos chineses que controlam a capacidade de precursores se isolaram dos picos, enquanto vários produtores ocidentais adiaram planos de expansão aguardando maior visibilidade de matéria-prima estável. Projetos-piloto de acrilonitrila de base biológica nos Estados Unidos poderiam diversificar os insumos, mas a produção comercial ainda está a anos de distância.

Infraestrutura de Reciclagem Limitada para Compósitos Multimateriais

Plantas de pirólise podem recuperar fibra de carbono com apenas 70–80% da resistência à tração virgem, restringindo a reutilização a painéis não estruturais. Laminados híbridos complexos com metais ou termoplásticos elevam os custos de separação, desacelerando o investimento em instalações de grande escala. As regras de responsabilidade estendida do produtor da União Europeia podem acelerar as diretrizes de design para reciclagem, mas a economia atual favorece o aterramento de resíduos de pás, uma prática em desacordo com os compromissos de sustentabilidade corporativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Fibra de Carbono Impulsiona a Inovação em Todas as Aplicações

A fibra de carbono capturou 42,35% da participação no mercado de fibras de alto desempenho em 2025 e tem previsão de crescer a um CAGR de 8,88% até 2031, sustentada por mandatos de redução de peso automotivo e implantações de infraestrutura de energia renovável. Produtores asiáticos como a Zhongfu Shenying estão injetando nova capacidade — USD 866 milhões para 30.000 t/a em Jiangsu — para penetrar em segmentos industriais sensíveis ao custo. A aramida continua a dominar as aplicações balísticas e de telecomunicações; a planta de reciclagem em escala industrial da Teijin nos Países Baixos agora reprocessa fio de aramida em nova fibra, reduzindo as emissões do ciclo de vida. A fibra de vidro permanece o pilar de baixo custo para construção e painéis automotivos padrão, enquanto o sulfeto de polifenileno (PPS) desfruta de crescimento de dois dígitos à medida que os pacotes de baterias de veículos elétricos exigem resiliência térmica e química. UHMWPE e fibras cerâmicas preenchem funções de nicho em armazenamento criogênico e plataformas hipersônicas, respectivamente.

A rápida erosão de custos em carbono de grau industrial está remodelando as estratégias de aquisição. As montadoras estão firmando contratos plurianuais para garantir o fornecimento, enquanto os fabricantes de equipamentos originais de energia eólica negociam acordos de processamento por encomenda que trocam compromissos de volume por tetos de preço. Os formuladores de materiais estão combinando fio de carbono com resinas epóxi de baixa viscosidade para atender às metas de produção de pás de alto rendimento. Concomitantemente, o mercado de fibras de alto desempenho está testemunhando crescente investimento de risco em carbono derivado de lignina para reduzir a dependência de PAN e melhorar as credenciais ambientais. Embora ainda em fase pré-comercial, linhas-piloto produziram fibras com módulo acima de 35 Msi adequadas para laminados de artigos esportivos, sinalizando potencial para perturbar as cadeias de suprimentos estabelecidas no final da década.

Por Setor de Usuário Final: A Energia Alternativa Desafia a Dominância Aeroespacial

O segmento aeroespacial e de defesa reteve 31,05% do tamanho do mercado de fibras de alto desempenho em 2025, refletindo os altos obstáculos de certificação que limitam novos entrantes. Airbus e Boeing estão estendendo a adoção de fuselagem compósita para substitutos de fuselagem estreita, aumentando o volume de fibra por aeronave de 35 toneladas nos programas atuais para 50 toneladas nos projetos de próxima geração. Os ministérios de defesa dos Estados Unidos, França e Japão estão alocando orçamentos recordes para drones furtivos e mísseis hipersônicos, cada um dependente de compósitos cerâmicos e carbono-carbono capazes de sobreviver a condições de voo acima de 2.000 °C.

O segmento de energia alternativa é o de movimento mais rápido, avançando a um CAGR de 8,61% até 2031 à medida que projetos de energia eólica offshore e hidrogênio verde escalam. Os fabricantes de equipamentos originais de pás estão projetando turbinas de 25 MW para plataformas flutuantes, cada uma exigindo 350–500 toneladas de fibra de carbono e vidro. Simultaneamente, os fabricantes de eletrolisadores e tanques de hidrogênio preferem o carbono ao metal pela resistência à corrosão e economia de peso. Carcaças de baterias de veículos elétricos, molas de placa de pressão e membros estruturais ampliam ainda mais os casos de uso, espalhando a demanda por matrizes termofixas e termoplásticas. Os setores de artigos esportivos, infraestrutura e médico fornecem uma carga base de consumo estável, mas enfrentam crescimento mais lento, de dígito médio único, devido à maturidade do mercado e restrições regulatórias.

Análise Geográfica

A Ásia-Pacífico domina com 40,10% da participação no mercado de fibras de alto desempenho em 2025, impulsionada pela implantação de energia renovável da China e pelos cronogramas agressivos de eletrificação de veículos. O Plano Quinquenal de Pequim apoia mais de 100 GW/ano de adições de energia eólica offshore, dobrando o uso de fibras em pás de grande diâmetro. Os produtores domésticos quebraram o monopólio ocidental no carbono de classe T1000, permitindo que os fabricantes de equipamentos originais locais atendam às especificações de defesa e aeroespacial para caças avançados. Toray e Teijin do Japão continuam a comandar nichos premium, enquanto a Coreia do Sul canaliza PPS e fibra de vidro para carcaças de baterias e substratos eletrônicos.

A América do Norte, apoiada pela Lei de Redução da Inflação e pelas políticas de Compre Americano, está priorizando a produção doméstica de fibra de carbono. Novas linhas no Estado de Washington, Alabama e Quebec adicionarão mais de 15.000 t/a até 2027, mitigando a dependência de precursores asiáticos e alinhando-se com os objetivos de segurança nacional para programas de caças e lançadores espaciais. A crescente capacidade de montagem de veículos elétricos do México está atraindo importações de aramida e vidro ao sul da fronteira, levando os conversores regionais a se co-localizarem próximos aos centros de montagem final.

A evolução do mercado europeu enfatiza a sustentabilidade e os princípios da economia circular, com estruturas regulatórias que favorecem cada vez mais soluções de fibras de base biológica e recicláveis em detrimento de materiais convencionais. O setor de energia eólica da região impulsiona uma demanda significativa de fibra de carbono, enquanto as aplicações automotivas se concentram em soluções leves que apoiam as metas de redução de emissões. As montadoras alemãs validam arquiteturas de carbono termoplástico que permitem refusão mais fácil, enquanto os desenvolvedores de energia nórdicos testam matrizes de epóxi de base biológica em protótipos offshore. O crescimento regional fica atrás do ritmo da Ásia, mas comanda preços médios de venda mais altos devido a rigorosos padrões de qualidade e ambientais.

A demanda emergente na América do Sul e no Oriente Médio permanece oportunista, vinculada a megaprojetos de infraestrutura e energia renovável, mas temperada pela volatilidade cambial e escassez de mão de obra qualificada.

Cenário Competitivo

Aproximadamente 20 players globais controlam 70% da capacidade instalada de fiação e conversão, conferindo ao mercado de fibras de alto desempenho um perfil moderadamente concentrado. Titulares de primeiro nível como Toray Industries Inc., Mitsubishi Chemical Group e Teijin Ltd. alavancam cadeias de suprimentos de precursores de PAN ou PPTA totalmente integradas até o rolo de pré-impregnado para garantir vantagens de custo e qualidade sobre os concorrentes de nível médio. A diferenciação competitiva gira cada vez mais em torno de métricas de sustentabilidade. A reciclagem de aramida em circuito fechado da Teijin Ltd. recupera mais de 85% da resistência à tração da fibra, permitindo a integração em novos cabos de telecomunicações sem sacrifício de desempenho. Os produtores europeus estão testando rotas de epóxi de base biológica, enquanto startups norte-americanas exploram misturas de carbono-lignina.

Líderes do Setor de Fibras de Alto Desempenho

Toray Industries Inc.

Teijin Ltd.

Mitsubishi Chemical Group

Owens Corning

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: Em janeiro de 2024, a SGL Carbon revelou sua consideração de múltiplas vias estratégicas para sua Unidade de Negócios de Fibras de Carbono (CF). Entre essas opções está o potencial de desinvestimento parcial ou total. Notavelmente, as vendas de CF, que representaram 21,9% das vendas consolidadas da SGL Carbon, geraram aproximadamente EUR 179,6 milhões em vendas nos primeiros nove meses de 2023. Operando em sete locais na Europa e na América do Norte, a unidade de negócios de Fibras de Carbono produz fibras têxteis, acrílicas e de carbono, além de materiais compósitos.

- Janeiro de 2024: Em janeiro de 2024, a DuPont firmou parceria com a Point Blank Enterprises (PBE), um player global em soluções de proteção para o mercado militar e de aplicação da lei, para fornecer coletes à prova de balas elaborados com fibra de aramida Kevlar EXO a departamentos estaduais e locais de aplicação da lei da América do Norte. O Kevlar EXO confere aos coletes à prova de balas uma combinação de design leve, flexibilidade e proteção robusta.

Escopo do Relatório Global do Mercado de Fibras de Alto Desempenho

O relatório global do mercado de fibras de alto desempenho inclui:

| Fibra de Carbono | Materiais Compósitos | Polímero Reforçado com Fibra de Carbono (CFRP) |

| Carbono-Carbono Reforçado (RCC) | ||

| Têxteis | ||

| Microeletrodos | ||

| Catálise | ||

| Fibra de Aramida | Meta-Aramida | |

| Para-Aramida | ||

| Fibra de Vidro | ||

| Sulfeto de Polifenileno (PPS) | ||

| Outros Tipos (Polietileno de Ultralto Peso Molecular (UHMWPE), Polibenzimidazol (PBI), Poli(p-fenileno-2,6-benzobisoxazol) (PBO), Carboneto de Silício (SiC), Basalto) |

| Aeroespacial e Defesa |

| Automotivo |

| Artigos Esportivos |

| Energia Alternativa |

| Eletrônicos e Telecomunicações |

| Construção e Infraestrutura |

| Outros Setores de Usuário Final (Saúde e Dispositivos Médicos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Fibra de Carbono | Materiais Compósitos | Polímero Reforçado com Fibra de Carbono (CFRP) |

| Carbono-Carbono Reforçado (RCC) | |||

| Têxteis | |||

| Microeletrodos | |||

| Catálise | |||

| Fibra de Aramida | Meta-Aramida | ||

| Para-Aramida | |||

| Fibra de Vidro | |||

| Sulfeto de Polifenileno (PPS) | |||

| Outros Tipos (Polietileno de Ultralto Peso Molecular (UHMWPE), Polibenzimidazol (PBI), Poli(p-fenileno-2,6-benzobisoxazol) (PBO), Carboneto de Silício (SiC), Basalto) | |||

| Por Setor de Usuário Final | Aeroespacial e Defesa | ||

| Automotivo | |||

| Artigos Esportivos | |||

| Energia Alternativa | |||

| Eletrônicos e Telecomunicações | |||

| Construção e Infraestrutura | |||

| Outros Setores de Usuário Final (Saúde e Dispositivos Médicos, etc.) | |||

| Por Geografia | Ásia-Pacífico | China | |

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Países da ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fibras de alto desempenho?

O tamanho do mercado de fibras de alto desempenho é avaliado em USD 19,35 bilhões em 2026 e tem projeção de atingir USD 28,43 bilhões até 2031, crescendo a um CAGR de 8,01%.

Qual tipo de fibra detém a maior participação?

A fibra de carbono lidera com 42,35% da participação no mercado de fibras de alto desempenho em 2025, sustentada pela expansão das aplicações em pás de turbinas eólicas e sistemas de armazenamento de hidrogênio.

Qual setor de usuário final está se expandindo mais rapidamente?

A energia alternativa é o segmento de usuário final de crescimento mais rápido, avançando a um CAGR de 8,61% à medida que projetos de energia eólica e hidrogênio verde escalam globalmente.

Por que a Ásia-Pacífico é o mercado regional dominante?

A Ásia-Pacífico detém 40,10% da receita global devido a cadeias de suprimentos integradas, à expansão de energia renovável da China e à expertise em materiais avançados do Japão.

Qual é o maior desafio da cadeia de suprimentos enfrentado pelos produtores?

A volatilidade no fornecimento de precursor de poliacrilonitrila e a infraestrutura de reciclagem limitada são os principais gargalos, reduzindo coletivamente o CAGR previsto em quase 2%.

Página atualizada pela última vez em: