Tamanho e Participação do Mercado de Polímero Reforçado com Fibra de Vidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 74.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

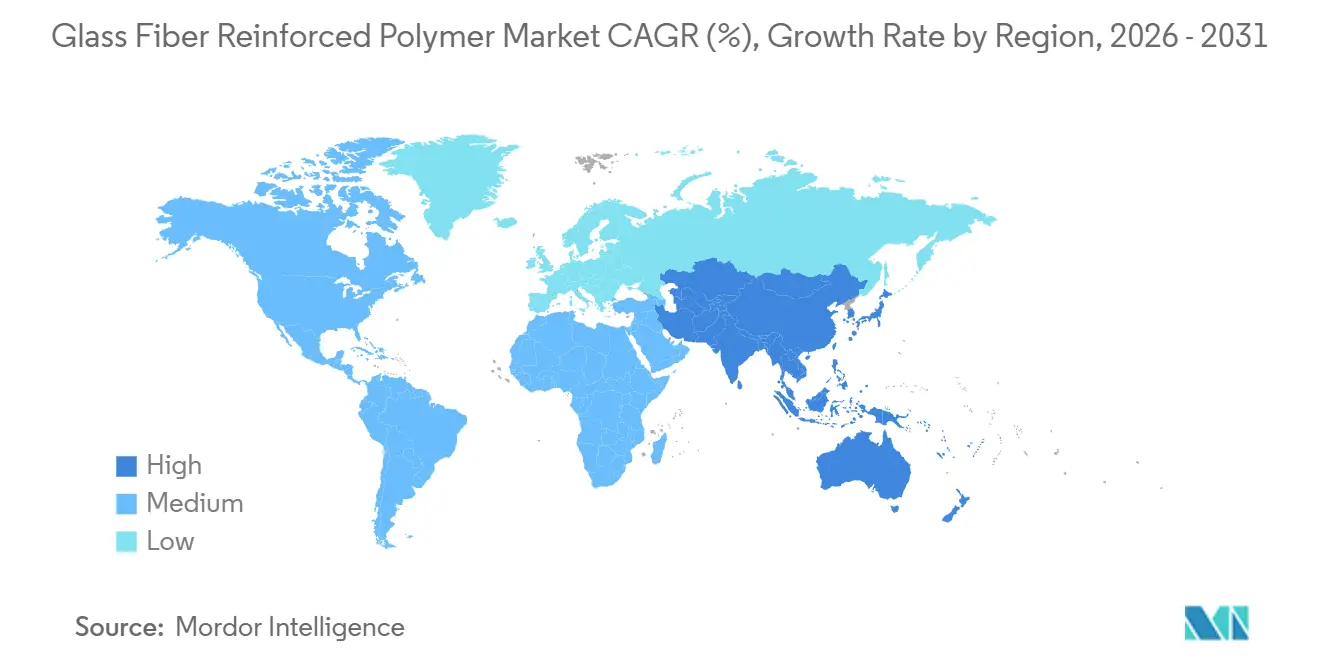

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

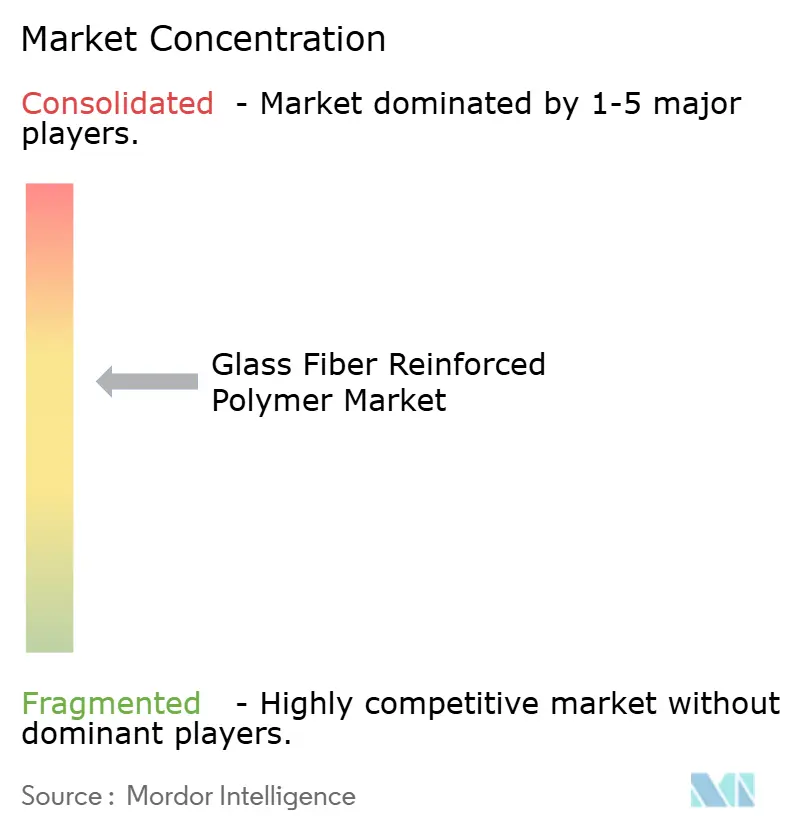

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Polímero Reforçado com Fibra de Vidro pela Mordor Intelligence

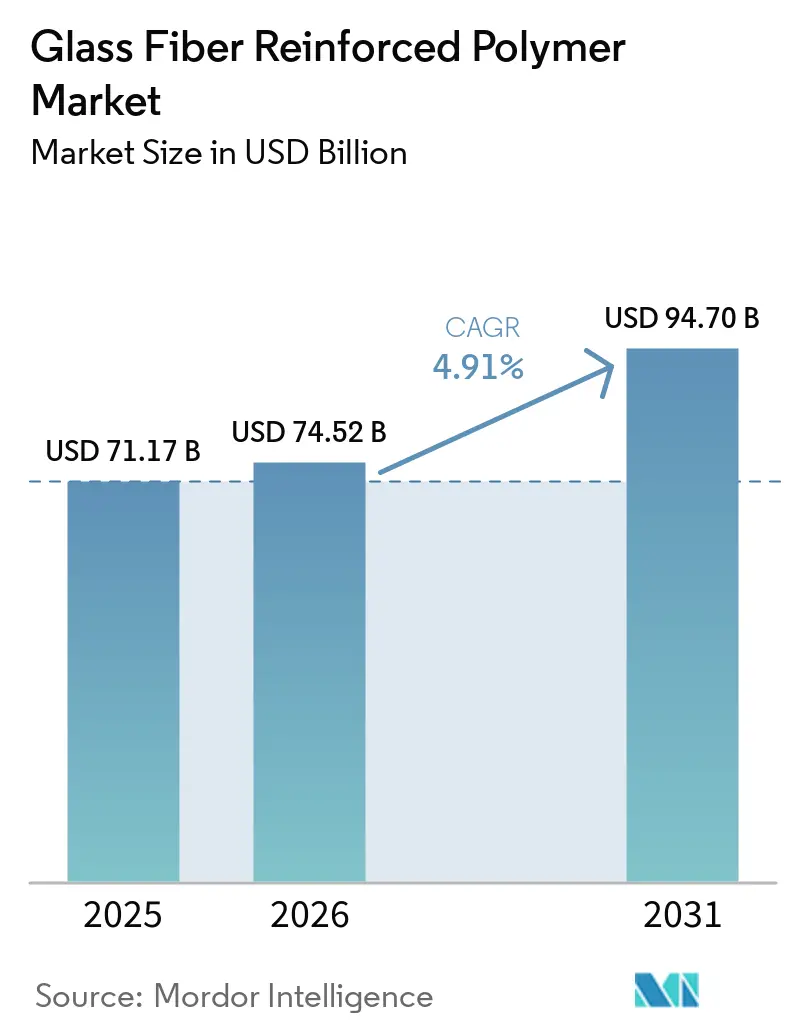

O tamanho do Mercado de Polímero Reforçado com Fibra de Vidro deve crescer de USD 71,17 bilhões em 2025 para USD 74,52 bilhões em 2026 e está previsto para atingir USD 94,70 bilhões até 2031, a um CAGR de 4,91% no período 2026-2031. A demanda robusta decorre da eletrificação automotiva, das adições de capacidade de energia eólica offshore e da infraestrutura de hidrogênio, todos os quais favorecem compósitos que oferecem relações resistência-peso superiores em comparação com metais. A resina de poliéster preserva a liderança de custo em construção e infraestrutura de alto volume, enquanto o epóxi ganha participação em aplicações aeroespaciais e de vasos de pressão a 700 bar que recompensam a resistência à fadiga. A deflação do preço da fibra de carbono e regras mais rígidas de saúde ocupacional comprimem as margens, de modo que os produtores estão automatizando linhas de moldagem e integrando operações a jusante para capturar mais valor.

Principais Conclusões do Relatório

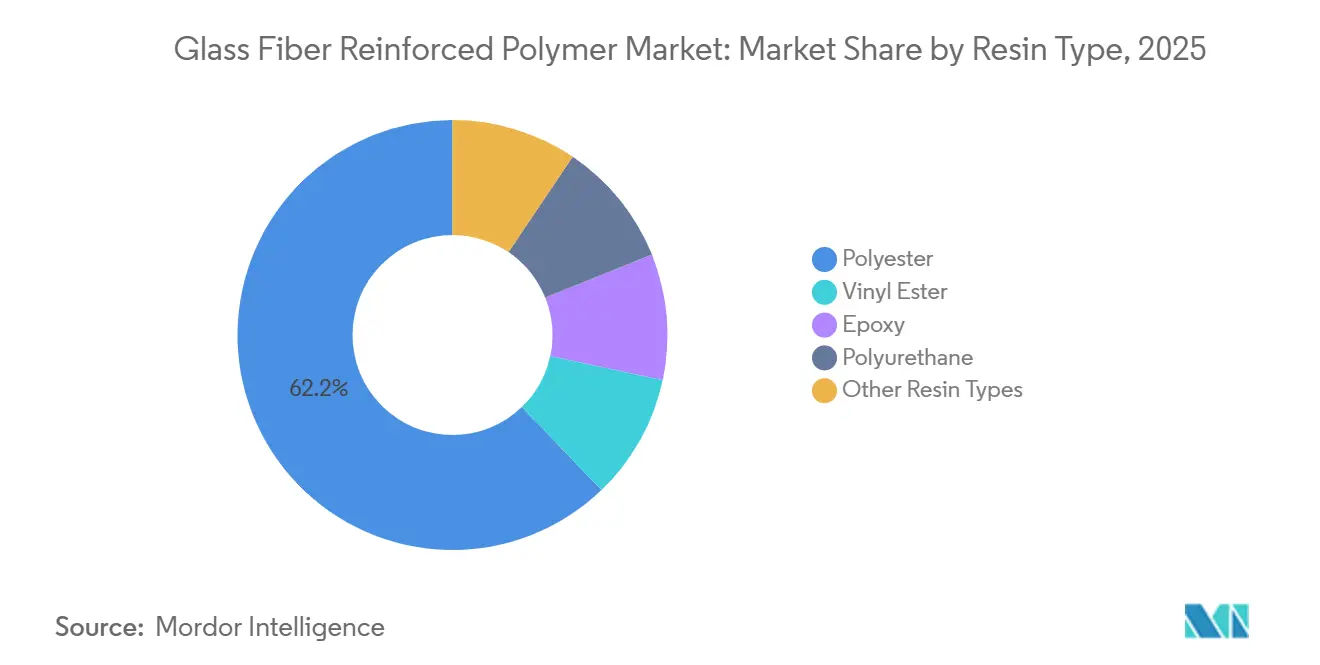

- Por tipo de resina, o poliéster detinha 62,19% da participação no tamanho do mercado de polímero reforçado com fibra de vidro em 2025; o epóxi está projetado para crescer mais rapidamente, a um CAGR de 5,08% de 2026 a 2031.

- Por processo, a moldagem por compressão representou 31,05% do tamanho do mercado de polímero reforçado com fibra de vidro em 2025; a moldagem por injeção está se expandindo a um CAGR de 4,97% até 2031.

- Por forma de fibra, os rovings representaram 41,08% do tamanho do mercado de polímero reforçado com fibra de vidro em 2025, enquanto os mantas de filamento contínuo registrarão o CAGR mais rápido de 5,12% até 2031.

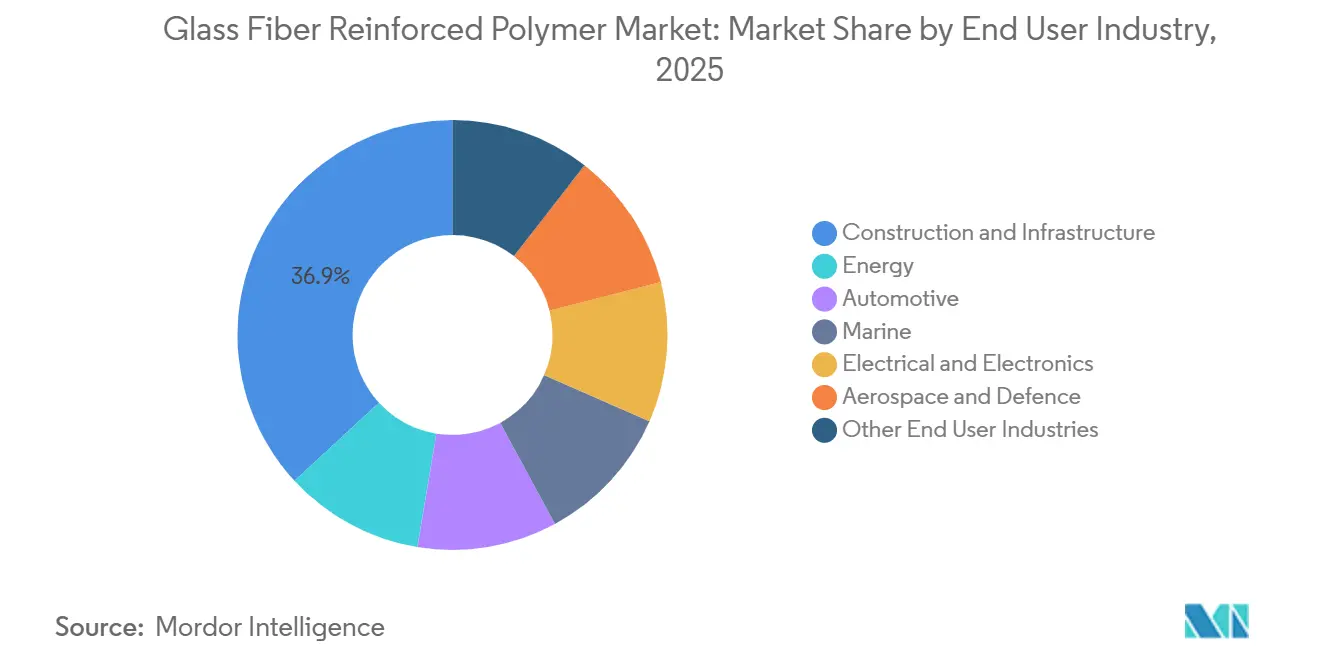

- Por setor do usuário final, construção e infraestrutura lideraram com 36,86% da participação no mercado de polímero reforçado com fibra de vidro em 2025, enquanto a energia eólica está prevista para se expandir a um CAGR de 5,22% até 2031.

- Por geografia, a Ásia-Pacífico capturou 48,97% da participação no mercado de polímero reforçado com fibra de vidro em 2025 e permanecerá a região de crescimento mais rápido, a um CAGR de 4,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Polímero Reforçado com Fibra de Vidro*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda do setor automotivo | +1.2% | Global, com concentração na China, Alemanha e Estados Unidos | Médio prazo (2-4 anos) |

| Expansão do uso na fabricação de pás de turbinas eólicas | +1.5% | Núcleo da Ásia-Pacífico, América do Norte, instalações offshore na Europa | Longo prazo (≥ 4 anos) |

| Crescimento das iniciativas de redução de peso no setor aeroespacial | +0.8% | América do Norte e Europa, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Aumento na produção de vasos de pressão para armazenamento de hidrogênio | +0.6% | Europa, Japão, Coreia do Sul, Califórnia | Longo prazo (≥ 4 anos) |

| Reabilitação de oleodutos e gasodutos offshore envelhecidos | +0.5% | Costa do Golfo da América do Norte, Mar do Norte, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Setor Automotivo

Os programas de veículos elétricos a bateria estão totalmente focados na redução de peso, com cada quilograma sendo relevante. Os participantes do mercado de polímero reforçado com fibra de vidro estão fornecendo componentes como proteções de carroceria inferior, carcaças de bateria e estruturas de assento, possibilitando maior autonomia para cada quilograma economizado. As montadoras europeias escolheram compósitos termoplásticos de manta de vidro para novas plataformas de veículos elétricos a bateria, um aumento significativo em relação à proporção de 2023. Peças fabricadas com polímero reforçado com fibra de vidro moldado por injeção estão agora substituindo o aço estampado em painéis de portas e portas traseiras, resultando em redução no tempo de montagem. Os fornecedores de primeiro nível estão colocalizando células de infusão de resina adjacentes às linhas de montagem final, uma medida estratégica que beneficia os produtores locais de fibra. Em resposta às regulamentações de carga por eixo, os fabricantes chineses de caminhões adotaram caixas de carga em PRFV, resultando em um impressionante aumento anual de volume.

Expansão do Uso na Fabricação de Pás de Turbinas Eólicas

Em 2025, a adição de capacidade offshore impulsionará uma demanda incremental por fibra de vidro, pois pás com comprimento superior a 100 m requerem quantidades significativas de fibra de vidro por MW. A adoção da moldagem por transferência de resina assistida a vácuo está aprimorando a fração volumétrica de fibra, com preferência por mantas de filamento contínuo em detrimento de rovings tecidos. À medida que os proprietários visam vidas úteis de 30 anos, a penetração do epóxi em pás offshore aumentou em 2025. Graças aos créditos fiscais de produção dos Estados Unidos, plantas de fabricação de pás foram estabelecidas no Texas e em Nova Jersey. Além disso, com os mandatos de reciclagem de pás da União Europeia previstos para entrar em vigor em 2025, há um foco intensificado em pesquisa e desenvolvimento de híbridos de epóxi termoplástico, potencialmente desafiando a vantagem de custo do poliéster.

Aumento na Produção de Vasos de Pressão para Armazenamento de Hidrogênio

Os tanques Tipo IV utilizam revestimentos poliméricos reforçados com envoltórios de fibra de carbono e fibra de vidro, com a fibra de vidro contribuindo para a resistência circunferencial[1]SAE International, "Normas de Armazenamento de Hidrogênio," sae.org. A produção global de Veículos Elétricos a Célula de Combustível (VECC) requer fibra de vidro. A rede de energia da Califórnia se expandiu com a adição de armazenamento de hidrogênio, com cada MWh incorporando fibra de vidro. Os fabricantes de tanques estão cada vez mais integrando operações a montante para garantir graus de fibra E de alta resistência superiores a 3.400 MPa de resistência à tração.

Reabilitação de Oleodutos e Gasodutos Offshore Envelhecidos

Os operadores incorrem em perdas anuais por corrosão. No entanto, com a instalação de revestimentos de PRFV, a vida útil dos dutos pode ser estendida em 20 a 25 anos. Em 2025, empresas realizaram a reabilitação de linhas no Golfo do México, um número que dobrou desde 2023. Enquanto o éster de vinila é eficaz na resistência ao sulfeto de hidrogênio, as diretrizes de verificação de integridade quinquenal da IMO aumentam ainda mais o apelo da modernização.

Análise de Impacto das Restrições do Mercado de Polímero Reforçado com Fibra de Vidro*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação | -0.4% | Global, agudo em regiões de alto custo de mão de obra (América do Norte, Europa Ocidental) | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos de alto desempenho | -0.3% | Segmentos automotivos premium e aeroespaciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de saúde ocupacional sobre poeira de fibra de vidro | -0.2% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação

Em 2025, os preços do gás na Europa levaram a uma inflação nos custos de produção para fornos de fusão de vidro. Embora a laminação manual apresente uma taxa de produção inferior à da moldagem por compressão automatizada, a adoção de uma célula robótica de seis eixos representa um desafio para as pequenas e médias empresas. Além disso, a volatilidade do monômero de estireno comprime ainda mais as margens do poliéster.

Disponibilidade de Substitutos de Alto Desempenho

Em 2025, os preços da fibra de carbono de módulo padrão caíram, tornando-a apenas algumas vezes mais cara do que a fibra E. Essa mudança de preço permitiu que a fibra de carbono capturasse uma parcela significativa do volume de compósitos. Em uma medida estratégica, a VW lançou revestimentos de porta em fibra de linho em seus veículos elétricos a bateria da série ID, redirecionando com sucesso a demanda para longe do vidro tradicional. Enquanto isso, a capacidade de fibra de basalto aumentou em 2025, registrando uma robusta taxa de crescimento anual e, no processo, começou a corroer a participação de mercado tradicionalmente detida por aplicações de concreto rico em álcalis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Polímero Reforçado com Fibra de Vidro

Por Tipo de Resina:

O Epóxi Avança em Nichos de Alto ValorO poliéster manteve 62,19% da participação no mercado de polímero reforçado com fibra de vidro em 2025, pois sua menor temperatura de cura e custo de matéria-prima são adequados para infraestrutura de alto volume. O epóxi capturou nichos de rápido crescimento em aeroespacial, pás eólicas e tanques de hidrogênio, expandindo-se a um CAGR de 5,08%. O éster de vinila garantiu uma participação em reparos de dutos resistentes a produtos químicos, enquanto o poliuretano está registrando crescimento em interiores automotivos que exigem ciclos de cura curtos. Resinas especiais como o PEEK, conhecidas por manter a integridade mecânica em altas temperaturas, são fundamentais para dutos de aeronaves.

À medida que os pedidos de vasos Tipo IV aumentam, a crescente demanda por epóxi está impulsionando o mercado de Polímero Reforçado com Fibra de Vidro, especialmente nos segmentos de alto desempenho. Simultaneamente, o Poliéster está protegendo seus volumes de commodities aproveitando células de moldagem automatizadas, reduzindo significativamente o tempo de mão de obra por peça. Os fornecedores estão diversificando seus portfólios, permitindo que os clientes avaliem os custos iniciais em relação a fatores como vida útil à fadiga, resistência à corrosão e requisitos de reciclabilidade.

Por Processo:

A Moldagem por Injeção Automatiza a ComplexidadeEm 2025, a moldagem por compressão capturou 31,05% da participação no volume de mercado, pois o SMC atingiu metas térmicas e mecânicas sob o capô em ciclos de apenas 2 a 3 minutos. A moldagem por injeção, avançando a um CAGR de 4,97%, penetra em carcaças eletrônicas de paredes finas. Embora a laminação manual continue a atender a protótipos náuticos, está gradualmente perdendo terreno à medida que os setores automotivo e eólico migram para métodos automatizados.

O mercado de polímeros reforçados com fibra de vidro, particularmente na moldagem por injeção, se beneficia da redução dos tempos de ciclo e da manutenção dos níveis de refugo em patamares mínimos em linhas seis sigma. Os processos contínuos, como a pultrusão e o enrolamento filamentar, detêm uma participação de mercado notável, impulsionados pela demanda de concessionárias de energia, eixos de transmissão e vasos de pressão por seções transversais constantes e rendimento de material superior a 95%.

Por Forma de Fibra:

A Manta de Filamento Contínuo AvançaEm 2025, os rovings representaram 41,08% da demanda por peças enroladas por filamento e pultrudadas. Enquanto isso, a manta de fios cortados capturou uma participação notável do mercado em aplicações de laminação manual e SMC. A manta de filamento contínuo (MFC) está crescendo a um CAGR de 5,12%, à medida que revestimentos de pás eólicas e painéis automotivos migram para a infusão a vácuo, aumentando o tamanho do mercado de polímero reforçado com fibra de vidro para linhas de MFC. Os tecidos costurados biaxiais e triaxiais, com maior resistência do que os rovings tecidos, estão conquistando um nicho para os tecelões em cascos de super-iates e painéis aeroespaciais.

A tecnologia de roving direto não apenas reduz custos, mas também acelera os prazos de entrega de misturas personalizadas. Essa vantagem permite que os principais participantes protejam suas margens enquanto acomodam pedidos menores. Como resultado, o foco da vantagem competitiva deslocou-se da mera tonelagem de fornos para a agilidade da engenharia têxtil.

Por Setor do Usuário Final:

A Energia Eólica Supera os Setores TradicionaisA construção e a infraestrutura dominaram com 36,86% do volume, pois barras de reforço e decks de pontes livres de corrosão reduzem a manutenção ao longo da vida útil em cinco vezes. O setor automotivo, impulsionado pela adoção de proteções de carroceria inferior em veículos elétricos a bateria, representou uma parcela significativa do mercado. A energia eólica, embora menor, é a de crescimento mais rápido, a um CAGR de 5,22%, expandindo-se de forma constante e utilizando uma quantidade adicional de fibra de vidro para cada pá de 100 metros. O setor aeroespacial e de defesa, detendo uma participação de mercado notável, comanda preços premium, resultando em um aumento desproporcional no tamanho do mercado de polímero reforçado com fibra de vidro em relação à tonelagem.

Saúde, bens de consumo e eletrônicos juntos compreendem uma participação modesta, mas crescente, à medida que a fabricação aditiva padroniza dispositivos específicos para pacientes e carcaças de bagagem inteligente. O portfólio se reequilibra em direção a aplicações onde a vida útil à fadiga e a liberdade de design justificam os prêmios de material.

Análise Geográfica

Mercado de Polímero Reforçado com Fibra de Vidro na APAC

A Ásia-Pacífico forneceu 48,97% do volume de 2025 e crescerá a um CAGR de 4,99%. Esse avanço é amplamente atribuído à impressionante produção da China em pás de turbinas eólicas e às melhorias da Índia em rodovias com barras de reforço de PRFV. Notavelmente, as empresas chinesas dominam o cenário com capacidade substancial, constituindo uma parcela significativa do total global. Enquanto isso, o Japão está incorporando o PRFV em seus jatos regionais, e a Coreia do Sul está utilizando isolamento de epóxi com fibra de vidro em seus navios transportadores de GNL, garantindo conformidade com os padrões térmicos da IMO para 2025.

Mercado de Polímero Reforçado com Fibra de Vidro na América do Norte

A América do Norte se beneficiou dos incentivos americanos para energia eólica offshore, gerando um aumento notável na demanda por fibra em 2025. No Canadá, os dutos de areias betuminosas revestidos com PRFV deverão ter uma vida útil duplicada. Simultaneamente, o setor automotivo do México, particularmente em Guanajuato, registrou um aumento nas exportações de Nível 1, impulsionado por invólucros de baterias moldados.

Mercado de Polímero Reforçado com Fibra de Vidro na EMEA e América do Sul

A Europa foi liderada por uma base de energia eólica offshore que utilizou quantidades significativas de fibra[2]WindEurope, "Estatísticas Europeias de Energia Eólica Offshore 2025," windeurope.org. A Alemanha integrou o PRFV em uma parcela considerável de suas plataformas de veículos elétricos a bateria de 2025, enquanto o Reino Unido estabeleceu um precedente ao tornar obrigatório o uso de barras de reforço compostas em pontes costeiras que excedam um valor específico. A América do Sul e a região do Oriente Médio e África responderam coletivamente por uma parcela notável, impulsionadas pelos projetos eólicos Serra Branca do Brasil e pelos ambiciosos corredores de hidrogênio da Arábia Saudita.

Cenário Competitivo

O mercado de polímero reforçado com fibra de vidro é moderadamente consolidado. Nichos de espaço em branco estão emergindo no setor, como eixos de transmissão náuticos que reduzem a massa rotacional e dutos de hidrogênio que utilizam revestimentos para minimizar as perdas por permeação. As empresas estão capturando uma parcela do mercado de têxteis técnicos ao personalizar tecidos biaxiais em lotes menores do que os grandes incumbentes tipicamente aceitam. Além disso, células de moldagem por injeção seis sigma, equipadas com controle de viscosidade, conseguiram reduzir as taxas de refugo, reduzindo efetivamente pela metade o tempo necessário para a qualificação de peças.

Líderes do Setor de Polímero Reforçado com Fibra de Vidro

-

Owens Corning

-

China Jushi Co. Ltd

-

Chongqing Polycomp International Corp. (CPIC)

-

Johns Manville

-

Nippon Electric Glass Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Polímero Reforçado com Fibra de Vidro Abordadas neste Relatório

- Advanced Composites Inc.

- BASF

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp. (CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group

Desenvolvimentos Recentes do Setor no Mercado de Polímero Reforçado com Fibra de Vidro

- Novembro de 2024: A Owens Corning planeja investir em uma nova linha de isolamento de fibra de vidro no Kansas, com início das operações previsto para 2027, enquanto avalia alternativas estratégicas para seu negócio global de reforços de vidro. Espera-se que essa medida influencie o mercado de polímero reforçado com fibra de vidro, impulsionando a inovação e expandindo as ofertas de produtos.

- Março de 2024: Na CHINAPLAS 2024, a BASF e a Jiangsu Worldlight New Material Co., Ltd apresentaram uma nova estrutura de módulo fotovoltaico de poliuretano. Essa estrutura inovadora, fabricada com poliuretanos reforçados com fibra de vidro, apresenta uma impressionante redução de 85% na pegada de carbono em comparação com as estruturas de alumínio tradicionais.

Mercado de Polímero Reforçado com Fibra de Vidro Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de polímeros reforçados com fibra de vidro como todos os artigos compósitos virgens em que fibras de vidro contínuas ou picadas são misturadas com resinas termoendurecíveis ou termoplásticas e expedidas sob a forma de peças moldadas, painéis, tubagens, chapas, perfis e varões de reforço para compradores dos setores automóvel, energia, náutico, construção e eletrónica. De acordo com a Mordor Intelligence, apenas os volumes produzidos em fábrica que circulam através de cadeias de abastecimento organizadas são contabilizados.

Exclusões do Âmbito: Laminados híbridos, sucata de GFRP reciclada e kits de reparação para o mercado de reposição estão fora do nosso âmbito.

Visão Geral da Segmentação

-

Por Tipo de Resina

- Poliéster

- Éster de Vinila

- Epóxi

- Poliuretano

- Outros Tipos de Resina (Resina PEEK, Resina Fenólica, etc.)

-

Por Processo

- Processo Manual

-

Moldagem por Compressão

- Processo de Moldagem de Composto em Folha

- Processo de Termoplástico em Manta de Vidro

- Processo Contínuo

- Moldagem por Injeção

-

Por Forma de Fibra

- Rovings

- Mantas de Fios Cortados

- Mantas de Filamento Contínuo

- Rovings/Tecidos Tecidos

-

Por Setor do Usuário Final

- Energia

- Automotivo

- Náutico

- Construção e Infraestrutura

- Elétrico e Eletrônico

- Aeroespacial e Defesa

- Outros Setores do Usuário Final (Saúde, Bens de Consumo)

-

Por Geografia

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fabricantes asiáticos e norte-americanos, formuladores de resinas, engenheiros civis e compradores de parques eólicos. As suas perspetivas sobre preços médios de venda, desperdício na instalação e alterações na composição de resinas colmataram as lacunas deixadas pelo trabalho secundário e fundamentaram os pressupostos do modelo.

Pesquisa Documental

Começámos com conjuntos de dados públicos credíveis que mapeiam a produção e o comércio reais. As tabelas eólicas da International Energy Agency, os códigos UN Comtrade 7019 e 3926, os dados de produção de compósitos do Eurostat, os inquéritos de fibra de vidro do USGS e os anuários da Japan Glass Fiber Association forneceram tonelagens de base e padrões de fluxo. Os registos de empresas obtidos através do Dow Jones Factiva e as curvas de custos do D&B Hoovers associaram peso a valor, enquanto as patentes da Questel acompanharam as alterações nas formulações de resinas. Estas fontes são ilustrativas; muitas outras contribuíram para a validação.

Dimensionamento de Mercado e Previsão

Iniciamos com uma reconstrução descendente (top-down). A produção regional de fibra de vidro é ajustada para exportações, sucata e rácios de resina, sendo depois alocada a utilizações finais através de curvas de penetração confirmadas em entrevistas. Verificações ascendentes (bottom-up) direcionadas, consolidações de receitas de fornecedores e pares de preço-volume amostrados refinam os totais. Os principais fatores modelados incluem adições anuais de turbinas eólicas, inícios de construção habitacional, montagem de veículos de passageiros, spreads resina-fibra e despesas em estímulos de infraestrutura. As previsões combinam regressão multivariada com suavização ARIMA; as divisões em falta são interpoladas com médias ponderadas do setor validadas por especialistas.

Ciclo de Validação de Dados e Atualização

Cada execução passa por controlos de variância e revisão por pares antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por alterações tarifárias ou grandes adições de capacidade. Uma revisão final por parte do analista imediatamente antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Polímeros Reforçados com Fibra de Vidro da Mordor é Fiável

Reconhecemos que as estimativas de GFRP publicadas raramente se alinham porque as empresas escolhem diferentes conjuntos de produtos, tabelas de preços e ritmos de atualização.

Os valores divergem quando os estudos excluem as classes termoplásticas, tratam o frete como valor ou ignoram a reconciliação aduaneira. Ao combinar um âmbito claro com modelação de dupla perspetiva e atualização anual, evitamos essas armadilhas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 71,17 mil M USD (2025) | Mordor Intelligence | - |

| 64,5 mil M USD (2025) | Global Consultancy A | Tubagens excluídas, preço global único |

| 50,72 mil M USD (2024) | Industry Database B | Termoplásticos omitidos, dados aduaneiros limitados |

| 39,8 mil M USD (2024) | Trade Journal C | Foco exclusivo na construção e nos transportes |

Estes contrastes demonstram que o nosso âmbito transparente, as verificações cruzadas equilibradas e as atualizações atempadas proporcionam aos decisores uma linha de base fiável que pode ser rastreada até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de polímero reforçado com fibra de vidro em 2026?

O consumo global é de USD 74,52 bilhões em 2026 e está projetado para atingir USD 94,70 bilhões até 2031, refletindo um CAGR de 4,91%.

Qual segmento está crescendo mais rapidamente?

As pás de energia eólica se expandirão a um CAGR de 5,22% à medida que a capacidade offshore se acelera.

Por que a resina epóxi está ganhando participação?

O epóxi oferece resistência superior à fadiga e baixa permeabilidade, tornando-o padrão para estruturas aeroespaciais e tanques de hidrogênio a 700 bar.

Qual região lidera o consumo?

A Ásia-Pacífico representou 48,97% do volume de 2025 e permanecerá dominante graças aos projetos eólicos chineses e às modernizações de infraestrutura indianas.

Página atualizada pela última vez em: