Tamanho e Participação do Mercado de Fertilizantes para Ração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

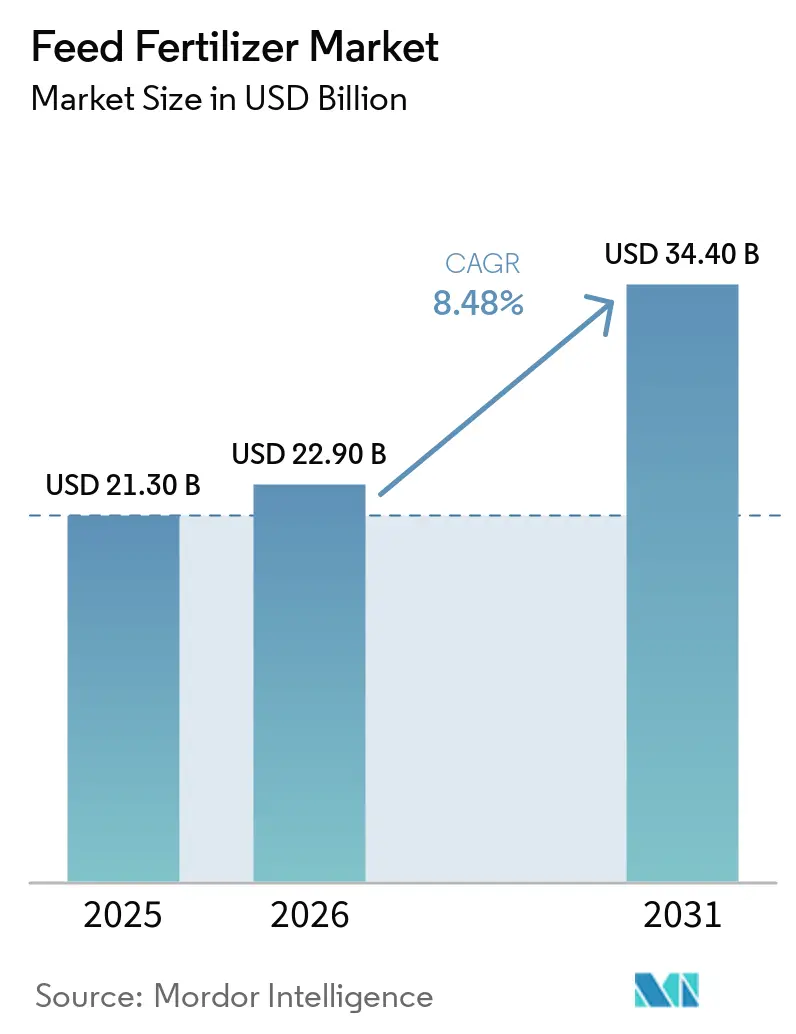

| Tamanho do Mercado (2026) | 22.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.48% CAGR |

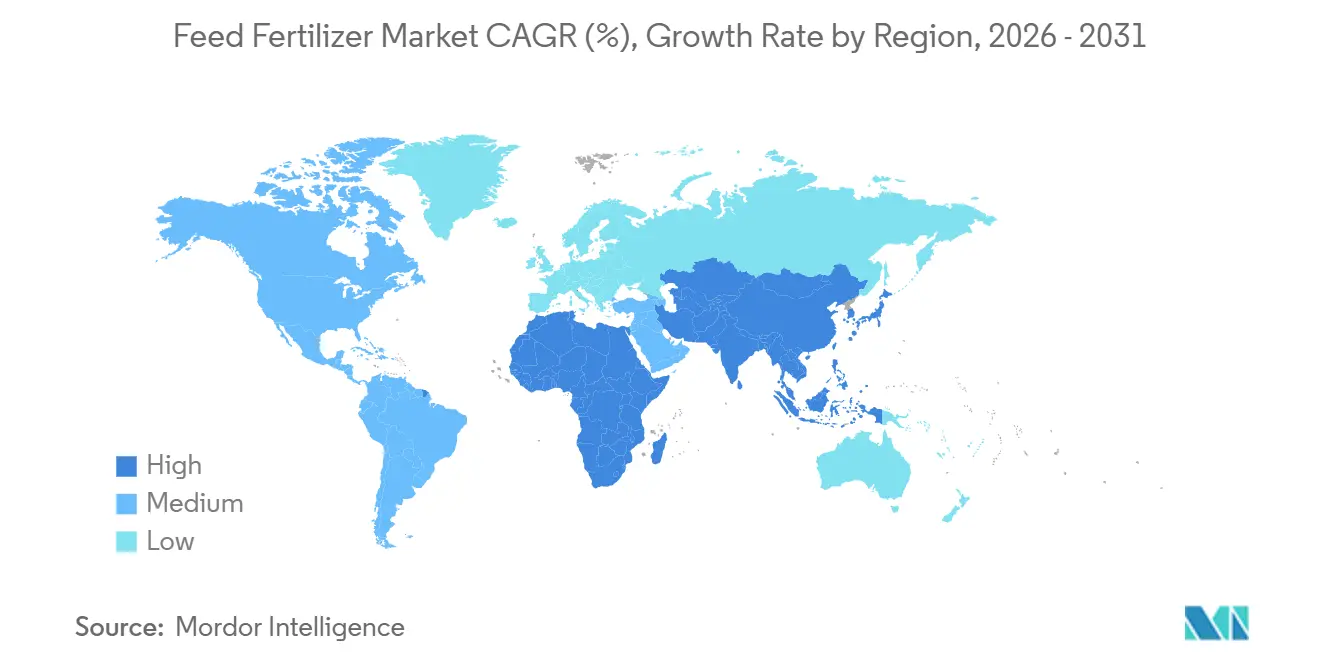

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

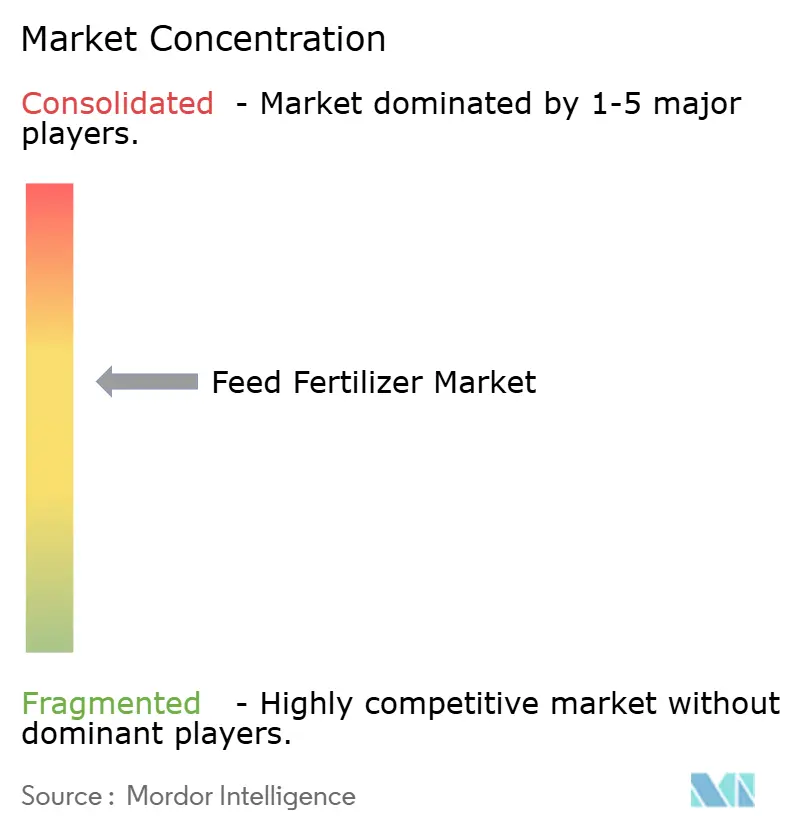

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes para Ração por Mordor Intelligence

O tamanho do mercado de fertilizantes para ração está projetado para expandir de USD 21,3 bilhões em 2025 e USD 22,9 bilhões em 2026 para USD 34,4 bilhões até 2031, registrando um CAGR de 8,48% durante 2026-2031. Os produtos nitrogenados permanecem como o maior contribuinte de receita, mas a adoção acelerada de formulações de base biológica e plataformas de dosagem de precisão está realinhando as vantagens competitivas. Fortes mandatos governamentais sobre produtividade pecuária sustentável, a rápida expansão da aquicultura e os emergentes incentivos de créditos de carbono sustentam uma demanda resiliente no médio prazo. Ao mesmo tempo, a maior volatilidade das matérias-primas e o endurecimento dos limites de resíduos impelem os produtores a avançar em nutrientes especializados, em vez de competir em volume indiferenciado. As mudanças no lado da oferta favorecem empresas verticalmente integradas que controlam mineração, manufatura e serviços de consultoria digital, protegendo as margens contra oscilações de commodities.

Principais Conclusões do Relatório

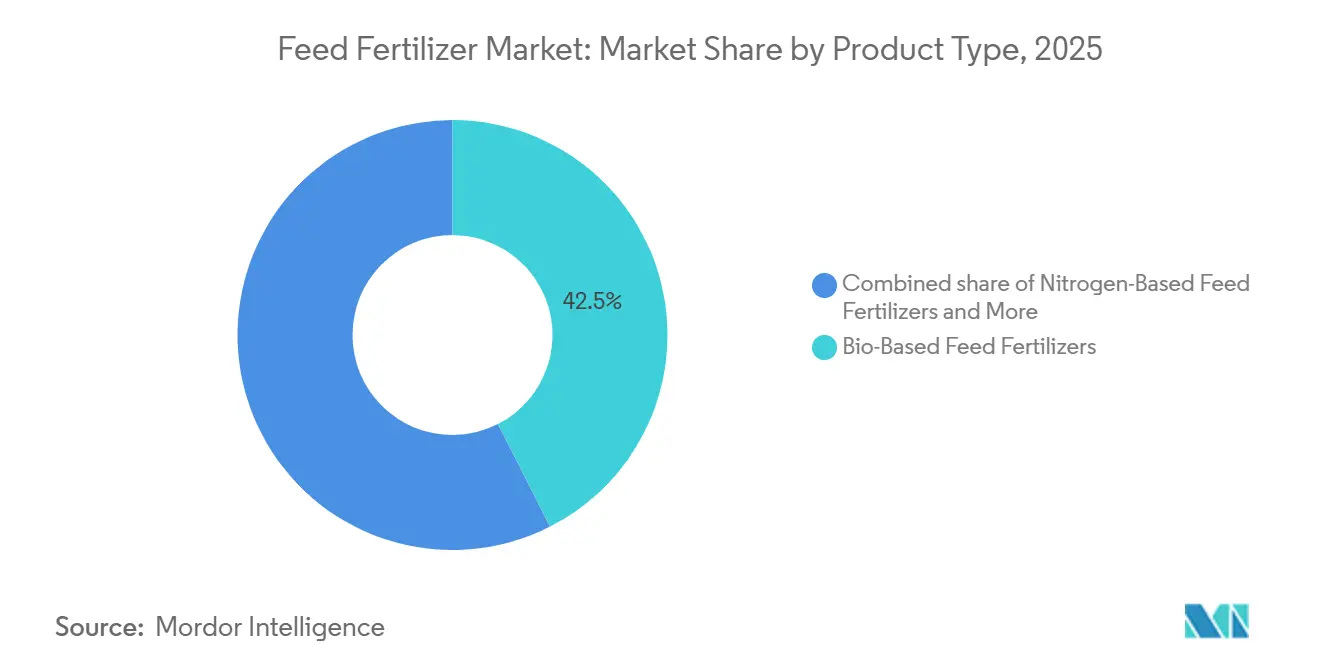

- Por tipo de produto, os fertilizantes para ração à base de nitrogênio capturaram a maior participação de 42,5% do mercado de fertilizantes para ração em 2025, enquanto os fertilizantes para ração de base biológica devem registrar o CAGR mais rápido de 12,7% durante 2026-2031.

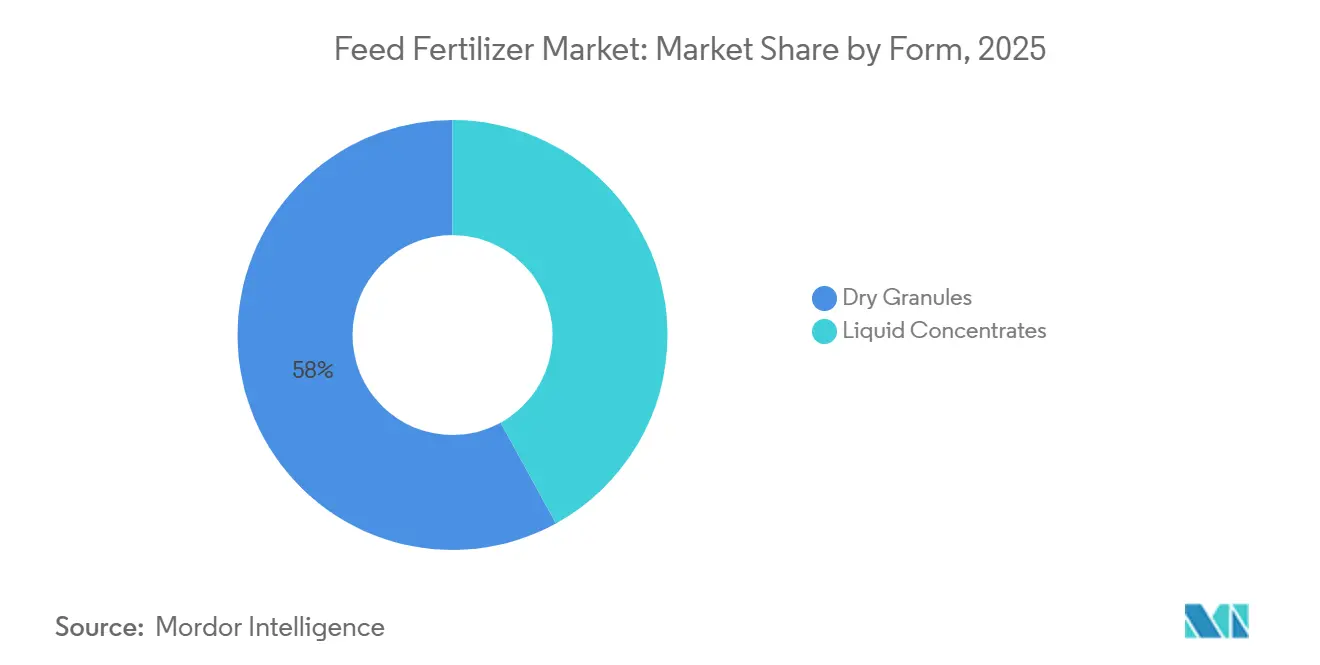

- Por forma, os grânulos secos detiveram a maior participação de 58% em 2025, enquanto os concentrados líquidos são o segmento de crescimento mais rápido, com um CAGR projetado de 11,9% durante 2026-2031.

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de 38,2% em 2025, e a África deve registrar o CAGR mais rápido de 9,4% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fertilizantes para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais sobre produtividade pecuária sustentável | +1.8% | Global, mais elevado na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por dietas ricas em proteínas em economias emergentes | +2.1% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| A expansão da aquicultura requer fertilizantes para ração solúveis em água | +1.5% | Ásia-Pacífico dominante, América do Sul secundária | Médio prazo (2-4 anos) |

| Adoção crescente da agricultura de precisão na pecuária | +1.2% | América do Norte e Europa são os primeiros adotantes, com absorção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Biofertilizantes à base de algas estão melhorando as taxas de conversão alimentar | +0.7% | Global, especialmente na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono de fertilizantes derivados de esterco | +0.9% | América do Norte e Europa lideram, e Japão e Austrália estão emergindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais sobre Produtividade Pecuária Sustentável

Em 2025, a Política Agrícola Comum da União Europeia introduziu regras obrigatórias de orçamentação de nutrientes, exigindo que as fazendas documentem o uso de fertilizantes em conformidade com os limites de solo[1]Fonte: Diretoria de Agricultura e Desenvolvimento Rural, "Reforma da Política Agrícola Comum 2025," Comissão Europeia, europa.eu . Da mesma forma, nos Estados Unidos e no Canadá, as medidas de conformidade vinculam a elegibilidade a subsídios a auditorias de nutrientes, incentivando a adoção de produtos com dosagem de precisão e rastreabilidade completa. Esses marcos regulatórios impulsionaram a inovação no setor agrícola, como evidenciado pelo lançamento da plataforma YaraPlus pela Yara International em 2025, que fornece recomendações em tempo real alinhadas aos requisitos regulatórios e cria novas oportunidades de receita baseadas em serviços. Complementando esses esforços globais, a Índia introduziu um programa de adubo orgânico fermentado no mesmo ano, subsidiando 50% dos custos de instalação para pequenos agricultores de laticínios. Em conjunto, essas iniciativas destacam uma mudança global em direção a práticas pecuárias sustentáveis, fomentando o aumento da demanda por agricultura de precisão e insumos orgânicos, ao mesmo tempo em que se alinham com objetivos ambientais e econômicos.

Crescente Demanda por Dietas Ricas em Proteínas em Economias Emergentes

As mudanças alimentares na região da Ásia-Pacífico em direção ao maior consumo de carne, peixe e ovos estão impulsionando o crescimento nos volumes de ração composta, impactando subsequentemente o mercado de fertilizantes para ração[2]Fonte: Departamento de Pesca e Aquicultura, "Produção Global de Aquicultura 2025," Organização das Nações Unidas para Alimentação e Agricultura, fao.org. Essa tendência é ainda apoiada pelo aumento da renda disponível em países como Indonésia, Bangladesh e Vietnã, que estão impulsionando a expansão das operações intensivas de cultivo de camarão, exigindo aplicações precisas de nitrogênio e fosfato. Embora as aves permaneçam dominantes, seu crescimento está se estabilizando em países exportadores maduros como a Tailândia, levando os investidores a redirecionar capital para cadeias de valor de peixe e camarão. Consequentemente, a crescente demanda por proteínas está direcionando o mercado para concentrados líquidos otimizados para sistemas de circuito fechado, marcando uma mudança em relação aos grânulos tradicionais de grande área e alinhando-se com as necessidades em evolução dessas economias emergentes.

Expansão da Aquicultura Exigindo Fertilizantes para Ração Solúveis em Água

Em 2025, o Conselho de Gestão da Aquicultura atualizou seu Padrão de Ração para a versão 1.2, enfatizando a rastreabilidade dos ingredientes e limites mais rígidos para o escoamento de nutrientes[3]Fonte: Conselho de Gestão da Aquicultura, "Padrão de Ração Versão 1.2," Conselho de Gestão da Aquicultura, asc-aqua.org. Essa mudança levou fazendas certificadas de camarão e salmão na Europa e na América do Norte a pagar prêmios por insumos que mitigam os riscos de eutrofização, impulsionando a demanda por fertilizantes solúveis em água. Os concentrados líquidos, favorecidos por sua compatibilidade com sistemas de aquicultura de recirculação, capturaram a maioria das vendas de ração para aquicultura. Simultaneamente, os limites de inclusão de fosfato da Agência de Alimentos e Medicamentos dos Estados Unidos para prevenir deformidades esqueléticas em peixes de criação levaram os formuladores a desenvolver misturas de eficiência aprimorada. Esses desenvolvimentos interconectados elevaram as barreiras de entrada para fornecedores de commodities, ao mesmo tempo em que recompensaram soluções ambientalmente inovadoras, consolidando o papel dos fertilizantes solúveis em água nas práticas sustentáveis de aquicultura.

Adoção Crescente da Agricultura de Precisão na Pecuária

Alimentadores equipados com sensores e analisadores de infravermelho próximo estão otimizando as rações em tempo real, reduzindo o desperdício e as perdas de nitrogênio. Os primeiros adotantes nos Estados Unidos e no Canadá relatam reduções nos custos de fertilizantes de 10-15%, mesmo em meio à inflação dos preços das matérias-primas. No entanto, as preocupações com o compartilhamento de dados sob o Regulamento Geral de Proteção de Dados (RGPD) estão desacelerando a adoção na Europa, pois fazendas independentes temem expor informações sensíveis. Embora os fornecedores de tecnologia ofereçam soluções de armazenamento criptografado de propriedade da fazenda, os altos custos de integração desencorajam os operadores menores. Consequentemente, as plataformas de agricultura de precisão estão concentradas principalmente entre produtores verticalmente integrados, que podem distribuir eficientemente os investimentos em grandes rebanhos e sistemas de gestão de nutrientes, impulsionando uma adoção mais racionalizada neste segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços das principais matérias-primas | -1.1% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites rígidos de resíduos em alimentos de origem animal | -0.6% | Europa e América do Norte são primárias, Ásia-Pacífico é gradual | Médio prazo (2-4 anos) |

| Aprovações regulatórias lentas para novos fertilizantes microbianos | -0.4% | Global, mais rigoroso na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Resistência no nível da fazenda ao compartilhamento de dados para planos de precisão | -0.3% | América do Norte e Europa são concentradas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Principais Matérias-Primas

As flutuações nos preços de fosfato e nitrato perturbam o planejamento de compras e reduzem as margens operacionais dos fornecedores de fertilizantes para ração. O fechamento em 2025 da instalação de nitrogênio de Trinidad pela Nutrien Ltd., cortando 0,7 milhão de toneladas métricas de produção de amônia, ilustra como a inflação de custos sustentada força reduções de capacidade. Simultaneamente, a cota de exportação de fosfato da China em 2025 restringiu o fornecimento global, impulsionando aumentos de preços na África e na América do Sul. Produtores menores, sem integração vertical ou contratos de longo prazo, enfrentam o impacto total desses choques, levando à redução dos gastos com inovação e a custos mais elevados para os agricultores pecuaristas, restringindo em última análise o crescimento do mercado.

Limites Rígidos de Resíduos em Alimentos de Origem Animal

Em 2026, a Autoridade Europeia para a Segurança dos Alimentos aplicou limites de resíduos mais rígidos, enquanto a Agência de Alimentos e Medicamentos dos Estados Unidos introduziu limites similares para ração de aquicultura em 2025, impulsionando reformulações dispendiosas. Essas mudanças aumentaram as despesas com testes analíticos e documentação em 15-20% em comparação com 2024, criando desafios para novos entrantes menores. Os produtores que tentam descarregar estoques invendáveis em regiões mais permissivas enfrentam pressão crescente de varejistas globais que exigem comprovação de conformidade. Como resultado, os riscos regulatórios elevados estão limitando a expansão do mercado, particularmente para produtos convencionais de fosfato, enfatizando a necessidade de conformidade para sustentar o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Impulso dos Produtos de Base Biológica ao Lado da Supremacia do Nitrogênio

Os fertilizantes para ração à base de nitrogênio detiveram a maior participação, respondendo por 42,5% da receita de 2025 no mercado de fertilizantes para ração, refletindo seu papel crítico na síntese de proteínas e sua vinculação às redes globais de amônia. Os fertilizantes para ração de base biológica detiveram apenas uma participação limitada, mas registraram o CAGR mais rápido de 12,7% ao longo de 2026-2031, sugerindo um apetite crescente por insumos favoráveis ao carbono. Os fertilizantes para ração à base de fosfato capturaram uma participação proeminente do mercado, impulsionados pelos requisitos de crescimento esquelético em aves e suínos, enquanto o potássio atendeu aos ruminantes. A narrativa do segmento, portanto, gira em torno do nitrogênio defendendo sua posição dominante enquanto as linhas de base biológica se tornam nichos premium.

A Coromandel International registrou crescimento de 18% em nutrientes especiais no terceiro trimestre do exercício fiscal de 2025 após o lançamento do Gromor Bio Organic, indicando tração tangível entre as fazendas leiteiras indianas. O YaraBasa TURBO, lançado no Brasil em 2025, integra inibidores de urease que reduzem a perda de amônia em 30%, ilustrando como os participantes estabelecidos defendem sua participação por meio de químicas aprimoradas. As cotas de exportação da China pressionam a disponibilidade de fosfato, ampliando os diferenciais de preço e induzindo os compradores a optarem por misturas de nitrogênio-potássio. Ao longo de 2026-2031, o mercado de fertilizantes para ração de nitrogênio permanece sólido, mas o crescimento do portfólio se inclinará para inovações de base biológica que agregam receita de créditos de carbono.

Por Forma: Concentrados Líquidos Aceleram sob a Demanda da Aquicultura

Os grânulos secos permaneceram os maiores, respondendo por 58% das vendas de 2025, devido à infraestrutura de distribuidores estabelecida em fazendas mistas. No entanto, os concentrados líquidos registraram um CAGR de 11,9% durante 2026-2031, o mais rápido entre os formatos, porque os sistemas de aquicultura requerem dissolução homogênea para salvaguardar a qualidade da água. As operações suínas em transição para alimentação úmida também favorecem os líquidos que minimizam a poeira e auxiliam na palatabilidade. Os custos de transporte de líquidos ricos em água limitam a adoção em regiões sem clusters densos de fazendas, mas a crescente clusterização no Sudeste Asiático compensa essa desvantagem. Consequentemente, os estrategistas de produtos diversificam em duas linhas paralelas: grânulos robustos para zonas de ruminantes de grande área e líquidos precisos para empresas intensivas de peixe e suíno.

Os fornecedores de equipamentos agora oferecem unidades móveis de mistura na fazenda que misturam concentrados líquidos sob demanda, reduzindo os custos de frete. As fazendas certificadas sob o Padrão de Ração do Conselho de Gestão da Aquicultura pagam prêmios por nutrientes líquidos rastreáveis, reforçando ainda mais o diferencial de crescimento. Os fornecedores de grânulos secos respondem micronizando partículas para melhorar as taxas de dissolução, reduzindo as lacunas de desempenho. No entanto, à medida que a participação da aquicultura na proteína global aumenta, os líquidos capturarão uma participação incremental do crescimento do mercado de fertilizantes para ração.

Por Aplicação em Pecuária: A Aquicultura Emerge como o Motor Mais Rápido

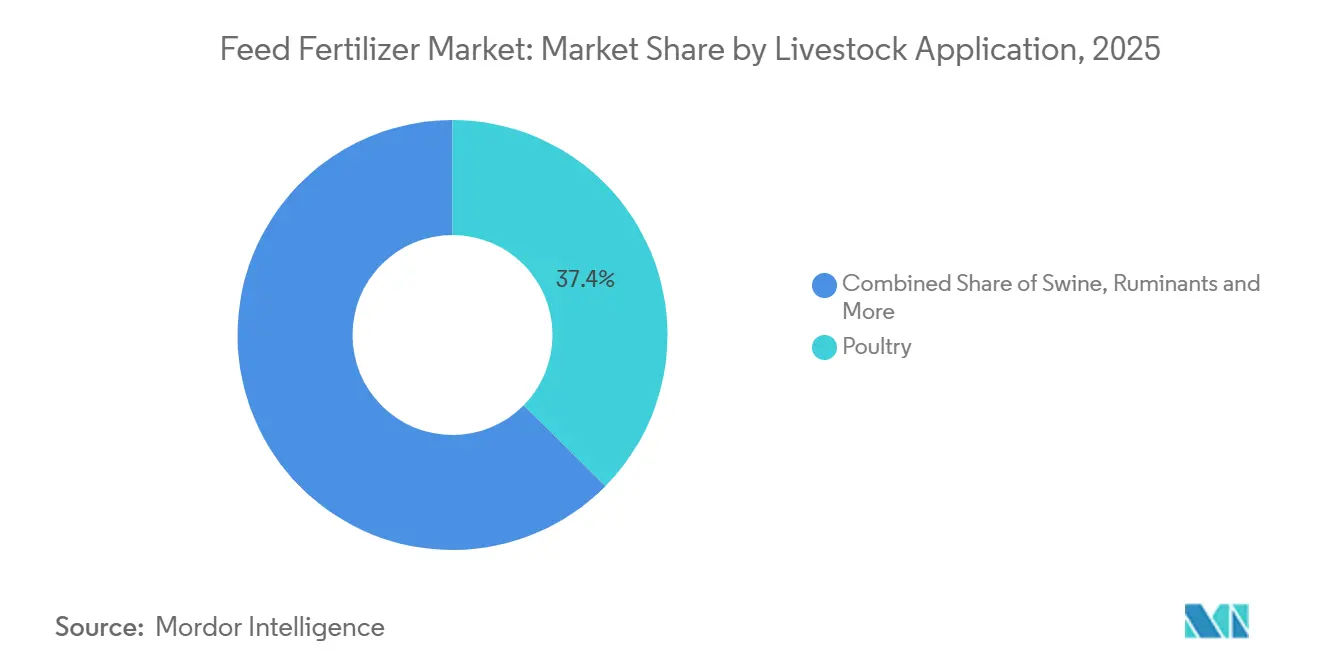

As aves responderam pela maior participação de 37,4% da receita em 2025, apoiadas por cadeias de suprimentos verticalmente integradas no Brasil, China e Tailândia. Os suínos seguiram de perto, à medida que os rebanhos se recuperaram da febre suína africana. A aquicultura contribuiu com apenas uma participação limitada, mas lidera o crescimento com um CAGR de 13,5% em 2026-2031, posicionando-a como o motor mais rápido da demanda incremental. A intensificação das operações de salmão e camarão eleva as cargas de nutrientes por tonelada métrica de proteína, favorecendo insumos solúveis em água de alta margem.

O limite de fosfato da Agência de Alimentos e Medicamentos dos Estados Unidos em 2025 força as fazendas de peixe a migrar para misturas de eficiência aprimorada, que elevam o valor unitário. Os integradores de suínos estão adotando galpões fechados com sistemas de alimentação líquida que também servem como transportadores de nutrientes, melhorando assim a biossegurança. O crescimento das aves desacelera à medida que as capacidades atingem o platô, redirecionando o investimento de capital para incubatórios de peixes e sistemas de aquicultura de recirculação. Durante o período de previsão, a aquicultura impulsionará o mercado de fertilizantes para ração mesmo com a maturação dos segmentos terrestres.

Análise Geográfica

Em 2025, a Ásia-Pacífico liderou o mercado com uma participação de 38,2%, impulsionada por clusters avícolas concentrados na China, expansão das operações leiteiras na Índia e robusta aquicultura de camarão no Vietnã e na Indonésia. O aperto das cotas de exportação de fosfato na China impulsionou a diversificação para misturas de nitrogênio e de base biológica, aumentando o valor por unidade. A África deve crescer a um CAGR de 9,4% durante 2026-2031, avançando por meio de iniciativas governamentais que promovem a autossuficiência proteica e a modernização da infraestrutura de ração, com pagamentos móveis e centros cooperativos melhorando a distribuição apesar dos desafios logísticos.

O crescimento estável da América do Norte é alimentado pela monetização de créditos de carbono que apoia fertilizantes derivados de esterco, enquanto a América do Sul se beneficia de cadeias de aves e suínos verticalmente integradas que otimizam os custos de insumos. O crescimento da Europa permanece limitado por orçamentos rígidos de nutrientes, embora produtos premium de eficiência aprimorada mitiguem os declínios de tonelagem. O Oriente Médio está se expandindo por meio de investimentos em complexos de nutrientes domésticos para segurança alimentar, enquanto os esforços de reconstrução de rebanhos da Rússia são temperados pelo acesso limitado a tecnologias de agricultura de precisão devido a sanções.

A demanda global está aumentando à medida que os mandatos de sustentabilidade e o consumo de proteínas crescem. A escala da Ásia-Pacífico define referências de preços, o rápido crescimento da África adiciona novas oportunidades de volume, e a inovação da América do Norte e do Sul se espalha globalmente por meio de parcerias. Essas dinâmicas regionais interconectadas, apoiadas por incentivos políticos sincronizados e plataformas digitais, devem reduzir as lacunas de adoção e impulsionar o mercado global de fertilizantes para ração.

Cenário Competitivo

O mercado de fertilizantes para ração é moderadamente consolidado, com os cinco principais fornecedores — Yara International ASA, Nutrien Ltd., The Mosaic Company, ICL Group e EuroChem Group — dominando o mercado e respondendo coletivamente pela maioria da receita de 2025. A Yara International ASA lidera com sua propriedade de minas upstream, síntese de amônia em larga escala e a plataforma digital YaraPlus, que integra ferramentas de conformidade e serviços de consultoria agronômica. A Nutrien Ltd. complementa essa liderança com um modelo integrado semelhante, realocando capital de ativos de fosfato de alto custo para nutrientes especiais de maior margem e serviços de varejo. Essas duas empresas definem tendências de preços, estabelecem padrões de produtos e garantem contratos em escala empresarial, moldando a dinâmica competitiva.

A The Mosaic Company reforçou sua posição no mercado de potássio com a expansão Esterhazy K3 concluída em 2024, visando segmentos de ruminantes e agricultura de grande área. O ICL Group aproveita tecnologias proprietárias de fósforo e misturas especializadas para capturar nichos de valor agregado, enquanto o EuroChem Group se beneficia de ativos de nitrogênio e fosfato estrategicamente localizados próximos às principais regiões produtoras de grãos, oferecendo vantagens de frete no Leste Europeu e na Ásia Central. Em conjunto, essas empresas aprimoram sua vantagem competitiva combinando controle de recursos upstream com formulações personalizadas para aplicações pecuárias.

As estratégias de crescimento entre esses líderes convergem em agronomia digital, monetização de créditos de carbono e diversificação geográfica para regiões de aquicultura de alto crescimento. A Yara International ASA e a Nutrien Ltd. estão expandindo serviços de consultoria baseados em assinatura para garantir vendas recorrentes de fertilizantes, enquanto a The Mosaic Company e o ICL Group estão certificando produtos derivados de esterco por meio de parcerias com registros como o Climate Action Reserve. À medida que o escrutínio regulatório se intensifica e as demandas de sustentabilidade aumentam, as empresas que integram análise de dados, operações verticais e credenciais ambientais estão posicionadas para impulsionar o mercado de fertilizantes para ração, solidificando suas posições de liderança.

Líderes do Setor de Fertilizantes para Ração

Yara International ASA

Nutrien Ltd.

The Mosaic Company

ICL Group

EuroChem Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Climate Action Reserve emitiu mais de 2 milhões de créditos de solo sob seu Protocolo de Enriquecimento do Solo, cobrindo práticas de fertilizantes e emendas do solo derivadas de fontes orgânicas e de esterco. Esse marco legitima os fluxos de receita de créditos de carbono para fertilizantes derivados de esterco e deve acelerar o crescimento do mercado ao melhorar o retorno sobre o investimento para operações integradas de pecuária e fertilizantes.

- Janeiro de 2026: A Autoridade Europeia para a Segurança dos Alimentos revisou seus procedimentos de solicitação de aditivos para ração e sua estrutura de avaliação de resíduos, aumentando o rigor da avaliação científica para novos produtos nutricionais. Padrões mais rígidos provavelmente deslocarão a demanda para formulações premium de eficiência aprimorada, elevando assim o preço médio de venda no mercado de fertilizantes para ração.

- Dezembro de 2025: A Nutrien Ltd. concluiu a venda de sua participação de 50% na Profertil S.A. para a Adecoagro S.A. e a Asociación de Cooperativas Argentinas por cerca de USD 600 milhões como parte do enxugamento do portfólio. A desinvestimento desse ativo de alto custo permite que a Nutrien Ltd. redirecione capital para nutrientes especializados e serviços de varejo digital, apoiando a inovação de produtos que elevará o valor geral do mercado.

Escopo do Relatório do Mercado de Fertilizantes para Ração

O mercado de fertilizantes para ração abrange produtos nutricionais, tanto sintéticos quanto de base biológica, formulados para melhorar a conversão alimentar e a saúde animal em sistemas de aves, suínos, ruminantes e aquicultura. Inclui insumos de nitrogênio, fosfato, potássio e orgânicos especiais fornecidos em formas granulares secas ou líquidas por meio de canais diretos, cooperativos e de varejo. O Relatório do Mercado de Fertilizantes para Ração é Segmentado por Tipo de Produto (À Base de Nitrogênio, À Base de Fosfato, À Base de Potássio e De Base Biológica), por Forma (Grânulos Secos e Concentrados Líquidos) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fertilizantes para Ração de Base Nitrogenada |

| Fertilizantes para Ração de Base de Fosfato |

| Fertilizantes para Ração de Base de Potássio |

| Fertilizantes para Ração de Base Biológica |

| Grânulos Secos |

| Concentrados Líquidos |

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Outros (Equinos, Animais de Estimação) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Fertilizantes para Ração de Base Nitrogenada | |

| Fertilizantes para Ração de Base de Fosfato | ||

| Fertilizantes para Ração de Base de Potássio | ||

| Fertilizantes para Ração de Base Biológica | ||

| Por Forma | Grânulos Secos | |

| Concentrados Líquidos | ||

| Por Aplicação em Pecuária | Aves | |

| Suínos | ||

| Ruminantes | ||

| Aquicultura | ||

| Outros (Equinos, Animais de Estimação) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de fertilizantes para ração até 2031?

O tamanho do mercado de fertilizantes para ração está projetado para atingir USD 34,4 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente durante 2026-2031?

As formulações de base biológica estão previstas para registrar o CAGR mais rápido de 12,7% durante 2026-2031.

Qual é a participação da Ásia-Pacífico no mercado de fertilizantes para ração?

A Ásia-Pacífico deteve a maior participação do mercado de fertilizantes para ração, respondendo por 38,2% em 2025.

Quais são as principais empresas em fertilizantes para ração?

Yara International, Nutrien, The Mosaic Company, ICL Group e EuroChem Group responderam por uma participação moderada da receita de 2025, com a Yara International liderando.

Qual aplicação em pecuária adicionará a maior demanda incremental?

A aquicultura é a aplicação de crescimento mais rápido, com um CAGR de 13,5% até 2031, impulsionada pela criação intensiva de camarão e salmão.

Página atualizada pela última vez em: