Tamanho e Participação do Mercado de Fertilizante à Base de Nim

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.10% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

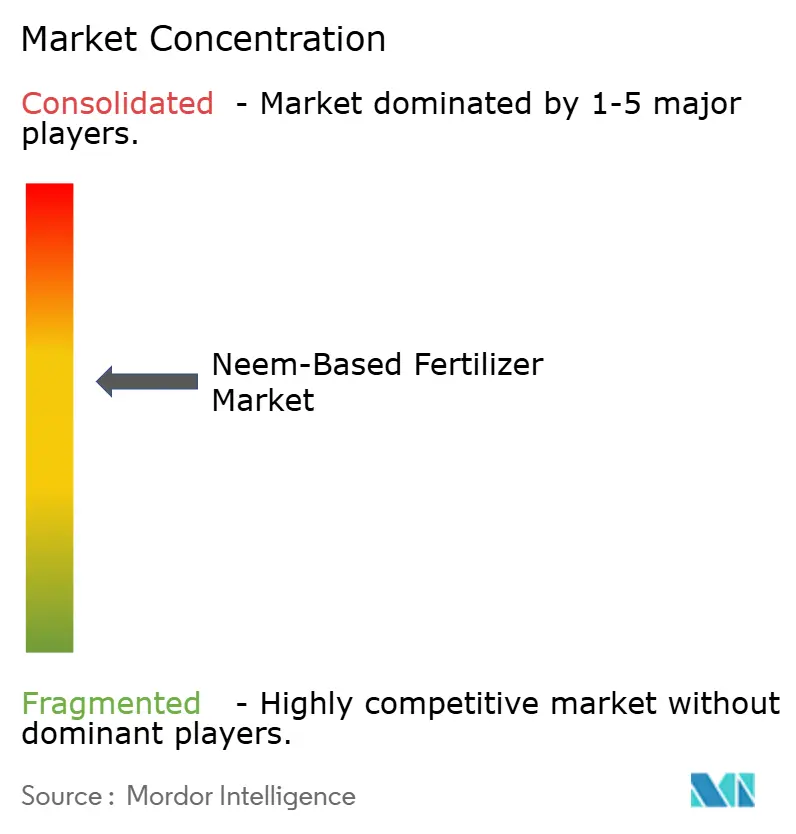

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizante à Base de Nim por Mordor Intelligence

O tamanho do mercado de fertilizante à base de nim foi avaliado em USD 0,98 bilhão em 2025 e está projetado para crescer de USD 1,05 bilhão em 2026 para USD 1,66 bilhão até 2031, crescendo a um CAGR de 11,1% de 2026 a 2031. As regras obrigatórias de revestimento com nim na Índia, as crescentes restrições aos inibidores de nitrificação sintéticos na Europa e a demanda crescente por insumos orgânicos para horticultura em todo o mundo estão acelerando o crescimento. A Ásia-Pacífico permanece como o maior consumidor regional, enquanto a África registra a adoção mais rápida à medida que os programas de microdosagem ampliam o acesso rural. As formulações líquidas ganham impulso na fertirrigação de precisão, embora os produtos granulares ainda dominem os sistemas de cereais em grandes áreas. Os canais digitais diretos ao agricultor comprimem as margens dos revendedores e ampliam o acesso dos pequenos agricultores a melhoradores de nutrientes biológicos premium.

Principais Conclusões do Relatório

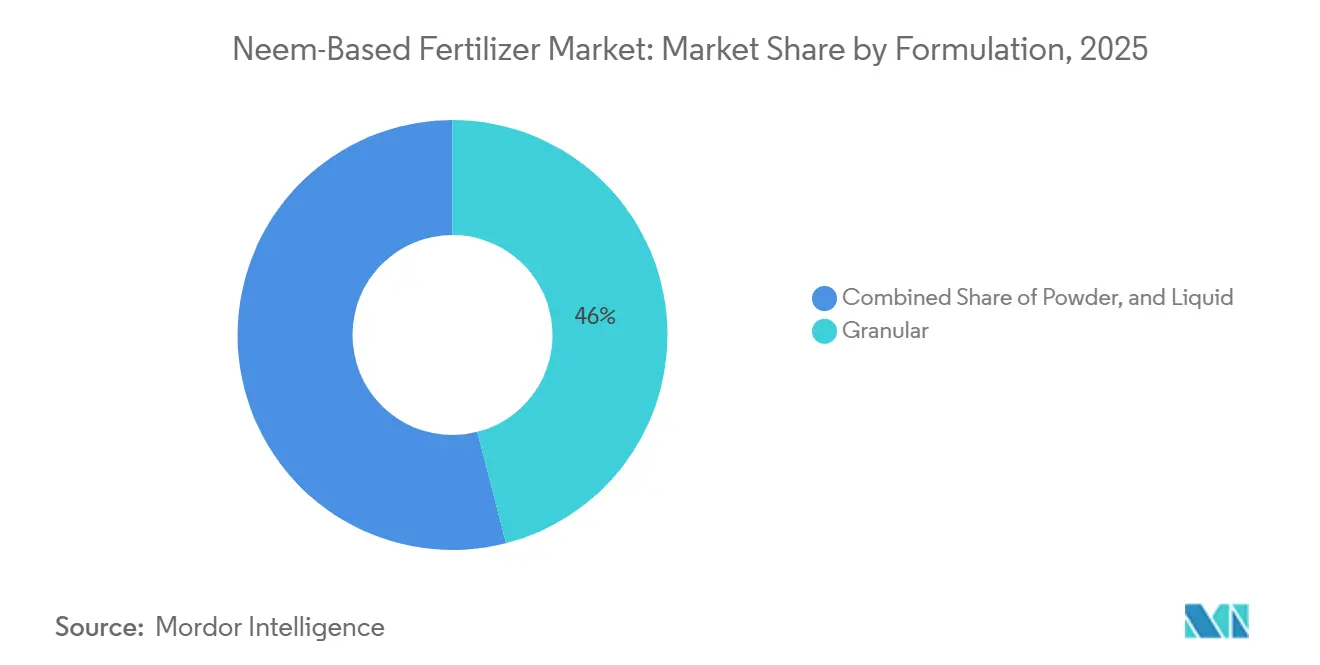

- Por formulação, os produtos granulares detinham a maior participação de 46% do mercado de fertilizante à base de nim em 2025, enquanto os produtos líquidos estão projetados para avançar ao CAGR mais rápido de 13,0% durante 2026-2031.

- Por tipo de cultura, cereais e grãos responderam por 40% do tamanho do mercado de fertilizante à base de nim em 2025, enquanto frutas e vegetais estão projetados para avançar ao CAGR mais rápido de 11,5% durante 2026-2031.

- Por método de aplicação, a aplicação no solo respondeu pela maior participação de 50% do mercado em 2025, mas a fertirrigação está projetada para avançar ao CAGR mais rápido de 13,0% até 2026-2031.

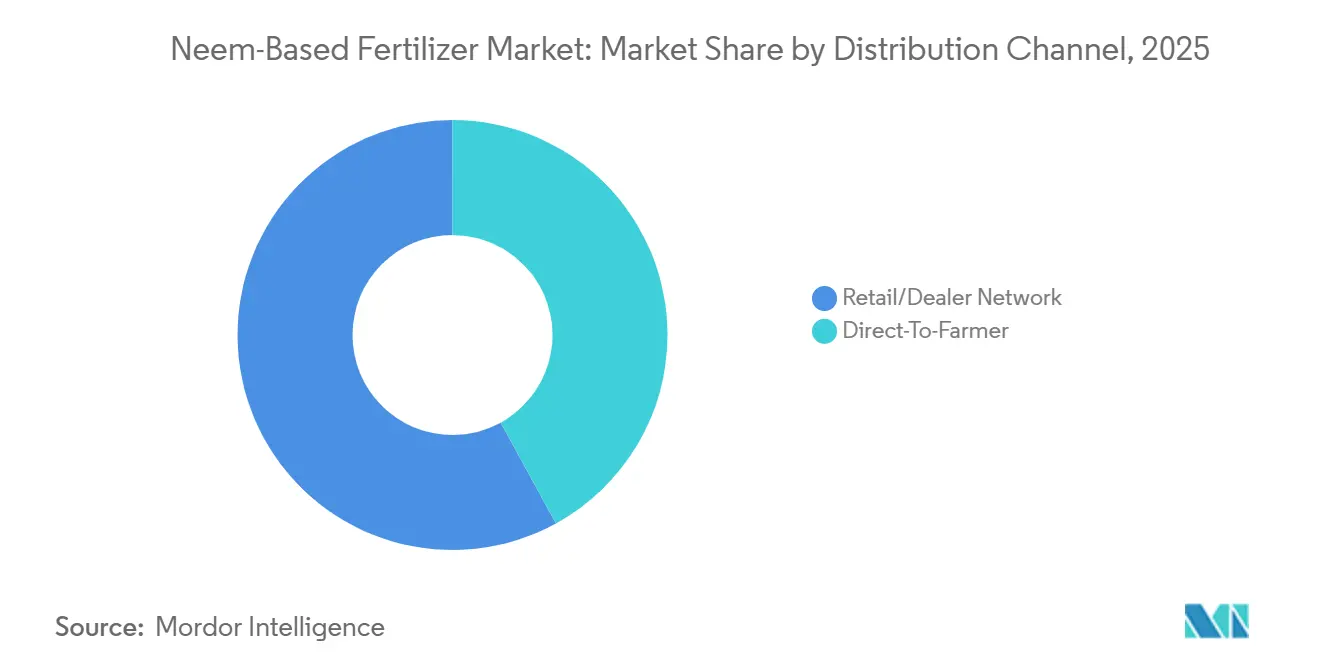

- Por canal de distribuição, as redes de varejo/revendedor responderam pela maior participação de 58% do mercado de fertilizante à base de nim em 2025, mas os modelos diretos ao agricultor estão projetados para crescer ao CAGR mais rápido de 14,0% durante 2026-2031.

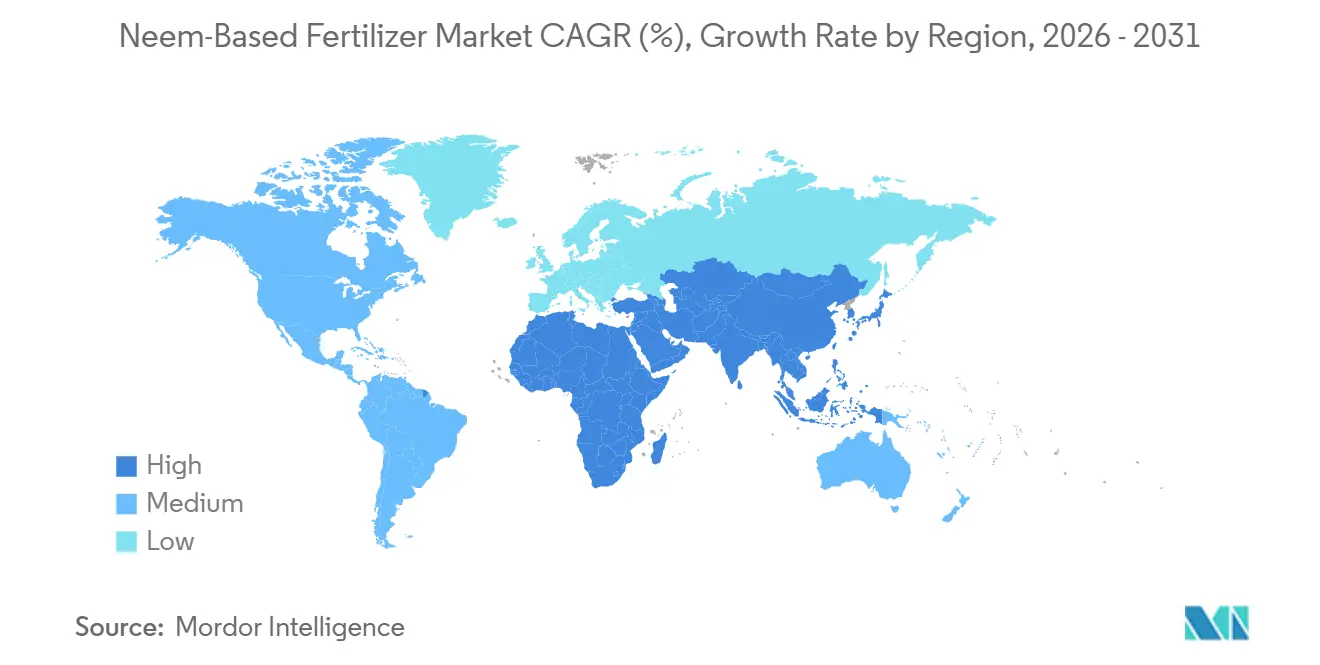

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de 45,3% em 2025, e a África está projetada para crescer ao CAGR mais rápido de 12,6% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizante à Base de Nim

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato governamental sobre ureia revestida com nim para fertilizantes nitrogenados subsidiados | +3.2% | Índia e o transbordamento para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Demanda crescente por proteção orgânica de culturas na horticultura de alto valor | +2.1% | Centros globais de exportação | Médio prazo (2-4 anos) |

| Crescentes restrições aos inibidores de nitrificação sintéticos na Europa | +1.8% | União Europeia | Médio prazo (2-4 anos) |

| Adoção crescente por pequenos agricultores por meio de programas de microdosagem na África | +1.5% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Lançamento comercial de nanocarreadores de nim de liberação controlada | +1.3% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Prêmios de proveniência habilitados por blockchain para produtos fertilizados com nim | +0.9% | Índia, América do Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Governamental sobre Ureia Revestida com Nim para Fertilizantes Nitrogenados Subsidiados

A ênfase da Índia na promoção da ureia revestida com nim está impulsionando a demanda por insumos agrícolas derivados do nim utilizados na produção de fertilizantes. De acordo com o Escritório de Informações à Imprensa (PIB) do Governo da Índia, a ureia revestida com nim melhora a eficiência do uso do nitrogênio ao retardar a liberação de nitrogênio no solo. Isso permite que os agricultores obtenham resultados semelhantes utilizando aproximadamente 10% menos ureia em comparação com as formulações convencionais[1]Fonte: Escritório de Informações à Imprensa (PIB), Governo da Índia, "Capacitando os Agricultores da Índia por Meio de uma Política Estratégica de Fertilizantes," pib.gov.in.. A política que exige o revestimento com nim na ureia subsidiada permanece ativa, sustentando um consumo significativo de materiais de revestimento à base de nim na indústria de fertilizantes. À medida que os fabricantes continuam produzindo ureia revestida com nim para atender às necessidades agrícolas, espera-se que a demanda por insumos derivados do nim, incluindo óleo de nim e azadiractina, permaneça robusta, apoiando o crescimento no mercado de fertilizante à base de nim.

Demanda Crescente por Proteção Orgânica de Culturas na Horticultura de Alto Valor

Os produtores de frutas e vegetais que buscam preços premium de exportação adotam insumos de nim que estão em conformidade com o Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos e com o regulamento orgânico da União Europeia. Os fertilizantes biológicos fornecem tanto a entrega de nutrientes quanto a supressão secundária de pragas, reduzindo a necessidade de aplicações separadas de inseticidas. A UPL Limited lançou o HYCOXA à base de algas marinhas em 2025, sinalizando uma concorrência intensificada nos nichos biológicos premium. Os prêmios de preço compensam os custos de insumos mais elevados por hectare, especialmente para uvas, tomates e pimentões. A aceitação mais ampla na agricultura protegida fortalece a consistência da demanda ao longo do ano.

Crescentes Restrições aos Inibidores de Nitrificação Sintéticos na Europa

O Regulamento de Produtos Fertilizantes da União Europeia 2019/1009 simplifica a entrada no mercado de inibidores de nitrificação naturais, como o nim[2]Fonte: Parlamento Europeu e Conselho, "Regulamento (UE) 2019/1009 que estabelece regras sobre a disponibilização no mercado de produtos fertilizantes da UE," Jornal Oficial da União Europeia, eur-lex.europa.eu. A Dinamarca e os Países Baixos emitiram orientações agronômicas incentivando o uso de substitutos naturais para reduzir as emissões de óxido nitroso e a contaminação das águas subterrâneas. O alinhamento com a meta de redução de perda de nutrientes da Estratégia do Prado ao Prato impulsiona a adoção pelos agricultores. A conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa leva as empresas alimentares a auditar as pegadas de fertilizantes, catalisando a substituição de insumos. Os primeiros adotantes documentam a estabilidade de rendimento, criando protocolos de referência para produtores convencionais de cereais.

Adoção Crescente por Pequenos Agricultores por Meio de Programas de Microdosagem na África

A Aliança para uma Revolução Verde na África distribui sachês de ureia revestida com nim dimensionados para covas de plantio individuais, reduzindo os desembolsos iniciais em dinheiro. Ensaios realizados pelo Instituto Internacional de Pesquisa de Culturas para os Trópicos Semiáridos relataram ganhos de rendimento de 20%-40% em campos de milho e sorgo com média de um hectare[3]Fonte: Brahima Tabo et al., "Microdosagem de Fertilizantes para a Prosperidade dos Pequenos Agricultores no Sahel," Instituto Internacional de Pesquisa de Culturas para os Trópicos Semiáridos, oar.icrisat.org. Embalagens leves eliminam as restrições de transporte para revendedores agrícolas rurais sem armazenamento a granel. As plataformas de pagamento móvel agilizam os pagamentos e a captura de dados, permitindo o rastreamento de desempenho em nível de campo. À medida que o financiamento de doadores se alinha com os objetivos da agricultura inteligente para o clima, a microdosagem está escalando de projetos piloto para programas nacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento volátil de matéria-prima de azadiractina devido às colheitas de nim sensíveis ao clima | -1.4% | Índia e África Subsaariana | Curto prazo (≤ 2 anos) |

| Suporte limitado de extensão agronômica fora do Sul da Ásia | -1.1% | África e América do Sul | Médio prazo (2-4 anos) |

| Blends de biofertilizantes competitivos e econômicos com extratos de algas marinhas | -0.8% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Prazos lentos de registro para bioestimulantes na América do Sul | -0.6% | Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Volátil de Matéria-Prima de Azadiractina Devido às Colheitas de Nim Sensíveis ao Clima

O crescimento do mercado de fertilizante à base de nim é limitado pela disponibilidade inconsistente de sementes de nim, que são a principal fonte de azadiractina utilizada em produtos agrícolas à base de nim. A floração e a frutificação das árvores de nim são fortemente influenciadas pelas chuvas sazonais e pelas condições climáticas, tornando o fornecimento de matéria-prima suscetível a secas, monções irregulares e eventos climáticos extremos. As variações na disponibilidade de sementes podem interromper a aquisição de matérias-primas, elevar os custos de extração e processamento e representar desafios para garantir a qualidade consistente do produto. Essas incertezas de fornecimento dificultam a escalabilidade da produção e a lucratividade, restringindo a expansão geral do mercado de fertilizante à base de nim.

Suporte Limitado de Extensão Agronômica Fora do Sul da Ásia

Os agentes de extensão na África e na América do Sul recebem treinamento limitado em soluções biológicas de liberação lenta, levando os pequenos agricultores a fazer escolhas de fertilizantes avessas ao risco. Os dados de ensaios publicados frequentemente permanecem nas estações de pesquisa em vez de chegar às parcelas de demonstração nas aldeias. As empresas privadas patrocinam escolas de campo, mas a cobertura é desigual e concentrada em zonas de alto valor. Sem diretrizes claras de dosagem e tempo, os agricultores aplicam os produtos de nim em excesso ou em quantidade insuficiente, corroendo a confiança na eficácia. O fortalecimento das parcerias público-privadas de conhecimento será essencial para o crescimento sustentado da adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: A Fertirrigação Líquida Avança sobre os Produtos Granulares Estabelecidos

Os produtos granulares detinham a maior participação de 46% do mercado de fertilizante à base de nim em 2025, pois os agricultores podem aplicá-los com distribuidores a lanço e semeadeiras existentes. O formato armazena bem em zonas úmidas de monção e enfrenta risco mínimo de aglomeração durante o armazenamento em armazém. As vendas de granulares permanecem fortes nos sistemas de arroz, trigo e milho que dominam a área cultivada na Ásia e na África. As inovações em tecnologia de revestimento melhoram a integridade do grânulo, limitando a perda de azadiractina durante o manuseio. As redes de revendedores estabelecidas mantêm as prateleiras de granulares abastecidas nos pontos de venda rurais, reforçando a familiaridade dos agricultores.

As formulações líquidas estão avançando ao CAGR mais rápido de 13,0% até 2031, à medida que a irrigação por gotejamento se expande pela horticultura protegida e regiões com escassez de água. Os líquidos se integram perfeitamente à injeção automatizada de nutrientes, permitindo aplicações fracionadas precisas que correspondem às curvas de absorção de nitrogênio pelas culturas. Os produtores de tomates, pepinos e pimentões valorizam o menor requisito de mão de obra em comparação com a distribuição manual. Os fabricantes investem em técnicas de emulsificação que estabilizam a azadiractina na forma concentrada, prolongando a vida útil. O crescente investimento em infraestrutura de fertirrigação no Oriente Médio e no Sul da Europa expande ainda mais a base endereçável para produtos líquidos.

Por Tipo de Cultura: Frutas e Vegetais Superam Cereais e Grãos

Cereais e grãos retiveram a maior participação de 40% do tamanho do mercado de fertilizante à base de nim em 2025, pois a política obrigatória da Índia tem como alvo a ureia, um insumo básico para cereais. A aplicação a lanço durante o alagamento do arroz e a adubação de cobertura do trigo oferece integração direta. Os programas de aquisição governamental canalizam a ureia revestida para os pontos de distribuição pública, garantindo uma absorção consistente. Os dados de resposta de rendimento coletados ao longo de uma década reforçam a confiança dos agricultores, sustentando ciclos de recompra recorrentes. O segmento continuará adicionando volume absoluto mesmo que sua participação proporcional diminua.

Frutas e vegetais representam o segmento de expansão mais rápida, com um CAGR de 11,5% durante 2026-2031, à medida que a produção com certificação orgânica cresce para consumidores de exportação. O cultivo protegido requer um gerenciamento rigoroso de nutrientes, e os insumos de nim funcionam também como supressores leves de pragas, reduzindo o risco de resíduos químicos. Os prêmios de preço em uvas, frutas vermelhas e hortaliças folhosas justificam um gasto maior por hectare em fertilizantes biológicos. Os programas de rastreabilidade que registram o uso de nim ajudam os produtores a acessar cadeias de suprimentos verificadas por blockchain. A adoção crescente em pomares de abacate na América do Sul e de manga na Ásia acelera ainda mais a demanda.

Por Método de Aplicação: A Fertirrigação Escala Rapidamente

A incorporação no solo manteve a maior participação de 50% do mercado de fertilizante à base de nim em 2025, pois os cereais dominam a área plantada em regiões de baixa irrigação. Os agricultores misturam torta de nim ou ureia revestida nos canteiros antes do plantio, aproveitando os implementos manuais ou de tração por trator existentes. O método não requer novos equipamentos de capital e proporciona um perfil de liberação de nitrogênio ao longo da estação. Os boletins de extensão governamentais na Índia e no Quênia fornecem tabelas de dosagem que apoiam essa prática tradicional. A incorporação no solo, portanto, continua a sustentar a demanda de base.

A fertirrigação é o método de crescimento mais rápido, com um CAGR de 13,0% até 2031, à medida que as linhas de gotejamento se expandem pela horticultura, viticultura e operações em estufas. As linhas pressurizadas fornecem solução nutritiva uniforme, reduzindo as perdas por lixiviação em solos arenosos ou salinos. Os custos de instalação diminuem à medida que os fabricantes localizam a produção de emissores e os governos subsidiam tecnologias de economia de água. Os líquidos de nim ou os blends de pó solúvel se dissolvem facilmente nos tanques de estoque e permanecem estáveis na diluição. Os produtores medem a clorofila foliar com aplicativos móveis para ajustar os cronogramas de injeção, reforçando a adoção de produtos de nim prontos para fertirrigação.

Por Canal de Distribuição: Os Modelos Digitais Diretos ao Agricultor Perturbam o Varejo

Os pontos de venda convencionais de varejo e revendedores detinham a maior participação de 58% do mercado de fertilizante à base de nim em 2025 por meio de estabelecimentos consolidados que oferecem crédito sazonal. Os revendedores agrupam fertilizantes, sementes e pesticidas, criando lojas completas. Muitos também administram parcelas de demonstração que constroem a confiança dos agricultores em novas formulações. No entanto, os custos de manutenção de estoque e o empilhamento de margens elevam os preços finais dos produtores. À medida que os smartphones rurais proliferam, os agricultores cada vez mais comparam preços online, pressionando as margens dos revendedores.

Os canais diretos ao agricultor estão escalando ao CAGR mais rápido de 14,0% durante 2026-2031. A Coromandel International e a Indian Farmers Fertilizer Cooperative disponibilizam aplicativos móveis que fornecem alertas meteorológicos, calculadoras de dose e capacidade de pedido por clique. As startups de logística digital consolidam pedidos e entregam a partir de armazéns regionais, encurtando os prazos de entrega. Os requisitos de rastreabilidade dos compradores de produtos motivam a aquisição direta, permitindo que os fabricantes certifiquem a qualidade dos insumos. Os modelos de compra coletiva por cooperativas reduzem os custos unitários para os pequenos agricultores, incentivando uma adoção mais ampla de formulações premium de nim.

Análise Geográfica

A Ásia-Pacífico é a maior geografia, respondendo por 45,3% da participação do mercado de fertilizante à base de nim em 2025, impulsionada pelo mandato integral de revestimento de ureia da Índia, que garante uma demanda anual para 25 milhões de toneladas métricas de produção. O impulso da China pela certificação orgânica em vegetais de estufa e pomares de frutas adiciona absorção incremental. O Japão e a Coreia do Sul, embora menores, comandam preços premium nos canais de supermercados conscientes com resíduos. A planta de fertilizantes especiais da ICL Group em 2026 em Maharashtra sustenta o fornecimento regional de blends de nim solúveis em água. Os subsídios contínuos para a microirrigação na Índia estimulam a adoção de formulações líquidas.

A África registra a previsão de CAGR mais rápida de 12,6% para 2026-2031, à medida que os programas de microdosagem patrocinados por doadores escalam de projetos piloto para cobertura nacional no Quênia, na Tanzânia e na Nigéria. As iniciativas locais de coleta de sementes de nim expandem o fornecimento de matéria-prima e criam empregos rurais. As propriedades comerciais na África do Sul adotam insumos de nim em pomares de citros e uvas para garantir autorizações de importação europeias. Os produtores do Norte da África adotam produtos de liberação controlada para gerenciar o estresse de salinidade sob irrigação deficitária. Os ecossistemas de pagamento móvel facilitam as fricções de pagamento na última milha, desbloqueando a demanda em aldeias remotas.

A Europa e a América do Norte crescem de forma constante com base nos prêmios de produtos orgânicos e nos limites regulatórios sobre inibidores sintéticos. O Regulamento de Produtos Fertilizantes da União Europeia fornece uma rota harmonizada para o mercado, reduzindo os obstáculos administrativos para fornecedores indianos e israelenses. A Dinamarca, os Países Baixos e a Alemanha apresentam metas nacionais de redução de perda de nutrientes que incentivam a adoção em fazendas convencionais de cereais. A área orgânica dos Estados Unidos na Califórnia e na Flórida absorve concentrados líquidos de nim para frutas vermelhas e hortaliças folhosas de alto valor. O cluster de vegetais de estufa do Canadá usa cada vez mais líquidos de nim na fertirrigação para atender às especificações de resíduos dos supermercados.

Cenário Competitivo

O mercado de fertilizante à base de nim permanece moderadamente concentrado, com os cinco principais fornecedores respondendo pela participação majoritária em 2025. A Coromandel International Limited aprofundou seu alcance técnico ao adquirir uma participação de 53% na NACL Industries em 2025 por Rs 820 crore (USD 98 milhões). A Indian Farmers Fertilizer Cooperative Limited e a National Fertilizers Limited capitalizam em plantas de ureia cativas que garantem volumes de revestimento com nim sob o programa de subsídios. A E.I.D. Parry (India) Limited aproveita as linhas integradas de açúcar e bioprodutos para garantir o fornecimento de sementes brutas de nim. A Godrej Agrovet Limited investe em patentes de nanocarreadores para competir em nichos de agricultura de precisão.

Os participantes multinacionais ampliam os portfólios biológicos por meio de fusões. A ICL Group Ltd. inaugurou uma planta especializada de 7 acres em Maharashtra em 2026 e adquiriu a especialista em microbioma Lavie Bio em 2025 por um valor não divulgado para combinar cepas microbianas com extratos de nim. A UPL Limited alocou EUR 990 milhões (USD 1,04 bilhão) para gastos com pesquisa no exercício fiscal de 2025 e lançou o HYCOXA para competir no segmento de eficiência de nitrogênio. A BASF SE adquiriu a AgBiTech em 2026 para reforçar os ativos de biocontrole viral que se combinam com os programas de nutrientes de nim em soluções integradas. A HGS BioScience adquiriu a Pharmgrade em 2026 para adicionar capacidades microbianas e criar uma plataforma completa de saúde do solo.

Os especialistas regionais prosperam na extração de matérias-primas e na fabricação por contrato. A Fortune Biotech opera linhas de azadiractina aprovadas pela Agência de Proteção Ambiental dos Estados Unidos e pela União Europeia que abastecem formuladores em todo o mundo. A Ozone Biotech vende óleo de nim prensado a frio para misturadores de fertilizantes orgânicos de nicho. A Kan Biosys expandiu os pós de bionutrientes em 2025, voltados para pequenos agricultores de vegetais indianos sem equipamentos de fertirrigação. A fidelidade dos revendedores agrícolas e os serviços localizados de consultoria de culturas permanecem decisivos para a participação de mercado em áreas rurais fragmentadas. A rápida digitalização abre espaço para novos participantes ágeis que contornam a distribuição legada e capturam valor diretamente dos produtores.

Líderes do Setor de Fertilizante à Base de Nim

Coromandel International Limited

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

E.I.D. Parry (India) Limited

Godrej Agrovet Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AgroPlantae Inc. concluiu a aquisição do portfólio de tecnologias de culturas da Kemin Industries, incluindo biopesticidas botânicos adjacentes ao nim. Essa medida amplia as ofertas biológicas da AgroPlantae, apoiando soluções integradas que combinam fertilizantes à base de nim com ativos complementares de manejo de pragas, o que provavelmente acelerará as oportunidades de agrupamento de produtos e elevará a demanda geral do mercado.

- Março de 2026: O ICL Group inaugurou uma instalação de fertilizantes especiais em Maharashtra, Índia, dedicada a produtos solúveis em água e blends de nim. A planta aumenta a capacidade de fornecimento regional e encurta os prazos de entrega para soluções de fertirrigação de precisão, ajudando a impulsionar a adoção de formulações líquidas de nim e apoiando o crescimento do mercado nos segmentos de horticultura de alto valor da Ásia-Pacífico.

- Maio de 2024: A Coromandel International lançou uma bioplanta revestida com nim e promotor de saúde do solo projetado para melhorar a fertilidade do solo e apoiar práticas sustentáveis de nutrição de culturas. Este produto à base de nim visa melhorar a disponibilidade de nutrientes, estimular a atividade microbiana benéfica do solo e apoiar o gerenciamento de saúde do solo a longo prazo.

Escopo do Relatório do Mercado Global de Fertilizante à Base de Nim

Os fertilizantes à base de nim são condicionadores de solo sustentáveis e orgânicos que servem como fontes de nutrientes. Eles são derivados de produtos da árvore Azadirachta indica (nim), principalmente torta de nim (resíduo desengordurado) e pó de amêndoa.

O Relatório do Mercado de Fertilizante à Base de Nim é Segmentado por Formulação (Pó, Granular e Líquido), por Tipo de Cultura (Cereais e Grãos, Oleaginosas e Leguminosas, e Mais), por Método de Aplicação (Aplicação no Solo, Pulverização Foliar e Mais), por Canal de Distribuição (Direto ao Agricultor e Rede de Varejo/Revendedor), e por Geografia (América do Norte, América do Sul, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pó |

| Granular |

| Líquido |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Outras Culturas |

| Aplicação no Solo |

| Pulverização Foliar |

| Fertirrigação |

| Tratamento de Sementes |

| Direto ao Agricultor |

| Rede de Varejo/Revendedor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Formulação | Pó | |

| Granular | ||

| Líquido | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Outras Culturas | ||

| Por Método de Aplicação | Aplicação no Solo | |

| Pulverização Foliar | ||

| Fertirrigação | ||

| Tratamento de Sementes | ||

| Por Canal de Distribuição | Direto ao Agricultor | |

| Rede de Varejo/Revendedor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fertilizante à base de nim até 2031?

O tamanho do mercado de fertilizante à base de nim está projetado para atingir USD 1,66 bilhão até 2031.

Qual região está se expandindo mais rapidamente nos insumos de nim?

A África registra o CAGR mais rápido de 12,6% durante 2026-2031, impulsionada pela microdosagem financiada por doadores e pelas iniciativas de saúde do solo.

Qual tipo de formulação cresce mais rapidamente?

Os produtos líquidos avançam a um CAGR de 13,0% até 2031, à medida que a infraestrutura de fertirrigação se expande na horticultura.

O que impulsiona a adoção na Europa?

As crescentes restrições aos inibidores de nitrificação sintéticos, juntamente com o Regulamento de Produtos Fertilizantes da União Europeia, estão incentivando o uso de alternativas naturais.

Como os nanocarreadores de nim melhoram a eficiência?

Os nanocarreadores de liberação controlada sincronizam a liberação de nutrientes com a absorção pelas culturas, reduzindo o uso total de nitrogênio em até 15% em ensaios de campo.

Página atualizada pela última vez em: