Tamanho e Participação do Mercado de Fertilizantes Verdes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Verdes por Mordor Intelligence

O tamanho do mercado de fertilizantes verdes está projetado para crescer de USD 2,80 bilhões em 2025 para USD 2,97 bilhões em 2026 e deverá atingir USD 3,97 bilhões até 2031, registrando um CAGR de 6,0% durante o período 2026-2031. As políticas de transição energética estão influenciando a economia do nitrogênio, uma vez que a amônia desempenha um papel duplo como nutriente para culturas e como combustível marítimo emergente, criando novas oportunidades de demanda. Os mecanismos de ajuste de carbono nas fronteiras e o esquema de contrato por diferença do Japão estão deslocando a tolerância ao prêmio verde da adoção voluntária para requisitos de conformidade, reduzindo a diferença de preço entre a amônia convencional e a verde. A queda nos custos de energia renovável, combinada com créditos fiscais para hidrogênio limpo, está reduzindo os períodos de retorno dos projetos de eletrolisadores. Além disso, iniciativas municipais de resíduos para hidrogênio estão impulsionando os esforços de economia circular, enquanto ferramentas de agricultura de precisão estão ampliando o mercado para misturas líquidas que minimizam as perdas por volatilização.

Principais Conclusões do Relatório

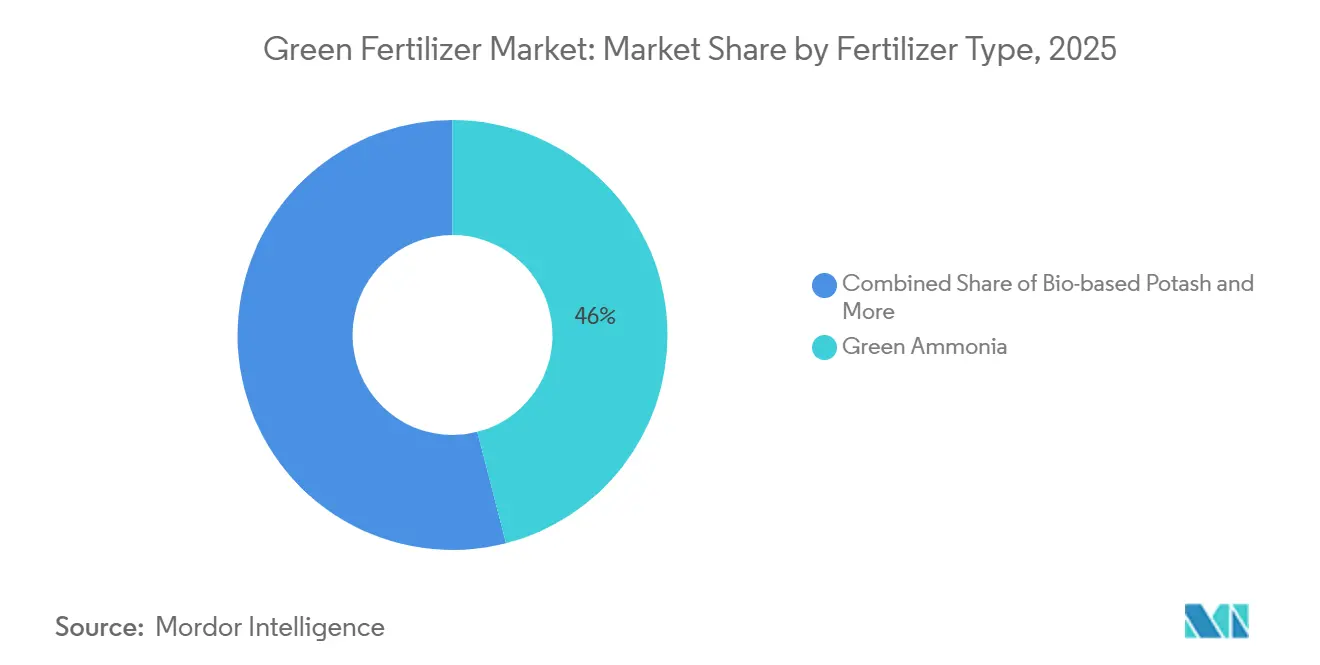

Por tipo de fertilizante, a amônia verde detinha a maior participação de 46% do mercado de fertilizantes verdes em 2025, enquanto o potássio de base biológica está projetado para crescer ao CAGR mais rápido de 9,0% de 2026 a 2031.

Por tecnologia de origem, o hidrogênio eletrolítico representou a maior participação do mercado de fertilizantes verdes em 2025, com 54%, enquanto a tecnologia de resíduos para hidrogênio está projetada para expandir ao CAGR mais rápido de 10,0% de 2026 a 2031.

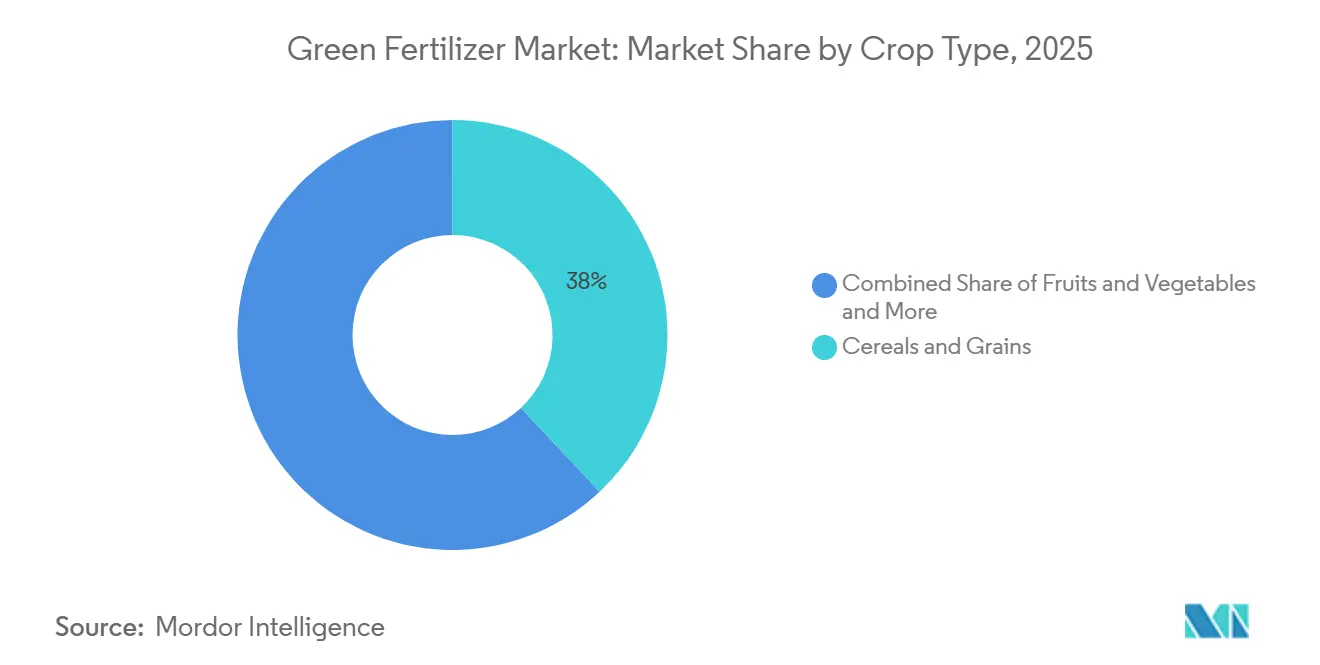

Por tipo de cultura, cereais e grãos capturaram a maior participação de 38% do mercado de fertilizantes verdes em 2025, enquanto frutas e hortaliças devem crescer ao CAGR mais rápido de 7,5% de 2026 a 2031.

Por forma, o sólido detinha a maior participação de 65% do mercado de fertilizantes verdes em 2025, enquanto o líquido está projetado para crescer ao CAGR mais rápido de 7,2% de 2026 a 2031.

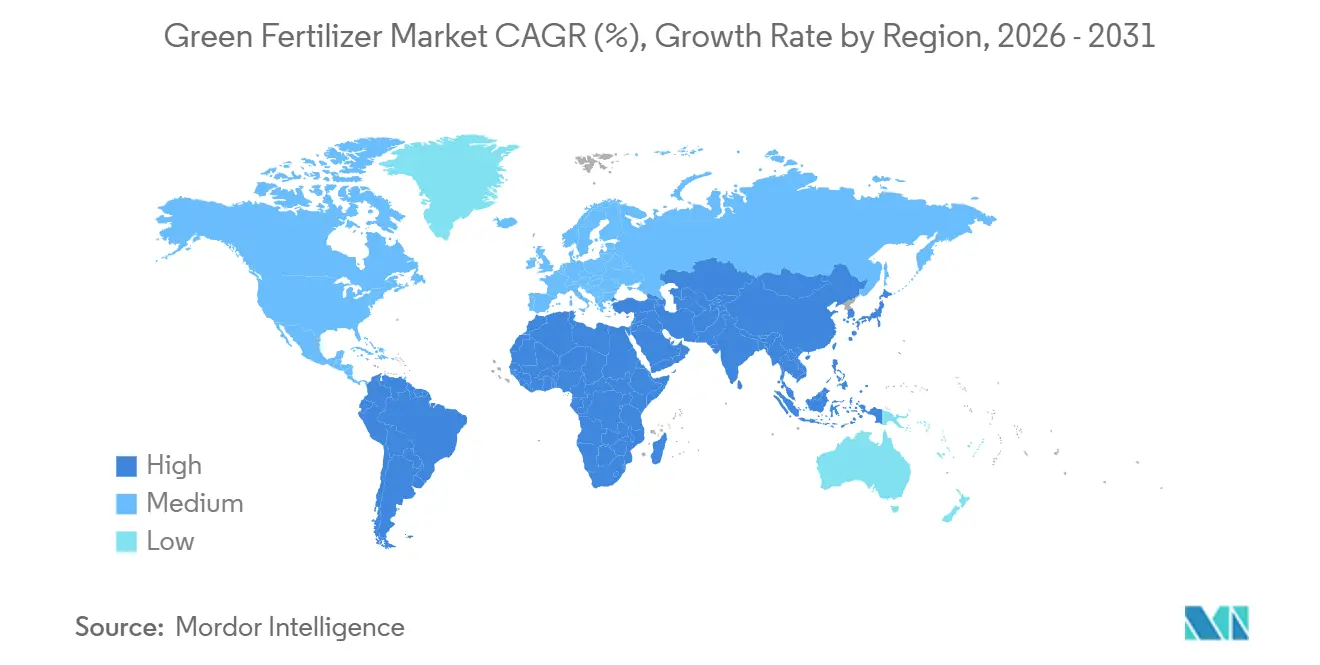

Por geografia, a Europa comandou a maior participação de 32% do mercado de fertilizantes verdes em 2025, enquanto a Ásia-Pacífico está prevista para crescer ao CAGR mais rápido de 7,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes Verdes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de fertilizantes neutros em carbono | +1.2% | Europa, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Paridade de custos de energia renovável | +1.0% | Oriente Médio, Austrália e Chile | Curto prazo (≤ 2 anos) |

| Programas corporativos de agricultura com emissão líquida zero | +0.8% | Global (foco em América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Demanda por abastecimento de amônia para combustível marítimo | +0.9% | Europa, Ásia-Pacífico e Noruega | Longo prazo (≥ 4 anos) |

| Mecanismos de ajuste de carbono nas fronteiras | +0.7% | União Europeia e parceiros comerciais | Curto prazo (≤ 2 anos) |

| Créditos fiscais para hidrogênio verde nos Estados Unidos | +0.6% | Estados Unidos (Costa do Golfo e Meio-Oeste) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Fertilizantes Neutros em Carbono

Os mandatos de fertilizantes neutros em carbono estão impulsionando a adoção de insumos nitrogenados de baixa emissão por meio de estruturas regulatórias vinculantes. De acordo com a Comissão Europeia, o Regulamento de Partilha de Esforços exige que os Estados-Membros da UE alcancem uma redução de 40% nas emissões de gases de efeito estufa até 2030 nos setores não pertencentes ao Sistema de Comércio de Emissões, incluindo a agricultura. Este regulamento está obrigando os produtores de fertilizantes a descarbonizar os processos de produção e a fazer a transição para amônia verde e insumos de base renovável, a fim de cumprir os prazos regulatórios e evitar penalidades relacionadas ao carbono.

Paridade de Custos de Energia Renovável

As reduções nos custos de energia renovável desempenham um papel crucial na melhoria da economia dos fertilizantes verdes, ao diminuir as despesas de produção de hidrogênio. De acordo com a Revisão Global de Hidrogênio 2024 da Agência Internacional de Energia, a diferença de custo entre o hidrogênio de baixas emissões e o hidrogênio de base fóssil está projetada para diminuir de USD 1,5–8/kg em 2024 para USD 1–3/kg até 2030 [1]Fonte: Agência Internacional de Energia (AIE), Revisão Global de Hidrogênio 2024, iea.org. Essa redução é atribuída principalmente à disponibilidade de eletricidade renovável de baixo custo e ao aumento da implantação de eletrolisadores. A redução da diferença de custos aumenta a competitividade da amônia verde e dos fertilizantes, particularmente em regiões com recursos abundantes e acessíveis de energia solar e eólica, como o Oriente Médio, a Austrália e o Chile.

Programas Corporativos de Agricultura com Emissão Líquida Zero

Os compromissos corporativos de sustentabilidade estão moldando cada vez mais as cadeias de suprimentos agrícolas, sendo os fertilizantes um dos principais contribuintes para as emissões. Empresas de alimentos e bebidas estão trabalhando com fornecedores de insumos para adotar fertilizantes de baixo carbono e verdes, visando reduções mensuráveis de emissões nas atividades de abastecimento. Esses esforços incluem acordos de fornecimento de longo prazo, incentivos aos agricultores e sistemas de certificação para garantir demanda consistente por insumos sustentáveis. As empresas agroquímicas também estão promovendo iniciativas agrícolas de redução de carbono, incentivando os agricultores a fazer a transição para fertilizantes de base biológica por meio de modelos de precificação premium e programas de apoio. Esse alinhamento entre metas de sustentabilidade e práticas agrícolas está impulsionando a adoção global de fertilizantes verdes.

Demanda por Abastecimento de Amônia para Combustível Marítimo

O abastecimento de amônia está emergindo como uma forte avenida de crescimento para os fertilizantes verdes, à medida que a descarbonização marítima acelera o desenvolvimento de infraestrutura. De acordo com a Autoridade Portuária de Roterdã, em abril de 2025, o porto concluiu seu primeiro piloto de abastecimento de amônia de navio para navio, envolvendo a transferência de 800 metros cúbicos de amônia, demonstrando prontidão operacional para a amônia como combustível marinho [2]Fonte: Autoridade Portuária de Roterdã, Piloto de Abastecimento de Amônia (abril de 2025), portofrotterdam.com . Este marco reflete a transição para ecossistemas de combustível à base de amônia, onde contratos de combustível marítimo de longo prazo oferecem maior certeza de volume em comparação com a demanda sazonal de fertilizantes. À medida que os portos expandem essa infraestrutura, os produtores estão cada vez mais alinhando sua produção para mercados de uso duplo, fortalecendo a visibilidade da demanda por amônia verde e fertilizantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital dos eletrolisadores acima de 1 GW | -0.5% | Global (foco em América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Congestionamento da rede limitando Contratos de Compra de Energia renovável em centros-chave | -0.4% | Texas, Califórnia, Alemanha e Austrália | Curto prazo (≤ 2 anos) |

| Escassez de recursos hídricos verdes certificados em zonas áridas | -0.3% | Oriente Médio, Norte da África e Austrália | Longo prazo (≥ 4 anos) |

| Dados lentos de validação agronômica para novas formulações | -0.2% | Global (foco em produtos de base biológica e líquidos) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital dos Eletrolisadores Acima de 1 GW

A alta intensidade de capital continua sendo uma barreira significativa para o desenvolvimento de projetos de fertilizantes verdes em grande escala, principalmente devido a atrasos na realização de projetos e dificuldades de financiamento. De acordo com a Revisão Global de Hidrogênio 2024 da Agência Internacional de Energia, apenas aproximadamente 4% do pipeline global de projetos de eletrolisadores, estimado em cerca de 520 GW até 2030, atingiu a fase de decisão final de investimento ou está em construção. Isso ressalta os consideráveis desafios de investimento e execução enfrentados pelo setor. A limitada transição de capacidade anunciada para projetos operacionais destaca as substanciais demandas de capital e os riscos financeiros associados a instalações de eletrolisadores em escala de gigawatt, dificultando assim a expansão da produção de hidrogênio verde e sua aplicação a jusante na fabricação de fertilizantes verdes.

Congestionamento da Rede Limitando Contratos de Compra de Energia Renovável em Centros-Chave

O congestionamento da rede está dificultando cada vez mais a integração de energia renovável, atrasando a execução de contratos de compra de energia para projetos de fertilizantes verdes. O Conselho de Confiabilidade Elétrica do Texas relatou que, até 2026, a fila de interconexão havia crescido para aproximadamente 410 GW de solicitações, superando significativamente a demanda de pico do estado e destacando graves gargalos de transmissão. Este substancial acúmulo sugere atrasos de vários anos para projetos de energia renovável que buscam acesso à rede, limitando a disponibilidade de eletricidade de baixo custo. Consequentemente, os desenvolvedores estão explorando soluções alternativas, como sistemas renováveis fora da rede, que aumentam os custos de produção e retardam a escalabilidade da produção de amônia verde e fertilizantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fertilizante: A Amônia Ancora Enquanto o Potássio Acelera

A amônia verde detinha a maior participação de 46,0% do mercado de fertilizantes verdes em 2025, apoiada pela compatibilidade com a infraestrutura existente de fertilizantes à base de amônia e sua aplicação dupla na agricultura e nos mercados emergentes de combustível. Sua escalabilidade é sustentada por métodos de produção estabelecidos, como a adaptação do processo Haber-Bosch com hidrogênio renovável. Ao mesmo tempo, o potássio de base biológica está ganhando impulso devido ao apoio regulatório para nutrientes derivados de resíduos e sua contribuição para o manejo sustentável do solo. Esses fatores reforçam coletivamente a dominância de mercado da amônia, ao mesmo tempo em que posicionam o potássio como um segmento de nicho, mas de crescimento rápido.

O tamanho do mercado de potássio de base biológica está projetado para crescer ao CAGR mais rápido de 9,0% de 2026 a 2031, impulsionado pela crescente adoção de sistemas circulares de recuperação de nutrientes e pela demanda por alternativas sustentáveis em culturas de alto valor. O crescimento é ainda apoiado por incentivos políticos que promovem o uso de insumos reciclados e de base biológica. Em contraste, a amônia se beneficia de vantagens de escala devido à logística estabelecida e à ampla aceitação agronômica. Isso cria uma estrutura de mercado de dupla trajetória, com a amônia dominando em volume enquanto o potássio de base biológica se expande em aplicações premium e ambientalmente regulamentadas.

Por Tecnologia de Origem: A Eletrólise Lidera, as Rotas de Resíduos Avançam

O hidrogênio eletrolítico (energia renovável) representou a maior participação de 54,0% do mercado de fertilizantes verdes em 2025, apoiado por forte respaldo político e crescente implantação de sistemas de produção de hidrogênio alimentados por energia renovável. Seu destaque é atribuído à sua escalabilidade e alinhamento com as metas de descarbonização nos setores de energia e agricultura. Além disso, as rotas de hidrogênio derivado de resíduos estão ganhando força devido à sua capacidade de utilizar fluxos de resíduos municipais e industriais, possibilitando a produção localizada e apoiando iniciativas de economia circular.

A tecnologia de resíduos para hidrogênio está projetada para crescer ao CAGR mais rápido de 10,0% de 2026 a 2031, impulsionada pelo crescente interesse em eficiência de recursos e soluções de gestão de resíduos. Embora a eletrólise permaneça dominante devido a estruturas regulatórias bem definidas e investimentos constantes, a produção de hidrogênio a partir de resíduos está se expandindo em regiões com abundante disponibilidade de matéria-prima. Essa tendência destaca uma distinção geográfica, com áreas ricas em energia renovável favorecendo a eletrólise e regiões densas em resíduos adotando tecnologias alternativas de produção de hidrogênio.

Por Tipo de Cultura: Cereais Lideram, Horticultura Avança Rapidamente

Cereais e grãos capturaram a maior participação de 38,0% do mercado de fertilizantes verdes em 2025, impulsionados por extensas áreas de cultivo e alta demanda por nitrogênio. Essa dominância é ainda apoiada por práticas agrícolas estabelecidas em grande escala e padrões tradicionais de uso de fertilizantes. O crescimento do segmento é sustentado pelo papel crítico dos cereais e grãos como culturas básicas, exigindo gestão consistente de rendimento e fertilidade do solo. Além disso, o crescente foco na sustentabilidade nas cadeias globais de suprimentos de grãos amplificou a demanda por insumos nitrogenados verdes, garantindo que o segmento permaneça um contribuinte-chave para o mercado de fertilizantes verdes.

Frutas e hortaliças estão projetadas para crescer ao CAGR mais rápido de 7,5% de 2026 a 2031, apoiadas pela crescente demanda por produtos sustentáveis e de alta qualidade. A adoção de práticas agrícolas avançadas, como técnicas de agricultura de precisão e sistemas de fertirrigação, está impulsionando o uso de fertilizantes verdes especializados na horticultura. Este segmento também se beneficia de maior poder de precificação e padrões de aquisição focados em sustentabilidade. À medida que as preferências dos consumidores se deslocam para produtos ambientalmente amigáveis, o segmento de frutas e hortaliças está projetado para superar as aplicações de cereais a granel em crescimento, consolidando sua posição no mercado.

Por Forma: Sólido Comanda Enquanto o Líquido Ganha Vantagem de Precisão

Os fertilizantes sólidos representaram a maior participação, de 65,0%, do mercado de fertilizantes verdes em 2025. Essa dominância é atribuída à facilidade de armazenamento, transporte e compatibilidade com equipamentos agrícolas convencionais. Suas cadeias de suprimentos estabelecidas e custo-efetividade os tornam a opção preferida para operações agrícolas em grande escala, particularmente na produção de culturas básicas. Os fertilizantes sólidos são amplamente utilizados em cereais e grãos devido à sua capacidade de fornecer nutrientes por períodos prolongados e suportar métodos de aplicação em massa. Além disso, sua estabilidade em condições ambientais variadas aumenta sua adoção, especialmente em regiões com infraestrutura limitada e tecnologias avançadas de aplicação.

Os fertilizantes líquidos estão projetados para crescer ao CAGR mais rápido de 7,2% de 2026 a 2031. Esse crescimento é impulsionado pela crescente adoção de agricultura de precisão e sistemas de entrega de nutrientes baseados em irrigação. As formulações líquidas oferecem melhor absorção de nutrientes e perdas reduzidas, tornando-as particularmente adequadas para culturas de alto valor. Sua compatibilidade com sistemas de fertirrigação e aplicação controlada permite que os agricultores otimizem a eficiência do uso de nutrientes e melhorem o desempenho das culturas. Essa tendência reflete um foco crescente em eficiência e conformidade ambiental, especialmente em regiões com regulamentações rígidas sobre escoamento e maior conscientização sobre práticas agrícolas sustentáveis.

Análise Geográfica

A Europa representou a maior participação de 32,0% do mercado de fertilizantes verdes em 2025, impulsionada por estruturas regulatórias robustas e pela adoção antecipada de insumos agrícolas de baixa emissão. Os mecanismos de precificação de carbono e os mandatos de sustentabilidade estão facilitando a transição para a produção de fertilizantes de base renovável. Países como Alemanha e Países Baixos estão integrando energia renovável com sistemas de produção de hidrogênio e amônia, fortalecendo assim as cadeias de suprimentos regionais. Embora existam restrições de rede e diferenças políticas entre os países, a pressão regulatória consistente continua a apoiar a liderança da região na adoção de fertilizantes sustentáveis.

A região Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 7,8% de 2026 a 2031, impulsionada pela rápida industrialização e fortes iniciativas governamentais que promovem a integração de energia limpa. Países como China, Índia e Austrália estão expandindo a capacidade de hidrogênio renovável para apoiar a produção de fertilizantes. A região se beneficia de abundantes recursos solares e eólicos, que proporcionam vantagens de custo, enquanto investimentos orientados por políticas estão acelerando o desenvolvimento de infraestrutura. Apesar de desafios como disponibilidade de água e limitações de rede, a região permanece um motor-chave de crescimento devido à sua escala e disponibilidade de recursos.

A América do Norte está avançando nas cadeias de valor de fertilizantes de baixo carbono por meio de robustos incentivos políticos e dinâmicas de comércio transfronteiriço. O crédito fiscal para produção de hidrogênio limpo previsto na Seção 45V oferece até USD 3,00 por quilograma de hidrogênio por um período de 10 anos, melhorando a economia dos projetos e facilitando adaptações ao longo da Costa do Golfo e do Meio-Oeste [3]Fonte: Departamento de Energia dos Estados Unidos, Recursos do Crédito Fiscal para Produção de Hidrogênio Limpo (45V), 2025 . O Canadá está avançando com estratégias de exportação de amônia azul, enquanto o México está avaliando importações do Sudoeste dos Estados Unidos. Simultaneamente, o Oriente Médio está desenvolvendo projetos de amônia de grande escala alimentados por energia renovável, posicionando-se como um importante polo de exportação para a Europa e a Ásia.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, com grandes players como Yara International ASA, CF Industries Holdings Inc., Nutrien Ltd., OCI N.V. e Fertiglobe PLC impulsionando investimentos na produção de fertilizantes de baixa emissão. Essas empresas estão se expandindo para cadeias de valor integradas de hidrogênio e amônia para alcançar segurança de fornecimento de longo prazo e atender aos objetivos de sustentabilidade. Os fornecedores de tecnologia que oferecem eletrolisadores e soluções de integração renovável são essenciais para facilitar a produção em grande escala. Os novos entrantes estão se concentrando em sistemas modulares e descentralizados, com o objetivo de atender aos mercados agrícolas regionais com modelos de implantação flexíveis.

A inovação serve como um diferenciador crítico, com empresas avançando em tecnologias de produção alternativas para reduzir custos e aumentar a eficiência. Os esforços de pesquisa estão concentrados na melhoria da geração de hidrogênio, síntese de amônia e processos de recuperação de nutrientes. O acesso a energia renovável, recursos hídricos e infraestrutura continua sendo um fator-chave que influencia o posicionamento competitivo. As empresas que garantem acordos de fornecimento de longo prazo e otimizam a economia de produção estão mais bem equipadas para escalar operações e atender à demanda emergente de forma eficaz.

A integração tecnológica, as parcerias estratégicas e os investimentos em projetos de grande escala continuam a moldar o posicionamento competitivo dos principais players no mercado de fertilizantes verdes. As empresas estão cada vez mais colaborando ao longo da cadeia de valor de hidrogênio e amônia para acelerar a produção e distribuição de fertilizantes de baixa emissão. Por exemplo, Air Products and Chemicals Inc. e Yara International ASA firmaram uma parceria em dezembro de 2025 para desenvolver e comercializar amônia de baixa emissão. Essa parceria integra a produção de hidrogênio com redes globais de distribuição de fertilizantes, refletindo o crescente foco do setor na descarbonização, na produção de amônia verde em grande escala e na integração entre setores.

Líderes do Setor de Fertilizantes Verdes

Yara International ASA

CF Industries Holdings Inc.

Nutrien Ltd.

OCI N.V.

Fertiglobe PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Yara International ASA e Air Products and Chemicals Inc. entraram em negociações avançadas para projetos de amônia de baixa emissão nos Estados Unidos e na Arábia Saudita, com o objetivo de alcançar uma decisão final de investimento até meados de 2026.

- Maio de 2025: ACME Group assinou acordos para avançar nas Fases 2 e 3 de seu projeto de hidrogênio verde e amônia em Duqm, Omã, no âmbito do portfólio nacional de hidrogênio e da estrutura regulatória. Cada fase está projetada para produzir aproximadamente 71.000 toneladas métricas de hidrogênio verde e 400.000 toneladas métricas de amônia verde anualmente.

- Março de 2024: Yara International ASA celebrou um acordo vinculante de longo prazo com a ACME Group para o fornecimento de 100.000 toneladas métricas por ano de amônia renovável proveniente do projeto de Omã da ACME. Este acordo representa um dos primeiros contratos comerciais de grande escala de compra de amônia verde globalmente.

Escopo do Relatório Global do Mercado de Fertilizantes Verdes

O fertilizante verde refere-se a fertilizantes fabricados com fontes de energia renovável ou matérias-primas sustentáveis, como amônia verde produzida a partir de hidrogênio obtido por eletrólise alimentada por energia solar ou eólica. Esses fertilizantes visam reduzir as emissões de carbono na agricultura, preservando a fertilidade do solo e a produtividade das culturas. O relatório do mercado de fertilizantes verdes é segmentado por tipo de fertilizante (amônia verde, ureia verde, fosfato verde, potássio de base biológica e outros fertilizantes), por tecnologia de origem (hidrogênio eletrolítico (energia renovável), gaseificação de biomassa, resíduos para hidrogênio e outras fontes), por forma (sólido e líquido), por tipo de cultura (cereais e grãos, frutas e hortaliças, oleaginosas e leguminosas e outras culturas) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Amônia Verde |

| Ureia Verde |

| Fosfato Verde |

| Potássio de Base Biológica |

| Outros |

| Hidrogênio Eletrolítico (Energia Renovável) |

| Gaseificação de Biomassa |

| Resíduos para Hidrogênio |

| Outras Tecnologias Emergentes |

| Sólido |

| Líquido |

| Cereais e Grãos |

| Frutas e Hortaliças |

| Oleaginosas e Leguminosas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Fertilizante | Amônia Verde | |

| Ureia Verde | ||

| Fosfato Verde | ||

| Potássio de Base Biológica | ||

| Outros | ||

| Por Tecnologia de Origem | Hidrogênio Eletrolítico (Energia Renovável) | |

| Gaseificação de Biomassa | ||

| Resíduos para Hidrogênio | ||

| Outras Tecnologias Emergentes | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Hortaliças | ||

| Oleaginosas e Leguminosas | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes verdes?

O tamanho do mercado de fertilizantes verdes foi de USD 2,97 bilhões em 2026 e está projetado para atingir USD 3,97 bilhões até 2031.

Com que velocidade o mercado de fertilizantes verdes está crescendo?

O mercado está previsto para expandir a um CAGR de 6,0% entre 2026 e 2031, impulsionado por mandatos de neutralidade de carbono e pela queda nos custos de energia renovável.

Qual tipo de fertilizante domina a receita?

A amônia verde liderou com a maior participação de 46,0% do mercado de fertilizantes verdes em 2025.

Qual região lidera a adoção?

A Europa representou a maior participação de 32,0% do mercado de fertilizantes verdes em 2025.

Página atualizada pela última vez em: