Tamanho e Participação do Mercado de Extração, Transformação e Carregamento (ETL)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

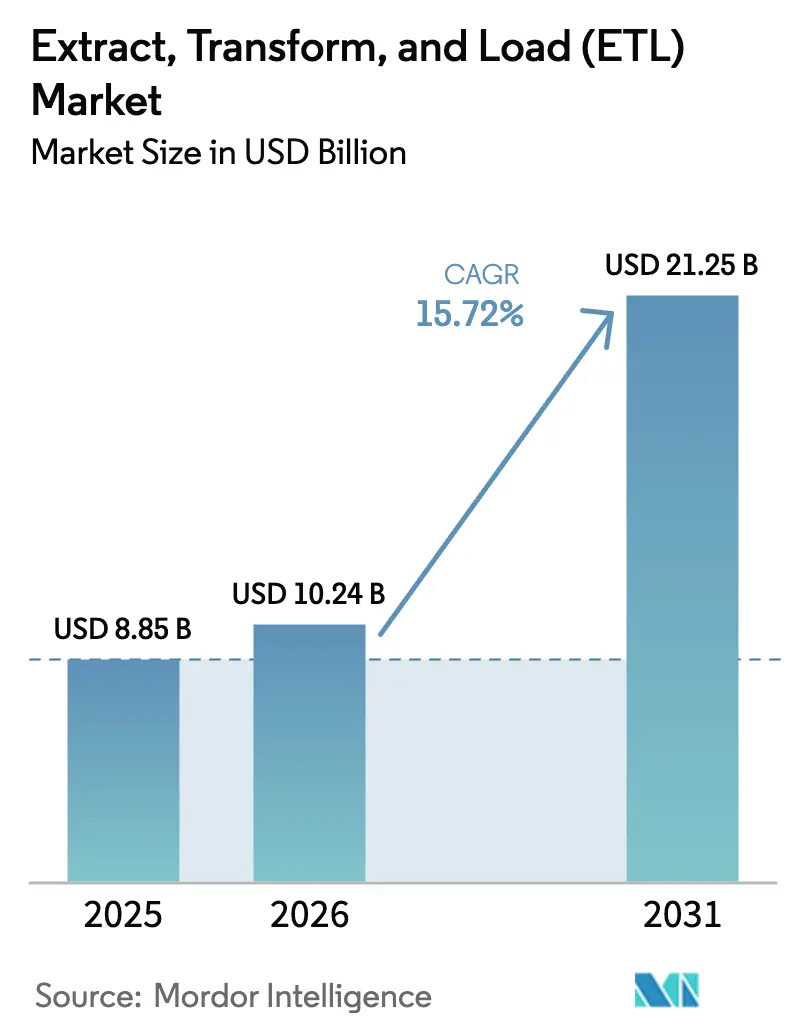

| Tamanho do Mercado (2026) | 10.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extração, Transformação e Carregamento (ETL) por Mordor Intelligence

O tamanho do mercado de extração, transformação e carregamento (ETL) deve crescer de USD 8,85 bilhões em 2025 para USD 10,24 bilhões em 2026 e está previsto para atingir USD 21,25 bilhões até 2031 a uma CAGR de 15,72% no período 2026-2031. Arquiteturas nativas em nuvem, volumes crescentes de dados não estruturados e ferramentas de integração sem código estão expandindo a base de clientes endereçável. Os componentes de software mantêm a dominância à medida que as empresas se consolidam em torno de suítes unificadas de integração de dados, enquanto os modelos de precificação baseados em uso e os modelos de execução sem servidor deslocam as estruturas de custo em direção às despesas operacionais. As implantações em nuvem permanecem a escolha de infraestrutura preferida porque os hiperescaladores oferecem computação elástica, mecanismos de transformação integrados e conjuntos de ferramentas de governança de dados em crescimento. As grandes empresas ainda fornecem a base de receita, mas as pequenas e médias empresas (PMEs) agora impulsionam o crescimento incremental por meio de ferramentas democratizadas. Bancos, seguradoras e empresas de mercados de capitais sustentam o maior pool de demanda, enquanto as organizações de saúde e ciências da vida representam o segmento vertical de crescimento mais rápido à medida que as iniciativas de medicina de precisão e prontuário eletrônico de saúde ganham impulso.

Principais Conclusões do Relatório

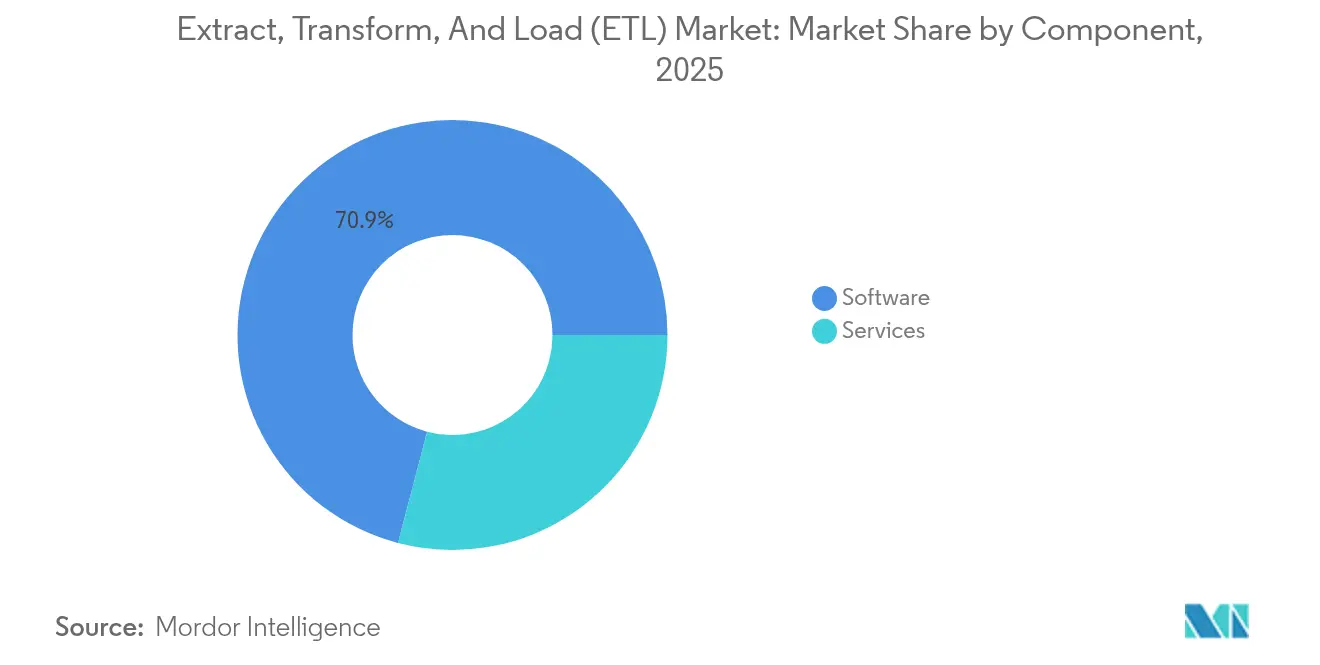

- Por componente, o software capturou 70,92% da participação do mercado de extração, transformação e carregamento (ETL) em 2025; os serviços devem expandir a uma CAGR de 15,45% até 2031.

- Por modelo de implantação, as soluções em nuvem representaram 66,35% do tamanho do mercado de extração, transformação e carregamento (ETL) em 2025 e crescerão a uma CAGR de 17,42% até 2031.

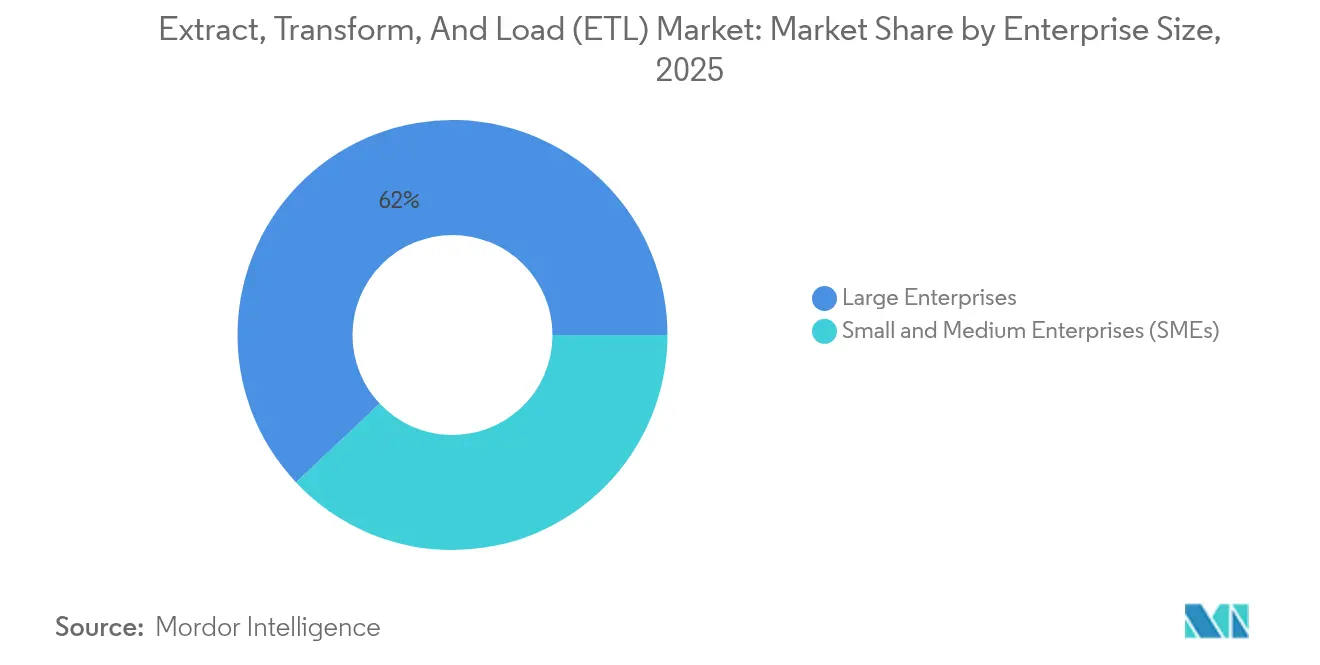

- Por porte empresarial, as PMEs devem registrar a CAGR mais rápida de 18,48%, enquanto as grandes empresas mantiveram 62,03% de participação na receita em 2025.

- Por setor de usuário final, o BFSI liderou com 22,86% da receita em 2025, enquanto saúde e ciências da vida deve crescer a uma CAGR de 17,55% até 2031.

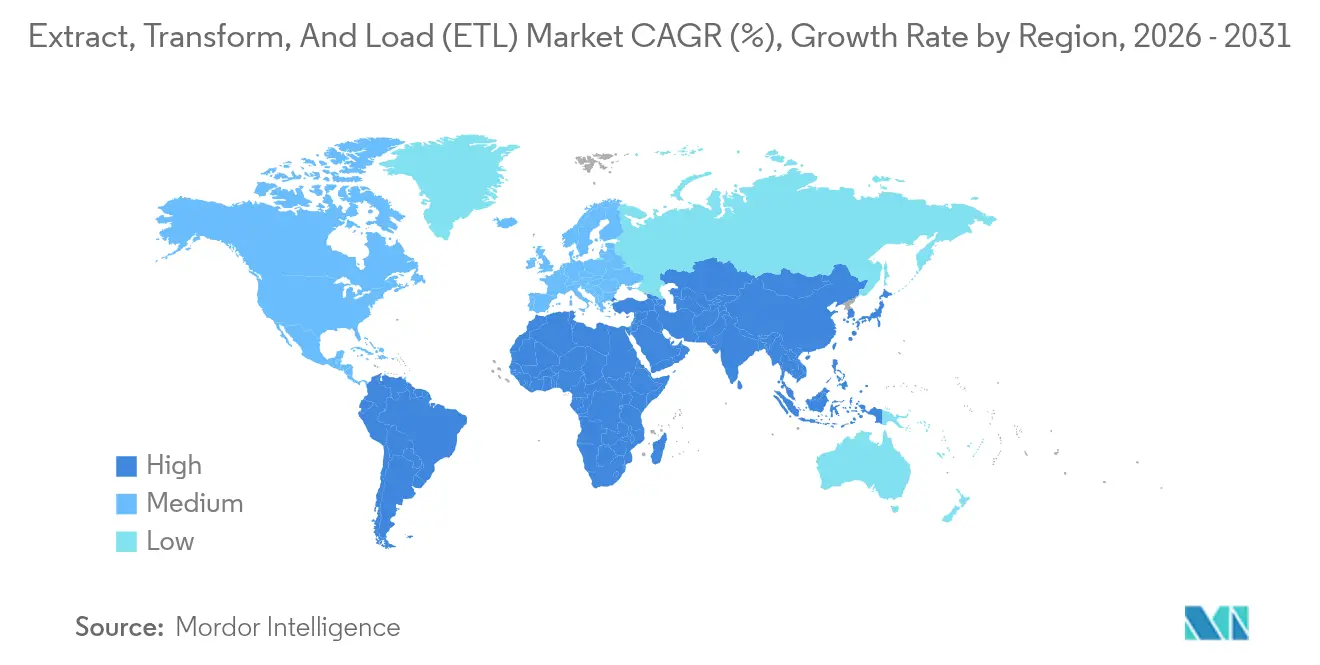

- Por geografia, a América do Norte comandou 39,32% do tamanho do mercado de extração, transformação e carregamento (ETL) em 2025, enquanto a Ásia-Pacífico está no caminho para uma CAGR de 17,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Extração, Transformação e Carregamento (ETL)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de aplicações nativas em nuvem | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Explosão de volumes de dados não estruturados e semiestruturados | +2.8% | Global; impulso central na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Democratização de ferramentas de integração de dados sem código/baixo código | +2.1% | América do Norte e Europa, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança de fornecedores para modelos de precificação baseados em uso | +1.9% | Global | Médio prazo (2-4 anos) |

| Racionalização do patrimônio de dados orientada pela sustentabilidade | +1.4% | Europa primeiro, América do Norte em seguida | Longo prazo (≥ 4 anos) |

| Demanda de IA Generativa por conjuntos de dados proprietários em ambiente isolado | +2.6% | América do Norte e Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Aplicações Nativas em Nuvem

As empresas estão desmantelando pipelines monolíticos e adotando microsserviços para que cada etapa de processamento de dados seja dimensionada de forma independente e se recupere mais rapidamente de falhas. Instituições financeiras que antes mantinham cargas de trabalho localmente agora pilotam trabalhos ETL sem servidor dentro de ambientes de nuvem privada virtual seguros. Amazon Web Services promove um futuro de "ETL zero" ao incorporar a transformação diretamente no Amazon Redshift, reduzindo a latência entre a ingestão e a análise [1]Amazon Web Services, "Apresentando o ETL Zero com o Amazon Redshift," aws.amazon.com. A cobrança baseada em consumo alinha o custo com os dados processados, e a receita recorrente anual em nuvem da Informatica cresceu 37% após a migração para planos de pagamento conforme o uso. A compatibilidade com múltiplas nuvens também orienta as decisões de compra para que as equipes de dados evitem a dependência de um único hiperescalador.

Explosão de Volumes de Dados Não Estruturados e Semiestruturados

A telemetria de IoT, os feeds de redes sociais e os repositórios de documentos agora superam os conjuntos de dados relacionais tradicionais. Os prestadores de serviços de saúde combinam imagens médicas, genômica e telemetria de dispositivos vestíveis em registros de paciente 360, exigindo pipelines de normalização sofisticados. À medida que os volumes crescem, muitas empresas migram para padrões ELT que exploram a computação de data warehouse em nuvem em vez de mecanismos ETL dedicados. Os fornecedores respondem com transformações SQL por empurrão, análise acelerada por GPU e recursos de esquema na leitura que agilizam os tempos de carregamento. Fornecedores especializados surgem para dados de vídeo, log e grafo, pressionando as plataformas de uso geral a ampliar os catálogos de conectores.

Democratização de Ferramentas de Integração de Dados Sem Código/Baixo Código

Telas visuais de arrastar e soltar agora permitem que analistas construam pipelines sem Python ou SQL. As PMEs aproveitam essa capacidade para contornar a escassez de engenheiros de dados, ajudando o segmento a registrar uma CAGR de 18,7%. Matillion e Fivetran fornecem conectores pré-configurados que são implantados em minutos, ampliando a base de usuários [2]Matillion, "Integração de Dados Sem Código para a Nuvem," matillion.com. Os planos em camadas começam com licenças para um único usuário e escalam até direitos empresariais ilimitados, reduzindo as barreiras de entrada. As equipes de governança, no entanto, alertam que a proliferação descontrolada de ferramentas fragmenta o rastreamento de linhagem e infla os custos de licenciamento.

Demanda de IA Generativa por Conjuntos de Dados Proprietários em Ambiente Isolado

Os projetos de IA generativa requerem corpora que preservem a privacidade, provenientes de sistemas internos. As empresas constroem ambientes isolados para tokenizar identificadores pessoais antes do treinamento de modelos. Os bancos implantam trabalhos ETL que sintetizam registros de clientes estatisticamente fiéis, porém anonimizados, salvaguardando a conformidade com os estatutos de privacidade financeira. O CLAIRE GPT da Informatica incorpora regras de qualidade de dados em linguagem natural que detectam violações de políticas em tempo real. A mudança aumenta a demanda por grafos de linhagem, mascaramento e algoritmos de privacidade diferencial integrados aos fluxos de trabalho ETL.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas crescentes de saída de hiperescaladores | -2.1% | Global, especialmente em implantações de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade com soberania e residência de dados | -1.8% | Europa liderando, em expansão global | Médio prazo (2-4 anos) |

| Escassez aguda de talentos em engenharia de dados | -1.6% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de ferramentas causando canibalização dos gastos com integração | -1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Crescentes de Saída de Hiperescaladores

As transferências de dados entre nuvens podem consumir de 15 a 25% dos orçamentos de análise, forçando as equipes de arquitetura a localizar a computação onde os dados residem. A Databricks respondeu com o Controle de Saída Sem Servidor para que os clientes possam medir e limitar os custos em tempo quase real. Muitas organizações agora consolidam cargas de trabalho dentro de uma única nuvem, reduzindo a receita endereçável para fornecedores independentes de ETL em múltiplas nuvens.

Escassez Aguda de Talentos em Engenharia de Dados

A demanda global por engenheiros de dados aumentará de 2,0 milhões para 2,3 milhões até 2025, mas universidades e bootcamps não conseguem acompanhar o ritmo. A escassez infla os salários e prolonga os cronogramas dos projetos, levando as empresas a terceirizar a manutenção rotineira de pipelines para provedores de serviços gerenciados. Os fornecedores de plataformas injetam mapeamento automático orientado por IA e bibliotecas de modelos para reduzir as tarefas de codificação manual, aliviando a pressão sobre a equipe limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Consolidação de Software Reduz a Complexidade das Ferramentas

O software representou 70,92% da receita do mercado de extração, transformação e carregamento (ETL) em 2025 e deve crescer 15,98% ao ano até 2031. As organizações preferem suítes unificadas que agrupam extração, transformação, qualidade de dados e monitoramento porque simplificam a aquisição e reduzem o risco de integração. O Intelligent Data Management Cloud da Informatica ilustra como as ferramentas convergidas eliminam a necessidade de soluções pontuais separadas. Os serviços, que detinham 29,08%, permanecem críticos durante implantações reguladas complexas, mas enfrentam crescimento mais lento à medida que a automação de autoatendimento amadurece.

Os fluxos de trabalho de software padronizados também melhoram a governança ao centralizar as políticas de linhagem e acesso. Os fornecedores incorporam conectores pré-construídos para SaaS, bancos de dados e fluxos de eventos para que as equipes acelerem o início dos projetos. Com o tempo, a crescente paridade de recursos pode tornar as funções básicas uma commodity, deslocando a diferenciação para a otimização baseada em IA e aceleradores específicos de domínio. Ecossistemas de parceiros robustos e programas de certificação se tornarão fatores decisivos de compra.

Por Modelo de Implantação: Nuvem Supera o Ambiente Local

As implantações em nuvem representaram 66,35% do tamanho do mercado de extração, transformação e carregamento (ETL) em 2025 e registrarão a CAGR mais rápida de 17,42%. A computação elástica e os trabalhos sem servidor eliminam as dores de cabeça do planejamento de capacidade e alinham os custos com o uso. O AWS Glue provisiona automaticamente os trabalhadores e os encerra após a conclusão do trabalho. As instalações locais ainda protegem cargas de trabalho sensíveis em setores altamente regulados, mas capturam apenas 33,65% de participação.

Os padrões híbridos estão ganhando força à medida que as regras de soberania de dados exigem processamento local enquanto as equipes de análise desejam elasticidade da nuvem. Os fornecedores agora oferecem runtimes idênticos para nuvem pública e clusters Kubernetes privados para que os clientes migrem em seu próprio ritmo. A competitividade a longo prazo dependerá de fornecer monitoramento unificado e aplicação de políticas em todos os ambientes.

Por Porte Empresarial: Crescimento das PMEs Acelera

As grandes empresas retiveram 62,03% da receita de 2025 devido a patrimônios de dados complexos e valores médios de contrato mais elevados. No entanto, as PMEs representam o pool de crescimento mais rápido, expandindo 18,48% ao ano graças às interfaces sem código e à precificação por assinatura. Os conectores pré-configurados da Fivetran permitem que empresas menores lancem pipelines em dias, em vez de meses, fivetran.com. Os fornecedores cada vez mais adaptam pacotes iniciais com horas de computação limitadas para reduzir as barreiras de entrada.

À medida que as PMEs amadurecem, elas fazem upgrade para planos empresariais que oferecem governança refinada e transformações avançadas. Fóruns comunitários e modelos de marketplace promovem a autoajuda, reduzindo a dependência de consultores caros. Para os fornecedores, as estratégias de entrada e expansão neste segmento prometem fluxos de receita duradouros.

Por Setor de Usuário Final: O Impulso da Saúde Cresce

O BFSI capturou 22,86% da receita de 2025 porque os cálculos diários de risco e os relatórios regulatórios exigem linhagem de dados determinística. No entanto, saúde e ciências da vida devem crescer 17,55% até 2031, tornando-os o segmento vertical de avanço mais rápido. Os hospitais integram dados de imagens, genômica e dispositivos vestíveis para projetos de medicina de precisão, colocando cargas pesadas na infraestrutura ETL. Mandatos de interoperabilidade como o FHIR impulsionam ainda mais a adoção.

Varejo, telecomunicações e manufatura também aumentam os gastos para personalizar experiências e habilitar a manutenção preditiva. As empresas de manufatura transmitem dados de sensores IoT para data warehouses em nuvem para otimizar o tempo de atividade dos equipamentos, destacando a amplitude dos casos de uso que o mercado de extração, transformação e carregamento (ETL) deve atender.

Análise Geográfica

A América do Norte contribuiu com 39,32% da receita global em 2025, impulsionada por ecossistemas de nuvem maduros, estruturas de governança rigorosas e experimentação agressiva com IA. As empresas dos Estados Unidos rotineiramente pilotam a ingestão sem servidor no Amazon Redshift e no Snowflake, enquanto o Canadá aproveita o ETL para projetos de análise do setor de recursos. A digitalização da manufatura no México sob iniciativas de nearshoring cria nova demanda por soluções para o mercado intermediário.

A Ásia-Pacífico registra a CAGR mais rápida de 17,08%, impulsionada pelo comércio eletrônico na China, pela escala de serviços de TI na Índia e pelos lançamentos da Indústria 4.0 no Japão e na Coreia do Sul. Os incentivos governamentais para adoção de nuvem e treinamento de competências digitais aceleram a absorção. A Austrália se concentra em análises de mineração, e os mercados emergentes da ASEAN investem em portais de serviços ao cidadão que precisam de sincronização de dados confiável.

A Europa mostra expansão constante ancorada pelos requisitos de conformidade com o GDPR. Os fabricantes alemães implantam ETL em tempo real para visibilidade da cadeia de suprimentos, enquanto os bancos do Reino Unido integram feeds de open banking. França e Espanha aplicam ETL a programas de redução de churn em telecomunicações. O Oriente Médio e a África permanecem incipientes, mas a Arábia Saudita e os Emirados Árabes Unidos lideram os pilotos regionais vinculados a projetos de cidades inteligentes. O setor financeiro da África do Sul também aumenta os gastos. Em conjunto, essas dinâmicas garantem que o mercado de extração, transformação e carregamento (ETL) ganhe resiliência em todas as geografias.

Cenário Competitivo

O mercado permanece moderadamente consolidado. Informatica, IBM, Microsoft, AWS, Google Cloud e Oracle são os principais players, aproveitando amplas bibliotecas de conectores e automação com IA integrada. O mecanismo CLAIRE da Informatica sugere mapeamentos e otimiza a alocação de recursos, reduzindo o tempo de desenvolvimento. Enquanto isso, os hiperescaladores integram o ETL aos serviços nativos de data warehouse, exercendo pressão de preços sobre os independentes.

Acordos estratégicos reformulam o posicionamento. O acordo de maio de 2025 da Salesforce para adquirir a Informatica une os dados de gestão de relacionamento com clientes com ferramentas de integração profunda e pode estimular os rivais a combinar capacidades de análise e integração. A aquisição do Census pela Fivetran adiciona ETL reverso para que os sistemas operacionais recebam novos insights em tempo quase real. Tais movimentos ilustram como o fluxo de dados bidirecional define as arquiteturas de próxima geração.

Os fornecedores emergentes atacam espaços em branco: a Airbyte comercializa conectores de código aberto, a dbt Labs agiliza as transformações dentro do data warehouse e a Databricks unifica o armazenamento lakehouse com trabalhos de streaming. A vantagem competitiva dependerá cada vez mais de aceleradores verticais, profundidade de governança e capacidade de gerenciar dados na borda. Os fornecedores capazes de agrupar ingestão, transformação, qualidade e observabilidade em um único plano estão mais bem posicionados para defender sua participação no mercado de extração, transformação e carregamento (ETL).

Líderes do Setor de Extração, Transformação e Carregamento (ETL)

IBM Corporation

Oracle Corporation

Informatica LLC

Microsoft Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce assinou um acordo definitivo para adquirir a Informatica, combinando capacidades de CRM e integração de dados.

- Maio de 2025: A Fivetran adquiriu a Census para adicionar ETL reverso e sincronização de dados em tempo real.

- Março de 2025: A Domo introduziu SQL Action, Pesquisa de Colunas e desfazer/refazer dentro do Magic ETL para melhor controle do desenvolvedor.

- Dezembro de 2024: A Algolia lançou o Data Transmissions, permitindo que os clientes enriqueçam dados antes da indexação de pesquisa por meio de funções ETL integradas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de extração, transformação e carregamento (ETL) como todos os softwares e serviços gerenciados que automatizam a ingestão de dados estruturados ou semiestruturados de fontes díspares, aplicam transformações de regras de negócios e carregam os conjuntos de dados limpos em um repositório de destino para cargas de trabalho de análise ou aprendizado de máquina.

Exclusões do Escopo: Ferramentas de ETL reverso independentes, suítes iPaaS genéricas que nunca realizam transformação dentro do pipeline e serviços profissionais vendidos por tempo e materiais não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Software

- Ferramentas ETL

- Ferramentas de Integração ELT e Streaming

- Plataforma de Integração como Serviço (iPaaS)

- Serviços

- Serviços Gerenciados

- Serviços Profissionais

- Software

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Mídia e Entretenimento

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com engenheiros de dados, diretores de dados e parceiros de canal na América do Norte, Europa e Ásia-Pacífico; também realizamos pesquisas curtas com arquitetos de soluções de plataformas em nuvem. Essas conversas esclareceram volumes médios de licenças, casos de uso emergentes como pipelines de treinamento de IA Generativa e obstáculos de conformidade regionais, dando-nos confiança para ajustar as premissas derivadas de pesquisa de mesa.

Pesquisa de Mesa

Começamos coletando estatísticas disponíveis gratuitamente de fontes públicas de primeiro nível, como o Departamento de Estatísticas do Trabalho dos EUA, indicadores de TIC do Eurostat, relatórios de economia digital da IMDA de Singapura e conjuntos de dados de adoção de nuvem da OCDE, que revelam padrões de gastos em engenharia de dados empresariais. Os relatórios anuais 10-K, S-1 e apresentações para investidores das empresas ajudaram nossa equipe a aproximar os preços médios de venda e os prazos dos contratos. Para refinar as divisões regionais de remessas, foram incorporados dados alfandegários acessados via Volza e intensidade de depósito de patentes obtida via Questel. Feeds de notícias e financeiros do Dow Jones Factiva forneceram fluxo de negócios que sinalizou inflexões reais de demanda. Esta lista é ilustrativa, não exaustiva, pois dezenas de páginas da web, periódicos e arquivos adicionais foram revisados para verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos globais em software empresarial, depois aplica as taxas de penetração de ETL derivadas de dados de produção e comércio antes de ser filtrada pelos marcos de migração para a nuvem. Consolidações seletivas de baixo para cima, reservas de fornecedores amostradas multiplicadas pelos preços médios de venda vigentes, servem como proteções que controlam a superestimação ou subestimação. As principais variáveis rastreadas incluem a migração de data warehouses para a nuvem, crescimento médio do volume de dados por empresa, mix de licenças por assinatura versus perpétuas, crescimento do PIB regional em setores intensivos em dados e mandatos regulatórios sobre residência de dados. A regressão multivariada combina esses impulsionadores e projeta as receitas até 2030; as lacunas na cobertura de baixo para cima são preenchidas pela aplicação de análogos regionais ponderados validados com especialistas do setor.

Validação de Dados e Ciclo de Atualização

A cada trimestre, a saída do nosso modelo é comparada com rastreadores de gastos externos, valores de contratos divulgados à imprensa e picos de depósito de patentes. Variações acima dos limites predefinidos acionam novas verificações com os respondentes originais, e um analista sênior assina somente após a resolução de anomalias. Os relatórios são atualizados anualmente, com atualizações no meio do ciclo quando ocorrem eventos materiais, como grandes fusões e aquisições ou mudanças regulatórias.

Por que a Linha de Base do Mercado de Extração, Transformação e Carregamento da Mordor Intelligence Inspira Confiança

Os números publicados frequentemente divergem porque as empresas escolhem escopos diferentes, misturam anos ou agrupam múltiplas categorias adjacentes em um único número de destaque. Nossa definição disciplinada de limites e o ciclo de atualização anual minimizam esse ruído, garantindo que os tomadores de decisão recebam uma linha de base equilibrada e atual.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,85 B (2025) | ||

| USD 17,58 B (2025) | Consultoria Global A | Contabiliza uma pilha de integração de dados mais ampla, incluindo plataformas de API, streaming e preparação de dados |

| USD 12,09 B (2024) | Publicação Especializada B | Mede todo o espaço de ferramentas de pipeline de dados; ETL é apenas um subsegmento |

| USD 6,70 B (2023) | Portal do Setor C | Usa ano base mais antigo e exclui o aumento da receita de assinaturas nativas em nuvem |

Em resumo, enquanto as publicações concorrentes ou ampliam o escopo ou se baseiam em linhas de base desatualizadas, nós da Mordor Intelligence mantemos o foco estritamente na atividade ETL real, atualizamos as premissas todos os anos e reconciliamos as tendências de cima para baixo com as realidades de compra no nível do mercado, oferecendo aos clientes um ponto de partida confiável e transparente para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de extração, transformação e carregamento (ETL)?

O mercado é avaliado em USD 10,24 bilhões em 2026.

Com que velocidade o mercado de extração, transformação e carregamento (ETL) crescerá até 2031?

Está previsto para expandir a uma CAGR de 15,72%, atingindo USD 21,25 bilhões até 2031.

Qual segmento de componente lidera o mercado de extração, transformação e carregamento (ETL)?

O software domina com 70,92% de participação na receita porque as empresas preferem plataformas integradas.

Por que as PMEs são o grupo de clientes de crescimento mais rápido em ETL?

As ferramentas sem código e a precificação por assinatura tornam as capacidades avançadas de integração de dados acessíveis sem grandes equipes técnicas.

Como a aquisição da Informatica pela Salesforce influenciará o cenário competitivo?

O acordo combina capacidades de CRM e integração de dados, pressionando os fornecedores independentes a aprofundar a funcionalidade ou buscar parcerias semelhantes.

Página atualizada pela última vez em: