Tamanho e Participação do Mercado de Software ESG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software ESG por Mordor Intelligence

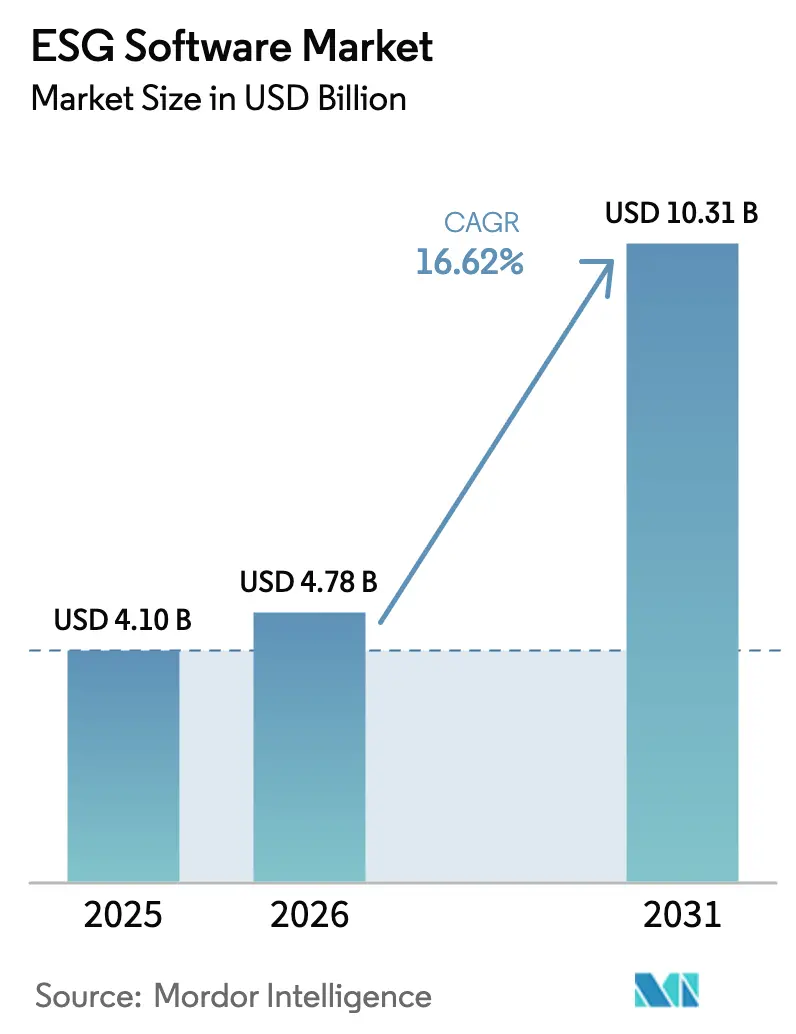

O tamanho do mercado de software ESG em 2026 é estimado em USD 4,78 bilhões, crescendo a partir do valor de 2025 de USD 4,1 bilhões, com projeções para 2031 mostrando USD 10,31 bilhões, crescendo a um CAGR de 16,62% no período 2026-2031. O crescimento acelerado decorre da convergência de mandatos regulatórios, do crescente escrutínio dos investidores e dos avanços tecnológicos que simplificam a agregação e o reporte de dados. A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) da Europa e as regras climáticas da Comissão de Valores Mobiliários dos Estados Unidos (SEC) agora obrigam milhares de empresas a divulgar métricas padronizadas de ambiental, social e governança (ESG), acelerando a demanda global por plataformas desenvolvidas especificamente para esse fim. As inovações em inteligência artificial (IA) e blockchain elevam ainda mais o mercado de software ESG ao automatizar verificações de qualidade de dados e garantir trilhas de auditoria imutáveis. A implantação nativa em nuvem reduz a barreira de entrada para pequenas e médias empresas (PMEs), enquanto as crescentes expectativas de transparência na cadeia de suprimentos mantêm os gastos elevados nos setores de manufatura, varejo e energia.

Principais Conclusões do Relatório

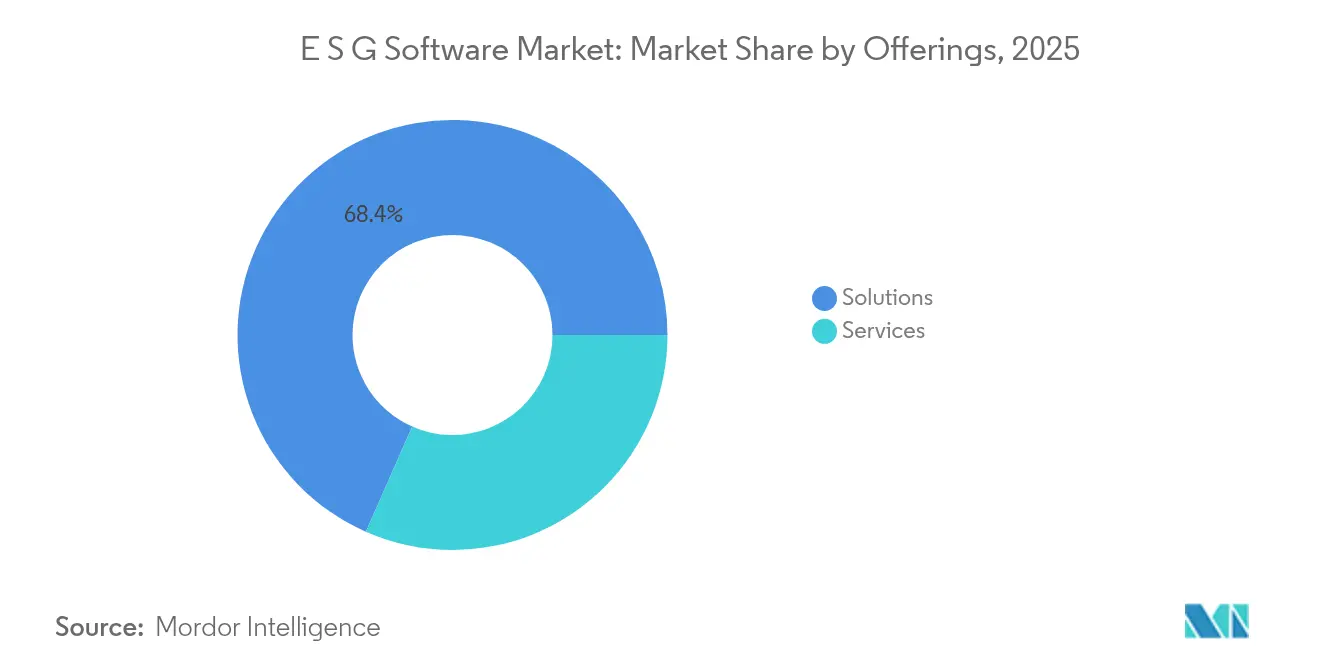

- Por oferta, as soluções lideraram com 68,40% de participação na receita em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 18,06% até 2031.

- Por implantação, a nuvem representou 75,30% da participação do mercado de software ESG em 2025, enquanto os modelos híbridos têm projeção de expansão a um CAGR de 19,9% até 2031.

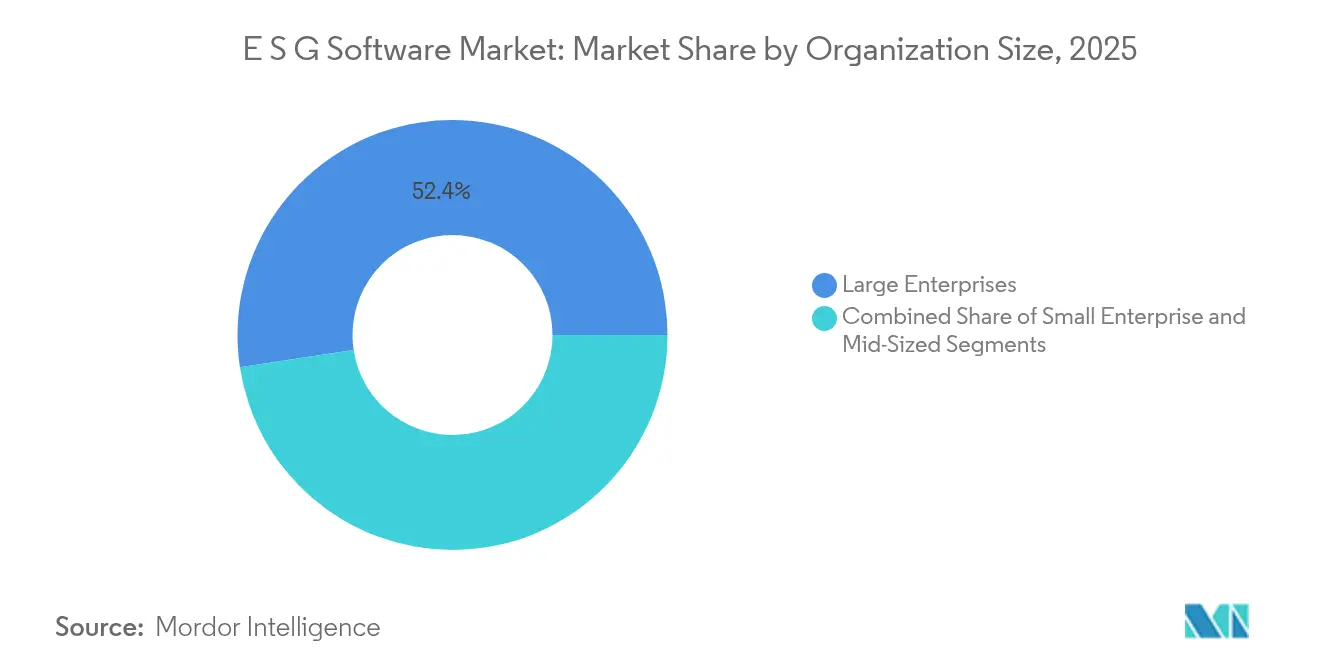

- Por porte organizacional, as grandes empresas detinham 52,40% da participação do mercado de software ESG em 2025, mas as pequenas empresas estão avançando a um CAGR de 22,05% durante 2026-2031.

- Por funcionalidade, as ferramentas de reporte e divulgação capturaram 38,10% do tamanho do mercado de software ESG em 2025; a análise de cenários e as previsões devem crescer a um CAGR de 24,3% até 2031.

- Por setor de usuário final, os serviços bancários e financeiros comandaram 24,60% do tamanho do mercado de software ESG em 2025, enquanto energia e serviços públicos registrarão o CAGR mais rápido de 19,85% até 2031.

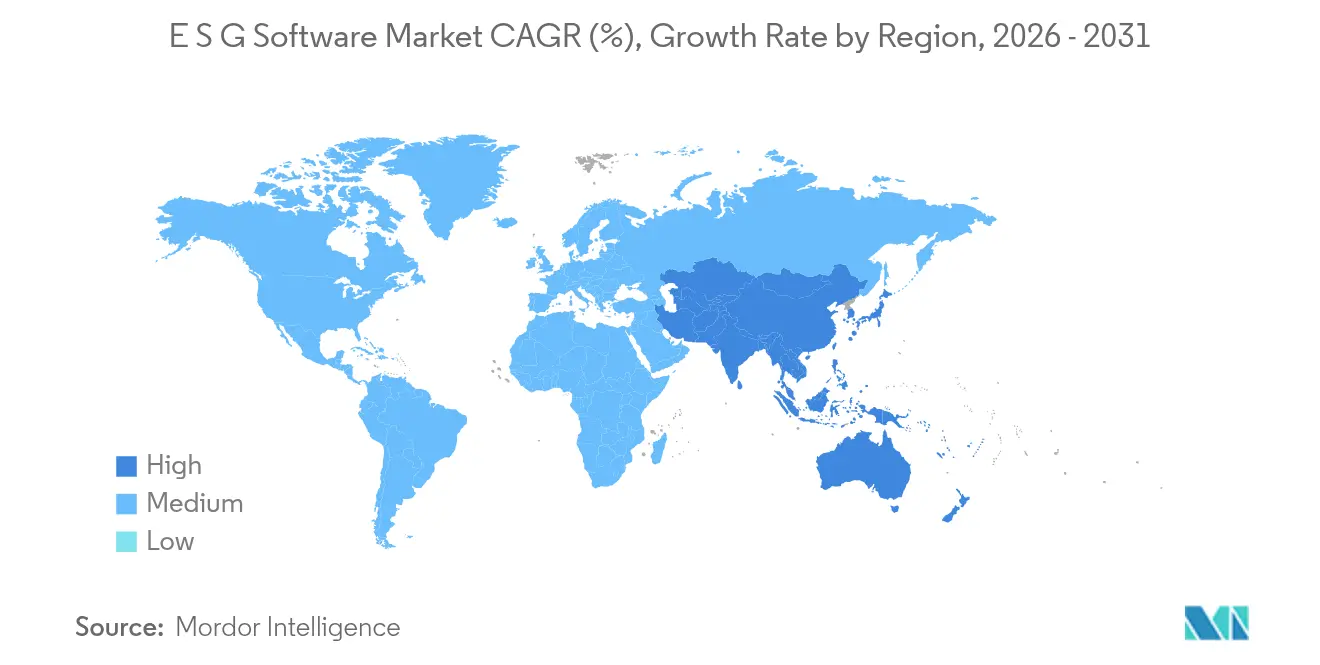

- Por geografia, a Europa liderou com 34,90% de participação na receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 21,25% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software ESG

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por divulgações ESG padronizadas | +4.2% | Global; mais forte na UE e nos EUA | Médio prazo (2 a 4 anos) |

| Pressão de investidores e partes interessadas por transparência | +3.8% | Global; concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ganhos de eficiência operacional por meio de dados ESG centralizados | +2.9% | Global; adoção antecipada por grandes empresas | Médio prazo (2 a 4 anos) |

| Adoção crescente de plataformas ESG nativas em nuvem entre PMEs | +2.1% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Análise preditiva baseada em IA para gestão proativa de riscos | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tokenização e blockchain para proveniência imutável de dados ESG | +1.2% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Divulgações ESG Padronizadas

Os formuladores de políticas globais sincronizaram as regras de sustentabilidade, obrigando as empresas a se alinharem com a CSRD na Europa, as diretrizes climáticas da SEC nos Estados Unidos e estatutos semelhantes na Califórnia e na Ásia-Pacífico. Somente a CSRD amplia o reporte obrigatório para mais de 50.000 empresas, exigindo avaliações de dupla materialidade que muitos sistemas legados não conseguem suportar.[2]Autorité des Marchés Financiers, "Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD): EFRAG e a Comissão Europeia Publicam Orientações de Implementação e Perguntas Frequentes," amf-france.org As regras paralelas da SEC obrigam os grandes emissores acelerados a divulgar as emissões de Escopo 1 e Escopo 2 a partir do ano fiscal de 2025, intensificando a demanda por mecanismos de conformidade com múltiplos frameworks sec.gov. Os fornecedores que incorporam modelos de divulgação pré-mapeados e repositórios de evidências prontos para auditoria tornaram-se parceiros preferenciais, especialmente entre as multinacionais globais que navegam por frameworks sobrepostos.

Pressão de Investidores e Partes Interessadas por Transparência

Os investidores institucionais vinculam o acesso ao capital a dados granulares de desempenho ESG. Pesquisas de varejo bancário europeu indicam que 24% dos clientes trocariam de banco por credenciais ESG inadequadas. Empresas como a Digital Realty já rastreiam 66% de consumo de energia renovável e avaliam 60% de seus fornecedores quanto a riscos ESG usando software dedicado, sinalizando como os painéis em tempo real influenciam a confiança das partes interessadas. Os volumes de títulos verdes continuam a crescer, de modo que os módulos automatizados de reporte para investidores e as integrações em nível de API com sistemas de tesouraria tornaram-se recursos indispensáveis para os diretores financeiros.

Ganhos de Eficiência Operacional por Meio de Dados ESG Centralizados

A agregação de métricas de sustentabilidade em uma única plataforma reduz drasticamente as cargas de trabalho manuais e elimina planilhas conflitantes. Os conglomerados japoneses que adotaram o SmartESG da Sherpa & Company reduziram as horas de coleta de dados em até 70%, alinhando-se às regras de divulgação locais. As empresas agora incorporam indicadores-chave de desempenho (KPIs) de ESG dentro dos sistemas de planejamento de recursos empresariais (ERP), simplificando tudo, desde o uso de energia até as auditorias de código de conduta de fornecedores. Os benefícios incluem ciclos de validação mais rápidos, insights sobre a pegada de carbono em tempo quase real e visibilidade compartilhada para equipes multifuncionais.

Adoção Crescente de Plataformas ESG Nativas em Nuvem entre PMEs

Como a CSRD e mandatos semelhantes se estendem a organizações menores, a demanda está crescendo por ofertas baseadas em assinatura que eliminam investimentos iniciais elevados. Plataformas como SmartHead e VERSO automatizam avaliações de dupla materialidade e visualizam riscos materiais em painéis guiados. Estudos mostram que os sistemas em nuvem ajudam as PMEs a superar os obstáculos financeiros e técnicos associados ao reporte ESG. A adoção robusta na China, em Singapura e na América do Norte sustenta a trajetória de crescimento de longo prazo do mercado de software ESG entre empresas com menos de 250 funcionários.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração para setores com sistemas legados | -2.8% | Global; agudo em manufatura e serviços públicos | Médio prazo (2 a 4 anos) |

| Qualidade e fragmentação de dados em cadeias de suprimentos globais | -2.1% | Global; amplificado em cadeias de suprimentos complexas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração para Setores com Sistemas Legados

As empresas industriais com sistemas de controle proprietários enfrentam despesas elevadas para adaptar os feeds de dados ESG. Os fabricantes esperam contratar pessoal e adotar IA para atender aos requisitos da CSRD e da SEC, mas os projetos piloto iniciais expõem estouros de orçamento ligados a arquiteturas de dados desatualizadas.[1]Manufacturers Alliance, "Os Fabricantes Enfrentam o Aumento das Regulamentações ESG," manufacturersalliance.org Os hospitais precisam conectar os sistemas de gestão de pacientes com calculadoras de emissões para cumprir a taxonomia da UE, inflando ainda mais os escopos dos projetos de TI envoria.com. As concessionárias que atualizam os centros de dados enfrentam custos semelhantes porque 89% dos líderes de tecnologia agora priorizam métricas de sustentabilidade nas aquisições. Os longos prazos de integração e os conectores personalizados retardam a adoção, reduzindo o CAGR geral.

Qualidade e Fragmentação de Dados em Cadeias de Suprimentos Globais

As cadeias de suprimentos se estendem por jurisdições com leis de divulgação variadas, resultando em formatos de dados inconsistentes e lacunas. Novas regras, como o Regulamento sobre Trabalho Forçado na União Europeia, exigem que as empresas comprovem o fornecimento ético, uma tarefa complicada por redes de fornecedores em múltiplos níveis. O Índice de Mudanças Climáticas da Universidade do Tennessee revela como os riscos climáticos em nível de país intensificam a volatilidade do fornecimento. As empresas agora implantam camadas de validação baseadas em IA para reconciliar conjuntos de dados díspares, mas a adoção permanece desigual entre os fornecedores de segundo e terceiro nível, limitando a aceleração do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Aceleram Apesar da Dominância das Soluções

As soluções geraram a maior parte da receita em 2025, mas os contratos de serviços, como integração, consultoria e reporte gerenciado, estão se expandindo a um CAGR de 18,06% até 2031. Os projetos de implementação frequentemente combinam plataformas ESG centrais com módulos de contabilidade de carbono, gestão de produtos e auditoria, impulsionando a demanda por contratos de consultoria plurianuais. Os fornecedores com frameworks de entrega padronizados encurtam os ciclos de implantação, atraindo fabricantes que adaptam suítes de planejamento de recursos empresariais. Enquanto isso, o tamanho do mercado de software ESG para serviços de integração tem projeção de crescimento constante à medida que as empresas terceirizam a integração complexa de dados de fornecedores para especialistas do setor. Os serviços gerenciados permanecem um nicho emergente, mas as crescentes obrigações de governança sugerem um aumento à medida que as organizações migram para a "conformidade como serviço" para controlar custos.

Os impactos de segunda ordem incluem maior atividade de consolidação: os provedores de plataformas adquirem cada vez mais consultorias especializadas para combinar licenças de software com capacidade de entrega. Os clientes valorizam a responsabilidade de um único fornecedor, pressionando os fornecedores a ampliar o conhecimento do domínio em regulamentações, benchmarks do setor e padrões de garantia. Ao longo do período de previsão, o mercado de software ESG provavelmente borrará a linha entre produto e serviço profissional à medida que as parcerias de transformação holística se tornarem padrão.

Por Implantação: A Nuvem Híbrida Emerge como Líder de Crescimento

Embora a nuvem multilocatária permaneça o modelo de implantação principal, as políticas de aquisição governamental e os requisitos de residência de dados elevam a demanda por arquitetura híbrida. O tamanho do mercado de software ESG para implantações híbridas deve registrar o CAGR mais rápido, impulsionado por concessionárias de energia e empresas públicas que precisam manter dados sensíveis localmente enquanto aproveitam a análise em nuvem para o planejamento de cenários. As organizações que equilibram soberania com escalabilidade adotam microsserviços em contêineres que orquestram cargas de trabalho em centros de dados privados e zonas de nuvem soberana. Os fornecedores de software responderam adicionando roteamento de dados baseado em políticas, criptografia e frameworks de confiança zero.

A supremacia da nuvem continua porque os modelos de assinatura se alinham com os cronogramas de implementação gradual da CSRD. As atualizações de software integram novos modelos de divulgação sem tempo de inatividade para o cliente, o que é fundamental quando a Europa refina as Normas Europeias de Relatórios de Sustentabilidade. Para ingestão de dados de alto volume — como sensores de IoT monitorando emissões de Escopo 1 — o armazenamento elástico em nuvem evita despesas de capital. A participação do mercado de software ESG permanecerá concentrada em torno dos pioneiros da nuvem; no entanto, as empresas com roteiros híbridos em múltiplas camadas estão capturando verticais de crescimento rápido e sensíveis à regulamentação.

Por Porte Organizacional: A Adoção pelas PMEs Acelera a Expansão do Mercado

As grandes empresas ainda respondem por mais da metade da receita total, mas o segmento de pequenas empresas mostra a ascensão mais acentuada, registrando um CAGR de 22,05%. Fluxos de trabalho de materialidade automatizados, licenciamento por uso e modelos de conformidade pré-configurados permitem que as PMEs contornem a complexidade técnica. A Câmara de Comércio dos EUA aponta que as pequenas empresas formam mais de 90% das empresas domésticas, mas carecem de processos estruturados de reporte ESG. Os novos entrantes de SaaS cortejam esse público com painéis simplificados e listas de verificação guiadas, abrindo um mercado endereçável que anteriormente não era explorado devido a obstáculos de custo e habilidade.

Enquanto isso, as empresas de médio porte fazem a ponte entre a funcionalidade de nível empresarial e a agilidade das PMEs, tornando-se adotantes iniciais de análises avançadas, como mapas de calor de risco de fornecedores. Os provedores de plataformas estão introduzindo edições de produtos em camadas para atender a cada segmento de tamanho sem bifurcações de código, protegendo as margens de lucro e ampliando o alcance.

Por Funcionalidade: A Análise Avançada Impulsiona a Inovação

Os módulos de reporte permanecem o ponto de entrada para a maioria dos compradores, cobrindo os mapeamentos de ESRS, GRI e TCFD. No entanto, a diferenciação competitiva agora se concentra em mecanismos de análise de cenários capazes de simular trajetórias climáticas, choques de políticas e modelos de precificação de carbono. Essa mudança é visível nas alocações de tamanho do mercado de software ESG, onde a análise preditiva deve superar todas as outras funcionalidades, refletindo um CAGR de 24,3%. A agregação de dados, a avaliação de materialidade e o benchmarking fornecem a base essencial, mas as ferramentas prospectivas desbloqueiam um maior retorno sobre o investimento ao vincular a sustentabilidade a decisões estratégicas, como expansão de instalações ou mudanças de fornecedores.

Os fornecedores incorporam algoritmos de aprendizado de máquina que detectam anomalias nos dados de fornecedores autodeclarados, aumentando a integridade dos dados. Os portais de engajamento de partes interessadas integram chatbots e análise de sentimentos para avaliar a percepção do consumidor, ilustrando como o software ESG evoluiu além da divulgação para a gestão holística de desempenho.

Por Setor de Usuário Final: O Setor de Energia Lidera a Transformação do Crescimento

As instituições financeiras lideram a receita devido à exposição regulatória antecipada e à necessidade de alinhar as carteiras de crédito com trajetórias de emissões líquidas zero. No entanto, o setor de energia e serviços públicos — enfrentando prazos de descarbonização e inovação na rede elétrica — exibe o CAGR mais alto, impulsionado por metas de intensidade de carbono e mandatos de integração de energias renováveis. As concessionárias pilotam suítes de gestão de gases de efeito estufa (GEE) que ingerem dados SCADA em tempo real para calcular fatores de emissão por megawatt-hora, um salto em relação às planilhas trimestrais. Manufatura, saúde e varejo seguem de perto, cada um lidando com regulamentações específicas do setor e expectativas de reporte de Escopo 3.

A adoção cruzada está crescendo: os bancos financiam projetos de descarbonização condicionados a dados ESG auditáveis, incentivando os tomadores de empréstimo a adotar as mesmas plataformas que os credores usam para o rastreamento da carteira de empréstimos. A especialização setorial, portanto, torna-se uma alavanca de diferenciação fundamental para os fornecedores de software.

Análise Geográfica

A Europa mantém a liderança graças aos frameworks de políticas unificados e ao forte ativismo dos investidores. A CSRD, em vigor desde janeiro de 2024, desencadeou uma onda de renovações e expansões de plataformas. As corporações multinacionais com sede na França, Alemanha e nos países nórdicos ampliam suítes integradas que mapeiam os resultados de dupla materialidade. O tamanho do mercado de software ESG associado à Europa, portanto, mostra uma expansão estável, porém madura.

A Ásia-Pacífico exibe a trajetória de crescimento mais acentuada. A China exige relatórios de sustentabilidade de mais de 300 entidades listadas até 2026, levando fornecedores locais e estrangeiros a adotar conjuntos de ferramentas padronizados. Singapura exigirá divulgações climáticas de todas as empresas listadas em 2025, e o Japão promove agentes de pontuação ESG baseados em IA, como demonstrado pelo lançamento conjunto da HEROZ e da NZAM em 2025. Os governos também estabelecem taxonomias de finanças verdes, de modo que os investidores transfronteiriços insistem em definições de dados comuns, impulsionando a convergência regional.

A América do Norte avança em ritmo constante. As regras da SEC incentivam as empresas públicas a automatizar o rastreamento de Escopo 1 e Escopo 2, enquanto iniciativas estaduais — como o Pacote de Responsabilidade Climática da Califórnia — estendem a divulgação aos fornecedores. Um ecossistema de capital de risco próspero financia startups de ESG com foco em IA, e concessionárias como a Xcel Energy pilotam software de monitoramento de carbono para cumprir os compromissos de emissões líquidas zero.

O Oriente Médio e a África permanecem incipientes, mas demonstram interesse inicial, especialmente entre fundos soberanos e empresas nacionais de petróleo que buscam diversificação e estratégias de baixo carbono. Os projetos piloto se concentram nos países do Conselho de Cooperação do Golfo, onde a conformidade com as expectativas do mercado de capitais global torna-se essencial.

Cenário Competitivo

O mercado de software ESG apresenta fragmentação moderada, com especialistas coexistindo ao lado de plataformas consolidadas. Os provedores de contabilidade de carbono, auditores de cadeia de suprimentos e ferramentas de engajamento de partes interessadas ainda abordam pontos de dor específicos, mas a preferência dos compradores está migrando para plataformas unificadas que evitam múltiplas integrações. Os fornecedores de plataformas respondem adquirindo inovadores de nicho — a compra pela Asuene da solução de carbono "Sustana" do SMBC e a rodada de investimento da aiESG com o Fukuoka Financial Group ilustram a tendência em direção à construção de ecossistemas prtimes.jp.

A diferenciação tecnológica se concentra em grafos de conhecimento de IA que interligam fatores de emissão, bibliotecas de políticas e feeds de sensores em tempo real. As patentes sobre rastreamento de carbono baseado em blockchain concedem vantagem de pioneirismo na verificação da cadeia de suprimentos. As grandes empresas de software empresarial incorporam módulos ESG dentro das suítes centrais de finanças e recursos humanos, aproveitando as bases de clientes existentes para capturar participação de carteira. Enquanto isso, os provedores de serviços gerenciados fazem parceria com fornecedores de software para combinar garantia e atestação, reforçando a fidelização.

As forças de mercado sugerem consolidação contínua à medida que a complexidade regulatória cresce. Os fornecedores com cobertura de ponta a ponta — abrangendo coleta de dados, análise, modelagem de cenários e prontidão para auditoria — provavelmente garantirão avaliações premium, enquanto as soluções pontuais de nicho enfrentarão aquisição ou especialização em nichos.

Líderes do Setor de Software ESG

Datamaran, Ltd.

Ecovadis SAS

NAVEX Global, Inc.

SAS Institute Inc.

OneTrust, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: HEROZ e NZAM implantaram um sistema de avaliação ESG baseado em IA que automatiza a recuperação de dados em 57 critérios, aliviando as cargas de trabalho dos analistas e melhorando a consistência das pontuações

- Maio de 2025: A Asuene adquiriu a nuvem de visualização de GEE "Sustana" do SMBC Group e captou financiamento da Série C2 para acelerar a expansão europeia

- Abril de 2025: A aiESG obteve investimento do Fukuoka Financial Group para escalar seu serviço "aiESG Flow" para mapeamento de impacto na cadeia de suprimentos

- Abril de 2025: A Sherpa & Company lançou o SmartESG para a Japan Airport Building e a Nikon, integrando a coleta centralizada de dados não financeiros

- Janeiro de 2024: A CSRD entrou em vigor, aplicando as Normas Europeias de Relatórios de Sustentabilidade a mais de 50.000 empresas

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de software ESG como todas as aplicações prontas para uso ou entregues em nuvem que coletam, gerenciam, analisam e divulgam métricas ambientais, sociais e de governança nas operações de uma organização, bem como em sua cadeia de suprimentos.

Exclusão de Escopo. Deliberadamente excluímos os serviços independentes de classificação ESG e as ferramentas tradicionais de gestão de incidentes de saúde, meio ambiente e segurança (SMS), pois seus pools de receita são acionados por critérios de compra diferentes.

Visão Geral da Segmentação

- Por Oferta

- Soluções

- Plataformas de Reporte e Divulgação de Sustentabilidade

- Software de Contabilidade de Carbono

- Gestão ESG da Cadeia de Suprimentos

- Gestão de Riscos e Conformidade

- Ferramentas de Auditoria e Garantia

- Serviços

- Implementação e Integração

- Consultoria e Assessoria

- Treinamento e Suporte

- Serviços Gerenciados

- Soluções

- Por Implantação

- Nuvem (SaaS)

- Local

- Híbrido

- Por Porte Organizacional

- Grandes Empresas (mais de 1.000 funcionários)

- Empresas de Médio Porte (250 a 999)

- Pequenas Empresas (menos de 250)

- Por Funcionalidade

- Coleta e Agregação de Dados

- Avaliação de Materialidade

- Análise e Benchmarking

- Automação de Reporte e Divulgação

- Análise de Cenários e Previsão

- Engajamento de Partes Interessadas

- Por Setor de Usuário Final

- BFSI

- TI e Telecomunicações

- Manufatura

- Automotivo

- Produtos Químicos e Materiais

- Indústria Pesada e Engenharia

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros (Educação, Hotelaria, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos gerentes de produtos de software, líderes de ESG em bancos, responsáveis pela sustentabilidade em indústrias pesadas e parceiros de implementação regionais na América do Norte, Europa e Ásia-Pacífico. Seus insights refinaram as premissas sobre velocidade de migração para a nuvem, taxas de adesão a serviços de suporte e sensibilidade de preço no mercado intermediário que eram ambíguas nas fontes secundárias.

Pesquisa Documental

Os analistas da Mordor Intelligence analisaram regulamentações de acesso aberto, como a Diretiva de Relatórios de Sustentabilidade Corporativa da UE e o projeto de divulgação climática da SEC dos EUA, documentos de associações comerciais da SASB e do IFRS, e avisos de aquisição registrados no Tenders Info para dimensionar a demanda impulsionada pela conformidade. As pistas financeiras vieram das seções de sustentabilidade dos Formulários 10-K, das respostas ao CDP e dos materiais de apresentação para investidores dos fornecedores; as contagens de empresas e as faixas de folha de pagamento foram compiladas com D&B Hoovers e Dow Jones Factiva para ancorar os volumes potenciais de licenças. Esta lista é ilustrativa; muitas outras fontes públicas e pagas apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Nosso modelo começa com uma reconstrução de cima para baixo do gasto potencial. As empresas elegíveis por faixa de tamanho são combinadas com os limites de reporte para avaliar os prováveis compradores e, em seguida, multiplicadas pelos valores médios anuais de licença extraídos das divulgações de contratos. As verificações de baixo para cima, os fragmentos de receita dos fornecedores e as análises de negócios amostradas moderam os totais antes da calibração final. As variáveis-chave incluem entidades no escopo da CSRD, média de horas de auditoria economizadas, trajetórias de precificação de carbono, penetração da nuvem em pilhas de GRC e financiamento de capital de risco fluindo para tecnologia ESG. Uma regressão multivariada alimenta essas entradas em uma previsão ARIMA cobrindo 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação às tendências de depósito de patentes e aos índices de gastos com software empresarial, seguidas por uma revisão de pares de analistas em duas etapas. Atualizamos cada conjunto de dados anualmente e emitimos atualizações intermediárias para mudanças regulatórias materiais ou grandes negócios; um analista reexecuta as verificações imediatamente antes da publicação para que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base de Software ESG da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas variam em escopo de receita, tratamento de moeda e cadência de atualização.

Os principais fatores de divergência incluem se a receita de serviços é combinada, se as ferramentas de contabilidade de carbono dentro de suítes de SMS mais amplas são contadas em duplicidade e os fatores de inflação aplicados a contratos plurianuais.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,10 B (2025) | Nenhum | |

| USD 1,24 B (2025) | Consultoria Regional A | Exclui assinaturas em nuvem de PMEs e baseia o crescimento nos dados reais de 2024 |

| USD 0,98 B (2024) | Associação do Setor B | Contabiliza apenas os módulos ambientais, omitindo a análise de governança |

| USD 1,18 B (2025) | Consultoria Global C | Combina licenças locais, mas ignora as renovações de SaaS |

A comparação mostra que o escopo disciplinado, a modelagem de método misto e a cadência de atualização anual da Mordor criam uma linha de base transparente que os tomadores de decisão podem rastrear, replicar e testar sob pressão com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software ESG?

O mercado de software ESG atingiu USD 4,78 bilhões em 2026 e tem projeção de expansão para USD 10,31 bilhões até 2031 a um CAGR de 16,62%.

Qual região lidera o mercado de software ESG?

A Europa lidera com 34,90% de participação na receita em 2025, graças à adoção antecipada de frameworks de divulgação obrigatória, como a CSRD.

Qual segmento está crescendo mais rapidamente no mercado de software ESG?

A funcionalidade de análise de cenários e previsão crescerá a um CAGR de 24,3% até 2031, à medida que as empresas migram da conformidade para a gestão prospectiva de riscos.

Por que as PMEs estão adotando software ESG em ritmo acelerado?

Os modelos de assinatura em nuvem, os modelos de conformidade pré-configurados e os menores custos iniciais ajudam as PMEs a superar as barreiras financeiras e técnicas, resultando em um CAGR de 22,05% para a adoção por pequenas empresas.

Como a IA está influenciando o software ESG?

A IA automatiza a extração de dados, a detecção de anomalias e a modelagem preditiva, reduzindo os custos de preparação de relatórios em mais de 90% em alguns projetos piloto e possibilitando estratégias de sustentabilidade proativas.

Quais desafios podem retardar a implantação do software ESG?

Os altos custos de integração em setores com sistemas legados e os dados fragmentados de fornecedores permanecem os principais obstáculos, reduzindo o potencial de CAGR global em 2 a 3 pontos percentuais, apesar dos fortes ventos regulatórios favoráveis.

Página atualizada pela última vez em: