Tamanho e Participação do Mercado de Disjuntores de Carga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores de Carga pela Mordor Intelligence

O tamanho do mercado de Disjuntores de Carga em 2026 é estimado em USD 3,29 bilhões, crescendo a partir do valor de 2025 de USD 3,13 bilhões, com projeções para 2031 mostrando USD 4,25 bilhões, crescendo a um CAGR de 5,23% no período de 2026 a 2031. Amplos programas de modernização de redes na América do Norte e na Europa, aliados a projetos de eletrificação em toda a Ásia-Pacífico, posicionam o mercado de Disjuntores de Carga como um habilitador crítico de redes de distribuição de média tensão confiáveis e flexíveis. O forte apoio político à integração de energias renováveis, à expansão de data centers e à eletrificação ferroviária está remodelando a demanda em direção a produtos mais automatizados e livres de SF₆. Enquanto isso, a volatilidade de custos do cobre e do aço inoxidável, juntamente com a incerteza regulatória em torno do descarte do SF₆, introduz pressão sobre as margens e complexidade de planejamento para os fabricantes. A diferenciação competitiva está, portanto, migrando do preço para a liderança tecnológica em controle digital, isolamento ecoeficiente e projetos específicos para cada aplicação que atendam aos padrões emergentes de sustentabilidade e resiliência.

Principais Conclusões do Relatório

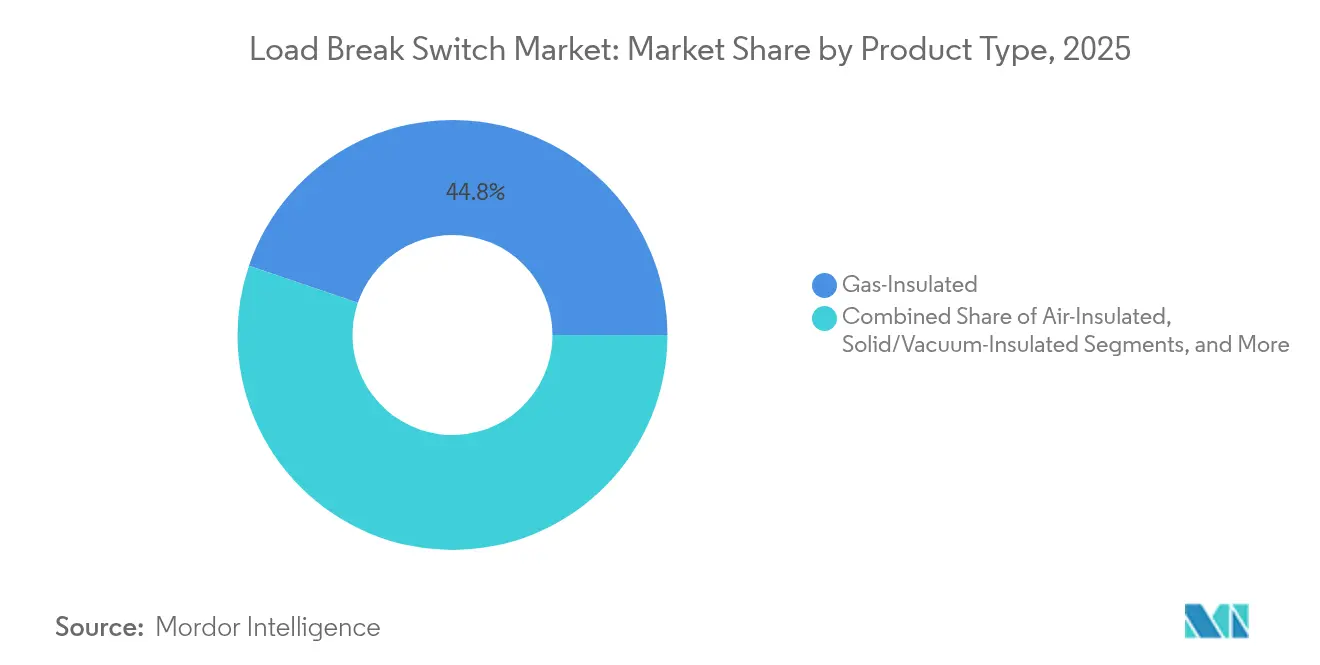

- Por tipo de produto, as unidades isoladas a gás lideraram com 44,78% de participação no mercado de Disjuntores de Carga em 2025, enquanto as chaves isoladas sólidas/a vácuo avançam a um CAGR de 6,71% até 2031.

- Por instalação, os equipamentos externos montados em poste representaram 52,58% do mercado de Disjuntores de Carga em 2025, enquanto as soluções internas montadas em painel têm previsão de crescimento anual de 7,18% até 2031.

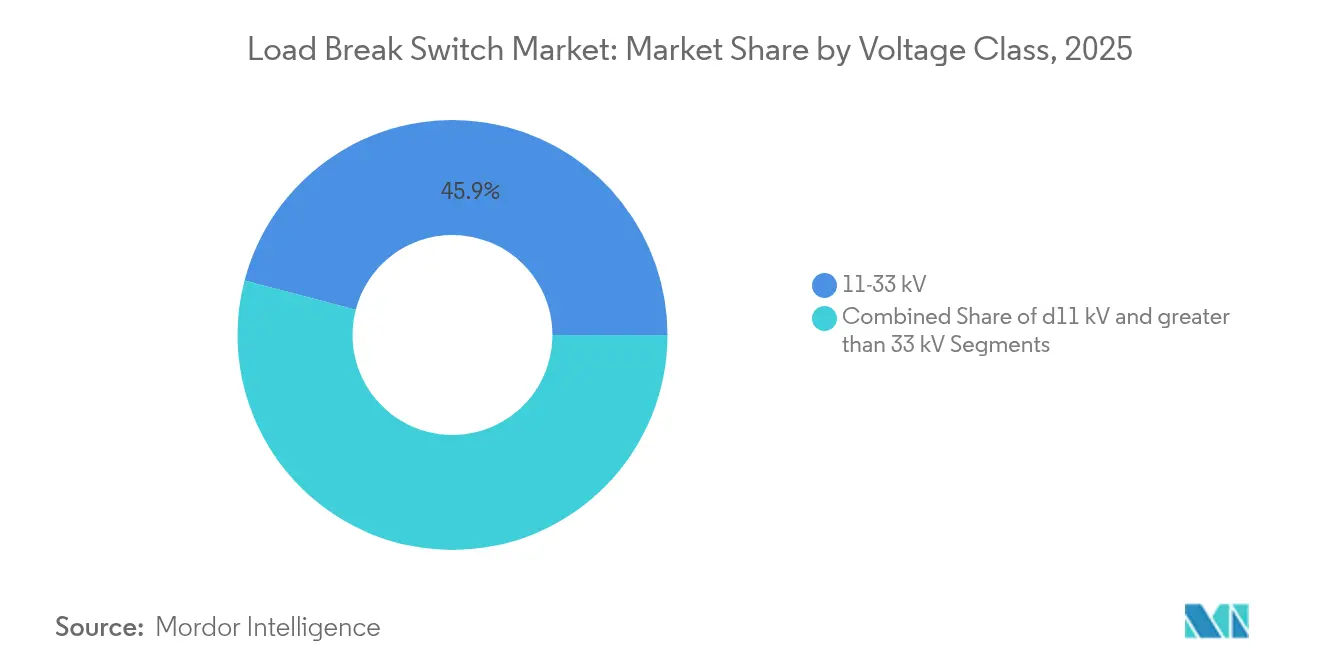

- Por classe de tensão, o segmento de 11–33 kV deteve 45,92% da participação no mercado de Disjuntores de Carga em 2025; a classe >33 kV tem projeção de expansão a um CAGR de 7,26% no mesmo horizonte.

- Por mecanismo de operação, os dispositivos manuais dominaram com uma participação de 62,53% em 2025, mas os modelos motorizados/automáticos estão projetados para registrar um CAGR de 7,54% até 2031.

- Por usuário final, as concessionárias detiveram 40,92% do mercado de Disjuntores de Carga em 2025, enquanto os produtores independentes de energia renováveis e as microrredes registraram o crescimento mais rápido, a um CAGR de 6,89%.

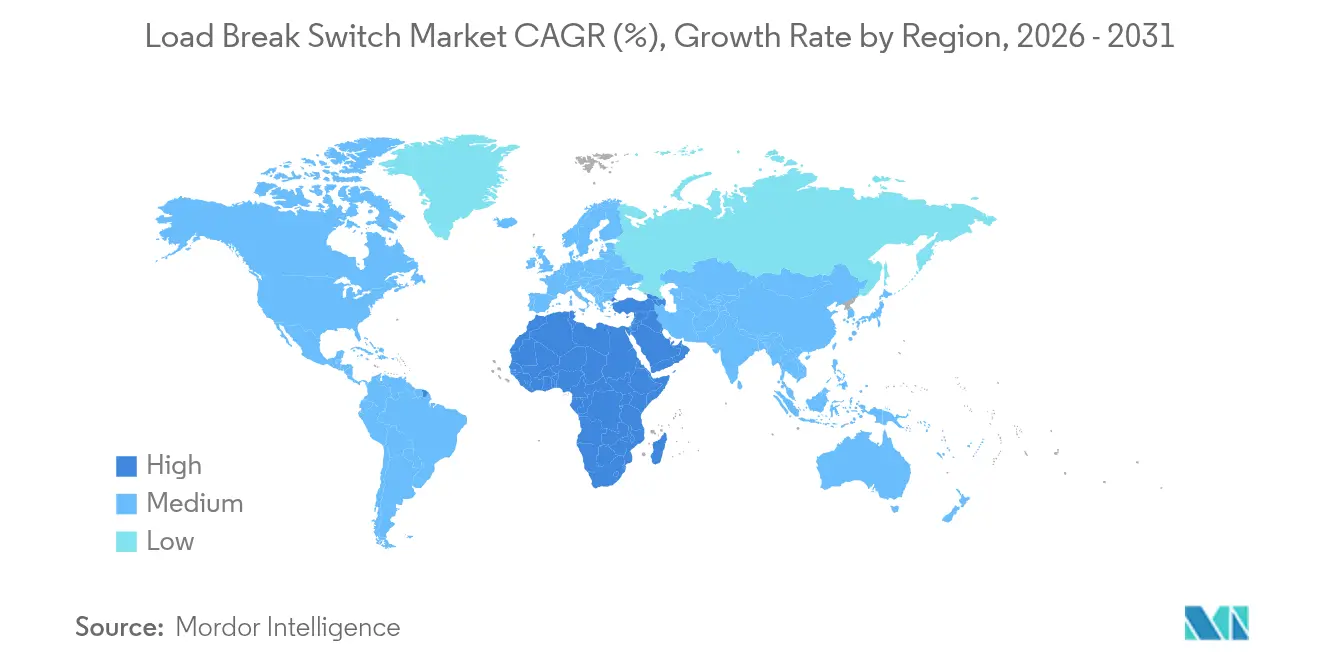

- Por geografia, a Ásia-Pacífico contribuiu com 38,45% da receita global em 2025; o Oriente Médio e a África registram o CAGR regional mais rápido, de 7,05%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Disjuntores de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de renovação de redes em economias desenvolvidas | +1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por chaves de média tensão impulsionada por energias renováveis | +1.2% | Global, com liderança da APAC | Longo prazo (≥ 4 anos) |

| Implantações de automação de distribuição urbana | +0.8% | Núcleo da APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Eletrificação de redes ferroviárias e metroviárias | +0.9% | Europa e APAC principalmente | Longo prazo (≥ 4 anos) |

| Chaves de MV como parte integrante da resiliência de data centers | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso ESG para projetos de disjuntores de carga livres de SF₆ | +0.6% | Europa liderando, adoção global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Renovação de Redes em Economias Desenvolvidas

As concessionárias na América do Norte e na Europa estão substituindo equipamentos de comutação legados para lidar com os fluxos de energia bidirecionais exigidos pelos recursos distribuídos, gerando demanda constante por unidades avançadas que se integram perfeitamente a alimentadores automatizados. Os ciclos de substituição de ativos de 25 a 30 anos coincidem com novos mandatos de redes inteligentes aplicados sob metas de redução de carbono de 55%, elevando as especificações para controle remoto e monitoramento de condições. Os fornecedores que incorporam sensores e módulos de comunicação ao portfólio do mercado de Disjuntores de Carga capturam margens premium à medida que os operadores priorizam o tempo de atividade e a segurança da força de trabalho.

Demanda por Chaves de Média Tensão Impulsionada por Energias Renováveis

À medida que os países da ASEAN se preparam sozinhos para adicionar 30 GW de capacidade solar e eólica, os desenvolvedores de projetos especificam chaves projetadas para saída flutuante e funções anti-ilhamento. As soluções devem integrar interrupção a vácuo ou dielétrico sólido com religamento rápido para atender aos requisitos dos códigos de rede, aumentando o valor endereçável do mercado de Disjuntores de Carga em energias renováveis em escala de serviço público.

Implantações de Automação de Distribuição Urbana

As principais cidades asiáticas implantam esquemas de FLISR e otimização de Tensão/VAr que dependem de chaves motorizadas para localizar falhas em segundos e equilibrar a tensão de forma proativa. [1]Siemens, "Caixa de Automação de Distribuição," siemens.com Os gastos de capital em software de automação impulsionam atualizações de hardware paralelas, reforçando o mercado de Disjuntores de Carga como porta de entrada para redes de distribuição mais inteligentes.

Eletrificação de Redes Ferroviárias e Metroviárias

O crescente investimento em redes de energia de tração — exemplificado pela linha Larissa-Volos de EUR 49,33 milhões na Grécia — requer interruptores de carga resistentes a vibrações que suportem cargas indutivas. Os projetos personalizados ampliam a penetração do mercado de Disjuntores de Carga em depósitos de material rodante e subestações tanto para sistemas CA quanto CC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do aço inoxidável | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre os cronogramas de eliminação do SF₆ | -0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Localização limitada de OEM na África e na América do Sul | -0.2% | África e América do Sul | Longo prazo (≥ 4 anos) |

| Padronização lenta para disjuntores de carga de isolamento sólido | -0.2% | Global, com Europa liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Aço Inoxidável

O cobre subiu para USD 5,20 por libra em maio de 2024, levando os OEMs a aumentar os preços de tabela em até 45% e complicando os ciclos orçamentários para concessionárias sensíveis ao preço. [2]LAPP Tannehill, "O Boom do Cobre: Compreendendo os Preços Recordes," lapptannehill.com Empresas menores sem programas de cobertura de risco enfrentam pressão sobre o capital de giro, potencialmente desacelerando novos pedidos no mercado de Disjuntores de Carga até que os custos de commodities se normalizem.

Incerteza Regulatória Sobre os Cronogramas de Eliminação do SF₆

Cronogramas divergentes entre a UE, a Califórnia e as regras federais dos EUA forçam os fornecedores a manter linhas de produtos duplas, aumentando a sobrecarga de P&D e de estoque. A ambiguidade sobre as datas de execução pode atrasar as decisões de compra dos clientes, prejudicando as perspectivas de crescimento de curto prazo no mercado de Disjuntores de Carga, apesar dos impulsionadores de longo prazo de descarbonização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovação Sem SF₆ se Acelera

Os modelos isolados a gás entregaram 44,78% de participação no mercado de Disjuntores de Carga em 2025, devido à sua compacidade e resistência dielétrica comprovadas. No entanto, os projetos sólidos/a vácuo estão escalando mais rapidamente, a um CAGR de 6,71%, porque os reguladores limitam o uso de SF₆ e os diferenciais de custo diminuem à medida que os volumes aumentam. O tamanho do mercado de Disjuntores de Carga para unidades a vácuo tem projeção de expansão de USD 1,11 bilhão em 2026 para USD 1,58 bilhão até 2031 a preços de nível de fábrica, sublinhando o prêmio de sustentabilidade.

A migração tecnológica favorece os OEMs que garantem patentes de eco-gás ou implantam interruptores a vácuo em classes de tensão mais altas. A chave tipo pistão da ABB com gases alternativos e a plataforma Blue da Siemens Energy reduzem os equivalentes de CO₂ ao longo do ciclo de vida em mais de 80%. As concessionárias que emitem licitações de emissão zero aceleram a substituição das linhas de base de SF₆, diversificando ainda mais o mercado de Disjuntores de Carga.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Instalação: Aplicações Internas Impulsionam o Crescimento

As unidades externas montadas em poste representaram 52,58% da receita em 2025, devido à prevalência de linhas aéreas em redes rurais. No entanto, o tamanho do mercado de Disjuntores de Carga para configurações internas montadas em painel tem previsão de crescimento anual de 7,18%, atingindo USD 1,44 bilhão até 2031, impulsionado por retrofits em data centers e plantas industriais que valorizam invólucros com controle de clima.

As instalações de alta densidade demandam mitigação de arco elétrico e interfaces SCADA com segurança cibernética que os equipamentos internos acomodam facilmente. As variantes montadas em base fazem a ponte para as subestações suburbanas, preservando a flexibilidade de atualização enquanto mantêm uma ocupação compacta. O investimento em painéis inteligentes, portanto, redistribui os fluxos de receita em todo o mercado de Disjuntores de Carga, mesmo que o hardware externo mantenha volumes de referência.

Por Classe de Tensão: Tensões Mais Altas Ganham Impulso

A faixa de 11–33 kV capturou 45,92% da participação no mercado de Disjuntores de Carga em 2025, suportando alimentadores de distribuição convencionais em todo o mundo. As concessionárias agora migram para circuitos de 35 kV para reduzir as perdas térmicas e conectar energias renováveis em escala de serviço público de forma mais eficiente, impulsionando um CAGR de 7,26% para chaves >33 kV até 2031.

A expansão da subtransmissão, especialmente em zonas ricas em energia eólica, eleva os requisitos técnicos para classificações de BIL mais altas e maior resistência mecânica. O preço premium nesta classe compensa os menores volumes unitários, elevando a receita geral do mercado de Disjuntores de Carga. Enquanto isso, o nicho de ≤11 kV permanece estável, ancorado por fazendas solares em telhados e cargas industriais leves.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Mecanismo de Operação: A Automação Transforma as Operações

Os acionamentos manuais dominaram 62,53% das remessas em 2025, devido ao design simples e ao baixo custo de aquisição. No entanto, os acionamentos a motor com prontidão remota registram um CAGR de 7,54%, porque os programas de FLISR exigem isolamento em frações de segundo sem despachar equipes de campo.

A indústria de Disjuntores de Carga está convergindo para kits de motor plug-and-play que retrofitam unidades legadas, acelerando a automação sem substituição total. As concessionárias justificam o prêmio por meio de penalidades de interrupção evitadas e redução de deslocamentos de equipes, injetando crescimento resiliente no segmento. A integração do relé digital IEC 61850 e da análise em nuvem redefine as propostas de valor. O mercado de Disjuntores de Carga responde com controladores com firmware atualizável que permitem manutenção preditiva por meio de sensores de temperatura e pressão. A certificação de segurança cibernética eleva ainda mais as barreiras de entrada no mercado, recompensando os incumbentes que incorporam protocolos de inicialização segura e criptografia.

Por Usuário Final: As Energias Renováveis Remodelam a Demanda

As concessionárias adquiriram 40,92% das unidades em 2025, mas os produtores independentes de energia renováveis e as microrredes superarão esse percentual a um CAGR de 6,89% até 2031. As microrredes híbridas que atendem a minas ou ilhas remotas especificam chaves capazes de transferência perfeita da rede para a ilha, diferenciando o mercado de Disjuntores de Carga das aplicações convencionais de alimentadores.

Os campi comerciais e parques industriais incorporam loops de média tensão para acomodar ativos fotovoltaicos e de bateria no local, ampliando a base de clientes. As estratégias de canal dos OEMs agora visam os EPCs e os provedores de energia como serviço que agrupam equipamentos de comutação com armazenamento e controles.

Análise Geográfica

A Ásia-Pacífico liderou com 38,45% da receita de 2025, ancorada pelas construções de energias renováveis na China e pela eletrificação rural na Índia, que necessitam de automação robusta de alimentadores. Os megaprojetos urbanos nas capitais da ASEAN também impulsionam a demanda por conjuntos compactos e resistentes a arcos elétricos que se encaixam em subestações subterrâneas. Os formuladores de políticas priorizam incentivos à fabricação doméstica, o que estimula joint ventures e transferência de tecnologia dentro do mercado de Disjuntores de Carga.

O Oriente Médio e a África registram o CAGR regional mais elevado, de 7,05%, à medida que o Megaprojeto do Egito adicionou 14,4 GW de capacidade e os estados do Golfo diversificam as redes para hospedar complexos de mega-energia solar. As parcerias público-privadas aceleram as aquisições, enquanto as multilaterais financiam atualizações na África Subsaariana, impulsionando a adoção de modelos de baixa manutenção e resistentes às intempéries.

A América do Norte e a Europa mantêm bases instaladas consideráveis que exigem a substituição de equipamentos da década de 1990 que estão chegando ao fim de sua vida útil. O mercado de equipamentos de comutação de média tensão dos EUA, avaliado em aproximadamente USD 2 bilhões, está crescendo 10,5% ao ano com construções de data centers e programas de instalação subterrânea que favorecem interruptores selados. A Europa é pioneira nos padrões livres de SF₆, obrigando a atualizações aceleradas e estimulando clusters de inovação que aprimoram o mercado global de Disjuntores de Carga.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os grandes players globais — Schneider Electric, ABB, Siemens, Eaton — detêm aproximadamente 55% da receita global, enquanto dezenas de players regionais competem em customizações de nicho. Os grandes players aproveitam portfólios integrados que abrangem automação de subestações, disjuntores e serviços digitais, permitindo propostas turnkey que vencem as licitações das concessionárias.

A diferenciação tecnológica está se intensificando em torno de gases ecoeficientes e interrupção em estado sólido. O disjuntor de estado sólido SACE Infinitus da ABB estreou em abril de 2025, quebrando o limite de 2.500 A e estabelecendo novos benchmarks de resposta. A linha Blue da Siemens Energy elimina os gases de efeito estufa inteiramente, atraindo as DSOs europeias com mandatos ESG rigorosos. Disruptores emergentes como a Atom Power impulsionam dispositivos baseados em silício que integram medição e análise, desafiando os projetos mecânicos em aplicações premium.

Os movimentos estratégicos incluem o crescimento de backlog de dois dígitos da Eaton em 2024 em linhas focadas em data centers e a aquisição da Motivair pela Schneider Electric em 2025 para ampliar as capacidades de resfriamento líquido para setores de energia crítica. Os fornecedores que visam patentes livres de SF₆ ou plataformas nativas digitais ganham poder de precificação, inclinando a competição para a inovação em vez da escala apenas dentro do mercado de Disjuntores de Carga.

Líderes da Indústria de Disjuntores de Carga

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

Lucy Group Ltd. (Lucy Electric)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Abril de 2025: A ABB lançou o SACE Infinitus, o primeiro disjuntor de estado sólido totalmente certificado pela IEC 60947-2, com classificação de 2.500 A / 1.250 V CC, proporcionando 70% menos perdas.

- Outubro de 2024: A Eaton registrou resultados recordes no terceiro trimestre de 2024, com as vendas da divisão Electrical Americas atingindo USD 3,0 bilhões, com aumento de 26% no backlog.

- Agosto de 2024: A Hitachi Energy apresentou o disjuntor EconiQ 550 kV sem SF₆, obtendo os primeiros pedidos da TenneT e da Hydro One.

- Julho de 2024: A receita do primeiro semestre de 2024 da Schneider Electric atingiu EUR 18,2 bilhões, impulsionada pelo crescimento de 8,9% da divisão de Gestão de Energia.

Escopo do Relatório Global do Mercado de Disjuntores de Carga

O relatório do mercado de disjuntores de carga inclui:

| Isolado a Gás |

| Isolado a Ar |

| Isolado Sólido/a Vácuo |

| Alternativas Híbridas e Sem SF₆ |

| Externo – Montado em Poste |

| Externo – Montado em Base/Cubículo |

| Interno – Montado em Painel |

| ≤11 kV |

| 11–33 kV |

| >33 kV |

| Manual |

| Motorizado/Automático |

| Concessionárias |

| Instalações Industriais |

| Edifícios Comerciais e Institucionais |

| Produtores Independentes de Energia Renováveis e Microrredes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Cingapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Isolado a Gás | ||

| Isolado a Ar | |||

| Isolado Sólido/a Vácuo | |||

| Alternativas Híbridas e Sem SF₆ | |||

| Por Instalação | Externo – Montado em Poste | ||

| Externo – Montado em Base/Cubículo | |||

| Interno – Montado em Painel | |||

| Por Classe de Tensão | ≤11 kV | ||

| 11–33 kV | |||

| >33 kV | |||

| Por Mecanismo de Operação | Manual | ||

| Motorizado/Automático | |||

| Por Usuário Final | Concessionárias | ||

| Instalações Industriais | |||

| Edifícios Comerciais e Institucionais | |||

| Produtores Independentes de Energia Renováveis e Microrredes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Cingapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Disjuntores de Carga?

O mercado está avaliado em USD 3,29 bilhões em 2026 e tem projeção de atingir USD 4,25 bilhões até 2031 a um CAGR de 5,23%.

Qual região lidera o mercado de Disjuntores de Carga?

A Ásia-Pacífico detém 38,45% da receita global, impulsionada por grandes investimentos em infraestrutura e energias renováveis.

Por que os disjuntores de carga sem SF₆ estão ganhando espaço?

As regulamentações ambientais que eliminam os gases de alto Potencial de Aquecimento Global estão levando as concessionárias a adotar alternativas a vácuo ou eco-gás que reduzem as emissões ao longo do ciclo de vida em mais de 80%.

Qual segmento está crescendo mais rapidamente por tipo de instalação?

As chaves internas montadas em painel apresentam o maior crescimento, a um CAGR de 7,18%, porque os data centers e as plantas industriais preferem ambientes com controle climático e segurança.

Como os preços das commodities estão afetando os fabricantes?

Os custos recordes do cobre forçaram aumentos de preços de até 45%, comprimindo as margens dos fornecedores sem estratégias de cobertura de risco.

Quem são os principais players no mercado de Disjuntores de Carga?

As principais empresas incluem Schneider Electric, ABB, Siemens, Eaton e novos entrantes como a Atom Power, com foco em tecnologia de estado sólido.

Página atualizada pela última vez em: