Tamanho e Participação do Mercado de Táxi EV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

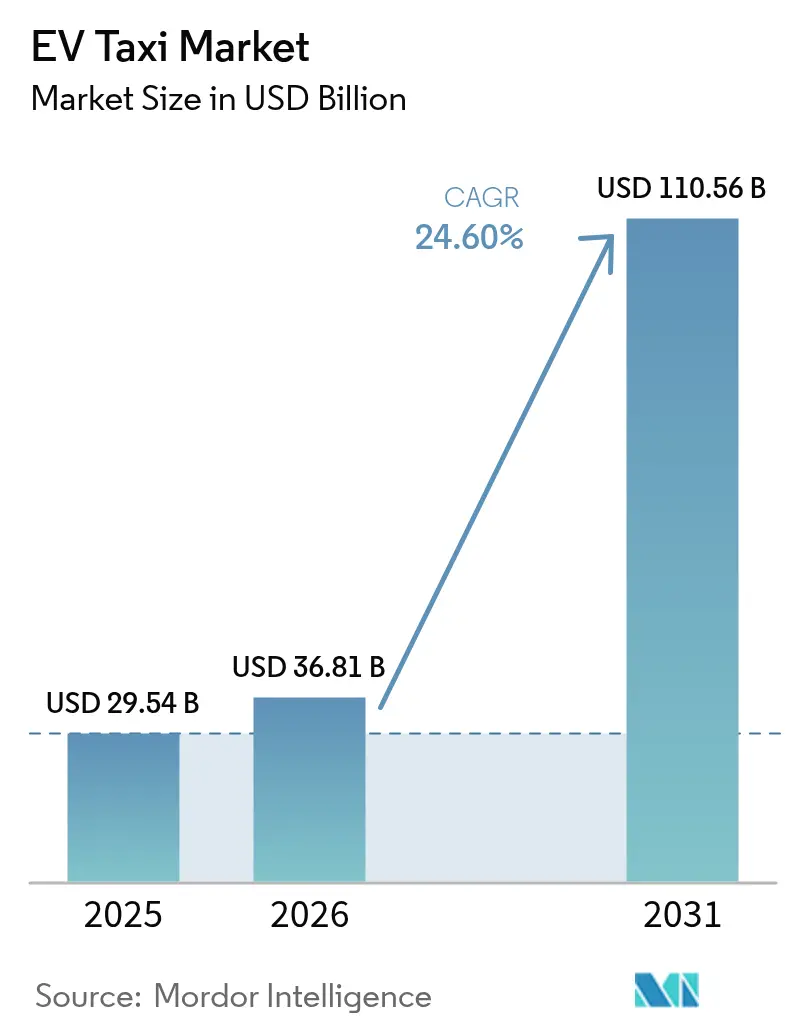

| Tamanho do Mercado (2026) | 36.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 110.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Táxi EV por Mordor Intelligence

O tamanho do mercado de táxi EV em 2026 é estimado em USD 36,81 bilhões, crescendo a partir do valor de 2025 de USD 29,54 bilhões com projeções para 2031 mostrando USD 110,56 bilhões, crescendo a um CAGR de 24,6% no período de 2026 a 2031. A trajetória de crescimento reflete a aceleração da paridade do custo total de propriedade, o endurecimento dos mandatos de táxis de emissão zero e a rápida expansão de hubs de carregamento rápido. As frotas também se beneficiam de menores gastos com combustível e manutenção, enquanto as plataformas de transporte por aplicativo antecipam a demanda por meio de cronogramas firmes de eletrificação. Os modelos de negócios de bateria como serviço reduzem o capital inicial, e os programas de financiamento municipal vinculados a ESG desbloqueiam financiamento de baixo custo para os operadores. A Ásia-Pacífico lidera em volume, mas o Oriente Médio e a África registram os ganhos regionais mais rápidos à medida que as economias exportadoras de petróleo se voltam para a mobilidade eletrificada.

Principais Conclusões do Relatório

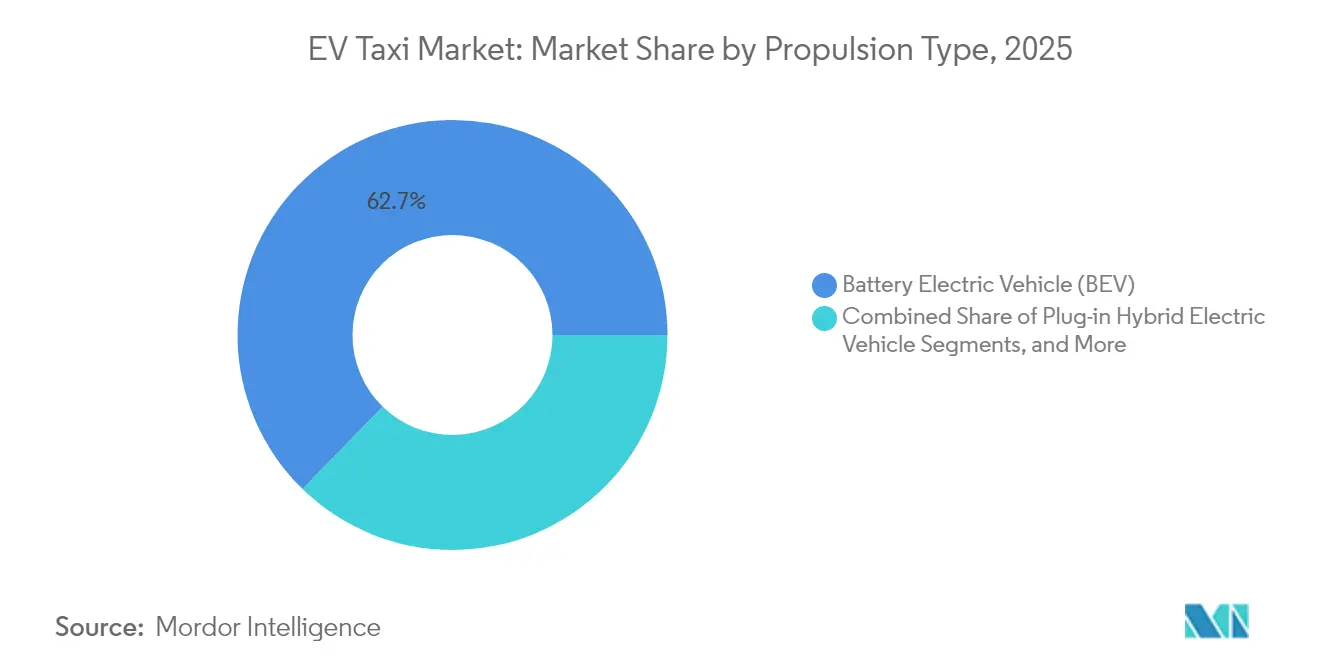

- Por tipo de propulsão, os Veículos Elétricos a Bateria detinham 62,72% da participação do mercado de táxi EV em 2025; os Veículos Elétricos Híbridos Plug-In estão projetados para expandir a um CAGR de 26,8% até 2031.

- Por tipo de veículo, os táxis de quatro rodas representaram 73,46% da participação do mercado de táxi EV em 2025, enquanto os formatos de duas rodas estão projetados para crescer a um CAGR de 27,9% até 2031.

- Por modelo de serviço, o transporte por aplicativo capturou 72,88% da participação do mercado de táxi EV em 2025, enquanto os serviços de traslado em aeroportos e turismo estão previstos para avançar a um CAGR de 27,6% até 2031.

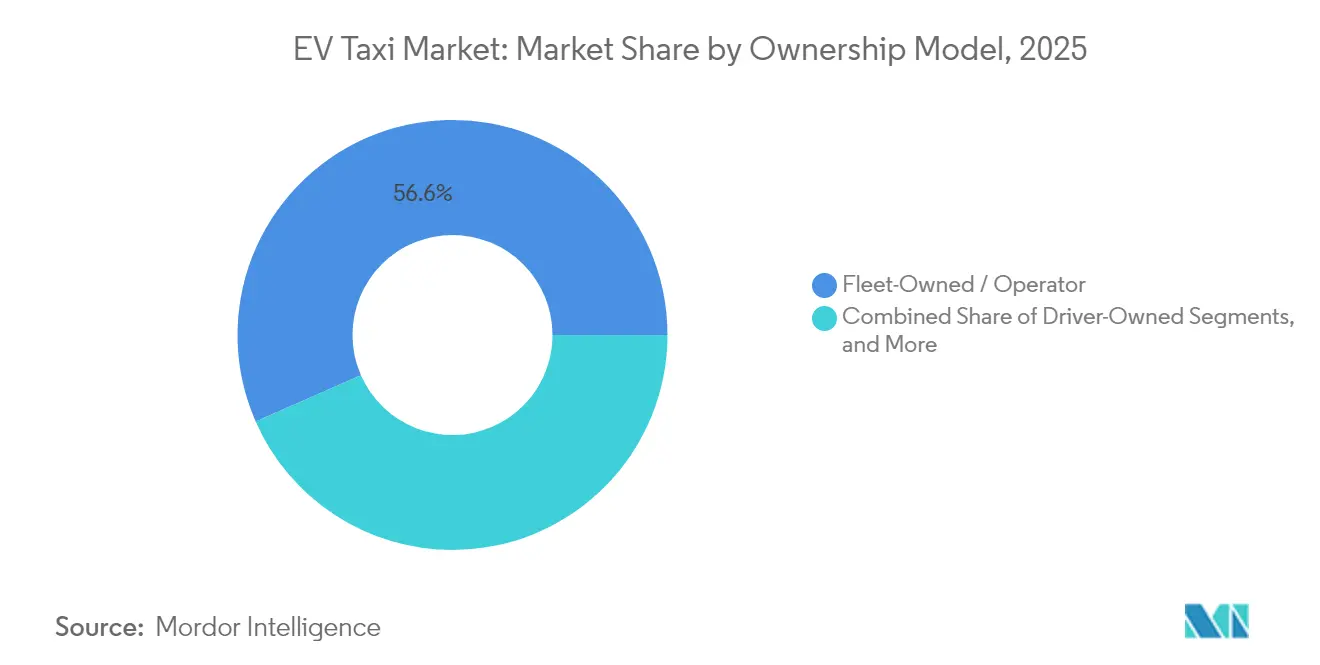

- Por propriedade, as operações de propriedade de frota representaram 56,58% da participação do mercado de táxi EV em 2025; os modelos de arrendamento e assinatura registrarão o CAGR mais rápido de 26,7% até 2031.

- Por capacidade de bateria, pacotes de 30 a 60 kWh comandaram 51,83% da participação do mercado de táxi EV em 2025, mas configurações acima de 60 kWh devem registrar um CAGR de 27,85% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 43,02% de participação do mercado de táxi EV em 2025, enquanto o Oriente Médio e a África estão posicionados para um CAGR de 28,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Táxi EV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade do Custo Total de Propriedade (TCO) até 2026 | +6.8% | América do Norte e Europa, com expansão para o núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Compromissos de Eletrificação das Plataformas de Transporte por Aplicativo | +5.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Táxi de Emissão Zero | +4.2% | Global, com ganhos antecipados no Reino Unido, Califórnia e Singapura | Médio prazo (2 a 4 anos) |

| Economia da Assinatura de Bateria como Serviço | +3.8% | Núcleo da Ásia-Pacífico, expandindo para mercados globais | Médio prazo (2 a 4 anos) |

| Expansão de Hubs de Carregamento Rápido em Aeroportos e Centros Urbanos | +3.5% | Global, concentrado nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Programas de Financiamento Municipal Vinculados a ESG | +2.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade do Custo Total de Propriedade até 2026

A rápida queda nos custos de bateria — agora abaixo de USD 100 por kWh — e os elevados preços do combustível impulsionam a inflexão econômica. Em ciclos de serviço de táxi de alta quilometragem, as economias em combustível e manutenção compensam o preço inicial mais elevado dentro de três anos de operação. Estruturas de incentivo, como bônus de compra e depreciação acelerada, comprimem ainda mais o prazo de retorno do investimento. Os operadores, consequentemente, reformulam os modelos de taxa interna de retorno em torno de trens de força elétricos em vez de trens de força a diesel. Os credores respondem oferecendo dívida de prazo mais longo e menor cupom respaldada por economias de fluxo de caixa previsíveis.

Compromissos de Eletrificação das Plataformas de Transporte por Aplicativo

As plataformas utilizam metas de sustentabilidade para se diferenciar e garantir capital de investidores. A Uber está buscando seus objetivos globais de sustentabilidade, comprometendo-se a alcançar uma frota de emissão zero até 2040. Esse objetivo é reforçado por alianças estratégicas e extensas estratégias de aquisição, destacadas por uma carta de intenção para adquirir veículos elétricos de fabricantes líderes como a BYD. Tais ações indicam uma transição de mera aspiração para execução tangível, capacitando a Uber a moldar cadeias de suprimentos e estabelecer referências em mobilidade urbana. Enquanto isso, a Lyft oferece aos passageiros opções "Verdes" por uma tarifa premium, direcionando sutilmente seus parceiros motoristas para modelos elétricos. Tais garantias criam demanda duradoura que sustenta compras em volume, catalisando a alocação de fábrica para versões otimizadas para táxi.

Mandatos Governamentais de Táxi de Emissão Zero

Os prazos de eliminação progressiva de táxis de combustão interna estão reformulando os cronogramas de aquisição de frotas. O Reino Unido exige que 80% dos novos carros sejam elétricos até 2030, enquanto a Califórnia tem como meta 100% de frotas de táxi de emissão zero naquele ano [1]"Transição para Veículos de Emissão Zero,", Departamento de Transportes do Reino Unido, gov.uk. Singapura age mais cedo, exigindo que todos os novos registros de táxi sejam elétricos a partir de 2025. Esses mandatos preveem multas pelo não cumprimento, transformando compromissos de sustentabilidade opcionais em obrigações financeiras vinculantes[2]"Texto da Regulamentação de Frotas Limpas Avançadas,", Conselho de Recursos Aéreos da Califórnia, arb.ca.gov. Os operadores de frota aceleram os pedidos, e as montadoras priorizam variantes certificadas de emissão zero que atendam às regras de homologação regionais. Os municípios simultaneamente criam zonas de baixa emissão, garantindo vantagens imediatas de utilização para veículos conformes.

Expansão de Hubs de Carregamento Rápido em Aeroportos e Centros Urbanos

A implantação direcionada de carregadores de 150 kW a 350 kW nos nós de alta demanda reduz os tempos de espera que antes erodiam a utilização da frota. Em 2024, o aeroporto JFK de Nova York instalou 24 carregadores rápidos dedicados para veículos elétricos. O Aeroporto Internacional de Los Angeles e o Aeroporto de Zurique instalaram portas elétricas. As autoridades de franquia da cidade estão agrupando concessões de uso do solo com renovações de licenças de emissão zero, alinhando incentivos entre os setores público e privado. Com retornos mais rápidos, os motoristas podem encaixar um turno adicional no horário de pico, fortalecendo a estabilidade salarial e expandindo o mercado de táxi de veículo elétrico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Tempo de Inatividade do Veículo Devido ao Carregamento | -3.7% | Global, agudo em mercados com carregamento rápido limitado | Curto prazo (≤ 2 anos) |

| Valores Residuais Incertos para Táxis Elétricos Usados | -2.8% | América do Norte e Europa, preocupação emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalos de Capacidade da Rede Urbana | -2.1% | Principais áreas metropolitanas globalmente | Longo prazo (≥ 4 anos) |

| Prioridade de Produção das Montadoras Afastada das Variantes de Táxi | -1.9% | Global, afetando particularmente modelos de táxi especializados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Tempo de Inatividade do Veículo Devido ao Carregamento

Os táxis elétricos passam mais tempo fora de serviço do que os equivalentes a gasolina porque as sessões de carregamento são mais longas e as filas são comuns nos horários de pico. Os operadores em cidades densas sentem o aperto quando as mudanças de turno simultâneas coincidem com o congestionamento dos carregadores. Os minutos de serviço perdidos se traduzem diretamente em atrito de receita e redução de gorjetas, tornando alguns motoristas relutantes em converter mesmo quando existem subsídios. Espera-se que a restrição se reduza à medida que o carregamento de megawatt e um software melhor de gerenciamento de carga se expandam, mas as lacunas de capacidade de curto prazo ainda inibem a adoção.

Valores Residuais Incertos para Táxis Elétricos Usados

Com sua alta quilometragem anual, as operações de táxi exigem significativamente as baterias dos veículos elétricos. Isso levanta preocupações sobre a durabilidade das baterias a longo prazo e a retenção de valor dos veículos. O uso intenso e os ciclos frequentes de carregamento aceleram a degradação da bateria, podendo afetar o desempenho e o valor de revenda. Os dados de mercado indicam que os carros elétricos se depreciam mais rapidamente do que os veículos de combustão interna em períodos de tempo comparáveis, especialmente em segmentos de alta rotatividade, como o transporte por aplicativo. Credores, seguradoras e arrendadores precificam essa incerteza em pagamentos mensais mais elevados. Até que surjam padrões robustos de certificação de saúde de bateria, os operadores menores sem profundidade de balanço patrimonial hesitam em financiar grandes frotas, e isso limita o tamanho atingível do mercado de táxi de veículo elétrico ao longo da janela de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Liderança do VEB Encontra a Cobertura do VEHP

Os veículos elétricos a bateria representaram 62,72% de participação do mercado de táxi EV em 2025, ilustrando que o mercado de táxi de veículo elétrico favorece a simplicidade do trem de força e os baixos custos de manutenção. Os híbridos plug-in, no entanto, estão ganhando rapidamente a um CAGR de 26,8% até 2031, à medida que os operadores se protegem contra a escassez de carregadores em rodovias em zonas periurbanas. Portanto, a indústria de táxi de veículo elétrico provavelmente verá estratégias de aquisição de dupla via até que a densidade de carregamento em todo o país se normalize. Os operadores voltados para o futuro já migram para o puro elétrico em regiões que planejam excluir os híbridos das definições de emissão zero após 2028. Enquanto isso, os projetos piloto de célula de combustível permanecem confinados a projetos de corredor de hidrogênio, coletivamente abaixo de 1% do mercado atual de táxi de veículo elétrico.

Os VEHPs de segunda geração combinam baterias de mais de 20 kWh com extensores de alcance eficientes, permitindo um alcance de apenas 80 km elétrico que cobre a maioria das viagens intraurbanas. Essa flexibilidade atrai operadores de frota de médio porte que equilibram considerações de capex e tempo de atividade. No entanto, ao comparar fluxos de caixa de cinco anos, os analistas veem os VEBs atingindo um custo presente líquido mais baixo assim que os tempos de fila de carregamento caírem abaixo de doze minutos. Essa inflexão pode consolidar a dominância dos VEBs até o final da década.

Por Tipo de Veículo: O Núcleo de Quatro Rodas Enfrenta a Disrupção das Duas Rodas

Sedãs e hatchbacks de quatro rodas comandaram 73,46% da participação do mercado de táxi de veículo elétrico durante 2025, graças às regulamentações consolidadas e às expectativas de conforto dos passageiros. No entanto, motocicletas e scooters elétricas estão registrando um rápido CAGR de 27,9% até 2031, lideradas pela Indonésia, Índia e Vietnã, onde ruas estreitas, tarifas baixas e pacotes de bateria modulares impulsionam a adoção. Esses formatos de duas rodas frequentemente precisam de baterias de 3 a 8 kWh, abrindo caminho para a troca na calçada que restaura o alcance total em menos de dois minutos.

Os reguladores reconhecem cada vez mais as duas rodas como categorias legítimas de táxi, emitindo licenças digitais vinculadas a aplicativos de plataforma. Essa legitimidade melhora a visibilidade da renda do motorista e acelera a disponibilidade de financiamento. As minivans e os veículos multiuso retêm um papel nas rotas de aeroporto com múltiplos passageiros. Ainda assim, não está previsto que perturbem materialmente a dominância dos veículos menores de quatro rodas nas métricas de tamanho do mercado de táxi de veículo elétrico.

Por Modelo de Serviço: Transporte por Aplicativo Ainda Dominante, Traslados em Aeroportos São os Mais Rápidos

Os aplicativos de transporte por aplicativo detêm 72,88% de participação do mercado de táxi EV em 2025 e permanecem o principal canal pelo qual os clientes acessam táxis elétricos. Seu modelo de oferta e demanda digitalmente combinado otimiza a utilização do veículo, o que é crucial para amortizar os custos da bateria. No entanto, os serviços de traslado em aeroportos e turismo registrarão o CAGR mais rápido de 27,6% até 2031, à medida que rotas fixas se sincronizam perfeitamente com janelas de carregamento programadas. O nicho de traslado corporativo da indústria de táxi de veículo elétrico se expande à medida que as empresas compensam as emissões de Escopo 3.

Os incentivos políticos reforçam a tendência: muitos aeroportos agora descontam taxas de calçada ou alocam classificações prioritárias para veículos de emissão zero. Tais privilégios melhoram a rotatividade de tarifas, atraindo operadores de traslado privados a eletrificar frotas mais cedo do que os independentes de transporte por aplicativo.

Por Modelo de Propriedade: A Economia de Assinatura Desafia a Dominância da Frota

As estruturas de propriedade de frota forneceram 56,58% de todos os táxis elétricos em 2025, beneficiando-se de aquisições em escala e oficinas próprias. No entanto, os formatos de arrendamento e assinatura, impulsionados pela bateria como serviço, estão projetados para crescer a um CAGR de 26,7% até 2031. Sob esses contratos, a bateria permanece com um gestor de ativos especializado que garante a substituição quando sua saúde cair abaixo de 80%. O arranjo reduz o custo inicial do veículo em até um terço e protege os operadores da incerteza do valor residual.

A propriedade individual do motorista cresce apenas onde os programas de microfinanciamento combinam taxas de juros favoráveis com demanda garantida de plataforma. Na ausência desses habilitadores, o alto capex impede os empreendedores de táxi individual de ingressar no mercado de táxi de veículo elétrico.

Por Capacidade de Bateria: Pacotes de Médio Alcance Prevalecem, Alta Capacidade em Ascensão

Os pacotes classificados de 30 a 60 kWh entregam 51,83% do mercado de táxi EV em 2025 porque oferecem 250 km de alcance urbano a um custo e peso gerenciáveis. As unidades acima de 60 kWh, embora constituindo uma base menor, estão se expandindo a um CAGR de 27,85% até 2031, à medida que os segmentos de táxi suburbano e interurbano exigem trechos mais longos entre carregamentos. As implantações de baterias abaixo de 30 kWh se concentram em duas rodas e nas megacidades asiáticas densas, onde as viagens de micromobilidade raramente excedem 15 km.

Os avanços na química, como o fosfato de ferro-lítio com maior densidade de energia, estão reduzindo o peso dos pacotes e abrindo novas possibilidades de estilo de carroceria. Até o final da década, os pacotes de médio alcance podem manter a dominância no tamanho total do mercado de táxi de veículo elétrico, mas as variantes de alta capacidade sustentarão as classes de tarifas premium e os corredores de aeroporto.

Análise Geográfica

A Ásia-Pacífico detém 43,02% de participação do mercado de táxi EV em 2025, refletindo o peso manufatureiro da China, o boom de duas rodas da Índia e os incentivos políticos proativos no Japão, na Coreia do Sul e na Austrália. Os esquemas provinciais de crédito duplo na China permitem que os operadores de frota negociem certificados de conformidade, melhorando a economia dos projetos. Os subsídios FAME-II da Índia, por sua vez, impulsionam a localização de pacotes de bateria e carregadores, aprofundando as cadeias de suprimentos domésticas que estabilizam os preços no varejo.

O Oriente Médio e a África registrarão o CAGR mais rápido de 28,45% até 2031, liderados pela visão de transporte terrestre de emissão zero dos Emirados Árabes Unidos para a Expo 2030 e pelo plano de cidade inteligente NEOM da Arábia Saudita. Tarifas elétricas generosas e abundante capacidade solar reduzem ainda mais os custos operacionais. O Egito e o Marrocos estão implantando esquemas de eletrificação de táxis financiados por títulos verdes, recorrendo a organismos multilaterais para financiamento concessionário.

A regra de Frotas Limpas Avançadas da Califórnia define o tom, enquanto a Cidade de Nova York limita novos medalhões de táxi de combustão interna. A Europa se beneficia de redes de carregamento público maduras, mas a persistente volatilidade dos preços de energia ainda impacta os cálculos de retorno dos motoristas. A América do Sul fica para trás devido ao risco cambial e ao elevado custo de capital, mas o Brasil e a Colômbia começaram a realizar projetos piloto de descontos tarifários para carregamento de frota noturno.

Panorama regulatório

A regulamentação para táxis elétricos está sendo moldada por mandatos de eletrificação em nível de cidade e de frota, regras de elegibilidade para VEs vinculadas a incentivos fiscais e requisitos de interoperabilidade de carregamento. Nos Estados Unidos, as regras da New York City Taxi and Limousine Commission sob a Green Rides Initiative exigem que serviços de transporte por aluguel de alto volume despachem 25% das viagens para veículos de emissão zero (ZEVs) ou veículos acessíveis para cadeiras de rodas (WAVs) em 2026, subindo para 40% em 2027. Isso cria um gatilho de conformidade baseado em despacho que afeta frotas de plataformas e operadores afiliados.

Na China, incentivos de imposto de compra estão vinculados a listas de qualificação técnica e a padrões atualizados. A partir de 1º de janeiro de 2026, os VEs devem atender a requisitos técnicos revisados para se qualificarem para isenções de imposto de compra segundo o Anúncio nº 24 (2025) do MIIT, do Ministério das Finanças e da State Taxation Administration, e o Anúncio Público nº 14 (2026) do MIIT atualiza o catálogo de veículos elegíveis para o período de 2026-2027. Na União Europeia, o foco político recai cada vez mais sobre medidas habilitadoras, como regras de infraestrutura de carregamento (por exemplo, sob a estrutura Alternative Fuels Infrastructure) e regras nacionais e locais de operação de táxi/aplicativos de transporte, deixando as medidas de eletrificação em nível municipal desempenharem um papel maior onde o licenciamento de táxis está sob responsabilidade dos municípios.

Análise da cadeia de valor

A cadeia de valor dos táxis elétricos começa com materiais de bateria e fornecimento de células a montante, passando então para a produção de veículos pelas montadoras, incluindo versões adequadas para táxi com ciclo de uso intensivo. A partir daí, canais de financiamento e aquisição de frota (leasing, assinatura e locações habilitadas por plataformas) alimentam serviços de carregamento e energia, abrangendo carregamento rápido público, carregamento em depósitos e, em alguns mercados, troca de baterias. A utilização então flui através do despacho e operações via operadores de táxi e plataformas de aplicativos de transporte.

As plataformas atuam cada vez mais como agregadoras de demanda e orquestradoras de serviços a jusante, conectando o acesso dos motoristas a veículos e carregamento com despacho via aplicativo, ferramentas de disponibilidade e, em alguns casos, seguro e manutenção agrupados. Parcerias recentes mostram como aquisição, financiamento e infraestrutura estão sendo empacotados para reduzir o atrito de conversão. A Uber e a BYD anunciaram um acordo plurianual para adicionar 100.000 VEs BYD à plataforma Uber em várias regiões, enquanto a Grab firmou parceria com a BYD para ampliar o acesso a VEs para motoristas no Sudeste Asiático via esquemas de aluguel e financiamento de propriedade. No lado da infraestrutura, a Inspiration Mobility Group e a WHC Worldwide (zTrip) inauguraram um conceito de depósito de carregamento comercial multifrota de alta velocidade em Kansas City, e a U Power, em parceria com a Sumitomo Mitsui Auto Leasing, apoiou uma implantação de táxis com troca de baterias em Phuket, destacando abordagens alternativas para reduzir o tempo de inatividade no carregamento, uma restrição operacional fundamental para ciclos de uso de táxi de alta quilometragem.

Cenário Competitivo

A rivalidade de mercado abrange montadoras, empresas de plataforma e operadores de frota especializados. A Uber e a Lyft usam escala para negociar descontos em volume, às vezes integrando financiamento direto ao motorista que acelera a adoção. As montadoras chinesas como BYD, SAIC e Geely aproveitam o fornecimento de bateria verticalmente integrado para superar os fabricantes tradicionais em preço, possibilitando maior penetração em segmentos de táxi sensíveis ao valor.

Também emergem players regionais especializados. A BluSmart Mobility da Índia opera uma frota totalmente elétrica além de depósitos próprios de carregamento rápido em toda a região Delhi-NCR e Bengaluru. A GSM Green and Smart Mobility do Vietnã replica a estratégia, integrando software de transporte por aplicativo desenvolvido internamente com infraestrutura de carregamento. Os aeroportos cada vez mais concedem concessões exclusivas a operadores que se comprometem com frotas 100% de emissão zero, deslocando a vantagem competitiva para os pioneiros.

Também emergem players regionais especializados. A BluSmart Mobility da Índia opera uma frota totalmente elétrica além de depósitos próprios de carregamento rápido em toda a região Delhi-NCR e Bengaluru. A GSM Green and Smart Mobility do Vietnã replica a estratégia, integrando software de transporte por aplicativo desenvolvido internamente com infraestrutura de carregamento. Os aeroportos cada vez mais concedem concessões exclusivas a operadores que se comprometem com frotas 100% de emissão zero, deslocando a vantagem competitiva para os pioneiros.

Líderes da Indústria de Táxi EV

Uber Technologies Inc.

Didi Chuxing Technology Co.

Grab Holdings Ltd.

Lyft Inc.

Ola Electric Mobility Pvt Ltd. (Ola Cabs)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Maio de 2026: Uber, Nuro e Lucid nomearam Houston como o segundo mercado para seu programa de robotáxis autônomos de próxima geração e garantiram um depósito de 50.000 pés quadrados para apoiar as operações. O desenvolvimento adiciona uma camada dedicada de instalações ao ecossistema de táxis elétricos, conectando o fornecimento de veículos, as operações de frota e a preparação de carregamento e manutenção para modelos de serviço de alta utilização.

- Março de 2026: A Uber anunciou uma parceria com a Rivian para implantar até 50.000 robotáxis autônomos baseados no R2, junto com um compromisso de investimento de até 1,25 bilhão de dólares até 2031. O acordo estreita a integração entre plataformas de aplicativos de transporte e os roteiros das montadoras de VEs, influenciando o planejamento de longo prazo de aquisição de frota, manutenção e necessidades de infraestrutura de carregamento para ciclos de uso semelhantes aos de táxi.

- Julho de 2024: A Uber e a BYD anunciaram uma parceria estratégica visando a adição de 100.000 veículos elétricos BYD à plataforma Uber em vários mercados globais. Isso expandiu o conjunto de fornecimento de VEs orientado comercialmente vinculado a uma grande plataforma de despacho, apoiando uma renovação mais rápida da frota onde o financiamento de motoristas e a disponibilidade de veículos limitam a adoção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços pagos de transporte de passageiros em que a viagem é realizada usando um táxi elétrico, incluindo operações de aplicativos de transporte e táxis baseados em frota, e é medido em termos de receita no nível de mercado nas principais regiões.

Exclusões de escopo: carros elétricos particulares usados para deslocamento pessoal e veículos comerciais elétricos não destinados ao transporte de passageiros estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Propulsão

- Veículo Elétrico a Bateria (VEB)

- Veículo Elétrico Híbrido Plug-In (VEHP)

- Veículo Elétrico Híbrido (VEH)

- Veículo Elétrico de Célula de Combustível (VECC)

- Por Tipo de Veículo

- Táxi de Duas Rodas

- Táxi de Três Rodas

- Táxi de Quatro Rodas (Sedã/Hatchback)

- Veículo Multiuso / Minivan

- Por Modelo de Serviço

- Transporte por Aplicativo (Sob Demanda)

- Compartilhamento de Corrida (Carona Solidária)

- Frota Corporativa / Institucional

- Traslado em Aeroporto e Turismo

- Por Modelo de Propriedade

- Propriedade de Frota / Operador

- Propriedade do Motorista

- Arrendamento e Assinatura

- Por Capacidade de Bateria

- Menos de 30 kWh

- 30 a 60 kWh

- Acima de 60 kWh

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e ancorá-la a sinais reais de mobilidade e adoção de VEs. Analisamos estatísticas de transporte público e mobilidade, indicadores de carregamento e eletrificação, e direcionamentos de política que afetam frotas de táxi.

Fontes comuns incluíram a International Energy Agency para tendências de estoque de VEs e carregamento, o International Transport Forum e o Banco Mundial para indicadores de mobilidade urbana, o U.S. DOT e o Eurostat para contexto de transporte e registro de veículos, e a UN Comtrade para direção comercial de categorias de veículos relevantes, quando útil como verificação cruzada. Também utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa confiável para mapear cronogramas de implantação de frotas e sinais de precificação, complementando com bases de dados pagas para dados financeiros de empresas e atividade de patentes para entender mudanças tecnológicas. As fontes documentais mencionadas aqui são ilustrativas, e outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar com que rapidez as frotas de táxi estão se eletrificando, como a utilização e a precificação diferem por tipo de cidade, e qual parcela das novas adições de frota é realmente elétrica nas principais regiões. Conversamos com uma combinação de operadores de frota, participantes do ecossistema de carregamento e partes interessadas em mobilidade, e então usamos suas contribuições para preencher lacunas onde conjuntos de dados públicos não separam táxis dos totais mais amplos de VEs.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Top tier: 36% | CXOs: 12% | APAC: 41% |

| Mid tier: 43% | Líderes funcionais/de unidade: 43% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 45% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento central começa com a construção de um pool de demanda em que os sinais de atividade de táxi e eletrificação de frota são reconstruídos em nível regional, e então convertidos em receita usando premissas realistas de precificação e utilização. Para a lógica top-down e bottom-up, a população da frota de táxis e os ciclos de substituição são combinados com as taxas de penetração de táxis elétricos validadas por meio de entrevistas, e então traduzidas em valor de mercado anual usando rendimentos médios de tarifas e intensidade de serviço.

Para manter os totais fundamentados, usamos aproximações seletivas bottom-up como verificação, como amostragem de implantações de frota, metas de táxis elétricos em nível de cidade, e verificações amostrais de PMV x volume em adições de veículos onde programas públicos fornecem contagens. As principais variáveis usadas (ilustrativas) incluíram a participação de táxis elétricos nas adições de frota, quilômetros médios diários por táxi, tarifa média por quilômetro ou por viagem, padrões de acesso e tempo de inatividade de carregamento, e gatilhos de política como zonas de emissão zero e requisitos de licenciamento de táxi. Para previsão, foi usada análise de cenários, já que a velocidade de adoção depende da aplicação de políticas, do ritmo de implantação de carregadores e da direção dos custos de baterias, e esses cenários foram testados sob estresse com opiniões de especialistas antes que a curva final fosse fechada. Onde faltavam dados granulares de frota local, as lacunas foram preenchidas usando coortes de cidades substitutas (com perfil de densidade urbana e regulação semelhante) e depois ajustadas por fatores de correção baseados em entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes para que os valores não se distanciem das condições reais de adoção, como anúncios de frotas de VEs, ritmo de implantação de carregamento e metas de eletrificação declaradas publicamente pelas cidades para licenças de táxi. Verificações de variância foram realizadas por região e ano, e os valores discrepantes foram revisados novamente com premissas de apoio antes da aprovação final.

Cada estimativa é revisada em múltiplas etapas, começando com a revisão da lógica do modelo, seguida por verificações de sanidade dos insumos, e então verificações finais de consistência entre regiões e tipos de propulsão. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de política que aceleram a eletrificação ou grandes mudanças nos planos de implantação de frota. Antes da entrega, é realizada uma nova rodada de validação para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de táxis elétricos da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para táxis elétricos podem variar amplamente porque a categoria se situa entre serviços de mobilidade e eletrificação de veículos, e diferentes autores combinam esses limites de maneiras diferentes. As diferenças também aparecem quando uma estimativa é construída a partir de sinais de frota e utilização, enquanto outra se baseia mais em narrativas amplas de vendas de VEs.

Serviços de táxi de duas rodas são contados aqui, e esse item está dentro do escopo da Mordor Intelligence, o que pode alterar os totais em relação a estimativas que contam apenas táxis elétricos de quatro rodas ou incluem apenas veículos elétricos a bateria. Outras lacunas normalmente surgem de como aplicativos de transporte versus chamada tradicional na rua são tratados, da rapidez com que se assume que a penetração aumentará após mandatos, e se a conversão de moeda é feita a uma taxa spot única ou em média ao longo do ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,81 bilhões de dólares (2026) | |

| Publicação Setorial A | 18,00 bilhões de dólares (2024) | Usa um ano-base anterior e uma definição de demanda mais restrita em muitas análises, e frequentemente mistura o crescimento de táxis elétricos com a adoção geral de VEs, sem vincular consistentemente a receita à utilização de táxis e ao rendimento das tarifas. |

| Publicação do Setor B | 25,17 bilhões de dólares (2025) | Apresenta um horizonte de previsão de longo prazo e normalmente traz um número amplo de táxis elétricos, com clareza limitada sobre se híbridos, veículos a célula de combustível e serviços de táxi de duas rodas estão incluídos, o que altera o pool endereçável contado. |

A comparação mostra que a seleção do ano e o tratamento do escopo são os maiores impulsionadores da dispersão, mais do que diferenças de cálculo. Quando o tamanho da frota, a penetração de VEs e a intensidade do serviço são acompanhados de forma consistente, o valor final de mercado se torna mais fácil de replicar e mais fácil de testar sob pressão durante as atualizações.

Principais Perguntas Respondidas no Relatório

Com que rapidez o segmento de táxi de veículo elétrico está crescendo em comparação com os táxis convencionais?

Prevê-se que a eletrificação das frotas cresça a um CAGR de 24,6% até 2031, em comparação com crescimento de um dígito para os modelos convencionais, impulsionada pelo menor custo operacional e por mandatos de emissão mais rigorosos.

Qual região adicionará o maior número de novos táxis elétricos até 2031?

A Ásia-Pacífico fornecerá as maiores adições absolutas de unidades, mas o Oriente Médio e a África registrarão o CAGR mais rápido de 28,45% em uma base menor.

Os operadores preferem a compra direta ou a assinatura para baterias?

Os contratos de arrendamento e de bateria como serviço estão previstos para expandir a um CAGR de 26,7%, pois transferem o risco de degradação da bateria dos motoristas e reduzem o desembolso inicial de capital.

Qual tamanho de bateria domina as operações de táxi urbano?

Os pacotes na faixa de 30 a 60 kWh representam 51,83% das frotas ativas porque equilibram 250 km de alcance diário com peso e custo gerenciáveis.

Os híbridos plug-in permanecerão relevantes após 2028?

Os VEHPs preenchem lacunas de infraestrutura hoje, mas as jurisdições que os excluem das definições de emissão zero poderão reduzir a demanda mais adiante na década.

Página atualizada pela última vez em: