Tamanho e Quota do Mercado de Cadeiras de Rodas Elétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

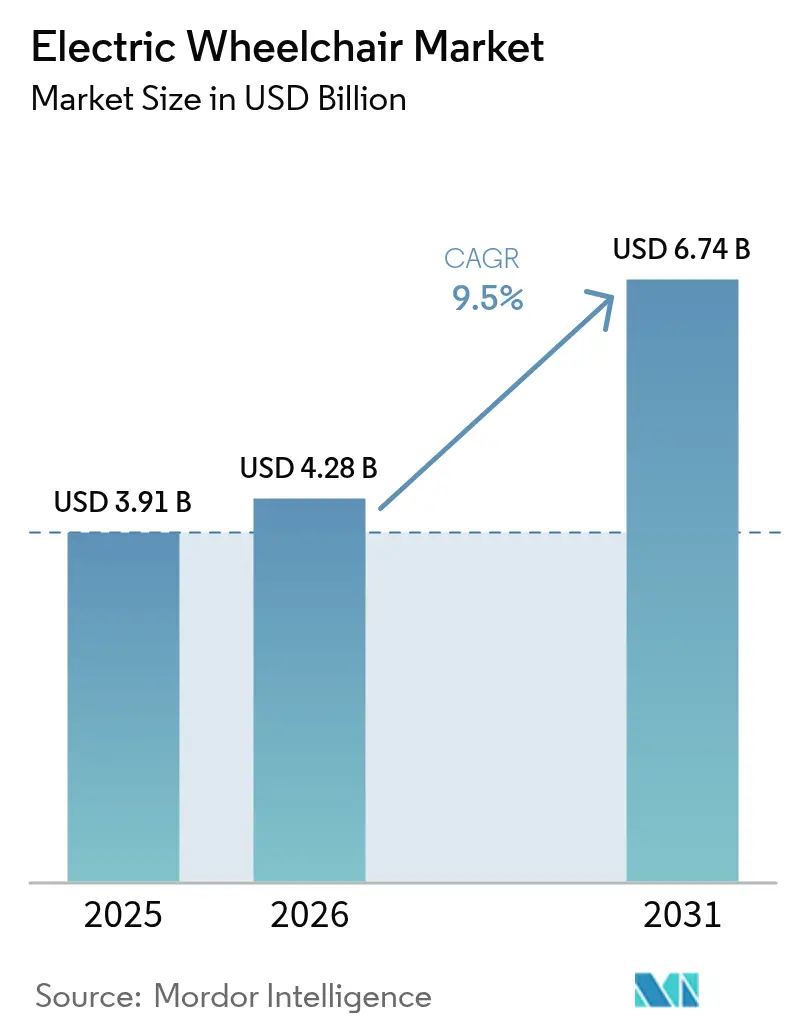

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras de Rodas Elétricas por Mordor Intelligence

O tamanho do mercado de cadeiras de rodas elétricas em 2026 é estimado em 4,28 mil milhões de USD, crescendo a partir do valor de 2025 de 3,91 mil milhões de USD, com projeções para 2031 a indicarem 6,74 mil milhões de USD, crescendo a uma CAGR de 9,5% no período 2026-2031. Esta robusta trajetória de crescimento reflete a convergência de imperativos demográficos e avanços tecnológicos que estão a remodelar os paradigmas de assistência à mobilidade. As Nações Unidas (ONU) projetam que a população mundial atingirá o pico de 10,3 mil milhões até meados dos anos 2080, com 63 países, incluindo a China e o Japão, já a registar declínio populacional, criando uma demografia de envelhecimento sem precedentes que impulsiona uma procura sustentada por soluções avançadas de mobilidade.[1]Perspetivas da População Mundial 2024,

Nações Unidas, population.un.org.

Principais Conclusões do Relatório

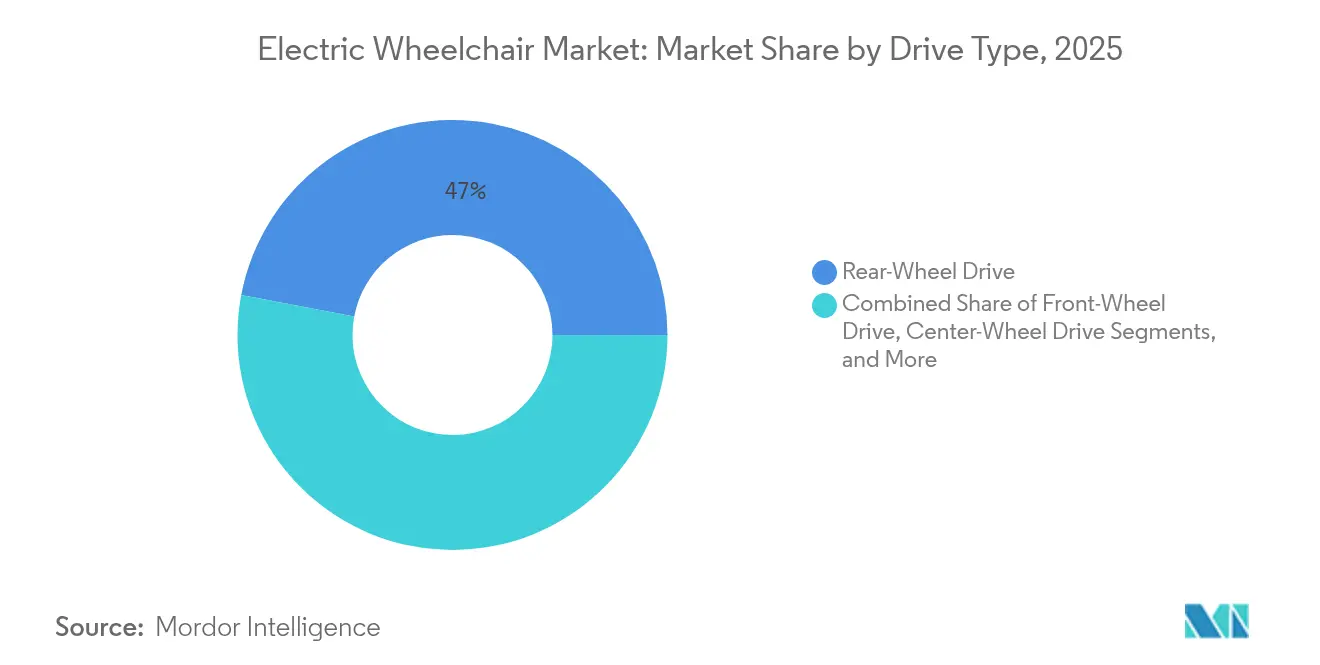

- Por tipo de tração, as configurações de tração traseira lideraram com 47,02% da quota do mercado de cadeiras de rodas elétricas em 2025, e está também projetado que registem a CAGR mais rápida de 10,05% até 2031.

- Por utilizador final, o segmento hospitalar representou 60,85% do tamanho do mercado de cadeiras de rodas elétricas em 2025, enquanto as aplicações pessoais estão no caminho certo para uma CAGR de 9,55% até 2031.

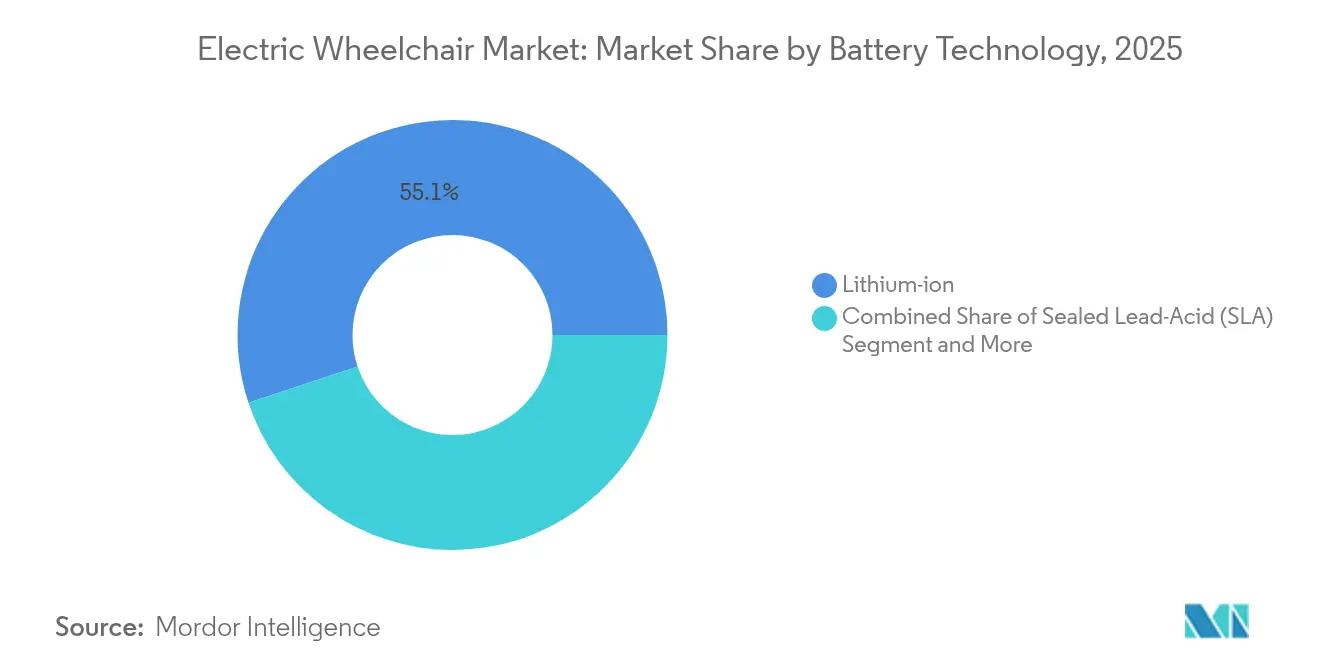

- Por tecnologia de bateria, as baterias de iões de lítio detiveram uma quota de 55,10% do tamanho do mercado de cadeiras de rodas elétricas em 2025 e estão a expandir-se a uma CAGR de 11,35%.

- Por canal de distribuição, o revendedor e o varejo presencial dominaram com uma quota de receita de 65,55% em 2025; espera-se que as vendas online cresçam 13,95% anualmente até 2031.

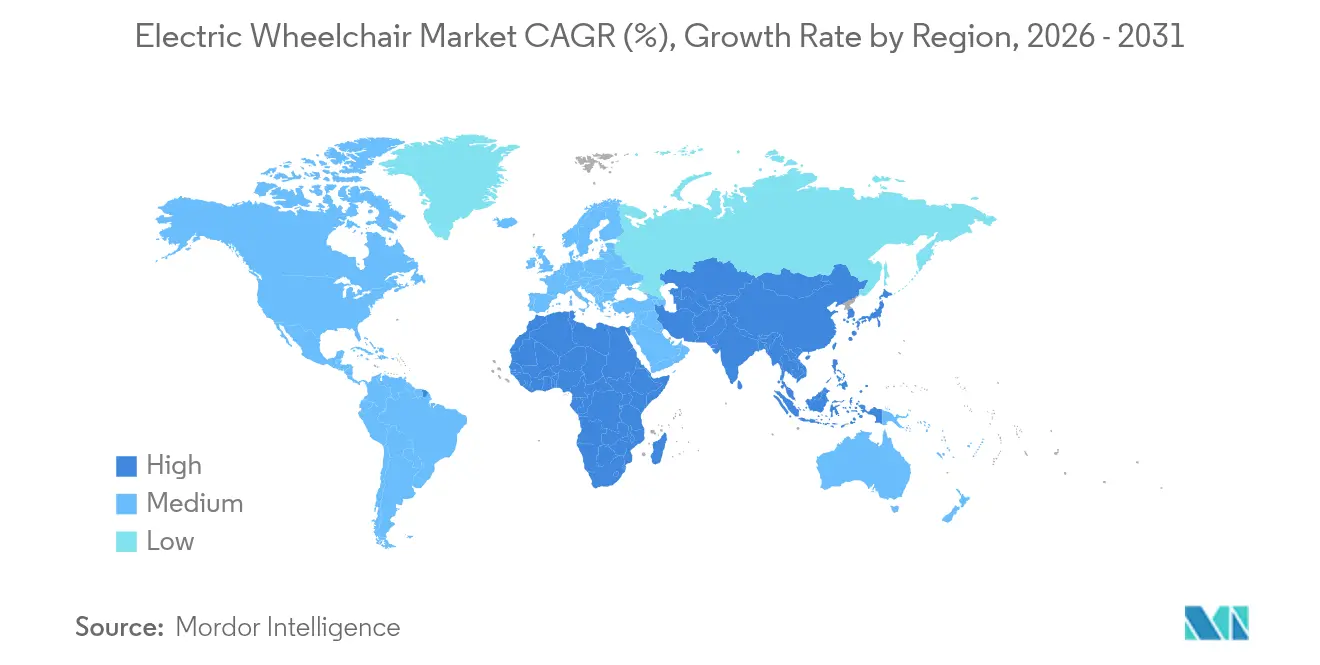

- Por geografia, a América do Norte capturou 38,55% do tamanho do mercado de cadeiras de rodas elétricas em 2025, enquanto a Ásia-Pacífico está prevista para crescer mais rapidamente a uma CAGR de 11,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Cadeiras de Rodas Elétricas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Aumento da Prevalência de Deficiência | +2.8% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Rápida Queda do Preço de Iões de Lítio Reduz o Custo Total de Propriedade | +1.9% | Global, liderado pelos centros de fabrico da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Rede de Revendedores OEM nas Cidades Chinesas de Nível 2 | +1.2% | China, com repercussões no Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção de Sensores de Grau Automóvel que Permitem Cadeiras de Rodas Inteligentes | +1.1% | Global, adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento de Cadeiras de Rodas Elétricas Dobráveis Compactas para Utilizadores em Viagem | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão das Plataformas de Mobilidade de Pagamento por Utilização na Europa | +0.4% | Europa, programas-piloto em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Prevalência de Deficiência

As projeções da ONU mostram um aumento acentuado no coorte global com 65 anos ou mais até 2050, garantindo uma procura inigualável por ajudas à mobilidade. O número de cadeiras de rodas necessárias já excede 65 milhões de pessoas em todo o mundo e está previsto que aumente 22% nesta década, impulsionado por lesões da medula espinhal, acidente vascular cerebral e osteoartrite. As economias maduras enfrentam pressão paralela à medida que a escassez de mão de obra estende os recursos de prestação de cuidados, tornando a mobilidade motorizada vital para a vida independente. Os mercados emergentes enfrentam mudanças demográficas semelhantes, mas carecem de profundidade de reembolso, impulsionando o interesse em importações acessíveis. Em conjunto, estas forças sustentam um crescimento resiliente e inter-regional para o mercado de cadeiras de rodas elétricas.

Rápida Queda do Preço de Iões de Lítio Reduz o Custo de Propriedade

O Laboratório Nacional de Argonne estima os custos médios das baterias de iões de lítio em 140 USD/kWh em 2023 e prevê uma descida para 86 USD/kWh até 2035, com quedas mais rápidas possíveis sob os incentivos de energia verde.[2]Análise de Custos e Projeções para Baterias de Iões de Lítio Automóveis Fabricadas nos EUA,

Laboratório Nacional de Argonne, publications.anl.gov. A queda dos custos de química permite aos OEM instalar baterias maiores, aumentando a autonomia e reduzindo a ansiedade de carga. As cadeias de abastecimento de veículos elétricos oferecem economias de escala que se repercutem nos dispositivos médicos, reduzindo os custos unitários de células, sistemas de gestão de baterias e carregadores. Módulos avançados de gestão térmica originalmente concebidos para automóveis aparecem agora em cadeiras de rodas premium, aumentando a segurança e o ciclo de vida. Em conjunto, estes fatores reduzem a despesa operacional ao longo da vida útil, alargando a procura endereçável para o mercado de cadeiras de rodas elétricas.

Expansão da Rede de Revendedores OEM nas Cidades Chinesas de Nível 2

A curva de envelhecimento da China espelha as regiões desenvolvidas, mas a distribuição permanece escassa fora das megacidades. Os OEM estão a adicionar salas de exposição e oficinas de serviço em centros de Nível 2 em rápida urbanização, como Chengdu, Wuhan e Nanquim. O inventário localizado reduz os prazos de entrega de semanas para dias, um fator decisivo para as famílias que adquirem equipamento médico de alto valor. As reformas dos cuidados comunitários e os benefícios fiscais melhoram ainda mais a economia das vendas. A presença regional também ajuda as marcas a navegar pelas regras de concursos provinciais, garantindo contratos institucionais que amplificam o volume. O resultado é um aumento pronunciado na penetração do mercado de cadeiras de rodas elétricas no interior da China.

Aumento de Cadeiras de Rodas Elétricas Dobráveis Compactas para Utilizadores em Viagem

As políticas inclusivas das companhias aéreas obrigam agora as transportadoras a acomodar dispositivos de mobilidade motorizada, mas as cadeiras de rodas volumosas sobrecarregam os porões de carga. As estruturas leves feitas de fibra de carbono ou alumínio de grau aeronáutico reduzem até 40% da massa sem comprometer a capacidade de carga. As células de maior densidade reduzem a dimensão das baterias, permitindo aos viajantes dobrar as unidades até caberem no compartimento superior de bagagem. Os adultos mais velhos com apetite por viagens valorizam esses designs, impulsionando a adoção premium na América do Norte e na Europa. Ciclos de certificação curtos e kits de acessórios modulares aceleram o tempo de entrada no mercado, garantindo uma rotação rápida das linhas de modelos no mercado de cadeiras de rodas elétricas.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo de Aquisição e Manutenção do Dispositivo | -1.8% | Global, agudo nas economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Cobertura de Seguro Limitada nas Economias em Desenvolvimento | -1.4% | Mercados emergentes, concentrados na Ásia-Pacífico e no Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Lacunas Regulatórias de Segurança contra Incêndio em Baterias de Iões de Lítio | -0.9% | Global, com aplicação mais rigorosa na UE e na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade Global dos Preços do Alumínio e das Terras Raras | -0.7% | Global, cadeia de abastecimento concentrada na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Aquisição e Manutenção do Dispositivo

Os modelos de topo de gama com preços entre 8.000 USD e 30.000 USD permanecem inacessíveis para os utilizadores com cobertura de seguro insuficiente. A eletrónica complexa, os servomotores e os assentos personalizados inflacionam a manutenção anual para 15-20% do custo inicial. A aprovação pelo Medicare implica frequentemente documentação médica morosa que atrasa o financiamento, levando compradores com dificuldades financeiras a adiar atualizações. Nas zonas rurais, os técnicos certificados são escassos, obrigando os proprietários a enviar as suas unidades a longas distâncias para reparação. Esses obstáculos moderam a velocidade de adoção e suprimem o pleno potencial do mercado de cadeiras de rodas elétricas.

Cobertura de Seguro Limitada nas Economias em Desenvolvimento

Os dados do Banco Mundial mostram que as despesas com tecnologia assistiva representam menos de 1% dos orçamentos de saúde pública nos países de rendimento médio-baixo. Estudos indonésios revelam que os agregados familiares com deficiência enfrentam prémios de custo de vida que corroem o rendimento disponível, colocando as cadeiras de rodas elétricas fora do alcance. As seguradoras privadas raramente reembolsam equipamentos médicos duráveis, e os regimes nacionais dão prioridade aos cuidados agudos em detrimento da reabilitação. Sem financiamento, a procura latente permanece não convertida, restringindo a aceleração do mercado de cadeiras de rodas elétricas na Ásia-Pacífico e em África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: Cadeiras de Rodas de Tração Traseira Aceleram o Crescimento

O segmento de tração traseira do mercado de cadeiras de rodas elétricas representou 47,02% do mercado em 2025 e emergiu como o segmento de crescimento mais rápido, com uma CAGR de 10,05% até 2031. Os sistemas de tração traseira dominam devido ao seu desempenho superior em ambientes exteriores e estabilidade em terrenos irregulares. Em contraste, as configurações de tração central servem os requisitos de navegação em espaços interiores com raios de viragem reduzidos, essenciais para uso residencial.

Os modelos de tração dianteira ocupam nichos especializados para utilizadores que necessitam de máxima visibilidade frontal e navegação em obstáculos, particularmente em contextos de terapia ocupacional e reabilitação. Os sistemas de tração nas quatro rodas e os sistemas de tração híbridos representam categorias emergentes que combinam múltiplos métodos de propulsão para otimizar o desempenho em ambientes diversificados, embora a adoção permaneça limitada por considerações de complexidade e custo. A seleção do tipo de tração reflete cada vez mais preferências de estilo de vida em vez de requisitos médicos, à medida que os utilizadores procuram dispositivos que lhes permitam participar em atividades recreativas e interação social para além da assistência básica à mobilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Utilizador Final: Aplicações Pessoais Impulsionam a Diversificação

Os hospitais comandaram 60,85% da quota de mercado em 2025. No entanto, o segmento pessoal representa o de crescimento mais rápido, com uma CAGR de 9,55% até 2031, sinalizando uma expansão para além das aplicações médicas tradicionais. Esta diversificação desafia os fabricantes a desenvolver produtos que equilibrem as regulamentações de dispositivos médicos com os requisitos de desempenho para ambientes de uso ativo.

Os hospitais e clínicas mantêm uma procura estável por dispositivos de grau institucional concebidos para múltiplos utilizadores e operação diária intensiva. Ao mesmo tempo, os centros de reabilitação especificam cada vez mais modelos avançados com configurações programáveis para progressão terapêutica. As instalações de cuidados de longa duração representam um segmento estável mas maduro, com decisões de compra impulsionadas pela durabilidade e considerações de manutenção em vez de funcionalidades avançadas. O surgimento de aplicações desportivas e de aventura cria oportunidades para linhas de produtos especializados que incorporam componentes reforçados e capacidades de desempenho melhoradas, potencialmente com preços premium, enquanto alargam o mercado endereçável para além dos canais de saúde tradicionais.

Por Tecnologia de Bateria: Iões de Lítio Domina o Crescimento

A tecnologia de iões de lítio captura tanto a liderança de mercado com 55,10% de quota em 2025 como o crescimento mais rápido a uma CAGR de 11,35% até 2031, beneficiando das reduções de custos e melhorias de desempenho da indústria automóvel. O duplo domínio reflete a superior densidade energética, o menor peso e a maior vida útil do ciclo dos iões de lítio em comparação com as alternativas tradicionais de chumbo-ácido selado, criando propostas de valor convincentes apesar dos custos iniciais mais elevados. O Regulamento da UE sobre Baterias 2023/1542 introduz requisitos de sustentabilidade, incluindo a divulgação da pegada de carbono e mandatos de conteúdo reciclado, favorecendo os fabricantes de iões de lítio com rastreabilidade estabelecida na cadeia de abastecimento.

As baterias de chumbo-ácido selado retêm uma presença considerável no mercado devido aos menores custos iniciais e à infraestrutura de reciclagem estabelecida, particularmente nos segmentos sensíveis ao preço e nos mercados em desenvolvimento, onde os cálculos do custo total de propriedade favorecem a acessibilidade inicial em detrimento do desempenho a longo prazo. Outras tecnologias de bateria, incluindo o hidreto metálico de níquel e variantes em gel, servem aplicações especializadas que requerem características de desempenho específicas ou conformidade regulatória, embora a quota de mercado continue a diminuir à medida que os custos dos iões de lítio baixam. O panorama regulatório favorece cada vez mais as químicas de bateria avançadas, com a norma FMVSS N.º 305a da NHTSA a estabelecer padrões de segurança melhorados para baterias de veículos elétricos que provavelmente se estenderão aos dispositivos de mobilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

Os canais de revendedor e varejo presencial mantêm a dominância com 65,55% de quota de mercado em 2025, refletindo a importância da consulta pessoal, da demonstração do produto e dos serviços de adaptação na seleção e personalização de cadeiras de rodas elétricas. No entanto, os canais online e de comércio eletrónico representam o método de distribuição de crescimento mais rápido, com uma CAGR de 13,95% até 2031, impulsionado pela melhoria das capacidades de consulta virtual e modelos de negócio diretos ao consumidor que reduzem os custos intermediários. A transformação digital permite aos fabricantes capturar margens mais elevadas enquanto oferecem preços competitivos aos utilizadores finais. No entanto, os requisitos regulatórios para a venda de dispositivos médicos criam complexidades de conformidade nos modelos diretos ao consumidor.

Os canais de aquisição institucional servem instalações de saúde e programas governamentais com especificações padronizadas e acordos de compra em volume, criando fluxos de receita estáveis, mas limitando as margens de lucro através de processos de licitação competitiva. A evolução do canal de distribuição reflete tendências mais amplas na saúde em direção à prestação de cuidados centrados no paciente e à capacitação do consumidor na seleção de dispositivos médicos. Os modelos de entrega orientados para o serviço emergem à medida que os fabricantes reconhecem que os serviços contínuos de suporte e manutenção criam oportunidades de receita recorrente, ao mesmo tempo que melhoram a satisfação do cliente e os resultados de utilização dos dispositivos.

Análise Geográfica

A América do Norte comanda o maior conjunto de receitas com uma quota de mercado de 38,55%, refletindo uma infraestrutura de saúde madura e sistemas abrangentes de reembolso. No entanto, o crescimento modera-se à medida que a penetração no mercado se aproxima dos níveis de saturação nos principais segmentos demográficos. A região beneficia de redes de distribuição estabelecidas e clareza regulatória através dos percursos de dispositivos médicos da FDA, permitindo uma rápida adoção de inovações tecnológicas. As diretrizes de cobertura do Medicare, apesar da sua complexidade, proporcionam mecanismos de financiamento previsíveis que apoiam a adoção de dispositivos premium entre os utilizadores elegíveis.

A Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 11,62% ao longo do período de previsão, acrescentando incrementalmente 1,1 mil milhões de USD ao tamanho do mercado de cadeiras de rodas elétricas no período 2026-2031. A campanha de expansão de Nível 2 da China gera crescimento de volume de dois dígitos à medida que os distribuidores locais abrem depósitos de garantia num raio de 150 km das populações-alvo. A demografia de rápido envelhecimento do Japão prefere cadeiras de rodas inteligentes premium integradas com sistemas de domótica, um segmento que cresce 15% anualmente. A Austrália e a Coreia do Sul registam esquemas de vouchers apoiados pelo governo que subsidiam até 4.000 USD do custo de compra, direcionando a procura para modelos de iões de lítio de gama média. No entanto, regimes regulatórios fragmentados e taxas de imposto sobre bens e serviços variáveis requerem táticas de preços e certificação adaptáveis para uma entrada bem-sucedida no mercado. A Europa retém uma base de consumidores tecnologicamente sofisticada. O Regulamento da UE sobre Baterias 2023/1542 estabelece um precedente global para os requisitos de sustentabilidade em dispositivos alimentados por bateria, criando vantagens competitivas para os fabricantes com capacidades estabelecidas de conformidade ambiental. As plataformas urbanas de pagamento por utilização na Alemanha e em Espanha proliferam, dando aos utilizadores ocasionais acesso a dispositivos premium sem os ónus da propriedade. A Europa de Leste regista um maior crescimento unitário à medida que os fundos de coesão da UE modernizam hospitais de reabilitação e centros de cuidados para idosos. O Médio Oriente e África representam menos de 5% do valor global atual. Ainda assim, os estados do Conselho de Cooperação do Golfo exibem uma aquisição em aceleração impulsionada pela expansão de hospitais do setor público e iniciativas de cidades inclusivas, antes de grandes eventos desportivos. O aumento do subsídio de deficiência da África do Sul impulsiona o poder de compra dos agregados familiares, mas a logística pós-venda continua a ser um estrangulamento. Coletivamente, estes padrões destacam a segmentação geográfica como um determinante fundamental do mix de marketing no mercado de cadeiras de rodas elétricas.

Panorama Competitivo

A concentração do mercado reflete a consolidação em curso à medida que os investidores institucionais reconhecem as tendências demográficas de longo prazo e as oportunidades de convergência tecnológica, com transações importantes incluindo a aquisição da Sunrise Medical pela Platinum Equity em setembro de 2024 e a compra das operações norte-americanas da Invacare pela MIGA Holdings em novembro de 2024. Estes movimentos estratégicos sinalizam confiança nos fundamentos do mercado, apesar dos desafios regulatórios e das complexidades da cadeia de abastecimento que afetam o setor mais amplo de equipamentos médicos duráveis. A intensidade competitiva aumenta à medida que os fabricantes tradicionais de dispositivos médicos enfrentam a concorrência de empresas tecnológicas que alavancam as inovações da indústria automóvel em sensores, gestão de baterias e design de interfaces de utilizador.

A tecnologia é o novo campo de batalha. Os fornecedores podem destacar-se integrando matrizes de lidar, controladores de aprendizagem automática e aplicações de cuidador baseadas em Bluetooth. Os pilotos de interfaces cérebro-computador, executados com parceiros universitários, prometem controlo mãos-livres para pacientes com lesões de alto nível, alargando a diferenciação do produto. Os ecossistemas de software são importantes; os modelos de API aberta permitem a programadores terceiros adicionar módulos personalizados, integrando a cadeira de rodas em pilhas de tecnologia assistiva mais amplas. As parcerias de componentes com fabricantes de baterias para veículos elétricos como a CATL e a LG Energy Solution reduzem custos e garantem rastreabilidade de grau regulatório.

A inovação em serviços complementa o hardware. Os pacotes de subscrição que combinam arrendamento, reparação, tele-reabilitação e atualizações periódicas apelam aos millennials urbanos que cuidam de pais idosos. Os painéis de manutenção preditiva reduzem o tempo de inatividade e as reclamações de garantia. A formação de revendedores migra para o ambiente online, reduzindo os custos de integração e acelerando a cobertura em cidades secundárias. Com os utilizadores a exigir configurações personalizadas, a força competitiva depende agora da interação entre adaptabilidade de hardware, conectividade digital e capacidade de resposta pós-venda — alavancas fundamentais que decidirão as mudanças de quota no mercado de cadeiras de rodas elétricas.

Líderes do Setor de Cadeiras de Rodas Elétricas

Permobil AB

OttoBock Healthcare

Pride Mobility Products Corp.

Sunrise Medical GmbH (Platinum Equity)

Invacare Corporation (MIGA Holdings)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Cientistas do Instituto Indiano de Tecnologia Madras (IIT Madras) desenvolveram a cadeira de rodas elétrica de pé mais personalizável da Índia, a NeoStand. A cadeira de rodas é uma cadeira de rodas de pé compacta onde os utilizadores podem efetuar a transição de sentado para de pé com o toque de um botão.

- Março de 2024: A Sunrise Medical anunciou o lançamento do controlo de cabeça Switch-It Vigo, um controlo de cabeça proporcional que permite aos condutores controlar as suas cadeiras de rodas e outros dispositivos com movimentos de cabeça suaves e intuitivos.

- Janeiro de 2024: A Sunrise Medical anunciou o lançamento do controlo de cabeça Switch-It Vigo, um controlo de cabeça proporcional que permite aos condutores controlar as suas cadeiras de rodas e outros dispositivos com movimentos de cabeça suaves e intuitivos.

Âmbito do Relatório Global do Mercado de Cadeiras de Rodas Elétricas

As cadeiras de rodas elétricas, comumente denominadas cadeiras de rodas motorizadas, servem como ajudas à mobilidade vitais para indivíduos com força limitada na parte superior do corpo ou que não conseguem manobrar cadeiras de rodas manuais. Alimentados por motores a bateria, estes dispositivos concedem aos utilizadores maior independência e mobilidade.

O mercado de cadeiras de rodas elétricas é segmentado por tipo, utilizador final e geografia. Por tipo, o mercado é segmentado em tração dianteira, tração central, tração traseira e cadeira de rodas elétrica de pé. Por utilizador final, o mercado é segmentado em uso pessoal, hospitais e condicionamento desportivo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

O relatório oferece o tamanho do mercado e previsões para o Mercado de Cadeiras de Rodas Elétricas em valor (USD) para os segmentos acima mencionados.

| Tração Dianteira |

| Tração Central |

| Tração Traseira |

| De Pé/Elevatória |

| Tração nas Quatro Rodas/Híbrida |

| Uso Pessoal/Domiciliar |

| Hospitais e Clínicas |

| Centros de Reabilitação |

| Condicionamento Desportivo e de Aventura |

| Instalações de Cuidados de Longa Duração |

| Chumbo-Ácido Selado (SLA) |

| Iões de Lítio |

| Outros (NiMH, Gel) |

| Revendedor/Varejo Presencial |

| Online/Comércio Eletrónico |

| Aquisição Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Tração | Tração Dianteira | |

| Tração Central | ||

| Tração Traseira | ||

| De Pé/Elevatória | ||

| Tração nas Quatro Rodas/Híbrida | ||

| Por Utilizador Final | Uso Pessoal/Domiciliar | |

| Hospitais e Clínicas | ||

| Centros de Reabilitação | ||

| Condicionamento Desportivo e de Aventura | ||

| Instalações de Cuidados de Longa Duração | ||

| Por Tecnologia de Bateria | Chumbo-Ácido Selado (SLA) | |

| Iões de Lítio | ||

| Outros (NiMH, Gel) | ||

| Por Canal de Distribuição | Revendedor/Varejo Presencial | |

| Online/Comércio Eletrónico | ||

| Aquisição Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cadeiras de rodas elétricas?

Espera-se que o tamanho do Mercado de Cadeiras de Rodas Elétricas atinja 4,28 mil milhões de USD em 2026 e cresça a uma CAGR de 9,50% para atingir 6,74 mil milhões de USD até 2031.

Qual região crescerá mais rapidamente até 2031?

Projeta-se que a Ásia-Pacífico se expanda a uma CAGR de 11,62%, impulsionada pelo envelhecimento das populações, pelo aumento dos rendimentos e pela melhoria da cobertura de saúde.

Como os fabricantes estão a diferenciar os novos modelos?

As empresas incorporam sensores de grau automóvel, interfaces cérebro-computador e diagnósticos IoT para criar cadeiras de rodas mais seguras, mais inteligentes e mais fáceis de utilizar.

Que mudança de política recente apoia funcionalidades premium de cadeiras de rodas nos EUA?

Os novos códigos HCPCS em vigor desde março de 2025 reembolsam agora interfaces de controlo avançadas e acessórios de assento ao abrigo do Medicare, incentivando a adoção de modelos de especificações superiores.

Página atualizada pela última vez em: