Tamanho e Participação do Mercado Europeu de Tratamento de Sementes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Tratamento de Sementes por Mordor Intelligence

O tamanho do mercado europeu de tratamento de sementes em 2026 é estimado em USD 1,6 mil milhões, crescendo a partir do valor de 2025 de USD 1,53 mil milhões, com projeções para 2031 indicando USD 1,96 mil milhões, crescendo a um CAGR de 4,26% entre 2026 e 2031. A crescente pressão regulatória combinada com uma rápida transição para revestimentos biológicos sublinha a resiliência do mercado europeu de tratamento de sementes. Os agricultores estão a expandir a área de cereais tratados, a adotar bioestimulantes vinculados ao carbono e a integrar plataformas digitais de sementeira por prescrição que otimizam o custo e a eficácia. O ecossistema de agricultura de precisão da Alemanha, os investimentos de modernização da França e a expansão do paisagismo urbano no Sul da Europa reforçam ainda mais a procura. Ao mesmo tempo, limites mais rigorosos de resíduos para ativos sintéticos e regras divergentes pós-Brexit estão a remodelar as estratégias competitivas em toda a cadeia de valor.

Principais Conclusões do Relatório

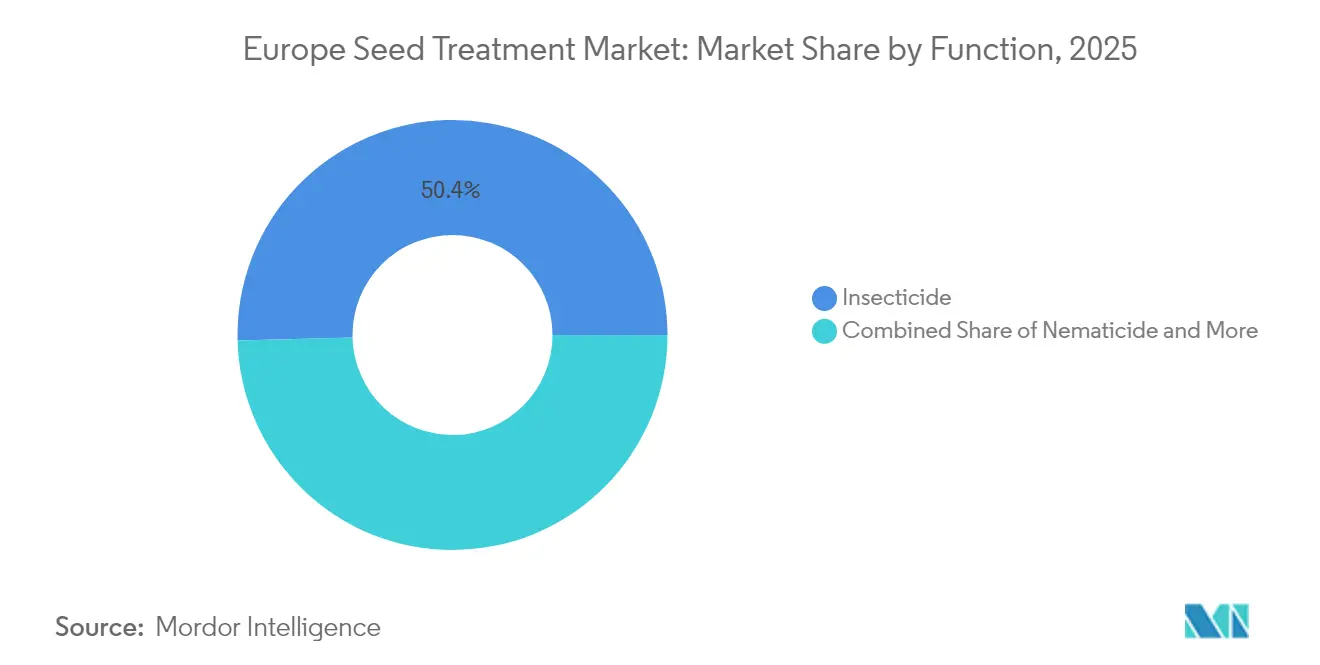

- Por função, os inseticidas detinham 50,40% da participação do mercado europeu de tratamento de sementes em 2025, e o mesmo segmento registou o crescimento mais rápido, a um CAGR de 4,7% até 2031.

- Por tipo de cultura, os cereais e grãos representaram 59,10% do tamanho do mercado europeu de tratamento de sementes em 2025, e as aplicações em relva e ornamentais estão projetadas para se expandir a um CAGR de 4,37% até 2031.

- Por geografia, a Alemanha liderou com uma participação de receitas de 28,60% do tamanho do mercado europeu de tratamento de sementes em 2025, enquanto se prevê que a França registe o CAGR mais elevado de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Tratamento de Sementes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da área de cereais tratados com revestimentos biológicos | +0.8% | Alemanha, França e Polónia | Médio prazo (2-4 anos) |

| Proibição de neonicotinoides pela UE a acelerar as vendas de fungicidas | +0.9% | UE-27 excluindo o Reino Unido | Curto prazo (≤ 2 anos) |

| Fluxos de receita de créditos de carbono para bioestimulantes aplicados à semente | +0.4% | Europa Ocidental, países nórdicos | Longo prazo (≥ 4 anos) |

| Plataformas digitais de sementeira por prescrição a impulsionar a adoção | +0.3% | Países Baixos, Dinamarca e Alemanha | Médio prazo (2-4 anos) |

| Tecnologia de microencapsulação a prolongar o prazo de validade | +0.5% | Hubs de fabricação globais e da UE | Longo prazo (≥ 4 anos) |

| Aumento de genes de resistência antimicrobiana nos solos | +0.6% | Europa Mediterrânica e Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Área de Cereais Tratados com Revestimentos Biológicos

Os produtores de cereais estão a substituir os sintéticos proibidos por alternativas biológicas, aumentando a área de cereais tratados em 23% ao ano. Ensaios de campo na Alemanha e em França mostram uma retenção de rendimento do trigo e da cevada de 94-97% após a transição, confirmando a viabilidade agronómica no âmbito da Estratégia do Prado ao Prato da Comissão Europeia.[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Neonicotinoides e o Seu Impacto na Agricultura Europeia," EFSA Journal, efsa.europa.eu Os fornecedores biológicos colaboram agora com cooperativas para agilizar a verificação e distribuição de produtos, reforçando o dinamismo ao longo das principais cintas de produção de cereais.

Proibição de Neonicotinoides pela UE a Acelerar as Vendas de Fungicidas

A proibição em todo o continente dos inseticidas neonicotinoides desencadeou uma transição imediata para protocolos fungicidas, particularmente nos sistemas de beterraba sacarina e colza. As despesas com fungicidas representam agora 60-70% dos custos totais de proteção de sementes, em comparação com 35-40% antes da proibição.[2]Fonte: Agence Nationale de Sécurité Sanitaire, "Interdiction des Néonicotinoïdes, Impact sur l'Agriculture Française," anses.fr Esta mudança estrutural impulsiona a inovação em fungicidas multissítio e incentiva pacotes biológico-sintéticos combinados que mantêm a eficácia dentro dos novos limites de resíduos.

Fluxos de Receita de Créditos de Carbono para Bioestimulantes Aplicados à Semente

Os mercados europeus de carbono começaram a atribuir créditos por bioestimulantes aplicados à semente que potenciam o sequestro de carbono no solo. Os primeiros adotantes em França e na Alemanha recebem EUR 25-35 por hectare (USD 27-38 por hectare) em receitas de créditos verificados, melhorando o retorno sobre o investimento no tratamento em até 25%. Este mecanismo transforma a economia do tratamento de sementes de um centro de custos para uma potencial linha de receita, acelerando a adoção biológica.

Plataformas Digitais de Sementeira por Prescrição a Impulsionar a Adoção

A imagiologia por satélite, os sensores de solo e a análise em nuvem permitem prescrições de tratamento a taxa variável que reduzem os custos dos insumos em 12-18% enquanto mantêm o controlo de pragas. Trinta e quatro por cento das explorações agrícolas neerlandesas, 28% das dinamarquesas e 22% das alemãs já operam tais plataformas, demonstrando alinhamento com os objetivos de agricultura de precisão da UE.[3]Fonte: Agência Espacial Europeia, "Serviços Copernicus para Agricultura de Precisão," esa.int Os fornecedores de tecnologia integram dados agronómicos em tempo real para calibrar a dosagem de revestimento, impulsionando a penetração incremental de formulações premium.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites máximos de resíduos mais rigorosos para tirame e metalaxil | -0.7% | UE-27, Suíça, Noruega | Curto prazo (≤ 2 anos) |

| Elevado custo de capital de maquinaria de revestimento em película multicamada | -0.4% | Hubs de fabricação regional | Médio prazo (2-4 anos) |

| Desalinhamento regulatório impulsionado pelo Brexit | -0.3% | Reino Unido, Irlanda, Norte da UE | Longo prazo (≥ 4 anos) |

| Cortes de fertilizantes por política climática a reduzir o retorno sobre o investimento no tratamento | -0.5% | Países Baixos, Dinamarca, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Máximos de Resíduos Mais Rigorosos para Tirame e Metalaxil

Os reguladores europeus implementaram limites máximos de resíduos significativamente mais rigorosos para o tirame e o metalaxil, dois ingredientes ativos fungicidas fundamentais, obrigando à reformulação de produtos de tratamento de sementes estabelecidos e criando barreiras ao acesso ao mercado. Os novos limites, reduzidos em 60-80% em relação aos limiares anteriores, eliminam efetivamente muitas formulações existentes do uso comercial e exigem extensos processos de re-registo que podem demorar 18-24 meses a concluir.

Elevado Custo de Capital de Maquinaria de Revestimento em Película Multicamada

A transição para formulações sofisticadas de tratamento de sementes que requerem processos de aplicação multicamada exige equipamento de revestimento especializado com custos de capital que variam entre EUR 2-5 milhões (USD 2,2-5,5 milhões) por linha de produção, criando barreiras para fabricantes de menor dimensão e aplicadores personalizados. Estes sistemas avançados, necessários para tratamentos híbridos biológico-sintéticos e formulações de libertação controlada, requerem investimentos iniciais significativos que muitos intervenientes regionais não conseguem justificar dado o ambiente regulatório incerto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Os inseticidas mantêm-se dominantes em contexto de pressão regulatória

Em 2025, os inseticidas captaram 50,40% da participação do mercado europeu de tratamento de sementes, apoiados por opções não neonicotinoides e controlos biológicos emergentes. O crescimento do segmento a um CAGR de 4,7% até 2031 reflete a crescente prevalência de insetos do solo associada ao aquecimento dos invernos. O tamanho do mercado europeu de tratamento de sementes para fungicidas acelera mais rapidamente devido às transições na gestão de doenças, enquanto os nematicidas detêm um nicho focado na horticultura de alto valor. A tecnologia de microencapsulação prolonga os períodos de proteção para ativos inseticidas, ajudando a manter a eficácia dentro de limites ambientais rigorosos.

A adoção de químicos de baixo risco e inoculantes microbianos está a remodelar o panorama do tratamento de sementes. Os fornecedores estão a investir em rastreio de bibliotecas e otimização de polímeros para desenvolver revestimentos de libertação controlada que equilibram a eficácia com a conformidade em matéria de resíduos. As avaliações de campo em Espanha e Itália demonstraram uma preservação do rendimento de 8-10% utilizando pacotes de tratamento de sementes biológico-sintético empilhados, sublinhando o seu papel na sustentação da rentabilidade das explorações agrícolas perante as pressões emergentes de pragas e normas regulatórias mais rigorosas.

Por Tipo de Cultura: Os cereais e grãos sustentam a procura enquanto a relva e os ornamentais crescem mais rapidamente

Os cereais e grãos contribuíram com 59,10% do tamanho do mercado europeu de tratamento de sementes em 2025, sublinhando a economia agrícola centrada nos cereais da região. As grandes áreas de campo e as margens de lucro estreitas tornam a proteção de sementes indispensável para garantir a consistência do volume. A procura intensifica-se à medida que os agricultores integram revestimentos biológicos que mitigam os agentes patogénicos do solo sem violar os limites de resíduos.

A área de relva e ornamentais, embora reduzida em termos absolutos, regista o CAGR mais elevado de 4,37% até 2031, à medida que os municípios tornam os espaços urbanos mais verdes e as instalações de golfe se expandem. Os padrões estéticos premium permitem maiores gastos em misturas biológicas microencapsuladas. As culturas comerciais como a beterraba sacarina e a colza adaptam-se ao vazio dos neonicotinoides com tratamentos combinados de fungicida de modo duplo e bioestimulantes. As leguminosas e oleaginosas beneficiam de apoio político no âmbito das estratégias europeias de culturas proteicas, enquanto os produtores de frutas e vegetais adotam fórmulas biológicas de alto preço que se alinham com as triagens de resíduos no retalho.

Análise Geográfica

A Alemanha liderou o mercado europeu de tratamento de sementes em 2025 com uma quota de 28,60%, devido à sua vasta área de cereais e à adoção precoce da agricultura de precisão. Os serviços de extensão nacionais difundem rapidamente as melhores práticas, e os incentivos governamentais de sustentabilidade impulsionam a adoção constante de revestimentos biológicos. O investimento em centros de investigação como o Julius Kühn-Institut acelera também a validação de produtos e a confiança dos agricultores.

A França regista o CAGR mais rápido de 6,12% até 2031, impulsionado por subsídios de modernização e um plano nacional estruturado que recompensa a agricultura eficiente em carbono. A diversidade de culturas, desde pomares mediterrânicos ao trigo do norte, suporta uma procura segmentada de formulações, enquanto os clusters público-privados aceleram a comercialização de tratamentos de sementes microbianos.

O Sul da Europa, especialmente Espanha e Itália, enfrenta crescentes pressões de pragas e seca. Os agricultores recorrem a biorevestimentos que conferem tanto supressão de doenças como tolerância ao stresse abiótico. Os países da Europa Oriental, liderados pela Polónia e pela Ucrânia, investem fundos da UE e nacionais para modernizar equipamentos e harmonizar regulamentações, embora persistam atrasos administrativos. Os Países Baixos, com a sua horticultura de alta intensidade, registam as maiores despesas de tratamento por hectare. Após o Brexit, as regras separadas do Reino Unido criam vias de aprovação paralelas, aumentando os encargos administrativos para os fornecedores multinacionais.

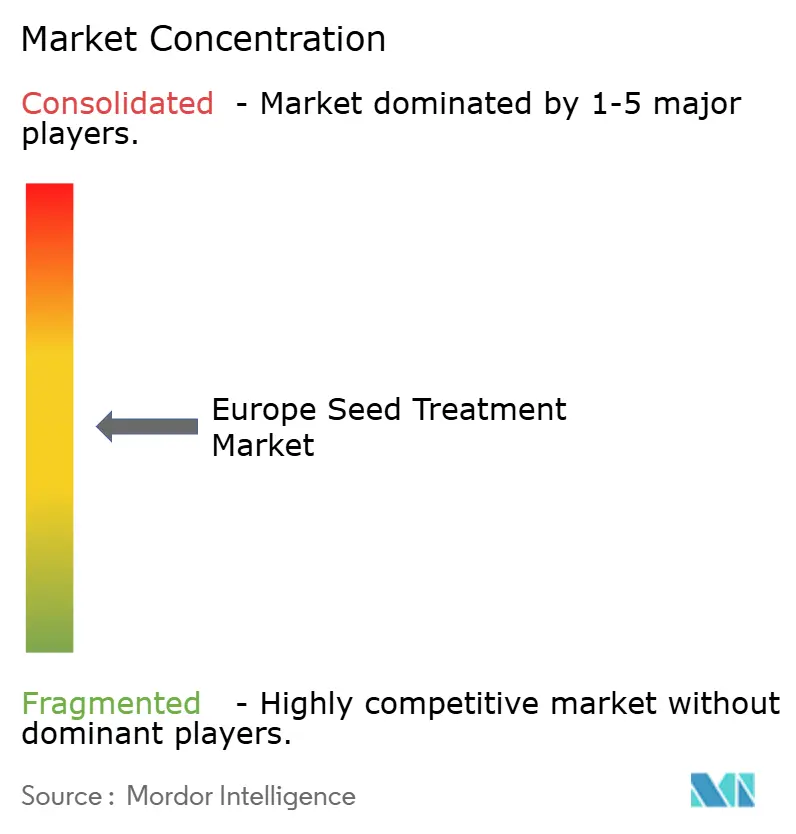

Panorama Competitivo

Os cinco principais fornecedores detêm 58% das receitas, indicando uma concentração moderada que ainda deixa espaço para especialistas biológicos ágeis. Syngenta Group, Bayer AG e Corteva Agriscience ancoram os seus portefólios com linhas sintéticas e biológicas abrangentes, mas enfrentam pressão nas margens devido aos custos de reformulação e a pacotes de dados rigorosos. A Syngenta comprometeu EUR 180 milhões (USD 195 milhões) para expandir a capacidade biológica em França e na Alemanha, sinalizando ênfase em soluções sustentáveis. A Bayer reforçou o seu pipeline de micróbios ao adquirir a BioConsortia por USD 320 milhões.

A Corteva lançou uma nova plataforma de microencapsulação que prolonga a estabilidade do ativo e reduz a poeira, diferenciando-se pela ciência de formulação. A UPL Limited e a Croda International expandem as linhas de polímeros de revestimento para suportar ativos biológicos. Entretanto, as alianças de agricultura digital integram plataformas como o Climate FieldView, fornecendo ferramentas de prescrição que vinculam as recomendações de tratamento de sementes à análise de campo, incorporando assim os fornecedores mais profundamente nos ciclos de decisão das explorações agrícolas.

Empresas biológicas especializadas desafiam os operadores estabelecidos através de micróbios direcionados para doenças de cereais e controlo de nemátodos. Estes novos participantes beneficiam de ciclos de inovação mais rápidos e de menores encargos regulatórios para substâncias de baixo risco. No entanto, os requisitos de dados europeus e os dossiês específicos por país recompensam as equipas regulatórias estabelecidas, sustentando a vantagem dos operadores incumbentes.

Líderes do Setor Europeu de Tratamento de Sementes

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

Certis Belchim (Mitsui & Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Corteva anunciou um plano de reestruturação significativo, com o objetivo de se separar em duas empresas públicas independentes até 2026. Uma entidade concentrar-se-á em sementes e características, incluindo tecnologias de tratamento de sementes, enquanto a outra se focará na proteção de culturas e biológicos. Esta iniciativa visa reforçar a inovação e o alinhamento regulatório, particularmente em mercados críticos como a Europa.

- Julho de 2024: A Pioneer, uma marca da Corteva Agriscience, está a oferecer sementes de colza importadas (PT303, PT312, PT315) no Reino Unido com tratamentos de sementes aprovados pela UE. Estes incluem Scenic Gold (fungicida) e Lumiposa (inseticida), proporcionando proteção reforçada contra doenças e pragas que a regulamentação do Reino Unido atualmente restringe.

- Maio de 2024: A StartLife e a Corteva Agriscience estabeleceram uma parceria estratégica para acelerar a inovação em AgriFoodTech na Europa. Esta colaboração apoia os objetivos de tecnologia de sementes da Corteva, incluindo os avanços no tratamento de sementes, através da ligação com startups europeias.

Âmbito do Relatório do Mercado Europeu de Tratamento de Sementes

Fungicida, Inseticida, Nematicida são cobertos como segmentos por Função. Culturas Comerciais, Frutas e Vegetais, Cereais e Grãos, Leguminosas e Oleaginosas, Relva e Ornamentais são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Ucrânia, Reino Unido são cobertos como segmentos por País.| Fungicida |

| Inseticida |

| Nematicida |

| Culturas Comerciais |

| Frutas e Vegetais |

| Cereais e Grãos |

| Leguminosas e Oleaginosas |

| Relva e Ornamentais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Ucrânia |

| Reino Unido |

| Resto da Europa |

| Função | Fungicida |

| Inseticida | |

| Nematicida | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Vegetais | |

| Cereais e Grãos | |

| Leguminosas e Oleaginosas | |

| Relva e Ornamentais | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Função - Inseticidas, fungicidas e nematicidas são os químicos de proteção de culturas utilizados para tratar sementes ou plântulas.

- Modo de Aplicação - O tratamento de sementes é um método de aplicação de químicos de proteção de culturas às sementes antes da sementeira ou às plântulas antes do transplante para o campo principal.

- Tipo de Cultura - Representa o consumo de químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Vegetais, Relva e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| IWM | A gestão integrada de infestantes (IWM) é uma abordagem que incorpora múltiplas técnicas de controlo de infestantes ao longo da época de crescimento para dar aos produtores a melhor oportunidade de controlar infestantes problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que estabelecem relações com microrganismos benéficos e os ajudam a colonizar. |

| Agente Patogénico | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas através de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduo de pesticida em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interligados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quemigação | A quemigação é um método de aplicação de pesticidas às culturas através de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteção dos rendimentos das culturas contra diferentes pragas, incluindo insetos, infestantes, doenças vegetais e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou plântulas de pragas provenientes das sementes ou do solo. Químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comummente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de químicos de proteção de culturas em forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e matá-la através de vários métodos, incluindo envenenamento. |

| Fungicida de Contacto | Os pesticidas de contacto previnem a contaminação das culturas e combatem os agentes patogénicos fúngicos. Atuam sobre as pragas (fungos) apenas quando entram em contacto com elas. |

| Fungicida Sistémico | Um fungicida sistémico é um composto absorvido por uma planta e posteriormente translocado no interior da planta, protegendo assim a planta do ataque por agentes patogénicos. |

| Administração Massiva de Medicamentos (AMM) | A administração massiva de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam de culturas, causando danos e perda de rendimento. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida de Pré-Emergência | Os herbicidas de pré-emergência são uma forma de controlo químico de infestantes que impede que as plântulas de infestantes germinadas se estabeleçam. |

| Herbicida de Pós-Emergência | Os herbicidas de pós-emergência são aplicados ao campo agrícola para controlar infestantes após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em matéria de alimentação, agricultura, recursos naturais e questões relacionadas. |

| Sociedade de Ciência das Infestantes da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de investigação, educação e extensão relacionadas com infestantes. |

| Concentrado em suspensão | O concentrado em suspensão (SC) é uma das formulações de químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de pesticida que precisa de ser diluída com água para criar uma solução de pulverização. |

| Nemátodos parasitas de plantas | Os nemátodos parasitas alimentam-se das raízes das culturas, causando danos nas raízes. Estes danos permitem a fácil infestação da planta por agentes patogénicos do solo, resultando em perda de cultura ou de rendimento. |

| Estratégia Australiana de Infestantes (AWS) | A Estratégia Australiana de Infestantes, da responsabilidade do Comité de Ambiente e Invasoras, fornece orientação nacional sobre a gestão de infestantes. |

| Sociedade de Ciência das Infestantes do Japão (WSSJ) | A WSSJ tem como objetivo contribuir para a prevenção de danos causados por infestantes e para a valorização das infestantes, proporcionando oportunidades de apresentação de investigação e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Fundamentais: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) mantém-se constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados por níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição