Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

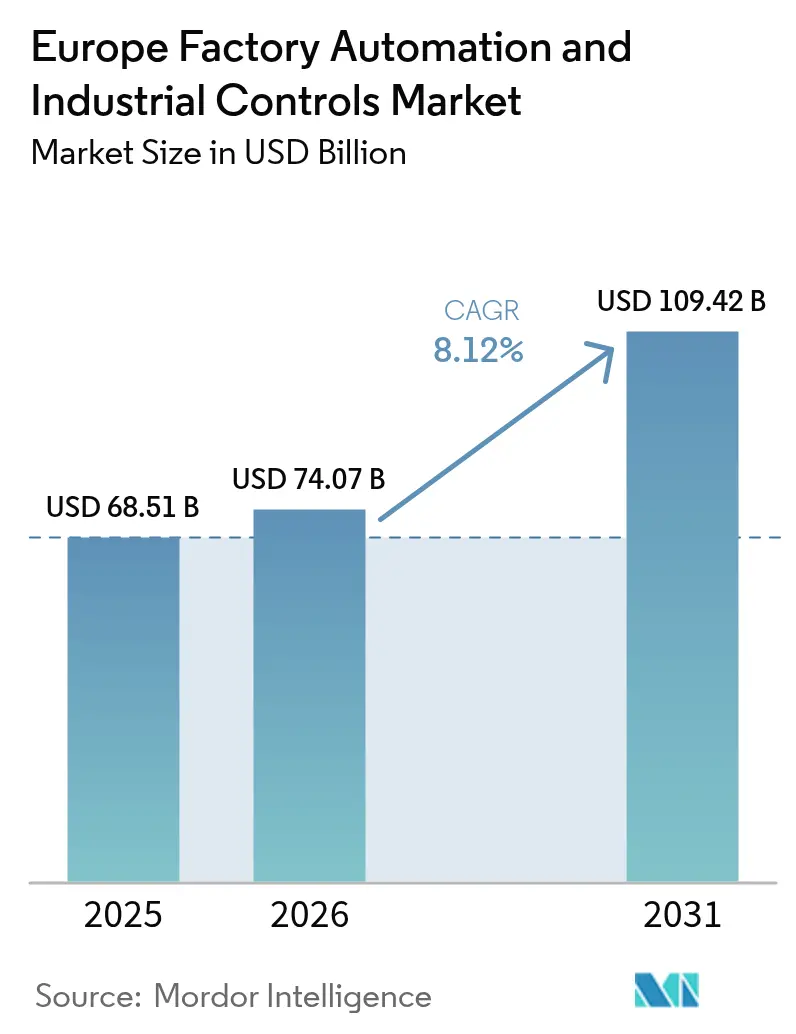

| Tamanho do mercado no ano base (2025) | 68.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

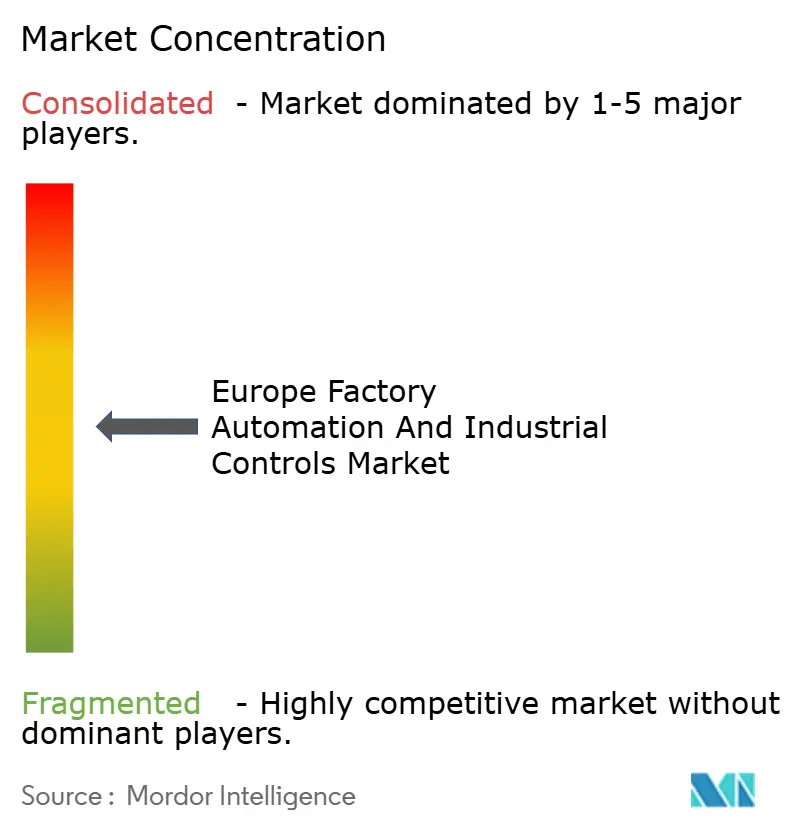

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais da Europa por Mordor Intelligence

O tamanho do mercado de automação de fábricas e controles industriais da Europa foi avaliado em USD 68,51 mil milhões em 2025 e estima-se que cresça de USD 74,07 mil milhões em 2026 para atingir USD 109,42 mil milhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031). Programas de transformação digital, mandatos de emissões líquidas zero e a aceleração da produção de baterias para veículos elétricos estão a impulsionar os fabricantes a modernizarem-se com controlos energeticamente eficientes e robótica orientada por IA. A Alemanha ainda define o ritmo com 429 robôs industriais por 10.000 funcionários, mas a perda de competitividade está a desviar novas encomendas para plantas nórdicas alimentadas por eletricidade isenta de combustíveis fósseis.[1]Germany Trade & Invest, "Indústria de Robótica na Alemanha," gtai.de O financiamento da UE para Fábricas de IA está a ampliar o acesso a computação de alto desempenho, permitindo plataformas de manutenção preditiva que reduzem o tempo de inatividade e diminuem as faturas de energia. A intensificação dos riscos na cadeia de abastecimento de semicondutores e as lacunas de cibersegurança em sistemas legados adicionam urgência para atualizações conectadas à nuvem e centradas em software que salvaguardam a continuidade operacional.[2]Comissão Europeia, "A Comissão Europeia apresenta a sua Bússola de Competitividade," ec.europa.eu Em conjunto, estas forças posicionam o mercado de automação de fábricas e controles industriais da Europa para um crescimento sustentado de dois dígitos à medida que as fábricas procuram equilibrar os ganhos de produtividade com os requisitos de descarbonização.

Principais Conclusões do Relatório

- Por tipo de produto, os controladores lógicos programáveis capturaram uma participação de receita de 27,98% em 2025, enquanto os sistemas de execução de manufatura deverão expandir-se a um CAGR de 9,78% até 2031.

- Por tipo de dispositivo de campo, os robôs industriais detinham uma participação de 31,05% em 2025, ao passo que os sistemas de visão por máquina estão previstos para avançar a um CAGR de 9,05% até 2031.

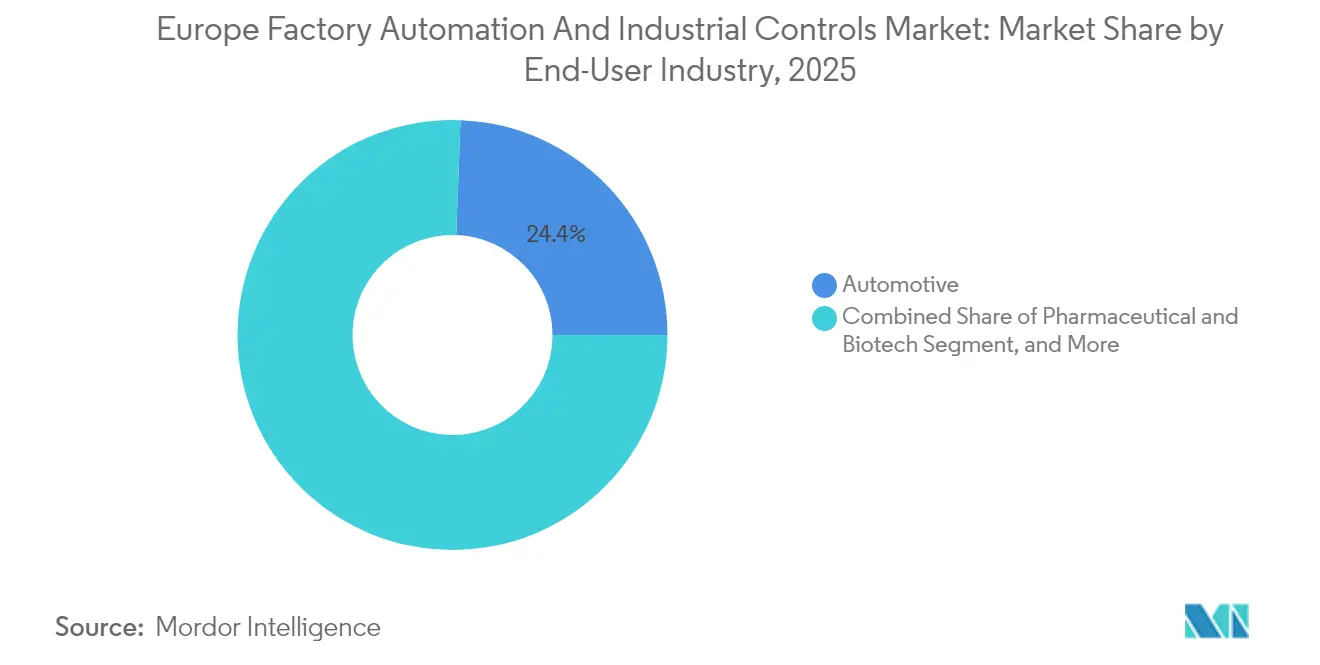

- Por indústria do utilizador final, as aplicações do setor automóvel representaram 24,41% da procura em 2025; as instalações farmacêuticas e de biotecnologia estão projetadas para crescer a um CAGR de 9,62% durante o mesmo período.

- Por modelo de implementação, as soluções locais dominaram com uma participação de 63,35% em 2025, mas as plataformas habilitadas para nuvem estão posicionadas para um CAGR de 9,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Automação de Fábricas e Controles Industriais da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ênfase Crescente em Fábricas Inteligentes Energeticamente Eficientes | +2.10% | Alemanha, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Exigências Aceleradas de Eletrificação Automóvel | +1.80% | Alemanha, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Emissões Industriais Líquidas Zero | +1.50% | Em toda a UE, mais forte na Alemanha e em França | Longo prazo (≥ 4 anos) |

| Adoção de Manutenção Preditiva Habilitada por IA | +1.30% | Alemanha, Reino Unido, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Relocalização de Indústrias Estratégicas para a Europa | +1.00% | Alemanha, França, Polónia, República Checa | Longo prazo (≥ 4 anos) |

| Financiamento da UE para Gémeos Digitais na Manufatura | +0.60% | Alemanha, França, Áustria, Bulgária, Polónia, Eslovénia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ênfase Crescente em Fábricas Inteligentes Energeticamente Eficientes

Os fabricantes da UE estão a priorizar a automação energeticamente eficiente para reduzir as pegadas de carbono e proteger as margens das oscilações de preços da energia. A Parceria Fabricado na Europa, lançada em abril de 2025, visa a produção com zero defeitos e zero tempo de inatividade combinando IA com análise de dados em tempo real, enquanto os 98% de eletricidade isenta de combustíveis fósseis da Suécia sustentam implementações de robótica em grande escala. As PME dinamarquesas no programa de Aceleração de Fábricas Digitais reportam ganhos de eficiência de 10-20% após migrarem para fluxos de trabalho sem papel com painéis de desempenho em tempo real. A aquisição da Sensorfact pela ABB destaca o aumento da procura por plataformas de monitorização de energia granular que cumprem a ISO 50001 e alimentam ciclos de melhoria contínua em todo o mercado de automação de fábricas e controles industriais da Europa.

Exigências Aceleradas de Eletrificação Automóvel

As linhas de produção de células de bateria dominam agora os projetos de raiz à medida que os fabricantes de automóveis europeus se reconvertem para volumes de veículos elétricos. As soluções robóticas concebidas para empilhamento de elétrodos, enchimento de eletrólito e inspeção no fim de linha estão a substituir as células de soldadura legadas. Os sistemas de visão por máquina capazes de detetar defeitos abaixo de 10 partes por milhão estão a tornar-se padrão nos componentes de bateria. Os controladores lógicos programáveis flexíveis e os sistemas de execução de manufatura adaptativos permitem que as instalações alternem entre químicas de iões de lítio sem tempo de inatividade prolongado, reforçando a procura por controlos modulares e preparados para o futuro.

Pressão Regulatória para Emissões Industriais Líquidas Zero

A Diretiva de Relato de Sustentabilidade Corporativa obriga milhares de fábricas a quantificar e divulgar as emissões de Âmbito 1 e Âmbito 2, promovendo o investimento em sensores conectados que capturam dados de energia em tempo real. A Lei da Indústria de Emissões Líquidas Zero direciona a contratação pública para tecnologias com 40% menos emissões ao longo do ciclo de vida, acelerando as encomendas de variadores de frequência, sensores inteligentes e motores de alta eficiência. O financiamento para Fábricas de IA abrangendo seis países da UE acrescenta um conjunto de modelos de IA industrial confiáveis que otimizam o rendimento enquanto reduzem a intensidade de carbono.

Adoção de Manutenção Preditiva Habilitada por IA

Dois terços dos fabricantes europeus tencionam implementar monitorização de condição baseada em IA dentro de dois anos. As arquiteturas de borda à nuvem analisam assinaturas de vibração, temperatura e acústica para sinalizar anomalias até quatro semanas antes de uma falha, reduzindo o tempo de inatividade não planeado em 30%. A criação automática de ordens de trabalho e a sincronização do inventário de peças reduzem as horas de trabalho de manutenção e diminuem o capital imobilizado em peças sobressalentes nos armazéns. O cumprimento da ISO 13374 está a facilitar as revisões de risco corporativo, acelerando as implementações em todo o mercado de automação de fábricas e controles industriais da Europa.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lacunas Persistentes de Cibersegurança em Sistemas Legados | -1.20% | Global, com maior exposição na Alemanha e no Reino Unido | Curto prazo (≤ 2 anos) |

| Tensões Comerciais nas Cadeias de Abastecimento de Semicondutores | -0.90% | Em toda a UE, afetando particularmente os centros automóveis | Médio prazo (2-4 anos) |

| Financiamento Fragmentado de PME para Automação | -0.70% | Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Resistência da Força de Trabalho à Hiper-Automação | -0.50% | França, Itália, regiões de manufatura tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Cibersegurança em Sistemas Legados

Quase quatro quintos das instalações europeias ainda operam pelo menos um controlador lógico programável instalado antes de existirem estruturas de segurança modernas, deixando os ativos de produção expostos a ransomware. A segmentação temporária de redes e as firewalls industriais oferecem alívio parcial, mas a conformidade total com a IEC 62443 exige retrofits de controladores que sobrecarregam os orçamentos de capital. Os prémios de seguro para fabricantes com controlos desatualizados subiram, incentivando a aprovação a nível de administração para substituições faseadas, mas prolongando os prazos dos projetos.

Tensões Comerciais nas Cadeias de Abastecimento de Semicondutores

Três quartos dos microcontroladores de grau de automação utilizados nas fábricas europeias têm origem na Ásia, elevando os prazos de entrega até 52 semanas para chips de nicho durante 2024. A volatilidade dos preços acrescenta 15-25% aos custos dos projetos de automação, obrigando os integradores a cobrir-se com inventário de reserva. A Lei Europeia de Chips promete alargar a produção doméstica até 2028, mas o risco interim persiste, atenuando as encomendas de equipamentos a curto prazo no mercado de automação de fábricas e controles industriais da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os CLPs Ancoram o Mercado Enquanto os MES Impulsionam a Transformação Digital

Os controladores lógicos programáveis representaram 27,98% da participação do mercado de automação de fábricas e controles industriais da Europa em 2025, refletindo a sua ubiquidade nas linhas de manufatura discreta que exigem controlo determinístico. O segmento mantém-se estável à medida que as atualizações em instalações existentes substituem o hardware envelhecido por unidades energeticamente eficientes com cibersegurança nativa. Os sistemas de execução de manufatura estão projetados para crescer a um CAGR de 9,78% até 2031, impulsionados por mandatos de visibilidade de produção em tempo real sob a ISO 9001 e cláusulas de rastreabilidade nos padrões automóveis e farmacêuticos. O tamanho do mercado de automação de fábricas e controles industriais da Europa ligado à adoção de MES está a alargar-se à medida que as subscrições em nuvem reduzem os custos de entrada para fornecedores de nível médio. Os ganhos de segunda ordem emergem de uma integração mais estreita com ERP que sincroniza as previsões de procura com o planeamento de linha, minimizando o inventário em curso de produção.

Os sistemas de controlo distribuído continuam a servir as indústrias de processo que valorizam arquiteturas de alta disponibilidade, embora o crescimento seja modesto em comparação com as camadas de software que desbloqueiam funções de análise preditiva. As plataformas de controlo supervisório e aquisição de dados estão a migrar para clientes baseados em navegador, permitindo supervisão remota para operações multi-instalação. As interfaces homem-máquina integram alertas móveis e fluxos de vídeo contextuais que suportam uma resolução de problemas mais rápida por parte de peritos externos. As implementações de gestão do ciclo de vida do produto estão a aumentar no âmbito dos pilotos de gémeos digitais financiados pela UE, permitindo que os designers validem métricas de sustentabilidade in silico antes das construções de capital.

Por Tipo de Dispositivo de Campo: Os Robôs Industriais Lideram Enquanto a Visão por Máquina Acelera

Os robôs industriais detinham 31,05% da participação do mercado de automação de fábricas e controles industriais da Europa em 2025, sustentados pela base instalada da Alemanha de 429 unidades por 10.000 trabalhadores. A eletrificação automóvel e a embalagem de bens de consumo mantêm os robôs de seis eixos e delta em elevada procura, enquanto as variantes colaborativas registam um crescimento de unidades de dois dígitos graças à redução dos requisitos de proteção. Os sistemas de visão por máquina, avançando a um CAGR de 9,05%, estão a expandir rapidamente o tamanho do mercado de automação de fábricas e controles industriais da Europa à medida que os algoritmos de IA reduzem as taxas de rejeição falsa na inspeção de células de bateria e no enchimento estéril de medicamentos. Os processadores de borda dentro de câmaras inteligentes executam inferência localmente, evitando a latência da nuvem e protegendo dados de produção sensíveis.

Os volumes de sensores e transmissores aumentam juntamente com as implementações de manutenção preditiva que dependem de fluxos de dados de vibração e temperatura. Os motores e variadores estão a tender para classes de alta eficiência, com os variadores de frequência a padronizar em motores com classificação IE5 para cumprir os objetivos de emissões líquidas zero. Os atuadores inteligentes incorporam autodiagnóstico que sinaliza anomalias de torque, suportando arquiteturas descentralizadas que melhoram a resiliência quando os controladores centrais ficam offline.

Por Indústria do Utilizador Final: O Setor Automóvel Domina Enquanto o Setor Farmacêutico Acelera

As instalações automóveis representaram 24,41% da procura global em 2025, ancoradas pelos clusters de veículos da Alemanha, França e Itália em transição para modelos elétricos a bateria. As células de soldadura, pintura e montagem final altamente flexíveis exigem gémeos digitais reconfiguráveis para acomodar atualizações rápidas de plataforma. As instalações farmacêuticas e de biotecnologia estão previstas para registar um CAGR de 9,62% até 2031, à medida que a procura por terapias personalizadas impulsiona a automação mais profundamente no processamento assético e na embalagem de alta variedade. O tamanho do mercado de automação de fábricas e controles industriais da Europa no setor farmacêutico é reforçado por normas de validação rigorosas que favorecem a robótica para o manuseamento livre de contaminação.

Os processadores de alimentos e bebidas atualizam para robótica em aço inoxidável que cumpre as normas de lavagem IP69K, enquanto as instalações químicas adotam variadores à prova de explosão em conformidade com as diretivas ATEX. Os investimentos no setor da energia concentram-se na manufactura automatizada de pás para turbinas eólicas e na montagem de eletrónica de potência para inversores solares. Os operadores do setor de metais e mineração recorrem a sistemas autónomos de transporte e triagem de minério resistentes que suportam ambientes abrasivos, alargando o mercado de automação de fábricas e controles industriais da Europa para além dos confins das fábricas tradicionais.

Por Modelo de Implementação: As Soluções Locais Dominam Enquanto a Adoção da Nuvem Acelera

As instalações locais representaram uma participação de 63,35% em 2025, refletindo requisitos rigorosos de tempo de atividade e soberania de dados sobre ativos de produção críticos. Ainda assim, as implementações habilitadas para nuvem estão projetadas para crescer a um CAGR de 9,96%, à medida que os gateways em conformidade com a IEC 62443 e as arquiteturas de confiança zero abordam as objeções de cibersegurança.

As estruturas híbridas de borda à nuvem processam ciclos críticos em termos de tempo localmente, enquanto transferem análises de longo horizonte para centros de dados de hiperescala, equilibrando latência e custo. Os modelos de software baseados em subscrição atraem as PME que preferem orçamentação de despesas operacionais, alargando o alcance do mercado de automação de fábricas e controles industriais da Europa a níveis anteriormente sub-automatizados.

Análise Geográfica

A Alemanha lidera a adoção regional com EUR 16,2 mil milhões em faturação de robótica e automação, embora as pressões competitivas sinalizem uma mudança gradual da procura. Os estados nórdicos, liderados pela Suécia com EUR 24 mil milhões em receita de tecnologia industrial e uma rede elétrica 98% isenta de combustíveis fósseis, atraem investimentos em células de bateria e maquinagem de precisão que exigem automação de alta densidade. O Reino Unido sobe nos rankings globais de manufatura, impulsionado pelo retrofit de fábrica inteligente de GBP 42 milhões da Schneider Electric em Scarborough, que demonstra controlos de borda à nuvem.

A França aproveita os clusters aeroespaciais e automóveis para sustentar as encomendas de robótica, enquanto o legado da maquinaria italiana sustenta uma procura estável para linhas de montagem orientadas por CNC. O desenvolvimento de energia renovável em Espanha fomenta a automação para a manufatura de pás de turbinas e painéis solares, alargando o tamanho do mercado de automação de fábricas e controles industriais da Europa em toda a Península Ibérica. Os Países Baixos posicionam-se como um hub de software de controlos, destacado pela tecnologia de localização baseada em IA da Accerion adquirida pela SICK.

A Polónia emerge como um destino de automação, exemplificado pela fábrica da Engel perto do Aeroporto de Gdansk prevista para conclusão em 2025, oferecendo vantagens de deslocalização próxima e infraestruturas financiadas pela UE. A República Checa e a Hungria visam a relocalização da eletrónica com incentivos para conversões em instalações existentes. Os territórios do resto da Europa recorrem aos fundos de coesão da UE para modernizar instalações legadas, embora o financiamento fragmentado das PME limite o ritmo em relação aos mercados centrais.

Panorama regulatório

Regulamentações a nível da UE estão intensificando os requisitos de segurança, cibersegurança e governança de IA aplicáveis a hardware e software de automação industrial na Europa. O Regulamento (UE) 2023/1230 (Regulamento de Máquinas) atualiza os requisitos essenciais de saúde e segurança para máquinas, cobrindo explicitamente áreas como máquinas móveis autônomas e funções habilitadas por IA, e aplica-se integralmente a partir de 20 de janeiro de 2027. Esse cronograma já está influenciando as escolhas de design para robôs, drives, sensores e sistemas de controle relacionados à segurança vendidos na região.

Os requisitos de cibersegurança e conformidade em IA também estão se expandindo além da segurança funcional tradicional para controladores conectados, gateways e plataformas de software. O Regulamento (UE) 2024/2847 (Cyber Resilience Act) introduz obrigações horizontais de cibersegurança para produtos com elementos digitais, incluindo equipamentos relevantes para controle industrial, enquanto a Lei de IA da UE (Regulamento (UE) 2024/1689) estabelece regras baseadas em risco para sistemas de IA, com obrigações de alto risco aplicáveis a partir de 2 de agosto de 2026 para os casos de uso abrangidos. Para aplicações industriais habilitadas por IA, isso está aumentando as necessidades de auditoria e documentação, inclusive para análises avançadas incorporadas em software de manufatura. As atividades de padronização, incluindo trabalhos relacionados a robótica e sistemas autônomos no plano rotativo de padronização de TIC da UE e órgãos como o CEN/TC 310, apoiam um movimento em direção a perfis mais interoperáveis que alinham segurança, cibersegurança e governança de dados nas implementações de automação industrial.

Panorama Competitivo

Uma consolidação moderada define o mercado de automação de fábricas e controles industriais da Europa, com a Siemens, ABB e Schneider Electric a alavancarem a integração vertical em controladores, variadores e suites de software. A aquisição da Sensorfact pela ABB em 2025 adiciona monitorização de energia nativa na nuvem ao seu portfólio, ilustrando a viragem para serviços de dados. A aquisição da Accerion pela SICK alarga o seu conjunto de robôs móveis autónomos, enquanto a integração da Sistec AM pela Prima Industrie reforça as capacidades de robótica chave na mão. Os players de nível médio concentram-se em nichos de software específicos do domínio, como visão computacional para inspeção de baixo contraste ou análise de borda para equipamentos em instalações existentes.

As start-ups exploram lacunas na cibersegurança de sistemas legados, oferecendo gateways de confiança zero e deteção de ameaças por IA adaptados para redes de tecnologia operacional. Os estrangulamentos de semicondutores impulsionam joint ventures com o objetivo de desenvolver alternativas de abastecimento europeu para chips de controlo de movimento. Os prestadores de serviços constroem ofertas de serviços geridos que agrupam análise de manutenção preditiva com técnicos certificados, reduzindo as barreiras de entrada para as PME.

As parcerias estratégicas entre fabricantes de robôs e fornecedores de MES evoluem para entregar pacotes pré-integrados que encurtam os prazos de colocação em serviço. As alianças com plataformas de nuvem com os principais players de automação prometem painéis unificados que combinam KPIs de energia, qualidade e manutenção, alargando o potencial de venda cruzada. A intensidade competitiva centra-se na diferenciação de software em vez de desempenho de hardware, amplificando a captura de valor na camada de análise dentro do mercado de automação de fábricas e controles industriais da Europa.[4]ARC Advisory Group, "Relatório de Campeões da Automação Europeia 2023," arcweb.com

Líderes da Indústria de Automação de Fábricas e Controles Industriais da Europa

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

ABB Ltd

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A política industrial e a reforma de licenciamento estão criando espaço para fornecedores capazes de empacotar automação, eficiência energética e conformidade em programas de implementação mais rápida, tanto para sites de manufatura greenfield quanto brownfield. Em março de 2026, a Comissão Europeia apresentou a proposta do Industrial Accelerator Act para simplificar o licenciamento e estabelecer áreas de aceleração industrial. Essa abordagem aumenta o valor de arquiteturas de controle pré-projetadas (PLC, SCADA, MES) e designs de referência validados que reduzem horas de engenharia e encurtam o comissionamento.

Paralelamente, o programa AI Factories, apoiado pela Comissão, com 485 milhões de euros aprovados em março de 2025 para uma segunda onda em seis estados-membros, está ampliando o acesso à computação para IA industrial. Em 2026, movimentos de fornecedores estão intensificando o foco em automação definida por software, plataformas de dados industriais e localização da cadeia de suprimentos de robótica. A Schneider Electric assinou um acordo definitivo em junho de 2026 para adquirir a Cognite (e integrar capacidades com a AVEVA), e a Agile Robots concluiu sua aquisição da thyssenkrupp Automation Engineering em abril de 2026 (renomeada como Krause Automation), sinalizando maior competição em torno de operações de dados industriais, gêmeos digitais e integração de robótica habilitada por IA. A capacidade de manufatura e a localização logística também estão expandindo a capacidade de implementação de robôs e dispositivos de campo relacionados, incluindo a Yaskawa, que abriu um novo centro de distribuição de robótica e instalação de produção europeu em Kocevlje, Eslovênia, em julho de 2026, com um investimento de 31 milhões de dólares e capacidade declarada de 850 unidades de manipuladores. No geral, essas etapas reforçam o espaço de curto prazo para integradores de sistemas e fornecedores de plataformas capazes de entregar cibersegurança OT compatível, modelos de dados interoperáveis e modelos de implementação padronizados para PMEs que enfrentam financiamento fragmentado e restrições de sistemas legados.

Desenvolvimentos recentes do setor

- Maio de 2026: A ABB anunciou um programa de investimento de 200 milhões de dólares para expandir a capacidade de manufatura de média tensão em toda a Europa, incluindo uma nova instalação de 100 milhões de dólares em Dalmine, Itália, e expansões na Bulgária, Finlândia, Alemanha, Noruega e Polônia. O programa apoia a demanda por eletrificação e modernização da rede elétrica, cada vez mais associada a upgrades de automação industrial, fortalecendo a disponibilidade local de infraestrutura de energia e controle usada em fábricas inteligentes.

- Fevereiro de 2026: A Rockwell Automation inaugurou um Centro de Experiência do Cliente em Bolonha, Itália, para apoiar clientes da EMEA em segmentos como embalagem, manuseio de materiais e indústrias pesadas. O centro amplia a capacitação regional para design de soluções, testes e suporte de ciclo de vida, ajudando fabricantes a migrar de implementações-piloto para modernização em escala em controles, software e ativos de produção conectados.

- Dezembro de 2025: A Honeywell anunciou que forneceria sistemas de automação integrados para projetos emblemáticos de captura de carbono no Reino Unido. O contrato vincula programas de descarbonização à demanda por controles industriais, instrumentação e sistemas de segurança, reforçando o papel de projetos de transição energética em larga escala em atrair automação avançada para instalações industriais adjacentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas na Europa a partir de automação industrial e controles industriais usados para monitorar, controlar e automatizar a produção industrial. Inclui sistemas de controle e dispositivos de campo que operam máquinas e processos dentro das fábricas.

Exclusões de escopo: excluímos produtos de automação para consumidores e hardware de TI de uso geral que não seja vendido para uso em controle industrial ou automação industrial.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Controlo Distribuído (DCS)

- Controladores Lógicos Programáveis (CLP)

- Controlo Supervisório e Aquisição de Dados (SCADA)

- Sistemas de Execução de Manufatura (MES)

- Gestão do Ciclo de Vida do Produto (PLM)

- Interface Homem-Máquina (HMI)

- Planeamento de Recursos Empresariais (ERP)

- Por Tipo de Dispositivo de Campo

- Robôs Industriais

- Sistemas de Visão por Máquina

- Sensores e Transmissores

- Motores e Variadores

- Atuadores Inteligentes

- Por Indústria do Utilizador Final

- Automóvel

- Alimentação e Bebidas

- Farmacêutica e Biotecnologia

- Química e Petroquímica

- Energia e Serviços Públicos

- Metais e Mineração

- Outras Indústrias do Utilizador Final (Têxtil, Pasta e Papel, etc.)

- Por Modelo de Implementação

- Local

- Habilitado para Nuvem

- Borda-Nuvem Híbrida

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Polónia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do que conta como automação industrial e controles industriais na Europa. Também ajudou a construir âncoras de demanda antes que as premissas fossem testadas com participantes do mercado. Contamos principalmente com referências públicas e oficiais, como séries de produção industrial e investimento em manufatura do Eurostat, materiais da Comissão Europeia e diretivas da UE relacionadas a máquinas e segurança, publicações da International Federation of Robotics, e normas e orientações técnicas de organizações como ISO e IEC.

Para traduzir esses sinais em um modelo de dimensionamento, também revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender o foco de produtos, a exposição ao mercado final e a direção de preços. Em alguns pontos, assinaturas pagas foram usadas de forma limitada para inteligência financeira de empresas, buscas de patentes e visibilidade de embarques e comércio para categorias de equipamentos relevantes. Esses insumos foram usados como verificações cruzadas quando as séries públicas estavam atrasadas. Essas fontes documentais são ilustrativas, e muitas outras referências públicas e pagas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar as premissas documentais em relação à adoção, ciclos de substituição e mudanças no preço médio de venda nas fábricas europeias. Conversamos com uma combinação de fornecedores de automação, integradores de sistemas, distribuidores e equipes de engenharia de usuários finais em importantes polos industriais europeus. Isso ajudou a fechar lacunas nas informações secundárias e a triangular os resultados finais com o comportamento real de compra e implementação.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 22% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de manufatura na Europa é traduzida em um pool de gastos endereçáveis com automação, vinculando a produção e a intenção de capex à intensidade de automação por setor. Uma vez estabelecida essa estrutura, verificações bottom-up seletivas são realizadas usando receitas amostradas de fornecedores, discussões de canal e uma lógica simples de preço médio de venda multiplicado por volume de embarque ou instalação para as principais famílias de equipamentos. Os totais são então ajustados quando as verificações mostram lacunas consistentes.

O modelo é orientado por insumos práticos que os analistas podem rastrear até sinais observáveis, como tendências de produção manufatureira, ciclos de atualização de máquinas e linhas, momentum de instalação de robôs, modernização de sistemas de controle em plantas brownfield, e a mudança de mix entre instrumentação básica e camadas de controle e software de maior valor. Quando falta um dado direto para um país ou nicho de usuário final, preenchemos a lacuna usando indicadores proxy, como a movimentação do índice de produção industrial, a intensidade de automação em países pares e faixas confirmadas por entrevistas.

Para a previsão, usa-se análise de cenários, apoiada por uma regressão multivariada simples que testa relações entre produção industrial, ciclos de investimento e indicadores de adoção. O caminho final de previsão é revisado com especialistas para manter premissas realistas de prazos de entrega, evolução de preços e velocidade de adoção para a Europa.

Validação de dados e ciclo de atualização

A validação é feita em camadas, começando com verificações internas que confirmam que os totais se reconciliam entre as visões de produto e usuário final, e que nenhuma contagem dupla é introduzida entre sistemas de controle e dispositivos de campo. Em seguida, comparamos os resultados com sinais independentes, como tendências de atividade de manufatura, fluxos comerciais para categorias de equipamentos relevantes e padrões de pedidos divulgados em comentários de empresas públicas, e sinalizamos anomalias para revisão.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, nas quais as premissas são desafiadas, as faixas de variância são retestadas, e quaisquer elos fracos são substituídos ou reforçados com contatos adicionais. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças abruptas na demanda industrial, alterações de políticas que afetam fábricas ou choques de preços visíveis. Imediatamente antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado europeu de automação industrial e controles industriais em comparação com outras estimativas publicadas

Os valores de mercado publicados para a Europa frequentemente não coincidem, mesmo quando o tema parece semelhante na superfície, porque os produtos contabilizados e o momento da medição não estão sempre alinhados. As diferenças também vêm de como as empresas tratam software, serviços e cobertura de países, o que então altera o que é incluído no total.

As tendências de instalação de robôs, a movimentação da produção industrial e as prioridades declaradas de capex em automação são as verificações de evidência que mantêm a estimativa da Mordor Intelligence vinculada a um pool identificável de demanda de fábricas na Europa, em vez de uma cesta ampla de tecnologia industrial. Uma vez definidos esses sinais, as principais lacunas geralmente vêm das fronteiras de escopo, como se a robótica industrial e a visão de máquina estão totalmente incluídas, se o controle de processo e o controle discreto estão combinados, e como as camadas habilitadas para nuvem são valorizadas no ano-base usando um cronograma de conversão de moeda consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 68,51 bilhões de dólares (2025) | |

| Consultoria Global A | 67,72 bilhões de dólares (2025) | Utiliza uma cesta contabilizada mais estreita para controle industrial e automação industrial em alguns recortes de países, e o momento de conversão de moeda do ano-base pode alterar levemente o total reportado. |

| Editora Comercial B | 43,82 bilhões de dólares (2025) | Frequentemente foca em automação industrial e sistemas de controle e pode excluir camadas adjacentes de automação industrial, como certos dispositivos de campo e software de automação, o que reduz o total europeu. |

Entre os três números, a dispersão é explicada mais pelo que é contabilizado e quando é contabilizado do que pela matemática em si. Ao manter os insumos vinculados a sinais observáveis de demanda de manufatura e, em seguida, cruzar essas informações com a realidade de fornecedores e canais, o número final permanece transparente, replicável e fácil de auditar durante as atualizações.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de computação em nuvem da Alemanha em 2025?

O tamanho do mercado de computação em nuvem da Alemanha está avaliado em USD 56,52 mil milhões em 2025.

Qual é a taxa de crescimento esperada para o investimento em nuvem alemão até 2031?

O investimento agregado está projetado para crescer a um CAGR de 15,51% para USD 116,22 mil milhões até 2031.

Qual modelo de implementação está a expandir-se mais rapidamente entre as empresas alemãs?

A nuvem híbrida lidera, avançando a um CAGR de 18,33% à medida que as empresas combinam residência de dados com computação escalável fora das instalações.

Por que razão a adoção no setor da saúde está a acelerar?

As implementações de telemedicina, os mandatos de registos de saúde eletrónicos e os diagnósticos habilitados por IA impulsionam as cargas de trabalho de saúde para nuvens em conformidade, gerando um CAGR de 18,56%.

Como é que o prazo do SAP S/4HANA afeta a procura?

O prazo de 2027 obriga as empresas a escolher ERP alojado na nuvem, criando uma significativa vaga de migração que impulsiona a receita de infraestrutura e serviços.

Que vantagem competitiva reivindicam os fornecedores de nuvem soberana?

Destacam a certificação BSI C5, a encriptação do lado do cliente e o alojamento no país, cumprindo os rigorosos requisitos de soberania de dados alemães.

Página atualizada pela última vez em: