Tamanho e Participação do Mercado de Veículos de Duas Rodas na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Duas Rodas na Europa pela Mordor Intelligence

O tamanho do mercado europeu de veículos de duas rodas foi avaliado em 17,28 mil milhões de USD em 2025 e estima-se que cresça de 18,13 mil milhões de USD em 2026 para atingir 23,06 mil milhões de USD até 2031, a uma CAGR de 4,93% durante o período de previsão (2026-2031). Após um aumento nas compras devido à onda de compras antecipadas Euro 5+, a procura está a recalibrar-se. Este aumento, que antecipou as compras, suavizou temporariamente os volumes. No entanto, à medida que a premiumização e a eletrificação continuam a subir, os preços médios de venda estão a aumentar. Fatores como regulamentações urbanas rigorosas de baixas emissões, o crescimento do comércio eletrónico de última milha e o estabelecimento de infraestruturas de troca de baterias estão a influenciar mudanças tanto na combinação de produtos como nas escolhas de motorização. As marcas estabelecidas estão a adaptar-se com plataformas modulares e eletrónica pronta para atualizações over-the-air. Entretanto, novos entrantes chineses no mercado elétrico estão a intensificar a concorrência de preços. Embora as flutuações nos preços do lítio, o aumento dos custos de seguro para condutores mais jovens e os limites impostos às trotinetes partilhadas apresentem desafios, estes não descarrilaram a progressão constante da indústria em direção a um futuro de mobilidade conectada e orientada para o serviço.

Principais Conclusões do Relatório

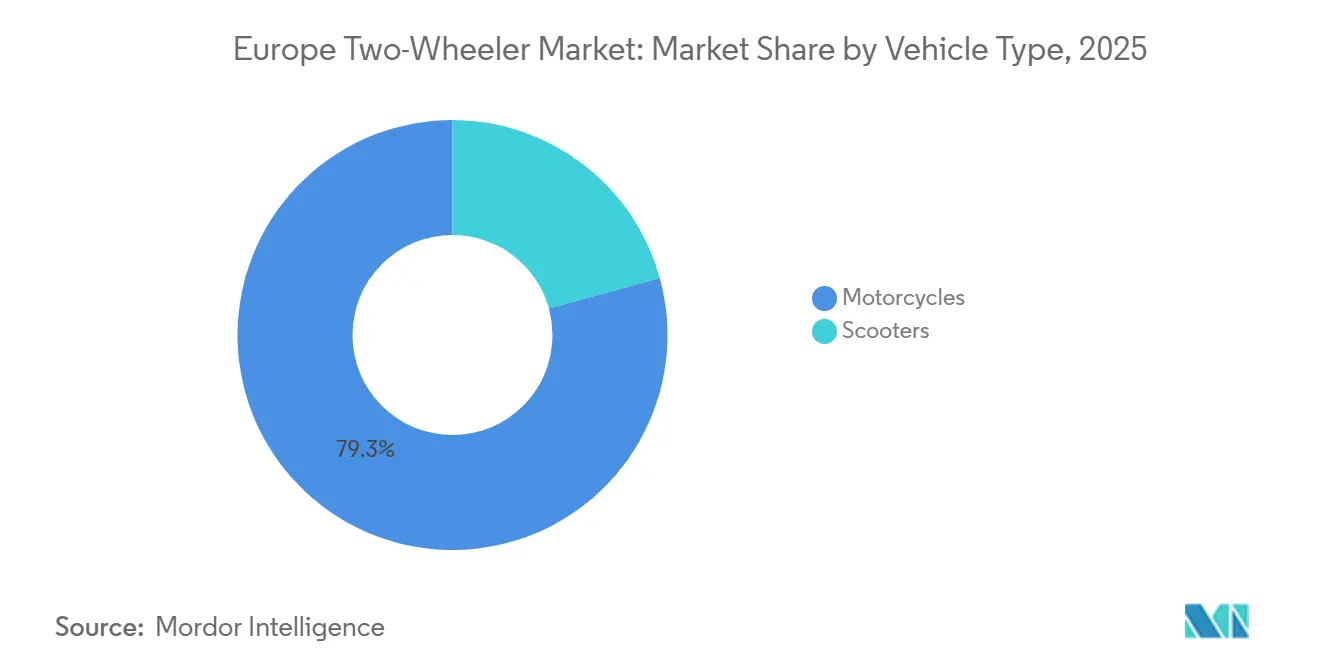

- Por tipo de veículo, as motocicletas lideraram com 79,28% da participação de mercado de veículos de duas rodas na Europa em 2025, enquanto as scooters devem registar a CAGR mais rápida de 7,32% até 2031.

- Por propulsão, as unidades de combustão interna dominaram com 89,21% em 2025, no entanto, os veículos de duas rodas elétricos expandir-se-ão a uma CAGR de 8,13% até 2031.

- Por capacidade do motor/potência do motor, a faixa de 126-150 cc capturou 30,02% da receita de 2025; a classe elétrica de 1,1–3,0 kW avança a uma CAGR de 7,31%.

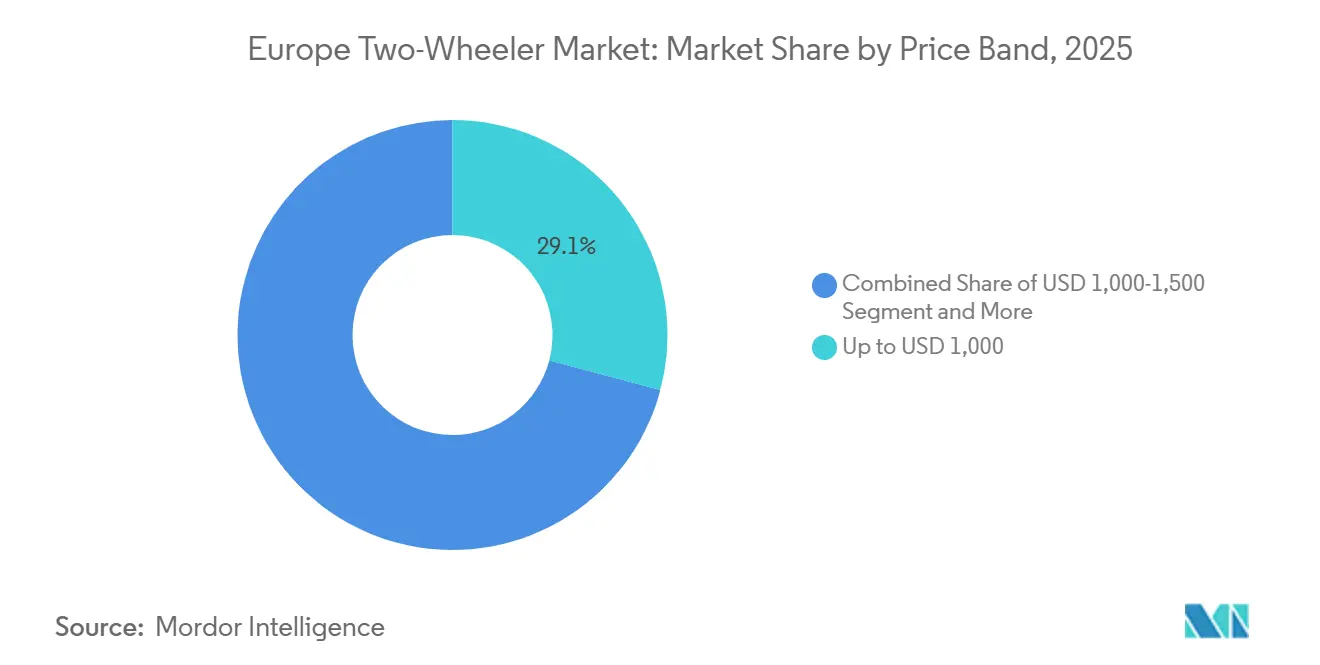

- Por faixa de preço, o segmento até 1.000 USD representou 29,12% em 2025, enquanto a faixa de 3.001–5.000 USD deverá crescer a uma CAGR de 7,77%.

- Por utilizador final, as compras B2C representaram 81,36% em 2025, mas prevê-se que as frotas de entrega B2B cresçam a uma CAGR de 8,16%.

- Por canal de vendas, os pontos de venda offline representaram 71,87% das vendas de 2025; as transações online crescerão a uma CAGR de 7,28%.

- Por geografia, a Itália gerou 28,31% da receita de 2025, enquanto a Espanha está no caminho certo para a CAGR mais rápida de 6,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Veículos de Duas Rodas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento da Frota de Comércio Eletrónico | +1.2% | Hubs urbanos da UE, nomeadamente Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Compra Antecipada Desencadeada pela Mudança Euro 5+ | +0.8% | Alemanha, França, Itália, Países Baixos | Curto prazo (≤ 2 anos) |

| Financiamento de Baterias da UE (Net-Zero Act) | +0.7% | Alemanha, França, Polónia, República Checa | Longo prazo (≥ 4 anos) |

| Modelos de Troca de Baterias | +0.6% | Itália, Espanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Plataformas OEM Modulares | +0.5% | Alemanha, Itália | Curto prazo (≤ 2 anos) |

| Procura dos Jovens por Subscrições de Mobilidade | +0.4% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida das Frotas de Entrega de Comércio Eletrónico Exigindo 2Ws de Baixo TCO

O crescimento das compras online coloca os veículos de duas rodas no centro da logística de última milha, impulsionando o crescimento do Mercado Europeu de Veículos de Duas Rodas; a rede da Amazon com mais de 13.000 parceiros de entrega europeus em 2024 exemplifica essa escala. Os volumes de encomendas de última milha têm aumentado significativamente, com os estafetas a percorrer tipicamente distâncias consideráveis por turno. As scooters elétricas reduziram drasticamente os custos de energia por quilómetro em comparação com os veículos a gasolina e também diminuíram a frequência de manutenção. Iniciativas piloto da Glovo e da Deliveroo em cidades-chave alcançaram economias notáveis nas despesas operacionais. Enquanto os operadores de rotas fixas preferem carregadores em depósito, os estafetas independentes dependem de soluções públicas ou de baterias permutáveis. Por exemplo, a Swobbee opera quiosques de troca nas principais cidades, permitindo trocas rápidas que mantêm as frotas operacionais por horas alargadas diariamente. As cidades estão a potenciar estes benefícios económicos; por exemplo, a Área B de Milão oferece acesso irrestrito, proporcionando aos operadores economias anuais substanciais em taxas de congestionamento.

Mudança de Emissões Euro 5+ Desencadeando Compra Antecipada e Renovação de Modelos

A aplicação das normas Euro 5+ aumentou os custos de conformidade por unidade, um encargo rapidamente transferido para os consumidores. A ACEM registou um aumento significativo nas matrículas à medida que os concessionários ofereciam descontos no stock existente, criando uma lacuna de volume no período subsequente. A Honda e a Yamaha introduziram vários modelos atualizados, incorporando aceleradores ride-by-wire avançados e sensores de ângulo de inclinação concebidos para futuras atualizações de software. Os valores residuais divergiram à medida que as motas Euro 4 mais antigas se desvalorizaram mais rapidamente dentro das zonas de baixas emissões em expansão, levando os condutores conscientes dos custos a optar por unidades Euro 5+ certificadas de segunda mão. Além disso, o diagnóstico de bordo obrigatório ao abrigo do Regulamento 168/2013 fornece agora dados de utilização, permitindo aos seguradores implementar preços baseados em telemática [1]"e;Regulation (EU) 168/2013 on L-Category Vehicles,"e; European Parliament, europarl.europa.eu.

Modelos de Negócio de Troca de Baterias Baixando o Custo Inicial de VE para Utilizadores Urbanos

As scooters elétricas têm um preço premium em relação às suas homólogas ICE. No entanto, os planos de bateria como serviço reduzem os custos iniciais, transferindo as despesas de energia para uma taxa mensal gerível. O Consórcio de Motocicletas com Baterias Trocáveis padronizou as baterias e estabeleceu estações interoperáveis em vários países[2]"e;Sustainability Report 2025,"e; Glovo, glovoapp.com. Esta infraestrutura partilhada melhora a utilização: os primeiros pilotos em cidades-chave têm trocas médias diárias, aproximando-se do ponto de equilíbrio. Os clientes desfrutam de custos previsíveis e proteção contra flutuações nos preços do lítio, enquanto os operadores expandem a densidade das estações com cobertura independente da marca.

Plataformas Modulares OEM Permitindo Ciclos de Modelo de 6 Meses

Os designs de chassis modulares dividem agora as estruturas, suspensões e sistemas eletrónicos em blocos facilmente intercambiáveis, reduzindo significativamente o prazo entre a conceção e o lançamento no Mercado Europeu de Veículos de Duas Rodas. A plataforma WIDE da Piaggio lançou múltiplos derivados, permitindo respostas ágeis à entrada da Yadea no mercado de scooters elétricas pouco antes. Ao padronizar componentes, as empresas reduziram os custos de ferramentaria numa percentagem notável, realocando essas economias para melhorias de software e conectividade. O foco competitivo evoluiu de modelos individuais para um controlo mais amplo sobre ecossistemas, fornecedores e canais de atualização por via remota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Lítio | -0.8% | Global, mercados com forte presença elétrica | Curto prazo (≤ 2 anos) |

| Seguro Elevado para Condutores Jovens | -0.6% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Consolidação da Rede de Concessionários | -0.4% | Alemanha rural, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Limites Municipais para Scooters | -0.3% | Paris, Berlim, Amesterdão, Barcelona | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço à Vista do Lítio Afetando a Estabilidade do MSRP de VE

Os preços do carbonato de lítio flutuaram drasticamente, afetando diretamente os custos das baterias das scooters [3]"e;Lithium Contract Price Data Sheet 2025,"e; London Metal Exchange, lme.com. A Niu, um player proeminente, aumentou inicialmente os preços de etiqueta na Europa, mas depois recuou, causando perturbações nos concessionários. Estes ajustes de preços criaram incerteza no mercado, afetando a confiança dos concessionários e o comportamento de compra dos consumidores. A Lei das Matérias-Primas Críticas da UE visa reforçar o aprovisionamento regional. Contudo, o bloco refina apenas uma fração do hidróxido de lítio mundial, deixando os OEMs à mercê das vulnerabilidades de abastecimento no estrangeiro. Esta dependência de fornecedores offshore sublinha a necessidade de maior investimento em capacidades de refinação local para mitigar os riscos da cadeia de abastecimento e garantir a estabilidade a longo prazo.

Prémios de Seguro Elevados para Condutores com Menos de 25 Anos

Os prémios para condutores jovens subiram em 2025 devido à maior gravidade dos sinistros, excluindo muitos potenciais primeiros proprietários do mercado. O grupo demográfico mais aberto à tecnologia elétrica enfrenta os maiores obstáculos à entrada, arriscando um abrandamento no rejuvenescimento do mercado. Startups de insur-tech pilotam coberturas ao minuto para reduzir custos, mas a adoção generalizada aguarda aprovação regulatória e validação atuarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Veículo: Scooters Aceleram com a Procura de Entrega

As motocicletas geraram 79,28% do volume de negócios de 2025; no entanto, as scooters estão preparadas para uma CAGR rápida de 7,32% até 2031, à medida que as frotas de entrega e os viajantes urbanos valorizam a sua agilidade. O mercado europeu de scooters deverá crescer significativamente, impulsionado pela introdução de novos designs compatíveis com a troca de baterias. A frota de scooters elétricas da Poste Italiane mostra as poupanças operacionais que atraem compradores empresariais para quadros de estrutura aberta (step-through). Embora as motocicletas orientadas para o estilo de vida ainda tenham peso nos segmentos de turismo e desporto, a sua proeminência está a diminuir gradualmente à medida que os condutores mais jovens e os utilizadores de mobilidade partilhada gravitam para scooters mais práticas.

Os OEMs que combinam com sucesso quadros compactos com baterias trocáveis e caixas de carga integradas estão a colher os benefícios do aumento das scooters. Os fornecedores chineses estão a capitalizar nas suas vantagens de custo, enquanto os players europeus estabelecidos apostam na confiança da marca e em redes de pós-venda robustas. À medida que as taxas de congestionamento se tornam mais rigorosas, as scooters estão a transitar de artigos de luxo para ferramentas essenciais na logística, saúde e serviços municipais, solidificando a sua importância a longo prazo na paisagem europeia de veículos de duas rodas.

Por Propulsão: Dominância ICE Mascara Aumento Elétrico

Os sistemas de propulsão ICE ainda comandaram 89,21% das vendas de unidades em 2025, mas as entregas elétricas deverão crescer 8,13% até 2031. Os países com um elevado número de pontos de carregamento públicos per capita estão a testemunhar clusters de penetração de veículos elétricos. Esta tendência levou a taxas de adoção notáveis tanto nos Países Baixos como na Noruega. Além disso, as decisões de aquisição de frotas já estão a ser influenciadas pelas normas de CO₂ previstas para veículos de categoria L.

A participação de mercado europeu de veículos de duas rodas para modelos elétricos deverá subir até 2031, impulsionada pela queda dos custos das baterias e pelos incentivos às frotas. As classes de média cilindrada ICE (250–500 cc) permanecem resilientes para aficionados de turismo que procuram autonomia, mas enfrentam um deslocamento gradual à medida que as redes de carregamento rápido estendem a capacidade em autoestrada para motos desportivas elétricas premium.

Por Capacidade do Motor / Potência do Motor: ICE de Média Potência, VE de Baixa Potência Lideram

As motocicletas de 126-150 cc representaram 30,02% das vendas de 2025, capturando condutores novatos que procuram mobilidade acessível e compatível com a licença. Paralelamente, as scooters elétricas de 1,1–3,0 kW deverão atingir uma CAGR de 7,31%, aproveitando incentivos municipais e soluções trocáveis. As faixas elétricas acima de 5,0 kW aguardam carregadores de alta potência densificados e packs de maior densidade energética para conquistar entusiastas de performance.

Os OEMs adaptam quadros modulares que albergam motores de 150 cc ou motores de 3 kW, protegendo-se assim das oscilações regulatórias e de procura. Os segmentos ICE de entrada de gama podem diminuir à medida que as propostas Euro 6 aumentam os custos de conformidade, mas as motas usadas com preços competitivos amortecem os declínios imediatos.

Por Faixa de Preço: Modelos de Entrada Lideram, Segmentos Premium Sobem

As unidades com preço até 1.000 USD representaram 29,12% do volume de 2025, mas enfrentam a erosão das margens à medida que os catalisadores Euro 5+ adicionam 120 USD por mota. A faixa de 3.001–5.000 USD deverá superar o crescimento geral do mercado a uma CAGR de 7,77%, energizada por scooters elétricas conectadas e motas de média cilindrada ricas em funcionalidades. Os modelos premium acima de 5.000 USD estão a expandir-se no Norte da Europa, onde os rendimentos disponíveis e a cultura de turismo permanecem fortes.

As inovações de financiamento, como subscrições sem entrada e seguro agrupado, democratizam o acesso à faixa médio-premium, deslocando gradualmente os compradores para cima na cadeia de valor e reforçando o mercado europeu de veículos de duas rodas.

Por Utilizador Final: Eletrificação de Frota Eleva o Momento B2B

O B2C ainda impulsionou 81,36% das remessas de 2025, mas os operadores de frota moldarão as especificações futuras, insistindo em telemática, garantias de tempo de atividade e TCO previsível. As empresas de entrega e logística por si só superam o crescimento das manchetes a uma CAGR de 8,16%, levando os OEMs a elaborar contratos de serviço de nível empresarial. As equipas de vendas corporativas e as equipas técnicas de campo adotam veículos de duas rodas para contornar o congestionamento e as taxas de estacionamento, profissionalizando ainda mais a procura.

O entusiasmo do consumidor centra-se em motas premium de aventura e desporto. Em contraste, os viajantes diários favorecem cada vez mais o acesso baseado em subscrição em vez da propriedade total, reforçando um pivô centrado no serviço em todo o mercado europeu de veículos de duas rodas.

Por Canal de Vendas: Tradição Offline Encontra Crescimento Online

Os pontos de venda físicos retiveram uma participação de 71,87% em 2025 graças a test-rides, retomas e assistência. Os volumes online de venda direta ao consumidor disparam a uma CAGR de 7,28%, liderados por marcas elétricas que agrupam a entrega ao domicílio e subscrições de troca de baterias. Fluxos omnicanal híbridos emergem à medida que os OEMs legados lançam showrooms virtuais e reservas click-to-dealer.

Os modelos de subscrição existem quase inteiramente online, visando os millennials urbanos que valorizam a flexibilidade, empurrando os retalhistas tradicionais a reconsiderar fluxos de receita que se apoiam mais no serviço e menos nas vendas de margem unitária.

Análise Geográfica

A Itália representou uma participação de 28,31% da receita do mercado-alvo de 2025, ancorando o mercado europeu de veículos de duas rodas em cidades centradas em scooters onde as restrições aos automóveis são rigorosas. Roma, Milão e Nápoles combinadas representam uma maior parcela da procura nacional, com redes de concessionários robustas e corredores de troca de baterias em expansão. A Espanha, com previsão de crescimento a uma CAGR de 6,28%, beneficia de alugueres impulsionados pelo turismo e subsídios municipais a VE, como o desconto de compra de 1.200 EUR de Barcelona.

A Alemanha, a França e o Reino Unido juntos representaram uma parcela significativa das vendas e alcançaram um crescimento constante. Com a Alemanha a operar numerosos slots públicos para veículos de duas rodas, o seu ecossistema de carregamento maduro estimulou notavelmente a adoção de veículos elétricos, particularmente entre serviços de correio. Nos países nórdicos, países como a Noruega, a Suécia e os Países Baixos ostentam uma participação substancial de veículos elétricos. Isto deve-se principalmente a impostos sobre combustíveis elevados e ciclovias bem desenvolvidas, que melhoram a perceção de segurança.

À medida que os níveis de rendimento aumentam, os mercados na Europa Oriental e Central, como a Polónia, a Áustria e a Bélgica, crescem a taxas saudáveis. Entretanto, a Grécia, Portugal e a República Checa, prejudicados por desafios de infraestrutura, avançam a um ritmo mais modesto. Dadas as disparidades regionais, as estratégias devem ser adaptadas: enquanto os veículos elétricos conectados premium encontram favor nas regiões do norte, as áreas do sul permanecem dominadas por modelos de motor de combustão interna robustos e de baixa manutenção, atendendo a um público mais sensível aos preços.

Panorama Competitivo

O mercado de motocicletas na Europa está moderadamente concentrado, com as marcas líderes detendo uma participação significativa, mas deixando espaço para novos entrantes e players de nicho. Esta estrutura cria oportunidades para disruptores desafiarem os incumbentes através de modelos inovadores, estratégias de preços ou serviços de ecossistema. A Honda, a Yamaha e a BMW Motorrad apoiam-se em vastas pegadas de concessionários e décadas de dados de fiabilidade para defender a sua quota. Agrupam aplicações de motas conectadas, garantias alargadas e eventos de comunidade de marca para garantir a lealdade.

Os players focados no elétrico, NIU, Zero Motorcycles e Energica, estão a resolver lacunas com comércio eletrónico direto, atualizações over-the-air e baterias de alto desempenho. A aquisição da Energica pela Ducati injeta agilidade de startup numa marca de património, acelerando sinergias de produto em nichos de motas desportivas.

As relações com fornecedores evoluem à medida que a KTM e a CATL co-investem 300 milhões de EUR em fábricas de células europeias, protegendo-se contra flutuações do lítio e garantindo packs de performance para ciclos de modelo de seis meses. Entretanto, a consolidação dos concessionários deixa vazios de serviço rural prontos para startups de manutenção móvel, levando os incumbentes a pilotar subscrições de serviço baseadas em carrinhas que se deslocam a casa dos condutores. No geral, as apostas estratégicas centram-se no custo da bateria, ecossistemas de software e garantias de tempo de atividade da frota, em vez da simples potência do motor.

Líderes da Indústria de Veículos de Duas Rodas na Europa

BMW Motorrad

Honda Motor Co.,Ltd.

Piaggio & C. SpA

KTM AG

Yamaha Motor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Honda Motor Co. Ltd. lançou a sua motocicleta elétrica inaugural, a

Honda WN7,

na Europa. Este lançamento marca um passo significativo no compromisso da Honda com a sustentabilidade e a inovação no mercado de veículos elétricos. O fabricante de automóveis visa a neutralidade carbónica para todos os seus produtos e atividades corporativas até 2050, visando tornar todas as ofertas de motocicletas neutras em carbono até à década de 2040. Ao introduzir aHonda WN7,

a Honda está a alinhar a sua estratégia de produto com os seus objetivos ambientais de longo prazo, demonstrando a sua dedicação à redução de emissões e à promoção de soluções de transporte mais limpas. - Junho de 2025: A Ultraviolette Automotive lançou as suas motocicletas elétricas em França. A sua gama inclui a desportiva F77 Mach 2 e a confortável F77 SuperStreet. Ambos os modelos partilham um pack de baterias de 10,3 kWh, um motor de 30 kW e um binário máximo de 100 Nm, diferindo apenas no design e na ergonomia dos assentos.

Escopo do Relatório do Mercado de Veículos de Duas Rodas na Europa

O relatório do mercado europeu de veículos de duas rodas é segmentado por tipo de veículo (motocicletas e scooters), propulsão (ICE e elétrico), capacidade do motor/potência do motor (até 110 cc, 111-125 cc, 126-150 cc, 151-200 cc, 201-250 cc, 250-350 cc, 350-500 cc, acima de 500 cc, até 1,0 kw, 1,1-3,0 kw, 3,1-5,0 kw, acima de 5,0 kw), faixa de preço (até 1.000 USD, 1.000-1.500 USD, 1.501-2.000 USD, 2.001-3.000 USD, 3.001-5.000 USD, acima de 5.000 USD), utilizador final (b2c, b2b), canal de vendas (online, offline) e geografia (Alemanha, França, Itália, Espanha, Reino Unido, Países Baixos, Suécia, Polónia, Áustria, Bélgica, Noruega, República Checa, Portugal e Grécia). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Motocicletas |

| Scooters |

| Motor de Combustão Interna (ICE) |

| Elétrico |

| Motor de Combustão Interna (ICE) | Até 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Acima de 500 cc | |

| Elétrico | Até 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Acima de 5,0 kW |

| Até 1.000 USD |

| 1.000-1.500 USD |

| 1.501-2.000 USD |

| 2.001-3.000 USD |

| 3.001-5.000 USD |

| Acima de 5.000 USD |

| B2C | |

| B2B | Ride-Hail / Bike-Taxi / Aluguer / Turismo |

| Entrega e Logística | |

| Frotas Corporativas e PME | |

| Outros (Governamental e Institucional, ONG) |

| Online |

| Offline |

| Alemanha |

| França |

| Itália |

| Espanha |

| Reino Unido |

| Países Baixos |

| Suécia |

| Polónia |

| Áustria |

| Bélgica |

| Noruega |

| República Checa |

| Portugal |

| Grécia |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Por Propulsão | Motor de Combustão Interna (ICE) | |

| Elétrico | ||

| Por Capacidade do Motor / Potência do Motor | Motor de Combustão Interna (ICE) | Até 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Acima de 500 cc | ||

| Elétrico | Até 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Acima de 5,0 kW | ||

| Por Faixa de Preço | Até 1.000 USD | |

| 1.000-1.500 USD | ||

| 1.501-2.000 USD | ||

| 2.001-3.000 USD | ||

| 3.001-5.000 USD | ||

| Acima de 5.000 USD | ||

| Por Utilizador Final | B2C | |

| B2B | Ride-Hail / Bike-Taxi / Aluguer / Turismo | |

| Entrega e Logística | ||

| Frotas Corporativas e PME | ||

| Outros (Governamental e Institucional, ONG) | ||

| Canal de Vendas | Online | |

| Offline | ||

| Geografia | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Países Baixos | ||

| Suécia | ||

| Polónia | ||

| Áustria | ||

| Bélgica | ||

| Noruega | ||

| República Checa | ||

| Portugal | ||

| Grécia | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroçaria do Veículo - Isto inclui Scooters e Motocicletas, enquanto Trotinetes (kick-scooters) e Bicicletas estão excluídas.

- Categoria de Combustível - A cobertura estende-se a veículos movidos a Motores de Combustão Interna (ICE) e sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (EV) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, autocarros e camiões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um veículo elétrico a bateria (BEV) depende totalmente de uma bateria e de um motor para a sua propulsão. A bateria do veículo deve ser carregada ligando-a a uma tomada ou a uma estação de carregamento pública. Os BEVs não possuem ICE e, portanto, não são poluentes. Têm um baixo custo de operação e ruído do motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia mais curta e preços mais elevados do que os seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um ICE ou por um motor elétrico. Ao contrário dos veículos elétricos híbridos normais, podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre num espaço confinado chamado câmara de combustão. Normalmente funciona com gasolina/gasolina ou gasóleo. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um ICE em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do ICE e travagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados concebidos para o transporte de pessoas ou mercadorias. A categoria inclui veículos comerciais ligeiros (LCVs) e veículos médios e pesados (M&HCV). |

| Veículos de Passageiros | Os automóveis de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Estes veículos são utilizados para o transporte de passageiros e compreendem não mais de oito lugares além do assento do condutor. |

| Veículos Comerciais Ligeiros | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) estão cobertos sob esta categoria. |

| M&HDT | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) estão cobertos sob esta categoria. |

| Autocarro | Um modo de transporte que normalmente se refere a um veículo grande concebido para transportar passageiros a longas distâncias. Isto inclui autocarro de trânsito, autocarro escolar, autocarro shuttle e tróleis. |

| Diesel | Inclui veículos que utilizam gasóleo como o seu combustível principal. Um veículo com motor a gasóleo possui um sistema de injeção de ignição por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina como o seu combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna de ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GPL | Inclui veículos que utilizam GPL como o seu combustível principal. Tanto os veículos dedicados como os bicarburantes a GPL são considerados no âmbito do estudo. |

| GNC | Inclui veículos que utilizam GNC como o seu combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (ICE) como a sua principal fonte de propulsão são considerados sob esta categoria. Os HEVs geralmente utilizam um grupo propulsor diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um ICE. A bateria pode ser carregada através da travagem regenerativa usando o ICE ou ligando a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta tipo escotilha na extremidade traseira. |

| Sedan | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, estes carros vêm com tração nas quatro rodas e geralmente têm uma distância ao solo elevada. Estes carros também podem ser usados como veículos todo-o-terreno. |

| MPV | São veículos polivalentes (também chamados de minivans) concebidos para transportar um maior número de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. São geralmente mais altos do que o carro de passageiros familiar médio, para proporcionar maior altura e facilidade de acesso, e são geralmente de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respetivo preço médio de venda (ASP). Ao estimar o ASP, fatores como a inflação média, a mudança na procura do mercado, o custo de fabrico, o avanço tecnológico e a variação na preferência do consumidor, entre outros, foram tidos em conta.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados através de níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.