Tamanho e Participação do Mercado Europeu de Serviços de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

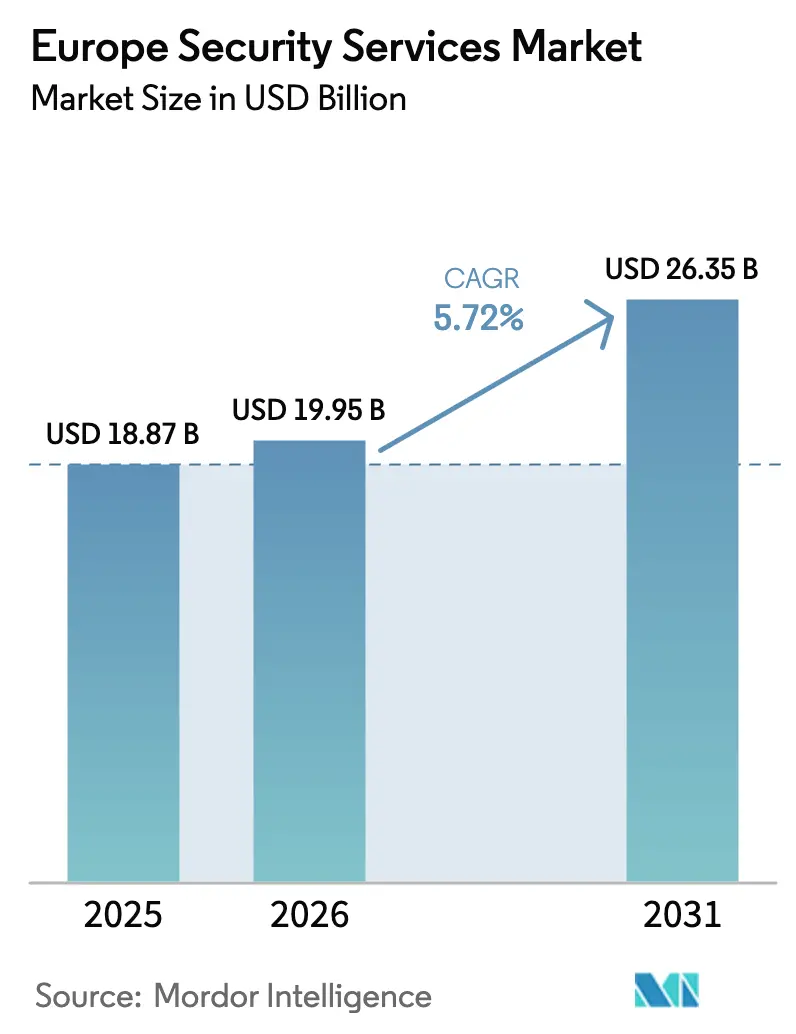

| Tamanho do mercado no ano base (2025) | 18.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

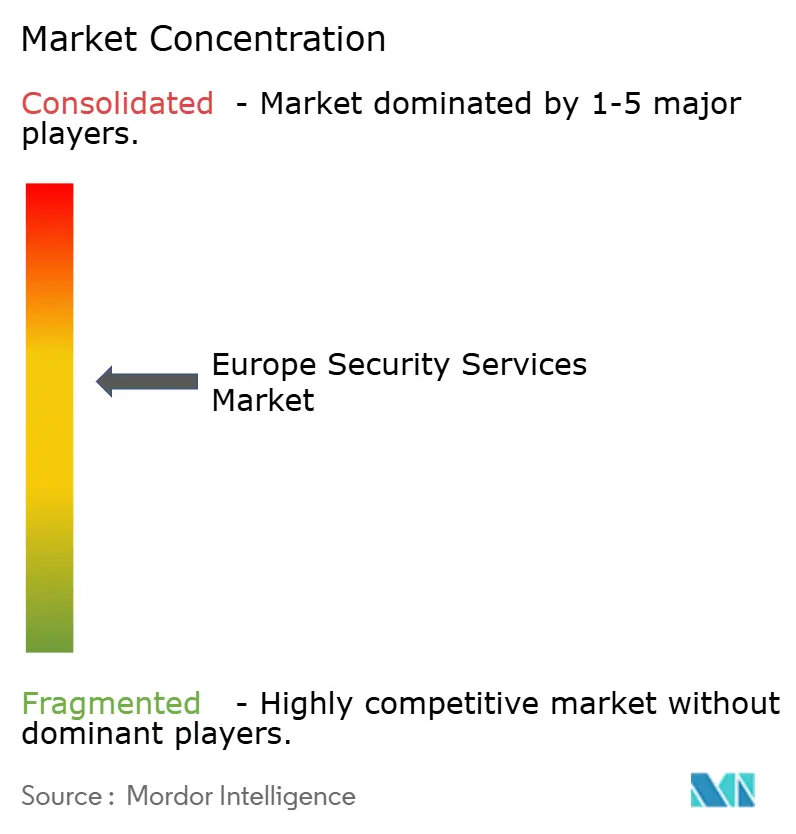

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Serviços de Segurança por Mordor Intelligence

O tamanho do mercado europeu de serviços de segurança em 2026 é estimado em USD 19,95 bilhões, crescendo a partir do valor de 2025 de USD 18,87 bilhões, com projeções para 2031 indicando USD 26,35 bilhões, crescendo a um CAGR de 5,72% no período 2026-2031. A demanda se acelera à medida que a Diretiva NIS2 amplia os orçamentos obrigatórios de risco cibernético para 18 setores críticos, enquanto o compromisso ampliado de gastos com ciberdefesa da OTAN assegura um fluxo de receita de longo prazo no setor público. As organizações agora tratam a tecnologia operacional, a garantia da cadeia de suprimentos e a criptografia pós-quântica como elementos integrais da proteção empresarial, impulsionando a adoção de ofertas de consultoria, inteligência de ameaças e detecção gerenciada. A crescente adoção de nuvem entre as PMEs europeias, combinada com a persistente escassez de competências em segurança cibernética, desloca a preferência da propriedade de tecnologia para contratos de segurança gerenciada baseados em resultados. Ao mesmo tempo, a consolidação entre prestadores de serviços — exemplificada pela integração dos ativos de XDR da Secureworks pela Sophos — sinaliza uma corrida competitiva para construir escala, análises baseadas em IA e expertise regulatória em uma única plataforma.

Principais Conclusões do Relatório

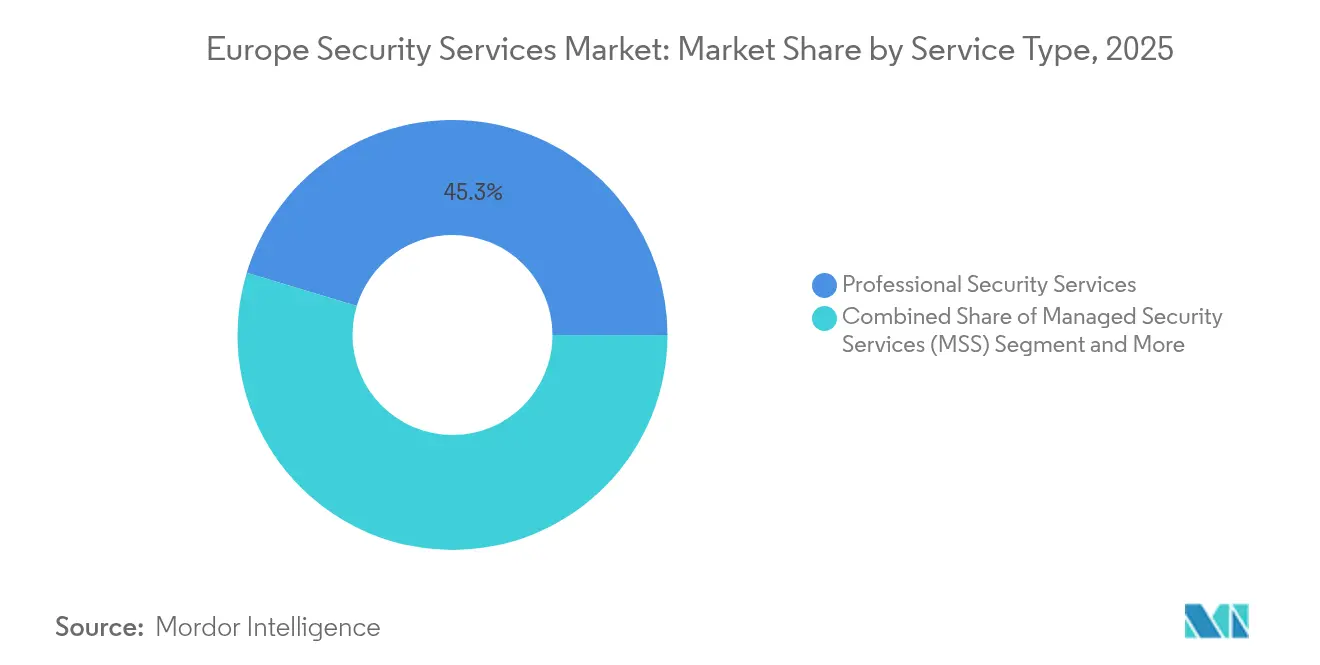

- Por tipo de serviço, os serviços de segurança profissionais lideraram com 45,32% da participação do mercado europeu de serviços de segurança em 2025, enquanto os serviços de segurança gerenciados têm previsão de expansão a um CAGR de 6,41% até 2031.

- Por domínio de segurança, os serviços de segurança cibernética representaram 63,12% do tamanho do mercado europeu de serviços de segurança em 2025 e estão crescendo a um CAGR de 6,32% até 2031.

- Por modo de implantação, as soluções locais detinham 57,25% da participação de receita em 2025; a implantação em nuvem avança a um CAGR de 6,03% impulsionada pela adoção de múltiplas nuvens pelas PMEs.

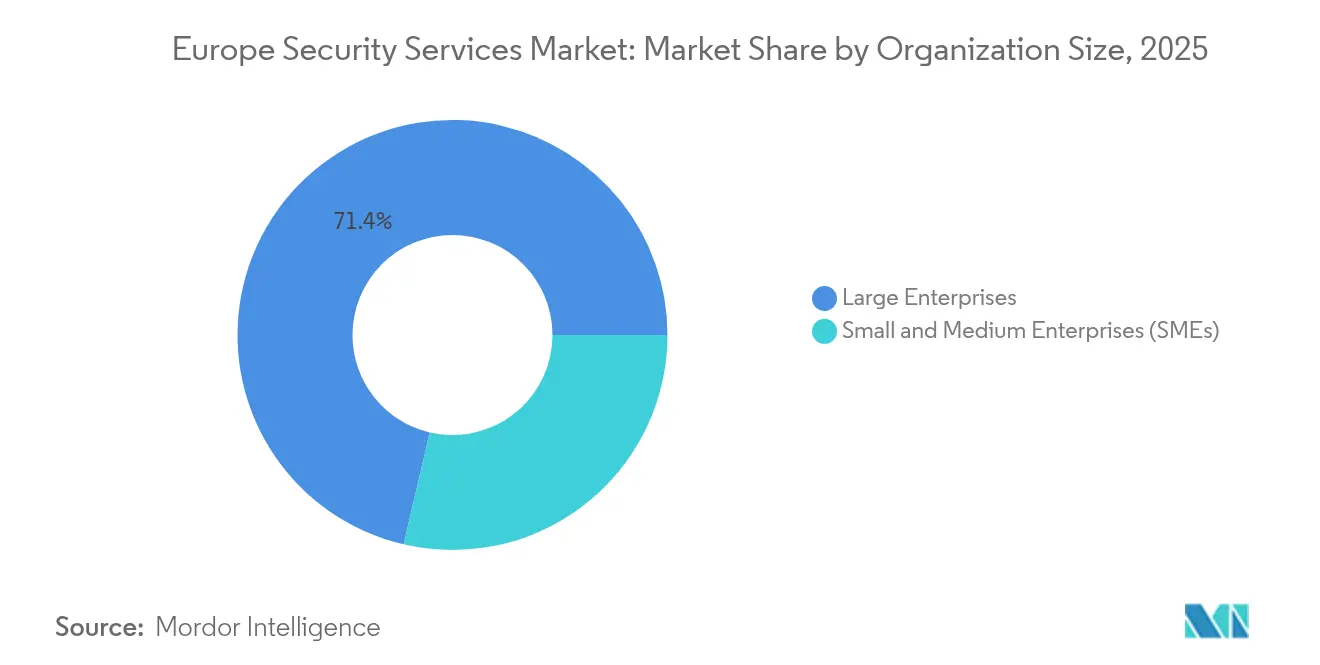

- Por porte da organização, as grandes empresas capturaram 71,35% do tamanho do mercado europeu de serviços de segurança em 2025, enquanto as PMEs registram o maior CAGR de 6,22% até 2031.

- Por setor do usuário final, o setor de Serviços Financeiros, Bancários e de Seguros (BFSI) dominou com 24,12% de participação de mercado em 2025; a área da saúde tem projeção de registrar o CAGR mais rápido de 5,82% até 2031.

- Por país, o Reino Unido contribuiu com 21,68% da receita de 2025; a França está no caminho para o CAGR mais rápido de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Serviços de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Diretiva NIS2 da UE Impondo Orçamentos Obrigatórios de Risco Cibernético | +1.2% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Ataques Baseados em IA às Cadeias de Suprimentos da Manufatura Europeia Intensificando a Demanda por SOC | +0.8% | Polos de manufatura da Alemanha, Itália e França | Curto prazo (≤ 2 anos) |

| Violações Patrocinadas por Estados Visando Concessionárias de Energia Após a Guerra na Ucrânia | +0.6% | Leste da UE, região nórdica, Reino Unido | Longo prazo (≥ 4 anos) |

| Adoção de Múltiplas Nuvens pelas PMEs Europeias para Conformidade com o RGPD Impulsionando a Adoção de MSS | +0.9% | Oeste da UE, especialmente Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Lacuna de Competências Cibernéticas Impulsionando a Terceirização de SOCs 24/7 em Toda a UE | +0.7% | Em toda a UE, concentrado nos países nórdicos e no Benelux | Longo prazo (≥ 4 anos) |

| APIs de PSD2/Open Banking Ampliando a Superfície de Ataque no Setor Bancário Digital | +0.5% | Centros financeiros da UE: Londres, Frankfurt, Paris | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva NIS2 da UE Impondo Orçamentos Obrigatórios de Risco Cibernético

A entrada em vigor da NIS2 em outubro de 2024 elevou o gasto médio em segurança cibernética para 9% dos orçamentos de TI e estendeu as obrigações a empresas de médio porte, ampliando o mercado europeu de serviços de segurança com milhares de novos clientes vinculados à conformidade.[1]Agência da União Europeia para a Cibersegurança, "Investimentos NIS 2024," enisa.europa.eu Multas de até EUR 10 milhões (USD 10,8 milhões) levam os conselhos de administração a adotar detecção gerenciada, inteligência de ameaças e monitoramento de riscos de terceiros. Apenas as empresas alemãs reservaram EUR 11,2 bilhões (USD 12,1 bilhões) para segurança de TI em 2024, um salto de 13,8% amplamente vinculado à preparação para a NIS2.

Ataques Baseados em IA às Cadeias de Suprimentos da Manufatura Europeia Intensificando a Demanda por SOC

Em 2024, 68 incidentes de tecnologia operacional com consequências físicas atingiram fábricas, um aumento de 19% em relação ao ano anterior, levando os fabricantes a contratar SOCs 24/7 que integram telemetria de TI e tecnologia operacional.[2]Waterfall Security Solutions, "Relatório de Ameaças 2024," waterfall-security.com A Orange Cyberdefence observa que hacktivistas respondem por 25% dos ataques graves a tecnologia operacional, sublinhando a necessidade de serviços de detecção gerenciada capazes de correlação em tempo real entre eventos cibernéticos e físicos.

Violações Patrocinadas por Estados Visando Concessionárias de Energia Após a Guerra na Ucrânia

Os ataques cibernéticos semanais a concessionárias europeias dobraram desde o início de 2024, e 71% dos executivos do setor esperam orçamentos de segurança maiores em 2025. O suspeito ataque de abril de 2025 à rede elétrica da Espanha e de Portugal reforçou a demanda por proteção de infraestrutura crítica, inteligência de ameaças e serviços de resposta a incidentes sob contrato de retenção.

Adoção de Múltiplas Nuvens pelas PMEs Europeias para Conformidade com o RGPD Impulsionando a Adoção de MSS

As PMEs — 99% das empresas da UE — estão implantando múltiplas nuvens para equilibrar agilidade e regras de residência de dados, mas 74% carecem de programas internos de conscientização sobre segurança cibernética. Fornecedores que oferecem gestão unificada de postura em nuvem e painéis de conformidade estão conquistando novos contratos, impulsionando o crescimento sustentado do mercado europeu de serviços de segurança.

Análise de Impacto das Restrições*

| Restrição | % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regras Fragmentadas de Soberania de Dados Inflacionando o Custo de Conformidade Pan-Europeia | -0.8% | Em toda a UE, afetando especialmente os serviços transfronteiriços | Médio prazo (2-4 anos) |

| Preferência de Aquisição Interna do Setor Público Limitando a Escala Transfronteiriça | -0.6% | Governos nacionais, mais forte na França e na Alemanha | Longo prazo (≥ 4 anos) |

| Congelamentos de Orçamento do Mercado Intermediário em Meio à Desaceleração da UE Atrasando Serviços Premium de Inteligência de Ameaças | -0.4% | Empresas do mercado intermediário em toda a UE | Curto prazo (≤ 2 anos) |

| Ceticismo em Relação a Dados em Nuvem Impulsionado pelo Acórdão Schrems II Desacelerando a Adoção de SECaaS | -0.5% | Em toda a UE, afetando especialmente os provedores de nuvem dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Soberania de Dados Inflacionando o Custo de Conformidade Pan-Europeia

Vinte e três estados-membros perderam o prazo de transposição da NIS2, obrigando os fornecedores a navegar por estruturas divergentes e manter múltiplos fluxos de trabalho de conformidade que corroem as economias de escala.[3]Ropes & Gray, "A Diretiva NIS2 da UE Está em Vigor – mas Pode Ser Aplicada?" ropesgray.com Essa complexidade sobrecarrega especialmente os SOCs transfronteiriços.

Preferência de Aquisição Interna do Setor Público Limitando a Escala Transfronteiriça

A intervenção da França para proteger a Atos sublinha uma postura de soberania em primeiro lugar que fragmenta a demanda e privilegia os campeões locais em detrimento das ofertas pan-europeias. A restrição prejudica a implantação uniforme de serviços para grandes contratos governamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Profundidade Consultiva Sustenta a Liderança dos Serviços Profissionais

Os serviços profissionais geraram a maior fatia do mercado europeu de serviços de segurança em 2025, reivindicando uma participação de receita de 45,32% à medida que as empresas buscavam auditorias personalizadas de prontidão para a NIS2 e para a criptografia pós-quântica. Projetos de consultoria de alto valor frequentemente ancoram contratos de segurança gerenciada de vários anos, permitindo que os fornecedores integrem equipes no local e realizem vendas cruzadas de assinaturas de inteligência de ameaças. A turbulência regulatória, as fusões e a iminente transição para criptografia pós-quântica criam juntas um backlog constante de avaliações de lacunas e roteiros de remediação.

Os serviços de segurança gerenciados, no entanto, permanecem o motor de expansão, crescendo a um CAGR de 6,41% até 2031. A lacuna de competências cibernéticas, aliada ao apetite dos conselhos de administração por resultados mensuráveis, impulsiona a demanda por pacotes de detecção e resposta gerenciadas, detecção e resposta estendidas e SOC como serviço. A absorção da SecureWorks pela Sophos e o faturamento de EUR 1,1 bilhão (USD 1,2 bilhão) da Orange Cyberdefence ilustram como escala, telemetria de IA e cobertura 24/7 sustentam a vantagem competitiva. Os fornecedores que integram conteúdo de conformidade, análises avançadas e manuais setoriais específicos estão mais bem posicionados para monetizar o mercado europeu de serviços de segurança.

Por Domínio de Segurança: Os Serviços Cibernéticos Superam a Integração Física

Os serviços de segurança cibernética comandaram 63,12% da receita de 2025 e avançam 6,32% ao ano à medida que as organizações protegem seus ambientes híbridos de TI e tecnologia operacional. Firewalls nativos em nuvem, acesso à rede de confiança zero e APIs de inteligência de ameaças são agora pacotes de compra padrão. A rápida digitalização de hospitais, concessionárias e manufatura eleva a demanda por centros unificados de monitoramento ciberfísico.

Os titulares de segurança física se reposicionam incorporando sensores de IoT, análise de vídeo e telemetria de controle de acesso em plataformas mais amplas de análise de ameaças cibernéticas. A Securitas, por exemplo, expandiu seu segmento de integração tecnológica para 32% das vendas do grupo, sinalizando um realinhamento estrutural em direção a ofertas convergidas. Os fornecedores capazes de ingerir registros de crachás, metadados de circuito fechado de televisão e sinais de controle industrial em repositórios de gestão de informações e eventos de segurança desbloquearão novos nichos endereçáveis dentro do mercado europeu de serviços de segurança.

Por Modo de Implantação: O Impulso da Nuvem Desafia a Dominância Local

As implantações locais ainda representaram 57,25% dos gastos de 2025, refletindo preocupações com soberania e investimentos consolidados em centros de dados, especialmente entre os operadores de infraestrutura crítica. No entanto, os modelos em nuvem registram um CAGR de 6,03%, com as PMEs aproveitando ferramentas de SOC com pagamento conforme o uso e repositórios compartilhados de inteligência de ameaças para evitar desembolsos de capital. As ansiedades de conformidade com o Acórdão Schrems II direcionam as cargas de trabalho para nuvens baseadas na UE, beneficiando provedores regionais de infraestrutura como serviço e SOCs que garantem residência explícita de dados.

As arquiteturas híbridas emergem como o caminho pragmático, permitindo a retenção de telemetria ultrassensível no local enquanto se utiliza a análise em nuvem para correlação em escala e atualizações de algoritmos de criptografia pós-quântica. O crescimento de 10,8% nas entradas de pedidos da T-Systems da Deutsche Telekom sublinha como os projetos de segurança em nuvem híbrida agora formam uma parcela estável dos roteiros de transformação empresarial.

Por Porte da Organização: A Demanda das PMEs Torna-se o Principal Alavancador de Crescimento

As grandes empresas entregaram 71,35% do faturamento de 2025, impulsionadas por operações de segurança maduras e pressões de conformidade em presença global. Mesmo assim, as PMEs são a história de impulso, expandindo-se a um CAGR de 6,22% à medida que o escopo da NIS2 se amplia para empresas de médio porte. A estrutura de classificação de PMEs da ENISA (Habilitador Digital, Baseado Digitalmente, Digitalmente Dependente) impulsiona ofertas segmentadas — que vão de contratos de retenção de CISO virtual a pacotes completos de detecção e resposta gerenciadas — permitindo que os fornecedores capturem a demanda latente de forma econômica.

A escassez de competências cibernéticas afeta mais duramente as pequenas empresas: 82% relatam escassez de pessoal, empurrando-as em direção a SOCs por assinatura, simulação automatizada de phishing e detecção gerenciada de endpoints. Os fornecedores que adaptam os preços aos orçamentos de despesas operacionais, aliados a painéis de conformidade que simplificam os relatórios, estão posicionados para capturar participação incremental no mercado europeu de serviços de segurança.

Por Setor do Usuário Final: A Saúde Supera como Fronteira de Crescimento

O setor de Serviços Financeiros, Bancários e de Seguros (BFSI) manteve a liderança com 24,12% de participação de receita em 2025, impulsionado pelas interfaces de open banking da PSD2 e pelos rigorosos controles de risco de serviços de pagamento. Mandatos de confiança zero, proteção de APIs e análise de fraude em tempo real permanecem os principais impulsionadores de compra.

A saúde, no entanto, registra o CAGR mais rápido de 5,82%. Os ataques de ransomware a hospitais da UE saltaram 160% em 2024, expondo sistemas de importância vital e levando a Comissão Europeia a elaborar um plano de ação setorial dedicado. Os fornecedores que agrupam contratos de retenção de resposta a incidentes, testes de penetração em dispositivos médicos e consultoria de privacidade de dados de pacientes obtêm margens premium dentro do mercado europeu de serviços de segurança.

Análise Geográfica

O Reino Unido gerou 21,68% das receitas de 2025, ancorado por um denso ecossistema de serviços financeiros e pelo apoio governamental ao Centro Nacional de Segurança Cibernética. Seu cenário de fornecedores inclui 960 empresas de segurança de software, 66 inovadores de IA em segurança cibernética e várias saídas unicórnio, como a aquisição da Darktrace por USD 5,32 bilhões. No entanto, a lacuna de talentos permanece aguda, e os regimes de dados divergentes pós-Brexit injetam complexidade na prestação de serviços transfronteiriços.

A Alemanha representa a maior oportunidade nacional da UE, com empresas gastando EUR 11,2 bilhões (USD 12,1 bilhões) em controles cibernéticos em 2024. As perdas vinculadas a incidentes cibernéticos atingiram EUR 179 bilhões (USD 193,4 bilhões) naquele ano, galvanizando a atenção dos conselhos de administração para a modernização de SOCs e o fortalecimento de sistemas de controle industrial. As bolsas de pesquisa de Berlim e um futuro "Cyber Dome" com Israel reforçam seu apelo para pesquisa e desenvolvimento.

A França exibe a trajetória mais rápida com um CAGR de 6,98% até 2031, sustentada pela alocação de EUR 1 bilhão (USD 1,08 bilhão) do programa França 2030 e pelas demandas de segurança impulsionadas pelos Jogos Olímpicos. A postura proativa da ANSSI acelera a adoção de detecção gerenciada, atualizações de criptografia e SOCs em nuvem soberana. A Itália, os países nórdicos e o Benelux apresentam cada um um impulso acima da média devido a novas leis nacionais de segurança cibernética, picos de incidentes entre setores e programas de investimento estatal, ampliando coletivamente a distribuição geográfica do mercado europeu de serviços de segurança.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. Os cinco maiores fornecedores controlam conjuntamente uma estimativa de 42% da receita de 2024, deixando espaço para especialistas regionais e plataformas de IA disruptivas. A consolidação permanece um manual de estratégia favorito, como ilustrado pela aquisição da Secureworks por USD 859 milhões pela Sophos, pelas aquisições em série da Orange Cyberdefence e pelo agrupamento da Darktrace pela Thoma Bravo. Os fornecedores competem em três pilares: expertise demonstrável em conformidade com a NIS2 e o RGPD, análises baseadas em IA que reduzem o tempo médio de detecção e a capacidade de integrar telemetria cibernética e física para clientes de infraestrutura crítica.

A aliança da IBM com a Telefónica Tech em torno da criptografia segura contra ataques quânticos posiciona ambas para a transição de criptografia pós-quântica exigida pela UE, enquanto as arquiteturas de referência de confiança zero da Cisco reforçam a velocidade de implantação no mercado intermediário. Gigantes de segurança física como a Securitas e a G4S buscam a integração tecnológica para fazer a transição de contratos de vigilância para pacotes de serviços ciberfísicos convergidos.

Oportunidades de espaço em branco persistem em ofertas de detecção e resposta gerenciadas centradas em PMEs, inteligência de ameaças específica por setor (saúde, concessionárias de energia) e migração gerenciada para criptografia pós-quântica. Os players que automatizam os relatórios de conformidade, aproveitam a IA generativa para triagem de incidentes e adicionam camadas de consultoria em torno de roteiros estratégicos estão posicionados para ganhar participação incremental no mercado europeu de serviços de segurança.

Líderes do Setor Europeu de Serviços de Segurança

IBM Corporation

Atos SE (Eviden Cybersecurity)

Orange Cyberdefense (Orange S.A.)

Accenture PLC

BT Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os aliados da OTAN comprometeram-se a gastar 1,5% do PIB em resiliência cibernética até 2035, garantindo um pipeline duradouro de receita do setor público e reformulando os ciclos de planejamento de cinco anos.

- Junho de 2025: A Comissão Europeia emitiu um roteiro coordenado de criptografia pós-quântica, exigindo planos de transição dos estados-membros até dezembro de 2026 e conclusão para casos de uso de alto risco até 2030.

- Abril de 2025: Um suspeito ataque cibernético à rede elétrica ibérica desencadeou apagões nacionais, acelerando os orçamentos de segurança do setor de energia e os contratos de gestão de crises.

- Março de 2025: Os resultados do exercício fiscal de 2024 da Deutsche Telekom destacaram um aumento de 10,8% nas entradas de pedidos da T-Systems, amplamente impulsionado por projetos de segurança em nuvem híbrida.

Escopo do Relatório do Mercado Europeu de Serviços de Segurança

Os serviços de segurança são processos ou serviços abrangentes que melhoram a proteção e a segurança de uma organização contra ataques cibernéticos comuns, incluindo phishing, software malicioso e ransomware. Esses serviços abrangem design e integração, implantação, análise de riscos e ameaças e consultoria. Os serviços e soluções de segurança gerenciados e hospedados podem ser complementados com serviços em nuvem, inteligência artificial (IA), biometria, Internet das Coisas (IoT) e outros serviços remotos.

O mercado europeu de serviços de segurança é segmentado por tipo de serviço (serviços de segurança gerenciados, serviços de segurança profissionais, serviços de consultoria e serviços de inteligência de ameaças), modo de implantação (local e nuvem), setor do usuário final (TI e infraestrutura, governo, industrial, saúde, transporte e logística, setor bancário e outros setores do usuário final) e país (Reino Unido, Alemanha, França e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Segurança Gerenciados (MSS) |

| Serviços de Segurança Profissionais |

| Serviços de Consultoria e Assessoria |

| Serviços de Inteligência de Ameaças |

| Detecção e Resposta Gerenciadas (MDR) |

| Serviços de Segurança Cibernética |

| Serviços de Segurança Física |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Infraestrutura |

| Governo e Setor Público |

| BFSI |

| Industrial e Manufatura |

| Saúde e Ciências da Vida |

| Transporte e Logística |

| Varejo e Comércio Eletrônico |

| Energia e Concessionárias |

| Telecomunicações |

| Outros Setores |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Benelux |

| Países Nórdicos |

| Restante da Europa |

| Por Tipo de Serviço | Serviços de Segurança Gerenciados (MSS) |

| Serviços de Segurança Profissionais | |

| Serviços de Consultoria e Assessoria | |

| Serviços de Inteligência de Ameaças | |

| Detecção e Resposta Gerenciadas (MDR) | |

| Por Domínio de Segurança | Serviços de Segurança Cibernética |

| Serviços de Segurança Física | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | TI e Infraestrutura |

| Governo e Setor Público | |

| BFSI | |

| Industrial e Manufatura | |

| Saúde e Ciências da Vida | |

| Transporte e Logística | |

| Varejo e Comércio Eletrônico | |

| Energia e Concessionárias | |

| Telecomunicações | |

| Outros Setores | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Benelux | |

| Países Nórdicos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de serviços de segurança?

O tamanho do mercado europeu de serviços de segurança situou-se em USD 19,95 bilhões em 2026 e tem previsão de atingir USD 26,35 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os serviços de segurança gerenciados têm projeção de registrar um CAGR de 6,41% até 2031, o mais alto entre as categorias de serviços.

Como a NIS2 influencia os gastos empresariais com segurança?

A NIS2 amplia os orçamentos obrigatórios de risco cibernético para mais setores e empresas de médio porte, elevando o gasto médio em segurança para 9% dos orçamentos de TI e impulsionando a demanda por serviços de detecção gerenciada, assessoria e conformidade.

Por que a saúde é um segmento vertical de alto crescimento?

Um aumento de 160% nos ataques de ransomware e 309 incidentes graves em 2024 levaram a Comissão Europeia a elaborar um plano de ação, elevando os orçamentos de segurança cibernética na saúde e criando uma rápida adoção de soluções de segurança gerenciada.

Página atualizada pela última vez em: