Tamanho e Participação do Mercado de Segurança de Dutos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

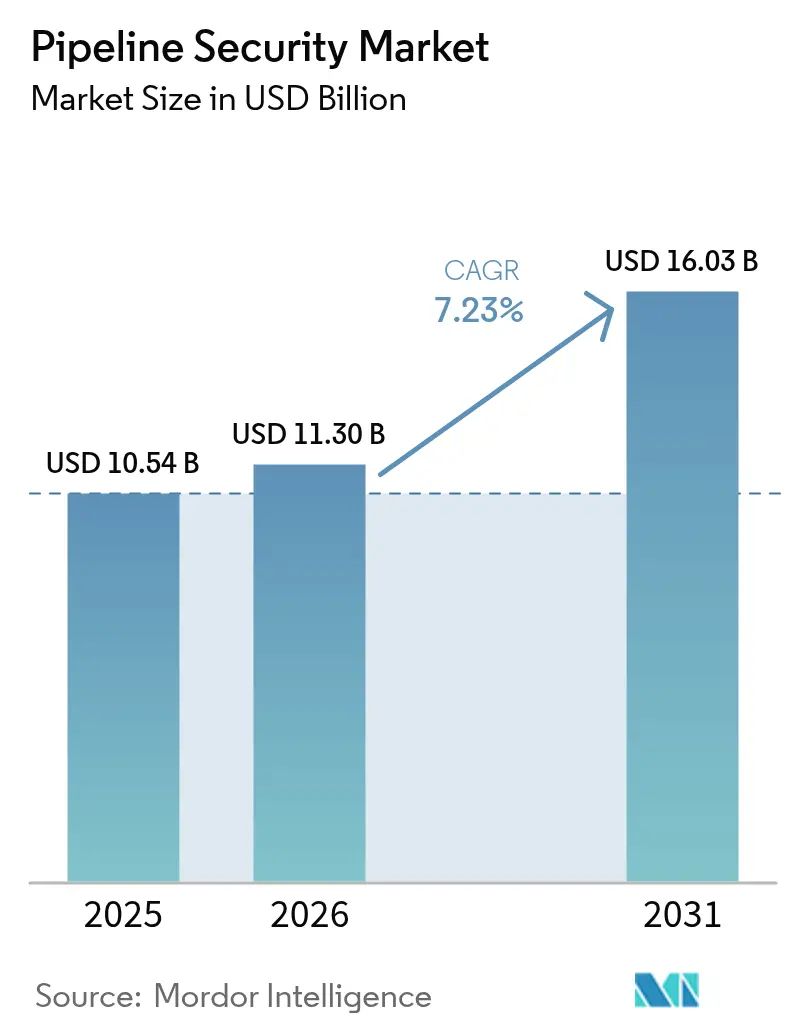

| Tamanho do Mercado (2026) | 11.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

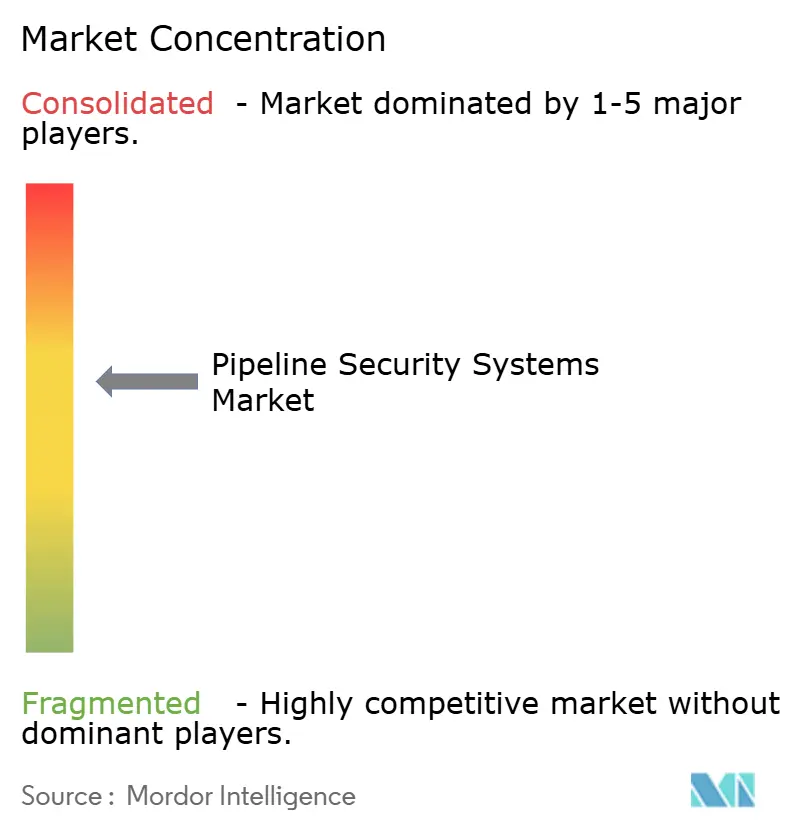

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Dutos por Mordor Intelligence

O tamanho do mercado de segurança de dutos em 2026 é estimado em USD 11,3 bilhões, crescendo a partir do valor de 2025 de USD 10,54 bilhões com projeções para 2031 mostrando USD 16,03 bilhões, crescendo a um CAGR de 7,23% entre 2026 e 2031. O aumento das tensões geopolíticas, mandatos de segurança mais rigorosos e o desafio técnico de monitorar milhares de quilômetros de linhas de produtos mistos estão sustentando os desembolsos de capital tanto em salvaguardas físicas quanto cibernéticas. Uma parcela crescente do investimento agora tem como alvo plataformas integradas que combinam sensoriamento acústico distribuído por fibra óptica com análise de cibersegurança de OT, permitindo identificação mais rápida de ameaças e resposta coordenada. Os operadores também estão correndo para proteger os nascentes corredores de hidrogênio e CO₂, onde o monitoramento de fragilização e os algoritmos de detecção de vazamentos devem ser recalibrados para gases de moléculas menores. Essas tendências sustentam coletivamente um ciclo de demanda plurianual que favorece fornecedores capazes de convergir dados de sensores, inteligência geoespacial e insights de aprendizado de máquina em um único framework de tomada de decisão.

Principais Conclusões do Relatório

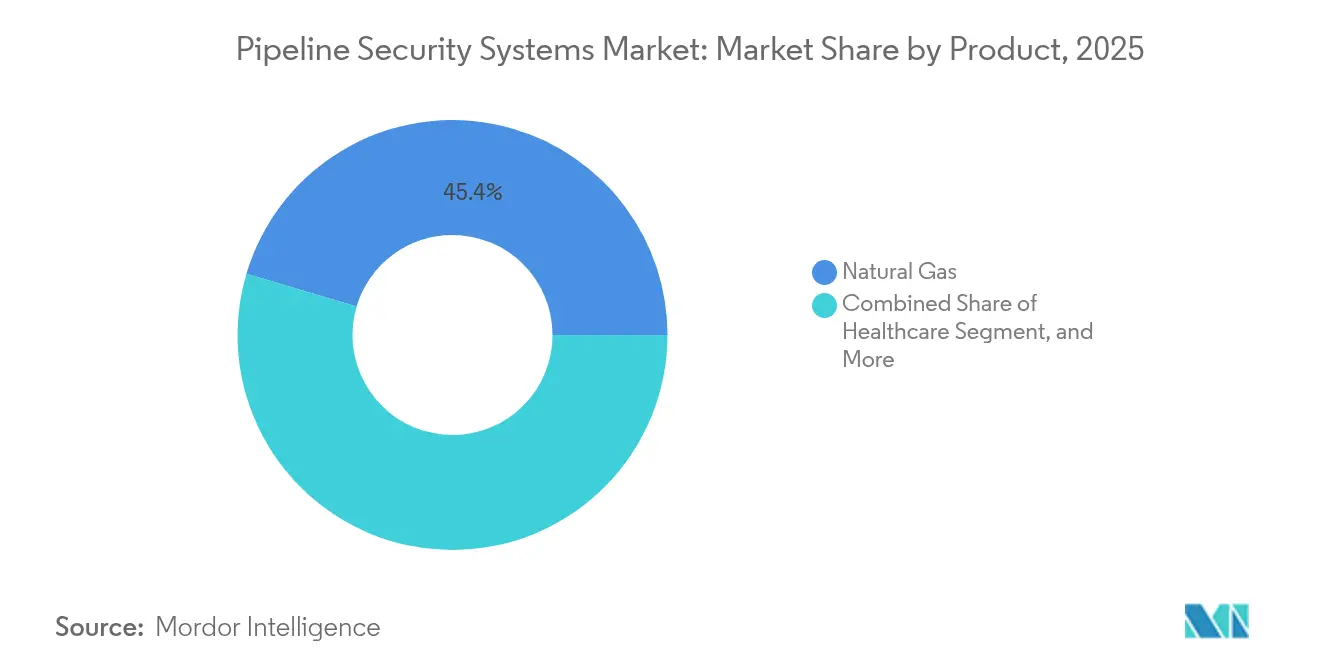

- Por produto, os dutos de gás natural capturaram 45,40% da participação do mercado de segurança de dutos em 2025, enquanto as linhas de hidrogênio e CO₂ têm previsão de expansão a um CAGR de 8,17% até 2031.

- Por tecnologia e solução, os sistemas de controle supervisório e aquisição de dados detinham 31,20% da receita de 2025, enquanto plataformas integradas de ponta a ponta têm projeção de crescimento a um CAGR de 8,74%.

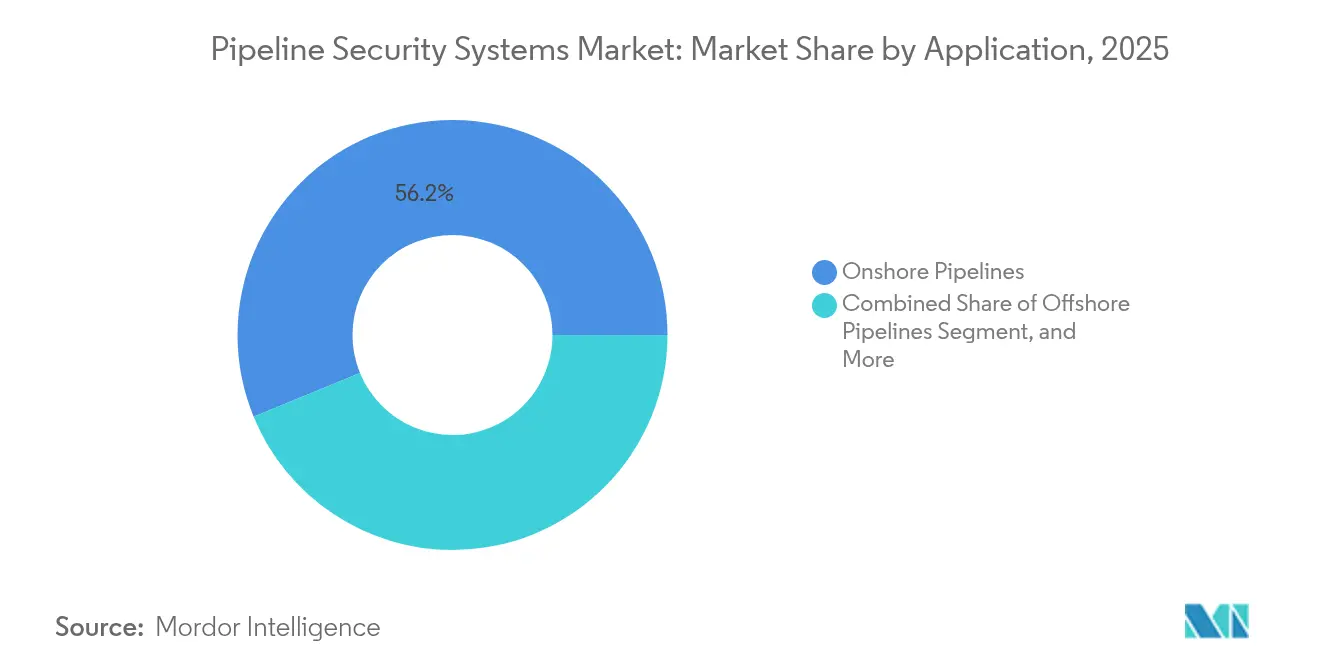

- Por aplicação, os corredores terrestres geraram 56,20% do valor de 2025, mas as rotas marítimas devem liderar o crescimento a um CAGR de 9,35%.

- Por tipo de segurança, a segurança física representou 50,30% dos gastos de 2025, porém as soluções de cibersegurança de OT avançarão a um CAGR de 7,72% até 2031.

- Por geografia, a América do Norte reteve 37,90% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para a expansão regional mais rápida a um CAGR de 9,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Dutos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão das Rotas de Comércio de Energia Transfronteiriça | +1.5% | Ásia-Pacífico, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Ambientais e de Segurança Rigorosas | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Incidência de Ataques de Sabotagem e Terrorismo | +1.0% | Pontos críticos globais na América do Sul, Oriente Médio, África Subsaariana | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Detecção de Vazamentos Baseada em IA | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Sensoriamento por Fibra Óptica | +0.7% | América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Proliferação de Operações Remotas e Não Tripuladas | +0.6% | América do Norte, Austrália, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Rotas de Comércio de Energia Transfronteiriça

Megaprojetos como a linha Nigéria-Marrocos de 5.600 quilômetros e a rede Jafurah de 4.000 quilômetros da Arábia Saudita ilustram como os corredores multinacionais elevam a complexidade de segurança ao abranger jurisdições com padrões de fiscalização divergentes. Os operadores precisam coordenar protocolos de resposta a incidentes, vigilância por satélite e detecção de intrusão por fibra óptica em múltiplos marcos legais, elevando os orçamentos de segurança por quilômetro acima das médias domésticas.

Regulamentações Ambientais e de Segurança Rigorosas

A regra de 2024 da Administração de Segurança de Materiais Perigosos e Dutos dos Estados Unidos exige sistemas de detecção de vazamentos que identifiquem 8% do fluxo máximo em 30 minutos, um limite que efetivamente desqualifica os modelos hidráulicos legados e impulsiona a adoção de sensoriamento acústico em tempo real. As alterações complementares da Agência de Proteção Ambiental estendem auditorias de gestão de riscos a dutos de líquidos próximos a zonas populosas, acrescentando análises de segurança de terceiros às listas de verificação de conformidade. Pressão semelhante está aumentando na Europa, onde os códigos preliminares de redes de hidrogênio exigem monitoramento contínuo de fragilização em linhas reutilizadas.

Aumento da Incidência de Ataques de Sabotagem e Terrorismo

Os atentados de 2024 ao duto Caño Limón-Coveñas da Colômbia e a renovada atenção à sabotagem do Nord Stream em 2022 destacam as consequências financeiras e reputacionais dos ataques físicos. Os operadores agora combinam drones aéreos, matrizes acústicas de fundo do mar e mineração de ameaças em mídias sociais para antecipar atividades hostis, redirecionando capital de reparos reativos para plataformas de monitoramento preditivo.

Adoção Crescente de Soluções de Detecção de Vazamentos Baseadas em IA

Os modelos de aprendizado de máquina treinados em dados de sensoriamento acústico distribuído atingiram 97% de precisão de detecção com taxas de falsos positivos abaixo de 2%, superando materialmente os sistemas baseados em regras. Fornecedores como a Honeywell incorporam esses algoritmos em gateways de borda para reduzir latência e custos de largura de banda, enquanto o financiamento governamental acelera a P&D para assinaturas de vazamento específicas de hidrogênio. O resultado é o isolamento mais rápido de vazamentos e menores responsabilidades de limpeza, aumentando o ROI nas implantações de sensoriamento avançado.[1]Honeywell, "Atualizações de IA Industrial do Honeywell Forge," honeywell.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Manutenção | -0.8% | Global, especialmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura Legada Complexa e Heterogênea | -0.6% | América do Norte, Europa, dutos maduros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em Cibersegurança de OT | -0.5% | Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Alocação Orçamentária Limitada em Economias Emergentes | -0.4% | África, América do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Manutenção

O sensoriamento acústico distribuído por fibra óptica pode ultrapassar USD 10.000 por quilômetro quando instalação, unidades de interrogação e integração com SCADA são incluídos, e as licenças anuais de software somam até 20% do gasto total do ciclo de vida. Os dutos marítimos suportam custos ainda mais elevados: veículos subaquáticos autônomos, matrizes de fundo do mar e sensores especializados de corrosão podem elevar os orçamentos de segurança a 10% do capex total, desafiando a viabilidade econômica dos projetos para campos marginais.

Infraestrutura Legada Complexa e Heterogênea

As linhas mais antigas utilizam múltiplas versões de SCADA, protocolos proprietários e frotas de sensores díspares, criando silos de dados que complicam o monitoramento holístico de ameaças. A integração de plataformas modernas de análise com Unidades de Terminal Remoto de 30 anos geralmente requer conversores de protocolo e transições em etapas, prolongando o tempo de implantação e elevando o risco de cibersegurança durante as transições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Redes de Hidrogênio Impulsionam a Diversificação

Os dutos de hidrogênio e CO₂ estão no caminho de expandir a um CAGR de 8,17%, o ritmo mais rápido entre os produtos, à medida que os governos subsidiam corredores de exportação de hidrogênio verde e cadeias de valor de captura de carbono. Essa rede emergente exige sensoriamento de deformação em tempo real e análises de fragilização que os sistemas legados de gás natural não conseguem oferecer. Os operadores estão realizando projetos piloto de extensômetros de fibra óptica para detectar microfissuras antes da ruptura, um pré-requisito para a subscrição de seguros em corredores de hidrogênio em novas construções. Em contraste, as linhas de gás natural detinham uma participação de 45,40% no mercado de segurança de dutos em 2025, sustentada pelas expansões de exportação de GNL nos Estados Unidos, no Catar e na Austrália.

Os ativos de gás natural continuarão a ancorar a receita, mas o potencial de crescimento se desloca para o hidrogênio assim que a visibilidade da demanda melhorar. As rotas de petróleo bruto permanecem estáveis nos gastos com segurança devido à alta responsabilidade por derramamentos, porém o crescimento de longo prazo é atenuado pela penetração de veículos elétricos. Os dutos de líquidos perigosos e produtos químicos canalizam orçamentos premium para válvulas de desligamento automatizadas e controles de perímetro multifatoriais, porque qualquer vazamento pode provocar litígios coletivos em questão de horas. As redes de dióxido de carbono para sequestro estão em fase formativa, mas os operadores com visão de futuro encaram o segmento como proteção contra regimes futuros de precificação de emissões, mantendo os pipelines de P&D ativos para conjuntos de sensores específicos de CO₂.

Por Tecnologia e Solução: Plataformas Superam Produtos Pontuais

As plataformas integradas de ponta a ponta têm previsão de crescimento a um CAGR de 8,74% até 2031, refletindo a preferência dos operadores por um único painel que unifique alertas acústicos, feeds de vídeo, sobreposições de SIG e telemetria de ameaças cibernéticas. Os ambientes exclusivamente de SCADA, embora ainda representem 31,20% da receita de 2025, estão perdendo participação à medida que os operadores migram para nós de computação de borda que pré-processam dados localmente, reduzindo compromissos de latência e largura de banda. As divulgações de vulnerabilidades que afetam fornecedores de SCADA amplamente implantados aceleraram a adoção de arquiteturas de confiança zero e microssegmentação para isolar ativos de OT da TI corporativa.

Os módulos de segurança de perímetro — cercas, radares e câmeras térmicas — continuam sendo críticos, mas sua participação de mercado diminui à medida que os gestores de compras os agrupam em licenças de plataforma em vez de compras avulsas. As análises de visão computacional agora sinalizam atividades anômalas de forma autônoma, liberando a equipe da sala de controle para triagem de ordem superior. Enquanto isso, a inovação em sensores está migrando do hardware para o firmware, com nós de borda de aprendizado de máquina extraindo recursos de detecção de vazamentos diretamente das formas de onda de sensoriamento acústico distribuído, melhorando a precisão e reduzindo os falsos alarmes em 30% em comparação com os limites baseados em regras. Esses avanços ampliam o mercado endereçável entre operadores de médio porte que antes eram excluídos pelo preço dos equipamentos premium, ampliando a base de receita para os fornecedores de plataformas.

Por Aplicação: A Complexidade Marítima Exige Preço Premium

Os corredores marítimos têm projeção de registrar um CAGR de 9,35% até 2031, à medida que os campos de águas profundas na Guiana, no Brasil e em Moçambique chegam à decisão final de investimento. Profundidades de água superiores a 2.000 metros e pressões acima de 10.000 psi requerem patrulhas de veículos subaquáticos autônomos e matrizes acústicas de fundo do mar que adicionam custos incrementais significativos, mas fornecem insights de alerta precoce inacessíveis a partir da superfície. As linhas terrestres, embora representem 56,20% da receita de 2025, apresentam menor gasto por quilômetro porque drones aéreos e veículos de patrulha mitigam muitas ameaças com desembolso modesto.

As redes de coleta e distribuição representam uma longa cauda fragmentada de operadores menores que frequentemente dependem do monitoramento básico de pressão, mas o aperto das regulamentações da Agência de Proteção Ambiental e estaduais está empurrando-os em direção a nós acústicos alimentados por bateria e análises hospedadas em nuvem para detecção de vazamentos pela primeira vez. Os dutos de produtos refinados permanecem um ponto focal de segurança após o incidente de ransomware da Colonial em 2021, levando à implantação obrigatória de segmentação de rede e detecção de intrusão em redes de OT. Os ciclos de inspeção subaquática, antes anuais, agora tendem ao monitoramento contínuo por meio de cordas de sensores permanentes, à medida que as seguradoras estreitam os requisitos de cobertura, elevando os fluxos de receita recorrente para os prestadores de serviços.

Por Tipo de Segurança: Ameaças Cibernéticas Redefinem Perímetros

As salvaguardas físicas capturaram 50,30% dos gastos de 2025, mas a cibersegurança de OT entregará o crescimento mais rápido a um CAGR de 7,72%, à medida que os atacantes migram da sabotagem física para o comprometimento digital. A campanha Volt Typhoon, que explorou roteadores de borda sem patches para obter acesso ao SCADA, demonstrou como as violações cibernéticas podem preparar o terreno para disrupções cinéticas sem violar uma cerca. Os operadores agora integram segmentação de rede, autenticação multifatorial e varredura contínua de vulnerabilidades nos planos centrais de capex, em vez de tratá-los como considerações de TI secundárias.

Centros de operações convergidas, dotados de equipes com treinamento cruzado em disciplinas físicas e cibernéticas, estão emergindo como melhores práticas, permitindo um único manual de resposta a incidentes para ameaças multivetoriais. As contramedidas físicas estão evoluindo em direção à mobilidade — veículos aéreos não tripulados, trailers de comando de implantação rápida e análises de vídeo habilitadas por IA que sinalizam rondas suspeitas — enquanto as cercas estáticas recebem apenas capex de manutenção. Essa convergência funcional favorece fornecedores com profundo histórico em software em detrimento dos fabricantes exclusivamente de hardware, acelerando a consolidação do setor à medida que os fornecedores de plataformas adquirem especialistas em perímetro para complementar suas ofertas.

Análise Geográfica

A América do Norte permaneceu como o maior contribuinte individual com 37,90% da receita de 2025, graças à malha de 3 milhões de quilômetros dos Estados Unidos e aos corredores de exportação do Canadá que ligam as bacias ocidentais aos terminais costeiros. Os gastos com conformidade aceleraram após a regra de detecção de vazamentos de 2024 da Administração de Segurança de Materiais Perigosos e Dutos, impulsionando retrofits generalizados de sensoriamento acústico distribuído por fibra óptica e a vinculação de válvulas de isolamento de falhas a análises em tempo real. Enquanto isso, os projetos transfronteiriços que movem gás do Permiano para o México enfrentam auditorias duplas de conformidade dos reguladores dos Estados Unidos e do México, aumentando as horas de consultoria e impulsionando atualizações de plataformas que superam diferenças de idioma e protocolo.

A Ásia-Pacífico superará todas as regiões a um CAGR de 9,12%, impulsionada por 80% dos quilômetros globais de dutos de gás atualmente em construção na China, na Índia e no Sudeste Asiático. O corredor Ásia Central da China sobrepõe novos equipamentos de vigilância a linhas legadas que careciam de telemetria básica, enquanto a expansão do gás de cidade da Índia força os distribuidores a adotar sensores acústicos de baixo custo escaláveis para milhares de quilômetros urbanos. O Japão e a Coreia do Sul adicionam camadas de monitoramento sísmico ao redor dos terminais de importação de GNL, e os membros da Ásia-Pacífico negociam cláusulas de segurança federadas no proposto Gasoduto Trans-Ásia-Pacífico, atrasando as licitações, mas elevando os futuros gastos por quilômetro.

O mercado europeu é moldado por dois imperativos: descarbonização e resiliência após a interrupção dos fluxos russos. As regras preliminares de hidrogênio exigem monitoramento em tempo real de fragilização em linhas de gás reutilizadas, uma especificação ainda não disponível em escala comercial. Em outros lugares, o Oriente Médio financia redes de uso duplo capazes de transportar gás natural hoje e hidrogênio amanhã, com as linhas Jafurah da Saudi Aramco equipadas com sensoriamento acústico distribuído desde a concepção. O mercado dividido da África combina a adoção norte-africana de sistemas de nível europeu com as restrições orçamentárias da África Subsaariana, enquanto o crescimento da América do Sul se concentra nos dutos de Vaca Muerta obrigados a incorporar monitoramento por fibra óptica para atender às licenças ambientais.

Panorama regulatório

A regulamentação continua a se tornar mais rígida tanto no que diz respeito ao desempenho na detecção de vazamentos quanto à governança de segurança cibernética para operadores de dutos, com agências dos EUA estabelecendo referências de conformidade que influenciam a seleção de tecnologia além da América do Norte. As regras e diretrizes da PHMSA estão levando os operadores a adotarem detecção de vazamentos mais rápida e instrumentada, incluindo o limite de desempenho de 2024 que exige sistemas capazes de detectar vazamentos em 8% do fluxo máximo dentro de 30 minutos, o que está impulsionando atualizações em direção ao sensoriamento acústico em tempo real e análises integradas.

No lado da segurança cibernética, a TSA tem mantido um regime de conformidade orientado por diretivas para dutos, e em janeiro de 2026 emitiu a Diretiva de Segurança Pipeline-2021-01G (em vigor de 16 de janeiro de 2026 a 15 de janeiro de 2027). A diretiva reforça os requisitos de governança, incluindo um Coordenador de Segurança Cibernética designado, e aperta os parâmetros de triagem de pessoal para determinados coordenadores. A PHMSA também incentivou a adoção voluntária de Sistemas de Gestão de Segurança de Dutos alinhados à API RP 1173 em março de 2025, enquanto a atividade legislativa nos EUA continua em torno da segurança de dutos e do compartilhamento de informações de segurança cibernética por meio do PIPELINE Safety Act de 2025. Na Europa, a Comissão Europeia elevou a resiliência de entidades críticas como prioridade intersetorial que afeta corredores de energia e a preparação para incidentes transfronteiriços.

Cenário Competitivo

Os grandes conglomerados de automação Honeywell, Siemens, ABB, Schneider Electric e Rockwell Automation dominam as vendas de plataformas ao agrupar módulos de segurança com instalações existentes de CLP e SCD, monetizando contratos de serviço e assinaturas de software em vez de volumes de hardware puro. Sua vantagem reside nas redes de serviço globais e na interoperabilidade com sistemas legados, o que reduz o risco de projeto para operadores que modernizam ambientes de múltiplos fornecedores. Especialistas em sensoriamento por fibra óptica como OptaSense, Senstar e Future Fibre Technologies conquistaram nichos de alta margem em corredores críticos onde as responsabilidades relacionadas a vazamentos justificam preços premium.

As fronteiras do mercado estão se desfazendo à medida que os clientes insistem em painéis convergidos capazes de ingerir telemetria acústica, térmica, de satélite e cibernética. Esse requisito favorece fornecedores com equipes sólidas de ciência de dados e bases de código seguras por design, pressionando as empresas centradas em hardware a adquirir capacidades de análise ou enfrentar o risco de mercantilização.

Os participantes de médio porte se concentram em segmentos mal atendidos: nós acústicos alimentados por bateria para redes de coleta, detecção de plumas de metano por satélite para dutos árticos e logs de auditoria ancorados em blockchain para relatórios regulatórios. Os pedidos de patente em 2024 concentraram-se em torno de algoritmos de fusão de sensores e processamento de borda de dados de sensoriamento acústico distribuído, sinalizando uma corrida armamentista para reduzir custos de largura de banda enquanto se eleva a fidelidade de detecção. Iniciativas regulatórias como o programa Seguro por Design da Agência de Segurança Cibernética e de Infraestrutura recompensam os fornecedores que enviam produtos com firmware criptografado, atualizações assinadas e programas abertos de divulgação de vulnerabilidades, remodelando os critérios de aquisição em favor de fornecedores com maturidade cibernética.[3] Agência de Segurança Cibernética e de Infraestrutura, "Iniciativa Seguro por Design," cisa.gov

Líderes do Setor de Segurança de Dutos

Honeywell International Inc.

General Electric Company

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é empacotar capacidades de segurança cibernética de TO prontas para conformidade e orientadas a resultados em plataformas integradas que reduzam o ônus operacional de atender aos requisitos das diretivas, mantendo a disponibilidade. As diretivas de segurança cibernética de dutos da TSA, incluindo a atualização de janeiro de 2026 da Pipeline-2021-01G, junto com o esforço mais amplo de formalizar o regime em regulamentação federal permanente, estão criando demanda por ferramentas que simplificam práticas exigidas, como fluxos de resposta a incidentes específicos de TO, avaliações independentes de segurança cibernética e processos de relato rápido de incidentes cibernéticos. Os compradores buscam fornecedores capazes de combinar visibilidade passiva de TO, reforço de acesso remoto, validação de segmentação e coleta de evidências de auditoria em uma única pilha operacional que se integre aos ambientes SCADA existentes.

Outra área de espaço em branco envolve pilhas de segurança e monitoramento criadas especificamente para novos corredores de energia e ativos reaproveitados, onde as premissas de vazamento e integridade mudam. Os operadores estão testando monitoramento de fragilização e análises de detecção de vazamentos específicas para hidrogênio e CO2, enquanto projetos de dutos transfronteiriços estão incorporando requisitos de vigilância e detecção de intrusão e vazamento baseados em fibra óptica em licitações e licenças. Grandes programas de modernização na Ásia também refletem esse padrão de aquisição, como a ABB fornecendo digitalização SCADA em escala nacional para a rede de dutos da IndianOil (abril de 2025), onde as atualizações de controle operacional são agrupadas com recursos de segurança cibernética e resiliência, criando espaço para fornecedores de plataformas, especialistas em sensoriamento e prestadores de serviços apoiarem atualizações interoperáveis e multifornecedor em parques legados heterogêneos.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A ABB anunciou a conclusão do trabalho de modernização do duto Vadinar-Bina de 935 km da BPCL, incluindo a implantação de soluções avançadas de SCADA e segurança cibernética. O programa evidencia como as atualizações de controle de dutos estão sendo adquiridas junto com o reforço de TO, criando demanda por fornecedores capazes de entregar resiliência integrada em vez de ferramentas de segurança isoladas.

- Junho de 2025: A Honeywell divulgou seu Relatório de Ameaças Cibernéticas de 2025, destacando o aumento de ransomware e outras atividades direcionadas a TO observadas no final de 2024 e início de 2025. As descobertas reforçaram a atenção dos compradores para capacidades de detecção, recuperação e governança em ambientes industriais, apoiando o investimento contínuo em análises de segurança cibernética de TO ligadas às operações de dutos.

- Dezembro de 2024: A Argentina aprovou o projeto da linha de escoamento de Vaca Muerta da Transportadora de Gas del Sur, com requisitos que exigem a implantação de sensoriamento acústico distribuído por fibra óptica. A aprovação mostra como as condições de licenciamento e conformidade estão moldando as especificações de sensores e análises para novos dutos, acelerando a adoção de arquiteturas de monitoramento contínuo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange soluções usadas para proteger redes de dutos contra ameaças físicas e interrupções operacionais, incluindo detecção, monitoramento e habilitação de resposta de segurança para operadores de dutos nas principais geografias.

Exclusões de escopo: As receitas de serviços pós-venda são excluídas do valor de mercado utilizado nesta metodologia.

Visão geral da segmentação

- Por Produto

- Gás Natural

- Petróleo Bruto

- Líquido Perigoso / Produtos Químicos

- Dutos de Hidrogênio e CO₂

- Outros Produtos

- Por Tecnologia e Solução

- Sistemas de Controle Supervisório e Aquisição de Dados (SCADA)

- Sistemas de Segurança de Perímetro e Detecção de Intrusão

- Segurança de Sistemas de Controle Industrial

- Videovigilância e Mapeamento SIG

- Sensores e Análises de Monitoramento de Dutos

- Plataformas de Segurança Integradas de Ponta a Ponta

- Por Aplicação

- Dutos Terrestres

- Dutos Marítimos

- Redes de Coleta e Distribuição

- Dutos de Produtos Refinados

- Por Tipo de Segurança

- Segurança Física

- Cibersegurança de Tecnologia Operacional (OT)

- Soluções Físico-Cibernéticas Convergidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica do modelo e manter as premissas ancoradas em atividades observáveis de dutos. Baseamo-nos em fontes públicas, como administrações de energia e publicações de reguladores, estatísticas de incidentes de segurança em dutos, dados de transporte e comércio alfandegário, e normas ou diretrizes de órgãos de segurança e controle industrial.

Além disso, também analisamos relatórios anuais de empresas, apresentações a investidores, cobertura de imprensa confiável e sites de associações para entender o mix de soluções, os ciclos de compra e os padrões típicos de contratação. Para o preenchimento de lacunas, recorremos a assinaturas pagas que consolidam dados financeiros e notícias de empresas, além de bases de dados de patentes para acompanhar a evolução das capacidades de sensoriamento e monitoramento. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros documentos públicos também foram verificados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com operadores de dutos, integradores de sistemas e fornecedores de soluções de segurança, para que a lógica de precificação e as premissas de adoção pudessem ser corrigidas onde os sinais da pesquisa documental eram escassos. Por se tratar de um mercado global, as respostas dos entrevistados foram equilibradas entre as principais regiões e depois usadas para validar os limites de escopo das soluções, os padrões típicos de implantação (onshore e offshore) e o que é contabilizado como gasto em segurança versus ferramentas operacionais adjacentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 19% | Ásia-Pacífico: 41% |

| Nível médio: 40% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Players menores: 22% | Gerentes: 49% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento parte de uma construção top-down que reconstitui o conjunto de demanda usando a extensão da infraestrutura de dutos e a intensidade de risco, e depois mapeia o gasto em segurança para essa infraestrutura por tipo de solução. Para este mercado, os principais insumos incluem a extensão dos dutos e a atividade de expansão, tendências de frequência de incidentes e vazamentos, pressão de conformidade regulatória, adoção de monitoramento remoto e a mudança de mix entre proteção física e segurança cibernética de TO.

Uma vez formado o valor principal, corroboramos por meio de aproximações bottom-up seletivas, como receitas amostradas de fornecedores por categoria de solução, verificações de canal sobre valores típicos de contrato e uma verificação de sanidade de preço médio de venda multiplicado pelo volume para sensores de monitoramento e implantações de vigilância. Quando os sinais bottom-up são incompletos, as lacunas são tratadas usando taxas de cobertura conservadoras validadas por entrevistas, e o modelo é ajustado apenas quando dois ou mais indicadores independentes sustentam a mudança.

Para a previsão, utiliza-se análise de cenários em torno de adições de infraestrutura, ambiente de ameaças e cronograma de modernização, e os pesos dos cenários são refinados usando o consenso de especialistas obtido em discussões primárias. O crescimento é então suavizado por meio de verificações simples de séries temporais, de modo que a trajetória anual permaneça consistente com os ciclos de aquisição e os prazos de implementação.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção do capex de dutos, tendências de relato de incidentes de segurança e mudanças observáveis em direção ao monitoramento remoto e a atualizações de controle. Grandes discrepâncias acionam uma revisão de segunda passagem dos insumos, seguida de novo contato com entrevistados selecionados para confirmar se a questão é de escopo, precificação ou momento.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, com verificações de consistência entre regiões e categorias de soluções, e quaisquer valores discrepantes são documentados e reconciliados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a atividade de dutos ou os padrões de gasto em segurança. Pouco antes da entrega, uma nova passagem é concluída para que os clientes recebam a visão mais atualizada disponível naquele momento.

Tamanho do Mercado Global de Segurança de Dutos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para segurança de dutos podem diferir mesmo quando o tema parece ser o mesmo, porque cada estudo define os limites de escopo e as regras de contagem de maneira levemente diferente. As maiores diferenças geralmente vêm do que é tratado como segurança de dutos, de como a segurança cibernética é contabilizada e de quais anos e moedas são usados para o valor base.

A progressão observada de 2025 a 2026, além de verificações cruzadas com sinais de adoção relacionados ao monitoramento de dutos e SCADA, são usadas para manter a estimativa da Mordor Intelligence alinhada ao gasto em sistemas de segurança e evitar a mistura com categorias adjacentes de pós-venda ou de segurança mais amplas do setor de petróleo e gás.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,30 bilhões de USD (2026) | |

| Consultoria Global A | 11,46 bilhões de USD (2025) | Utiliza um ano-base anterior e um escopo orientado por componentes que pode incluir pilhas de monitoramento mais amplas, de modo que o alinhamento de ano e as regras de inclusão alteram o total relatado. |

| Mesa de Pesquisa Setorial B | 10,21 bilhões de USD (2023) | Baseia-se em um ano-base de 2023 com uma delimitação mais ampla de tipos de segurança, o que pode alterar o que é contabilizado como segurança de dutos versus segurança cibernética geral e outras ferramentas de perímetro. |

Em conjunto, a variação é explicada principalmente pela escolha do ano-base e pelo grau de proximidade do escopo com as implantações de segurança específicas para dutos. Ao manter regras de inclusão consistentes e depois validá-las com múltiplos sinais de mercado e verificações de entrevistas, o número final permanece rastreável a insumos claros e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para os gastos com segurança de dutos até 2031?

O mercado de segurança de dutos tem projeção de crescimento a um CAGR de 7,23% entre 2026 e 2031.

Qual segmento de produto crescerá mais rapidamente nos próximos cinco anos?

As redes de hidrogênio e CO₂ lideram com um CAGR esperado de 8,17%, à medida que os programas de descarbonização aceleram o investimento em novos corredores.

Por que a Ásia-Pacífico está atraindo os maiores novos investimentos em segurança de dutos?

A região representa mais de 80% dos quilômetros globais de dutos de gás atualmente em desenvolvimento, impulsionando uma previsão de CAGR de 9,12% para soluções de segurança.

Como os regulamentos estão influenciando a seleção de tecnologia?

Normas como a regra de detecção de vazamentos de 8% em 30 minutos da Administração de Segurança de Materiais Perigosos e Dutos estão impulsionando os operadores em direção ao sensoriamento acústico por fibra óptica e análises habilitadas por IA.

Quais fornecedores dominam as plataformas de segurança integradas?

Honeywell, Siemens, ABB, Schneider Electric e Rockwell Automation detêm as maiores bases instaladas, aproveitando as pegadas de CLP e SCD para vender módulos de segurança adicionais.

O que está impulsionando a demanda por soluções de cibersegurança de OT?

Campanhas como a Volt Typhoon provaram que as intrusões cibernéticas podem se posicionar antecipadamente para a disrupção física, levando os operadores a alocar orçamentos crescentes para segmentação de rede, autenticação multifatorial e varredura contínua de vulnerabilidades.

Página atualizada pela última vez em: