Tamanho e Participação do Mercado de Serviços de Segurança Tripulada do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

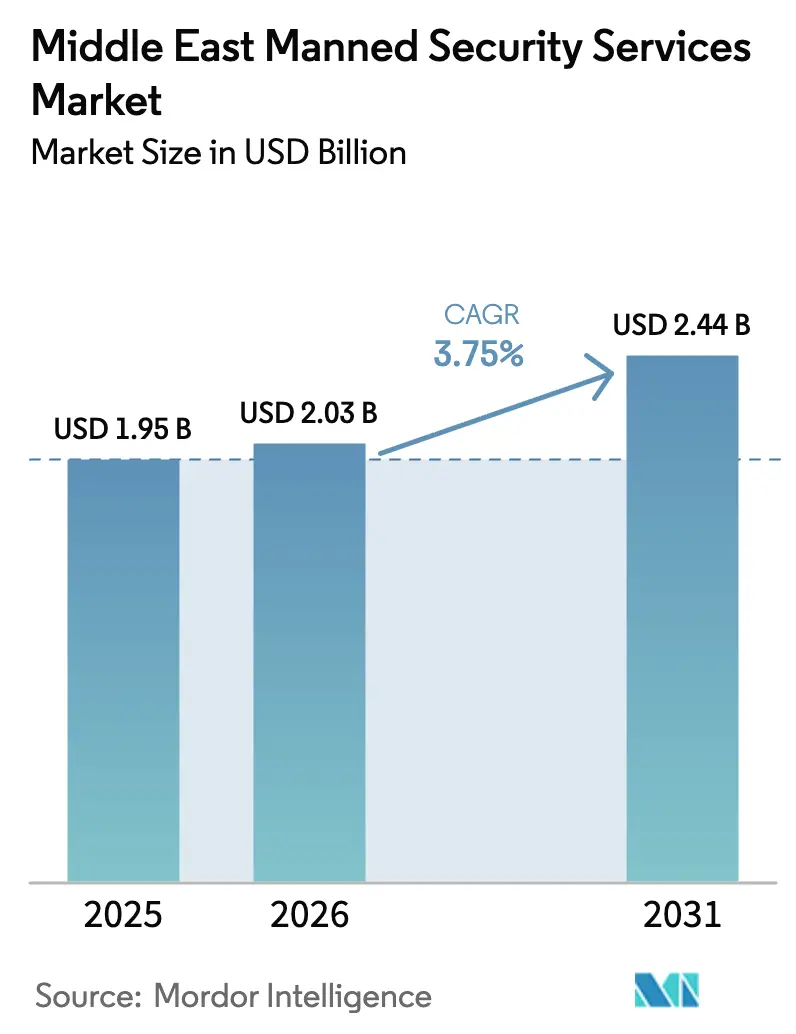

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança Tripulada do Oriente Médio por Mordor Intelligence

O tamanho do mercado de serviços de segurança tripulada do Oriente Médio está projetado para expandir de USD 1,95 bilhão em 2025 e USD 2,03 bilhões em 2026 para USD 2,44 bilhões até 2031, registrando um CAGR de 3,75% entre 2026 e 2031. A diversificação contínua das economias do Golfo em direção ao turismo, logística e infraestrutura digital está remodelando a demanda, movendo o setor para além de sua dependência histórica de shopping centers e torres de escritórios. Os clientes estão migrando de modelos baseados puramente em efetivo para soluções híbridas que combinam menos guardas presenciais com monitoramento habilitado por inteligência artificial, patrulhas com drones e equipes K9. Pressões salariais, regras de licenciamento mais rígidas e prêmios de seguro mais elevados estão levando os prestadores a favorecer contratos de longo prazo que incorporam cláusulas de reajuste e a priorizar funções especializadas que exigem prêmios de preço. A intensidade competitiva é moderada, mas a consolidação está ganhando velocidade à medida que operadores maiores adquirem empresas locais para garantir licenças regionais e capacidade de treinamento.

Principais Conclusões do Relatório

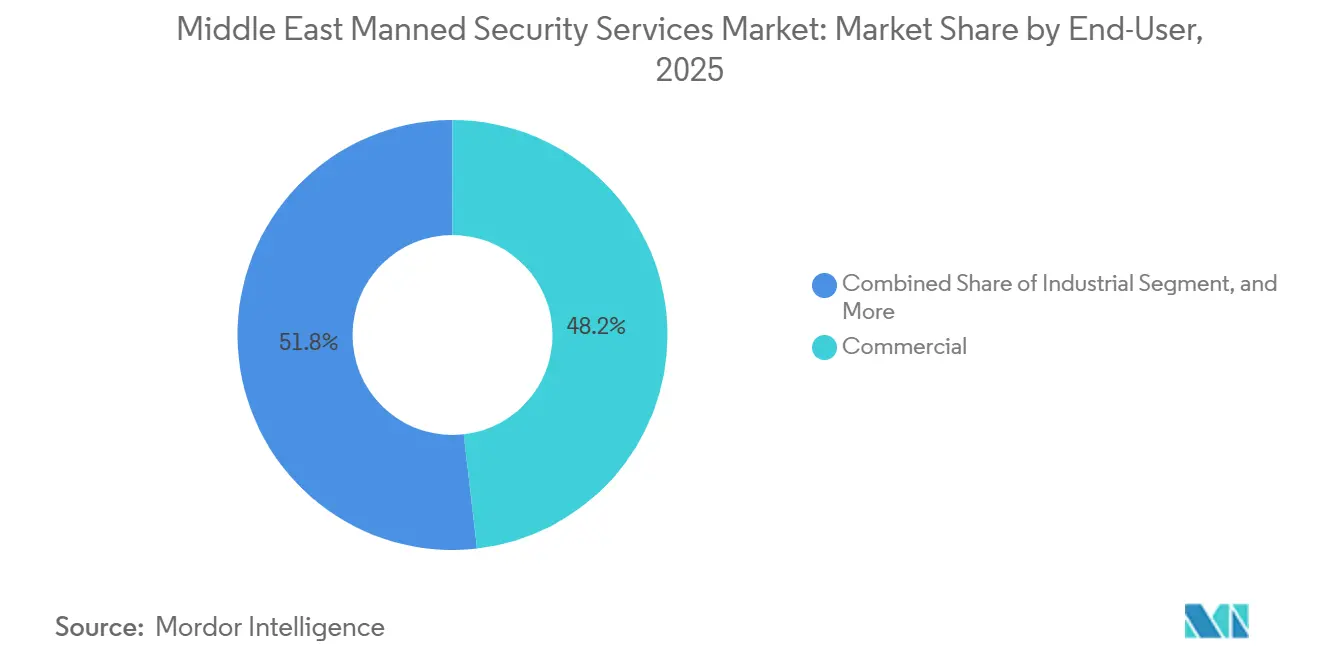

- Por usuário final, as propriedades comerciais lideraram com 48,19% de participação na receita em 2025, enquanto as instalações industriais avançam a um CAGR de 4,29% até 2031.

- Por tipo de serviço, a vigilância estática capturou 42,53% da receita de 2025; K9 e proteção especializada registram o crescimento mais rápido com CAGR de 4,55% até 2031.

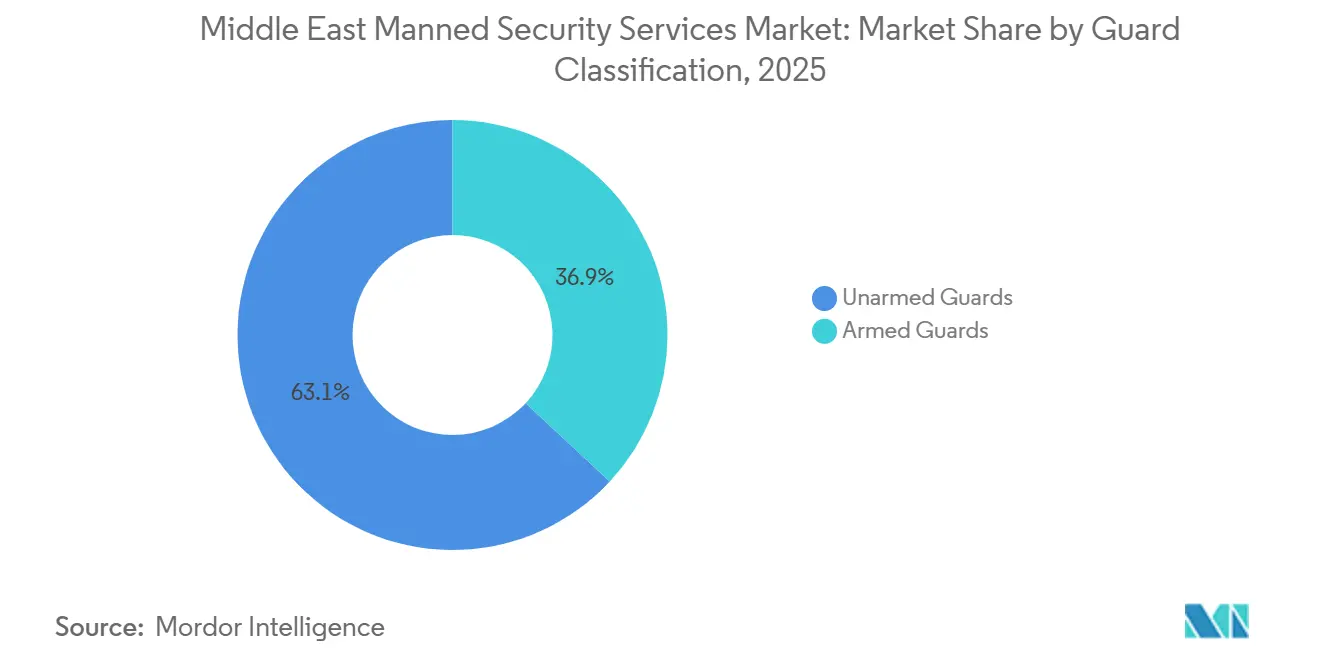

- Por classificação de guarda, o pessoal desarmado deteve 63,07% das contratações de 2025, mas as funções armadas estão crescendo a um CAGR de 4,34% até 2031.

- Por duração do contrato, acordos superiores a 12 meses responderam por 72,73% do valor de 2025, enquanto atribuições de curto prazo e eventos estão crescendo a um CAGR de 4,61%.

- Por geografia, os Emirados Árabes Unidos contribuíram com 27,92% das vendas de 2025; a Arábia Saudita registra o maior CAGR de 4,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Segurança Tripulada do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de megaeventos e expansão do turismo | +1.80% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| Aceleração de projetos de infraestrutura e industriais | +1.20% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade regulatória e requisitos de licenciamento | +0.50% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Diversificação da Visão 2030 e crescimento do setor privado | +0.90% | Arábia Saudita, Bahrein, Kuwait | Longo prazo (≥ 4 anos) |

| Adoção de guarda híbrido com tecnologia para otimização de custos | +0.60% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2 a 4 anos) |

| Aumento da participação feminina na força de trabalho e demanda por segurança específica por gênero | +0.30% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Megaeventos e Expansão do Turismo

A Arábia Saudita recebeu 109 milhões de turistas em 2024 após flexibilizar as regras de visto, gerando picos agudos de demanda, como 3.200 empregos de segurança para o Grande Prêmio da Arábia Saudita de Fórmula 1 e 1.800 guardas por local da Temporada de Riade.[1]Autoridade de Turismo da Arábia Saudita, "Estatísticas de Turismo 2024," visitsaudi.com O legado da Expo 2020 dos Emirados Árabes Unidos converteu pavilhões em locais permanentes de conferências que exigem vigilância durante todo o ano, apoiados por 17,15 milhões de visitantes com pernoite em Dubai em 2024. O Catar continua a manter mais de 5.000 guardas nos estádios da Copa do Mundo reconvertidos para shows e esportes. Os contratos de eventos carregam prêmios de preço de 15 a 20%, mas expõem os prestadores a risco de margem quando as propostas são fixadas meses antes. Acampamentos de luxo no deserto em Wahiba Sands, em Omã, e no Quarto Vazio da Arábia Saudita também exigem guardas armados e treinados para ambientes selvagens, adicionando um fluxo de receita de nicho.

Aceleração de Projetos de Infraestrutura e Industriais

O compromisso de USD 500 bilhões do Fundo de Investimento Público com NEOM, Qiddiya e projetos do Mar Vermelho exige de 12.000 a 15.000 guardas para controle de acesso a canteiros de obras e proteção de ativos.[2]Fundo de Investimento Público da Arábia Saudita, "Projetos NEOM, Qiddiya e Mar Vermelho," pif.gov.sa Nos Emirados Árabes Unidos, a Zona Industrial Khalifa expandiu-se em 2,3 milhões de m² em 2024, obrigando patrulhas armadas 24 horas por dia, 7 dias por semana, sob a Lei Federal nº 37 de 2006. A zona de Duqm, em Omã, adicionou 1.800 hectares de parques logísticos sujeitos à certificação de segurança ISO 28000, gerando novos contratos para empresas com índices documentados de guarda por portão. Clientes industriais combinam segurança tripulada com análise de vídeo por inteligência artificial, exemplificado pela refinaria de Ras Tanura da Saudi Aramco, onde o tempo de resposta a violações caiu de oito minutos para 90 segundos. Coordenadores de segurança especializados que fazem a ligação com empreiteiros e autoridades agora ganham entre USD 4.000 e USD 6.000 mensais, o triplo do salário de guardas básicos.

Mandatos de Conformidade Regulatória e Requisitos de Licenciamento

A Agência Reguladora da Indústria de Segurança de Dubai introduziu o registro biométrico em 2024, desqualificando 4% dos guardas por violações de visto ou criminais.[3]SIRA, "Requisitos de Licenciamento e Treinamento," sira.ae A Arábia Saudita ampliou o treinamento obrigatório para 60 horas em 2025, adicionando módulos sobre segurança cibernética e primeiros socorros, o que aumentou os custos de integração por guarda em USD 80 a USD 100. Os Emirados Árabes Unidos exigem uma proporção de 1 supervisor para 50 guardas e auditorias trimestrais de equipamentos, favorecendo operadores com equipes robustas de conformidade. O Catar exige verificações psicológicas anuais e recertificação de armas para guardas armados, custando QAR 1.500 (USD 412) por funcionário. Novos entrantes em Dubai devem depositar uma fiança de AED 500.000 (USD 136.000) e comprovar três anos de histórico operacional, bloqueando efetivamente startups.

Diversificação da Visão 2030 e Crescimento do Setor Privado

A Visão 2030 da Arábia Saudita visa elevar a participação do setor privado no PIB para 10% até 2030, uma meta que adiciona milhares de funções de segurança em entretenimento, logística e hospitalidade. A Autoridade Geral de Entretenimento licenciou 5.200 eventos em 2024, cada um exigindo planos de guarda aprovados pelo Ministério do Interior com proporções de 1:150 para shows e 1:100 para esportes. O espaço de shopping centers no reino cresceu 1,2 milhão de m² em 2024-2025, gerando novos postos nas entradas e salas de caixa. O PIB não petrolífero dos Emirados Árabes Unidos expandiu 6,2% em 2024, com os hubs logísticos de Jebel Ali e Dubai South empregando 8.000 guardas para triagem de carga e verificação de motoristas. O aumento da participação feminina na força de trabalho na Arábia Saudita, agora em 35,6%, eleva a demanda por guardas femininas em locais exclusivos para mulheres, um segmento que cresce de 7 a 9% ao ano.

Inflação de Custos de Mão de Obra e Pressões Salariais

Os Emirados Árabes Unidos elevaram o salário mínimo dos guardas de AED 1.200 (USD 327) para AED 1.500 (USD 408) em 2024, corroendo as margens em contratos intensivos em mão de obra. A regra Nitaqat da Arábia Saudita exige 15% de cidadãos sauditas na segurança privada até 2026, elevando as folhas de pagamento para USD 2.000 a USD 2.500 para contratações locais versus USD 800 a USD 1.200 para expatriados. A abolição do sistema kafala pelo Catar em 2024 elevou a rotatividade para 18 a 22% e forçou aumentos salariais de 10 a 12%. As cotas de visto nos Emirados Árabes Unidos criaram uma escassez de 3.000 a 4.000 guardas em 2025, pressionando os custos de horas extras para cima. Os prêmios de seguro para funções armadas subiram de 15 a 18% após dois disparos de falso alarme na Arábia Saudita, comprimindo as margens de EBITDA das empresas de médio porte dos Emirados Árabes Unidos para 8 a 10% em 2024, ante 12 a 14% dois anos antes.

Substituição Tecnológica e Ameaças de Automação

A análise de vídeo por inteligência artificial reduziu os requisitos de guardas estáticos em 12 a 15% nas torres comerciais de Dubai em 2024-2025. As patrulhas com drones em fazendas solares sauditas agora cobrem de 50 a 70 km por turno, reduzindo o efetivo de guardas em 20 a 25%. Um único centro de comando em Abu Dhabi supervisiona 120 locais, substituindo 180 guardas presenciais por 40 operadores remotos e 60 funcionários de resposta rápida. Os sistemas biométricos em prédios governamentais dos Emirados Árabes Unidos removeram 30% dos postos de guarda de saguão em 2024. Licitações híbridas, como o contrato de 2025 para o Parque Rei Salman que aloca 60% para eletrônica e 40% para patrulhas, ilustram o afastamento do modelo baseado em efetivo. No entanto, as equipes K9 permanecem insubstituíveis, oferecendo maior precisão de detecção do que sensores, com um par guarda-cão custando entre USD 80.000 e USD 100.000 anualmente. As proporções mínimas de guarda por perímetro para infraestrutura crítica nos Emirados Árabes Unidos limitam o alcance da automação e sustentam de 4.000 a 5.000 empregos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: O Impulso Industrial se Consolida com a Diversificação

Os clientes industriais registraram crescimento de CAGR de 4,29% entre 2026 e 2031, superando a base comercial estável que deteve 48,19% da participação no mercado de serviços de segurança tripulada do Oriente Médio em 2025. As expansões petroquímicas em Ras Tanura e as fundições de alumínio na Zona Industrial Khalifa de Abu Dhabi estão contratando equipes armadas de perímetro sob a Lei Federal nº 37 de 2006. Os subsegmentos residenciais reduziram os postos de saguão em 30% após adotar análise de inteligência artificial, mas compensaram os cortes com patrulhas móveis que preservam a visibilidade.

Os ministérios governamentais e as universidades continuam a favorecer funções desarmadas, mas estão adicionando guardas femininas para espaços exclusivos para mulheres, criando 1.200 postos em 2024. As instalações de saúde nos Emirados Árabes Unidos contrataram 800 guardas extras em 2024-2025 para gerenciar o fluxo de visitantes e o risco de roubo de medicamentos. As redes de varejo renegociam anualmente, pressionando as tarifas para baixo, enquanto as empresas industriais assinam contratos de 3 a 5 anos com cláusulas de inflação que reforçam a resiliência do tamanho do mercado de serviços de segurança tripulada do Oriente Médio.

Por Tipo de Serviço: Funções Especializadas Capturam Prêmios

A vigilância estática reteve 42,53% da receita em 2025, mas os serviços de proteção K9 e especializada estão se expandindo a um CAGR de 4,55% até 2031. O Aeroporto Internacional de Dubai adicionou 60 equipes K9 em 2024, com cada par precificado entre USD 80.000 e USD 100.000. As patrulhas móveis estão perdendo participação para o monitoramento remoto, à medida que hubs centralizados eliminam postos redundantes. A proteção executiva está em expansão: 1.200 oficiais de proteção próxima foram contratados por líderes corporativos sauditas a USD 6.000 a USD 10.000 mensais.

A segurança em eventos disparou durante a Temporada de Riade 2024-2025, absorvendo 1.800 guardas por local. Os contratos de transporte de valores agora incluem escoltas de dois guardas para o reabastecimento de caixas eletrônicos após o aumento de tentativas de roubo nos Emirados Árabes Unidos. As verificações veterinárias anuais para unidades K9 adicionam de AED 15.000 a AED 20.000 (USD 4.100 a USD 5.450) aos custos de conformidade, mas reforçam as barreiras de entrada.

Por Classificação de Guarda: A Demanda por Armados Ganha Terreno

O pessoal desarmado representou 63,07% das contratações de 2025, mas as funções armadas estão projetadas para registrar um CAGR de 4,34% até 2031. O Ministério do Interior da Arábia Saudita emitiu 4.200 novas licenças em 2024, sinalizando uma mudança estrutural em direção à dissuasão letal em plantas petroquímicas e hubs logísticos. Nos Emirados Árabes Unidos, apenas infraestrutura crítica, governo e locais com materiais perigosos podem implantar guardas armados, sustentando de 5.000 a 6.000 postos sob a Lei Federal nº 37 de 2006.

Os prêmios salariais de 35 a 40% acima das funções desarmadas refletem o treinamento com armas e a triagem psicológica. Os custos de seguro subiram de 15 a 18% em 2024-2025, pressionando empresas menores. Os contratos híbridos combinam guardas estáticos desarmados com equipes de resposta rápida armadas, otimizando a dissuasão enquanto controlam os prêmios.

Por Duração do Contrato: O Aumento de Eventos Altera o Mix

Os acordos de longo prazo superiores a 12 meses capturaram 72,73% das contratações em 2025, ancorando receita previsível para os prestadores. As cláusulas vinculadas à inflação protegem as margens da escalada salarial, ao contrário dos contratos de eventos com preço fixo. O Grande Prêmio da Arábia Saudita de 2024 exigiu 3.200 guardas por quatro dias com prêmios de tarifa de 15 a 20%.

Compradores governamentais e industriais preferem prazos de 3 a 5 anos para continuidade, enquanto clientes de varejo e hospitalidade renovam anualmente para aproveitar propostas competitivas. As implantações em eventos enfrentam risco de ausência de 25 a 30%, levando a buffers de superlotação que corroem as margens. A legislação trabalhista dos Emirados Árabes Unidos exige salários mínimos iguais para funcionários de eventos e permanentes, limitando a flexibilidade das contratações de curto prazo.

Análise Geográfica

Os Emirados Árabes Unidos contribuíram com 27,92% da receita de 2025, mas a Arábia Saudita apresenta a expansão mais rápida com um CAGR de 4,58% até 2031, impulsionada por gigaprojetos que elevam o tamanho do mercado de serviços de segurança tripulada do Oriente Médio para proteção de canteiros e locais. O mercado dos Emirados Árabes Unidos é maduro e cada vez mais orientado pela tecnologia, com torres comerciais reduzindo o efetivo estático em 12 a 15% em 2024-2025, enquanto investem em monitoramento remoto e equipes K9. O Catar sustenta mais de 5.000 postos nos estádios e no Metrô de Doha, embora o crescimento esteja se moderando à medida que a construção desacelera.

O pipeline do Fundo de Investimento Público da Arábia Saudita por si só exige de 12.000 a 15.000 guardas para NEOM, Qiddiya e resorts do Mar Vermelho, sustentando uma demanda robusta por funções armadas e especializadas. Os 5.200 eventos licenciados pela Autoridade Geral de Entretenimento em 2024 absorveram de 8.000 a 10.000 guardas, sublinhando a mudança do reino em direção a setores de experiência. A divergência regulatória complica as operações regionais: a SIRA de Dubai aplica registro biométrico e 48 horas de treinamento básico, a Arábia Saudita exige 60 horas e o Catar impõe avaliações psicológicas anuais para pessoal armado.

O corredor industrial de Duqm, em Omã, adicionou 1.800 hectares de parques logísticos em 2025, criando de 600 a 800 novos postos de guarda sob certificação ISO 28000. Kuwait e Bahrein juntos respondem por 12 a 15% do faturamento regional, limitados por uma diversificação mais lenta e uma política fiscal mais restrita, mas ainda adotando modelos híbridos de guarda com tecnologia. Em toda a região, os prestadores que oferecem expertise em conformidade e pessoal multilíngue ganham vantagem à medida que os clientes se expandem além das fronteiras com regras variadas.

Cenário Competitivo

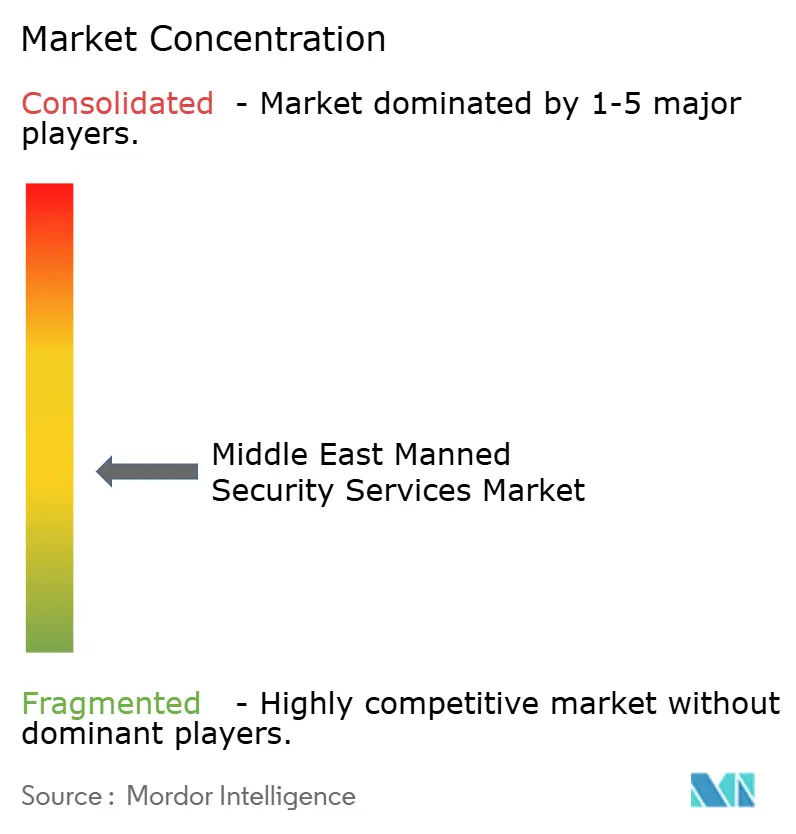

O mercado de serviços de segurança tripulada do Oriente Médio permanece moderadamente concentrado: os gigantes multinacionais G4S, Securitas e Transguard Group detêm aproximadamente 38% de participação combinada, enquanto centenas de empresas locais cobrem nichos verticais. O Transguard Group emprega 17.000 guardas e combina segurança com serviços de limpeza e técnicos, garantindo contratos plurianuais com o governo e o setor comercial. A G4S aproveita padrões globais e centros de comando centralizados, mas enfrenta pressão de preços nos segmentos de varejo e residencial, onde empresas locais reduzem os salários em 10 a 15%.

A detecção K9, a proteção executiva e a segurança em eventos exigem prêmios de 25 a 40%, mas menos de 20 prestadores regionais possuem capacidade de treinamento e seguro para competir. Os primeiros adotantes de análise de inteligência artificial e patrulhas com drones reduziram o número de guardas em 12 a 20%, uma capacidade que concorrentes menores têm dificuldade em financiar devido a custos iniciais de hardware e software de USD 200.000 a USD 500.000. Plataformas digitais disruptoras agora alocam guardas para eventos em horas, desafiando os operadores estabelecidos que precisam de 48 a 72 horas para mobilizar.

As cotas de localização saudita recompensam as empresas que atingem 15% de quadro saudita, forçando as multinacionais a pagar prêmios salariais de 60 a 80% para atrair cidadãos locais. A SIRA de Dubai exige fianças de AED 500.000 e três anos de histórico operacional, dificultando a entrada de novos participantes e incentivando a consolidação. As parcerias com fornecedores de vigilância permitem que os operadores ofereçam pacotes híbridos de guarda com tecnologia que reduzem os custos dos clientes em 15 a 25%, preservando as margens.

Líderes do Setor de Serviços de Segurança Tripulada do Oriente Médio

Hemaya Security Services Co.

Transguard Group LLC

G4S plc

Spark Security Services LLC

Vanguards Safety and Security Services Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Teledyne FLIR Defense fechou um contrato de USD 7,8 milhões com a METCO para fornecer sistemas de vigilância de veículos de longo alcance a um cliente militar saudita.

- Março de 2025: O Conselho Tawazun fez um pedido de USD 354 milhões por embarcações de patrulha offshore à Al-Seer Marine e à Damen, reforçando a capacidade de segurança marítima.

- Março de 2025: A Canadian Medical Center Co. obteve um contrato de SAR 22,8 milhões para prover pessoal aos hospitais da Guarda Nacional, sublinhando o investimento contínuo em infraestrutura crítica.

- Fevereiro de 2025: Os Emirados Árabes Unidos anunciaram USD 6,45 bilhões em contratos de defesa na IDEX, criando demanda derivada por serviços integrados de vigilância.

Escopo do Relatório do Mercado de Serviços de Segurança Tripulada do Oriente Médio

O Relatório do Mercado de Serviços de Segurança Tripulada do Oriente Médio é Segmentado por Usuário Final (Comercial, Industrial, Residencial, Governo e Institucional), Tipo de Serviço (Vigilância Estática, Patrulhas Móveis, Proteção K9 e Especializada, Proteção Executiva), Classificação de Guarda (Guardas Armados, Guardas Desarmados), Duração do Contrato (Longo Prazo acima de 12 Meses, Curto Prazo e Baseado em Eventos) e Geografia (Emirados Árabes Unidos, Arábia Saudita, Catar, Omã, Kuwait, Bahrein, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Comercial |

| Industrial |

| Governo e Institucional |

| Residencial |

| Vigilância Estática |

| Patrulha Móvel |

| Segurança em Eventos e Controle de Multidões |

| Transporte de Valores e Logística de Bens Valiosos |

| Proteção K9 e Especializada |

| Guardas Desarmados |

| Guardas Armados |

| Longo Prazo (Mais de 12 Meses) |

| Curto Prazo e Baseado em Eventos |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Jordânia |

| Egito |

| Restante do Oriente Médio |

| Por Usuário Final | Comercial |

| Industrial | |

| Governo e Institucional | |

| Residencial | |

| Por Tipo de Serviço | Vigilância Estática |

| Patrulha Móvel | |

| Segurança em Eventos e Controle de Multidões | |

| Transporte de Valores e Logística de Bens Valiosos | |

| Proteção K9 e Especializada | |

| Por Classificação de Guarda | Guardas Desarmados |

| Guardas Armados | |

| Por Duração do Contrato | Longo Prazo (Mais de 12 Meses) |

| Curto Prazo e Baseado em Eventos | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Jordânia | |

| Egito | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de segurança tripulada do Oriente Médio?

O tamanho do mercado de serviços de segurança tripulada do Oriente Médio está em USD 2,03 bilhões em 2026 e está no caminho para atingir USD 2,44 bilhões até 2031.

Qual país apresenta o crescimento mais rápido na demanda por vigilância privada?

A Arábia Saudita está avançando a um CAGR de 4,58% até 2031 devido aos gigaprojetos da Visão 2030 e ao aumento de eventos de entretenimento licenciados.

O que impulsiona a mudança em direção a serviços especializados como K9 e proteção executiva?

Aeroportos, infraestrutura crítica e indivíduos de alto patrimônio líquido exigem maior precisão de detecção e segurança pessoal, permitindo que as equipes K9 e de proteção próxima exijam prêmios de preço de 25 a 40%.

Como os aumentos salariais estão afetando os prestadores de segurança no Golfo?

Os aumentos do salário mínimo de até 25% e as cotas de localização estão comprimindo as margens de EBITDA para um único dígito, levando as empresas a favorecer contratos de longo prazo com cláusulas de reajuste.

A tecnologia está substituindo os guardas na região?

A análise de inteligência artificial, os drones e o acesso biométrico reduziram o efetivo estático em cerca de 15%, mas as regulamentações ainda impõem proporções mínimas de guarda em locais críticos, sustentando milhares de funções.

Quais obstáculos de conformidade enfrentam os novos entrantes em Dubai?

As empresas de segurança devem depositar uma fiança de AED 500.000, documentar três anos de operações e inscrever todos os guardas em programas de treinamento biométrico e de 48 horas antes de receber uma licença da SIRA.

Página atualizada pela última vez em: