Tamanho e Participação do Mercado de Seguros de Vida e Não Vida na Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

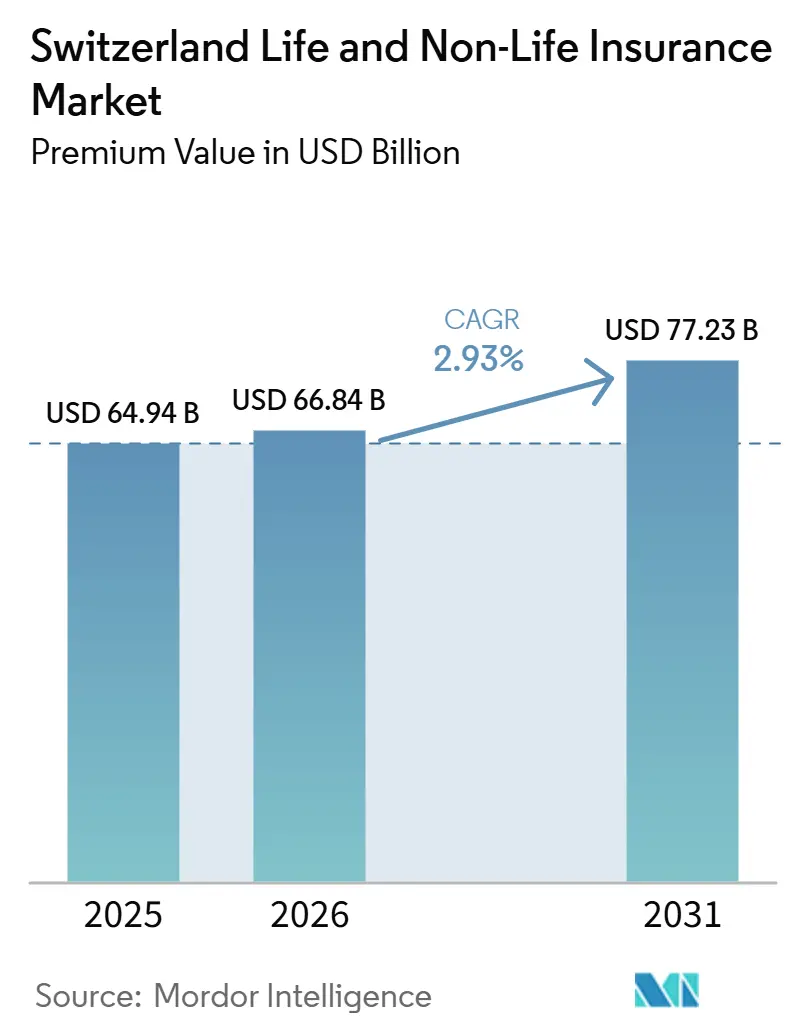

| Tamanho do mercado no ano base (2025) | 64.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 66.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida na Suíça por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Suíça em termos de valor de prémios está projetado em 64,94 mil milhões de USD em 2025, 66,84 mil milhões de USD em 2026, e deverá atingir 77,23 mil milhões de USD até 2031, crescendo a uma CAGR de 2,93% de 2026 a 2031.

Esta expansão constante do mercado de seguros de vida e não vida da Suíça reflete mudanças estruturais nos produtos, em vez de um crescimento puro de volume, à medida que as seguradoras redesenham soluções de poupança para lidar com rendimentos cronicamente baixos e investem em capacidades de subscrição orientadas por dados. A distribuição digital, a reforma da cobertura obrigatória de acidentes e a regulamentação de riscos climáticos ampliam conjuntamente o conjunto de riscos, enquanto os produtos de vida ligados a unidades de participação compensam as pressões sobre a rentabilidade criadas pelas taxas de juro negativas. As coberturas de saúde complementares, os seguros de propriedade verdes e as apólices de automóvel baseadas no uso emergem como os nichos de crescimento mais rápido no mercado de seguros de vida e não vida da Suíça, sustentando a resiliência das receitas das seguradoras apesar da saturação das linhas principais. As estratégias competitivas giram cada vez mais em torno da aquisição de talentos atuariais, da profundidade na subscrição de riscos cibernéticos e de carteiras alinhadas com critérios ESG no âmbito do regime de testes de stress da FINMA.

Principais Conclusões do Relatório

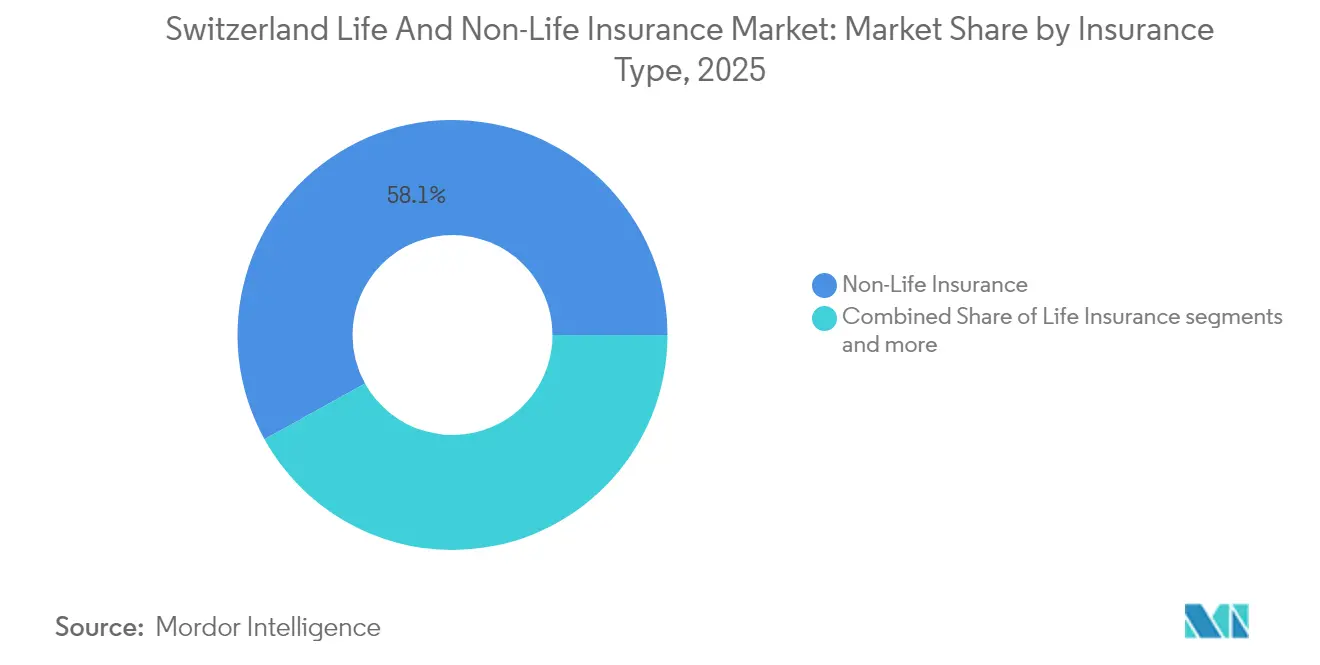

- Por tipo de seguro, o negócio não vida reteve 58,05% do mercado de seguros de vida e não vida na Suíça em 2025, enquanto os produtos de vida estão previstos para registar o CAGR mais elevado de 4,06% até 2031.

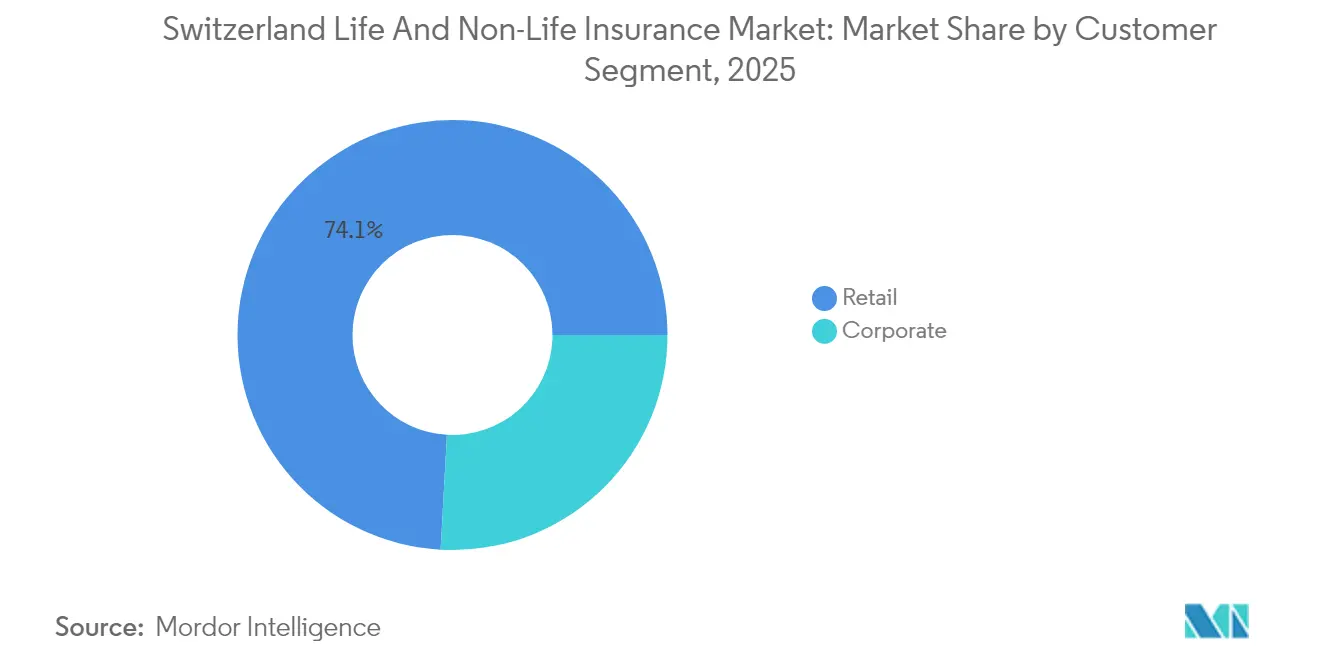

- Por segmento de cliente, os clientes de varejo detinham 74,12% do tamanho do mercado de seguros de vida e não vida na Suíça em 2025, enquanto o negócio corporativo está a expandir-se a um CAGR mais rápido de 3,25% até 2031.

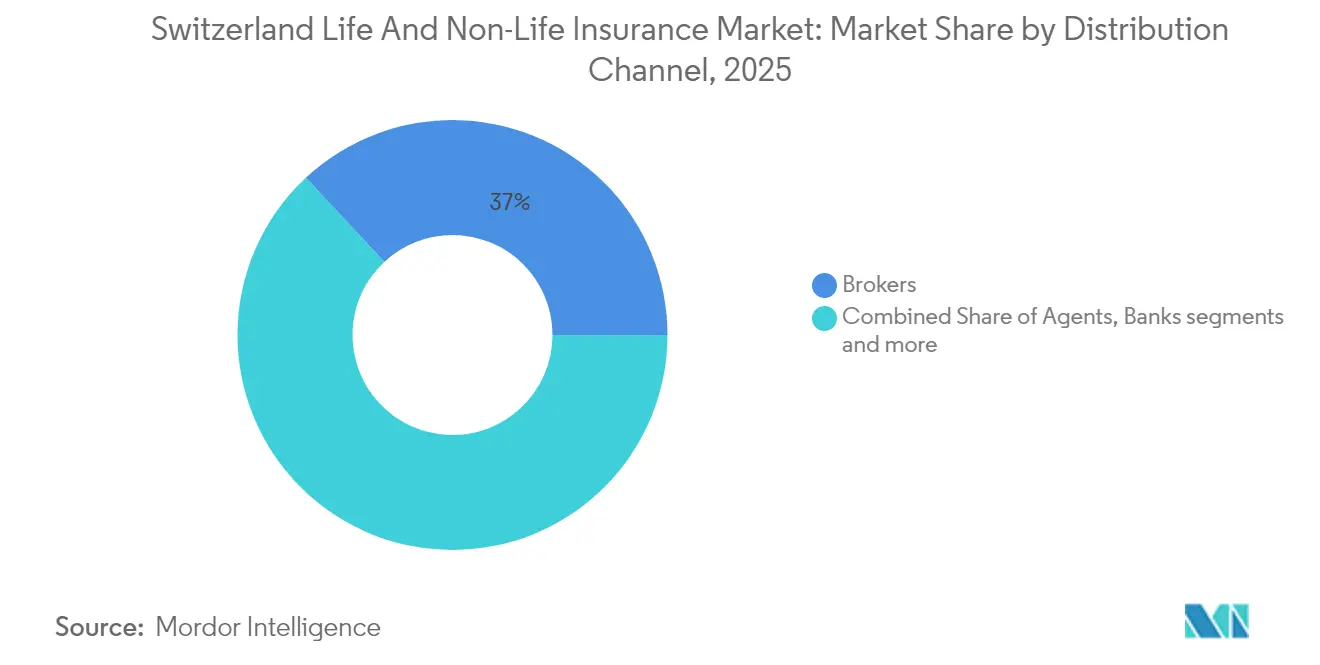

- Por canal de distribuição, os corretores controlavam 36,95% dos prémios subscritos em 2025; no entanto, as vendas digitais diretas estão a avançar a um CAGR de 2,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Vida e Não Vida na Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de taxas de juro ultra-baixas sustentado, impulsionando produtos de vida unit-linked | +0.8% | Toda a Suíça, com extensão ao Liechtenstein | Médio prazo (2-4 anos) |

| O aumento das despesas com cuidados de saúde está a impulsionar as coberturas de saúde suplementares | +0.6% | Toda a Suíça, concentrada nos cantões urbanos | Longo prazo (≥ 4 anos) |

| Reforma da cobertura obrigatória de acidentes que alarga o conjunto de clientes de varejo | +0.4% | Toda a Suíça | Curto prazo (≤ 2 anos) |

| O crescente uso de telemática baseada no uso está a impulsionar a reformulação dos prémios automóveis | +0.3% | Suíça, adoção precoce nas regiões germanófonas | Médio prazo (2-4 anos) |

| Parcerias de seguro embutido com neo-bancos suíços | +0.2% | Suíça, concentrada em hubs de fintech | Curto prazo (≤ 2 anos) |

| Os requisitos de testes de stress de risco climático estão a acelerar as coberturas de propriedade ecológicas | +0.3% | Regiões alpinas, em expansão para as áreas de planície | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Juro Ultra-Baixas Reformulam o Mix de Produtos de Seguro de Vida

Os contratos unit-linked deslocaram as poupanças com capital garantido porque os rendimentos negativos do franco suíço corroeram os ganhos de spread. A Swiss Life divulgou um crescimento de dois dígitos nos prémios unit-linked em 2024, confirmando uma viragem secular em direção a soluções baseadas em comissões[1]Fonte: Swiss Life Holding, "Relatório Anual 2024," swisslife.ch. A FINMA obriga agora as seguradoras de vida a realizar testes de stress dos passivos em cenários de taxas baixas prolongadas, incentivando apólices de poupança híbridas que combinam um piso com participação em ações. Estes designs reduzem o desfasamento de duração e atraem tomadores de seguros que procuram exposição ao potencial de valorização. O mercado de seguros de vida e não vida na Suíça canaliza, assim, mais capital para produtos indexados a fundos mútuos, enquanto as reservas de conversão tradicionais diminuem.

Inflação dos Custos de Saúde Impulsiona a Procura de Coberturas Suplementares

As despesas totais com saúde atingiram USD 104,9 bilhões (CHF 97,1 bilhões) em 2024, elevando os aumentos médios dos prémios obrigatórios para 6% em 2025[2]Departamento Federal de Saúde Pública, "Estatísticas de Despesas com Saúde 2024," bag.admin.ch.. Os empregadores respondem enriquecendo os planos de saúde coletivos voluntários para reter talentos nos cantões de alto custo. As seguradoras privadas beneficiam porque os serviços ambulatórios migram para fora dos orçamentos cantonais e ficam sujeitos a limites de cobertura obrigatória, motivando os agregados familiares a adquirir complementos para dentária, enfermarias semiprivadas e terapias alternativas. Ao longo do período de previsão, a saúde suplementar permanecerá a segunda linha de expansão mais rápida dentro do mercado de seguros de vida e não vida na Suíça, apenas atrás do seguro de vida unit-linked.

A Reforma da Cobertura Obrigatória de Acidentes Expande o Alcance do Mercado

As alterações à lei de seguros de acidentes da Suíça obrigam agora à cobertura de trabalhadores que trabalhem menos de oito horas por semana, um grupo que inclui trabalhadores da economia gig e trabalhadores sazonais. Isto alarga a base de clientes de varejo para apólices de acidente de trabalho e oferece às seguradoras privadas a oportunidade de competir com a SUVA nos riscos não industriais. Os empregadores estão a recorrer a pacotes combinados de acidente e saúde que simplificam a administração e cumprem os novos padrões legais. Ao mesmo tempo, o trabalho remoto e as ferramentas digitais introduzem novas exposições ergonómicas e de saúde mental que as seguradoras estão a aprender a precificar. As subscritoras capazes de adaptar a cobertura a estes riscos emergentes ganham vantagem quando os contratos de grupo são renovados.

A Tecnologia de Telemática Transforma a Precificação de Automóveis

As principais seguradoras aceleraram os programas baseados no uso em 2024, com a oferta MyWay da Zurich proporcionando apólices de pagamento por quilómetro para condutores urbanos de baixa quilometragem[3]Zurich Switzerland, "MyWay Seguro Baseado no Uso," zurich.ch. . Os dados em tempo real permitem que os prémios reflitam o comportamento de condução em vez de fatores demográficos amplos, aperfeiçoando a segmentação de risco em toda a carteira de automóveis. A proliferação de veículos elétricos acrescenta novos casos de uso de telemática, incluindo monitorização da saúde da bateria e cobertura de responsabilidade de estações de carregamento. A FINMA exige o consentimento explícito do cliente para a recolha de dados, pressionando as seguradoras a diferenciarem-se pela transparência e pelas salvaguardas de cibersegurança. Os condutores mais seguros obtêm agora tarifas mais baixas, enquanto os comportamentos de alto risco acarretam preços mais elevados, perturbando o subsídio cruzado tradicional incorporado nos grupos de automóveis suíços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A consolidação dos fundos de pensões está a reduzir o número de apólices de vida em grupo | -0.4% | Suíça, a nível nacional, concentrada nos cantões industriais | Médio prazo (2-4 anos) |

| Custos de localização de dados transfronteiriços para clientes residentes na UE | -0.3% | Regiões fronteiriças, centros financeiros | Curto prazo (≤ 2 anos) |

| Aumento dos índices de sinistros catastróficos nas regiões alpinas | -0.2% | Cantões alpinos, em expansão para as áreas pré-alpinas | Longo prazo (≥ 4 anos) |

| Escassez de talentos nas especialidades de subscrição atuarial e cibernética | -0.3% | Toda a Suíça, aguda nos centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Consolidação dos Fundos de Pensões Reduz os Volumes de Vida em Grupo

Dezenas de pequenos planos de pensões ocupacionais fundiram-se em grandes fundações coletivas durante 2024 para reduzir os custos administrativos e cumprir regras de governança mais rigorosas. Menos entidades compradoras significam que as seguradoras de vida em grupo têm de lutar com mais afinco por cada mandato e frequentemente concedem no preço. Os maiores fundos de pensões também autosseguram mais o risco de mortalidade, reduzindo o mercado para cobertura externa. As seguradoras de médio porte que outrora se especializavam no negócio de pensões para PME estão a reorientar-se para apólices individuais ou serviços de bem-estar com valor acrescentado para compensar o volume perdido. Espera-se que a tendência continue à medida que a supervisão regulatória se torna mais exigente ao longo do médio prazo.

A Conformidade Transfronteiriça de Dados Cria Fricção Operacional

A Lei Federal revista de Proteção de Dados da Suíça entrou em vigor em 2023 e, juntamente com as regras de localização da UE, obriga as seguradoras a armazenar e processar os dados dos residentes da UE em jurisdições aprovadas. As empresas devem adotar cláusulas contratuais específicas da Suíça e manter duplas infraestruturas de TI, aumentando os custos fixos. A FINMA exige agora a notificação em 24 horas de incidentes cibernéticos materiais, agravando o encargo operacional para as seguradoras com clientes transfronteiriços. As seguradoras de menor dimensão sem equipas de conformidade dedicadas enfrentam rácios de despesas proporcionalmente mais elevados e podem abandonar determinados mercados. Esta complexidade está a gerar fornecedores insurtech que vendem soluções de tecnologia regulatória chave-na-mão a operadores tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Os Produtos de Vida Recuperam Impulso

Os produtos de vida geraram 41,95% dos prémios subscritos em 2025 e espera-se que se expandam a um CAGR de 4,06% até 2031, eclipsando o ritmo de 2,03% do seguro não vida. As carteiras de taxa garantida declinaram, mas a penetração das apólices unit-linked subiu para 37% das novas vendas de vida em 2025, à medida que os clientes perseguiam retornos dos mercados de capitais. Os resultados de resseguro de vida da Swiss Re dispararam para um lucro de USD 3,2 bilhões em 2024, sinalizando um apetite saudável pela transferência do risco de mortalidade. O tamanho do mercado de seguros de vida e não vida na Suíça para as linhas de vida está projetado para atingir USD 32,68 bilhões até 2031, enquanto o seguro não vida atingirá USD 44,55 bilhões. As coberturas de propriedade ajustadas ao clima e os automóveis habilitados por telemática continuam a dominar o seguro não vida, mas a rentabilidade oscila com a atividade catastrófica nas zonas alpinas.

O seguro não vida permanece a âncora de receitas porque as apólices obrigatórias de automóvel, acidente e propriedade sustentam o fluxo de prémios. Não obstante, a responsabilidade ambiental e as coberturas cibernéticas crescem a taxas de um único dígito médio à medida que os conselhos de administração suíços integram os relatórios TCFD. O mercado de seguros de vida e não vida na Suíça enfrenta rácios combinados mais baixos no automóvel graças a veículos conectados mais seguros, mas o terreno montanhoso e os eventos de granizo ainda desafiam a rentabilidade da propriedade. As seguradoras diversificam-se, assim, para subscrições de serviços preventivos, incorporando sensores em edifícios para reduzir a frequência de sinistros.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Segmento de Cliente: Os Prémios Corporativos Superam o Crescimento do Varejo

Os clientes de varejo representaram cerca de três quartos dos prémios em 2025, mas as carteiras corporativas crescerão mais rapidamente a um CAGR de 3,25%. As alianças de seguro embutido com neo-bancos e plataformas de folha de pagamento integram coberturas de frota, cibernética e de pessoas-chave em ecossistemas de finanças digitais, elevando a penetração entre as PME. A fusão Helvetia-Baloise visa propositadamente a capacidade de programas multinacionais, agrupando seguros patrimoniais e de acidentes e benefícios para funcionários para empresas transfronteiriças. A quota do mercado de seguros de vida e não vida na Suíça para o negócio corporativo está projetada para subir para 28,40% até 2031, à medida que as obrigações de divulgação ESG aumentam a procura de linhas de responsabilidade especializadas.

Os orçamentos domésticos continuam sob pressão com prémios de saúde mais elevados, moderando a adoção de apólices discricionárias pelo varejo. Ainda assim, o envelhecimento demográfico impulsiona os adicionais de cuidados de longa duração, e a reforma do seguro obrigatório de acidentes alarga a base de jovens segurados. As aplicações diretas ao consumidor simplificam a integração e o seguro de viagem ou de gadgets de micro-duração, preservando a relevância entre os millennials. Os compradores corporativos, entretanto, procuram análise de dados, consultoria de prevenção de riscos e serviços de fronting cativo, expandindo as receitas de comissões para além da pura subscrição.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Canal de Distribuição: As Vendas Digitais Diretas Ganham Velocidade

Os corretores retiveram uma quota de prémios de 36,95% em 2025, porque os produtos corporativos e de vida complexos ainda requerem aconselhamento personalizado. No entanto, as vendas digitais diretas cresceram 2,86% anualmente à medida que as seguradoras otimizaram funis web, aconselhamento robótico e emissão instantânea para coberturas padrão de automóvel e viagem. A plataforma de bancasseguros da AXA Switzerland com a Additiv ilustra a convergência entre as jornadas bancárias e de seguros. O tamanho do mercado de seguros de vida e não vida na Suíça captado através de canais diretos deverá ultrapassar USD 12,58 bilhões até 2031, sustentado por motores de cotação habilitados por API.

As redes de agentes racionalizam-se à medida que os pequenos independentes lutam com os custos de formação regulatória e o investimento tecnológico. As corretoras de maior dimensão lançam consultoras de aconselhamento em risco e absorvem agentes para consolidar o poder de negociação. A distribuição bancária mantém-se estável, mas é limitada pelas regras anti-vinculação que restringem a venda cruzada. Os portais de marca branca insurtech capacitam os corretores a manter o capital relacional enquanto proporcionam experiências digitais, prevenindo a desintermediação abrupta.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Análise Geográfica

A prosperidade económica, a estabilidade política e a supervisão rigorosa posicionam a Suíça como um dos ambientes de seguros mais sofisticados do mundo. A governança proativa da FINMA, incluindo pilotos de stress climático e relatórios de resiliência cibernética, aplica prudência que salvaguarda os tomadores de seguros e sustenta a confiança dos clientes estrangeiros. O mercado de seguros de vida e não vida na Suíça beneficia dos clusters financeiros de Zurique e Genebra, que exigem soluções de responsabilidade profissional, seguro de diretores e administradores e seguro de arte para atividades de gestão de patrimônio. Os trabalhadores transfronteiriços nos cantões adjacentes à Alemanha, França e Itália impulsionam a procura de nicho para coberturas internacionais de saúde, acidente e automóvel, embora as regras de localização de dados inflacionem os custos de conformidade.

A adoção regional de telemática e canais digitais inclina-se para as áreas germanófonas, onde a elevada penetração de banda larga e as normas de partilha de automóveis urbanos aceleram as apólices de automóvel de pagamento por utilização. Os cantões francófonos preferem a consulta tradicional de corretores, refletindo preferências culturais pelo aconselhamento presencial. A paisagem de PME do Ticino italófono depende fortemente da bancassegurança através de bancos cooperativos locais. Estas nuances requerem redação de apólices multilingue e flexibilidade de canal, complicando as estratégias de escala para os novos entrantes no mercado de seguros de vida e não vida na Suíça.

A topografia alpina impõe exposições catastróficas únicas, particularmente quedas de rochas e transbordamentos de lagos glaciais. O colapso do glaciar de Blatten em 2024 resultou em USD 345,6 milhões (CHF 320 milhões) de perdas seguradas. As seguradoras de propriedade reveem os prémios de zonamento e investem em sistemas de alerta precoce baseados em satélite para mitigar a volatilidade dos sinistros. A regulação do risco climático também obriga à divulgação das pegadas de CO₂ seguradas, direcionando o capital para coberturas de edifícios energeticamente eficientes. Os diferenciais de custo de saúde entre cantões diversificam ainda mais a penetração de saúde suplementar, sendo Zurique, Basileia-Cidade e Genebra os que registam as maiores despesas ambulatórias per capita.

Panorama Competitivo

A Helvetia e a Baloise acordaram uma fusão, formando a Helvetia Baloise Holding com um volume de negócios de CHF 20 bilhões, tornando-a a segunda maior seguradora da Suíça. A liderança de quota de mercado traz vantagens de escala nas compras de resseguro e na eficiência do capital regulatório que as seguradoras menores têm dificuldade em igualar. A FINMA observa, no entanto, que a tensão competitiva persiste porque os especialistas de nicho ainda capturam os segmentos corporativo e de alto patrimônio líquido.

Os gastos em tecnologia separam agora os líderes dos seguidores. A Zurich Insurance contratou mais de 1.000 especialistas digitais em análise e cibersegurança durante 2024-2025 para aperfeiçoar a precificação e a automação de sinistros. A Swiss Re aplica modelos climáticos proprietários para garantir tratados de catástrofe a longo prazo e aprofundar a retenção de clientes. A plataforma de bancasseguros da AXA com a Additiv incorpora cotações instantâneas nas aplicações de banca de varejo, ilustrando como os incumbentes defendem a quota face aos novos entrantes fintech.

As start-ups em Zug e Zurique fornecem APIs de marca branca que permitem às empresas de comércio eletrónico adicionar coberturas de viagem, gadgets e cibernéticas no checkout, alargando a penetração do seguro embutido. Os consolidadores de pensões como a Liberty focam-se em planos que atraem poupanças de reforma abastadas das carteiras de vida tradicionais. O défice de talentos atuariais infla os custos salariais e pode atrasar os lançamentos de produtos, tornando as boutiques especializadas em alvos atraentes de aquisição para grupos globais. As regras de relatórios ESG também reformulam o apetite de subscrição à medida que as seguradoras divulgam as pegadas de carbono das carteiras e redirecionam os ativos para setores de menores emissões.

Líderes do Setor de Seguros de Vida e Não Vida na Suíça

Zurich Insurance Company

Swiss Re

Helvetia Group

Baloise Group

Swiss Life

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Helvetia e a Baloise acordaram uma fusão, formando a Helvetia Baloise Holding Ltd com um volume de negócios combinado de USD 21,6 bilhões (CHF 20 bilhões) e colaborações pré-impostos visadas de CHF 350 milhões (USD 378 milhões).

- Fevereiro de 2025: A Swiss Re registou um lucro líquido de 2024 de USD 3,2 bilhões e aumentou o seu dividendo para USD 7,35 por ação, sublinhando o forte impulso do resseguro de vida e não vida.

- Janeiro de 2025: A Allianz reportou USD 4,3 bilhões (EUR 4,2 bilhões) de lucro operacional para o primeiro trimestre de 2025, equivalente a 26% das suas perspetivas para o ano completo, com os segmentos de vida/saúde a liderar o crescimento.

- Outubro de 2024: Os prémios de seguro de saúde suíços aumentaram 6% para 2025, com base num aumento de 8,7% em 2024. O Departamento Federal de Saúde Pública citou o aumento dos custos de saúde e a antecipação pelas seguradoras de um crescimento de custos de 4,2% como os principais fatores por detrás dos aumentos.

Âmbito do Relatório do Mercado de Seguros de Vida e Não Vida na Suíça

O seguro existe como um acordo legal entre uma seguradora e um segurado, no qual o segurado recebe assistência financeira na ocorrência de um evento imprevisto. Os produtos de seguros dividem-se em categorias de vida e não vida, onde o seguro de vida protege contra danos humanos, e o seguro não vida protege os ativos físicos. O estudo fornece uma breve descrição do mercado de seguros de vida e não vida da Suíça. Inclui detalhes sobre as vendas de mercado de diferentes tipos de produtos de seguros, investimentos de companhias de seguros e o lançamento de novos produtos de seguros na Suíça. O mercado de seguros de vida e não vida na Suíça é segmentado por tipo de seguro (seguro de vida (individual e coletivo) e seguro não vida (habitação, automóvel e outros seguros não vida)) e por canal de distribuição (direto, agência, bancos e outros canais de distribuição). O relatório também cobre os tamanhos de mercado e previsões para o mercado de seguros de vida e não vida na Suíça em valor (USD) para todos os segmentos acima mencionados.

| Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel | |

| Seguro de Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida na Suíça?

O tamanho do mercado de seguros de vida e não vida na Suíça situou-se em USD 66,84 bilhões em 2026.

Com que rapidez crescerão os prémios até 2031?

Os prémios subscritos agregados estão previstos para crescer a um CAGR de 2,93%, atingindo USD 77,23 bilhões até 2031.

Qual linha de seguros está a expandir-se mais rapidamente?

Os produtos de vida unit-linked lideram o crescimento, suportados por um CAGR de 4,06% entre 2026-2031, em meio a taxas de juro persistentemente baixas.

Por que razão os planos de saúde suplementares estão a ganhar relevância?

O aumento das despesas com saúde, USD 104,9 bilhões (CHF 97,1 bilhões) em 2024, leva empregadores e agregados familiares a adquirir coberturas adicionais.

Como está a digitalização a afetar a distribuição?

Os canais online diretos são a via de crescimento mais rápido, avançando a um CAGR de 2,86% à medida que as seguradoras investem em plataformas de autoatendimento e subscrição automatizada.

Qual o impacto da fusão Helvetia-Baloise na concorrência?

A fusão eleva o grupo combinado para o segundo lugar em prémios e está prevista para gerar USD 378 milhões em sinergias anuais, intensificando a concorrência baseada em escala.

Página atualizada pela última vez em: