Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

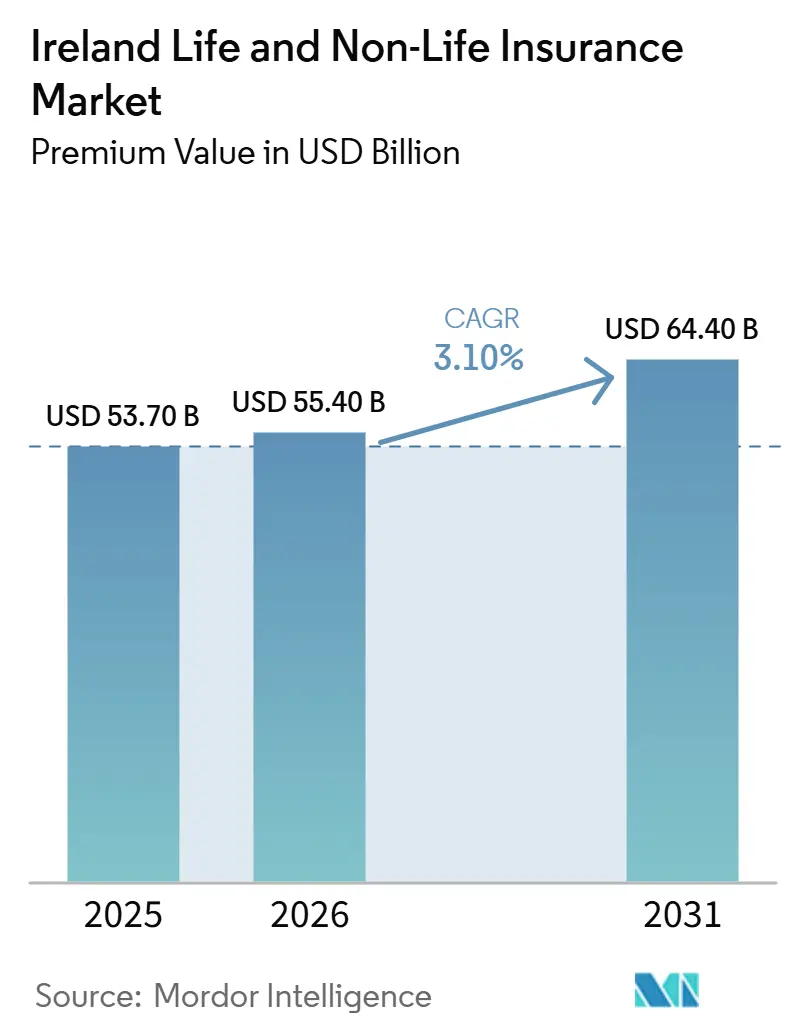

| Tamanho do mercado no ano base (2025) | 53.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.10% CAGR |

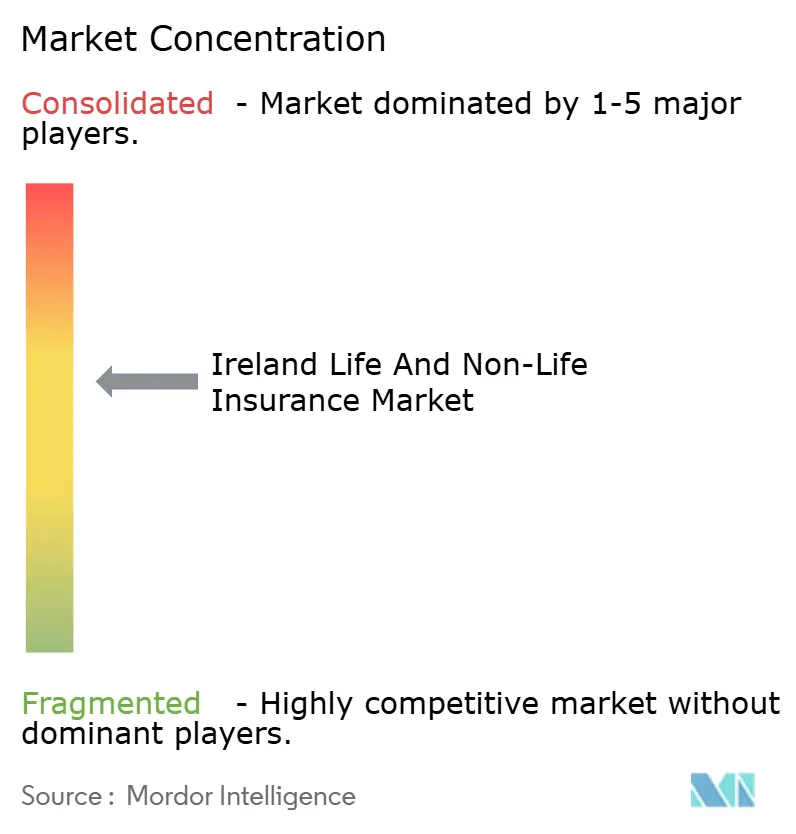

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Irlanda por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Irlanda em termos de valor de prêmio está projetado para expandir de USD 53,70 bilhões em 2025 e USD 55,40 bilhões em 2026 para USD 64,40 bilhões até 2031, registrando um CAGR de 3,10% entre 2026 e 2031.

O crescimento está alinhado com mudanças estruturais à medida que a adesão automática ao MyFutureFund começa a canalizar novas contribuições para poupanças de longo prazo e pensões coletivas a partir de janeiro de 2026, fortalecendo as linhas de vida e aposentadoria no mercado de seguros de vida e não vida da Irlanda. A capacidade de precificação de sinistros beneficia-se da implementação contínua das Diretrizes de Lesões Pessoais, que reduziram as indenizações por lesões não litigadas e melhoraram a consistência dos acordos em seguros automóvel e de responsabilidade civil. A saúde privada continua a sustentar o impulso do segmento não vida, uma vez que a penetração permaneceu elevada em 2024 e os prêmios médios aumentaram, apoiando o crescimento dos prêmios subscritos apesar das pressões da inflação médica. As seguradoras de propriedade e responsabilidade civil ajustam-se a condições de resseguro mais restritivas após a Tempestade Éowyn ter estabelecido um novo recorde nacional de perdas seguradas em janeiro de 2025, remodelando a capacidade e a precificação para riscos expostos a inundações e ventos no mercado de seguros de vida e não vida da Irlanda. A conduta e a distribuição continuam a evoluir sob o Quadro de Responsabilidade Individual e o Código de Proteção ao Consumidor 2025, que elevam os padrões de governança e incentivam jornadas de clientes com prioridade digital[1]Banco Central da Irlanda, "Quadro de Responsabilidade Individual," Banco Central da Irlanda, centralbank.ie.

Principais Conclusões do Relatório

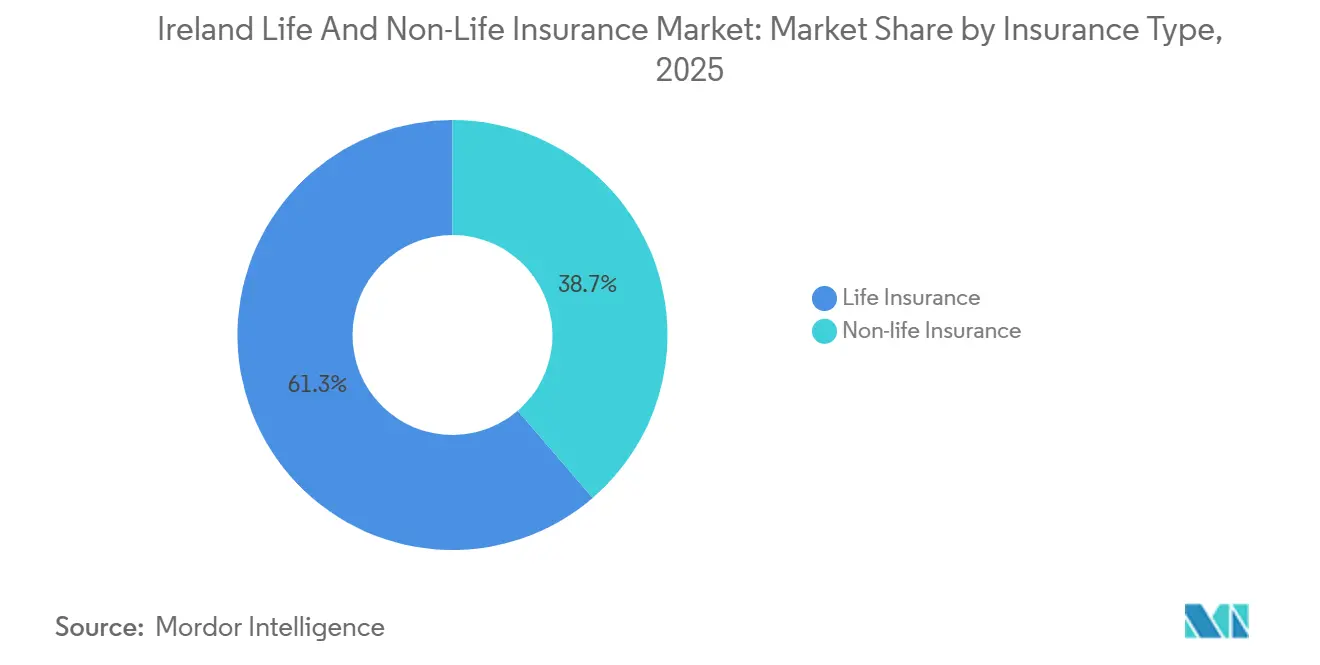

- Por tipo de seguro, o seguro de vida liderou o mercado de seguros de vida e não vida da Irlanda com 61,3% de participação em 2025, enquanto o seguro de saúde é o segmento de crescimento mais rápido com um CAGR de 5,5% até 2031.

- Por segmento de cliente, o varejo liderou o mercado de seguros de vida e não vida da Irlanda com 58,6% de participação em 2025, enquanto o varejo avança a um CAGR de 3,9% até 2031.

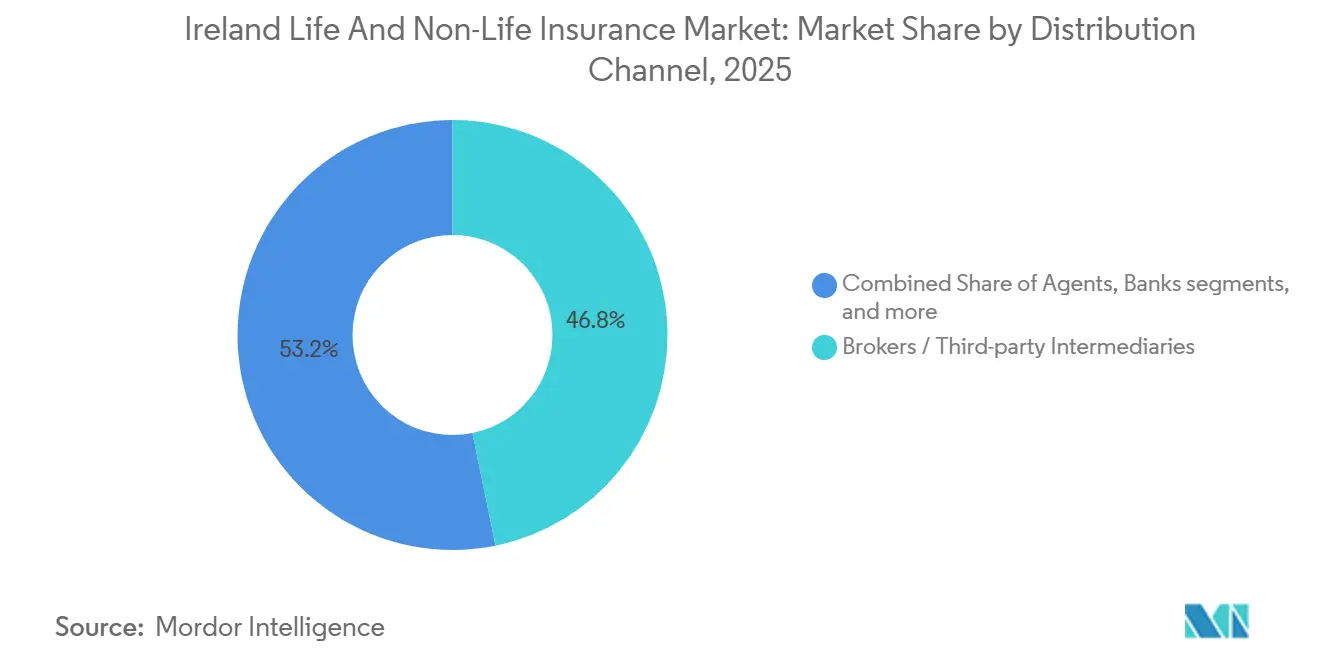

- Por canal de distribuição, os corretores detinham 46,8% do mercado de seguros de vida e não vida da Irlanda em 2025, enquanto as vendas diretas são o canal de crescimento mais rápido com um CAGR de 6,2%, apoiado pela conformidade com prioridade digital e disposições de troca sob o Código de Proteção ao Consumidor 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A Adesão Automática (MyFutureFund) Expande a Poupança de Longo Prazo e as Pensões Coletivas/Cobertura de Vida | +0.8% | Nacional, com ganhos iniciais nos centros urbanos de emprego Dublin, Cork, Galway | Médio prazo (2-4 anos) |

| A Penetração do Seguro de Saúde Privado e o Crescimento dos Prêmios Sustentam o Prêmio Bruto Subscrito de Saúde Não Vida | +0.9% | Nacional, elevado em grupos de alta renda e planos coletivos corporativos | Curto prazo (≤ 2 anos) |

| As Diretrizes de Lesões Pessoais Reduzem os Custos de Sinistros Não Litigados, Estabilizando a Capacidade de Precificação em Automóvel/Responsabilidade Civil | +0.6% | Nacional, efeito mais forte em automóvel e responsabilidade civil de empregadores/pública | Médio prazo (2-4 anos) |

| A Inflação Específica do Setor de Seguros Eleva os Prêmios Subscritos | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| O Código de Proteção ao Consumidor 2025 Moderniza a Conduta, Impulsionando a Confiança, a Troca e a Adoção Digital | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| A Transparência do NCID Aprofunda a Sofisticação da Precificação e Atrai Capacidade | +0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adesão Automática ao MyFutureFund a Partir de 2026 Expande os Fluxos de Poupança de Longo Prazo e as Pensões Coletivas ou Cobertura de Vida

O MyFutureFund entrou em operação em 1.º de janeiro de 2026 e começou a integrar grandes contingentes de trabalhadores do setor privado que anteriormente não dispunham de pensões apoiadas pelo empregador. A atividade inicial incorporou 763.000 funcionários e 104.000 empregadores ao sistema nas primeiras seis semanas e acumulou mais de EUR 60 milhões em contribuições, o que estabelece um canal duradouro para produtos de vida e pensão. Os parâmetros de elegibilidade concentram a adesão em trabalhadores com idades entre 23 e 60 anos com rendimentos anuais acima de EUR 20.000 e sem pensão ocupacional existente, abordando uma lacuna de cobertura documentada. O calendário de contribuições começa em 1,5% tanto do funcionário quanto do empregador, com um complemento estatal de 0,5%, e aumenta progressivamente para uma taxa combinada concebida para fortalecer os saldos de poupança de longo prazo. As obrigações de governança sob o Quadro de Responsabilidade Individual elevam o padrão de supervisão para a administração da adesão automática, com executivos seniores obrigados a demonstrar medidas razoáveis. Estas características aumentam a certeza de conformidade e apoiam a confiança em como a adesão automática moldará os fluxos no mercado de seguros de vida e não vida da Irlanda.

A Penetração do Seguro de Saúde Privado e a Expansão dos Prêmios Sustentam o Prêmio Bruto Subscrito de Saúde Não Vida

A cobertura de saúde privada atingiu 2,52 milhões de pessoas seguradas até o final de 2024, e os prêmios médios aumentaram para EUR 1.740, indicando uma firme disposição para manter a cobertura apesar das preocupações com a acessibilidade. O grupo com mais de 65 anos paga em média mais do que os com menos de 65 anos devido a padrões de utilização mais elevados em cuidados ortopédicos e cardíacos, o que molda o design dos benefícios e o posicionamento dos produtos[2]Autoridade de Seguros de Saúde, "Seguro de Saúde na Irlanda, Relatório de Mercado 2024," Autoridade de Seguros de Saúde, hia.ie. A classificação comunitária e as regras de cobertura vitalícia mantêm o acesso enquanto exigem que as seguradoras gerenciem as pressões de custos por meio da gestão de redes e da reformulação de percursos. Os percursos de internamento de dia e ambulatório continuam a expandir-se, o que ajuda a otimizar a capacidade hospitalar enquanto melhora o tempo de resposta. Estas dinâmicas de saúde sustentam um desempenho de crescimento visível no segmento não vida em relação ao mercado de seguros de vida e não vida da Irlanda em geral. As seguradoras continuam a demonstrar que as alterações de precificação e benefícios podem acompanhar a inflação médica dentro do âmbito dos requisitos de transparência regulatória.

As Diretrizes de Lesões Pessoais Reduzem os Custos de Sinistros por Lesões Não Litigadas, Estabilizando a Capacidade de Precificação em Automóvel e Responsabilidade Civil

As Diretrizes de Lesões Pessoais tornaram-se a referência padrão para sinistros por lesões não litigadas e reduziram os níveis de indenização para acordos diretos e do Conselho de Resolução de Lesões. No seguro automóvel, o relatório de 2024 do Banco Central mostra que os custos médios de sinistros por lesões por apólice estão abaixo da linha de base pré-pandemia, mesmo com o aumento dos custos de danos devido a efeitos na cadeia de abastecimento e nos salários. A diferença de tempo e custo entre acordos litigados e não litigados permanece ampla, mas o uso crescente das diretrizes em acordos fora dos tribunais tem um efeito estabilizador sobre as perdas esperadas. O consentimento dos réus para avaliações do Conselho de Resolução de Lesões melhorou, enquanto a aceitação pelos requerentes tem sido mais lenta, o que limita a capacidade de processamento do Conselho, mas ainda gera economias em custos legais. O trabalho encomendado pelo Departamento de Empresa destaca que as indenizações irlandesas permanecem mais elevadas do que as de Inglaterra e País de Gales para lesões menores em tecidos moles, o que deixa alguma pressão residual sobre a adequação das reservas. Mesmo assim, o quadro das diretrizes apoia uma precificação mais estável em automóvel e responsabilidade civil no mercado de seguros de vida e não vida da Irlanda.

O Código de Proteção ao Consumidor 2025 Moderniza as Regras de Conduta, Impulsionando a Confiança, a Troca e a Adoção Digital

O Código de Proteção ao Consumidor 2025 conclui uma revisão de vários anos e entra em vigor em 24 de março de 2026 para seguradoras e intermediários, com disposições que se adequam a jornadas com prioridade digital e divulgações mais claras[3]DAC Beachcroft, "Código de Proteção ao Consumidor 2025: Uma Mudança Cultural para as Seguradoras," DAC Beachcroft, dacbeachcroft.com. O Código alarga os períodos de aviso prévio de renovação para a troca no segmento não vida, introduz renovações automáticas com opção de adesão para produtos acessórios específicos e limita o contacto não solicitado após pedidos de cotação online. Ao aumentar a transparência e reduzir o atrito na troca, o Código cria carteiras de renovação mais contestáveis e incentiva investimentos em autoatendimento e aconselhamento online. Os modelos de redação de apólices e os modelos de divulgação promovem comparações de valor claras, o que apoia uma maior frequência de pesquisa de mercado em linhas comoditizadas. À medida que as seguradoras se adaptam, os canais diretos ganham participação em produtos simples, enquanto o aconselhamento intermediado se reposiciona para necessidades corporativas e de proteção mais complexas. Estas características reforçam a adoção digital e melhoram a escolha do cliente em todo o mercado de seguros de vida e não vida da Irlanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| As Condições de Resseguro Tornam-se Mais Restritivas para Riscos de Tempestade/Inundação, Pressionando a Capacidade e a Precificação de Propriedade | -0.4% | Nacional, exposição elevada em regiões costeiras e propensas a inundações | Curto prazo (≤ 2 anos) |

| O Predomínio da Litigância em Sinistros por Lesões Atrasa os Benefícios das Diretrizes | -0.3% | Nacional | Médio prazo (2-4 anos) |

| A Proibição de Precificação Diferencial Comprime as Alavancas de Precificação de Renovação em Automóvel/Habitação | -0.2% | Nacional | Médio prazo (2-4 anos) |

| A Conformidade com o Quadro de Responsabilidade Individual/SEAR e o Código de Proteção ao Consumidor 2025 Aumenta a Complexidade Operacional e o Custo de Atendimento | -0.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos ou Condições de Resseguro Tornam-se Mais Restritivos para Tempestades e Riscos de Inundação, Pressionando a Capacidade e a Precificação de Propriedade

A Tempestade Éowyn marcou o evento climático mais oneroso da história do seguro irlandês em janeiro de 2025 e redefiniu as expectativas quanto à frequência e gravidade das catástrofes de propriedade. À medida que os modelos incorporam sinais de tempestades mais intensas, as resseguradoras endureceram as estruturas dos tratados por meio de retenções mais elevadas e proteções mais agregativas, o que transfere o risco de cauda para as seguradoras primárias. Esta dinâmica reduz a capacidade disponível em zonas expostas a inundações e costeiras e incentiva as seguradoras primárias a ajustar franquias e apetite de subscrição. O Banco Central observou movimentos de reservas no segmento não vida que refletem tanto a experiência com catástrofes quanto os ajustes de inflação, o que aumenta a volatilidade dos resultados. As seguradoras com subscrição disciplinada e estruturas de programa mantêm vantagens, mas a oferta global de capacidade para catástrofes permanece sensível às tendências de alocação de capital global. Estas condições de resseguro pesam sobre a precificação e a disponibilidade de propriedade no mercado de seguros de vida e não vida da Irlanda.

A Litigância Permanece o Canal Dominante para Custos de Lesões, Atrasando os Plenos Benefícios das Diretrizes

Embora os níveis de indenização tenham diminuído para casos de lesões não litigadas sob as diretrizes, uma parcela significativa dos sinistros prossegue por via judicial, o que prolonga os prazos e aumenta as participações nos custos legais. A análise comparativa do Departamento de Empresa mostra que as indenizações irlandesas por lesões em tecidos moles excedem os referenciais de Inglaterra e País de Gales, e os custos legais nos percursos litigados permanecem materiais. A diferença nos custos totais médios entre acordos litigados e diretos ou do Conselho de Resolução de Lesões continua a diluir o ganho pleno das reduções de indenização. O Conselho Judicial considerou ajustes que, se promulgados, poderiam recalibrar os níveis das diretrizes, acrescentando maior incerteza ao planeamento de reservas. O Conselho de Resolução de Lesões visa melhorar a aceitação pelos requerentes e acelerar o processamento, o que poderia reduzir a dependência da litigância ao longo do seu período de plano de 2025 a 2029[4]A Ordem dos Advogados da Irlanda, "Juízes Propõem Aumento de 16,7% nas Indenizações por Lesões Pessoais," A Ordem dos Advogados da Irlanda, lawsociety.ie. Até lá, o predomínio da litigância limita a velocidade com que as economias das diretrizes se refletem na precificação em todo o mercado de seguros de vida e não vida da Irlanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Seguro de Vida Amortece as Margens Enquanto o Seguro de Saúde Cresce Impulsionado pela Inflação Médica

O seguro de vida manteve a liderança com 61,3% de participação em 2025, e o seguro de saúde é o componente de crescimento mais rápido com um CAGR de 5,5%, uma vez que os níveis de prêmios e a penetração apoiaram o crescimento do segmento não vida em relação ao mercado de seguros de vida e não vida da Irlanda em geral. A liderança de participação do seguro de vida no mercado de seguros de vida e não vida da Irlanda reflete contribuições estáveis em pensões coletivas e proteção individual, apoiadas por planos de empregadores e crescente consciencialização decorrente das comunicações sobre adesão automática. A pesquisa de 2024 da Standard Life destaca lacunas de conhecimento em produtos de aposentadoria que seguradoras e consultores devem colmatar à medida que os trabalhadores com adesão automática transitam para uma gestão de planos mais ativa. À medida que as contribuições aumentam sob o calendário do MyFutureFund, os fluxos vinculados a unidades e os percursos de anuidade ou Fundo de Reforma Aprovado registam uma procura mais consistente, o que estabiliza os balanços de vida. No segmento não vida, o seguro de saúde beneficia de percursos de internamento de dia e acesso a clínicas mais amplos que apoiam a intervenção precoce e sinistros mais previsíveis. Estas mudanças sustentam a resiliência dos segmentos no setor de seguros de vida e não vida da Irlanda.

As dinâmicas de automóvel e responsabilidade civil refletem os benefícios das Diretrizes de Lesões Pessoais sobre os custos de lesões, mesmo com o aumento das gravidades dos danos com as pressões salariais e de peças em 2024. A subscrição de propriedade deve adaptar-se a estruturas de catástrofe mais restritivas após a Tempestade Éowyn, o que torna o mapeamento de inundações, as franquias e as medidas de resiliência mais relevantes para a precificação e a disponibilidade de cobertura. As seguradoras de saúde implementam inovação de produtos, incluindo clínicas de acesso rápido e benefícios direcionados que respondem às necessidades crónicas e ambulatórias, o que pode ajudar a equilibrar as pressões hospitalares. No seguro de vida, os canais bancários vinculados e de aconselhamento digital captam mais candidatos e utilizam a integração simplificada para converter a consciencialização em apólices financiadas. Estes padrões, juntamente com as divulgações regulatórias consistentes via NCID e relatórios de Solvência, apoiam uma seleção de riscos e alocação de capital estáveis no mercado de seguros de vida e não vida da Irlanda.

Por Segmento de Cliente: O Varejo Domina Enquanto os Compradores Corporativos Exploram a Transparência do NCID

Os clientes de varejo detinham uma participação de 58,6% nos prêmios em 2025 e cresceram a uma taxa anual de 3,9% à medida que as reformas e a troca melhoraram a captura de valor para os domicílios no mercado de seguros de vida e não vida da Irlanda. O seguro automóvel, um indicador do varejo, registou um aumento nos prêmios médios subscritos em 2024, enquanto os custos médios de sinistros por lesões por apólice permaneceram abaixo das médias pré-pandemia devido aos efeitos das diretrizes. A transparência do NCID mantém as seguradoras em estreita concorrência em termos de precificação e desempenho de sinistros, o que ajuda a sustentar os ganhos de acessibilidade para renovações repetidas. A proibição de precificação diferencial eliminou a chamada escalada de preços na segunda renovação para habitação e automóvel, o que reduz as penalidades de fidelidade e fortalece a disciplina competitiva. O Código de Proteção ao Consumidor 2025 alarga os períodos de aviso prévio para a troca e restringe certas práticas de acompanhamento, o que melhora a facilidade de troca no varejo em linhas comoditizadas. A saúde permanece uma âncora fundamental do varejo, uma vez que a utilização relacionada com a idade e os níveis de cobertura moldam a combinação de benefícios e as decisões dos consumidores, com a Autoridade de Seguros de Saúde a acompanhar as alterações de prêmios e matrículas. A adesão automática traz novos poupadores para as pensões, o que cria oportunidades para associar cobertura de proteção de vida e de rendimento ao longo do tempo.

Os compradores corporativos aproveitam os referenciais do NCID para negociar estruturas e prêmios em responsabilidade civil e propriedade, enfatizando franquias e certeza de programas plurianuais sempre que possível. O seguro de saúde coletivo continua a apoiar o acesso da força de trabalho a cuidados de diagnóstico e ambulatórios, com as seguradoras a alargar o acesso a clínicas e programas preventivos para otimizar custos. As colocações de propriedade e responsabilidade civil refletem um maior foco climático e de catástrofe após a Tempestade Éowyn, particularmente para locais costeiros e expostos a inundações onde as seguradoras aplicam condições mais restritivas. As funções corporativas enfrentam maiores encargos de governança sob o Quadro de Responsabilidade Individual e o SEAR, que as seguradoras abordam com suporte de conformidade e formação, integrados nas negociações de renovação. Estes padrões de varejo e corporativos moldam conjuntamente o volume de distribuição e o design de produtos no setor de seguros de vida e não vida da Irlanda e continuam a mover a carteira em direção a comparações mais claras de qualidade de preço.

Por Canal de Distribuição: Os Corretores Mantêm a Participação Enquanto as Vendas Diretas Aceleram por Meio de Plataformas Digitais

Os corretores retiveram uma participação de 46,8% em 2025, enquanto as vendas diretas são o canal de crescimento mais rápido numa trajetória de 6,2% à medida que as cotações digitais e os requisitos de consentimento reformulam os modelos de envolvimento em todo o mercado de seguros de vida e não vida da Irlanda. O Código de Proteção ao Consumidor 2025 torna as renovações automáticas com opção de adesão obrigatórias para certas coberturas acessórias e limita o contacto não solicitado após cotações online, o que fortalece o argumento para jornadas de autoatendimento. Os bancos e os canais de agentes vinculados permanecem relevantes para produtos de proteção, especialmente quando associados a conversas sobre hipotecas e poupanças que introduzem naturalmente cobertura de vida e de rendimento. As seguradoras aumentaram as taxas de submissão digital para novos negócios por meio de portais de consultores e ferramentas de integração de clientes, o que reduz o tempo de vinculação e diminui o atrito administrativo. Os corretores respondem concentrando-se em colocações comerciais complexas e engenharia de risco, onde o aconselhamento e a navegação no mercado acrescentam mais valor. Estas mudanças continuam a redistribuir volumes no mercado de seguros de vida e não vida da Irlanda, preservando a necessidade de aconselhamento em riscos de maior complexidade.

As seguradoras diretas enfatizam o tratamento de sinistros digitais de ponta a ponta e o processamento direto, o que beneficia linhas comoditizadas como automóvel e habitação. Os operadores intermediados implementam análises para direcionar a retenção e a venda cruzada, e para melhorar as conversas de renovação com a experiência de sinistros referenciada pelo NCID. Em ambos os modelos, a prontidão de conformidade para o Quadro de Responsabilidade Individual e o Código de Proteção ao Consumidor 2025 tornou-se um diferenciador na confiança do cliente e na resiliência operacional. O mercado de seguros de vida e não vida da Irlanda continua a evoluir em direção a uma precificação transparente e à divulgação de produtos, o que incentiva a concorrência entre canais com base no serviço e na qualidade, em vez da inércia.

Análise Geográfica

A variação regional no mercado de seguros de vida e não vida da Irlanda permanece limitada pela geografia compacta do país e pela regulação centralizada, mas os padrões de distribuição e a experiência de sinistros diferem entre áreas urbanas e rurais. Dublin acolhe muitas sedes corporativas e domicílios de rendimentos mais elevados, o que concentra a atividade de pensões coletivas e saúde privada e sustenta fluxos estáveis de vida e saúde. A pesquisa de 2024 da Standard Life mostra que a prontidão para a aposentadoria varia entre regiões, com diferenças na preparação financeira e emocional que influenciam a adesão a pensões e proteção. A penetração da saúde é mais forte onde o acesso a hospitais privados e os planos coletivos de empregadores são mais densos, o que reforça o crescimento do segmento não vida nas áreas metropolitanas. A Tempestade Éowyn destacou as exposições costeiras e ocidentais através de rajadas de vento recordes e perturbações generalizadas nas infraestruturas, o que continua a informar o foco de precificação e subscrição em propriedade. As divulgações do NCID e os padrões de conduta aplicam-se uniformemente a nível nacional e promovem um comportamento de mercado consistente em todos os condados.

Fora de Dublin, os mercados de Leinster refletem uma maior consciência sobre pensões, mas também pressão dos custos de habitação e cuidados infantis, o que pode adiar decisões de cobertura discricionária mesmo em rendimentos mais elevados. Munster beneficia de uma infraestrutura de saúde resiliente e de expansões direcionadas de clínicas que aumentam o acesso a serviços de internamento de dia e diagnóstico e ajudam a gerir a utilização. Connacht e Ulster apresentam menor congestionamento e padrões de condução diferentes, o que pode influenciar as tendências de frequência em automóvel em relação aos centros urbanos, enquanto a exposição a eventos de vento atlântico permanece uma consideração fundamental para a propriedade. Em todas as regiões, as reformas de conduta, incluindo as regras de precificação diferencial e os avisos de renovação alargados, apoiam a troca e reforçam o alinhamento de qualidade de preço para os domicílios.

O mercado de seguros de vida e não vida da Irlanda continua a convergir em torno de padrões de produtos consistentes, enquanto os modelos regionais de marketing e serviço se adaptam às necessidades locais. Nos centros urbanos, os canais diretos e o aconselhamento digital ganham terreno à medida que a comparação online e as regras de consentimento reduzem o atrito na troca e nas renovações. Nos condados menos urbanizados, os agentes e corretores mantêm uma forte presença, onde o aconselhamento presencial continua a ser preferido para riscos agrícolas, de pequenas e médias empresas e complexos. As seguradoras de saúde alargam os cuidados virtuais e o acesso a clínicas para reduzir as diferenças geográficas no acesso a especialistas e para gerir condições crónicas. As pensões e a proteção deverão mostrar um crescimento mais uniforme entre regiões à medida que o MyFutureFund normaliza as contribuições e cria uma base mais ampla de poupadores ao longo do tempo.

Panorama Competitivo

O mercado de seguros de vida e não vida da Irlanda é ancorado por grupos internacionais e fortes incumbentes domésticos que investem em plataformas digitais, análises e inovação de produtos para competir em serviço e solidez de capital. Irish Life e New Ireland avançaram na integração digital e nos portais de consultores, o que aumenta as taxas de processamento direto e melhora o tempo de emissão. As seguradoras de saúde expandem as propostas de valor com redes de clínicas, diagnósticos rápidos e benefícios preventivos que atendem à procura ambulatória e aos percursos crónicos. As iniciativas de linhas comerciais da Aviva introduzem cobertura de resiliência de propriedade para tempestades e inundações, incluindo propostas de madeira maciça e características de reconstrução com eficiência energética, que se alinham com os planos de sustentabilidade corporativa. A reformulação da marca da RSA para Intact clarifica uma identidade operacional unificada na região e sublinha a capacidade em classes comerciais e de especialidade.

A execução estratégica enfatiza a governança, a confiança do cliente e a velocidade. A implementação do Quadro de Responsabilidade Individual estabelece expectativas claras de responsabilização para os executivos seniores, o que leva as seguradoras a melhorar os controlos de conduta e os padrões de documentação. As disposições do Código de Proteção ao Consumidor 2025 incentivam uma experiência de cliente mais transparente, o que por sua vez apoia investimentos em portais de autoatendimento e em divulgações de produtos mais claras. No lado comercial, as ferramentas de análise e geoespaciais apoiam a seleção de riscos de propriedade e a disciplina de precificação num ambiente de resseguro mais restritivo moldado pela Tempestade Éowyn. Em todas estas iniciativas, o mercado de seguros de vida e não vida da Irlanda continua a recompensar a subscrição disciplinada, as experiências de sinistros digitais e as melhorias de sustentabilidade credíveis na redação de apólices.

Novos entrantes e operadores transfronteiriços alargam a concorrência em pensões e proteção. A Allianz Global Life recebeu aprovação regulatória para oferecer produtos de Plano de Poupança-Reforma Pessoal e Fundo de Reforma Aprovado e está a posicionar-se para transferências e contribuições à medida que a adesão automática amadurece. A Irish Life Health reportou sinistros do dia a dia alargados e novos benefícios no seu Relatório sobre a Situação Financeira e de Solvência de 2024, sinalizando um foco em percursos ambulatórios e preventivos para gerir a inflação médica. O plano estratégico da AXA destaca a implementação de dados e inteligência artificial a nível do grupo para precificação, sinistros e controlos de fraude, o que se reflete nas operações irlandesas por meio de plataformas e métodos partilhados. Em conjunto, estes movimentos enfatizam os benefícios de escala das plataformas multinacionais, deixando espaço para a especialização doméstica em riscos agrícolas, de pequenas e médias empresas e regionalmente diferenciados no mercado de seguros de vida e não vida da Irlanda.

Líderes do Setor de Seguros de Vida e Não Vida da Irlanda

Irish Life Group

Zurich Insurance plc (Ireland)

Aviva Life & Pensions Ireland

New Ireland Assurance

Royal London Ireland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O MyFutureFund, o sistema de poupança para aposentadoria com adesão automática da Irlanda, foi lançado com 763.000 funcionários e 104.000 empregadores inscritos nas primeiras seis semanas e mais de EUR 60 milhões em contribuições, com a Autoridade Nacional de Poupança Automática para a Aposentadoria a supervisionar a implementação.

- Outubro de 2025: O Departamento de Empresa, Comércio e Emprego divulgou um relatório comparativo sobre indenizações por lesões em tecidos moles e lançou a estratégia do Conselho de Resolução de Lesões para 2025 a 2029, sublinhando as lacunas de custos remanescentes em relação a Inglaterra e País de Gales, enquanto visa uma maior eficiência nos acordos.

- Julho de 2025: A Allianz Global Life recebeu aprovação para oferecer produtos de Plano de Poupança-Reforma Pessoal e Fundo de Reforma Aprovado aos consumidores irlandeses, alargando a concorrência em pensões e rendimento de aposentadoria.

- Junho de 2025: A Aviva GCS lançou uma prática unificada de Imobiliário e Construção no Reino Unido e na Irlanda com novas características de reparação resiliente e madeira maciça que respondem aos planos de sustentabilidade corporativa e à resiliência a catástrofes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado irlandês de seguros de vida e não vida como os prémios brutos emitidos cobrados por seguradores licenciados em contratos de proteção, poupança associada, pensões e anuidades, juntamente com ramos automóvel, propriedade, saúde, responsabilidade civil, viagem, marítimo e outras linhas gerais em que o risco subjacente se situa na República da Irlanda. Contabilizamos apólices individuais e de grupo, e valorizamo-las no momento em que os prémios são emitidos.

Excluímos o negócio de resseguro transfronteiriço que as seguradoras domiciliadas na Irlanda registam para riscos estrangeiros; não incluímos cativas nem veículos de finalidade especial offshore.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro Automóvel

- Seguro de Saúde

- Seguro de Propriedade

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Cliente

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores

- Agentes

- Bancos

- Vendas Diretas

- Outros Canais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com responsáveis de subscrição, dirigentes de associações de corretores e executivos de insurtech em Dublin, Cork e Galway. As suas perspetivas diretas sobre variações no rácio de sinistralidade, adoção digital e o próximo regime de inscrição automática em fundos de pensões validaram pressupostos e colmataram lacunas de informação que a pesquisa documental por si só não conseguia suprir.

Pesquisa Documental

Começámos por extrair séries trimestrais de prémios e balanços do Banco Central da Irlanda, indicadores macroeconómicos do Central Statistics Office e projeções demográficas por idade do Eurostat. Os anuários da Insurance Europe, as divulgações do Solvência II da EIOPA e os Relatórios Globais do Mercado Segurador da IAIS forneceram dados de tendência sobre mix de produtos, solvência e gravidade de sinistros.

As demonstrações financeiras de empresas da D&B Hoovers, pesquisas de notícias no Dow Jones Factiva, documentos parlamentares e comunicados de associações setoriais ajudaram-nos a verificar as quotas de mercado das seguradoras, marcos regulatórios e alterações nos canais de distribuição. Estas referências ilustram o leque de fontes secundárias utilizadas; muitas outras fontes públicas e proprietárias informaram a recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

O nosso modelo parte de uma reconstrução top-down dos prémios brutos emitidos reportados pelo Banco Central e distribui-os pelos ramos de vida e não vida, antes de aplicar rácios de penetração específicos por cobertura confirmados nas entrevistas primárias. As agregações de fornecedores de prémios médios amostrados multiplicados pelo número de apólices funcionam como verificação de razoabilidade bottom-up. Os principais fatores determinantes, incluindo novas matrículas de automóveis, despesa privada em saúde per capita, rendimento disponível das famílias, população com sessenta e cinco anos ou mais e conclusões anuais de habitações, alimentam uma regressão multivariada que projeta a procura ao longo do período de previsão. A análise de cenários ajusta posteriormente para choques macroeconómicos, e quaisquer lacunas de dados são colmatadas por extrapolação de carteiras conhecidas de seguradoras utilizando o crescimento médio.

Ciclo de Validação de Dados e Atualização

Submetemos os resultados a análises de anomalias e revisão por pares, após as quais analistas sénior dão a sua aprovação. Os modelos são atualizados uma vez por ano, com atualizações intercalares sempre que eventos materiais desencadeiam uma nova ronda de contacto com respondentes.

Por que Razão a Base de Referência da Mordor para o Mercado de Seguros de Vida e Não Vida na Irlanda Merece Confiança

Observamos que os valores de mercado publicados divergem frequentemente porque os analistas definem fronteiras de forma diferente, atualizam os dados em intervalos irregulares ou convertem moedas em datas distintas. A rigorosa seleção de âmbito da Mordor, a atualização anual e as etapas de dupla validação reduzem essas distorções e proporcionam aos compradores um ponto de partida fiável.

Os principais fatores de divergência incluem se os contratos de vida do tipo pensão são contabilizados, como os prémios digitais são projetados e a profundidade da amostragem de seguradoras que aplicamos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 53,71 mil milhões (2025) | Mordor Intelligence | - |

| USD 40,33 mil milhões (2024) | Global Consultancy A | Exclui produtos de vida associados a pensões e aplica um crescimento conservador do canal digital |

| USD 35,92 mil milhões (2024) | Market Research Boutique B | Baseia-se principalmente em registos públicos e omite prémios de vida de grupo |

Em conjunto, a comparação demonstra que fornecemos uma base de referência equilibrada e transparente, que associa cada valor a variáveis claras e verificações reprodutíveis, conferindo aos decisores maior confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado e o crescimento do mercado de seguros de vida e não vida da Irlanda até 2031?

O tamanho do mercado de seguros de vida e não vida da Irlanda está projetado para atingir USD 64,4 mil milhões até 2031, expandindo-se a um CAGR de 3,1% de 2026 a 2031.

Como a adesão automática por meio do MyFutureFund influenciará as seguradoras na Irlanda?

O MyFutureFund iniciou em janeiro de 2026 e está a canalizar novas contribuições para pensões de longo prazo, o que fortalece os segmentos de vida e cria oportunidades de venda cruzada em produtos de proteção.

Qual foi o impacto das Diretrizes de Lesões Pessoais nas linhas de automóvel e responsabilidade civil?

As diretrizes reduziram os níveis de indenização não litigada e ajudaram a estabilizar os custos de sinistros por lesões por apólice, embora a litigância ainda gere custos mais elevados e prazos mais longos.

Quais canais de distribuição estão a crescer mais rapidamente no mercado de seguros de vida e não vida da Irlanda?

As vendas diretas são o canal de crescimento mais rápido, uma vez que o Código de Proteção ao Consumidor 2025 promove o envolvimento com prioridade digital, enquanto os corretores mantêm participação em colocações complexas.

Como a Tempestade Éowyn alterou as dinâmicas de subscrição e resseguro?

A tempestade estabeleceu um recorde nacional de perdas seguradas em janeiro de 2025 e levou as resseguradoras a endurecer as condições para exposições a inundações e ventos, o que influencia a precificação e a capacidade.

Quais são as prioridades dos reguladores para as seguradoras em 2026?

O Quadro de Responsabilidade Individual e o Código de Proteção ao Consumidor 2025 são as principais prioridades, exigindo uma governança mais robusta e proteções ao cliente mais claras e adaptadas ao digital.

Página atualizada pela última vez em: