Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 5.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da República Tcheca por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da República Tcheca é de USD 5,20 bilhões em 2025 e está projetado para atingir USD 6,5 bilhões até 2030, refletindo um CAGR de 4,6% ao longo do período. A expansão de prêmios nos ramos não vida, a rápida digitalização da distribuição e a reprecificação de riscos de propriedade impulsionada pelo clima estão remodelando a economia do setor. A cobertura obrigatória de responsabilidade civil de terceiros (TPL) para veículos motorizados continua a ancorar os prêmios subscritos, mesmo com a telemática e os modelos baseados em uso inclinando a concorrência para a precificação baseada em risco. A inflação dos custos de construção está impulsionando a indexação trimestral dos valores segurados de propriedades, enquanto a responsabilidade civil pela transição verde e as coberturas cibernéticas ganham força à medida que as pequenas e médias empresas respondem às novas regulamentações da UE. A rentabilidade, no entanto, permanece pressionada pela intensa concorrência de preços no ramo automóvel e por um prolongado ambiente de baixas taxas que estreita os spreads de taxas garantidas nas carteiras de vida. As seguradoras estão, portanto, apostando fortemente em subscrição orientada por IA, APIs de bancassurance e produtos paramétricos para proteger as margens e fechar lacunas de proteção.

Principais Conclusões do Relatório

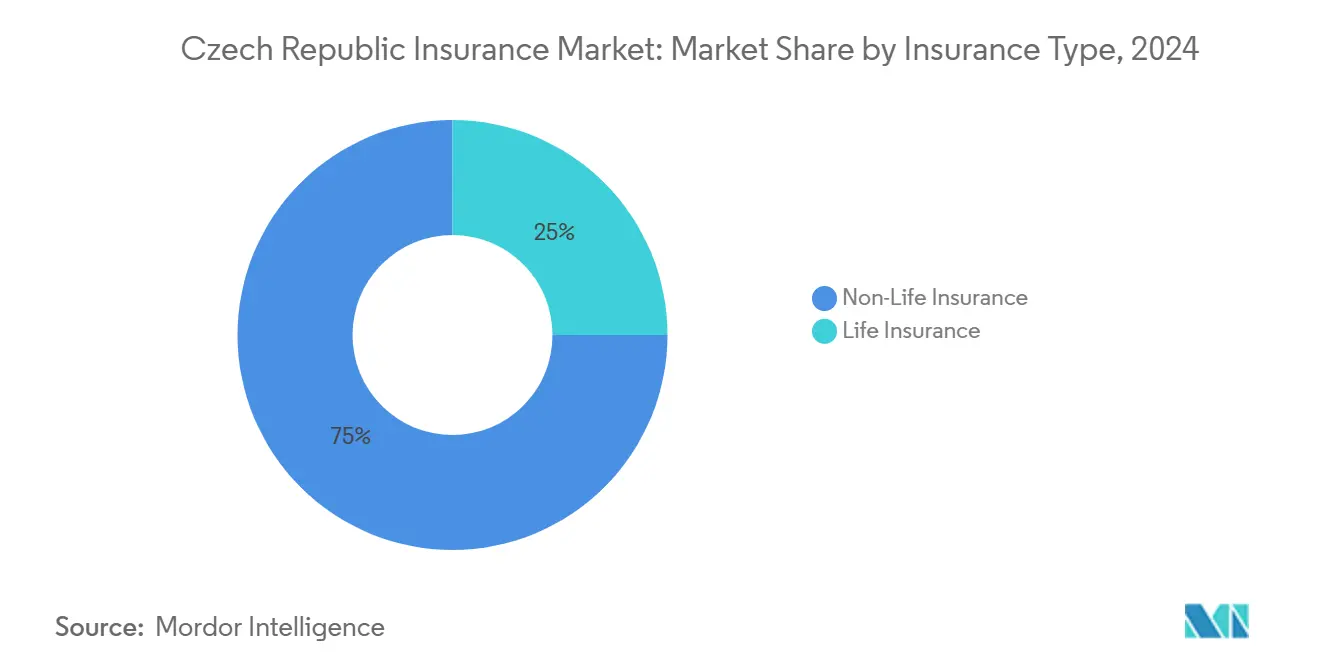

- Por tipo de seguro, o ramo não vida liderou com uma participação de receita de 75% em 2024 e está projetado para avançar a um CAGR de 5,5% até 2030.

- Por canal de distribuição, as redes de agências detinham uma participação de 42% em 2024, enquanto os métodos online e direto digital estão previstos para registrar um CAGR de 7,34% até 2030.

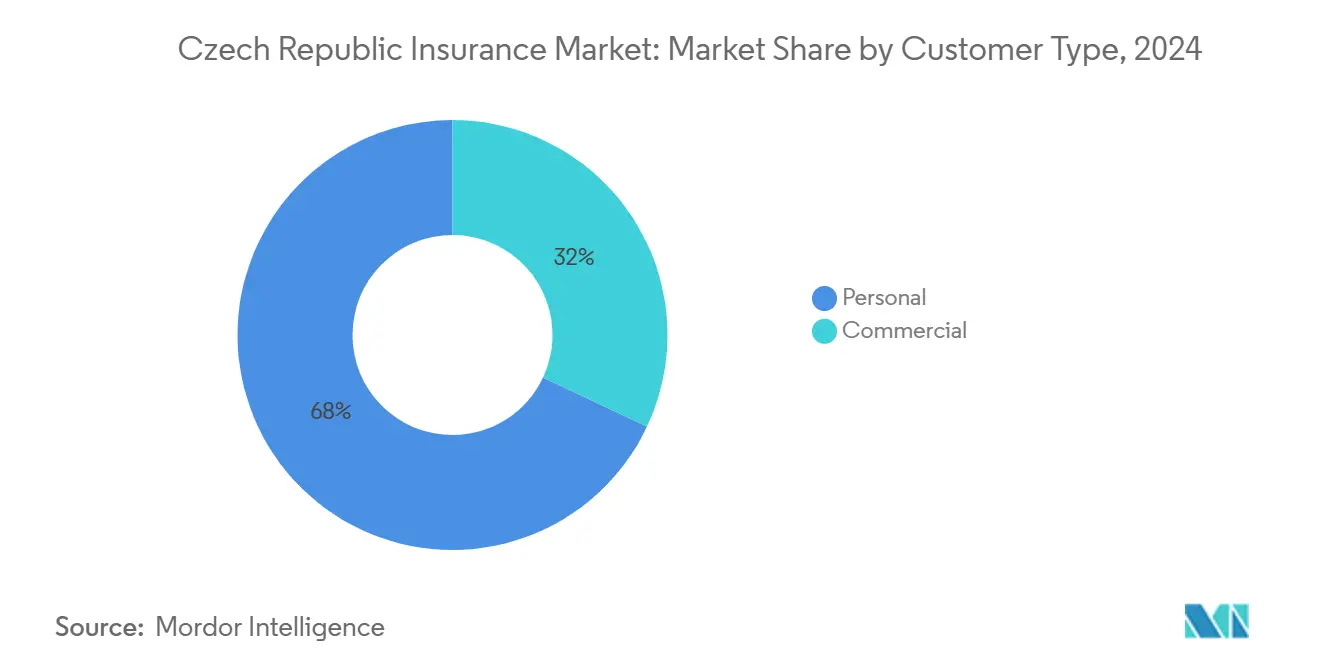

- Por tipo de cliente, os ramos pessoais representaram 68% dos prêmios de 2024, enquanto as coberturas comerciais devem crescer a um CAGR de 6,2% até 2030.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da República Tcheca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura obrigatória de TPL para veículos motorizados e aumento dos registros de veículos | +0.80% | Corredores de Praga, Brno e Ostrava | Curto prazo (≤ 2 anos) |

| Indexação dos valores segurados de propriedades em meio à inflação dos custos de construção | +1.20% | Nacional, mais elevada em Praga e na Morávia do Sul | Médio prazo (2-4 anos) |

| Envelhecimento da população impulsionando a demanda por produtos de vida e poupança previdenciária | +0.90% | Distritos rurais com idade mediana > 45 anos | Longo prazo (≥ 4 anos) |

| APIs de bancassurance digital desbloqueando segmentos de varejo sub-segurados | +0.70% | Áreas urbanas com alta densidade de smartphones | Médio prazo (2-4 anos) |

| Regras de finanças sustentáveis da UE estimulando o lançamento de produtos verdes | +0.50% | Nacional, alinhado com os cronogramas da UE | Longo prazo (≥ 4 anos) |

| Microssegmentação orientada por IA habilitando precificação de uso de veículos motorizados | +0.60% | Mercados urbanos competitivos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura Obrigatória de TPL para Veículos Motorizados e Aumento dos Registros de Veículos

A Lei nº 30/2024 eliminou o cartão verde em papel, mas impôs um prazo de liquidação de sinistros de 15 dias, obrigando as seguradoras a aprimorar a automação e a análise [1]Banco Nacional Tcheco, "Relatório de Estabilidade Financeira Outono 2024," cnb.cz. Os registros de veículos de passeio cresceram 3,2% em relação ao ano anterior no terceiro trimestre de 2024, impulsionados por incentivos para veículos elétricos no valor de EUR 200 milhões. O aplicativo de visão computacional da Generali Česká pojišťovna agora liquida 70% dos sinistros de colisões menores sem um perito humano, reduzindo o tempo de ciclo para quatro dias. A telemática embarcada da Škoda Auto canaliza dados em tempo real para seguradoras parceiras, desbloqueando descontos de prêmio de 15-20% para motoristas de baixa quilometragem. O risco de fraude está aumentando, com casos detectados avaliados em CZK 1,754 bilhão em 2024, um aumento de 12% em relação a 2023.

Indexação dos Valores Segurados de Propriedades em Meio à Inflação dos Custos de Construção

Os custos de insumos de aço e cimento saltaram 18,6% em relação ao ano anterior no primeiro trimestre de 2025, com as tarifas CBAM da UE impactando as importações, forçando a indexação trimestral dos valores dos imóveis. A tempestade Boris, em setembro de 2024, causou CZK 17 bilhões em perdas seguradas e ampliou a lacuna de proteção nacional para 66%. Os resseguradores responderam elevando as taxas dos tratados de catástrofe em 25-30% nas renovações de 2025 [2]Guy Carpenter, "Análise Pós-Evento da Tempestade Boris," guycarp.com. A cobertura paramétrica de inundação da Kooperativa paga em até 48 horas quando os medidores dos rios ultrapassam limites estabelecidos, contornando disputas com peritos. O Banco Nacional Tcheco agora classifica o sub-seguro nos ramos de propriedade como um risco sistêmico, pois apenas 42% das residências possuem seguro predial completo.

Envelhecimento da População Impulsionando a Demanda por Produtos de Vida e Poupança Previdenciária

A idade mediana atingiu 43,9 anos em 2024, e o grupo etário de 65 anos ou mais chegará a 24,3% da população até 2030. Os prêmios brutos subscritos de vida cresceram 6,6% para CZK 57,7 bilhões em 2024, mas a queda das taxas de apólices comprimiu os spreads para 130-230 pontos base. O Banco Nacional Tcheco limitará as comissões de produtos unit-linked a 2,5% do prêmio anual nos primeiros cinco anos a partir de 2025, perturbando a economia do bancassurance. NN e MetLife estão pilotando produtos híbridos que combinam uma garantia de 0,5-1,0% com potencial de valorização em renda variável. Tetos de dedução fiscal mais elevados desbloquearão um pool endereçável de CZK 6 bilhões para poupança previdenciária até 2027.

APIs de Bancassurance Digital Desbloqueando Segmentos de Varejo Sub-Segurados

A implantação do Guidewire pela ČSOB Pojišťovna reduziu o tempo de integração para 15 minutos dentro do aplicativo do Komerční banka. O ecossistema George da Kooperativa registra uma taxa de adesão de 34% para microsseguros entre pessoas de 25 a 40 anos. Os custos de aquisição caem 40-50% quando a distribuição via API substitui as comissões de agências. A EIOPA, por sua vez, sinaliza comissões de 30-70% sobre proteção de crédito hipotecário como um risco para o consumidor, motivando o próximo teto regulatório. A Generali respondeu lançando uma plataforma direta sem comissão para millennials com perfil tecnológico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de preços comprimindo as taxas médias de prêmio | -0.90% | Ramos de TPL para veículos motorizados e residencial | Curto prazo (≤ 2 anos) |

| Spreads de taxas garantidas persistentemente baixos corroendo a rentabilidade do ramo vida | -0.70% | Todas as seguradoras de vida | Médio prazo (2-4 anos) |

| Eventos climáticos severos gerando volatilidade de sinistros e custos de resseguro | -1.10% | Morávia e Boêmia sujeitas a inundações | Curto prazo (≤ 2 anos) |

| Teto de 2025 sobre comissões de unit-linked reduzindo os incentivos dos distribuidores | -0.50% | Canais de bancassurance e agentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços Comprimindo as Taxas Médias de Prêmio

Os prêmios médios de TPL para veículos motorizados caíram 3-4% em 2024, mesmo com o aumento da frequência de sinistros, elevando o índice combinado do ramo para 98,2%. Os agregadores online reduziram o atrito na troca de seguradoras para menos de 10 minutos, corroendo a fidelidade e elevando os custos de aquisição acima de CZK 1.500 por apólice de automóvel. A Generali registrou uma queda de 2,8% no prêmio médio em 2024 e endureceu os filtros de subscrição para CEPs de alto risco. A VIG reduziu os índices combinados em dois pontos por meio de seleção orientada por telemática, mas alerta que a concorrência permanecerá intensa até 2026. O Banco Nacional Tcheco adverte que descontos persistentes poderiam ameaçar a solvência caso outra catástrofe espelhe a tempestade Boris dentro de 24 meses.

Spreads de Taxas Garantidas Persistentemente Baixos Corroendo a Rentabilidade do Ramo Vida

Os cortes na taxa repo de 7,00% para 4,00% durante 2024 estreitaram o spread entre os títulos de 10 anos e as garantias das apólices para apenas 130-230 pontos base. O lucro antes de impostos do setor de vida recuou 6,9% apesar do crescimento dos prêmios, à medida que os rendimentos dos investimentos ficaram para trás. As seguradoras reduziram as novas garantias para 0,5-1,0% e migraram para estruturas unit-linked, mas o teto de comissões de 2025 reduzirá as margens de novos negócios em 200-300 pontos base [3]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Relatório de Convergência Supervisória 2024," eiopa.europa.eu. As orientações do Banco Central Europeu implicam rendimentos de títulos moderados até 2027, limitando o potencial de reinvestimento [4]Banco Central Europeu, "Perspectiva de Política Monetária 2025-2027," ecb.europa.eu. Os ativos alternativos oferecem ganho de rendimento, mas as regras de Solvência restringem as participações abaixo do grau de investimento a 10% das provisões técnicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Impulso do Ramo Não Vida Sustentado por Automóvel e Propriedade

O ramo não vida gerou 75% dos prêmios de 2024, e essa dominância está prestes a continuar graças ao TPL obrigatório, à indexação trimestral dos valores de propriedades e à crescente conscientização sobre catástrofes. Os produtos de automóvel representam quase metade da receita não vida, e a participação do mercado de seguros da República Tcheca para apólices habilitadas por telemática já ultrapassou 15% em Praga e Brno. Os ramos de propriedade, aproximadamente 28% do ramo não vida, acompanham o índice de preços de construção e estão vendo os valores segurados aumentados a cada trimestre para evitar sub-cobertura. Responsabilidade civil, acidentes e saúde respondem pela participação restante, com o seguro cibernético beneficiando-se de um impulso regulatório proveniente da DORA.

O seguro de vida, com 25% do total de prêmios subscritos, está se expandindo mais lentamente à medida que o negócio de taxas garantidas recua. A demanda por unit-linked está crescendo apesar do próximo teto de comissões. As seguradoras também estão desenvolvendo anuidades indexadas à longevidade que transferem o risco de mortalidade para os mercados de capitais. Com os spreads permanecendo estreitos, o tamanho do mercado de seguros da República Tcheca para produtos de vida é cada vez mais impulsionado por componentes de gestão de ativos em vez de coberturas de risco puro.

Por Canal de Distribuição: O Canal Direto Digital Ganha Escala

As redes de agências ainda colocam 42% do total de prêmios brutos subscritos, especialmente em regiões rurais onde a penetração de smartphones é menor. No entanto, o mercado de seguros da República Tcheca está se inclinando para a distribuição móvel e baseada em API. Os prêmios direto digital estão projetados para um CAGR de 7,34% até 2030, à medida que as seguradoras incorporam jornadas de apólices em aplicativos bancários e checkouts de comércio eletrônico. O modelo de pagamento por quilômetro da Direct pojišťovna e o ecossistema George da Kooperativa mostram como os custos de aquisição podem cair aproximadamente pela metade quando os intermediários são contornados.

O bancassurance comanda 28% dos prêmios subscritos, com alta exposição a coberturas de vida e relacionadas a crédito. O próximo teto de comissões provavelmente moderará o crescimento desse canal. Os corretores mantêm cerca de 30% de participação, especializando-se em riscos comerciais e especiais onde o conteúdo consultivo é valorizado. Modelos híbridos que combinam consultoria automatizada, atendimento humano e comissões por uso estão surgindo em resposta à pressão regulatória.

Por Tipo de Cliente: A Demanda Comercial Acelera sob os Mandatos de ESG e Cibernético

Os ramos pessoais contribuem com 68% do total de prêmios, impulsionados por automóvel, residencial e proteção de vida tradicional. No entanto, os ramos comerciais estão ganhando velocidade, com previsão de CAGR de 6,2% até 2030, à medida que as empresas se segurem contra responsabilidades da transição verde e interrupções nas operações digitais. O tamanho do mercado de seguros da República Tcheca para cobertura cibernética ainda é modesto, mas está crescendo em taxas de dois dígitos à medida que as regras de testes da DORA entram em vigor em 2025. Produtos paramétricos de interrupção de negócios e responsabilidade civil de diretores e administradores também estão se expandindo à medida que as PMEs profissionalizam a gestão de riscos. O seguro de crédito comercial permanece sub-penetrado, mas pode ganhar força à medida que os exportadores diversificam além da UE.

Análise Geográfica

Praga e a Boêmia Central geraram 38% dos prêmios em 2024, impulsionadas pelos maiores valores de veículos e propriedades. A tempestade Boris, no entanto, demonstrou que as regiões da Morávia-Silésia e de Olomouc suportam uma exposição desproporcional a catástrofes, respondendo por metade das perdas seguradas nacionais. A Morávia do Sul contribui com 14% dos prêmios comerciais graças ao polo industrial de Brno. A adoção digital é acentuadamente regional: a penetração de smartphones supera 78% em Praga e Brno, permitindo que o canal direto digital escale rapidamente, enquanto as regiões rurais de Vysočina e Karlovy Vary dependem de vendas por agências. A penetração do seguro de propriedade fica 18 pontos percentuais abaixo dos centros urbanos nesses distritos, criando uma lacuna de proteção.

A mobilidade transfronteiriça está aumentando agora que os cartões verdes em papel foram eliminados. O mercado de seguros da República Tcheca processa sinistros de automóvel transfronteiriços 30% mais rapidamente, um ganho de eficiência que apoia a confiança dos viajantes. Ainda assim, as regras de subscrição por IA exigem testes de viés para garantir que a pontuação de motoristas não discrimine nas regiões de fronteira. A Generali relata que os sinistros transfronteiriços subiram para 6,2% do total de automóvel em 2024, refletindo o turismo revitalizado e os procedimentos simplificados da UE.

Cenário Competitivo

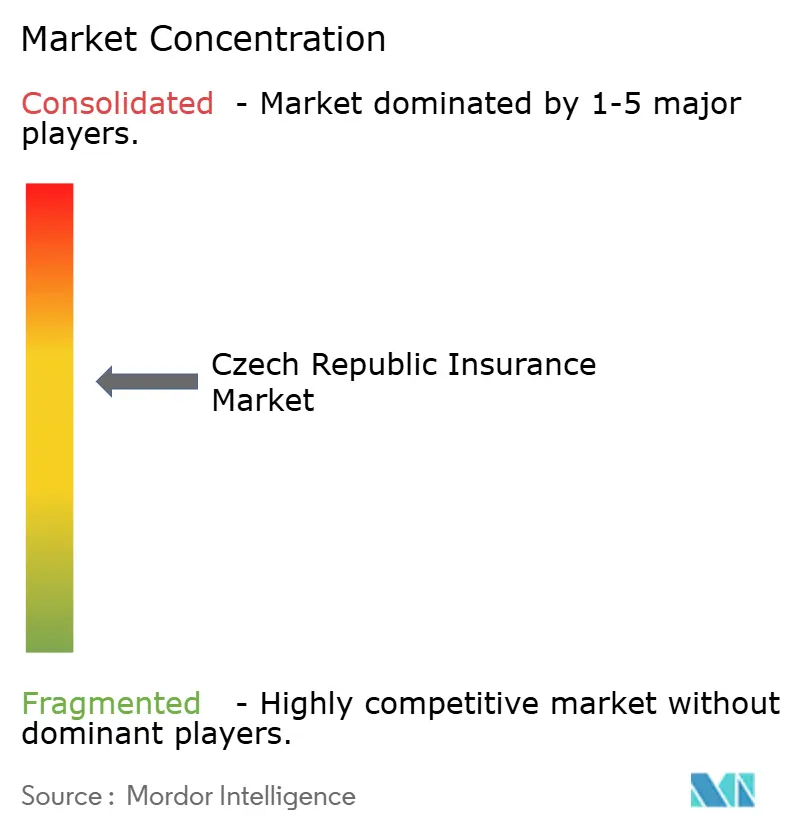

O mercado de seguros da República Tcheca apresenta uma concentração moderada: as subsidiárias da VIG, Kooperativa e ČPP, juntamente com Generali e Allianz, detêm aproximadamente 73% de participação. As operações tchecas da VIG entregam 22% do lucro do grupo, sinalizando um profundo comprometimento da matriz com investimentos em telemática e bancassurance. A participação de 23,2% da Generali beneficia-se da liderança no ramo vida, mas as margens de automóvel estão se estreitando sob pressão de preços. Allianz, UNIQA, ČSOB Pojišťovna e a Direct pojišťovna, nativa digital, competem em experiência do usuário, precificação baseada em uso e inovação em nichos. Disruptores menores como a Pillow pojišťovna focam em propriedades de aluguel de curto prazo, enquanto a Maxima cobre agricultura e silvicultura.

A responsabilidade civil pela transição verde, o seguro cibernético e os produtos paramétricos climáticos representam os espaços em branco mais claros. A emissão em tempo real habilitada pelo Guidewire posiciona a ČSOB Pojišťovna para atender os segmentos de economia gig e micronegócios. Os requisitos regulatórios para documentação de algoritmos criam uma barreira que favorece as seguradoras com equipes robustas de ciência de dados. Aquelas que carecem de profundidade atuarial podem enfrentar maiores despesas de conformidade ou ficar para trás na precificação avançada.

Líderes do Setor de Seguros de Vida e Não Vida da República Tcheca

Kooperativa pojišťovna (VIG Group)

Česká podnikatelská pojišťovna (ČPP, VIG)

Generali Česká pojišťovna

Allianz pojišťovna

UNIQA pojišťovna

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Generali Česká pojišťovna fundiu a gestora de ativos ČP INVEST, reunindo EUR 4,2 bilhões sob um mesmo teto para venda cruzada de produtos de vida unit-linked.

- Novembro de 2024: Zuzana Silberová, do Banco Nacional Tcheco, foi eleita Vice-Presidente da EIOPA por um mandato de cinco anos, ampliando a influência tcheca sobre as regras prudenciais da UE.

- Setembro de 2024: A tempestade Boris causou CZK 17 bilhões em perdas seguradas, elevando os preços do resseguro de catástrofe para 2025 em 25-30%.

- Junho de 2024: A ČSOB Pojišťovna adotou o Guidewire InsuranceSuite, reduzindo o tempo de emissão de apólices para 15 minutos.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida da República Tcheca

| Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Seguro de Saúde | |

| Seguro Viagem |

| Agência Individual |

| Bancassurance |

| Online / Direto Digital |

| Corretores e Afinidade |

| Pessoal |

| Comercial |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel | |

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Seguro de Saúde | ||

| Seguro Viagem | ||

| Por Canal de Distribuição | Agência Individual | |

| Bancassurance | ||

| Online / Direto Digital | ||

| Corretores e Afinidade | ||

| Por Tipo de Cliente | Pessoal | |

| Comercial | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de seguros da República Tcheca em 2030?

Está previsto atingir USD 6,5 bilhões até 2030, crescendo a um CAGR de 4,6%.

Qual segmento lidera a geração de prêmios?

Os ramos não vida, impulsionados por automóvel e propriedade, detêm 75% dos prêmios subscritos.

Com que velocidade os canais direto digital estão se expandindo?

A distribuição online e direto digital está projetada para registrar um CAGR de 7,34% até 2030.

Qual foi o impacto da tempestade Boris nos custos de resseguro?

O evento elevou os preços dos tratados de catástrofe para as renovações de 2025 em 25-30%.

Como o teto de comissões de 2025 afetará o bancassurance?

Ele limita as comissões de unit-linked a 2,5% do prêmio anual, reduzindo os incentivos dos distribuidores e empurrando as seguradoras para canais baseados em honorários ou digitais.

Quais áreas de produtos emergentes oferecem potencial de crescimento?

O seguro cibernético, a cobertura paramétrica de inundação e as apólices de construção verde detêm o maior potencial de valorização sob as novas regulamentações da UE.

Página atualizada pela última vez em: