Tamanho e Participação do Mercado de Seguro de Viagem do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

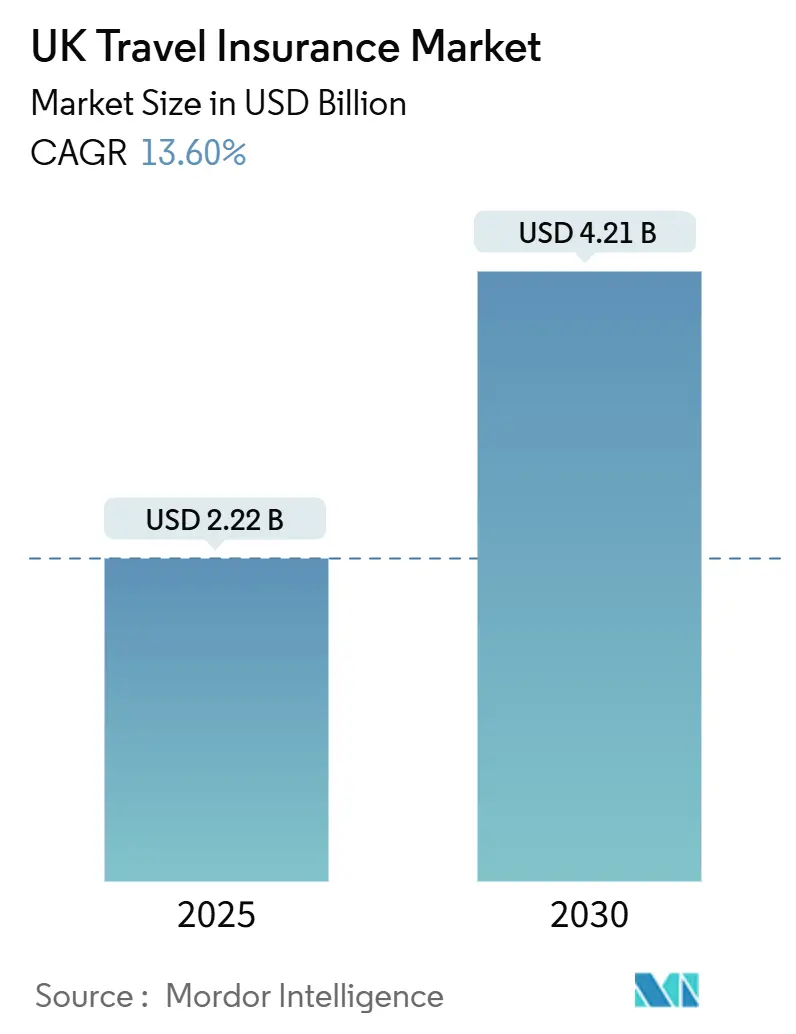

| Tamanho do Mercado (2025) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.60% CAGR |

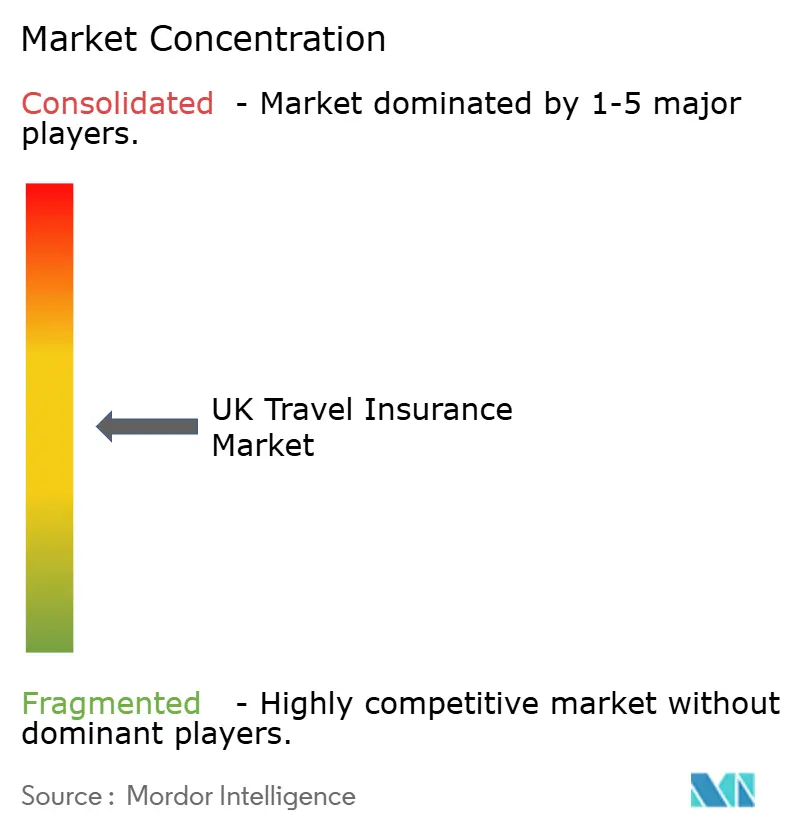

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Viagem do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Seguro de Viagem do Reino Unido é estimado em USD 2,22 mil milhões em 2025, e espera-se que atinja USD 4,21 mil milhões até 2030, a uma CAGR de 13,60% durante o período de previsão (2025-2030). A procura pós-pandemia por viagens de lazer, as necessidades de cobertura em evolução após o Brexit e uma rápida transição para plataformas digitais estão a impulsionar o crescimento no mercado de seguro de viagem do Reino Unido. As plataformas de reserva de viagens online integraram de forma contínua as apólices de viagem individual, impulsionando o crescimento do seu volume. Entretanto, os planos abrangentes, reforçados pela maior sensibilidade dos consumidores aos riscos de viagem, lideram na geração de receitas. Embora as plataformas de comparação dominem as pesquisas e compras online, as seguradoras estabelecidas estão a orientar os clientes para os seus próprios sítios web, com o objetivo de reduzir os custos de comissão e aproveitar os dados obtidos. Embora os destinos europeus ainda predominem, os residentes do Reino Unido estão cada vez mais a aventurar-se na Ásia-Pacífico, com interesse em viagens de longa distância. O mercado está a assistir a uma concorrência intensificada, com seguradoras globais, fornecedores de nicho e novos operadores digitais a recorrer à IA para automatizar a subscrição e a gestão de sinistros, com o objetivo de aumentar a velocidade do serviço e reduzir custos.

Principais Conclusões do Relatório

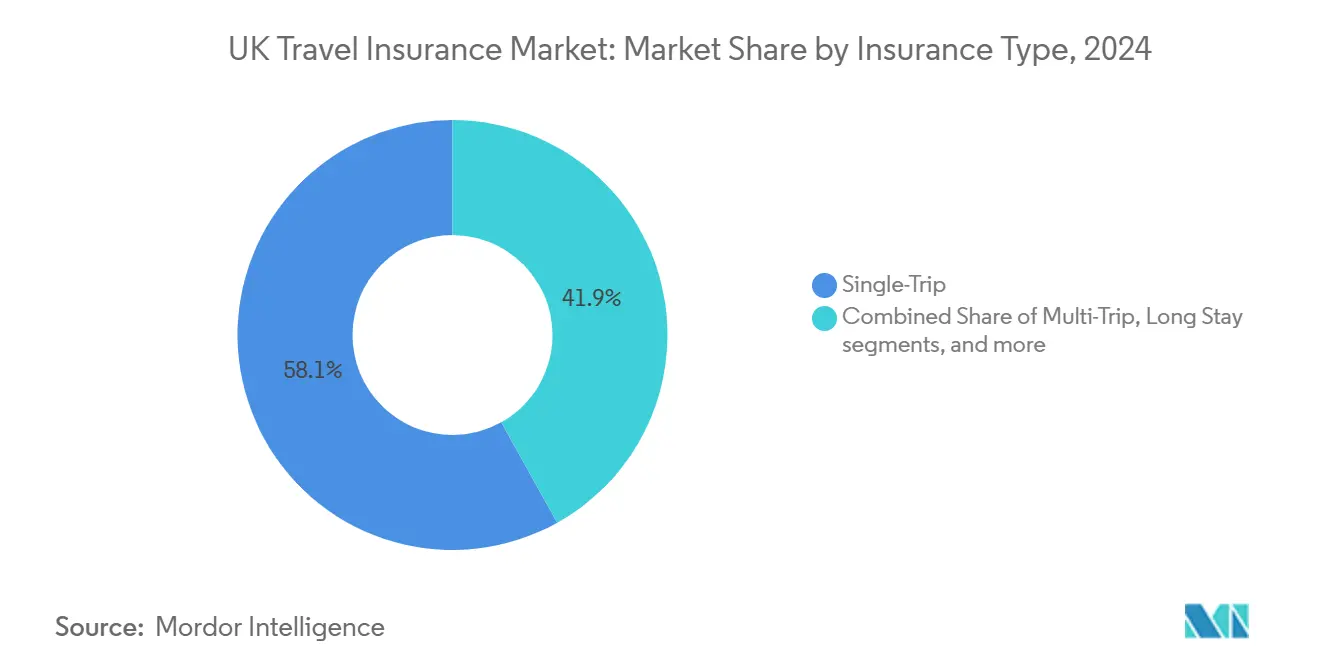

- Por tipo de seguro, as apólices de viagem individual detinham 58,1% da quota do mercado de seguro de viagem do Reino Unido em 2024; prevê-se que a multivivagem anual cresça a uma taxa composta de 6,12% até 2030.

- Por cobertura, os planos abrangentes captaram 70,2% das receitas do mercado de seguro de viagem do Reino Unido em 2024; os complementos para desportos de aventura deverão expandir-se a uma CAGR de 6,81% até 2030.

- Por distribuição, os comparadores controlaram 46,3% das vendas em 2024, enquanto os sítios web diretos das seguradoras estão a crescer a uma CAGR de 8,21%.

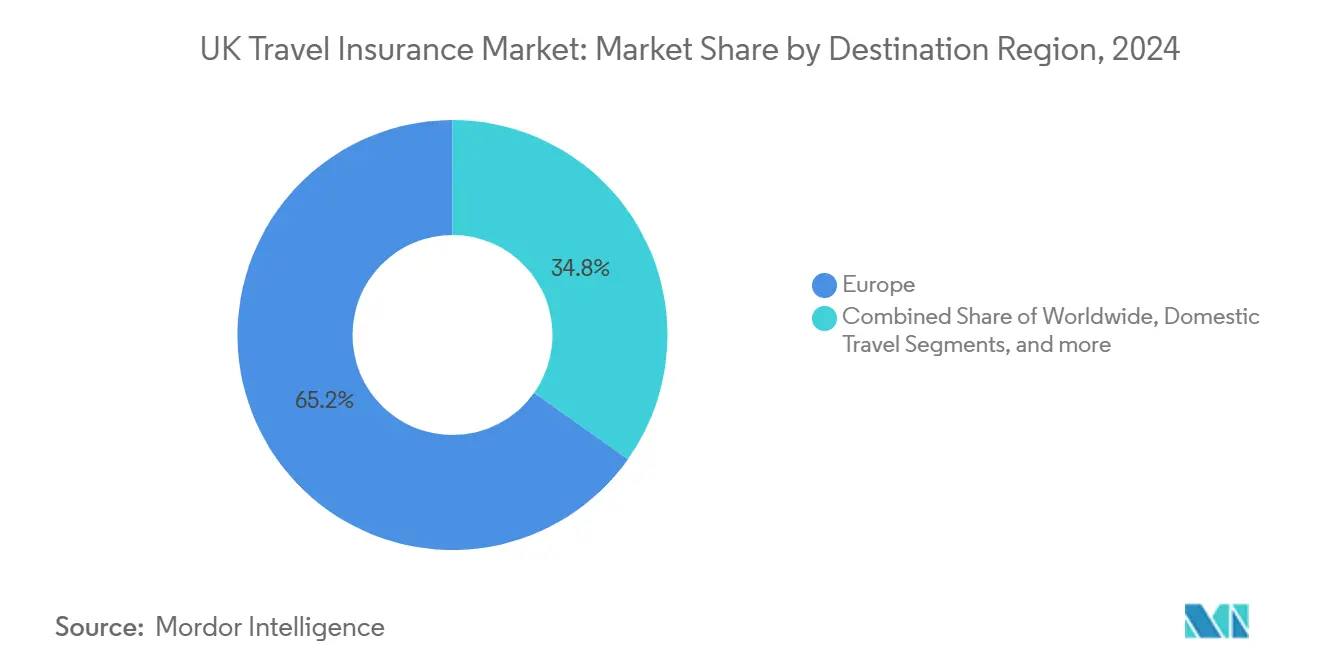

- Por destino, a Europa representou 65,2% do tamanho do mercado de seguro de viagem do Reino Unido em 2024.

- Por utilizador final, os particulares representaram 78,2% dos prémios em 2024; o segmento empresarial/PME está a crescer a uma CAGR de 5,81% impulsionado por requisitos mais rigorosos de dever de cuidado.

Tendências e Perspetivas do Mercado de Seguro de Viagem do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lacunas na cobertura médica pós-Brexit | +3.2% | União Europeia | Médio prazo (2 a 4 anos) |

| Aumento das viagens ao exterior por residentes do Reino Unido | +4.1% | Global (foco na Europa e Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Crescimento em pacotes de férias e viagens especializadas | +2.5% | Global | Médio prazo (2 a 4 anos) |

| Transformação digital e acesso online | +2.8% | Nacional (Reino Unido) | Médio prazo (2 a 4 anos) |

| Maior consciencialização do risco pós-pandemia | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na cobertura médica pós-Brexit a impulsionar a procura de apólices para a UE

Os viajantes do Reino Unido com destino à UE enfrentam agora uma cobertura médica reduzida devido à transição do Cartão Europeu de Seguro de Doença (CESD) para o Cartão Global de Seguro de Saúde (CGSS)[1]Dean Sobers, "O CESD e o CGSS Explicados," which.co.uk. Esta mudança aumentou a probabilidade de despesas do próprio bolso com tratamentos privados e repatriação médica. Em resposta, as seguradoras estão a criar produtos de seguro de viagem pós-Brexit personalizados que melhoram as prestações do CGSS, simplificando frequentemente os processos para pessoas com problemas de saúde crónicos. A Autoridade de Conduta Financeira, no âmbito do seu quadro de Dever para com o Consumidor, está a enfatizar uma comunicação mais clara sobre as limitações do CGSS. Esta pressão está a levar mais viajantes a optar por seguros privados abrangentes. Com a crescente consciencialização, espera-se que a procura de apólices de viagem focadas na Europa persista a médio prazo.

Aumento das viagens internacionais por residentes do Reino Unido

À medida que os residentes do Reino Unido viajam cada vez mais para o estrangeiro, o mercado de seguro de viagem está a registar um crescimento significativo. Este crescimento é sustentado por poupanças domésticas robustas, um renovado entusiasmo pelas férias e uma recuperação das capacidades das companhias aéreas. Os viajantes estão agora a optar por itinerários mais longos, especialmente viagens a vários países e de longa distância, o que leva a um aumento dos valores médios dos prémios. Destinos populares como a Grécia, Malta e a Tailândia estão a registar um aumento de turistas britânicos. Em resposta, as seguradoras estão a reforçar as suas ofertas, introduzindo serviços como teleconsultas médicas e linhas de assistência disponíveis 24 horas por dia, garantindo um apoio abrangente aos viajantes[2]Comissão Europeia de Turismo, "Turismo Europeu: Tendências e Perspetivas (1.º Trimestre/2025)," etccorporate.org. . Embora haja um aumento notável na procura de apólices de viagem individual, esta tendência também prepara o terreno para uma potencial transição para planos de multivivagem anual para quem viaja com frequência.

Crescimento em pacotes de férias e viagens especializadas

No Reino Unido, uma recuperação nos cruzeiros, férias de desportos de inverno e viagens de aventura está a impulsionar um aumento na procura de seguro de viagem personalizado. Em resposta, as seguradoras estão a lançar módulos de apólice especializados que visam riscos como o confinamento em cabine, perda de equipamento e evacuações médicas de grandes altitudes. Os principais operadores turísticos, incluindo a TUI, estão a integrar estas coberturas de seguro diretamente nos seus processos de reserva, facilitando o processo para os clientes e impulsionando taxas de adoção mais elevadas[3]Post Magazine, "Aviva Espera Conclusão do Acordo com a DLG em Meados de 2025," postonline.co.uk. Além disso, a tendência crescente do seguro paramétrico — que oferece pagamentos automáticos para incidentes como atrasos em viagens de barco — não só está a aumentar a satisfação com os sinistros, como também a reforçar a fidelização dos clientes.

Transformação digital e acessibilidade online

As seguradoras estabelecidas e os novos operadores estão a integrar a IA na subscrição, na triagem de fraudes e na triagem de sinistros, reduzindo os tempos de ciclo de dias para minutos. Fornecedores totalmente baseados em aplicações, como a Giga sure, permitem a ativação a pedido momentos antes do embarque, apelando aos nativos digitais que valorizam a conveniência. Os canais diretos permitem às seguradoras recolher dados comportamentais, criar propostas hiperpersonalizadas e reter a margem que de outra forma seria perdida para os portais de comparação. À medida que o autoatendimento na web se normaliza, o mercado de seguro de viagem do Reino Unido está preparado para se inclinar ainda mais para os ecossistemas proprietários.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação nos custos de viagem a reduzir as despesas discricionárias | −1.8% | Global (tendência para longa distância) | Curto prazo (≤ 2 anos) |

| Confusão pública entre o CGSS e a cobertura privada | −1.2% | União Europeia | Médio prazo (2 a 4 anos) |

| Encargo regulatório de conformidade (Dever para com o Consumidor da Autoridade de Conduta Financeira) | −0.9% | Reino Unido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A inflação nos custos de viagem está a comprimir as despesas discricionárias.

No Reino Unido, o aumento dos custos de viagem, especialmente as tarifas aéreas e os preços de alojamento em alta, estão a pressionar os orçamentos domésticos. Como resultado, alguns viajantes estão a reduzir os seus níveis de cobertura ou a prescindir totalmente do seguro de viagem. Em 2024, os prémios das apólices de viagem individual registaram um aumento de 7%, com os planos de multivivagem anual, em particular os destinados a viajantes mais idosos, a registar aumentos ainda mais acentuados. Embora os designs de seguro modular ofereçam aos clientes a flexibilidade de reduzir as prestações não essenciais para controlar os custos, muitos segmentos sensíveis ao preço ainda lutam com o valor percebido destas ofertas. Embora o crescimento salarial possa aliviar parte desta pressão financeira no final de 2026, é provável que a expansão do mercado a curto prazo seja travada por estas restrições discricionárias.

A confusão pública entre o CGSS e a cobertura privada leva à subcompra

No Reino Unido, muitos viajantes estão a equiparar erroneamente o Cartão Global de Seguro de Saúde (CGSS) ao seguro de viagem privado, o que leva a uma subcompra notável de seguro de viagem. Um equívoco comum é que o CGSS oferece cobertura médica abrangente. No entanto, os viajantes frequentemente ignoram exclusões importantes, incluindo tratamento privado, repatriação e apoio para destinos fora da União Europeia. Este equívoco é especialmente prevalente entre os que fazem curtas escapadelas a cidades, que tendem a perceber o seu risco como mínimo. As seguradoras estão a intensificar as iniciativas educativas, como alertas de apólice nas plataformas de comparação e resumos mais claros, mas prevê-se que a mudança na consciencialização e no comportamento do público demore vários ciclos de viagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Resiliência da viagem individual aliada à tração da multivivagem

Os planos de viagem individual geraram a maior fatia do mercado de seguro de viagem do Reino Unido em 2024, assegurando uma quota de 58,1%, à medida que os turistas garantiam cobertura nos funis de reserva. Prosperam graças à flexibilidade, permitindo aos viajantes ocasionais adaptar as somas seguradas ao risco do destino e à duração da estadia. Os aumentos de prémios associados à proteção paramétrica contra atrasos e aos mecanismos de pagamento instantâneo reforçam a receita por apólice. O tamanho do mercado de seguro de viagem do Reino Unido para apólices de viagem individual deverá alargar-se de forma constante com base nas escapadelas europeias de curta duração e na retoma das partidas de cruzeiros.

Os contratos de multivivagem anual, embora menores atualmente, estão a superar a expansão global a uma CAGR de 6,12%. As empresas estão a agregar as viagens dos seus colaboradores em programas globais que cumprem os requisitos de dever de cuidado, e os viajantes de lazer frequentes valorizam a conveniência de uma única compra que cobre viagens ilimitadas. Os painéis de controlo móveis que armazenam documentos de apólice e acompanham sinistros em tempo real aumentam ainda mais o apelo. À medida que a frequência de viagens se normaliza acima dos níveis anteriores a 2020, o segmento está preparado para ocupar mais espaço no mercado de seguro de viagem do Reino Unido.

Por Tipo de Cobertura: Domínio da cobertura abrangente com os complementos de aventura a ganhar terreno

Os pacotes abrangentes representaram 70,2% do mercado de seguro de viagem do Reino Unido em 2024, porque combinam cobertura médica, cancelamento, bagagem e responsabilidade civil numa única compra. As estruturas de planos em camadas permitem agora aos clientes ajustar os limites das prestações para cima ou para baixo, mantendo a amplitude, equilibrando preço e proteção. Elementos digitais como a telemedicina e os alertas de segurança por notificação push aumentam o valor percebido, reforçando a fidelização.

Os complementos para desportos de aventura estão a acelerar à medida que os britânicos reservam fins de semana de esqui, safaris de mergulho e trilhos de montanha. A classificação granular do risco — cobrindo tudo, desde tirolesa a kitesurf — permite às seguradoras fixar preços com precisão e manter a rentabilidade. As opções exclusivamente médicas e exclusivamente de cancelamento mantêm relevância de nicho para viajantes focados no custo, mas é improvável que a sua quota desbance o domínio das soluções combinadas no mercado de seguro de viagem do Reino Unido.

Por Canal de Distribuição: Liderança dos comparadores com o crescimento das vendas diretas

Os sítios de comparação detinham 46,3% dos prémios de 2024, testemunho do seu forte posicionamento em termos de otimização para motores de busca e da confiança dos consumidores nas grelhas de preços instantâneas. Os filtros melhorados que ordenam por nível de franquia e tolerância à triagem médica aumentam a usabilidade. No entanto, os sítios por vezes obscurecem exclusões matizadas, alimentando a preocupação da Autoridade de Conduta Financeira em torno de decisões informadas. Os sítios diretos das seguradoras, embora menores atualmente, estão a crescer a uma CAGR de 8% à medida que as marcas investem em experiência do utilizador, chatbots e integração de fidelização. Ser proprietário da interface proporciona uma visão comportamental mais rica, apoiando a venda cruzada personalizada para linhas de habitação ou animais de estimação e aumentando o valor ao longo da vida. Os canais de corretores e agentes de viagens persistem para cenários complexos ou integrados, garantindo a diversidade multicanal no mercado de seguro de viagem do Reino Unido.

Por Região de Destino: A âncora europeia com a ascensão da Ásia-Pacífico

A proximidade duradoura da Europa proporcionou uma quota de 65,2% do tamanho do mercado de seguro de viagem do Reino Unido em 2024. As frequentes escapadelas de fim de semana e as rotas de companhias aéreas de baixo custo mantêm os volumes de viagens individuais elevados. No entanto, as lacunas médicas induzidas pelo Brexit aumentam a procura de cobertura robusta que complemente os limites do CGSS. Os volumes da Ásia-Pacífico, embora menores, estão a crescer a uma CAGR de 7,51% à medida que os turistas britânicos procuram exploração cultural e climas mais quentes. Os surtos de dengue na Tailândia sublinham a necessidade de complementos de evacuação médica específicos para a região. As apólices mundiais que incluem os EUA e as Caraíbas mantêm preços premium devido aos elevados custos de saúde, um padrão que deverá persistir.

Por Utilizador Final: Força dos particulares aliada à oportunidade empresarial

Os particulares representaram 78,2% dos prémios subscritos em 2024, ancorados em processos de compra móvel simplificados e marketing direcionado em plataformas sociais. As viagens a solo são uma subtendência em expansão, com 70% das apólices da World Nomads agora adquiridas por viajantes individuais. Os produtos enfatizam a partilha de localização GPS de emergência e linhas de apoio disponíveis 24 horas por dia para mitigar a vulnerabilidade percebida. Os esquemas empresariais e de PME, entretanto, estão a ganhar uma CAGR de 5,81% à medida que as empresas reforçam a governação do dever de cuidado. Os painéis de controlo integrados que mapeiam os itinerários dos viajantes e enviam alertas de segurança estão rapidamente a tornar-se requisitos básicos para os departamentos de recursos humanos que procuram supervisão em tempo real.

Análise Geográfica

A cobertura europeia mantém a primazia no mercado de seguro de viagem do Reino Unido, à medida que os números de chegadas britânicas à Grécia, Portugal e Malta aumentaram ao longo de 2024. A transição do CESD para o CGSS deixa lacunas consideráveis em termos de tratamento e evacuação, orientando os turistas para planos privados que garantem faturação direta em clínicas privadas e repatriação, se necessário. A sensibilidade ao preço está a aumentar à medida que hotéis e restaurantes se ajustam às taxas de câmbio mais fortes do euro, mas as apólices abrangentes continuam a ser inegociáveis para muitas famílias.

As opções mundiais que incluem os EUA, o Canadá e as Caraíbas exigem prémios mais elevados porque uma única hospitalização na Florida pode ascender a seis dígitos em dólares. As seguradoras ajustam os limites em conformidade e frequentemente incluem teleconsultas pré-viagem para triagem de condições menores antes da partida. A procura é estável à medida que o lazer de longa distância e o tráfego de visitas a amigos e familiares se normaliza.

No que diz respeito ao mercado doméstico, as férias no próprio país dentro do Reino Unido continuam a atrair famílias que optam por casas de campo de luxo ou férias de aventura em parques nacionais. As seguradoras respondem com pacotes que combinam cobertura de equipamento, cancelamento e perturbação por mau tempo num único certificado, mantendo o mercado de seguro de viagem do Reino Unido amplamente diversificado por destino.

Panorama Competitivo

O mercado de seguro de viagem do Reino Unido situa-se no meio do espetro de concentração. Grandes operadores como a Aviva Plc, a AXA e a Allianz Partners aproveitam os seus balanços multilinhas para investir em módulos de sinistros baseados em IA e expandir a distribuição integrada. O crescimento dos prémios brutos subscritos de seguros gerais do Reino Unido e Irlanda da Aviva em 2024 proporciona capital suficiente para o refinamento de produtos. A Allianz Partners alargou o seu alcance ao alinhar-se com a MGA Avid Insurance, mantendo o controlo de subscrição enquanto acede a redes de corretores de nicho.

As marcas especializadas conquistam nichos defensáveis. A Staysure foca-se em viajantes com mais de 45 anos com historial médico, implementando fluxos de cotação com triagem médica que as seguradoras convencionais têm dificuldade em replicar. A World Nomads atrai aventureiros e exploradores a solo através de blogues ricos em conteúdo e envolvimento comunitário. Os disruptores insurtech como a Urban Jungle e a Gigasure conquistam demografias mais jovens através de preços transparentes, ativação instantânea e módulos de pagamento por utilização.

As fusões e aquisições estratégicas e as alianças marcam o panorama. A aquisição pela Zurich da unidade de viagens pessoais da AIG preenche uma lacuna na América do Norte e reforça a escala da sua subsidiária Cover-More. As parcerias entre operadores turísticos e seguradoras, exemplificadas pela mudança da TUI da AXA para a Allianz Partners, destacam o poder comercial das vendas integradas. Em geral, a maturidade digital está a alargar as diferenças de desempenho: as seguradoras com deteção automatizada de fraudes e liquidação direta registam rácios de despesas materialmente mais baixos, permitindo uma concorrência de preços mais agressiva sem erosão da margem.

Líderes do Setor de Seguro de Viagem do Reino Unido

Aviva Plc

AXA UK & Ireland

Allianz Partners

Direct Line Group

Admiral Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Allianz Partners lançou cobertura específica para cruzeiros com a Norwegian Cruise Line, integrando propostas no momento do pagamento.

- Janeiro de 2025: A Urban Jungle estabeleceu uma parceria com a P J Hayman para lançar apólices de viagem modulares subscritas pela Canopius.

- Setembro de 2024: A Zurich adquiriu a divisão global de seguro de viagem pessoal da AIG por USD 600 milhões para aprofundar a presença da Cover-More.

- Setembro de 2024: A SiriusPoint começou a subscrever as apólices personalizadas baseadas em aplicação da Gigasure, com pagamentos instantâneos por atraso de voo.

Âmbito do Relatório do Mercado de Seguro de Viagem do Reino Unido

| Viagem Individual |

| Multivivagem Anual |

| Estadia Prolongada / Mochileiro |

| Viagem de Negócios |

| Bagagem e Efeitos Pessoais |

| Apenas Médica |

| Cancelamento / Interrupção de Viagem |

| Outros (Condições Médicas Pré-Existentes, Cobertura de Desportos de Inverno, Cobertura de Cruzeiros, Desportos/Atividades de Aventura, Cancelamento por Qualquer Motivo) |

| Comparadores Online |

| Sítios Web / Aplicações Diretas das Seguradoras |

| Corretores de Seguros / Consultores Financeiros Independentes |

| Agentes de Viagens / Operadores Turísticos |

| Bancos e Fornecedores de Cartões de Crédito |

| Cobertura Europeia |

| Cobertura Mundial |

| Viagem Doméstica |

| Particulares |

| Famílias / Grupos |

| Clientes Empresariais / PME |

| Por Tipo de Seguro | Viagem Individual |

| Multivivagem Anual | |

| Estadia Prolongada / Mochileiro | |

| Viagem de Negócios | |

| Por Tipo de Cobertura | Bagagem e Efeitos Pessoais |

| Apenas Médica | |

| Cancelamento / Interrupção de Viagem | |

| Outros (Condições Médicas Pré-Existentes, Cobertura de Desportos de Inverno, Cobertura de Cruzeiros, Desportos/Atividades de Aventura, Cancelamento por Qualquer Motivo) | |

| Por Canal de Distribuição | Comparadores Online |

| Sítios Web / Aplicações Diretas das Seguradoras | |

| Corretores de Seguros / Consultores Financeiros Independentes | |

| Agentes de Viagens / Operadores Turísticos | |

| Bancos e Fornecedores de Cartões de Crédito | |

| Por Região de Destino | Cobertura Europeia |

| Cobertura Mundial | |

| Viagem Doméstica | |

| Por Utilizador Final | Particulares |

| Famílias / Grupos | |

| Clientes Empresariais / PME |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de seguro de viagem do Reino Unido?

O mercado de seguro de viagem do Reino Unido vale USD 2,22 mil milhões em 2025 e prevê-se que atinja USD 4,21 mil milhões até 2030, crescendo a uma CAGR de 13,6%.

Por que razão as apólices de viagem individual são mais populares do que as anuais?

Os planos de viagem individual integram-se de forma contínua nos sítios de reserva, oferecem flexibilidade específica para o destino e apelam aos viajantes ocasionais que preferem a simplicidade do pagamento por viagem.

Como é que o Brexit afetou as necessidades de seguro de viagem?

O Brexit substituiu o CESD pelo CGSS, que exclui o tratamento privado e a repatriação, impulsionando a procura de apólices que preencham estas lacunas, especialmente para viagens à Europa.

Qual é a região de destino que está a expandir-se mais rapidamente?

A cobertura da Ásia-Pacífico está a avançar a uma CAGR de 7,5% porque os viajantes do Reino Unido estão a explorar itinerários no Sudeste Asiático, no Japão e na Austrália com maior frequência.

Página atualizada pela última vez em: