Tamanho e Participação do Mercado Europeu de Iogurte Não Lácteo

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | |

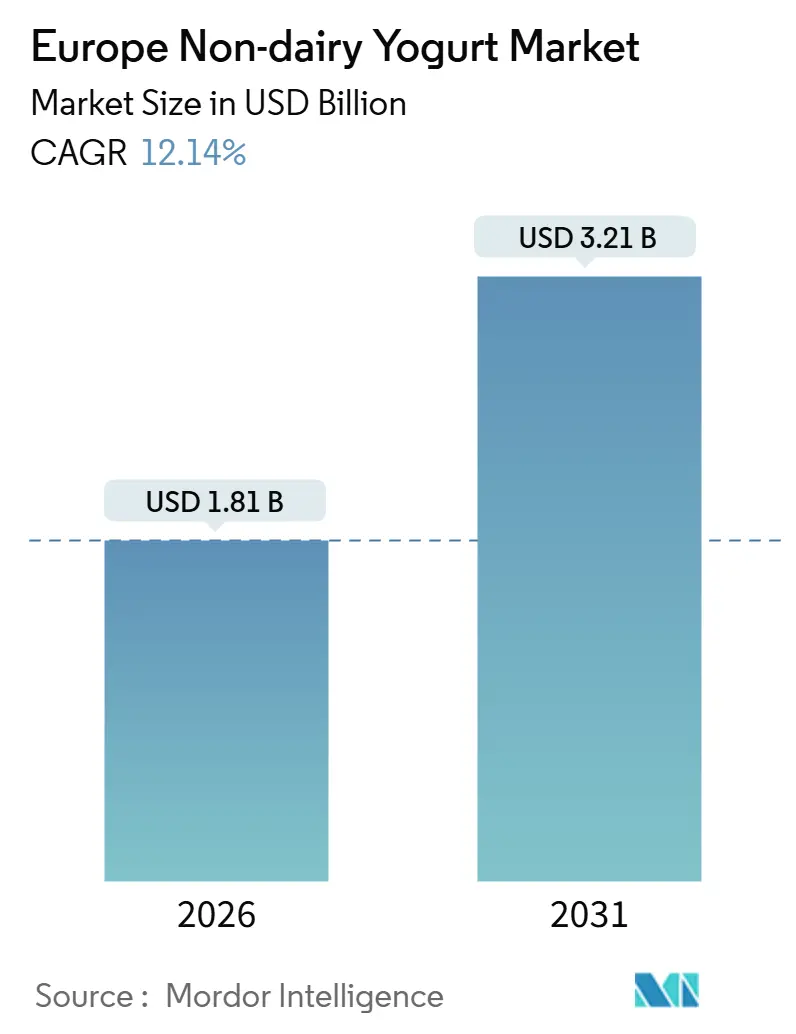

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.14% CAGR |

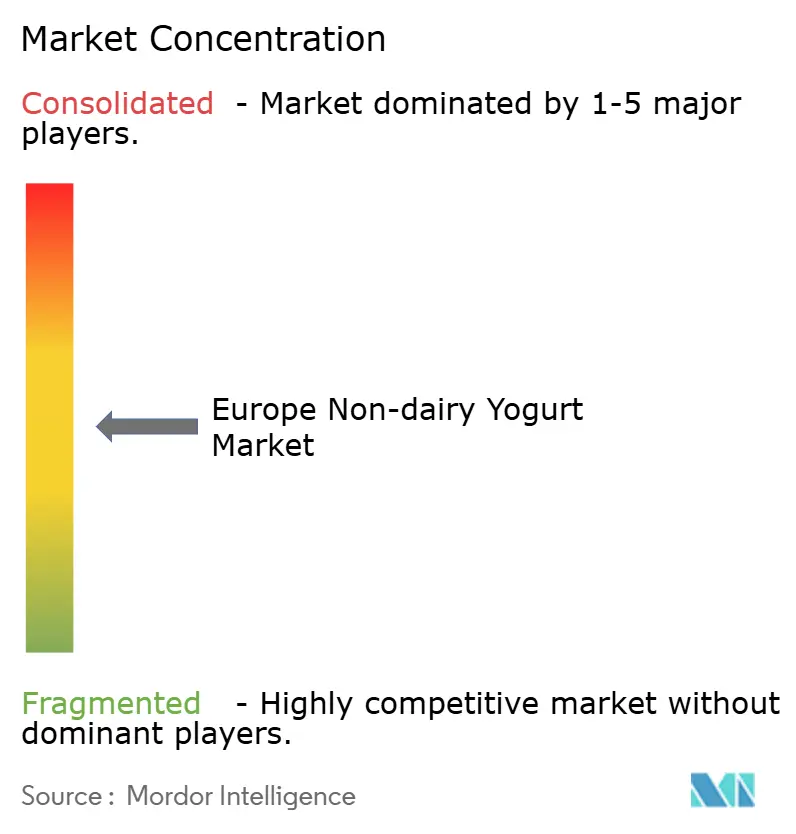

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Iogurte Não Lácteo por Mordor Intelligence

O mercado europeu de iogurte não lácteo está projetado para crescer de USD 1,81 bilhão em 2026 para USD 3,21 bilhões até 2031, registrando uma Taxa de Crescimento Anual Composta (CAGR) de 12,14%. Este crescimento é impulsionado pela crescente demanda por nutrição à base de plantas, influenciada pelo aumento da intolerância à lactose, pela adoção de dietas veganas e flexitarianas, e por preocupações ambientais associadas à pecuária bovina. O iogurte de soja mantém sua posição de liderança devido à logística estabelecida de matérias-primas e a um perfil equilibrado de aminoácidos. Enquanto isso, o iogurte de aveia está experimentando o crescimento mais rápido dentro da categoria, apoiado por sua textura cremosa, alto teor de fibras e promoção cruzada bem-sucedida com bebidas à base de aveia. As alternativas de iogurte não lácteo para beber estão superando os formatos para comer com colher, à medida que os consumidores priorizam opções ricas em proteínas e convenientes, adequadas para estilos de vida urbanos agitados. O cenário varejista mudou significativamente em direção a supermercados, hipermercados e plataformas de comércio eletrônico, permitindo que tanto marcas especializadas quanto empresas lácteas estabelecidas testem rapidamente novos sabores e ofertas de produtos funcionais. A intensidade competitiva permanece moderada, com empresas multinacionais aproveitando economias de escala e conversões de plantas, enquanto startups ágeis e marcas de marca própria aceleram os ciclos de inovação.

Principais Conclusões do Relatório

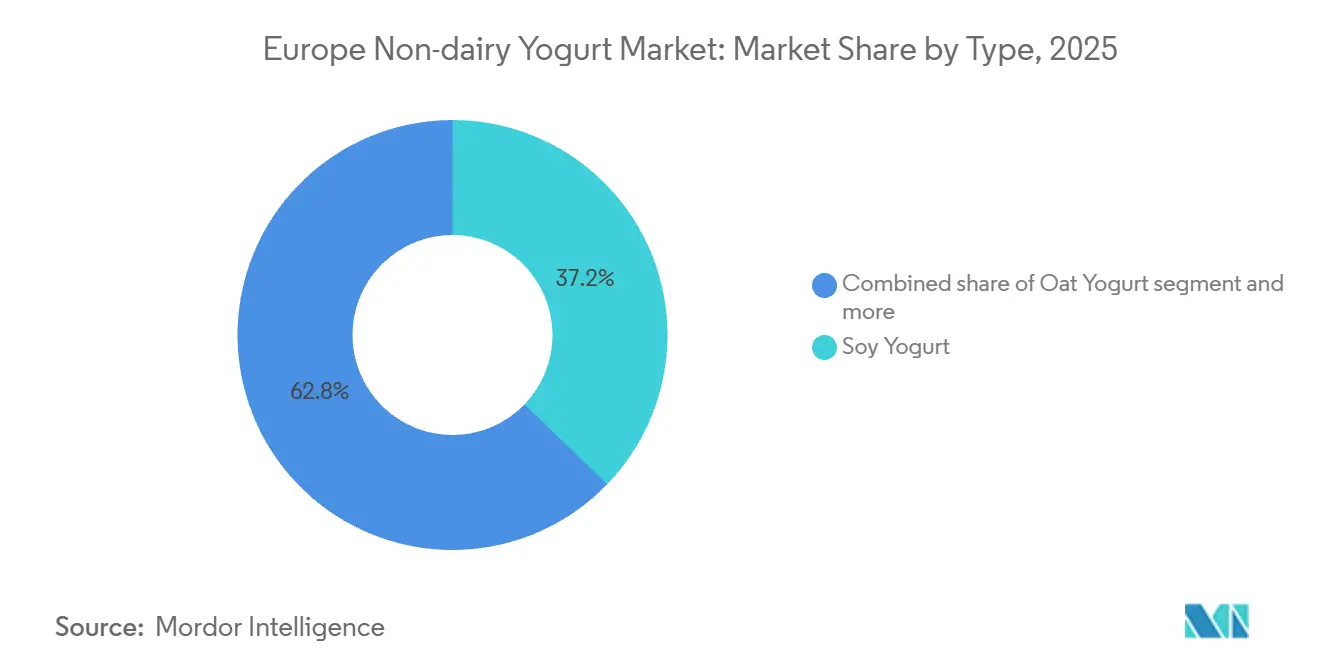

- Por tipo, o iogurte de soja detinha 37,21% da participação do mercado europeu de iogurte não lácteo em 2025, enquanto o iogurte de aveia está projetado para registrar uma CAGR de 12,43% até 2031.

- Por categoria, os produtos para comer com colher retiveram 49,43% da participação do tamanho do mercado europeu de iogurte não lácteo em 2025, enquanto os formatos para beber avançam a uma CAGR de 12,12% até 2031.

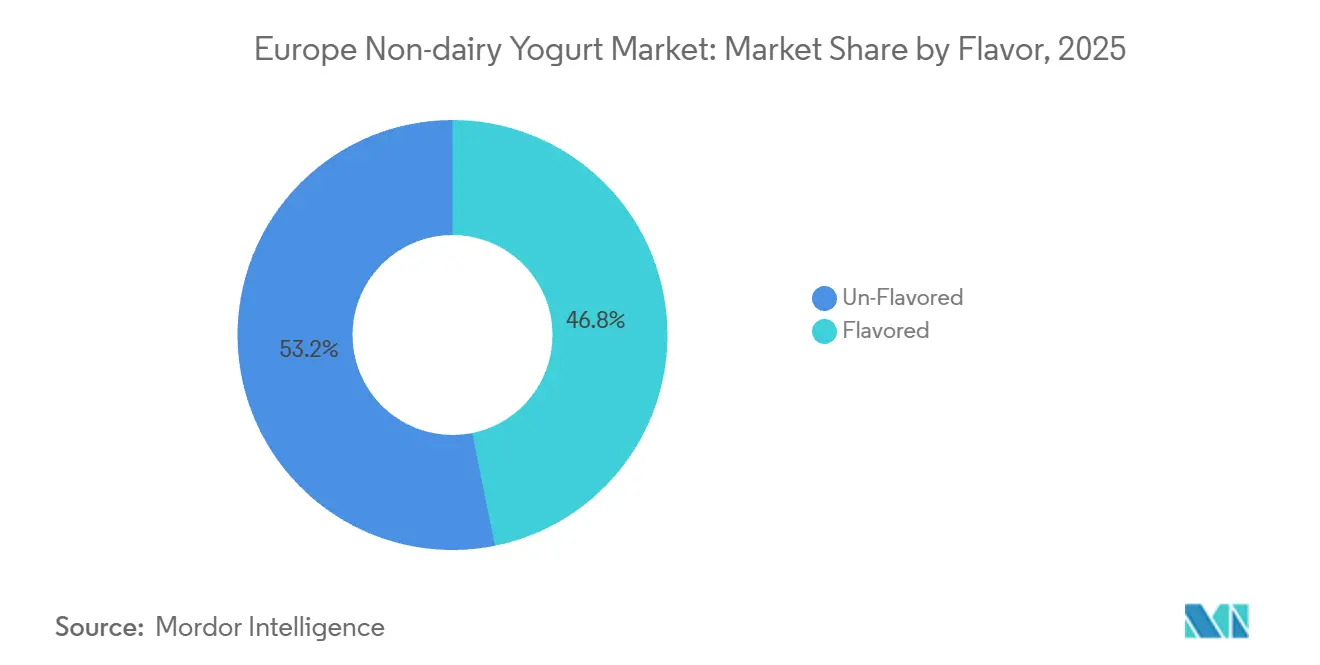

- Por sabor, as variantes com sabor capturaram 46,83% da participação de receita em 2025 e estão crescendo a uma CAGR de 10,90% em direção a 2031.

- Por canal de distribuição, os pontos de venda não presenciais comandavam 63,23% do tamanho do mercado europeu de iogurte não lácteo em 2025; o varejo online é o que cresce mais rapidamente, a uma CAGR de 11,23% até 2031.

- Por geografia, o Reino Unido liderou com 21,43% de participação em 2025, enquanto a Espanha está prevista para expandir a uma CAGR de 11,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Iogurte Não Lácteo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da intolerância à lactose e sensibilidades lácteas entre os consumidores | + 1.8% | Global, com prevalência elevada no Sul e Leste da Europa | Médio prazo (2 a 4 anos) |

| Adoção crescente de dietas veganas e flexitarianas | + 2.3% | Núcleo da Europa Ocidental, expandindo-se para a Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Crescente consciência sobre saúde favorecendo a nutrição à base de plantas | + 2.1% | Pan-europeu, mais forte nos países nórdicos e no Reino Unido | Médio prazo (2 a 4 anos) |

| Demanda por certificação orgânica em segmentos premium | + 1.2% | Alemanha, França, Países Baixos, Áustria | Longo prazo (≥4 anos) |

| Variedades com sabor atraindo gostos mais amplos | + 1.5% | Reino Unido, Espanha, Itália, França | Curto prazo (≤2 anos) |

| Versatilidade no café da manhã, lanches e receitas | + 1.4% | Norte e Oeste da Europa, centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da intolerância à lactose e sensibilidades lácteas entre os consumidores

A intolerância à lactose afeta uma parcela significativa da população do Sul da Europa, criando um mercado substancial para alternativas não lácteas que vai além do veganismo ético. Os iogurtes à base de plantas enriquecidos com cálcio, vitamina D2 e vitamina B12 fornecem equivalência nutricional aos produtos lácteos, abordando possíveis deficiências para os consumidores que evitam o iogurte convencional. A Danone S.A. comercializa as alternativas de iogurte à base de soja da Alpro com 120 miligramas de cálcio por 100 gramas e 15% dos valores de referência de nutrientes para as vitaminas D2 e B12, alinhando-se estreitamente com o perfil nutricional do iogurte lácteo. O quadro regulatório ao abrigo do Regulamento (UE) 1169/2011 da União Europeia exige rotulagem clara de alergénios, permitindo que os consumidores intolerantes à lactose identifiquem com confiança os produtos adequados. As estratégias de enriquecimento são consistentes com as recomendações da Organização Mundial da Saúde (OMS) para o enriquecimento de alimentos como medida de saúde pública, aumentando a credibilidade das ofertas de iogurte à base de plantas. Espera-se que este impulsionador tenha um impacto de médio prazo, à medida que os fabricantes continuam a aperfeiçoar os processos de enriquecimento e a expandir os sortimentos de varejo para melhor atender os consumidores intolerantes à lactose.

Adoção crescente de dietas veganas e flexitarianas

A maioria dos consumidores europeus com idades entre 18 e 24 anos inclui alternativas lácteas à base de plantas em suas dietas, com uma taxa de penetração três vezes maior do que a dos consumidores com mais de 55 anos. Isso indica uma mudança geracional nas preferências alimentares. Os Países Baixos estabeleceram uma meta nacional para alcançar 50% de consumo de proteína animal para vegetal até 2030, apoiada por iniciativas governamentais como a fermentação de precisão e centros de inovação à base de plantas como o Food Valley [1]Fonte: Good Food Institute, "Vendas no varejo de produtos à base de plantas em seis países europeus, 2022 a 2024," gfieurope.org. Na Polónia, uma percentagem significativa de consumidores expressa a intenção de aumentar o consumo de iogurte à base de plantas. No entanto, apenas 47% estão familiarizados com a categoria, sugerindo uma demanda latente dificultada pela distribuição limitada e pela falta de consciencialização. Na Alemanha, o mercado de iogurte à base de plantas cresceu, demonstrando que os consumidores flexitarianos priorizam o valor e a acessibilidade em detrimento da marca premium. A adesão às normas de segurança alimentar da Organização Internacional de Normalização (ISO) 22000 e as certificações voluntárias B-Corp, como as adotadas pela marca Kallø da Ecotone, fortalecem a confiança entre os consumidores eticamente conscientes. No médio prazo, espera-se que o mercado se beneficie da contínua expansão do varejo e da normalização das opções à base de plantas nos canais de distribuição convencionais.

Crescente consciência sobre saúde favorecendo a nutrição à base de plantas

Os iogurtes à base de plantas fornecem 80% menos gordura saturada e zero colesterol em comparação com o iogurte lácteo integral, alinhando-se com as recomendações dietéticas do Guia Eatwell do Reino Unido e do Círculo Alimentar Sueco, que enfatizam a redução da ingestão de gordura saturada. As formulações à base de aveia fornecem 0,8 gramas de fibra por 100 mililitros, um nutriente não encontrado no leite lácteo, apoiando seu apelo para a saúde digestiva. As opções ricas em proteínas, como a linha Protéiné da Alpro com 7,5 gramas de proteína por 100 gramas, são projetadas para consumidores ativos e competem diretamente com os formatos de iogurte grego e skyr. Em julho de 2024, a Coconut Collaborative introduziu um iogurte proteico contendo 10 gramas de proteína por porção de 170 gramas, visando o suporte à menopausa e a nutrição funcional. Os fabricantes que se concentram em melhorar a sensação na boca e os perfis sensoriais estão bem posicionados para atrair consumidores preocupados com a saúde que estão a fazer a transição do lácteo. O prazo de impacto de médio prazo reflete o tempo necessário para a reformulação do produto e a nova experimentação pelo consumidor.

Demanda por certificação orgânica em segmentos premium

Os Regulamentos Orgânicos da União Europeia (UE) 834/2007 e 2018/848 exigem que pelo menos 95% dos ingredientes sejam orgânicos para a certificação. Esses regulamentos também definem estritamente os aditivos e auxiliares de processamento permitidos, criando um padrão de qualidade que permite que os produtos certificados comandem prémios de preço de aproximadamente 35% em relação aos iogurtes à base de plantas convencionais na Alemanha. Em junho de 2024, a Ecotone introduziu uma linha premium de leite de aveia orgânico no Reino Unido, incluindo um Leite de Aveia e Proteína contendo 25 gramas de proteína por litro. Este produto visa consumidores preocupados com a saúde dispostos a pagar um prémio. Além disso, a Alpro obtém soja 100% livre de desmatamento e utiliza 100% de eletricidade renovável em seus quatro locais de produção europeus, alinhando-se com os critérios de sustentabilidade valorizados pelos compradores de produtos com certificação orgânica. Em 2025, a Alemanha cultivou 43.300 hectares de soja, produzindo 130.800 toneladas, triplicando o nível de produção de 2016. Este aumento melhorou a disponibilidade de matéria-prima orgânica local e reduziu a dependência de importações. Os organismos de certificação como a Ecocert e a Soil Association aplicam requisitos de rastreabilidade e auditoria, que acrescentam complexidade operacional, mas ajudam a diferenciar os produtos nos canais de varejo premium. O impacto de longo prazo desses desenvolvimentos reflete os ciclos de investimento plurianuais necessários para o desenvolvimento da cadeia de abastecimento orgânica e a educação do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de prazo de validade e estabilidade | -1.1% | Pan-europeu, agudo nos climas quentes do Sul da Europa | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas sobre alegações de saúde | -0.9% | Em toda a UE, sob a jurisdição da Autoridade Europeia para a Segurança dos Alimentos | Longo prazo (≥4 anos) |

| Falta de consciencialização sobre os benefícios dos produtos não lácteos | -0.7% | Europa Central e Oriental, áreas rurais | Médio prazo (2 a 4 anos) |

| Necessidade de equipamentos de processamento especializados | -0.5% | Novos participantes no mercado, produtores de pequena escala | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de prazo de validade e estabilidade

Os iogurtes à base de plantas geralmente têm um prazo de validade refrigerado de 21 a 28 dias, em comparação com 35 a 42 dias para o iogurte lácteo convencional. Este prazo de validade mais curto deve-se à menor acidez, à ausência de culturas lácteas conservantes e à maior atividade da água, que acelera o crescimento microbiano. Como resultado, o prazo de validade reduzido limita a flexibilidade da cadeia de abastecimento, aumenta o desperdício no varejo e restringe a distribuição a lojas de conveniência e retalhistas independentes menores com entregas menos frequentes. De acordo com o estudo de produtos lácteos à base de plantas de 2024 da Roland Berger, o sabor e a textura continuam a ser barreiras significativas para a maioria dos consumidores europeus, com problemas de estabilidade que levam a sabores desagradáveis e sinérese (a separação do líquido de um gel) durante o armazenamento. Embora métodos como o processamento de alta pressão, conservantes naturais como a nisina e a embalagem em atmosfera modificada possam prolongar o prazo de validade, estas soluções aumentam os custos de produção em 15% a 25%, impactando as margens neste mercado sensível ao preço. No médio prazo, os esforços contínuos de pesquisa e desenvolvimento estão focados em melhorar as estirpes de fermentação, os sistemas estabilizadores e as inovações de embalagem para aumentar o prazo de validade, alinhando-se com as preferências dos consumidores por rótulos limpos.

Regulamentações rigorosas sobre alegações de saúde

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) avalia as alegações de saúde ao abrigo do Regulamento 1924/2006, com uma taxa de rejeição superior a 80% para alegações probióticas fora da digestão da lactose. Isso representa desafios para os fabricantes que pretendem diferenciar os iogurtes à base de plantas com base na saúde intestinal ou na função imunológica. Para obter aprovação, as alegações devem ser apoiadas por evidências clínicas rigorosas, estudos de biodisponibilidade e um período de avaliação de nove meses, o que pode ser particularmente exigente para marcas menores com orçamentos regulatórios limitados. A Danone S.A. utiliza a sua plataforma probiótica Activia e a sua experiência regulatória em portfólios tanto lácteos quanto à base de plantas. No entanto, a maioria dos especialistas em produtos à base de plantas enfrenta dificuldades em provar a sobrevivência e a eficácia dos probióticos em matrizes não lácteas. Embora a conformidade com as normas de segurança alimentar da Organização Internacional de Normalização (ISO) 22000 e as diretrizes de enriquecimento da EFSA para vitaminas e minerais seja viável, alcançar alegações funcionais além da nutrição básica requer um investimento significativo de longo prazo em ensaios clínicos e processos regulatórios [2]Fonte: IPA Europe, "Uma Abordagem Holística aos Probióticos na UE para Consumidores Informados e uma Indústria Alimentar Sustentável" ipaeurope.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Iogurte de Aveia Ganha Terreno enquanto a Soja Mantém a Dominância

O iogurte de soja representou 37,21% da participação de mercado em 2025, apoiado por cadeias de abastecimento estabelecidas, um perfil completo de aminoácidos que fornece 4 gramas de proteína por 100 gramas, e enriquecimento com cálcio, vitaminas D2 e B12, alinhando-se com os padrões nutricionais lácteos. O iogurte de aveia está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 12,43% até 2031, marcando o crescimento mais rápido entre todos os tipos. Este crescimento é impulsionado pela preferência dos consumidores pela sua textura cremosa, sabor neutro e teor de fibras de 0,8 gramas por 100 mililitros, que os produtos lácteos não possuem. A Danone S.A. investiu GBP 41 milhões na sua instalação em Kettering, no Reino Unido, para produzir 58 milhões de litros anualmente de produtos à base de aveia utilizando 100% de aveia britânica, refletindo confiança no potencial de longo prazo dos produtos à base de aveia.

O iogurte de amêndoa enfrenta desafios devido ao aumento dos custos das matérias-primas e às preocupações com o uso da água. As amêndoas de origem mediterrânea requerem oito vezes menos água de irrigação em comparação com as amêndoas cultivadas nos Estados Unidos, mas ainda assim têm preços premium. Os iogurtes à base de coco permanecem um produto de nicho com posicionamento indulgente. Por exemplo, a Coconut Collaborative lançou um iogurte proteico visando a nutrição funcional e o suporte à menopausa, com preço premium para 350 gramas.

Por Categoria: Formatos para Beber Capturam Ocasiões em Movimento

O iogurte para comer com colher representou 49,43% da participação de mercado em 2025, refletindo o seu alinhamento com os hábitos de consumo tradicionais, particularmente ao pequeno-almoço e como lanche. No entanto, o iogurte para beber está a experimentar uma taxa de crescimento mais elevada, com uma taxa de crescimento anual composta (CAGR) de 12,12% projetada até 2031. Este crescimento é impulsionado pela crescente popularidade de batidos proteicos prontos para beber e produtos no estilo smoothie, que atendem às ocasiões de consumo durante o trajeto e após o treino. Em julho de 2024, a Coconut Collaborative introduziu um formato Iogurte e Granola para consumo em movimento nos pontos de venda de viagens da WHSmith, visando viajantes e pendulares com uma opção conveniente de dose individual. Da mesma forma, o iogurte alternativo para beber Protéiné da Alpro oferece 7,5% de proteína por 100 gramas num formato pronto para beber de 200 gramas, concebido para o pequeno-almoço ou consumo em movimento.

Os formatos de iogurte para beber beneficiam de embalagens assépticas estáveis à temperatura ambiente, que alargam a sua distribuição para além das prateleiras refrigeradas. No entanto, os iogurtes para beber refrigerados têm preços premium devido à sua frescura percebida. Os iogurtes para comer com colher continuam a dominar o consumo doméstico. No Reino Unido, 33% das ocasiões de iogurte premium ocorrem ao pequeno-almoço, enquanto 28% ocorrem durante as refeições noturnas. Isso apoia a popularidade dos formatos de embalagem para múltiplas doses, como embalagens de 500 gramas e embalagens de 4x125 gramas.

Por Sabor: Variantes com Sabor Lideram enquanto os Sem Sabor Servem Usos Culinários

Os iogurtes não lácteos com sabor representaram 46,83% da participação de mercado em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 10,90% até 2031. Este crescimento é impulsionado pela inclusão de frutas, sabores inspirados em sobremesas e edições limitadas sazonais, que atraem os consumidores flexitarianos. A Alpro oferece uma variedade de sabores, incluindo mirtilo, morango, manga-pêssego-maracujá, coco caramelo salgado e coco stracciatella, com teor de fruta tipicamente a 2% em peso para equilibrar o impacto do sabor e o controlo de custos. A linha Oatgurt descontinuada da Oatly apresentava sabores como baunilha, mirtilo, morango e manga-pêssego-maracujá, visando os mercados de língua alemã com perfis familiares aos consumidores tradicionais de iogurte lácteo. Os iogurtes sem sabor atendem a aplicações culinárias. Por exemplo, a variante natural sem açúcar da Alpro é comercializada para cozinha salgada, panificação e como substituto do creme de leite, abordando uma ocasião de uso distinta.

De acordo com o relatório de tendências de sabores de 2025 da Synergy Taste, as preferências dos consumidores estão a mudar para sobremesas retro, sabores ousados e indulgência acessível, apresentando oportunidades para variantes como tiramisu, merengue de limão e caramelo salgado. Os iogurtes com sabor sem açúcar adicionado, como a linha sans sucres da Alpro com 0 gramas de açúcar por 100 gramas, atendem aos consumidores preocupados com a saúde que procuram indulgência sem impactar os níveis glicémicos.

Por Canal de Distribuição: O Canal Não Presencial Domina enquanto o Varejo Online Acelera

Os canais não presenciais representaram 63,23% da participação de mercado em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 11,23% até 2031. Este crescimento destaca a crescente penetração do iogurte à base de plantas nos supermercados convencionais, hipermercados e varejo online, que coletivamente representam mais de 90% do volume na distribuição organizada [3]Fonte: Ministério da Agricultura, Pescas e Alimentação, "Informação sobre o consumo de leite e produtos lácteos," mapa.gob.es. Os supermercados e hipermercados dominam o segmento não presencial, com retalhistas como Tesco, Sainsbury's, Ocado, Rewe, Edeka, Kaufland e Carrefour a fornecer distribuição nacional para marcas como Alpro, Oatly e produtos de marca própria. O varejo online está a expandir-se rapidamente, exemplificado pelo lançamento do iogurte proteico da Coconut Collaborative na Ocado em julho de 2024, visando consumidores nativos digitais dispostos a pagar preços premium por produtos funcionais.

Os canais presenciais, incluindo cafés, restaurantes e serviços de alimentação, representam a restante participação de mercado. A linha Barista da Alpro é especificamente concebida para cafeterias, enquanto a Oatly oferece tamanhos de porção para serviços de alimentação destinados a compradores institucionais. Os retalhistas especializados diferenciam-se oferecendo sortimentos selecionados, degustação em loja e pessoal especializado, o que apoia preços premium para variantes orgânicas e funcionais. A conformidade com as normas de segurança alimentar da Organização Internacional de Normalização (ISO) 22000 e os requisitos de integridade da cadeia de frio é obrigatória em todos os canais. O varejo online, em particular, enfrenta escrutínio adicional para garantir o controlo de temperatura na última milha.

Análise Geográfica

O Reino Unido detinha uma participação significativa de 21,43% no mercado europeu de iogurte não lácteo em 2025. Isso foi apoiado pela forte penetração de produtos à base de plantas, uma rede de distribuição no varejo bem estabelecida e a abertura dos consumidores às alternativas lácteas. Embora o valor do mercado de iogurte à base de plantas do Reino Unido tenha diminuído 7% entre 2020 e 2022 devido a desafios relacionados com a pandemia, o volume de vendas semanal aumentou 3% no primeiro semestre de 2024 em comparação com 2022. Esta recuperação foi impulsionada por novos lançamentos de produtos e pela expansão da distribuição. O investimento de GBP 41 milhões da Danone S.A. na sua instalação em Kettering para produzir 58 milhões de litros anualmente de produtos à base de aveia utilizando 100% de aveia britânica destaca o seu compromisso de longo prazo com o mercado do Reino Unido. Além disso, o valor do iogurte premium aumentou 34,2% e o volume cresceu 28,2% nas 12 semanas que terminaram em outubro de 2025, com a penetração a atingir 29,9% à medida que os consumidores optaram por formatos ricos em proteínas e funcionais.

Espera-se que a Espanha seja o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 11,29% até 2031. Este crescimento é atribuído a demografias mais jovens, à redução do imposto sobre o valor acrescentado (IVA) nos produtos de iogurte e ao reposicionamento estratégico por parte de fabricantes como a Danone S.A., Lactalis Nestlé e players regionais. Os Países Baixos estabeleceram uma meta para alcançar uma mudança de 50% do consumo de proteína animal para vegetal até 2030. Este objetivo é apoiado por iniciativas governamentais, incluindo centros de inovação Food Valley e avanços na fermentação de precisão, posicionando o país como líder em pesquisa e desenvolvimento à base de plantas.

Outros mercados como a Polónia, a Bélgica, a Suécia e a Itália também estão a mostrar tendências notáveis. Na Polónia, a familiaridade com o iogurte à base de plantas situa-se em 47%, com 32% dos consumidores a planear aumentar o consumo. No entanto, os retalhistas de desconto dominam o mercado, com uma probabilidade de compra de 58%, limitando a penetração de marcas premium. A Bélgica beneficia do local de produção de Wevelgem da Danone S.A., enquanto a Suécia aproveita a herança escandinava da Oatly e a distribuição contínua do Oatgurt. A harmonização regulatória ao abrigo dos Regulamentos Orgânicos da União Europeia (UE) 834/2007 e 2018/848 facilitou o comércio transfronteiriço. No entanto, as preferências nacionais por soja na Alemanha, aveia no Reino Unido e amêndoa em França requerem portfólios de produtos localizados. Os mercados da Europa Oriental, incluindo a Polónia, permanecem subpenetrados, apresentando oportunidades para marcas orientadas para o valor dispostas a investir na educação do consumidor e em parcerias de varejo.

Cenário Competitivo

O mercado europeu de iogurte não lácteo é moderadamente fragmentado, com multinacionais lácteas estabelecidas a aproveitar a sua escala de produção e redes de varejo, enquanto marcas especializadas à base de plantas se concentram na inovação e sustentabilidade. A Danone S.A. detém uma participação de mercado significativa através da sua marca Alpro, que opera quatro locais de produção europeus alimentados inteiramente por eletricidade renovável e oferece 34 Unidades de Manutenção de Stock (SKUs) em bases de soja, aveia, amêndoa e coco. A empresa investiu EUR 43 milhões para converter a sua instalação de Villecomtal de produção láctea para produção de bebida de aveia à base de plantas, com 90% da produção exportada para toda a Europa, destacando o seu foco estratégico na capacidade à base de plantas.

A Oatly Group AB domina o mercado alemão de bebidas de aveia; no entanto, a sua saída planeada dos mercados de iogurte alemão, austríaco e suíço em fevereiro de 2025 demonstra que o sucesso nas bebidas não se traduz necessariamente em iogurte. As estratégias competitivas no mercado enfatizam o enriquecimento, a inovação de sabores e a sustentabilidade. A Alpro enriquece as suas alternativas de iogurte com cálcio, vitaminas D2, B12 e B2 para se alinhar com os perfis nutricionais lácteos, atendendo aos consumidores intolerantes à lactose e preocupados com a saúde. A Coconut Collaborative diferencia-se com produtos funcionais, como um iogurte proteico lançado em julho de 2024, oferecendo 10 gramas de proteína por porção de 170 gramas para apoiar a saúde na menopausa. A marca Kallø da Ecotone, certificada B-Corp, visa os canais orgânicos premium com leite de aveia e proteína, aproveitando as suas credenciais de sustentabilidade.

Existem oportunidades de crescimento em formatos para beber enriquecidos com proteínas, iogurtes de aveia com certificação orgânica e mercados da Europa Oriental com baixa penetração. Os disruptores emergentes incluem startups de fermentação de precisão que desenvolvem proteínas idênticas às lácteas sem agricultura animal, embora a comercialização dessas inovações não seja esperada antes de 2031.

Líderes do Setor Europeu de Iogurte Não Lácteo

Danone S.A.

Oatly Group AB

The Hain Celestial Group Inc.

Valsoia SpA

Blue Diamond Growers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Valsoia S.p.A. adquiriu 70% da produtora eslovena de kefir Kele and Kele por um valor empresarial de EUR 5,4 milhões, marcando a entrada da especialista italiana em produtos à base de plantas no mercado europeu de kefir e a expansão para alimentos fermentados funcionais adjacentes às alternativas de iogurte

- Outubro de 2024: A Oddlygood, empresa derivada da Valio Ltd, adquiriu a marca britânica de leite à base de plantas Rude Health, expandindo a presença à base de plantas da Valio no mercado do Reino Unido e adicionando portfólios complementares de bebidas de aveia e amêndoa à gama existente da Oddlygood

- Julho de 2024: A Coconut Collaborative introduziu o Protein Yog na Tesco e na Ocado, oferecendo 10 gramas de proteína por porção de 170 gramas. O produto está posicionado para apoiar a menopausa através da nutrição funcional, após um processo de desenvolvimento de quatro anos.

Âmbito do Relatório do Mercado Europeu de Iogurte Não Lácteo

O iogurte não lácteo refere-se a alternativas de iogurte à base de plantas fermentadas, feitas a partir de fontes como leite de soja, amêndoa, coco, aveia ou caju. Estes produtos replicam a textura, a acidez e o perfil nutricional do iogurte lácteo tradicional sem utilizar leite de origem animal. O mercado de iogurte não lácteo é segmentado da seguinte forma: Por Tipo, inclui Iogurte de Soja, Iogurte de Amêndoa, Iogurte de Aveia e Outros. Por Categoria, divide-se em Iogurte para Beber e Iogurte para Comer com Colher. Por Sabor, é categorizado como Com Sabor e Sem Sabor. Por Canal de Distribuição, é segmentado em Canal Presencial e Canal Não Presencial, onde o canal não presencial é ainda dividido em Lojas de Conveniência, Retalhistas Especializados, Supermercados e Hipermercados, Varejo Online e Outros. Por Geografia, o mercado abrange a Alemanha, o Reino Unido, a Itália, a França, a Espanha, os Países Baixos, a Polónia, a Bélgica, a Suécia e o Resto da Europa.

| Iogurte de Soja |

| Iogurte de Amêndoa |

| Iogurte de Aveia |

| Outros |

| Iogurte para Beber |

| Iogurte para Comer com Colher |

| Com Sabor |

| Sem Sabor |

| Canal Presencial | |

| Canal Não Presencial | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo | Iogurte de Soja | |

| Iogurte de Amêndoa | ||

| Iogurte de Aveia | ||

| Outros | ||

| Por Categoria | Iogurte para Beber | |

| Iogurte para Comer com Colher | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Canal de Distribuição | Canal Presencial | |

| Canal Não Presencial | Lojas de Conveniência | |

| Retalhistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez dos seus produtos animais habituais, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de novos produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto saudável não lácteo para a manteiga normal.

- Gelado Não Lácteo - O gelado à base de plantas é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa feita sem ingredientes animais. Geralmente é considerado um substituto do gelado normal para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos a partir de frutos secos (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, sésamo, nozes, cocos, cajus, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). O leite à base de plantas, como o leite de soja e o leite de amêndoa, é popular no Leste Asiático e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e adicionando certos emulsionantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A produção de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. É uma camada única de natas que aparece sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais pesadas e espessas do que as natas simples. |

| Natas para Bater | Têm uma percentagem de gordura muito mais elevada do que as natas simples (36%). Utilizadas para cobrir bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas em estado congelado. Por exemplo, sherbets, sorbetes, iogurtes congelados. |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento durante 1 a 8 segundos a 135 a 154°C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com um prazo de validade de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de frutos secos, como amêndoas, cajus, cocos, e também de outros alimentos como soja, plátanos, aveia e ervilhas |

| Canal Presencial | Refere-se a restaurantes, estabelecimentos de restauração rápida e bares. |

| Canal Não Presencial | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo macio, ligeiramente quebradiço, de casca florida, maturado com bolor, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco macio e cremoso com um sabor ligeiramente ácido, feito a partir de leite e natas. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com fruta e algum tipo de produto lácteo, como leite ou natas. |

| Estável à temperatura ambiente | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", durante pelo menos um ano e não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja é o processo na gestão da cadeia de abastecimento em que o produto é entregue diretamente da fábrica de produção ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas e açúcar. |

| Vacas Alimentadas com Erva | As vacas alimentadas com erva são autorizadas a pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição