Tamanho e Participação do Mercado de Laticínios na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

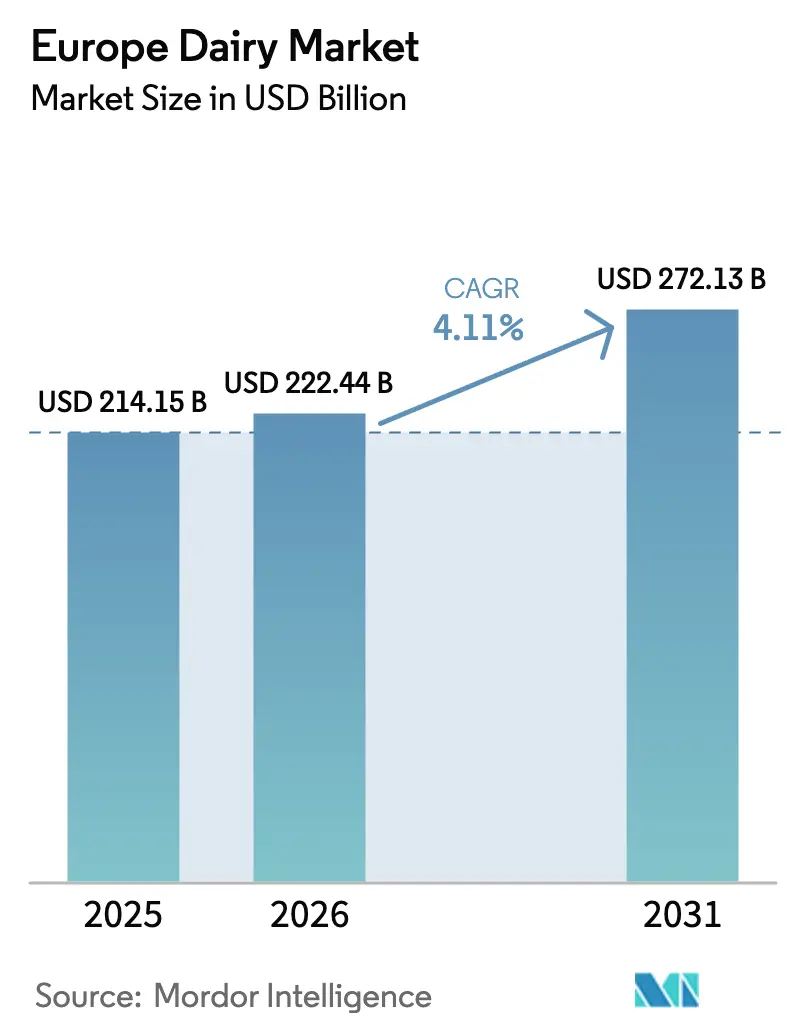

| Tamanho do mercado no ano base (2025) | 214.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 222.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 272.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios na Europa por Mordor Intelligence

O tamanho do mercado de laticínios na Europa está projetado em USD 214,15 bilhões em 2025, USD 222,44 bilhões em 2026, e deverá atingir USD 272,13 bilhões até 2031, crescendo a um CAGR de 4,11% de 2026 a 2031. O aumento da renda disponível, a premiumização de queijos e sobremesas lácteas e o investimento sustentado em certificação de neutralidade de carbono estão, em conjunto, direcionando o mercado europeu de laticínios para categorias de maior margem. O iogurte funcional, o leite sem lactose e as bebidas enriquecidas com proteínas estão ampliando o apelo ao consumidor além dos segmentos tradicionais, enquanto os varejistas expandem as linhas orgânicas que comandam prêmios de preço de dois dígitos. Ao mesmo tempo, a volatilidade nos preços do leite cru e a implementação de impostos sobre carbono para o rebanho estão pressionando a economia das fazendas, incentivando as cooperativas a acelerar a racionalização do rebanho e a automação. O impulso das exportações de queijos com Denominação de Origem Protegida para a América do Norte e a Ásia está reforçando a vantagem competitiva do mercado europeu de laticínios, mesmo com os volumes de leite líquido doméstico continuando uma queda de vários anos.

Principais Conclusões do Relatório

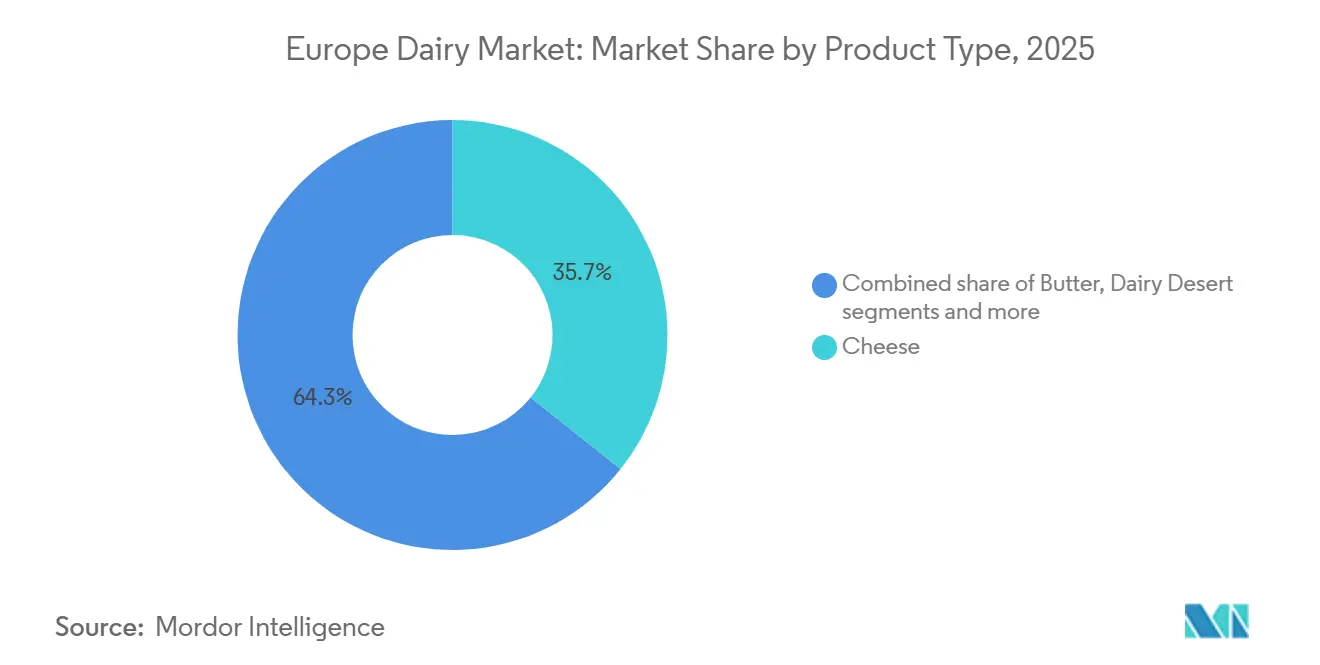

- Por tipo de produto, o queijo detinha 35,72% da participação do mercado europeu de laticínios em 2025, enquanto as sobremesas lácteas registraram o CAGR mais rápido de 5,25% até 2031.

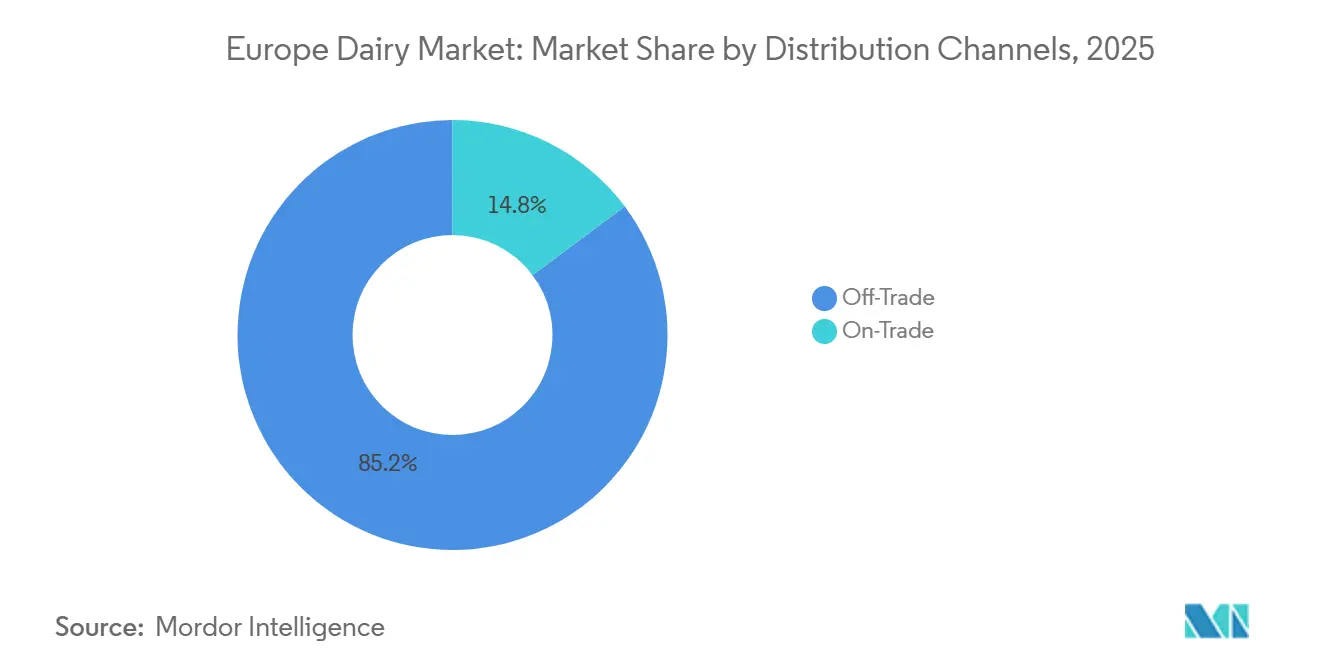

- Por canal de distribuição, os pontos de venda off-trade comandavam 85,21% da participação de receita do mercado europeu de laticínios em 2025; as vendas on-trade estão avançando a um CAGR de 5,42% com a recuperação da demanda do setor de hospitalidade.

- Por geografia, a Alemanha liderou com 25,28% de participação de receita do mercado europeu de laticínios em 2025, enquanto a Itália está se expandindo a um CAGR de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Produtos Lácteos Orgânicos e Naturais | +0.7% | Europa Ocidental (Alemanha, França, Reino Unido), expansão para os países nórdicos | Médio prazo (2-4 anos) |

| Avanços em Formatos Convenientes como Minipacotes e Porções Portáteis | +0.5% | Global, ganhos iniciais em centros urbanos da França, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Sobremesas Lácteas e Opções de Lanches Indulgentes | +0.9% | Europa do Sul (Itália, Espanha), expandindo para a Europa Central | Médio prazo (2-4 anos) |

| Aumento de Produtos Lácteos Funcionais e de Valor Agregado | +0.8% | Europa Ocidental e do Norte, incipiente na Europa Oriental | Longo prazo (≥ 4 anos) |

| Posicionamento Premium a partir de Certificações de Leite com Neutralidade de Carbono | +0.4% | Europa do Norte (Dinamarca, Suécia, Países Baixos), com foco em exportação | Longo prazo (≥ 4 anos) |

| Forte Demanda de Exportação por Queijos Europeus | +0.6% | França, Itália, Países Baixos; corredores de exportação para América do Norte e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos Lácteos Orgânicos e Naturais

Em 2025, as vendas de laticínios orgânicos na Europa atingiram EUR 5,8 bilhões (USD 6,2 bilhões), com Alemanha e França contribuindo com 58% do total. Esse crescimento é impulsionado pela expansão das ofertas de produtos orgânicos certificados pelos varejistas, como leite, iogurte e queijo. A crescente desconfiança dos consumidores em relação a aditivos sintéticos e sua disposição de pagar um prêmio de 25-35% por produtos certificados pela Agricultura Biológica da UE e pela Demeter são fatores-chave por trás dessa tendência. A Arla Foods registrou um aumento de 9% ano a ano nos volumes de leite orgânico em 2025, enquanto as vendas de leite convencional caíram 2%, destacando uma mudança nos gastos com laticínios em direção à transparência e rastreabilidade. Varejistas como Carrefour e Rewe introduziram linhas de laticínios orgânicos de marca própria provenientes de cooperativas locais, o que simplifica as cadeias de abastecimento e melhora as margens de lucro. Essa tendência é particularmente evidente nos mercados urbanos, onde os domicílios mais jovens priorizam a sustentabilidade. No entanto, a sensibilidade ao preço na Europa Oriental limita a penetração imediata no mercado. A Política Agrícola Comum da UE está apoiando esse crescimento por meio de subsídios para transições orgânicas, com uma estimativa de 1,2 milhão de hectares de pastagens orgânicas a serem adicionados até 2028, integrando ainda mais os laticínios orgânicos à distribuição convencional[1]Fonte: Comissão Europeia, "Setor de Monitoramento de Preços", Agricultura e Desenvolvimento Rural, agriculture.ec.europa.eu.

Avanços em Formatos Convenientes como Minipacotes e Porções Portáteis

Os supermercados e lojas de conveniência europeus estão oferecendo cada vez mais copos individuais de iogurte, porções de queijo de 150 gramas e caixinhas de leite UHT de 200 mililitros. Esse crescimento atende à crescente demanda por consumo em movimento, uma tendência impulsionada pelos horários de trabalho híbridos. Em 2025, a Danone lançou sua linha "Danone On-the-Go", que inclui sachês de iogurte reseláveis e bebidas enriquecidas com proteínas em formatos de 250 mililitros. Em seis meses, essa linha alcançou uma participação de mercado incremental de 4% na França. As inovações em embalagens agora incluem sachês de manteiga e creme em porções controladas, projetados para o setor de alimentação fora do lar. Esses avanços ajudam a reduzir o desperdício e a simplificar o gerenciamento de estoque para cafés e restaurantes de serviço rápido. A tendência dos minipacotes é particularmente significativa para as sobremesas lácteas. Os fabricantes estão introduzindo potes de sorvete de 100 gramas e fatias individuais de cheesecake, posicionando-os estrategicamente para competir com produtos de confeitaria nas prateleiras de compras por impulso. A apresentação para investidores da FrieslandCampina em 2025 destacou um crescimento de volume de 11% nos formatos de laticínios portáteis. Esse aumento é impulsionado principalmente por lojas de conveniência e postos de combustível, que atendem efetivamente ao fluxo de passageiros. Além disso, essa mudança nos formatos de laticínios está alinhada com o crescente foco no controle de porções. Os consumidores preocupados com a saúde estão cada vez mais buscando gerenciar sua ingestão calórica enquanto ainda desfrutam de guloseimas indulgentes.

Mudança em Direção a Sobremesas Lácteas e Opções de Lanches Indulgentes

Em 2025, a divisão de sorvetes da Unilever registrou um crescimento de 8% na Europa para suas marcas premium, Magnum e Ben & Jerry's. Notavelmente, as variantes à base de plantas representaram 15% desse volume incremental. Os consumidores millennials e da Geração Z, que priorizam a alimentação como experiência, estão se voltando para sobremesas geladas com sabores exóticos como pistache, caramelo salgado e matcha. Além disso, segmentos como cheesecake e pudim estão colhendo os benefícios de reformulações com rótulo limpo, substituindo estabilizantes artificiais por alternativas naturais como ágar e pectina. Essa tendência é especialmente forte na Itália e na Espanha, onde artesãos de gelato estão colaborando com grandes processadores para transformar receitas artesanais em formatos prontos para o varejo. Em 2024, a Froneri, uma joint venture da Nestlé e da PAI Partners, investiu EUR 45 milhões (USD 48 milhões) em uma nova instalação de sobremesas geladas na Polônia, visando os mercados da Europa Central com foco em sabores localizados e embalagens menores. Enquanto isso, medidas regulatórias como a rotulagem Nutri-Score da UE estão incentivando os fabricantes a reduzir o teor de açúcar, levando a inovações em adoçantes naturais como estévia e fruto do monge.

Aumento de Produtos Lácteos Funcionais e de Valor Agregado

Iogurtes com alto teor de proteína, bebidas probióticas e leite sem lactose estão transformando os portfólios de laticínios, com alegações funcionais gerando prêmios de preço de 12-15% em relação às alternativas tradicionais. A Valio, uma cooperativa finlandesa, relatou que sua linha de iogurte proteico Valio PROfeel gerou EUR 120 milhões (USD 128 milhões) em vendas durante 2025, refletindo um aumento de 14% em relação ao ano anterior, à medida que os consumidores priorizam fontes convenientes de proteína para nutrição pós-treino. Cepas probióticas como Lactobacillus rhamnosus GG e Bifidobacterium lactis estão sendo adicionadas a iogurtes para beber e kefir, apoiadas por estudos clínicos que relacionam a saúde do microbioma intestinal à melhora da imunidade e do bem-estar mental. Em 2025, a marca Activia da Danone se expandiu para 12 novos mercados europeus, aproveitando as preferências de sabor localizadas e colaborações com nutricionistas para aumentar a credibilidade. Os laticínios sem lactose, atendendo às necessidades de um estimado 30-40% dos adultos europeus com intolerância à lactose, registraram um crescimento de 9% em volume em 2025, com Arla e Valio liderando os avanços em queijo e creme sem lactose. No norte da Europa, onde a exposição à luz solar é limitada, a fortificação com vitaminas D, B12 e cálcio tornou-se padrão no leite UHT e no iogurte. A aprovação de novas cepas probióticas pela Autoridade Europeia para a Segurança dos Alimentos em 2024 acelerou os ciclos de desenvolvimento de produtos, permitindo uma entrada mais rápida no mercado para inovações em laticínios funcionais[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Aprovações de Cepas Probióticas 2024", efsa.europa.eu.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Acentuado dos Preços do Leite Cru em Toda a UE | -0.6% | UE-27, agudo na Alemanha, França e Polônia | Curto prazo (≤ 2 anos) |

| Queda no Consumo de Leite Líquido Tradicional | -0.4% | Europa Ocidental e do Norte, expansão gradual para a Europa Oriental | Médio prazo (2-4 anos) |

| Despesas de Descarbonização de Escopo 3 que Incentivam Reduções de Rebanho | -0.3% | Europa do Norte (Dinamarca, Países Baixos, Suécia) | Longo prazo (≥ 4 anos) |

| Novos Impostos sobre Carbono para o Rebanho no Norte da Europa | -0.5% | Dinamarca, Suécia, Países Baixos; possível expansão para a Bélgica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acentuado dos Preços do Leite Cru em Toda a UE

Os preços do leite cru na UE-27 tiveram uma média de EUR 0,48 por quilograma (USD 0,51) em 2025, um aumento de 14% em relação a 2024, impulsionado pela inflação dos custos de ração induzida pela seca e pela redução da produção de leite por vaca. Alemanha e França, que juntas respondem por 38% da produção de leite da UE, experimentaram picos de preços particularmente agudos, com os preços na porteira das fazendas alemãs atingindo EUR 0,52 por quilograma no terceiro trimestre de 2025, de acordo com o Deutscher Bauernverband[3]Fonte: Deutscher Bauernverband, "Relatório do Mercado de Leite 2025", bauernverband.de. Essa volatilidade está comprimindo as margens dos processadores, pois os varejistas resistem a repassar integralmente os aumentos de custos aos consumidores em meio a preocupações mais amplas com a inflação alimentar. As cooperativas menores na Polônia e nos países bálticos são particularmente vulneráveis, com várias saindo do mercado ou se consolidando em entidades maiores para alcançar escala de aquisição. O relatório anual de 2025 da Arla Foods observou que os custos do leite cru representaram 68% do custo total dos produtos vendidos, acima dos 62% em 2023, levando a cooperativa a acelerar os investimentos em automação e a renegociar contratos de fornecimento. Os aumentos das taxas de juros do Banco Central Europeu tensionaram ainda mais o capital de giro, pois os processadores arcam com custos mais elevados de financiamento de estoque durante os picos sazonais de produção de leite.

Queda no Consumo de Leite Líquido Tradicional

Em 2025, a UE-27 registrou uma queda no consumo per capita de leite líquido, caindo para 52 litros em relação a 54 litros em 2024 e 58 litros em 2020. Esse declínio é atribuído à crescente popularidade das alternativas à base de plantas e das bebidas funcionais, que estão cada vez mais assumindo o papel tradicional dos laticínios no café da manhã e na culinária. Em 2025, o mercado de leite líquido da Alemanha encolheu 3,8% em volume. Enquanto isso, as bebidas de aveia e amêndoa expandiram sua presença, chegando a capturar 18% da categoria total de leite, um aumento notável em relação a 14% em 2023. Os consumidores millennials e da Geração Z urbanos estão impulsionando essa mudança, favorecendo as opções à base de plantas por sua percepção de sustentabilidade e ética. No entanto, vale notar que as análises de ciclo de vida indicam que a pecuária leiteira europeia apresenta uma intensidade de carbono menor em comparação com as bebidas de amêndoa ou soja importadas. Em resposta, os processadores estão enriquecendo o leite líquido com proteínas adicionadas, vitaminas e ácidos graxos ômega-3. Eles também estão introduzindo variantes sem lactose e orgânicas para atender aos consumidores preocupados com a saúde. A apresentação para investidores da FrieslandCampina em 2025 destacou uma queda de 4% nos volumes de leite líquido na Europa Ocidental, embora isso tenha sido parcialmente compensado por um aumento de 9% no leite sem lactose e orgânico. A Europa Oriental, com seus laços culturais profundos com os laticínios tradicionais, está testemunhando uma tendência mais branda. No entanto, mesmo lá, os consumidores mais jovens estão começando a explorar alternativas à base de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Queijo Impulsiona a Competitividade nas Exportações

O queijo capturou 35,72% da participação do mercado de laticínios da Europa em 2025 e continua a ancorar o valor da categoria devido à sua versatilidade culinária e prestígio nas exportações. As variedades naturais, incluindo cheddar e Parmigiano-Reggiano, beneficiam-se de atributos de rótulo limpo, enquanto o queijo processado sustenta o setor de serviço rápido por meio de superior capacidade de derretimento. O cheddar envelhecido do Reino Unido e da Irlanda agora comanda prêmios de 20-30% sobre os padrões convencionais, reforçando as margens de contribuição. O tamanho do mercado europeu de laticínios para sobremesas lácteas está se expandindo a um CAGR de 5,25%, impulsionado por sorvetes premium, iogurte gelado e inovações em cheesecake que aproveitam as ocasiões de lanche. As marcas premium da Unilever responderam por 60% de sua receita europeia de sorvetes em 2025, apesar de representarem apenas 35% do volume, sinalizando um impulso sustentado de migração para produtos de maior valor.

O leite em suas diversas formas é desafiado por substitutos à base de plantas, mas as linhas de leite UHT fortificado e leite aromatizado estão estabilizando os volumes por meio de conveniência e nutrição adicional. O iogurte se divide em formatos de colher e para beber, com o último ganhando espaço com os estilos de vida em movimento e entregando 7% de crescimento de volume em 2025. O creme e a manteiga permanecem resilientes com a persistência da panificação doméstica, enquanto as bebidas de leite fermentado, como o kefir, encontram novos públicos além da Europa Oriental. A ampla adoção de inovações em subsegmentos consolida a diversidade de produtos como uma proteção contra os ventos contrários específicos de cada categoria para o mercado europeu de laticínios.

Por Canal de Distribuição: Dominância do Off-Trade Encontra a Recuperação do On-Trade

O canal off-trade reteve 85,21% do valor em 2025, consolidando seu papel como principal ponto de venda para compras rotineiras de laticínios. Supermercados e hipermercados utilizam queijo e iogurte de marca própria para atrair fluxo de clientes, enquanto as lojas de conveniência ganham participação urbana por proximidade e compras por impulso. O varejo online, embora ainda pequeno, registrou um crescimento de valor de 18% em 2025, apoiado por modelos de assinatura de laticínios e pilotos de venda direta ao consumidor liderados por cooperativas. Essas mudanças obrigam os processadores a aprimorar os tamanhos das embalagens e a logística de cadeia de frio em múltiplas plataformas.

O canal on-trade está registrando uma recuperação com CAGR de 5,42% até 2031, à medida que cafés, restaurantes e hotéis reconstroem seus cardápios em torno de laticínios locais. Tábuas de queijos artesanais, sobremesas indulgentes à base de leite e cremes especiais para café intensificam a demanda do setor de alimentação fora do lar, ampliando a exposição de itens de alta margem. Varejistas especializados e queijarias atendem a compradores abastados, adicionando profundidade narrativa que os formatos online às vezes carecem. Os sistemas de dados integrados agora combinam insights do off-trade e do on-trade, ajudando os fornecedores a sincronizar a produção com a demanda em tempo real no mercado europeu de laticínios.

Análise Geográfica

Em 2025, a França assegurou uma participação dominante de 25,28% no mercado europeu de laticínios, aproveitando sua excelência em queijo macio, manteiga e iogurte. Uma estrutura cooperativa, canalizando 60% do leite do país por meio de gigantes como Lactalis, Sodiaal e Savencia, reforçou essa posição. As exportações dos queijos Comté e Roquefort cresceram 6% em 2025, graças a uma narrativa eficaz que destacou seu terroir único. Enquanto isso, a Alemanha, enfrentando uma queda no leite líquido, celebrou um aumento de 11% nas vendas de laticínios orgânicos, impulsionado por uma oferta mais ampla dos varejistas. O aumento dos preços na porteira das fazendas exerceu pressão sobre os fornecimentos, levando os processadores a acelerar seus esforços de automação e descarbonização.

A Itália, com um crescimento projetado de CAGR de 5,83%, está apostando em melhorias em suas capacidades de Parmigiano-Reggiano e mozzarella, de olho nas redes globais de pizzarias. Os investimentos em técnicas automatizadas de estiramento e armazéns de maturação prolongada não apenas aumentam a eficiência de custos, mas também mantêm os estimados padrões de qualidade da Denominação de Origem Protegida. Embora a Espanha desfrute de um robusto consumo doméstico de iogurte e queijo, ela se encontra atrás nas exportações. O Reino Unido, navegando no cenário pós-Brexit, registrou uma queda de 8% nas remessas de cheddar para a UE em 2025. No entanto, isso foi parcialmente compensado por novos acordos comerciais com o Japão e a Austrália.

Diante dos impostos sobre carbono e dos mandatos de Escopo 3, os Países Baixos, a Bélgica e a Dinamarca tomaram decisões difíceis, incluindo reduções de rebanho. No entanto, eles também intensificaram as iniciativas de captura de metano. As exportações de Gouda e Edam holandeses registraram um aumento de 5%, sublinhando a força do valor de marca no mercado. A Polônia está se consolidando como um polo de processamento econômico para a Europa Central, atraindo investimentos greenfield de players globais. A Suécia está na vanguarda das inovações orgânicas e sem lactose, enquanto a Rússia está aumentando sua produção doméstica de laticínios para reduzir as importações. Outras sub-regiões europeias, embora apresentando capacidades fragmentadas, estão se destacando com ofertas de nicho como queijos de leite de ovelha e bebidas fermentadas, adicionando profundidade à narrativa leiteira do continente.

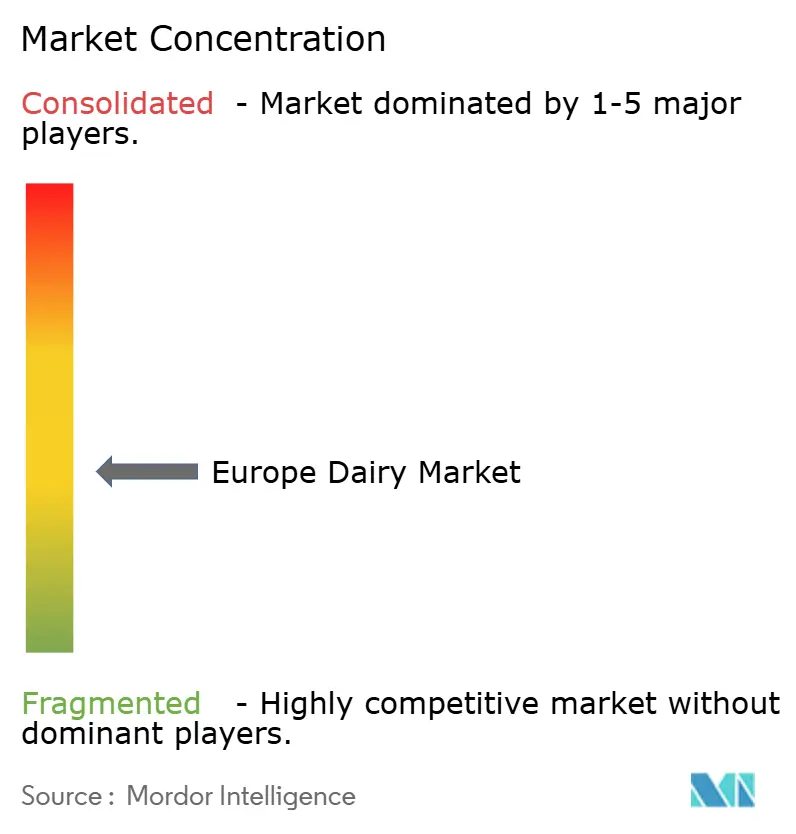

Cenário Competitivo

O mercado de laticínios da Europa, com concentração moderada, reflete uma fragmentação moderada. Cooperativas como Arla Foods e FrieslandCampina desempenham um papel significativo ao utilizar modelos de propriedade dos agricultores para estabilizar as cadeias de abastecimento e investir em infraestrutura de redução de metano. Corporações multinacionais, incluindo Lactalis e Danone, estão refinando seus portfólios para se concentrar em segmentos de alto valor, como queijo premium, iogurte probiótico e híbridos de laticínios à base de plantas. A Arla Foods introduziu seu rótulo de Verificação Climática em toda a sua linha de produtos, fortalecendo sua conexão com consumidores ambientalmente conscientes. A Lactalis, visando consolidar sua liderança no segmento de queijo macio, realizou uma série de aquisições regionais durante 2024-2025, incluindo a compra de um processador romeno que adicionou 200.000 toneladas de capacidade de produção anual.

Novos disruptores estão remodelando o mercado ao aproveitar tecnologias de fermentação de precisão e canais de distribuição direta ao consumidor. A FrieslandCampina, em parceria com a DSM-Firmenich, comprometeu EUR 50 milhões para uma joint venture focada na comercialização de caseína e soro de leite microbiano até 2028, abrindo novos caminhos para soluções de proteínas alternativas. A Danone desinvestiu estrategicamente ativos de baixo crescimento para se concentrar em plataformas de saúde intestinal em toda a Europa, reforçando seu posicionamento competitivo nesse nicho. A adoção de tecnologias digitais está se acelerando em todo o setor, com previsão de demanda baseada em IA, rastreabilidade habilitada por blockchain e robótica sendo empregados para aumentar a eficiência operacional, reduzir o desperdício e diminuir os custos.

Olhando para o futuro, uma consolidação moderada é antecipada no mercado europeu de laticínios, à medida que as pressões de emissões de carbono de Escopo 3 e as taxas de carbono favorecem cada vez mais as operações de maior escala. No entanto, apesar dessas tendências, espera-se que os players artesanais e de nicho mantenham sua presença, preservando a diversidade das ofertas competitivas no mercado. Essa dinâmica garante que, embora os players maiores possam dominar em termos de escala e eficiência, os produtores menores continuarão a atender às preferências especializadas dos consumidores, sustentando um cenário competitivo vibrante e variado no setor de laticínios da Europa.

Líderes do Setor de Laticínios na Europa

Arla Foods Amba

Danone SA

Groupe Lactalis

Nestlé SA

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Arla Foods e o DMK Group anunciaram planos de fusão, com o objetivo de formar a maior cooperativa leiteira da Europa. A entidade combinada deverá gerar uma receita anual de aproximadamente EUR 19 bilhões, reunindo mais de 12.000 agricultores e extensas operações de processamento em vários mercados europeus. Uma decisão sobre a fusão é esperada para meados de junho de 2025. Esse desenvolvimento está prestes a remodelar a dinâmica competitiva do setor de laticínios europeu, ao mesmo tempo em que proporciona significativas eficiências de escala para os agricultores membros.

- Junho de 2025: O Albert Heijn, em parceria com a Farm Dairy e a PlanetDairy, introduziu misturas híbridas de laticínios e leite vegetal de marca própria nos Países Baixos. Essas misturas combinam 60-70% de laticínios tradicionais com 30-40% de ingredientes à base de plantas, oferecendo uma opção sustentável enquanto preserva o sabor familiar dos laticínios. Esse lançamento destaca um avanço significativo na crescente categoria de alternativas híbridas de laticínios.

- Novembro de 2024: A joint venture entre Lactalis e Nestlé introduziu

Piacere di Yogurt,

uma linha de iogurte premium, na Itália. Este produto, enriquecido com creme de leite para proporcionar uma textura aveludada, tem como alvo o segmento de laticínios indulgentes. Esse lançamento marca um movimento estratégico para ambas as empresas, transitando das categorias básicas e funcionais de iogurte para o mercado premium de alta margem, aproveitando sua expertise combinada em processamento de laticínios e desenvolvimento de marcas. - Maio de 2024: A Arla Foods, uma proeminente cooperativa leiteira europeia, e a Mondelēz International, líder global em confeitaria, colaboraram para lançar o chocolate ao leite Milka. Essa parceria demonstra a integração da expertise em laticínios com a força da marca de confeitaria, ao mesmo tempo em que enfatiza seu objetivo compartilhado de impulsionar a inovação e expandir para mercados além da categoria tradicional de laticínios.

Escopo do Relatório do Mercado de Laticínios na Europa

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite, Bebidas de Leite Fermentado, Iogurte são cobertos como segmentos por Categoria. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros (Creme Coalhado, Creme Azedo) | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Geladas | ||

| Outros (Pudins/Sobremesas, Trifles, Mousses de Frutas) | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite de Ultra-alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| De Colher | ||

| Bebidas de Leite Fermentado | ||

| On-Trade | |

| Off-Trade | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Atacado, Postos de Combustível, etc.) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros (Creme Coalhado, Creme Azedo) | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Geladas | |||

| Outros (Pudins/Sobremesas, Trifles, Mousses de Frutas) | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite de Ultra-alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| De Colher | |||

| Bebidas de Leite Fermentado | |||

| Por Canal de Distribuição | On-Trade | ||

| Off-Trade | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros (Clubes de Atacado, Postos de Combustível, etc.) | |||

| Por Geografia | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Suécia | |||

| Bélgica | |||

| Polônia | |||

| Países Baixos | |||

| Restante da Europa | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Geladas - Sobremesa láctea gelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas geladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a um processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a serem consumidas em estado congelado. Ex.: sherbets, sorbets, iogurtes gelados |

| Leite UHT (Leite de Ultra-alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| On-Trade | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de abastecimento em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura