Dimensão e Quota do Mercado Europeu de Queijo Não Lácteo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

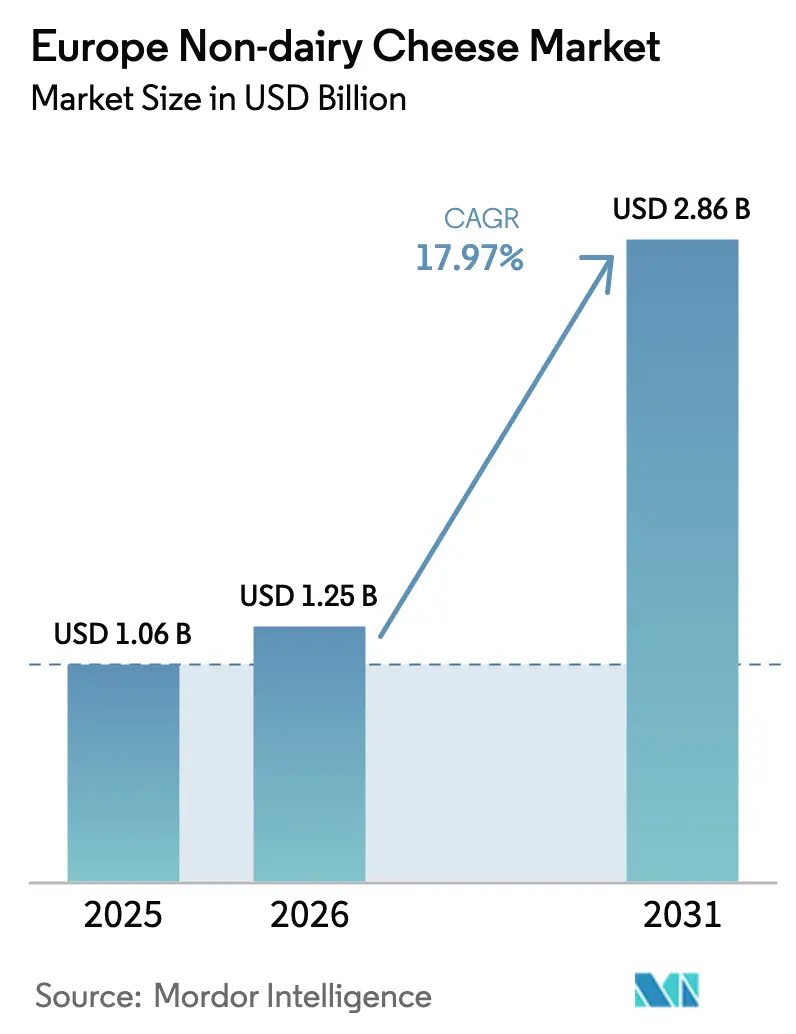

| Tamanho do mercado no ano base (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.97% CAGR |

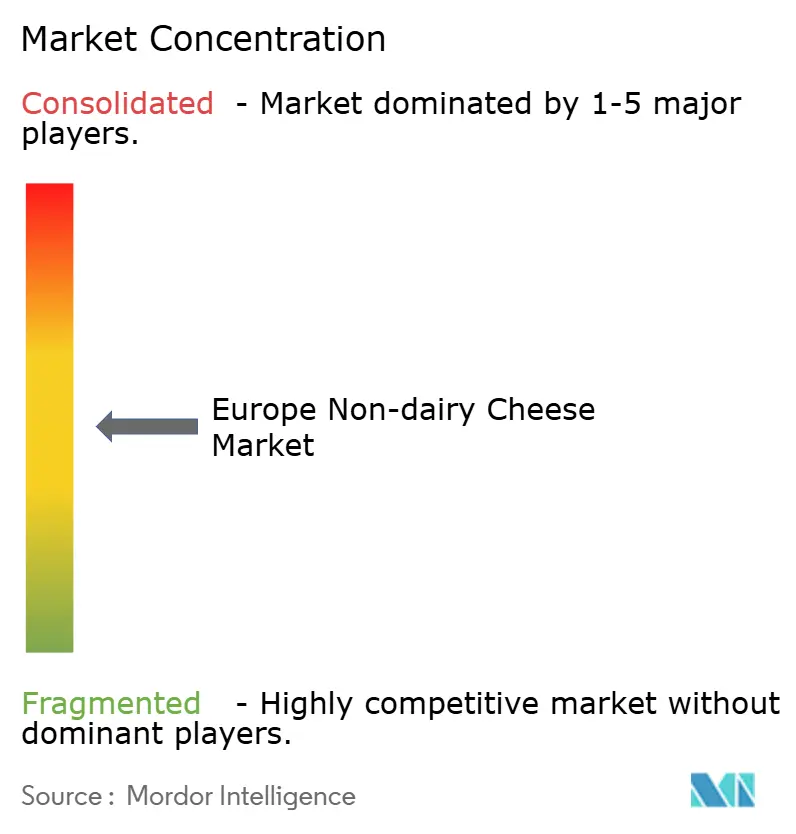

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Queijo Não Lácteo por Mordor Intelligence

O mercado europeu de queijo não lácteo foi avaliado em 1,06 mil milhões de USD em 2025 e estima-se que cresça de 1,25 mil milhões de USD em 2026 para atingir 2,86 mil milhões de USD até 2031, a uma CAGR de 17,97% durante o período de previsão (2026-2031). As dietas flexitarianas, os avanços na fermentação de precisão e a reafetação de espaço em prateleira pelos retalhistas sustentam esta expansão. A Espanha lidera com um investimento significativo em 2023 e um plano de ação nacional para alimentos de origem vegetal agendado para 2026. A Alemanha permanece o maior mercado em termos de penetração doméstica para carne de origem vegetal e para leite de origem vegetal, sinalizando uma ampla familiaridade com alternativas lácteas. A volatilidade dos preços das matérias-primas lácteas, aliada a um conjunto crescente de proteínas à base de frutos secos, leguminosas e fermentação de precisão, está a acelerar a diversificação de produtos. Os retalhistas estão a substituir as tinas de plástico por latas de temperatura ambiente que reduzem os custos da cadeia de frio e apoiam metas de resíduo zero, impulsionando o crescimento das embalagens em lata. O financiamento institucional valida esta trajetória; o Banco Europeu de Investimento concedeu uma linha de crédito de 35 milhões de EUR à Formo em janeiro de 2025 para escalar a produção de queijo creme por fermentação de precisão [1]Fonte: GFI, "O mercado francês de alternativas de origem vegetal é resiliente à inflação", gfieurope.org.

Principais Conclusões do Relatório

- Por tipo, o queijo à base de soja liderou com 39,82% da quota do mercado europeu de queijo de origem vegetal em 2025, enquanto o queijo à base de castanha de caju deverá expandir-se a uma CAGR de 19,72% até 2031.

- Por forma, as fatias representaram 32,70% da dimensão do mercado europeu de queijo de origem vegetal em 2025; os formatos ralados estão a avançar a uma CAGR de 19,55% entre 2026-2031, à medida que o setor de restauração e hotelaria se recupera.

- Por tipo de embalagem, as tinas detinham uma quota de 44,60% da dimensão do mercado europeu de queijo de origem vegetal em 2025, enquanto as latas registaram a CAGR prevista mais elevada de 19,12%, graças à logística mais facilitada.

- Por canal de distribuição, o comércio fora do estabelecimento captou 95,80% da quota do mercado europeu de queijo de origem vegetal em 2025; o comércio no estabelecimento está posicionado para crescer a uma CAGR de 18,21% à medida que os restaurantes diversificam os menus.

- Por geografia, a Alemanha manteve a maior quota de 25,20% em 2025, enquanto a Espanha tem prevista a CAGR mais rápida de 18,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Queijo Não Lácteo

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das populações vegan e vegetariana | +3.2% | Alemanha, Reino Unido, Países Baixos; expansão para Espanha, França | Médio prazo (2-4 anos) |

| Aumento dos casos de intolerância à lactose na Europa | +2.1% | Europa do Sul (Espanha, Itália, França); moderado na Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Expansão das variedades e sabores de queijo de origem vegetal | +4.5% | Global, com ganhos iniciais na Alemanha, Reino Unido e Espanha | Curto prazo (≤ 2 anos) |

| Inovações no sabor e na capacidade de fusão dos produtos | +5.8% | Alemanha, França, Reino Unido; centros de fermentação de precisão (Países Baixos, Finlândia) | Médio prazo (2-4 anos) |

| Melhoria dos canais de distribuição a retalho e online | +2.9% | Reino Unido, Alemanha, Espanha; penetração do comércio eletrónico em centros urbanos | Curto prazo (≤ 2 anos) |

| Parcerias entre marcas e grupos de sustentabilidade | +1.7% | Alemanha, Países Baixos e França; alinhamento com as políticas do Pacto Ecológico Europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Populações Vegan e Vegetariana

As dietas flexitarianas representam agora um número crescente de consumidores europeus, com a Alemanha a reportar que 30% dos agregados familiares planeiam aumentar o consumo de carne de origem vegetal nos próximos dois anos, uma mudança comportamental que se reflete na adoção de alternativas lácteas. A França registou 42% dos inquiridos com intenção de adotar uma alimentação flexitariana num inquérito OpinionWay de 2025, impulsionado por preocupações com o bem-estar animal e o clima, em vez do veganismo estrito. O setor de origem vegetal de Espanha cresceu em 2023, com mais de um terço dos espanhóis a consumir produtos de origem vegetal e 46% dos agregados familiares a comprar regularmente bebidas de origem vegetal. Esta expansão demográfica tem menos a ver com o veganismo ideológico e mais com a diversificação incremental de proteínas, o que significa que as marcas de queijo de origem vegetal que enfatizam a paridade de sabor e a conveniência em detrimento das mensagens éticas capturam uma quota de mercado mais ampla. O inquérito financiado pela UE Smart Protein concluiu que os flexitarianos priorizam a experiência sensorial em detrimento dos atributos de sustentabilidade, sugerindo que os investimentos em desenvolvimento de produto orientados para a textura e o sabor geram taxas de conversão mais elevadas do que a rotulagem de pegada de carbono por si só.

Aumento dos Casos de Intolerância à Lactose na Europa

A má absorção de lactose afeta a maioria dos adultos franceses, criando uma base de procura estrutural para queijo sem lacticínios que persiste independentemente das tendências dietéticas. As populações do sul da Europa exibem taxas de prevalência mais elevadas do que as do norte da Europa, posicionando Espanha, Itália e França como geografias onde o posicionamento sem lactose ressoa com mais força do que a marca vegana. Uma investigação com base na Bulgária publicada em 2024 confirmou que a intolerância à lactose permanece subdiagnosticada em toda a Europa, com muitos consumidores a gerir os sintomas de forma autónoma reduzindo a ingestão de lacticínios em vez de procurar diagnóstico médico. Este comportamento de substituição silenciosa significa que as vendas de queijo de origem vegetal beneficiam de um conjunto de consumidores orientado para a saúde que não se identifica como vegano, mas que necessita de alternativas funcionais. Os fabricantes que enriquecem os produtos com cálcio e vitamina B12 para corresponderem aos perfis nutricionais dos lacticínios respondem às preocupações deste segmento quanto à adequação nutricional, uma barreira citada pela maioria dos consumidores europeus que evitam produtos de origem vegetal por alegado ultraprocessamento.

Expansão das Variedades e Sabores de Queijo de Origem Vegetal

As extensões de linha de produto aceleraram em 2024, com lançamentos que abrangem análogos de cheddar envelhecido, queijos moles fermentados e pastas estilo ricota direcionadas a aplicações culinárias específicas em vez de substituição genérica de lacticínios. A Dreamfarm introduziu uma ricota de amêndoa e castanha de caju em Itália em outubro de 2024, aproveitando a familiaridade regional com a ricota em pratos de massa para impulsionar a experimentação. A SimplyV lançou o ParmVegan na Ocado Reino Unido em agosto de 2024, dirigindo-se ao segmento de queijo ralado onde a textura e a intensidade umami são fundamentais para a aceitação pelo consumidor. A categoria de queijo de origem vegetal em França cresceu em volume em 2024, a taxa mais elevada entre as alternativas lácteas, indicando que a inovação em termos de sabor está a desbloquear uma procura latente. A transição de blocos de base para formatos específicos por aplicação, como mozzarella ralada para pizza ou pastas com ervas para tábuas de charcutaria, permite preços premium e reduz a comparação direta com o queijo lácteo em termos de custo por quilograma. Os retalhistas reportam que a proliferação de SKU nas prateleiras de queijo de origem vegetal impulsiona o crescimento da categoria ao converter compradores ocasionais em compradores recorrentes que experimentam diferentes perfis de sabor.

Inovações no Sabor e na Capacidade de Fusão dos Produtos

A fermentação de precisão e a modificação enzimática estão a fechar a lacuna sensorial que historicamente limitava o queijo de origem vegetal a consumidores de nicho. A parceria da Formo com a Those Vegan Cowboys em março de 2024 combinou caseína obtida por fermentação de precisão com técnicas tradicionais de produção de queijo para produzir um queijo creme que funde e alourada como o queijo lácteo, colmatando os défices funcionais que dificultavam a adoção pelo setor de restauração. A METRO Alemanha começou a comercializar o queijo creme Frischain da Formo em setembro de 2024, marcando uma vitória de distribuição num canal onde os compradores priorizam o desempenho em detrimento das credenciais de sustentabilidade. O projeto Pulse2Cheese do Instituto Fraunhofer demonstrou que as enzimas transglutaminase microbiana podem realizar ligações cruzadas entre proteínas de leguminosas para replicar a textura elástica da mozzarella, um avanço que permite ao queijo de origem vegetal desempenhar-se em aplicações de alta temperatura como pizza e gratinados. A Leprino Foods licenciou caseína obtida por fermentação de precisão do Fooditive Group, sinalizando que os transformadores lácteos incumbentes encaram as proteínas bioengenheiradas como um caminho para defender a quota de mercado em vez de ceder a categoria às startups. Estes avanços tecnológicos comprimem o ciclo de experimentação para repetição ao reduzir o compromisso sensorial que os consumidores toleram ao escolher opções de origem vegetal.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência intensa do segmento de queijo lácteo | -4.3% | França, Itália, Alemanha; fortes tradições de queijo AOP/IGP | Médio prazo (2-4 anos) |

| Elevados custos de produção devido aos ingredientes | -3.8% | Espanha, Reino Unido, Alemanha; mercados dependentes da importação de castanha de caju e amêndoa | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e de rotulagem na UE | -2.1% | A nível da UE, com variações de aplicação nacionais (França, Itália, Espanha) | Longo prazo (≥ 4 anos) |

| Dificuldades em replicar o sabor e a textura do queijo lácteo | -5.2% | França, Itália; mercados com elevado consumo per capita de queijo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Intensa do Segmento de Queijo Lácteo

A produção de queijo lácteo na UE está prevista crescer de forma significativa em 2025, impulsionada pela procura de exportação e pela recuperação do turismo. Os queijos AOP e IGP de França, por si só, geram receitas significativas, ocupando espaço premium em prateleira e fidelidade do consumidor que as marcas de origem vegetal têm dificuldade em perturbar. As exportações de queijo mole da UE cresceram em 2024, indicando uma procura robusta por formatos lácteos tradicionais que concorrem diretamente com os análogos de brie e camembert de origem vegetal[2]Fonte: Team France Export, "O mercado global de lacticínios: revisão de 2024 e perspetivas para 2025", teamfrance-export.fr. A normalização dos preços da manteiga e dos leites em pó em 2025 poderá reduzir os custos de inputs para os produtores de queijo lácteo, alargando o diferencial de preços em relação às alternativas de origem vegetal que dependem de castanhas de caju e amêndoas importadas. A decisão do Bel Group de descontinuar a sua marca de queijo vegano Nurishh no final de 2025 devido à baixa adesão dos consumidores sublinha a dificuldade de alcançar rentabilidade numa categoria onde os incumbentes lácteos podem absorver prejuízos para defender a quota de mercado.

Elevados Custos de Produção Devido aos Ingredientes

Os preços da castanha de caju e da amêndoa mantêm-se elevados devido ao aprovisionamento concentrado na Índia, no Vietname e na Califórnia, com infraestruturas de transformação limitadas na Europa para capturar margens ao longo da cadeia de valor. As alternativas de carne de origem vegetal em Espanha têm preços mais elevados por quilograma do que a carne animal, refletindo estruturas de custos semelhantes no queijo de origem vegetal, onde os baixos volumes de produção impedem economias de escala. A experiência de paridade de preços da Lidl nos Países Baixos, que equiparou produtos de origem vegetal com equivalentes convencionais, aumentou as vendas, mas exigiu uma compressão da margem do retalhista em vez de reduções de custos dos fornecedores, um modelo que não é sustentável em todos os canais. Os ingredientes de fermentação de precisão como os análogos de caseína custam atualmente entre 10 e 20 vezes mais do que a caseína derivada de lacticínios, limitando a sua utilização a produtos premium até que a capacidade dos biorreatores seja escalada e os custos das matérias-primas diminuam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Formulações de Castanha de Caju Ultrapassam a Soja à Medida que Aumenta a Procura de Capacidade de Fusão

O queijo à base de soja detinha 39,82% do mercado em 2025, ancorado por cadeias de abastecimento estabelecidas e custos de matéria-prima mais baixos do que as alternativas à base de frutos secos, mas o queijo à base de castanha de caju está a expandir-se a uma CAGR de 19,72% até 2031, à medida que os fabricantes priorizam perfis de sabor neutros e um teor de gordura superior que imita a sensação na boca do queijo lácteo. O queijo à base de amêndoa apela a consumidores que procuram opções com menos calorias, embora o seu sabor ligeiramente adocicado limite as aplicações em pratos salgados. Outros, incluindo queijos à base de óleo de coco e aveia, capturam segmentos de nicho onde a evitação de alergénios ou preferências de ingredientes regionais ditam as escolhas de formulação. O Supreme Cheddarton da Violife, que incorpora proteína de lentilha para fornecer 9,5 gramas de proteína por 100 gramas, ilustra como as misturas de leguminosas estão a ser utilizadas para aumentar a densidade nutricional e responder à perceção de que os queijos de origem vegetal são deficientes em proteínas.

A ascensão da castanha de caju reflete uma viragem mais ampla da indústria para o posicionamento premium e o desempenho funcional. A ricota de amêndoa e castanha de caju da Dreamfarm, lançada em Itália em outubro de 2024, tem como alvo o segmento de queijo fresco italiano de 1,8 mil milhões de EUR, onde a textura e o teor de humidade são fundamentais para recheios de massa e pastas. O queijo à base de soja permanece dominante na Alemanha e nos Países Baixos, onde os pioneiros do mercado como a Violife e a Soyana estabeleceram reconhecimento de marca, mas o crescimento está a desacelerar à medida que os consumidores associam a soja a preocupações com OGM, apesar das regulamentações da UE que exigem rotulagem sem OGM. A caseína obtida por fermentação de precisão, licenciada pela Leprino Foods ao Fooditive Group, representa um potencial disruptor que contorna completamente as limitações das proteínas vegetais ao produzir proteínas idênticas às lácteas em biorreatores, embora as aprovações regulatórias e as estruturas de custos permaneçam barreiras à comercialização generalizada.

Por Forma: Os Formatos Ralados Ganham Terreno à Medida que o Setor de Restauração se Recupera

As fatias dominaram com 32,70% do mercado em 2025, impulsionadas pelas aplicações em sanduíches e hambúrgueres onde a conveniência e o controlo de porções são mais importantes do que o desempenho de fusão; porém, o queijo ralado está a crescer a uma CAGR de 19,55% à medida que as cadeias de pizza e os restaurantes de massa reinserem opções de menu de origem vegetal no período pós-pandemia. Os blocos apelam a consumidores artesanais que ralaram ou fatiaram em casa, enquanto os cubos servem ocasiões de charcutaria e snacking. Outros, incluindo migalhas e pastas, respondem a usos culinários de nicho como coberturas de salada e molhos. A decisão da METRO Alemanha de comercializar o queijo creme Frischain da Formo em setembro de 2024 sinaliza que os compradores do setor de restauração estão dispostos a experimentar formatos de origem vegetal se estes tiverem um desempenho comparável ao dos lacticínios em aplicações de alta temperatura.

A aceleração do segmento de produto ralado está ligada a avanços tecnológicos na fusão e elasticidade. Os flocos de mozzarella da Violife, formulados para pizza, utilizam amidos modificados e óleo de coco para replicar o alouramento e a elasticidade que os consumidores esperam da mozzarella láctea, um referencial sensorial que os queijos de origem vegetal anteriores não conseguiam atingir. O ParmVegan da SimplyV, lançado na Ocado Reino Unido em agosto de 2024, tem como alvo o segmento de queijo ralado onde a intensidade umami e a textura granular são fundamentais para aplicações em massa e salada. As fatias permanecem o formato maior devido à dominância no retalho e à familiaridade do consumidor, mas o seu crescimento é limitado por oportunidades de diferenciação restritas — a maioria das marcas compete em preço em vez de inovação sensorial. Os blocos e cubos servem segmentos premium onde os consumidores toleram preços mais elevados pelo posicionamento artesanal, mas os volumes permanecem pequenos relativamente às fatias e ao produto ralado.

Por Tipo de Embalagem: As Latas Capturam Compradores Conscientes da Sustentabilidade

As tinas detinham 44,60% da quota de embalagem em 2025, favorecidas para queijos moles e pastas onde a resselagem e a refrigeração são norma, mas as latas estão a expandir-se a uma CAGR de 19,12% à medida que os retalhistas procuram formatos estáveis em prateleira que reduzam os custos logísticos da cadeia de frio e apelem a consumidores conscientes da sustentabilidade. As latas de metal servem aplicações de nicho como análogos de queijo envelhecido que beneficiam das propriedades de bloqueio de luz do metal, enquanto a reciclabilidade e o armazenamento em temperatura ambiente das latas se alinham com as iniciativas de retalho de resíduo zero. A adoção pela Lidl Suíça de embalagens à base de celulose para queijo em 2024 reflete uma pressão mais ampla dos retalhistas sobre os fornecedores para adotarem materiais compostáveis ou recicláveis que reduzam os resíduos plásticos.

O crescimento das latas é impulsionado pelo comércio eletrónico e pelos canais de exportação, onde a estabilidade em temperatura ambiente reduz o risco de deterioração e os custos de envio. As tinas permanecem dominantes nas categorias de queijo fresco como ricota e queijo creme, onde a refrigeração é inevitável, e os consumidores priorizam a conveniência em detrimento da sustentabilidade. A quota das latas de metal permanece marginal, limitada a produtos especiais como o parmesão vegano que imita os formatos ralados estáveis em prateleira dos lacticínios. O panorama das embalagens está a fragmentar-se à medida que as marcas experimentam frascos de vidro, embalagens à base de papel e filmes biodegradáveis para se diferenciarem em termos de credenciais ambientais, mas os prémios de custo de 15% a 30% para embalagens sustentáveis limitam a adoção a SKU premium. Retalhistas como a Lidl estão a utilizar queijo de origem vegetal de marca própria para pilotar embalagens sustentáveis em escala, aproveitando os compromissos de volume para negociar custos de materiais mais baixos com os fornecedores.

Por Canal de Distribuição: O Comércio no Estabelecimento Recupera à Medida que os Menus se Diversificam

Os canais de comércio fora do estabelecimento representaram 95,80% das vendas em 2025, refletindo as origens retalhistas do queijo de origem vegetal e a preferência do consumidor pela preparação em casa; porém, o comércio no estabelecimento está a crescer a uma CAGR de 18,21% à medida que restaurantes, cafés e hotéis reinserem opções de origem vegetal para capturar comensais flexitarianos e reduzir a exposição à volatilidade dos preços lácteos. As listagens nacionais da Ocado no Reino Unido para I AM NUT OK em maio de 2025 e SimplyV em agosto de 2024 ilustram como os supermercados online estão a expandir os sortidos de queijo de origem vegetal para satisfazer a procura do comércio eletrónico.

A recuperação do comércio no estabelecimento está ligada à inovação de menus e à gestão de margens. Os operadores do setor de restauração reportam que o queijo de origem vegetal custa entre 20% e 30% menos do que o queijo lácteo premium, ao mesmo tempo que comanda preços de menu semelhantes, permitindo a expansão de margem em pizzas e pratos de massa de origem vegetal. A distribuição pela METRO Alemanha do Frischain da Formo a restaurantes independentes em setembro de 2024 sinaliza que os grossistas estão a construir sortidos de origem vegetal para servir operadores que procuram diferenciação em mercados urbanos competitivos. Retalhistas especializados como a La Fauxmagerie no Reino Unido selecionam queijos artesanais de origem vegetal que educam os consumidores sobre harmonização e utilização, criando um efeito de halo que eleva a perceção da categoria nos supermercados convencionais.

Análise Geográfica

A CAGR de 18,76% da Espanha até 2031 posiciona-a como o mercado de queijo de origem vegetal de crescimento mais rápido na Europa. O plano do governo espanhol denominado Plan de Acción para los Alimentos Plant-Based para 2026 e as potenciais reduções de IVA em alimentos sustentáveis sinalizam ventos favoráveis de política que poderiam reduzir os preços no retalho e expandir os mercados endereçáveis. O volume de queijo de origem vegetal em Espanha cresceu entre 2022 e 2024, ultrapassando o crescimento em valor e indicando que a compressão de preços está a impulsionar a experimentação entre consumidores sensíveis ao preço. O ecossistema de inovação agroalimentar de Espanha, composto por mais de 420 startups concentradas em Madrid, Catalunha, País Basco e Andaluzia, atraiu 226 milhões de EUR em investimento em 2023, financiando expansões de capacidade e I&D que sustentarão o crescimento da oferta a longo prazo. A Vegetal/es, a associação espanhola de alimentos de origem vegetal, reporta que cada 1 EUR de produção do setor gera 3,7 EUR na economia mais ampla e cria 3,9 empregos indiretos por cada posição direta, multiplicadores que estão a ser utilizados para pressionar pela clareza regulatória e pelo investimento público.

A Alemanha manteve uma quota de mercado de 25,20% em 2025, ancorada pelas taxas de penetração doméstica para carne de origem vegetal e para leite de origem vegetal, as mais elevadas na Europa. O queijo de origem vegetal representa uma pequena quota das vendas totais de queijo em volume na Alemanha, uma quota absoluta reduzida mas que está a expandir-se à medida que os produtos de marca própria subcotam as alternativas de marca. A abertura pela Veganz de uma fábrica de queijo vegano na Alemanha em maio de 2024 reflete a confiança dos fabricantes na procura a longo prazo, enquanto o empréstimo de 35 milhões de EUR do BEI à Formo em janeiro de 2025 financia capacidade de fermentação de precisão que abastecerá os mercados alemão e europeu mais amplos. O diferencial de preços entre produtos de origem vegetal e animal na Alemanha estreitou-se no início de 2024, impulsionado pela expansão de marca própria e pela inflação dos preços lácteos, uma convergência que está a acelerar a experimentação entre consumidores do mercado de massas.

O Reino Unido, a França e a Itália representam mercados maduros com motores de crescimento distintos. As listagens da Ocado no Reino Unido para I AM NUT OK e SimplyV em 2025 expandiram a disponibilidade nacional, enquanto o McDonald's manteve a sua oferta do hambúrguer McPlant no Reino Unido apesar de o ter retirado dos EUA, sinalizando uma procura sustentada no setor de restauração. As vendas de queijo de origem vegetal em França atingiram um marco significativo em volume, a taxa mais elevada entre as alternativas lácteas. O volume de queijo de origem vegetal em Itália cresceu entre 2022 e 2024, impulsionado por análogos de ricota e mozzarella que se alinham com os padrões de consumo de massa e pizza. A Nova Zelândia, embora geograficamente distante, está incluída no âmbito do relatório europeu devido a acordos comerciais e fluxos de exportação, enquanto o Resto da Europa abrange mercados menores como os Países Baixos, a Bélgica e a Escandinávia, onde a penetração do queijo de origem vegetal varia consoante os padrões de consumo local de lacticínios e os ambientes regulatórios.

Panorama Competitivo

O mercado europeu de queijo de origem vegetal regista uma concentração moderada, refletindo uma mistura de incumbentes multinacionais do setor lácteo, marcas especializadas de origem vegetal e startups de fermentação de precisão que competem em escala de distribuição, desempenho sensorial e diferenciação tecnológica. A Flora Food Group e o Bel Group alavancam as relações existentes com o retalho e a expertise em reformulação para introduzir linhas de origem vegetal que se posicionam ao lado dos portefólios lácteos, enquanto a aquisição pela Danone da Follow Your Heart e a conversão de uma fábrica de leite de aveia de 49 milhões de EUR sinalizam um compromisso institucional com as alternativas lácteas.

Emergentes como a Formo e a Those Vegan Cowboys utilizam análogos de caseína obtidos por fermentação de precisão para contornar as limitações tradicionais das proteínas vegetais, com a Formo a garantir um empréstimo de 35 milhões de EUR do BEI em janeiro de 2025 para escalar a produção do seu queijo creme que funde e alourada como os lacticínios. As oportunidades centram-se nos análogos de queijo envelhecido e nos queijos moles fermentados, onde a complexidade sensorial e o posicionamento artesanal comandam prémios de preço que compensam os custos de produção mais elevados. A descontinuação pelo Bel Group da sua marca de queijo vegano Nurishh no final de 2025 devido à baixa adesão dos consumidores ilustra os desafios de rentabilidade que forçam mesmo incumbentes bem capitalizados a sair de segmentos não rentáveis.

A adoção tecnológica está a bifurcar o mercado: os players de fermentação de precisão como a Formo e a Those Vegan Cowboys perseguem a paridade funcional com os lacticínios através de proteínas bioengenheiradas, enquanto marcas artesanais como a Jay&Joy e a La Fauxmagerie enfatizam a fermentação tradicional e as formulações à base de frutos secos que apelam a consumidores orientados para ingredientes limpos. O concurso da Lidl em 2025 para fornecedores de queijo de origem vegetal, com submissões abertas até abril, reflete a disponibilidade do retalhista para codesenvolver produtos que correspondam aos limites de preço e qualidade, criando oportunidades para fabricantes de médio porte garantirem compromissos de volume. A avaliação em curso pela EFSA de ingredientes obtidos por fermentação de precisão significa que os queijos de origem vegetal de próxima geração que incorporam caseína bioengenheirada enfrentam prazos de aprovação de vários anos, um fator de restrição regulatória que beneficia os incumbentes com portefólios diversificados em detrimento das startups dependentes de ingredientes novos.

Líderes do Setor de Queijo Não Lácteo Europeu

Bel Group

Danone SA

Saputo Inc.

Simply V

Upfield Holdings BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O queijo de origem vegetal da Viva la Faba estava planeado para lançamento em retalhistas e restaurantes alemães em 2025. A empresa tinha também estabelecido as suas primeiras parcerias estratégicas no setor alimentar.

A nossa visão era tornar o queijo de origem vegetal, elaborado a partir de matérias-primas provenientes da bioeconomia, uma escolha convencional, ao mesmo tempo que reduzíamos ativamente o impacto climático do setor alimentar,

declarou Isa Entenmann, Responsável de I&D na Viva la Faba. - Setembro de 2024: A startup berlinense Formo, reconhecida pelo seu trabalho em fermentação, estreou os seus primeiros produtos no mercado. O Frischhain, um análogo de queijo creme feito de proteína de koji, ficou disponível nas referidas lojas de alimentação em versões natural e com ervas aromáticas. Uma versão de tomate estava prevista para as semanas seguintes, juntamente com o Camembritz (uma réplica de camembert). O lançamento coincidiu com a conclusão da ronda de financiamento Série B da Formo, durante a qual garantiu 61 milhões de USD de investidores, incluindo investidores já existentes como FoodLabs, EQT Ventures e Lowercarbon Capital, enquanto acolhia também novos financiadores como The Nature Conservancy e Rewe Group, entre outros.

- Abril de 2024: A startup italiana Dreamfarm anunciou que as suas alternativas de queijo à base de amêndoa tinham sido lançadas na Alemanha. Os queijos foram inicialmente disponibilizados nas lojas Edeka em Berlim, com planos potenciais de expansão para restaurantes e pizzarias. Este anúncio surgiu menos de dois meses depois de a Dreamfarm ter expandido para as lojas Delhaize na Bélgica, na sequência de uma receção "incrivelmente positiva" em Itália. Um lançamento nos Países Baixos foi também reportado como estando em consideração.

Âmbito do Relatório do Mercado Europeu de Queijo Não Lácteo

| Queijo à Base de Castanha de Caju |

| Queijo à Base de Soja |

| Queijo à Base de Amêndoa |

| Outros |

| Ralado |

| Blocos |

| Cubos |

| Fatias |

| Outros |

| Tinas |

| Latas de Metal |

| Latas |

| Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros |

| Espanha |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Nova Zelândia |

| Resto da Europa |

| Tipo | Queijo à Base de Castanha de Caju | |

| Queijo à Base de Soja | ||

| Queijo à Base de Amêndoa | ||

| Outros | ||

| Forma | Ralado | |

| Blocos | ||

| Cubos | ||

| Fatias | ||

| Outros | ||

| Tipo de Embalagem | Tinas | |

| Latas de Metal | ||

| Latas | ||

| Canal de Distribuição | Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência | |

| Retalhistas Especializados | ||

| Supermercados e Hipermercados | ||

| Retalho Online | ||

| Outros | ||

| Geografia | Espanha | |

| Reino Unido | ||

| Alemanha | ||

| França | ||

| Itália | ||

| Nova Zelândia | ||

| Resto da Europa | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos produzidos a partir de leite/óleos de origem vegetal em vez dos habituais produtos de origem animal, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais a nível mundial.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, o veganismo e a intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga normal.

- Gelado Não Lácteo - O gelado de origem vegetal é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa confecionada sem quaisquer ingredientes de origem animal. É geralmente considerado um substituto do gelado regular para quem não pode ou não consome produtos de origem animal ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de frutos secos (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, sésamo, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Os leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a processamento químico, ao qual são adicionados certos emulsionantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos naturais e simples e ingredientes, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; porém, requer mais etapas e muitos tipos diferentes de ingredientes. A produção de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. São uma camada única de natas que aparece sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais densas e espessas do que as natas simples. |

| Natas para Bater | Têm uma percentagem de gordura muito superior às natas simples (36%). Utilizadas para cobrir bolos, tartes e pudins, e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas em estado congelado. Por exemplo: sobetes, sorbets, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que destrói o microrganismo patogénico formador de esporos, resultando num produto com um prazo de validade de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de frutos secos, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, plátanos, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, estabelecimentos de restauração de serviço rápido e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo mole, ligeiramente esfarelado, com casca florida, maturado em molde, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco mole e cremoso com um sabor levemente ácido, feito a partir de leite e natas. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com sumo de fruta, polpa de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sobete | O sobete é uma sobremesa congelada adocicada feita com fruta e algum tipo de produto lácteo, como leite ou natas. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", durante pelo menos um ano e que não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento em que o produto é entregue diretamente da fábrica de produção ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto têm permissão para pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados face aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são expressas em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) mantém-se constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição