Tamanho e Participação do Mercado Europeu de Leite Não Lácteo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

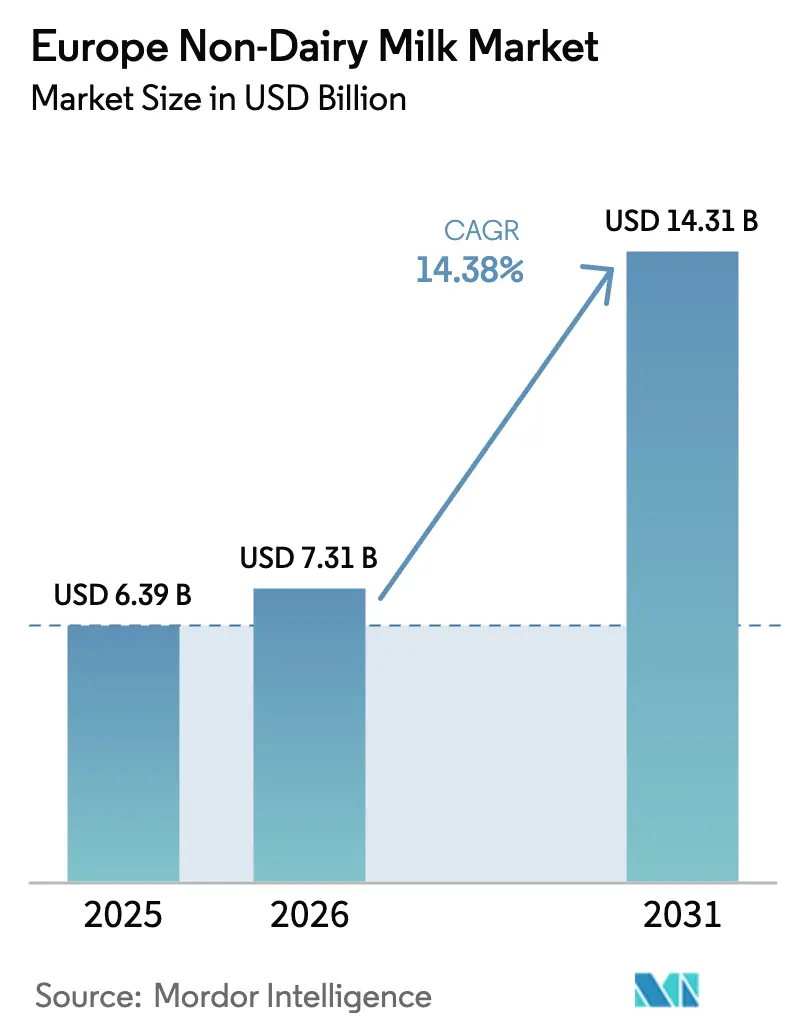

| Tamanho do mercado no ano base (2025) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.38% CAGR |

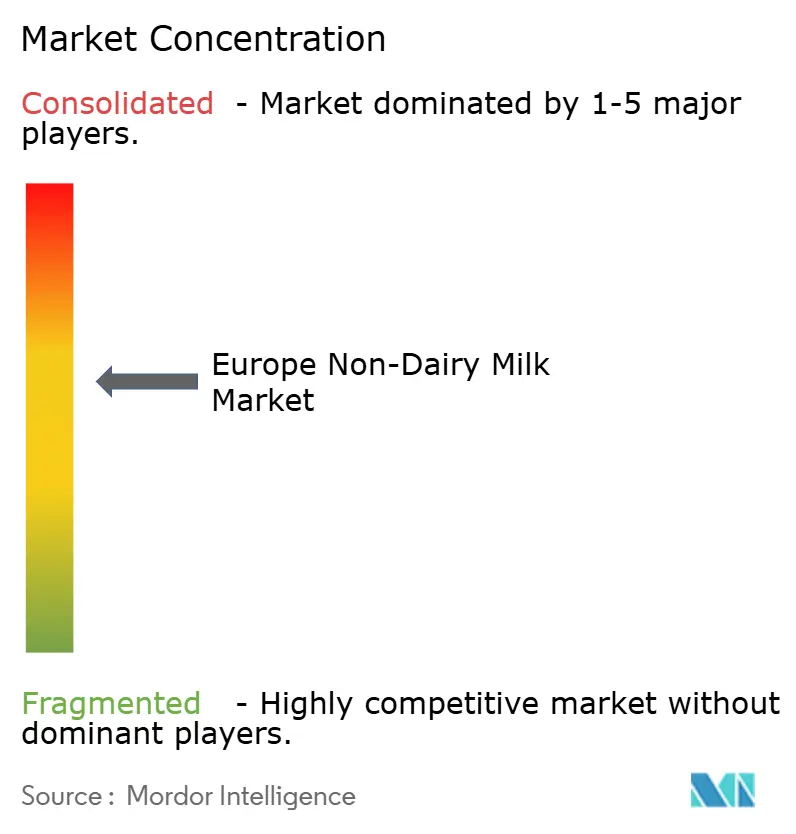

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Leite Não Lácteo por Mordor Intelligence

O tamanho do mercado europeu de leite não lácteo em 2026 é estimado em USD 7,31 bilhões, crescendo a partir do valor de 2025 de USD 6,39 bilhões, com projeções para 2031 mostrando USD 14,31 bilhões, crescendo a uma CAGR de 14,38% no período de 2026 a 2031. Este crescimento é impulsionado pelos incentivos da UE para culturas proteicas que reduzem os custos de matérias-primas. As expansões de marcas próprias no varejo estão aumentando o espaço nas prateleiras, enquanto as inovações estão introduzindo funcionalidades de nível barista em produtos de soja, aveia e cânhamo emergentes. A crescente base de consumidores veganos, vegetarianos e flexitarianos, particularmente no Reino Unido, Alemanha e França, está impulsionando a demanda por bebidas não lácteas. Do lado da oferta, os mandatos de embalagens de economia circular estão promovendo formatos estáveis em temperatura ambiente. Simultaneamente, a demanda está aumentando à medida que consumidores flexitarianos e sensíveis à lactose buscam proteínas de origem sustentável. A melhoria da disponibilidade de produtos em supermercados, hipermercados, lojas de saúde e plataformas online está aumentando a acessibilidade, particularmente em regiões urbanas e secundárias. Os avanços no processamento e na formulação melhoraram o sabor, a cremosidade e a versatilidade para aplicações em café, cereais e culinária, fortalecendo a retenção de consumidores. À medida que as multinacionais de laticínios adquirem inovadores de nicho para proteger sua participação de mercado, startups especializadas estão conquistando segmentos de estilo de vida premium por meio de modelos diretos ao consumidor. A clareza regulatória sobre aprovações de Novos Alimentos e rotulagem de ingredientes está expandindo o escopo para inovação, embora alcançar a paridade de preços com os produtos lácteos tradicionais continue sendo um desafio de médio prazo.

Principais Conclusões do Relatório

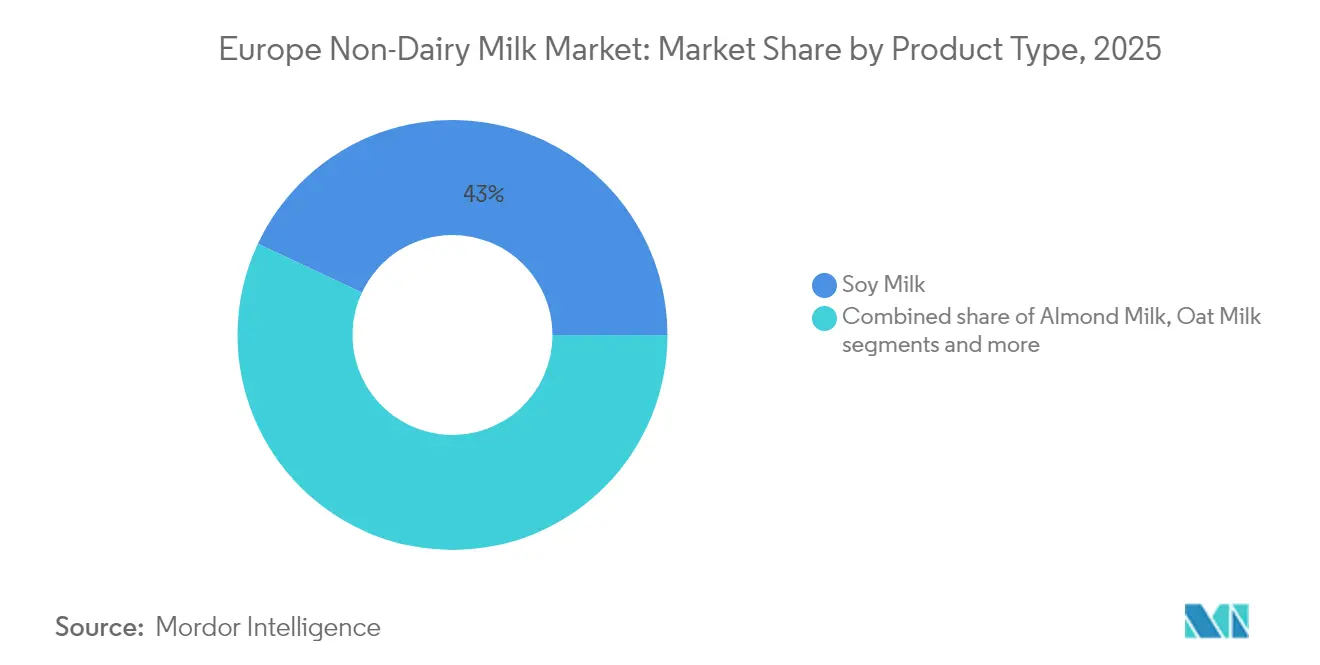

- Por tipo de produto, o leite de soja liderou com 43,02% da participação de mercado de leite de origem vegetal em 2025, enquanto o leite de cânhamo deve expandir a uma CAGR de 15,88% até 2031.

- Por sabor, as variantes sem sabor capturaram 66,88% da receita em 2025; as alternativas aromatizadas devem registrar uma CAGR de 15,22% até 2031.

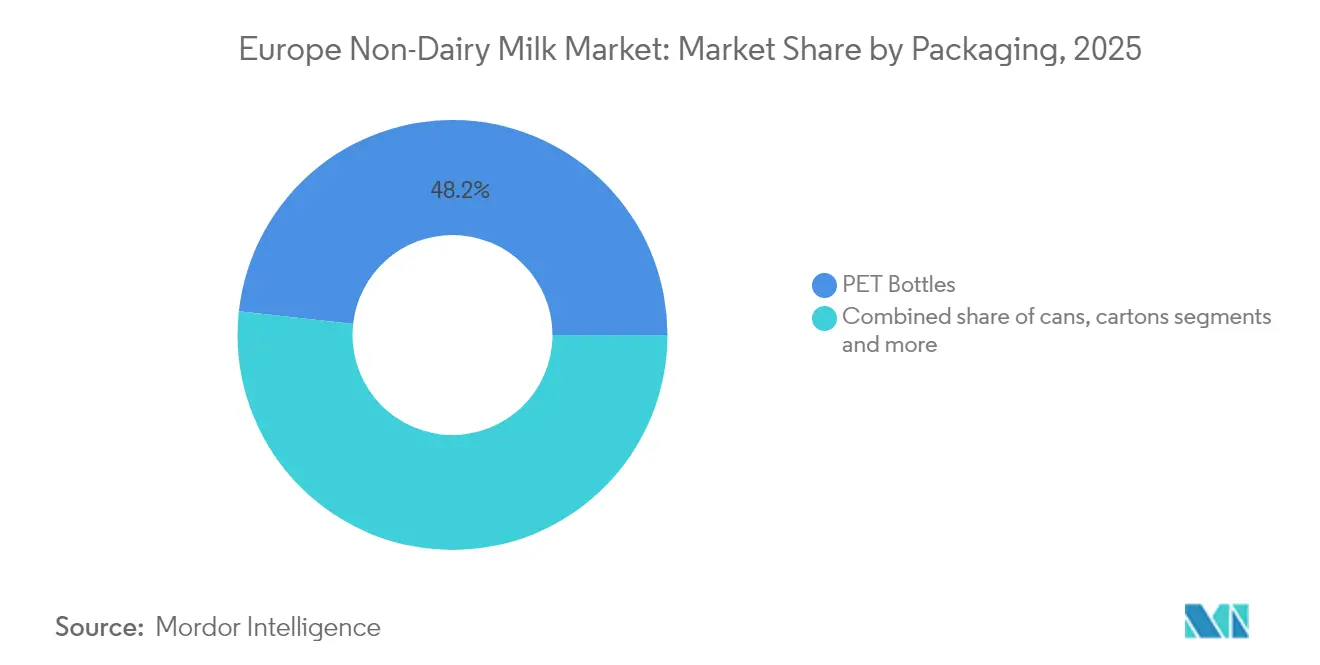

- Por embalagem, as garrafas PET detinham 48,23% de participação do tamanho do mercado de leite de origem vegetal em 2025, mas as latas apresentam a trajetória mais rápida com CAGR de 14,62% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento comandavam 77,55% de participação de valor em 2025, enquanto os canais no estabelecimento crescerão a uma CAGR de 15,41% até 2031.

- Por geografia, a Alemanha representou 23,76% da receita em 2025; a Rússia registra a CAGR projetada mais alta de 14,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Leite Não Lácteo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das tendências de estilo de vida baseado em vegetais | +3.2% | Alemanha, Países Baixos, Suécia | Médio prazo (2 a 4 anos) |

| Influência dos movimentos alimentares e das redes sociais | +2.1% | Europa Ocidental, expansão para a Europa Oriental | Curto prazo (≤ 2 anos) |

| Crescente prevalência de intolerância à lactose e alergia a laticínios | +2.8% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Rápida inovação de produtos e funcionalidade barista | +2.4% | Núcleo da UE, Rússia, Polônia | Médio prazo (2 a 4 anos) |

| Expansão de marcas próprias no varejo | +1.9% | Alemanha, Reino Unido, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Incentivos da UE para culturas proteicas | +1.8% | UE-27, liderada por França, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Tendências de Estilo de Vida Baseado em Vegetais

Os consumidores europeus veem cada vez mais o leite de origem vegetal como um produto de entrada para transições alimentares mais amplas, com taxas de adoção acelerando além dos dados demográficos veganos tradicionais para segmentos flexitarianos e preocupados com a saúde. 38% dos europeus seguem uma dieta flexitariana, pescetariana, vegana ou vegetariana em 2024, de acordo com a Organização Internacional Proveg[1]Fonte: Organização Internacional Proveg, "Da carne às leguminosas", proveg.org. O Conselho de Saúde dos Países Baixos, em suas recomendações de 2024, reconheceu oficialmente as alternativas de origem vegetal como substitutos nutricionalmente adequados para os produtos lácteos. Este endosso de um órgão regulatório oferece uma garantia significativa aos consumidores, ajudando a superar hesitações sobre a adequação nutricional. Ao mesmo tempo, a Alemanha está experimentando um crescimento consistente nas vendas de alimentos de origem vegetal, demonstrando uma trajetória ascendente sustentada que vai além do aumento temporário da demanda observado durante a pandemia. Além disso, os requisitos de sustentabilidade social estão desempenhando um papel fundamental na formação das estratégias de aquisição entre os operadores de serviços de alimentação europeus. Esses requisitos estão impulsionando a demanda institucional por produtos de origem vegetal certificados como sustentáveis, permitindo preços premium para tais ofertas. A concentração geográfica desta tendência no Norte e Oeste da Europa deve-se em grande parte às rendas disponíveis mais elevadas e à presença de redes de distribuição de alimentos orgânicos bem estabelecidas. Esses fatores criam um ambiente favorável para que marcas premium de origem vegetal entrem e prosperem no mercado, reforçando ainda mais a liderança da região no setor de alimentos de origem vegetal.

Influência dos Movimentos Alimentares e das Redes Sociais

As plataformas digitais amplificam a adoção de produtos de origem vegetal por meio de conteúdo impulsionado por influenciadores que posiciona as alternativas lácteas como escolhas de estilo de vida em vez de restrições alimentares, reformulando fundamentalmente as estratégias de comunicação de mercado. O crescente uso de smartphones e a influência dos movimentos alimentares e das redes sociais estão acelerando a adoção de leite de origem vegetal na Europa. A participação de usuários de smartphones no Reino Unido foi de 93% em 2024, de acordo com a Ofcom[2]Fonte: Ofcom, "Rastreador de Literacia Mediática de Adultos 2024", ofcom.org.uk. Esta mudança nas mensagens é reforçada pelas diretrizes da Autoridade Europeia para a Segurança dos Alimentos sobre os requisitos de micronutrientes para produtos de origem vegetal. Essas diretrizes permitem que as marcas façam alegações de saúde mais fortes nas redes sociais, apoiando estratégias de posicionamento premium. Além disso, combinar mensagens ambientais com benefícios pessoais para a saúde cria propostas de valor convincentes que atraem particularmente os millennials urbanos, um grupo demográfico chave que impulsiona a adoção precoce. O papel das redes sociais vai além da educação do consumidor, melhorando a transparência da cadeia de suprimentos. As marcas aproveitam essas plataformas para destacar práticas de abastecimento e rastreabilidade de ingredientes, abordando preocupações sobre o ultraprocessamento. Esta estratégia digital em primeiro lugar permite que empresas europeias menores de origem vegetal compitam com players lácteos estabelecidos, construindo relacionamentos diretos com os consumidores e contornando os canais de varejo tradicionais.

Crescente prevalência de intolerância à lactose e alergia a laticínios

As autoridades de saúde europeias ampliaram sua compreensão da intolerância à lactose. Esta mudança destaca o crescente reconhecimento de diferentes graus de sensibilidade à lactose além dos critérios diagnósticos tradicionais. A Visão 2025 da Comissão Europeia para a Agricultura enfatiza o papel crítico da diversificação proteica para garantir a segurança alimentar, promovendo indiretamente as alternativas de origem vegetal como soluções viáveis para indivíduos com sensibilidades a laticínios. O aumento das evidências clínicas que ligam o consumo de laticínios a respostas inflamatórias levou os profissionais de saúde a recomendar alternativas de origem vegetal em vez de produtos lácteos com lactose reduzida. Esta mudança nas orientações médicas não apenas impulsiona a demanda sustentável por leite de origem vegetal, mas também eleva seu status de uma escolha de estilo de vida para uma forma de nutrição terapêutica. Além disso, as diferenças geográficas na tolerância à lactose em toda a Europa apresentam oportunidades de mercado únicas. Por exemplo, os países nórdicos exibem taxas mais altas de tolerância à lactose, enquanto as regiões mediterrâneas demonstram uma sensibilidade significativamente maior, criando a necessidade de ofertas de produtos direcionadas nessas áreas.

Rápida inovação de produtos e funcionalidade barista

Os avanços nas tecnologias de extração de proteínas e emulsificação permitiram que os leites de origem vegetal alcançassem equivalência funcional com o leite de vaca em aplicações profissionais de café. Este desenvolvimento removeu efetivamente uma barreira significativa para sua adoção no setor de serviços de alimentação. O lançamento planejado pela Califia Farms em 2024 de misturas barista especializadas nos mercados do Reino Unido e da UE destaca a crescente ênfase do setor nos canais profissionais de café. Essas misturas são especificamente projetadas para oferecer desempenho superior no vapor e na espuma, atendendo às demandas de baristas e profissionais de café. A tecnologia de fermentação de precisão revolucionou ainda mais o mercado, permitindo que os fabricantes incorporem proteínas idênticas às lácteas sem depender de insumos animais. Esta inovação levou à criação de produtos híbridos que não apenas atendem aos requisitos funcionais, mas também se alinham com preferências éticas e de sustentabilidade. Além disso, o uso de biomassa de microalgas como fonte de proteína expandiu os perfis nutricionais dos produtos de origem vegetal, superando as limitações das proteínas vegetais tradicionais. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) facilitou a aprovação de novos ingredientes, permitindo que os fabricantes posicionem seus produtos no segmento premium. Além disso, o cenário competitivo e as melhorias nas cadeias de suprimentos de ingredientes aceleraram significativamente os ciclos de desenvolvimento de produtos nos mercados europeus, reduzindo o prazo de 18 a 24 meses para apenas 6 a 12 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de preços premium | -2.1% | Mais elevada na Europa Oriental | Médio prazo (2 a 4 anos) |

| Restrições rigorosas da UE sobre rotulagem de "leite" | -1.4% | UE-27, variável por Estado-Membro | Longo prazo (≥ 4 anos) |

| Pegada hídrica da amêndoa e volatilidade do fornecimento | -1.8% | Espanha, Itália | Curto prazo (≤ 2 anos) |

| Percepção de ultraprocessamento e rejeição a aditivos | -1.6% | Alemanha, Países Baixos, países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A lacuna de preços premium prejudica o mercado

Em seis grandes mercados europeus, as alternativas de leite de origem vegetal mantêm um prêmio de preço significativo de 35 a 58% em relação aos produtos lácteos convencionais. Embora as economias de produção tenham melhorado, essa estratégia de preços continua a dificultar uma adoção mais ampla do mercado. Os produtos à base de soja, que oferecem perfis de macronutrientes mais favoráveis em comparação com o leite de vaca, ressaltam uma questão crítica: os preços mais elevados das alternativas de origem vegetal frequentemente não entregam benefícios nutricionais proporcionais. Em fevereiro de 2025, os preços europeus do leite cru experimentaram um aumento notável de 16% em relação ao ano anterior, atingindo 53,84 cêntimos de euro por quilograma, de acordo com a Comissão Europeia[3]Fonte: Comissão Europeia, "Preços mensais do leite cru na UE e no mundo", europa.eu. No entanto, as alternativas de origem vegetal não conseguiram capitalizar essa inflação de custos devido ao aumento dos próprios custos de ingredientes. Essa lacuna de preços persistente é particularmente evidente nos mercados da Europa Oriental, onde os níveis mais baixos de renda disponível restringem a capacidade dos consumidores de adquirir produtos alimentares premium. Essa dinâmica cria uma segmentação geográfica clara, limitando o potencial de expansão do mercado nessas regiões. Além disso, as economias de escala de fabricação permanecem insuficientes para fechar a lacuna de preços com os produtos lácteos. As desvantagens estruturais de custo decorrem da complexidade dos ingredientes de origem vegetal e dos métodos de processamento especializados necessários, que continuam a impedir o alcance da paridade de preços com os laticínios convencionais.

Percepção de ultraprocessamento e rejeição a aditivos

Na Europa, um número crescente de consumidores está evitando ativamente as alternativas de leite de origem vegetal, impulsionado pelo desejo de reduzir o consumo de alimentos ultraprocessados. Esse comportamento é influenciado pela classificação de Novos Alimentos da UE para leites de origem vegetal, que, apesar de muitas formulações conterem ingredientes simples, inadvertidamente reforça a percepção desses produtos como altamente processados. Para abordar essas preocupações, as marcas estão adotando cada vez mais estratégias de rótulo limpo que se concentram em reduzir o número de ingredientes e fornecer maior transparência sobre os métodos de processamento. No entanto, educar os consumidores continua sendo um desafio significativo devido às diversas culturas alimentares nos mercados europeus, que moldam percepções e expectativas variadas. Além disso, existe um conflito inerente entre a necessidade de enriquecer as alternativas de leite de origem vegetal para adequação nutricional e as mensagens de rótulo limpo que enfatizam a simplicidade. A inclusão de micronutrientes essenciais, embora necessária para o equilíbrio nutricional, é frequentemente percebida negativamente, pois essas adições aparecem como aditivos nas listas de ingredientes. Essa questão de percepção é particularmente pronunciada nos segmentos de mercado premium, onde os consumidores exigem tanto completude nutricional quanto simplicidade de ingredientes. Essas demandas conflitantes criam desafios significativos de formulação, limitando a flexibilidade do desenvolvimento e da inovação de produtos nesta categoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Soja Mantém a Liderança Apesar da Inovação do Cânhamo

O leite de soja representa 43,02% da participação de mercado em 2025, destacando sua base de consumidores estabelecida e o teor de proteínas que se assemelha ao leite de vaca. Os profissionais médicos recomendam o leite de soja por seus benefícios no controle do colesterol e no apoio à saúde na menopausa, aumentando sua popularidade, particularmente entre os consumidores mais velhos. O leite de cânhamo é o segmento de crescimento mais rápido, com uma CAGR projetada de 15,88% até 2031. Seu crescimento é impulsionado por seu perfil completo de aminoácidos e pela clareza regulatória fornecida pelas orientações da EFSA sobre ingredientes alimentares derivados do cânhamo. O leite de aveia continua a crescer, particularmente nos canais barista, enquanto o leite de coco mantém um desempenho estável no varejo, apesar das preocupações com sua pegada hídrica. O leite de castanha de caju está se posicionando como uma opção premium devido à sua textura cremosa, e o leite de avelã está ganhando força em aplicações de confeitaria e sobremesas.

O desenvolvimento desses segmentos é impulsionado pelos avanços nas técnicas de extração de proteínas e pela incorporação de ingredientes funcionais. Os fabricantes estão adotando cada vez mais formulações híbridas que combinam múltiplas fontes vegetais para melhorar os perfis nutricionais. No entanto, o leite de amêndoa enfrenta desafios em sua cadeia de suprimentos devido às secas mediterrâneas e às rigorosas regulamentações de pegada hídrica. Enquanto isso, a estratégia de diversificação proteica da Comissão Europeia, apoiada pelos incentivos da Política Agrícola Comum, promove o cultivo de leguminosas, favorecendo particularmente as alternativas à base de soja e ervilha em detrimento das variedades de nozes com uso intensivo de água. Além disso, o segmento está se expandindo com a introdução de novas fontes de proteínas, como biomassa de microalgas e ingredientes derivados de fermentação de precisão. As vias de Novos Alimentos da EFSA estão facilitando as aprovações comerciais, permitindo que essas formulações inovadoras se movam além das categorias tradicionais de origem vegetal.

Por Sabor: Dominância Sem Sabor Desafiada pela Inovação

As variantes sem sabor mantêm 66,88% de participação de mercado em 2025, refletindo a preferência dos consumidores por produtos versáteis adequados tanto para bebidas quanto para aplicações culinárias. Os consumidores europeus estão priorizando cada vez mais alegações de "natural", "sem açúcar" e "baixo teor de açúcar", particularmente nas categorias de origem vegetal. Os segmentos aromatizados crescem a uma CAGR de 15,22% até 2031, impulsionados por inovações prontas para beber e ocasiões de consumo focadas na conveniência que visam os dados demográficos em movimento. A baunilha permanece como a variante aromatizada dominante, enquanto as opções de chocolate e morango se expandem por meio de parcerias de varejo com as principais redes de supermercados europeias. Sabores sazonais e de edição limitada criam oportunidades de posicionamento premium, com os fabricantes aproveitando o marketing nas redes sociais para impulsionar a experimentação e o comportamento de compra repetida.

Os ciclos de desenvolvimento de produtos foram acelerados para capturar tendências emergentes de sabor, com os fabricantes buscando colaborações com marcas europeias de confeitaria para criar variantes com marca conjunta que aproveitam as preferências de sabor estabelecidas. O crescimento do segmento aromatizado reflete tendências mais amplas do setor de bebidas em direção a ingredientes funcionais e compostos adaptogênicos que posicionam o leite de origem vegetal como produtos de bem-estar em vez de substitutos lácteos. Os marcos regulatórios sob os regulamentos de aditivos alimentares da UE exigem um gerenciamento cuidadoso da formulação para variantes aromatizadas, particularmente em relação às classificações de sabores naturais versus artificiais que afetam as estratégias de posicionamento de rótulo limpo. As iniciativas de redução de açúcar nos mercados europeus impulsionam a inovação em sistemas de adoçamento natural, com os fabricantes explorando adoçantes à base de frutas e derivados de plantas que mantêm o apelo ao paladar enquanto apoiam mensagens voltadas para a saúde.

Por Embalagem: Garrafas PET Lideram Enquanto as Latas Ganham Força

As garrafas PET detêm 48,23% de participação de mercado em 2025, aproveitando a familiaridade do consumidor e os benefícios de exposição no varejo que impulsionam as compras por impulso. A resistência do PET ao oxigênio e à umidade preserva o sabor e os nutrientes do leite não lácteo, garantindo uma vida útil prolongada tanto em condições refrigeradas quanto em temperatura ambiente. As latas, com suas propriedades estáveis em temperatura ambiente e menores requisitos de cadeia de frio, alcançam um crescimento de CAGR de 14,62% até 2031, reduzindo os custos de distribuição nos mercados europeus. As caixas continuam a ter um desempenho estável em formatos de tamanho familiar, enquanto designs inovadores como embalagens planas reduzem os custos de transporte e diminuem o impacto ambiental. Além disso, os formatos de embalagem com porções controladas são cada vez mais populares para consumo individual, particularmente em aplicações de serviços de alimentação e máquinas de venda automática no local de trabalho.

A sustentabilidade está desempenhando um papel crescente nas decisões de embalagem, com as iniciativas de economia circular da Comissão Europeia promovendo materiais recicláveis e a redução de resíduos de embalagens em todas as categorias de alimentos. Demonstrando o foco do setor na inovação de embalagens, o Veganz Group captou EUR 10 milhões em financiamento em 2024 para expandir sua tecnologia de embalagem impressa em 2D para produtos de leite de aveia. O segmento de embalagens está alinhado com tendências regulatórias europeias mais amplas, como a responsabilidade alargada do produtor e os sistemas de depósito e devolução, que influenciam a seleção de materiais e a otimização do design. Os avanços na tecnologia de barreira agora permitem que produtos que anteriormente exigiam refrigeração sejam armazenados em temperatura ambiente, expandindo sua distribuição para canais de varejo de conveniência que carecem de instalações de armazenamento a frio.

Por Canal de Distribuição: Dominância Fora do Estabelecimento com Crescimento No Estabelecimento

Os canais fora do estabelecimento detêm uma participação de mercado significativa de 77,55% em 2025, destacando uma forte preferência do consumidor pelo consumo doméstico e a capacidade de comparar preços em vários formatos de varejo. Por outro lado, os segmentos no estabelecimento estão experimentando um crescimento robusto, com uma CAGR de 15,41% projetada até 2031. Esse crescimento é impulsionado principalmente pelos operadores de serviços de alimentação que integram o leite de origem vegetal em suas ofertas e pelas cafeterias que expandem seus cardápios, o que está ajudando a normalizar o consumo de leite de origem vegetal. Os supermercados e hipermercados continuam a dominar como principais canais de varejo. No entanto, o varejo online está ganhando força, impulsionado por serviços de assinatura e marcas diretas ao consumidor que contornam os intermediários de distribuição tradicionais. As lojas de conveniência, particularmente em áreas urbanas com alto fluxo de pessoas e refrigeração limitada, atendem efetivamente às compras por impulso.

Essa mudança nos canais reflete a evolução dos comportamentos de compra dos consumidores e os esforços do setor de serviços de alimentação para se adaptar às diversas preferências alimentares. A parceria em expansão da Oatly Group AB com o McDonald's nos Países Baixos exemplifica o desenvolvimento dos canais no estabelecimento. As principais redes de serviços de alimentação estão incorporando cada vez mais alternativas de origem vegetal em seus cardápios padrão, afastando-se de tratá-las como itens especiais. Os varejistas especializados continuam sendo cruciais para os segmentos premium e orgânicos, oferecendo oportunidades para educação sobre produtos e descoberta de marcas, que apoiam o crescimento do mercado além dos canais convencionais. No entanto, as propostas da Comissão Europeia para fortalecer a posição dos agricultores nas cadeias de abastecimento alimentar poderiam impactar as margens dos canais de distribuição e os acordos contratuais. Isso é particularmente relevante para marcas menores de origem vegetal, que frequentemente enfrentam desafios na negociação com grandes redes de varejo.

Análise Geográfica

A Alemanha detém 23,76% de participação de mercado em 2025, impulsionada por sua avançada infraestrutura de varejo orgânico e pela disposição dos consumidores de pagar um prêmio por alimentos sustentáveis. Os principais varejistas de desconto na Alemanha estão tornando esses produtos sustentáveis mais acessíveis por meio de estratégias de preços competitivos. O mercado de alimentos de origem vegetal do país exibiu crescimento constante, indicando um impulso que supera os padrões de compra impulsionados pela pandemia e deve continuar se expandindo até 2031. Os consumidores alemães mostram uma forte preferência por alternativas à base de aveia, apoiadas pela produção agrícola do país e pelas capacidades bem estabelecidas de processamento de cereais, que reduzem os riscos da cadeia de suprimentos. Além disso, o crescimento dos produtos de marca própria nas redes de varejo alemãs está aumentando a acessibilidade. Os varejistas alcançam isso mantendo padrões de qualidade por meio de relacionamentos diretos com fornecedores e estratégias de integração vertical.

A França e a Itália, ambos mercados estabelecidos na Europa Ocidental, devem crescer de 2026 a 2031. Esse crescimento será impulsionado pela integração nos serviços de alimentação e pelo posicionamento premium dos produtos, aproveitando as tradições alimentares mediterrâneas. O investimento de EUR 43 milhões da Danone na conversão de uma instalação na França para expandir a produção de leite de aveia destaca essa tendência. Na Itália, os consumidores estão adotando cada vez mais substitutos de origem vegetal, particularmente em aplicações lácteas tradicionais. A preparação de café é uma área-chave onde as melhorias na funcionalidade barista permitem uma transição perfeita para essas alternativas. Tanto a França quanto a Itália se beneficiam das políticas agrícolas da UE que apoiam o cultivo de culturas proteicas e o desenvolvimento de infraestruturas de processamento. Essas políticas não apenas reduzem a dependência de ingredientes importados, mas também fortalecem a resiliência da cadeia de suprimentos.

A Rússia está experimentando um crescimento notável de CAGR de 14,92%, uma tendência que deve persistir até 2031. Esse crescimento é impulsionado principalmente pela rápida urbanização e pelo aumento da renda disponível, que estão alimentando a expansão das categorias de alimentos premium, mesmo em mercados tradicionalmente dominados pela Europa. Esse crescimento está ocorrendo apesar das tensões geopolíticas que impactaram a presença de marcas internacionais. Os fabricantes domésticos estão capitalizando essa oportunidade utilizando estratégias de produção e distribuição locais. Enquanto isso, os países da Europa Oriental, incluindo a Polônia e os Países Baixos, estão vendo uma adoção acelerada de categorias de alimentos premium. Essa mudança é amplamente atribuída ao crescimento econômico que melhora o acesso dos consumidores e ao aumento da consciência sobre saúde entre as populações urbanas. Para os fabricantes europeus, esses mercados emergentes oferecem oportunidades significativas de diversificação geográfica além dos mercados saturados da Europa Ocidental. No entanto, o sucesso dependerá de navegar pelos requisitos regulatórios e construir infraestruturas de distribuição robustas.

Cenário Competitivo

O mercado europeu de leite de origem vegetal é moderadamente fragmentado, com gigantes lácteos estabelecidos utilizando vantagens de distribuição, enquanto empresas especializadas em origem vegetal visam segmentos premium por meio de estratégias de diferenciação impulsionadas pela inovação. As diversas preferências dos consumidores em tipos de produtos e mercados geográficos limitam a concentração do mercado, criando oportunidades para fabricantes de grande escala e players de nicho coexistirem com posicionamentos distintos. Os principais players, como Danone e Nestlé, estão buscando ativamente aquisições para expandir seus portfólios de origem vegetal. Por exemplo, a aquisição da Kate Farms pela Danone destaca seu foco em segmentos de nutrição especializada que comandam preços premium. A adoção de tecnologia está centrada na integração de ingredientes funcionais e na otimização do processamento. As inovações em fermentação de precisão e extração de proteínas estão melhorando o desempenho dos produtos, particularmente em aplicações profissionais.

As empresas proeminentes no mercado incluem Calidad Pascual SAU, Danone SA, Oatly Group AB, Blue Diamond Growers e Nestlé SA. Essas empresas estão fazendo investimentos significativos em pesquisa e desenvolvimento para desenvolver produtos lácteos inovadores de origem vegetal, com foco em melhorar o sabor, a nutrição e a variedade de sabores. Muitos players estão demonstrando agilidade operacional ao se adaptar rapidamente às mudanças nas preferências dos consumidores, expandindo as capacidades de produção e modernizando as instalações para atender à crescente demanda. As iniciativas estratégicas incluem parcerias com varejistas e operadores de serviços de alimentação para fortalecer as redes de distribuição, bem como a busca de expansão geográfica por meio de crescimento orgânico e aquisições. A sustentabilidade continua sendo uma prioridade, com as empresas enfatizando embalagens ecológicas, abastecimento responsável e otimização da cadeia de suprimentos.

Existem oportunidades estratégicas em formulações híbridas de laticínios e vegetais e em novas fontes de proteínas que abordam lacunas nutricionais enquanto mantêm as preferências de rótulo limpo. O investimento de EUR 100 milhões do Banco Europeu de Investimento no Grupo Mueller reflete o apoio institucional à expansão de capacidade e aos avanços tecnológicos dentro da cadeia de valor de origem vegetal. Os disruptores emergentes estão aproveitando os canais diretos ao consumidor e os modelos de assinatura para contornar os intermediários tradicionais do varejo. Enquanto isso, as empresas estabelecidas enfrentam desafios com conflitos de canal entre suas linhas de produtos de origem vegetal e lácteos. A conformidade regulatória com as vias de Novos Alimentos da UE cria barreiras de entrada para empresas menores sem expertise, enquanto permite a inovação de ingredientes para empresas com recursos abundantes, apoiando suas estratégias de diferenciação.

Líderes do Setor Europeu de Leite Não Lácteo

Calidad Pascual SAU

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestle SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Califia Farms, marca norte-americana, introduziu duas misturas com sabor de nozes — pistache e avelã — em sua linha de bebidas barista de aveia no Reino Unido. Essas misturas de origem vegetal atendem à crescente demanda por café aromatizado, oferecendo aos consumidores uma alternativa econômica aos xaropes de café açucarados.

- Julho de 2025: A Alpro, pertencente à Danone e líder em laticínios de origem vegetal, lançou uma nova linha infantil no Reino Unido. Esta linha apresenta alternativas de leite e iogurte com baixo teor de açúcar, incluindo leite de aveia com chocolate, leite de soja com morango e iogurtes de soja com baunilha e morango, todos contendo 30% menos açúcar.

- Maio de 2025: A Califia Farms aproveitou as tendências globais de sabor para lançar suas misturas barista de próxima geração. Esses novos produtos, lançados no Festival de Café de Londres de 2025, destacam como as marcas de leite de origem vegetal estão revitalizando a categoria por meio da inovação de sabores.

- Junho de 2024: A Danone investiu EUR 43 milhões para converter uma instalação láctea francesa em um local dedicado à produção de leite de aveia. Este é o maior investimento único em capacidade de origem vegetal na Europa e enfatiza o compromisso da Danone em aprimorar a cadeia de suprimentos doméstica.

Escopo do Relatório do Mercado Europeu de Leite Não Lácteo

Leite de Amêndoa, Leite de Castanha de Caju, Leite de Coco, Leite de Avelã, Leite de Cânhamo, Leite de Aveia, Leite de Soja são cobertos como segmentos por Tipo de Produto. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Leite de Amêndoa |

| Leite de Castanha de Caju |

| Leite de Coco |

| Leite de Avelã |

| Leite de Cânhamo |

| Leite de Aveia |

| Leite de Soja |

| Outros |

| Aromatizado |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Fora do Estabelecimento | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Varejistas Especializados | |

| Outros Canais de Distribuição | |

| No Estabelecimento (HoReCa) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Leite de Amêndoa | |

| Leite de Castanha de Caju | ||

| Leite de Coco | ||

| Leite de Avelã | ||

| Leite de Cânhamo | ||

| Leite de Aveia | ||

| Leite de Soja | ||

| Outros | ||

| Por Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados / Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Varejistas Especializados | ||

| Outros Canais de Distribuição | ||

| No Estabelecimento (HoReCa) | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). O leite de origem vegetal, como o leite de soja e o leite de amêndoa, é popular no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos naturais e simples e ingredientes, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, sorvetes de fruta, sorbets, iogurtes congelados. |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra alta temperatura (UHT) envolve o aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| No Estabelecimento | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Temperatura Ambiente | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira</q>, por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura